Три года назад запуск ChatGPT запустил гонку вооружений в сфере искусственного интеллекта. За это время рынок прошёл путь от хайпа вокруг языковых моделей к масштабному строительству физической инфраструктуры — дата-центров, энергетических мощностей и сетей передачи данных. И никто не понимает этот сдвиг лучше, чем BlackRock.

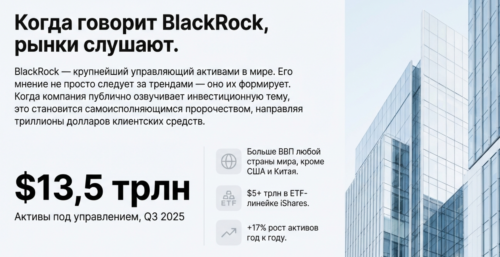

Когда компания с $13,5 триллионами под управлением — суммой, превышающей ВВП любой страны мира кроме США и Китая — публикует свой годовой прогноз и называет AI «самой очевидной мегасилой», к этому стоит прислушаться. Но ещё интереснее то, как именно BlackRock советует инвестировать в AI: не через привычные технологические гиганты, а через компании, которые буквально включают свет в дата-центрах.

В этой статье мы разберём стратегию BlackRock на 2026 год, проанализируем доступные инструменты для участия в AI-революции и оценим, что всё это означает для частного инвестора, включая специфику российского рынка.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Часть 1: BlackRock — портрет гиганта

Чтобы понять, почему мнение BlackRock имеет значение, необходимо осознать масштаб этой организации. По состоянию на третий квартал 2025 года компания управляла активами на сумму $13,46 триллиона — это рост на 17% год к году.

Компания была основана в 1988 году восемью партнёрами, а к 2009 году после приобретения Barclays Global Investors стала крупнейшим управляющим активами в мире. Сегодня BlackRock управляет линейкой iShares — крупнейшим в мире провайдером биржевых фондов (ETF) с активами свыше $5 триллионов. Технологическая платформа компании Aladdin обрабатывает риски для многих крупнейших финансовых институтов планеты.

В 2025 году BlackRock продолжил агрессивную экспансию через поглощения. Компания завершила интеграцию Global Infrastructure Partners (GIP), добавившую $170 млрд инфраструктурных активов, и приобрела HPS Investment Partners, укрепив позиции на рынке частного кредитования объёмом $1,7 трлн. По прогнозам, к публикации отчётности за четвёртый квартал 2025 года (15 января 2026) активы под управлением могут преодолеть психологическую отметку в $14 триллионов.

Почему мнение BlackRock важно для рынка

Практика показывает, что когда BlackRock публично озвучивает инвестиционную тему, это само по себе становится самоисполняющимся пророчеством. Компания не просто следует за трендами — она их формирует. Миллиарды долларов клиентских средств перетекают в направлениях, обозначенных в годовых прогнозах BlackRock Investment Institute. Институциональные инвесторы — пенсионные фонды, суверенные фонды благосостояния, страховые компании — ориентируются на эти рекомендации при распределении триллионных портфелей.

Если Вы думаете, что анализ BlackRock предназначен только для крупных игроков — Вы ошибаетесь. На самом деле понимание логики крупнейшего управляющего активами даёт частному инвестору информационное преимущество: вы видите, куда направится основной поток капитала, и можете позиционироваться соответственно.

Часть 2: AI как «мегасила» — что это значит

Концепция мегасил BlackRock

В своём прогнозе на 2026 год (2026 Global Outlook) BlackRock выделяет несколько структурных сил, трансформирующих мировую экономику: геополитическая фрагментация, будущее финансов, энергетический переход. Но «самой очевидной сейчас является AI, с развёртыванием потенциально беспрецедентной скорости и масштаба», — говорится в отчёте.

Технически это выглядит просто, но на деле концепция «мегасилы» означает нечто большее, чем очередной модный тренд. BlackRock утверждает, что AI фундаментально меняет инвестиционную среду, создавая несколько ключевых характеристик нового режима: повышенный леверидж в системе, более высокая стоимость капитала, концентрация выигрыша (пока) в узком круге компаний, больше пространства для активного управления и необходимость делать «большие ставки».

Масштаб AI-инвестиций: цифры, которые поражают воображение

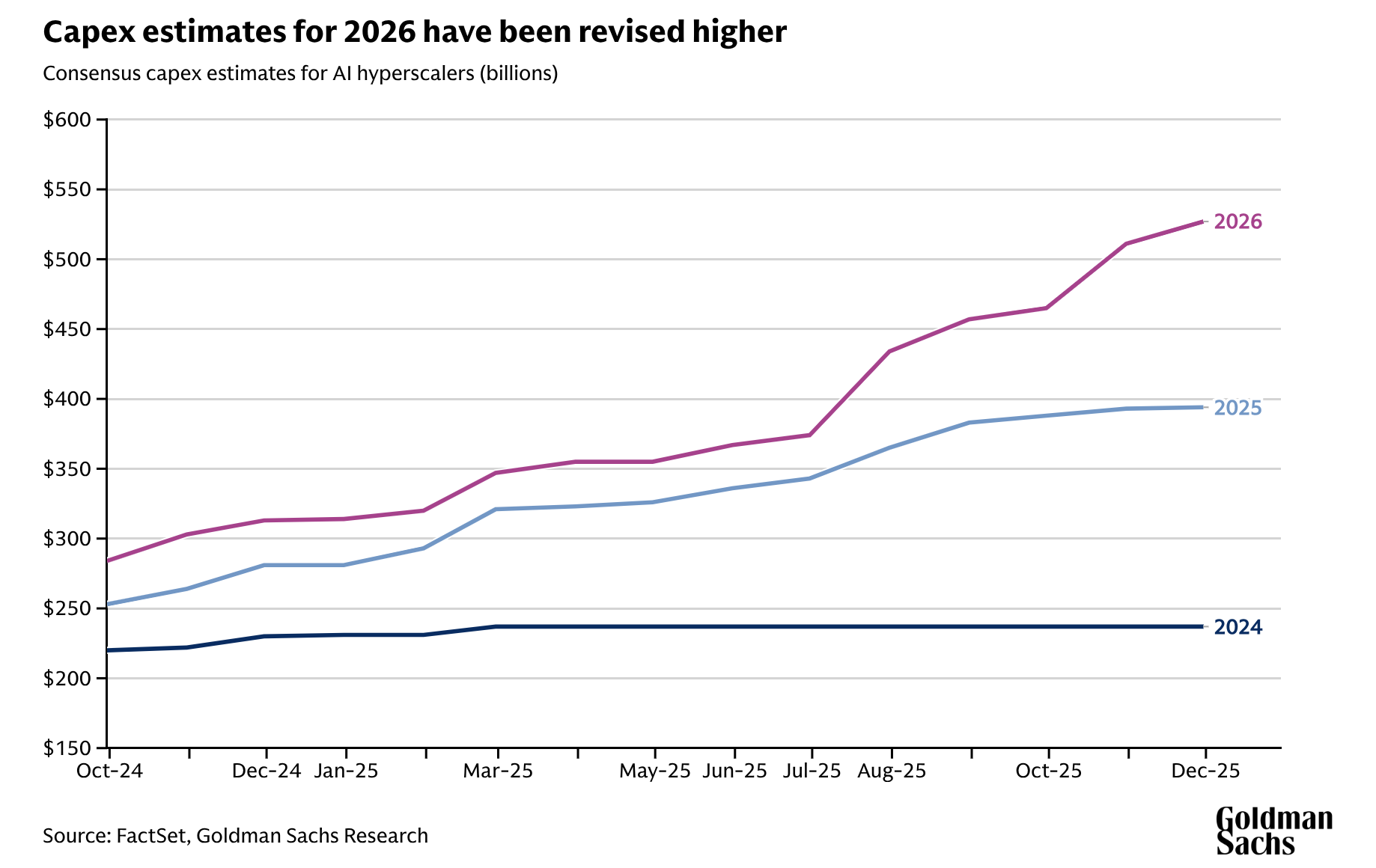

Чтобы осознать масштаб происходящего, достаточно взглянуть на капитальные расходы (capex) крупнейших технологических компаний. По данным CreditSights и Goldman Sachs, «большая пятёрка» гиперскейлеров — Amazon, Microsoft, Alphabet (Google), Meta и Oracle — потратит в совокупности около $602 млрд в 2026 году. Это рост на 36% по сравнению с 2025 годом и более чем удвоение относительно $256 млрд в 2024 году.

Таблица 1: Капитальные расходы гиперскейлеров 2024-2026

| Компания | 2024 (факт) | 2025 (оценка) | 2026 (прогноз) | Рост 2025-2026 |

|---|---|---|---|---|

| Amazon | ~$75 млрд | ~$125 млрд | >$130 млрд | +4-8% |

| Microsoft | ~$55 млрд | ~$80 млрд | ~$100+ млрд | +25%+ |

| Alphabet | ~$50 млрд | ~$85 млрд | ~$100+ млрд | +18%+ |

| Meta | ~$37 млрд | ~$66-72 млрд | ~$100 млрд | +40%+ |

| Oracle | ~$29 млрд | ~$40 млрд | ~$50+ млрд | +25%+ |

| Итого | ~$256 млрд | ~$443 млрд | ~$602 млрд |

+36% |

Источники: Goldman Sachs Research, CreditSights, отчётность компаний

Примерно 75% этих расходов ($450 млрд в 2026 году) направляется непосредственно на AI-инфраструктуру: серверы с GPU, системы охлаждения, сетевое оборудование и строительство дата-центров. Остальное идёт на традиционные облачные сервисы и другие направления бизнеса.

Проблема «временного разрыва»

BlackRock обращает внимание на ключевой риск текущего момента: инвестиции в AI-инфраструктуру требуют масштабных вложений сегодня, а доходы от них придут позже. Этот разрыв во времени между капитальными расходами и выручкой заставляет компании всё активнее использовать долговое финансирование.

Это создаёт парадоксальную ситуацию: технологические компании, традиционно финансировавшие рост из операционного денежного потока, начинают напоминать по структуре капитала промышленные или энергетические компании с их высокой долговой нагрузкой. BlackRock предупреждает, что это делает финансовую систему более уязвимой к шокам — например, к резкому росту доходности облигаций.

Часть 3: Стратегический разворот — от Big Tech к энергетике и инфраструктуре

Результаты опроса институциональных инвесторов

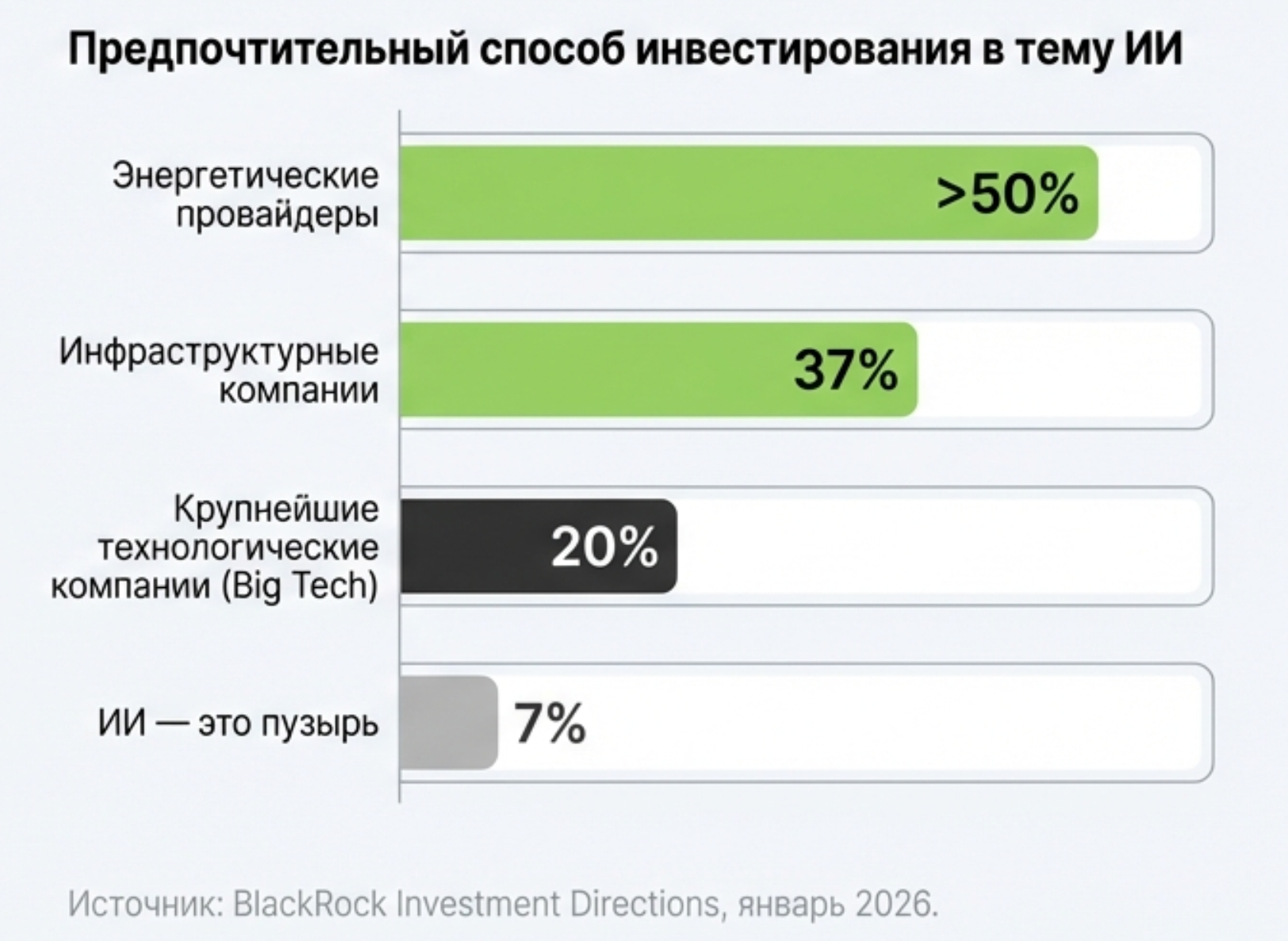

13 января 2026 года BlackRock опубликовал отчёт Investment Directions, содержащий результаты опроса 732 институциональных клиентов из региона EMEA (Европа, Ближний Восток, Африка). Выводы оказались неожиданными для тех, кто привык ассоциировать AI-инвестиции с покупкой акций Nvidia или Microsoft.

Результаты опроса: предпочтительный способ инвестирования в AI-тему

| Категория | Доля респондентов |

|---|---|

| Энергетические провайдеры (поставщики электроэнергии для дата-центров) | >50% |

| Инфраструктурные компании (строительство дата-центров, сети, охлаждение) | 37% |

| Крупнейшие технологические компании США (Big Tech) | 20% |

| AI — это пузырь | 7% |

Источник: BlackRock Investment Directions, январь 2026

Ибрагим Канан, глава американских акций BlackRock, прокомментировал результаты так: «Становится всё более важным управлять рисками экспозиции к мегакапам и AI, одновременно захватывая дифференцированные возможности роста».

Почему энергетика стала новым фронтиром AI-инвестиций

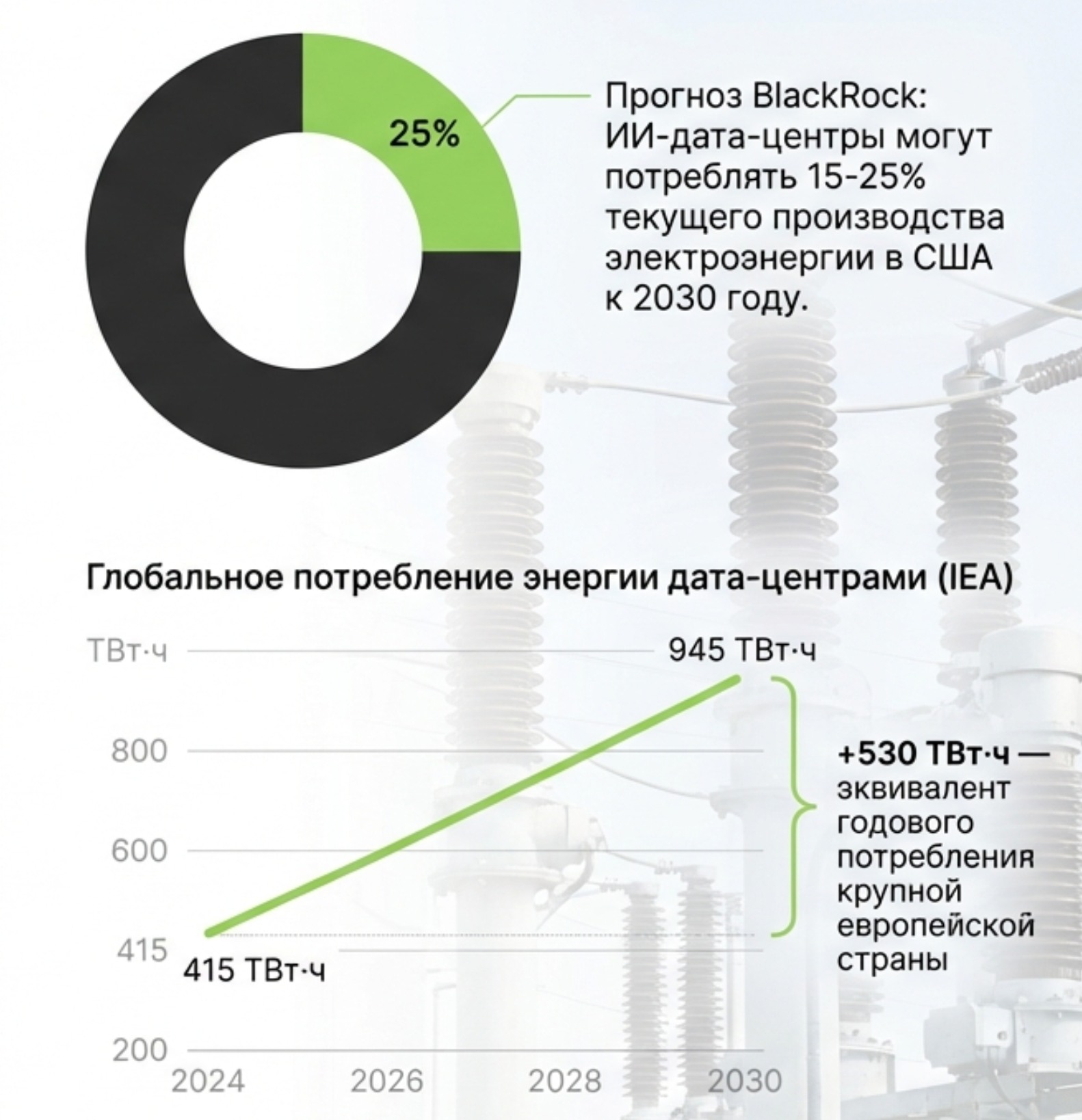

Логика этого сдвига становится очевидной, если посмотреть на физические ограничения развёртывания AI. Современные дата-центры, оптимизированные под AI-нагрузки, потребляют колоссальное количество электроэнергии. По оценкам BlackRock, AI-дата-центры могут потреблять от 15% до 25% текущего производства электроэнергии в США к 2030 году.

Практика показывает, что именно доступность электроэнергии, а не чипов, становится главным ограничивающим фактором для строительства новых AI-мощностей. BlackRock отмечает: «Растущий спрос на электроэнергию сталкивается с очередью проектов, ожидающих подключения к электросетям, и в целом медленным процессом получения разрешений на Западе».

Для инвестора это означает переоценку всей цепочки создания стоимости AI. Если раньше максимальная маржа концентрировалась у производителей чипов (Nvidia) и разработчиков моделей (OpenAI, Anthropic), то теперь критическим узким местом становится энергетическая инфраструктура. Компании, способные обеспечить надёжное и масштабируемое электроснабжение дата-центров, получают асимметричное преимущество.

Часть 4: AI Infrastructure Partnership — ставка BlackRock на $100 миллиардов

Структура партнёрства

В сентябре 2024 года BlackRock вместе с Global Infrastructure Partners (позже поглощённой BlackRock), Microsoft и MGX (инвестиционный фонд Абу-Даби) объявили о создании Global AI Infrastructure Investment Partnership (GAIIP), позднее переименованного в AI Infrastructure Partnership (AIP). К партнёрству присоединились Nvidia (в качестве технологического консультанта), xAI Илона Маска, суверенный фонд Кувейта и сингапурский Temasek.

Цель партнёрства — мобилизовать $30 млрд собственного капитала, что с учётом долгового финансирования даёт потенциал инвестиций до $100 млрд в AI-инфраструктуру. Основные направления инвестиций: дата-центры нового поколения и энергетическая инфраструктура для их обеспечения.

Сделка с Aligned Data Centers

Первой крупной сделкой AIP стало объявленное в октябре 2025 года приобретение Aligned Data Centers за $40 млрд — крупнейшая сделка в истории индустрии дата-центров. Aligned управляет более чем 50 кампусами в США и Латинской Америке с операционной и планируемой мощностью свыше 5 гигаватт.

Ларри Финк

CEO BlackRock и председатель AIP

Сделка показательна с нескольких точек зрения. Во-первых, она демонстрирует уверенность крупнейших игроков в долгосрочных перспективах AI — никто не инвестирует $40 млрд в то, что считает пузырём. Во-вторых, она показывает, что конкуренция за AI-инфраструктуру выходит за рамки технологического сектора: финансовые институты, суверенные фонды и даже нефтяные государства Персидского залива активно участвуют в этой гонке.

Партнёрства в энергетическом секторе

AIP также заключил соглашения о сотрудничестве с GE Vernova и NextEra Energy для ускорения масштабирования энергетических решений для AI-дата-центров.

Джон Кетчум

CEO NextEra Energy

Примечательна также сделка Google по приобретению Intersect Power за $4,75 млрд — компании, специализирующейся на возобновляемых источниках энергии для дата-центров. Это подчёркивает, насколько критической стала энергетическая составляющая для AI-стратегии крупнейших технологических компаний.

Часть 5: Инструменты для инвестора — AI ETFs под управлением BlackRock и конкурентов

iShares A.I. Innovation and Tech Active ETF (BAI)

BlackRock предлагает инвесторам доступ к AI-теме через несколько ETF, флагманом которых является iShares A.I. Innovation and Tech Active ETF (тикер: BAI). Фонд был запущен в октябре 2024 года и к январю 2026 года аккумулировал более $8 млрд активов под управлением.

BAI — активно управляемый фонд, инвестирующий в компании по всему «AI-стеку»: инфраструктура (чипы, серверы), интеллект (разработчики моделей), приложения и сервисы. Фондом управляет команда под руководством Тони Кима и Рида Менге — ветеранов технологического инвестирования с глубокой отраслевой экспертизой.

Характеристики BAI (на январь 2026)

| Параметр | Значение |

|---|---|

| Активы под управлением | ~$8 млрд |

| Expense ratio (комиссия за управление) | 0,55% |

| Количество позиций | ~35-40 |

| Топ-3 позиции | Nvidia (~9%), Broadcom (~9%), Microsoft (~7%) |

| Доходность с момента запуска | +26-32% (за ~15 месяцев) |

| Доходность за 6 месяцев | +56% |

| Оборачиваемость портфеля | 56% |

Источники: iShares, Morningstar

Альтернативы: пассивные и активные AI ETFs

Рынок AI ETFs в 2025-2026 годах значительно расширился. Для инвестора, желающего диверсифицировать экспозицию или снизить издержки, доступен ряд альтернатив.

Таблица 2: Сравнение ключевых AI ETFs

| ETF | Тикер | Тип управления | AUM | Expense Ratio | Фокус | Доходность 2025 |

|---|---|---|---|---|---|---|

| iShares A.I. Innovation and Tech Active | BAI | Активный | $8 млрд | 0,55% | Полный AI-стек | +26% |

| Roundhill Generative AI & Technology | CHAT | Активный | >$1 млрд | 0,75% | Генеративный AI | +45% |

| Global X Artificial Intelligence & Technology | AIQ | Пассивный | $7 млрд | 0,68% | Широкий AI-экосистема | +25% |

| Global X Robotics & Artificial Intelligence | BOTZ | Пассивный | $3 млрд | 0,68% | Робототехника и прикладной AI | +20% |

| ARK Autonomous Technology & Robotics | ARKQ | Активный | ~$1,5 млрд | 0,75% | Дисруптивные технологии | +69% |

| iShares Future AI & Tech | ARTY | Пассивный | ~$500 млн | 0,47% | Пассивная альтернатива BAI | +22% |

Источники: ETF.com, Morningstar, данные компаний

Часть 6: «Великолепная семёрка» — по-прежнему актуально?

Концентрация рынка: риски и возможности

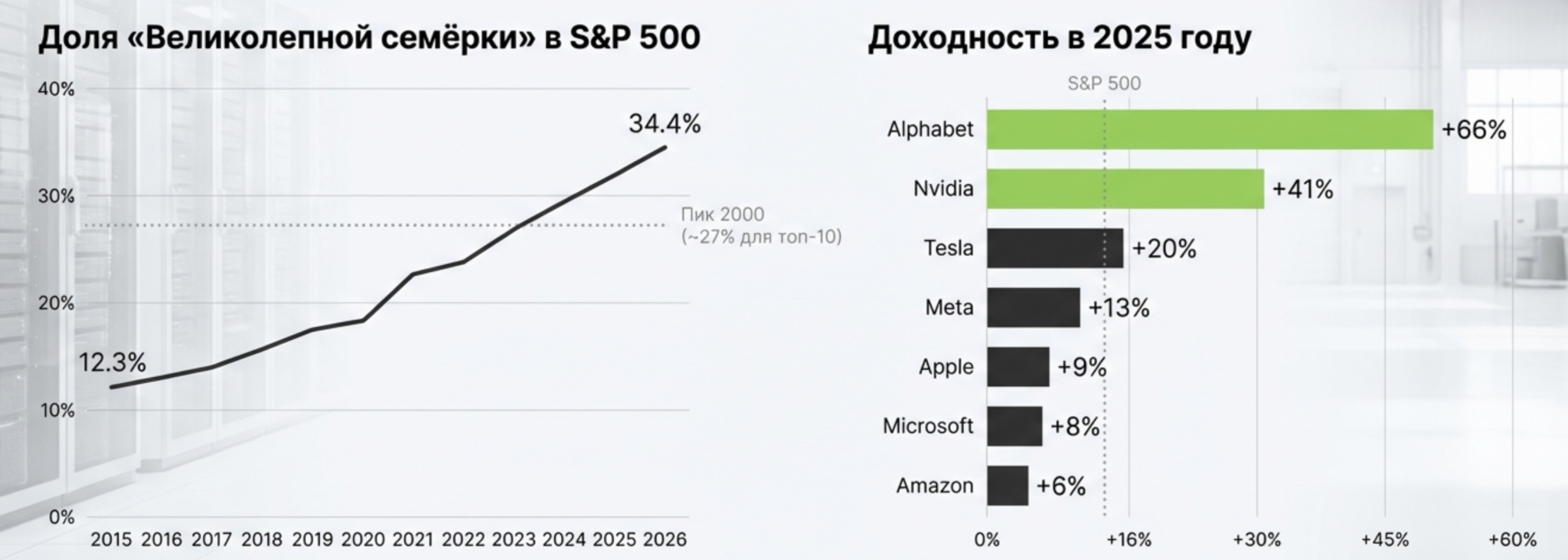

К январю 2026 года «Великолепная семёрка» (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla) составляет около 34,4% капитализации индекса S&P 500 — почти втрое больше, чем 12,3% в 2015 году. Эта концентрация беспрецедентна: даже на пике доткомовского пузыря 1999-2000 годов топ-10 компаний составляли лишь ~27% индекса.

В 2025 году средняя доходность «Великолепной семёрки» составила около 27,5%, что значительно опережает 16% S&P 500. Однако результаты внутри группы сильно разошлись:

Таблица 3: Доходность «Великолепной семёрки» в 2025 году

| Компания | Доходность 2025 | Доля в S&P 500 |

|---|---|---|

| Alphabet (GOOG/GOOGL) | +66% | 5,6% |

| Nvidia (NVDA) | +41% | ~7% |

| Tesla (TSLA) | +20% | 2,6% |

| Meta (META) | +13% | 2,4% |

| Apple (AAPL) | +9% | 6,8% |

| Microsoft (MSFT) | +8% | ~6% |

| Amazon (AMZN) | +6% | 3,8% |

Источник: Bloomberg, данные на конец декабря 2025

Только две компании из семи — Alphabet и Nvidia — превзошли широкий рынок в 2025 году. Это сигнализирует о том, что эпоха «купи любую из семи и заработаешь» подходит к концу. Bloomberg фиксирует снижение корреляции между акциями крупнейших AI-компаний с 80% в начале 2025 года до 20% к концу года. Инвесторам теперь приходится выбирать, а не просто покупать весь набор.

Прогнозы прибыли: сужение разрыва

BlackRock Investment Institute отмечает сужение разрыва в темпах роста прибыли между «Великолепной семёркой» и остальными 493 компаниями S&P 500. Консенсус-прогнозы предполагают рост прибыли «семёрки» на ~18-20% в 2026 году — всё ещё выше рынка, но значительно медленнее +34% в 2024 году и +33% в 2025 году.

Для остальных компаний S&P 500 прогнозируется рост прибыли на ~13% в 2026 году. Это сужение разрыва создаёт предпосылки для «расширения ралли» за пределы узкого круга технологических гигантов — на промышленные компании, финансовый сектор и энергетику.

Рекомендация BlackRock

BlackRock сохраняет позитивный взгляд на американские акции и технологический сектор в целом, но призывает к более «прицельному» подходу. Джей Джейкобс, глава ETF-направления BlackRock, отмечает: «Нужно быть лазерно сфокусированным, чтобы найти целевые экспозиции, которые могут хорошо себя показать в этой среде».

Часть 7: Почему BlackRock делает именно такую ставку

Важно понять внутреннюю логику позиции BlackRock. Компания не отказывается от технологического сектора — она ищет более защищённую точку входа в AI-тему.

В отчёте Investment Directions Ибрагим Канан, глава американских акций BlackRock, формулирует это так: «Становится всё более важным управлять рисками экспозиции к мегакапам и AI, одновременно захватывая дифференцированные возможности роста».

Что стоит за этой формулировкой? BlackRock видит несколько проблем с традиционной AI-ставкой через «Великолепную семёрку»:

- Во-первых, концентрация: семь компаний составляют 34% S&P 500, и любой инвестор в индексные фонды уже имеет массивную экспозицию на них. Добавление AI ETF с теми же именами лишь усиливает концентрационный риск.

- Во-вторых, оценки: после двух лет роста мультипликаторы растянуты, и потенциал дальнейшего расширения ограничен.

- В-третьих, неопределённость монетизации: гиперскейлеры тратят сотни миллиардов на AI-инфраструктуру, но выручка от AI-сервисов пока составляет лишь около 10% от этих расходов.

Энергетика и инфраструктура, по логике BlackRock, лишены этих недостатков. Спрос на электроэнергию для дата-центров — это не ожидание будущих прибылей, а физическая необходимость здесь и сейчас. Компании вроде NextEra Energy или GE Vernova получают контракты и выручку независимо от того, научатся ли AI-модели зарабатывать деньги для своих создателей. AI Infrastructure Partnership с инвестиционным потенциалом до $100 млрд и сделка с Aligned Data Centers за $40 млрд — это не спекуляция на будущем AI, а владение физическими активами, которые нужны уже сегодня.

Часть 8: Риски стратегии BlackRock — о чём компания предупреждает и о чём молчит

Когда крупнейший управляющий активами в мире рекомендует определённую стратегию, возникает соблазн принять её как данность. Однако у BlackRock есть собственные интересы, которые не всегда совпадают с интересами частного инвестора. Компания зарабатывает на комиссиях от управления активами — ей выгодно, чтобы клиенты покупали её продукты и держали их долго. Это не делает рекомендации BlackRock недобросовестными, но требует критического анализа. Разберём риски, о которых BlackRock говорит открыто, и те, которые остаются между строк.

Риски, которые BlackRock признаёт

В 2026 Global Outlook и сопутствующих материалах BlackRock достаточно откровенен относительно нескольких ключевых угроз.

- Первая и главная — проблема «временного разрыва» между капитальными расходами и выручкой. Компания прямо пишет: «AI-строители используют леверидж: инвестиции авансированы, а выручка отложена». Гиперскейлеры тратят $600 млрд в 2026 году, но AI-сервисы принесут им лишь около $25-30 млрд выручки — разрыв почти в 20 раз.

BlackRock предупреждает, что это создаёт системную уязвимость. Технологические компании, традиционно финансировавшие рост из операционного денежного потока, теперь активно занимают. Пять крупнейших гиперскейлеров привлекли $108 млрд долга в 2025 году — втрое больше среднего за предыдущие девять лет. Morgan Stanley прогнозирует, что сектор может выпустить до $1,5 трлн нового долга в ближайшие годы. Если процентные ставки неожиданно вырастут или рефинансирование станет затруднительным, компании с высокой долговой нагрузкой окажутся под давлением. - Вторая признаваемая угроза — физические ограничения. BlackRock отмечает, что AI-дата-центры могут потреблять 15-25% электроэнергии США к 2030 году. Это не абстрактная проблема будущего, а реальное ограничение уже сегодня. В отчёте говорится: «Растущий спрос на электроэнергию сталкивается с очередью проектов, ожидающих подключения к электросетям, и в целом медленным процессом получения разрешений на Западе». Если энергетические мощности не поспевают за спросом, гиперскейлеры будут вынуждены замедлить строительство новых дата-центров — а это удар по всей цепочке поставщиков AI-инфраструктуры.

- Третий риск, о котором BlackRock говорит открыто, — концентрация рынка. Компания признаёт, что «Великолепная семёрка» составляет 34% S&P 500 и что «когда несколько мегасил определяют рынки, нейтральной позиции не существует». Это честное предупреждение: любой инвестор в американские акции уже имеет массивную экспозицию на AI-тему, осознаёт он это или нет.

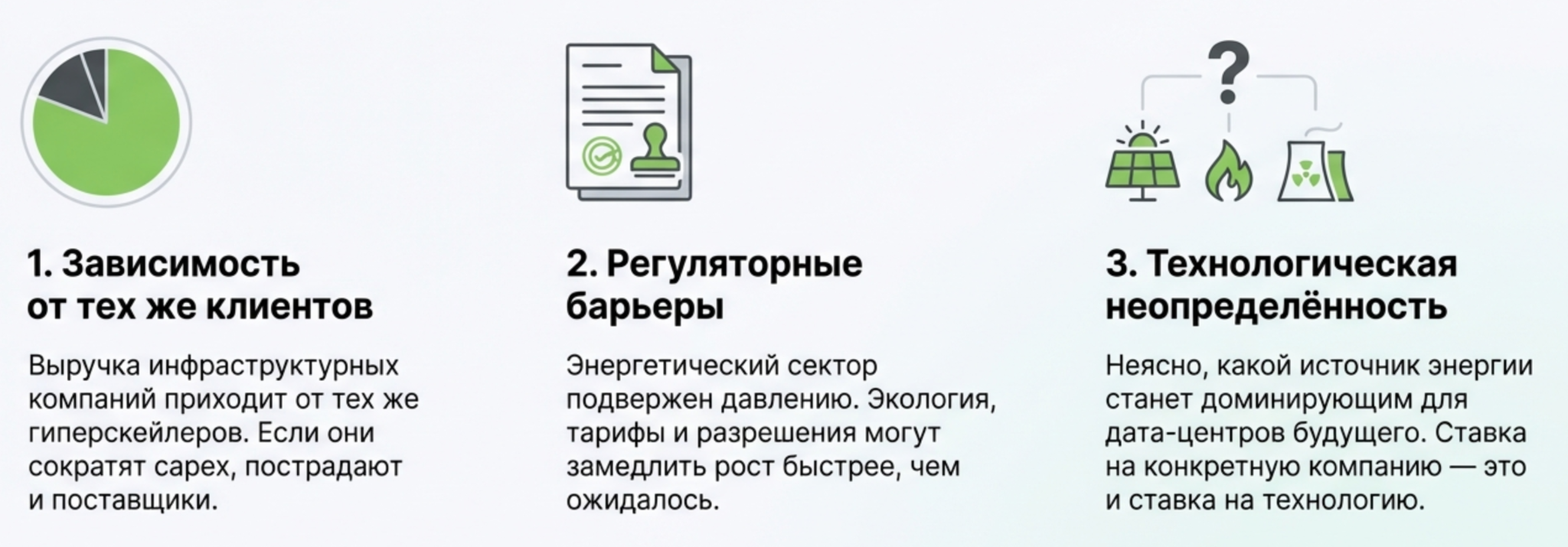

Риски стратегии «энергетика вместо Big Tech»

Теперь о том, о чём BlackRock говорит менее охотно. Стратегия смещения от технологических гигантов к энергетике и инфраструктуре имеет собственные уязвимости, которые не так очевидны из маркетинговых материалов.

- Первый неочевидный риск — зависимость от тех же гиперскейлеров. BlackRock позиционирует энергетические и инфраструктурные компании как «более безопасный» способ инвестировать в AI. Но откуда приходит выручка NextEra Energy, GE Vernova, Aligned Data Centers? От тех же Microsoft, Google, Amazon, Meta. Если гиперскейлеры сократят capex — а в пессимистичном сценарии это вполне возможно — пострадают и их поставщики. Да, уже подписанные контракты защищают на несколько лет вперёд. Но новые заказы иссякнут, и акции энергетических компаний упадут вместе с технологическими, пусть и с лагом.

Практика показывает, что «безопасные» ставки на инфраструктуру часто оказываются не такими безопасными, как кажется. Вспомним бум строительства дата-центров в 2000-х годах — многие компании, казавшиеся бенефициарами интернет-роста, обанкротились после краха доткомов. Спрос на их услуги резко упал, а долговая нагрузка, накопленная в период экспансии, оказалась неподъёмной. - Второй риск — регуляторный. Энергетический сектор в США и Европе подвержен значительному регуляторному давлению. Вопросы экологии, разрешений на строительство, тарифов на передачу электроэнергии — всё это может создать неожиданные препятствия. BlackRock сам отмечает «медленный процесс получения разрешений на Западе» как проблему для AI-развёртывания. Но эта же проблема бьёт по энергетическим компаниям, в которые BlackRock советует инвестировать: они не могут строить новые мощности так быстро, как хотели бы.

- Третий риск — технологическая неопределённость в энергетике. Какой источник энергии будет питать дата-центры будущего? Солнце и ветер? Природный газ? Ядерная энергия? Малые модульные реакторы (SMR)? Каждый вариант имеет своих сторонников и свои ограничения. Инвестор, делающий ставку на конкретную энергетическую компанию, принимает имплицитную позицию по этому вопросу. Если технологический микс окажется иным, чем ожидалось, некоторые «бенефициары AI-энергетики» могут разочаровать.

Риски AI Infrastructure Partnership

Отдельного анализа заслуживают риски, связанные с AI Infrastructure Partnership — консорциумом, созданным BlackRock вместе с Microsoft, Nvidia, MGX и xAI. Сделка с Aligned Data Centers за $40 млрд позиционируется как демонстрация уверенности крупнейших игроков в AI-будущем. Но есть нюансы.

- Первый нюанс — структура сделки. $40 млрд — это не живые деньги, заплаченные сегодня. Это оценка активов в рамках сложной транзакции с участием нескольких сторон, долгового финансирования и отложенных платежей. Реальная сумма собственного капитала, инвестированного партнёрами, существенно меньше. Это не делает сделку фиктивной, но заголовок «$40 млрд» создаёт впечатление большей уверенности, чем есть на самом деле.

- Второй нюанс — конфликт интересов. Microsoft и Nvidia — одновременно партнёры AIP и крупнейшие клиенты дата-центров. Они заинтересованы в том, чтобы инфраструктура строилась быстро и по разумным ценам. Владение этой инфраструктурой через AIP даёт им дополнительный контроль, но также создаёт сложную паутину взаимоотношений. Будет ли AIP предлагать мощности сторонним клиентам на тех же условиях, что и своим партнёрам-учредителям? Эти вопросы пока без ответа.

- Третий нюанс — ликвидность для частного инвестора. AIP — это частный консорциум, не торгующийся на бирже. Обычный инвестор не может купить долю в нём напрямую. BlackRock, вероятно, будет предлагать экспозицию через свои фонды, но с дополнительными комиссиями и ограничениями. Громкие заголовки о «$100 млрд инвестиций» создают FOMO (fear of missing out), но реальный доступ к этим возможностям для розничного инвестора ограничен.

Конфликт интересов BlackRock

Было бы наивно игнорировать тот факт, что BlackRock — коммерческая организация, зарабатывающая на управлении активами. Когда компания публикует прогноз, рекомендующий инвестировать в AI через энергетику и инфраструктуру, и одновременно предлагает продукты для реализации этой стратегии, возникает очевидный конфликт интересов.

Это не означает, что рекомендации BlackRock недобросовестны. Компания дорожит репутацией и понимает, что плохие советы подорвут доверие клиентов. Но инвестор должен осознавать: BlackRock выгодно, чтобы вы купили BAI и держали его долго, платя комиссию 0,55% в год. Компании выгодно, чтобы AI Infrastructure Partnership привлекал капитал от институциональных клиентов. Эти интересы могут совпадать с вашими, но могут и расходиться.

Часть 9: Практические выводы — как применить стратегию BlackRock

Стратегия BlackRock создавалась для институциональных клиентов — пенсионных фондов, страховых компаний, суверенных фондов. У них специфические приоритеты: сохранение капитала важнее максимизации доходности, горизонт измеряется десятилетиями, а репутационные риски от участия в «пузырях» стоят карьеры управляющим. Если ваш профиль похож — длинный горизонт, низкая толерантность к просадкам — стратегия может подойти. Если же вы молодой инвестор с высокой толерантностью к риску и горизонтом в 20-30 лет, консервативный подход BlackRock может быть избыточно осторожным.

Частая ловушка — переоценивать собственную устойчивость к риску в спокойные времена. Легко говорить «я готов к просадке 40%», когда рынок растёт. Совсем другое — не паниковать, когда портфель действительно теряет 40% за несколько месяцев.

Сколько выделить и как комбинировать

Первое, что нужно осознать: владея индексным фондом на S&P 500, вы уже имеете значительную экспозицию на AI. «Великолепная семёрка» составляет 34% индекса. Инвестор с 60% портфеля в широком американском индексе де-факто держит 20% в AI-лидерах, даже не покупая тематических фондов.

Разумный диапазон для дополнительной AI-аллокации — 5-15% портфеля. Внутри этой доли можно следовать логике BlackRock: часть в широкий AI ETF (BAI, ARTY или AIQ), часть в энергетические компании (NextEra Energy, Constellation Energy, GE Vernova), часть в инфраструктурных операторов дата-центров (Equinix, Digital Realty).

После двух лет сильного роста входить «на всё» в начале 2026 года рискованно. Здравый смысл подсказывает: разделите аллокацию на 4-6 частей и инвестируйте равномерно в течение 6-12 месяцев. Или докупайте при откатах на 10%+. Это не гарантирует лучшую цену, но защищает от худшего сценария — вложить всё на пике перед коррекцией.

Что отслеживать

Квартальная отчётность гиперскейлеров — главный барометр. Microsoft, Alphabet, Amazon, Meta публикуют результаты в январе, апреле, июле, октябре. Следите за capex guidance и AI-выручкой облачных подразделений. Снижение прогнозов по capex — сигнал к осторожности. Ускорение AI-выручки — подтверждение тезиса о монетизации.

Отчётность Nvidia (февраль, май, август, ноябрь) отражает реальный спрос на AI-инфраструктуру. Поток новостей об энергетических контрактах для дата-центров подтверждает или опровергает тезис BlackRock об энергетике как узком месте AI.

Установите триггеры для пересмотра заранее — это дисциплинирует. Сокращать экспозицию стоит, если гиперскейлеры режут capex или Nvidia показывает снижение выручки. Увеличивать — если коррекция на 20%+ происходит при сохранении позитивных фундаментальных показателей.

Часть 10: Специфика для российского инвестора

Всё, что мы обсуждали выше, имеет существенную оговорку: для российского инвестора доступ к инструментам BlackRock радикально усложнился после 2022 года. Это не делает AI-инвестиции невозможными, но требует понимания ограничений.

Доступность инструментов

Прямая покупка BAI, ARTY, AIQ через российских брокеров практически закрыта. Основной работающий вариант — Interactive Brokers. Компания продолжает открывать счета российским резидентам, хотя с ограничениями: требуется подтверждение источника средств, периодически возникают сложности с пополнением из России.

Альтернатива — российские ПИФы на технологический сектор от Сбера, ВТБ, Тинькофф. Проблемы: комиссии 1,5-3% годовых (против 0,5-0,7% у американских ETF), состав может не соответствовать AI-фокусировке, сами УК сталкиваются с ограничениями на покупку иностранных бумаг.

Отдельные акции на СПБ Бирже частично доступны, но ликвидность ограничена, а инфраструктурные риски высоки — вспомним заморозку активов в 2022 году.

Налоги и риски

Доходы от иностранных ценных бумаг облагаются НДФЛ 13-15%. Важно: прибыль рассчитывается в рублях, поэтому даже при нулевой долларовой доходности можно получить рублёвую прибыль из-за ослабления курса — и обязанность заплатить налог. При удержании более трёх лет действует вычет до 3 млн рублей прибыли в год.

Санкционный риск остаётся реальным. Just2Trade работает с россиянами сегодня, но это не гарантия на будущее. Инвестируя через иностранную инфраструктуру, вы принимаете риск заморозки активов. Практический вывод: не концентрируйте всё у одного брокера и держите за рубежом только ту часть, потерю которой переживёте.

Альтернативы внутри периметра

Яндекс после реструктуризации остаётся крупнейшей российской tech-компанией с активными AI-разработками (YandexGPT, беспилотники). Positive Technologies — лидер в кибербезопасности, косвенный бенефициар цифровизации. Это не замена глобальному AI-тренду, но экспозиция в рублях без санкционных ограничений.

Главный практический вопрос: стоит ли игра свеч? Издержки и риски доступа к иностранным инструментам имеют смысл при значительном размере аллокации. Для сумм менее 500 тысяч рублей накладные расходы могут съесть существенную часть потенциальной доходности.

Заключение

BlackRock, управляющий $13,5 триллионами, сделал AI главной темой 2026 года — но с неожиданным акцентом. Вместо простой рекомендации покупать Nvidia и Microsoft компания указывает на энергетику и инфраструктуру как более защищённую точку входа в AI-тему.

Логика понятна: дата-центрам нужно электричество здесь и сейчас, независимо от того, научатся ли AI-модели зарабатывать деньги для своих создателей.Опрос 732 институциональных клиентов подтверждает этот сдвиг: более 50% предпочитают энергетических провайдеров, 37% — инфраструктуру, и лишь 20% — традиционный Big Tech. AI Infrastructure Partnership с потенциалом $100 млрд и сделка с Aligned Data Centers за $40 млрд показывают, что BlackRock подкрепляет слова действиями.

Для частного инвестора главный вывод не в том, чтобы слепо копировать стратегию BlackRock. Компания работает с институциональными клиентами, для которых сохранение капитала важнее максимизации доходности. Ваши приоритеты могут отличаться.

Главный вывод в другом: эпоха, когда любая покупка «Великолепной семёрки» гарантировала опережающий результат, заканчивается. Рынок требует селективности — понимания, какие именно звенья AI-цепочки создают стоимость и где находятся узкие места. BlackRock считает, что узкое место — энергетика. Время покажет, правы ли они.