Деньги, которые просто лежат на карте или дома, незаметно тают. Инфляция год за годом съедает их покупательную способность, и то, на что вчера хватало, завтра уже не купишь. Рано или поздно каждый задумывается, куда вложить деньги, чтобы они не обесценивались, а в идеале работали и приносили доход. Универсального ответа здесь нет, всё зависит от вашей цели, срока и готовности рисковать.

Ниже собран путеводитель по инструментам, до которых дотянется частный инвестор из России: вклады, облигации, фонды, акции, золото, недвижимость, криптовалюта и пара альтернатив вроде краудлендинга. По каждому посчитаем доходность и риск, разберём налоговые льготы (ИИС-3, ЛДВ) и в конце соберём из этого портфель под конкретный горизонт и цель.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Как выбрать, куда вложить деньги: цель, горизонт и риск

Прежде чем сравнивать доходности, стоит ответить на три вопроса о самих деньгах. Зачем они вкладываются (сохранить от инфляции, накопить на квартиру, создать источник пассивного дохода), когда понадобятся обратно и сколько из этой суммы не страшно потерять без вреда для жизни.

От ответов зависит не «лучший» инструмент вообще, а инструмент, подходящий именно этой задаче. Вклад под 14% и акции с прицелом на 25% решают разные задачи, и ставить их в один ряд бессмысленно.

Дальше всё упирается в горизонт. Деньги, которые понадобятся через год, неуместно держать в акциях, ведь рынок легко уходит в минус на 20–30% и сидит там месяцами, а у вас нет этих месяцев на ожидание.

Под короткий горизонт подходят вклад, накопительный счёт и короткие облигации, где сумма предсказуема к нужной дате. Горизонт от трёх до пяти лет и больше открывает доступ к акциям и длинным облигациям, где волатильность по дороге компенсируется более высокой доходностью на дистанции. Чем дальше цель, тем больше риска можно себе позволить.

Третья переменная — личная переносимость просадок. Одного человека минус 15% на счёте заставит продать всё, другой докупит подешевевшее и не потеряет сон. Честный ответ самому себе разводит инвесторов на три условных профиля:

- Консервативный бережёт капитал и согласен на доходность чуть выше инфляции.

- Сбалансированный готов к умеренным колебаниям ради заметного роста.

- Агрессивный сознательно идёт на глубокие просадки, рассчитывая на максимальную отдачу на длинном горизонте. К конкретным пропорциям активов под каждый профиль вернёмся в разделе про модельные портфели.

Что происходит с деньгами в 2026 году

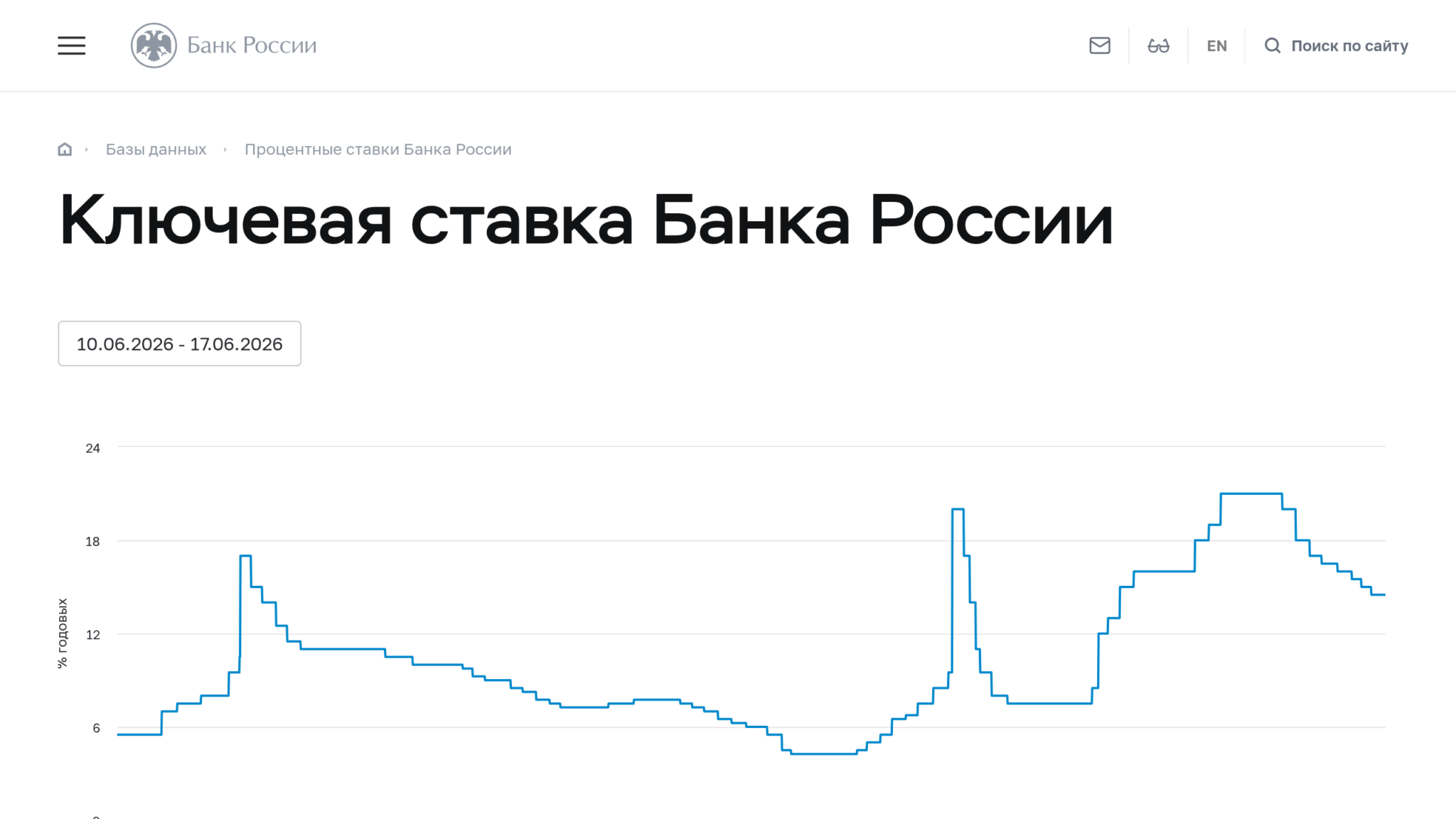

Вся доходность в стране пляшет от одного числа, ключевой ставки Банка России. В середине июня 2026 года она равна 14,25% годовых: на заседании 19 июня совет директоров снизил ставку на 25 базисных пунктов с прежних 14,5%.

С пиковых значений конца 2025 года ставка уже заметно снизилась, и большинство аналитиков ждут продолжения смягчения во второй половине года, вплоть до 13% к декабрю. Для инвестора это разворотный момент, потому что от направления ставки зависит, какие инструменты выигрывают, а какие проигрывают.

Сейчас сложилась редкая ситуация. Ставка 14,25% при годовой инфляции около 5,5% даёт почти 8 с половиной процентных пунктов реальной доходности по самым надёжным инструментам. Вклад или ОФЗ сейчас не просто спасают деньги от обесценивания, а ощутимо обгоняют инфляцию, и для безрисковых активов это щедро. Так бывает не всегда.

Снижение ставки переворачивает логику выбора. Новые вклады открываются под всё меньший процент, поэтому те, кто хочет зафиксировать высокую доходность надолго, торопятся сделать это сейчас. А уже выпущенные длинные облигации с фиксированным купоном при падении ставки дорожают. Их цена растёт, и к купонному доходу добавляется заработок на переоценке тела.

Ниже эти же различия сведены по всем инструментам в одну таблицу. В строках перечислены основные способы вложить деньги, доступные частному инвестору в России, с порогом входа, ориентиром доходности, ликвидностью, разумным горизонтом и главным риском каждого.

Куда можно вложить деньги: сравнение инструментов

| Инструмент | Порог входа | Ориентир доходности | Ликвидность | Горизонт | Главный риск |

|---|---|---|---|---|---|

| Банковский вклад | от 1 000 ₽ | 12,5–14% в ₽ | средняя | от 3 мес | инфляция, падение ставок при перекладке |

| Накопительный счёт | от 0 ₽ | ~10–13% в ₽ | высокая | любой | плавающая ставка снижается |

| ОФЗ | ~1 000 ₽ | 12,8–15% в ₽ | высокая | 1–10+ лет | рост ставки роняет цену |

| Корпоративные облигации | ~1 000 ₽ | 16–30% в ₽ | средняя | 1–5 лет | дефолт эмитента |

| Замещающие облигации | номинал $1000, реже $100 | 6,5–7,8% в валюте | средняя | 1–10 лет | курс рубля, узкий рынок |

| Биржевые фонды (БПИФ) | от ~100 ₽ | зависит от состава | высокая | 3+ года | рыночный риск плюс комиссия фонда |

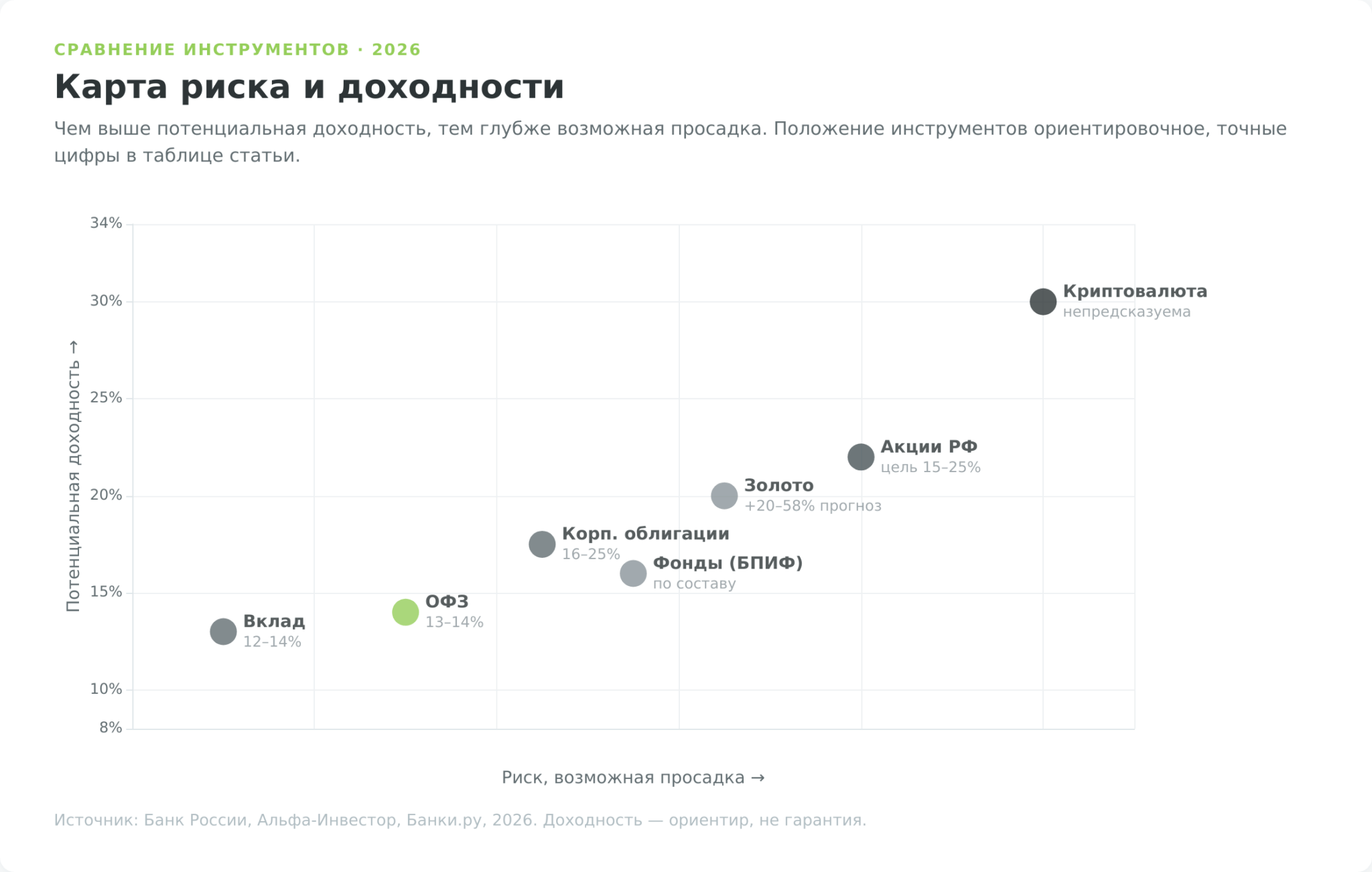

| Акции российских компаний | от ~1 000 ₽ | не гарантирована, цель 15–25% | высокая | 5+ лет | глубокие просадки |

| Золото (БПИФ или ОМС) | от ~100 ₽ | привязка к цене металла | высокая / средняя | 3+ года | волатильность, нет купона |

| Недвижимость | от ~3–5 млн ₽ | аренда 4–6% плюс рост цены | низкая | 5+ лет | низкая ликвидность, высокий порог |

| Криптовалюта | от сотен ₽ | непредсказуема | высокая | спекулятивный | экстремальная волатильность, регуляторный риск |

Доходности в таблице — ориентиры на середину июня 2026 года. Точные цифры по каждому инструменту с источниками разобраны в разделах ниже.

Банковские вклады и накопительные счета

Самый простой способ вложить деньги и заодно базовый ориентир для всего остального. Если инструмент при сопоставимом риске даёт меньше вклада, он не нужен.

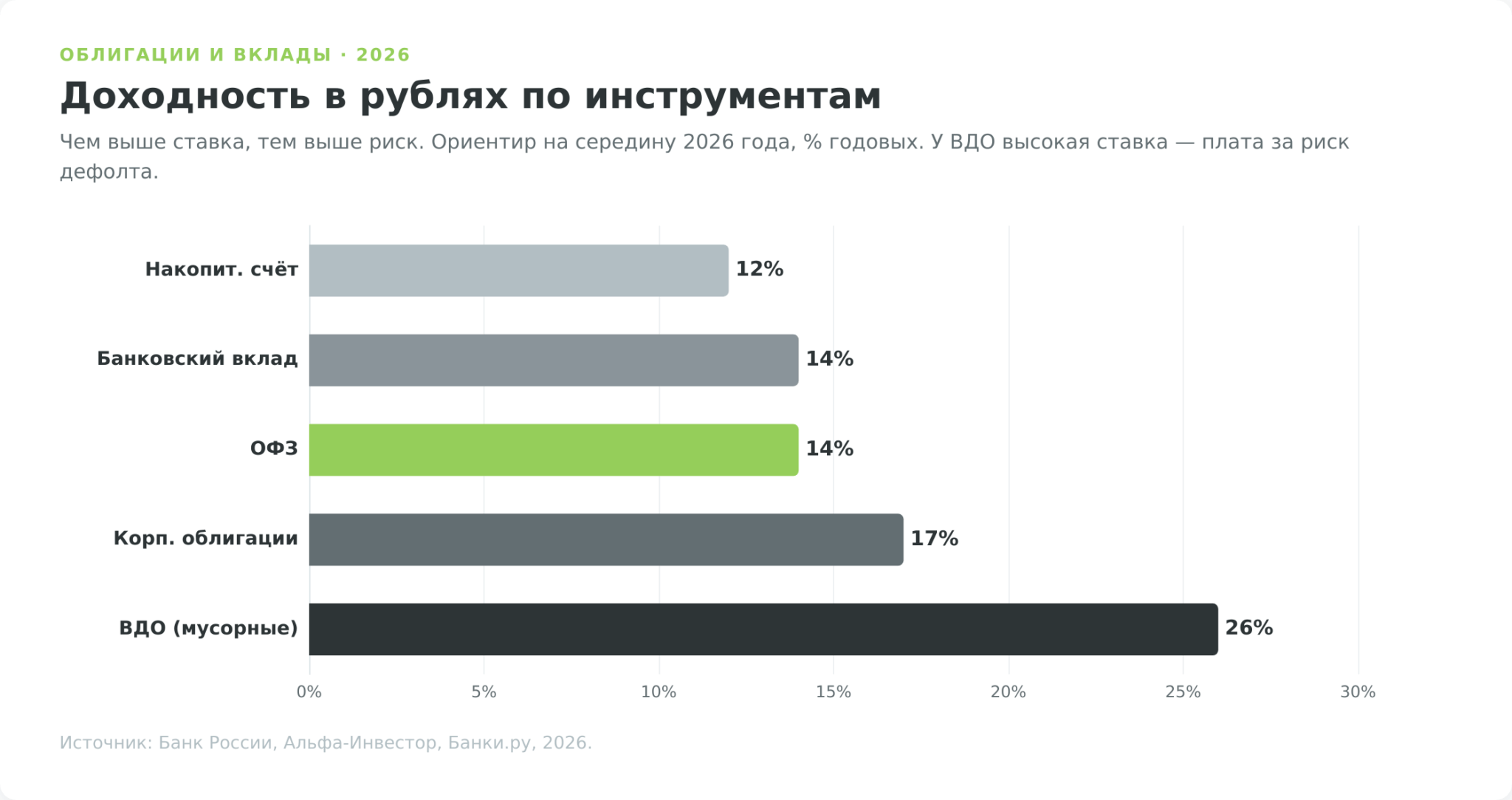

В середине 2026 года короткие вклады на 3–6 месяцев приносят около 14% годовых, а годовые опустились до 12,5–12,8%. Перевёрнутая картина, когда короткие деньги доходнее длинных, как раз и отражает ожидание дальнейшего снижения ставки. Банки не хотят надолго фиксировать высокий процент.

Вклад и накопительный счёт решают разные задачи. Вклад фиксирует ставку на весь срок, но за досрочное снятие обычно срезает проценты почти до нуля. Накопительный счёт платит меньше, ставка по нему плавающая и снижается вслед за ключевой, зато деньги доступны в любой день без потери дохода. Под подушку безопасности и средства, которые могут понадобиться внезапно, подходит счёт. Под конкретную дату и сумму удобнее вклад.

Про налог вспоминают редко, а зря. Проценты по вкладам облагаются НДФЛ, но только та часть дохода, что превысила необлагаемый минимум. Минимум считается как 1 млн рублей, умноженный на максимальную ключевую ставку из действовавших на первое число каждого месяца года (ст. 214.2 НК РФ). За 2025 год это 210 000 рублей процентного дохода, и всё, что выше, облагается по ставке 13% или 15%. Считать самому ничего не нужно, налоговая получает данные от банков и присылает уведомление, но заложить эту сумму в расчёт доходности стоит.

Витринная ставка почти всегда оптимистичнее реальной. Максимальный процент часто действует только на первые 2-3 месяца, или требует «новых денег», не лежавших в банке раньше, или подписки на платный пакет услуг. Эффективная доходность за весь срок обычно ниже цифры на баннере, и проверять это надо в условиях договора, а не на рекламной странице.

Подробный разбор условий и выбора банка собран в отдельном материале о банковских вкладах.

Облигации: ОФЗ, корпоративные и замещающие

Облигация — это долговая расписка. Покупая её, инвестор даёт в долг государству или компании, получает за это регулярный купон, а в конце срока ему возвращают номинал бумаги. Доходность известна заранее, поэтому облигации спокойнее акций и при этом сейчас доходнее вкладов.

ОФЗ — облигации федерального займа

ОФЗ выпускает Минфин, и это самый надёжный заёмщик внутри страны. Чтобы государство не вернуло долг в собственной валюте, должно случиться что-то экстраординарное.

Бумаги различаются по устройству купона. У ОФЗ-ПД он фиксированный до погашения, под такой доход удобно планировать. У ОФЗ-ПК (флоатеров) купон плавающий и привязан к ставке денежного рынка RUONIA, а цена держится около номинала. У ОФЗ-ИН индексируется сам номинал, он растёт вслед за инфляцией по данным Росстата, сверху идёт небольшой купон 2,5%. Есть и народные ОФЗ-н, их покупают через банки, а не на бирже.

В середине 2026 года короткие ОФЗ на год дают около 12,8%, а длинные выпуски на 5–10 лет приносят 14,5–15% годовых. Главный риск здесь не дефолт, а процентный. Если ставка вырастет, рыночная цена уже купленной облигации упадёт, и продать до погашения получится дешевле.

Зеркально работает и обратное, поэтому на ожиданиях снижения ставки длинные ОФЗ сейчас и привлекательны. Дождавшись погашения, инвестор в любом случае получает номинал. Порог входа символический, одна бумага стоит около 1000 рублей. Подробнее про виды и выбор выпусков читайте в гайде об ОФЗ.

Корпоративные облигации и ВДО

Компании занимают дороже государства, потому что риск их банкротства выше нуля. Надёжные корпоративные выпуски крупных эмитентов вроде РЖД или Газпрома в 2026 году дают примерно 16–18% годовых, ощутимо больше ОФЗ за умеренную добавку к риску.

На другом полюсе высокодоходные облигации, их же называют мусорными или ВДО. Ставки 22–30% выглядят заманчиво, но это плата за реальную вероятность того, что эмитент не расплатится.

Брать ВДО имеет смысл только небольшой долей портфеля и сразу по многим эмитентам, чтобы один дефолт не обнулил результат. Один-два выпуска малоизвестных компаний под высокий процент ближе к лотерее, чем к инвестиции. Как отбирать такие бумаги и оценивать риск, разобрано в материале о мусорных облигациях.

Замещающие облигации

Это российские облигации с номиналом в долларах или евро, выпущенные взамен прежних еврооблигаций после 2022 года. Купоны и погашение привязаны к валюте, но учёт и расчёты идут внутри российской инфраструктуры, поэтому инфраструктурного риска вроде заморозки бумаг в зарубежных депозитариях здесь нет. Доходность к погашению в мае 2026 года составляла 6,5–7,8% в валюте, а среди эмитентов Газпром, Лукойл, РЖД и государство.

Замещающие облигации уместны инвестору с валютными целями или горизонтом от трёх лет и заметной долей валютных активов в портфеле. Тому, кто тратит и копит в рублях на короткой дистанции, валютная переоценка скорее добавит качелей, чем пользы, ведь зафиксировать прибыль придётся конвертацией обратно по неудобному курсу.

Рынок этих бумаг узкий, ликвидность ниже, чем у ОФЗ, а номинал отдельных выпусков доходит до 1000 долларов, хотя новые выпуски снижают его до сотни.

Биржевые фонды: БПИФ и ПИФ

Фонд решает главную проблему новичка, у которого мало денег и нет времени разбираться в отдельных бумагах. Вместо того чтобы собирать портфель из десятков акций или облигаций по одной, инвестор покупает один пай, а внутри уже лежит готовая корзина из сотен бумаг. Диверсификация получается с первой тысячи рублей.

Различают два формата:

- БПИФ торгуется на бирже как обычная акция, его пай покупается и продаётся в один клик по рыночной цене, а порог входа начинается от сотни рублей.

- ПИФ приобретается и погашается через управляющую компанию по заявке, и у него обычно выше издержки на вход и выход. Для большинства частных инвесторов удобнее биржевой формат.

Фонды собирают под разные классы активов, от индекса Мосбиржи до облигаций и золота. Отдельно стоит выделить фонды денежного рынка, которые при высокой ставке стали почти стандартным местом для временной парковки денег. Их доходность идёт вслед за ключевой ставкой, риск минимальный, а вывести деньги можно в любой торговый день.

По сути это биржевой аналог накопительного счёта. Что такое паевые фонды и как выбрать конкретный, разобрано в материале о ПИФах.

Акции российских компаний

Покупая акцию, инвестор становится совладельцем компании и претендует на часть её прибыли. Это самый известный путь приумножить деньги и одновременно самый нервный, потому что цена акции скачет сильнее всего из перечисленного. Заработать на акциях можно двумя способами сразу, и оба стоит держать в голове. Базовое устройство рынка разобрано в статье про фондовый рынок простым языком.

Дивиденды и голубые фишки

Первый источник дохода — дивиденды, часть прибыли, которую компания распределяет между акционерами. Российский рынок щедр на выплаты. Средняя дивидендная доходность голубых фишек в 2026 году держится около 7–8% годовых, а у отдельных эмитентов бывает и выше. Подробнее о выплатах акционерам читайте в материале про дивиденды.

Второй источник дохода — рост курсовой стоимости акции, когда купленную бумагу через время продают дороже.

Голубыми фишками называют акции крупнейших и устойчивых компаний (Сбербанк, Лукойл, Газпром, Новатэк и подобные), их динамику отражает индекс MOEXBC. Эти бумаги не застрахованы от падений, но банкротство такого эмитента маловероятно, а дивиденды платятся стабильнее.

Для начинающего инвестора это разумная точка входа в акции, к тому же по голубым фишкам не нужно следить за котировками ежедневно. По прогнозам на 2026 год индекс Мосбиржи может прибавить 15–20% в дополнение к дивидендам, но это сценарий аналитиков, а не обещание. Рынок легко уходит и в обратную сторону.

Какие бумаги относят к первому эшелону, собрано в подборке голубых фишек.

Иностранные акции: что изменилось после 2022 года

Старые статьи советуют покупать акции Apple или Tesla через российского брокера, но с 2022 года это так не работает. После санкций OFAC против СПБ Биржи в ноябре 2023 года торги иностранными бумагами остановились, а активы инвесторов оказались заблокированы, причём как у квалифицированных, так и у неквалифицированных участников. Прямой доступ неквалов к иностранным ценным бумагам ограничен ещё с 2022 года.

Получить статус квалифицированного инвестора стало ощутимо дороже. С 2025 года имущественный ценз вырос с 6 до 12 млн рублей, а с 2026 года до 24 млн рублей. Снизить планку до 12 млн можно профильным образованием или сданным экзаменом. Для большинства частных инвесторов это означает, что иностранные акции стали менее доступны, чем пять лет назад.

Купить реальные иностранные акции из России сейчас можно в основном через зарубежного брокера, работающего с россиянами, например Just2Trade. Путь законный, но требует внимания к деталям. Перевод валюты из России ограничен валютным контролем, открытие зарубежного счёта нужно в течение месяца задекларировать в ФНС и затем ежегодно подавать отчёт о движении средств, а налог с прибыли инвестор считает и платит сам.

Остаётся и зависимость от того, продолжит ли брокер обслуживать резидентов РФ. СПБ Биржа в 2026 году пытается обойти ограничения, запуская расчётные инструменты вроде вечных фьючерсов и неоактивов на акции Tesla, Amazon и других, но это деривативы на цену, а не владение самой бумагой. Как устроена работа с зарубежными площадками, разобрано в обзоре иностранных брокеров.

Золото и драгоценные металлы

Золото не приносит ни купона, ни дивиденда, заработать на нём можно только на росте цены. Зато у него другая роль — защитная. В кризисы, когда дешевеют акции и валюты развивающихся стран, золото обычно дорожает, поэтому небольшая доля металла в портфеле сглаживает просадки.

На середину июня 2026 года Банк России оценивает грамм золота примерно в 10 100 рублей, а прогнозы на год допускают рост на 22–58% в рублях в зависимости от курса. Верхняя граница этого диапазона предполагает одновременный рост золота в долларах и ослабление рубля, при стабильном курсе результат будет ближе к нижней. Цифры приятные, но это лишь прогноз, а металл умеет и подолгу стоять на месте или дешеветь.

Купить золото можно по-разному, и способы сильно отличаются по издержкам. Слитки и инвестиционные монеты дают физическое владение, причём по Закону № 47-ФЗ с 1 марта 2022 года НДС при покупке слитков физлицами отменён, так что давний барьер в 20% налога больше не мешает.

Минус физического золота — хранение и широкий спред между ценой покупки и продажи. Обезличенный металлический счёт устроен проще. Металл числится на счёте в граммах, открыть можно онлайн, но спред у банка достигает 5–10%, а сам счёт не застрахован в АСВ, и при банкротстве банка металл не вернут. Зато при владении дольше трёх лет прибыль от продажи слитка или закрытия ОМС освобождается от НДФЛ.

Для большинства частных инвесторов дешевле и удобнее биржевые варианты. Биржевое золото GLDRUB на Мосбирже покупается через брокера с комиссией около 0,05–0,6% за сделку, а фонд на золото снимает заботу о хранении и даёт долю металла с порога в сотню рублей.

Недвижимость: покупка, аренда и фонды

Недвижимость остаётся самым понятным активом для россиянина. Квадратные метры можно потрогать, они не исчезнут по щелчку и в долгую обычно дорожают. Но как способ вложить деньги ради дохода она сегодня выглядит спорно, и виновата высокая ставка.

Доходность от сдачи квартиры в аренду в начале 2026 года составляла около 6% годовых, а в Москве, Петербурге и Сочи опускалась до 4–5,5%. Реальная цифра ещё ниже, потому что из неё нужно вычесть ремонт, простои между жильцами, коммуналку и налог. На этом фоне вклад под 12–14% или ОФЗ обыгрывают аренду вдвое, а в крупных городах с доходностью 4–5,5% и того заметнее, и аналитики прямо говорят, что покупать квартиру под сдачу сейчас менее выгодно, чем положить ту же сумму в банк.

Это не значит, что недвижимость бесполезна. Просто её сильная сторона — защита капитала и рост цены на длинном горизонте, а не текущий денежный поток.

Прямая покупка упирается ещё и в порог входа от нескольких миллионов рублей, и в низкую ликвидность. Продать квартиру за день по справедливой цене не выйдет. Ипотека дешёвой проблему не делает, рыночные ставки в 2026 году превышают 20% и привязаны к ключевой, а льготные программы вроде семейной ипотеки под 6% доступны не всем и с 1 июля 2026 года ужесточаются.

Войти в недвижимость с небольшой суммой позволяют закрытые ПИФы недвижимости (ЗПИФ) и их зарубежный аналог REIT. Биржевой пай ЗПИФ стоит от тысячи рублей, фонд покупает готовые объекты и распределяет рентный доход, который у фондов для неквалов держится около 8–12% годовых.

Правда, при нынешней ставке те же облигации дают сопоставимо или больше при меньшей возне, так что ЗПИФ интереснее как ставка на будущее снижение ставок. Виды вложений и расчёт окупаемости разобраны в гайде об инвестициях в недвижимость, а устройство фондов показано в материале про ЗПИФ недвижимости.

Криптовалюта: статус, налоги и риск

Криптовалюта — самый спекулятивный пункт в этом списке, и относиться к ней стоит соответственно. С 1 января 2025 года она официально признана имуществом для целей налогообложения по Федеральному закону № 418-ФЗ, который встроил операции с цифровой валютой в Налоговый кодекс. Расплачиваться криптой на территории России запрещено, но владеть, покупать и продавать её закон не мешает. Майнинг тоже легализован, физлицо может добывать монеты в пределах 6000 кВт·ч в месяц без отдельной регистрации.

С налогами есть тонкость, которую многие путают, и путаница стоит денег. Доход от продажи криптовалюты попадает в отдельную налоговую базу вместе с ценными бумагами и облагается по ставке 13% до 2,4 млн рублей в год и 15% сверх неё.

А вот доход от майнинга считается иначе. Он входит в общую базу с зарплатой и облагается по прогрессивной шкале от 13% до 22%, зато из него можно вычесть документально подтверждённые расходы на электричество и оборудование. Декларация 3-НДФЛ подаётся до 30 апреля следующего года, и биржа здесь не налоговый агент, считать и платить инвестор обязан сам.

Главная проблема крипты не налоги, а риск. Волатильность здесь такая, что биткоин способен потерять половину стоимости за пару месяцев и так же быстро отрасти, а альткоины ходят ещё резче. Покупки на пике ажиотажа заканчиваются предсказуемо. Государственной защиты у владельца нет, при потере доступа к кошельку или крахе биржи деньги вернуть некому.

Краудлендинг, бизнес и валюта

За пределами биржи и банка остаётся ещё несколько способов вложить деньги, у каждого свой профиль риска. Объединяет их то, что доходность бывает высокой, но и расстаться с деньгами легко.

Краудлендинг — это займы малому бизнесу через инвестиционные платформы, которые работают по Закону № 259-ФЗ от 2 августа 2019 года и входят в реестр операторов Банка России, к началу 2026 года там 105 компаний.

Долю в действующем бизнесе или венчурный проект тоже относят к инвестициям, но это поле для тех, кто понимает конкретную отрасль. Купить долю в растущем предприятии безопаснее, чем вкладываться в чужую идею на стадии презентации, где деньги нередко исчезают вместе с основателями. Ликвидного вторичного рынка здесь нет, выйти из такой инвестиции быстро не получится. Механику и подводные камни разбирает материал об инвестициях в бизнес.

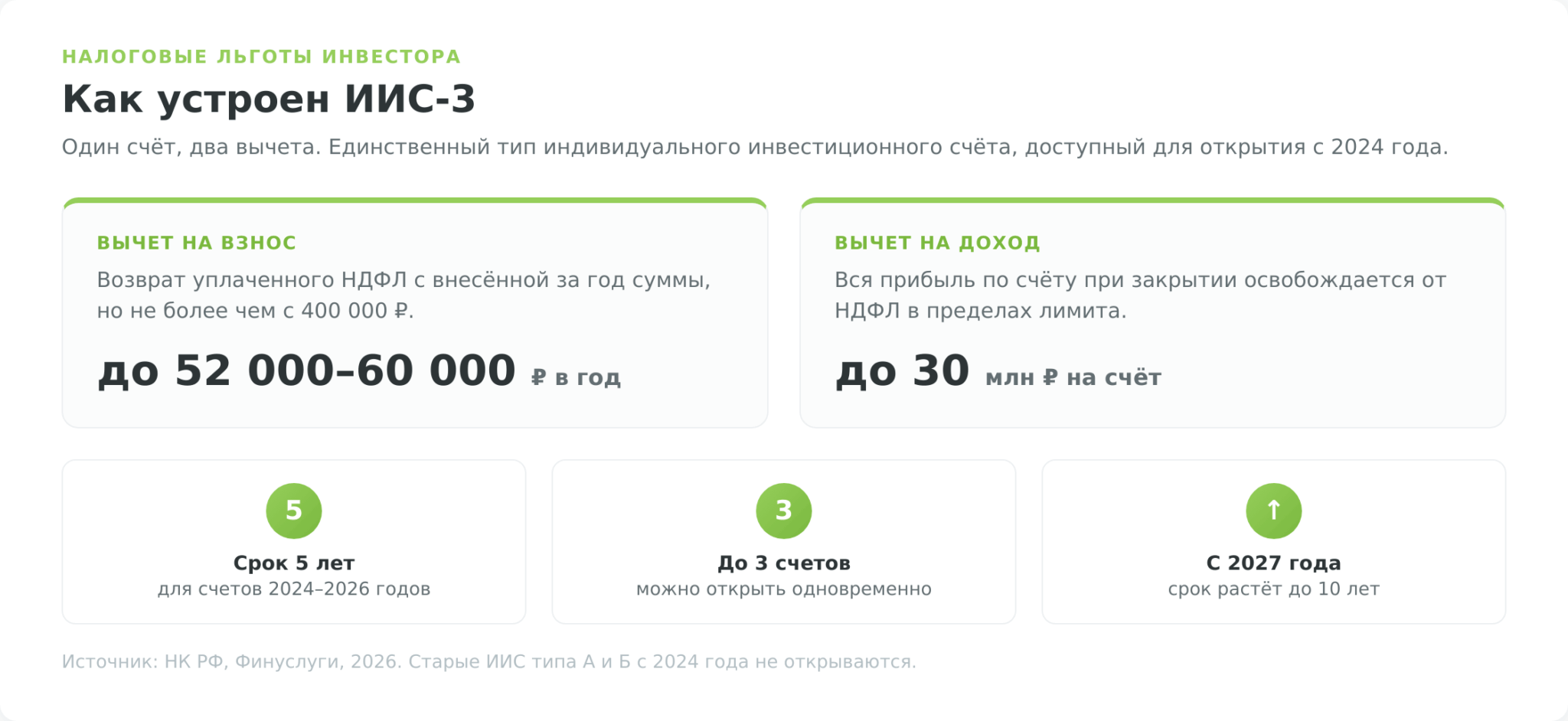

Налоги и льготы инвестора: ИИС‑3, ЛДВ и НДФЛ

Доходность инвестиций считают до налогов, а живут на то, что осталось после. С 2025 года доход инвестора облагается НДФЛ по прогрессивной шкале: 13% с суммы до 2,4 млн рублей в год и 15% сверх неё, а дивиденды российских компаний — по ставке 13%, причём брокер удерживает налог сам как налоговый агент.

Снизить эту нагрузку помогают три льготы.

- ИИС‑3 — единственный доступный с 2024 года тип счёта. Совмещает вычет на взнос (возврат уплаченного НДФЛ, до 52–88 тыс. рублей в год в зависимости от ставки) и освобождение прибыли от налога, но требует держать деньги минимум пять лет.

- ЛДВ освобождает от налога прибыль по бумагам, пролежавшим на обычном брокерском счёте дольше трёх лет, до 3 млн рублей за каждый год владения.

- Сальдирование позволяет зачесть убыток по одним бумагам против прибыли по другим, а минус по итогам года перенести на будущие прибыли. Эти льготы закладывают заранее, а не вспоминают о них в апреле.

| Льгота | Что даёт | Условие | Лимит |

|---|---|---|---|

| Вычет на взнос (ИИС-3) | Возврат уплаченного НДФЛ | Взнос на ИИС-3 и наличие уплаченного НДФЛ | до 52 000–60 000 ₽ в год |

| Вычет на доход (ИИС-3) | Освобождение прибыли от НДФЛ | Держать счёт 5 лет (договоры 2024–2026) | до 30 млн ₽ на счёт |

| ЛДВ | Освобождение прибыли от продажи | Бумаги РФ и ЕАЭС, владение 3+ года, не на ИИС | 3 млн ₽ × число лет |

| Сальдирование | Зачёт убытков против прибыли | Внутри года или перенос до 10 лет | в пределах убытка |

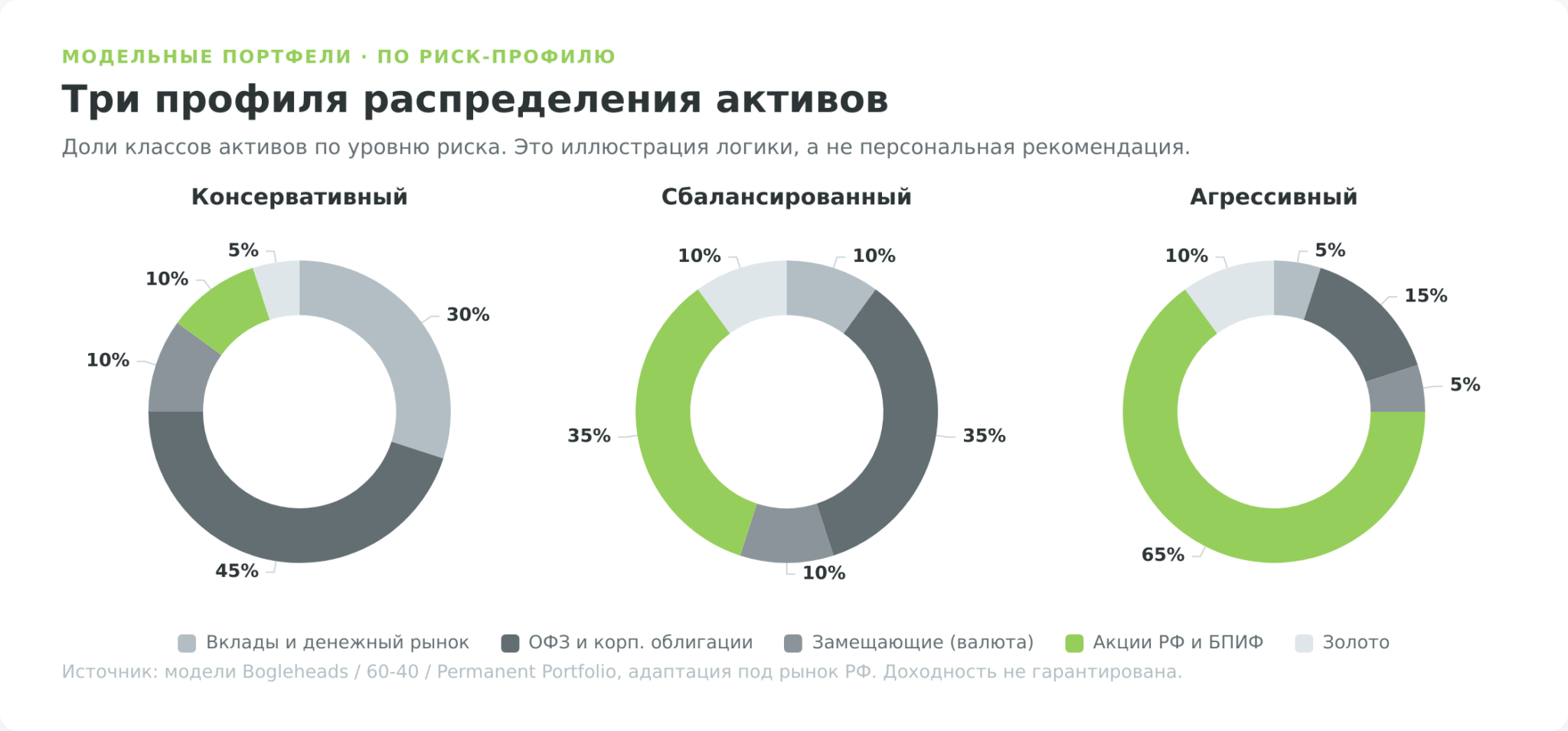

Как собрать портфель: модельные распределения по риск-профилю

Ни один инструмент по отдельности не закрывает все задачи сразу, поэтому опытный инвестор не выбирает «или вклад, или акции», а распределяет деньги между классами активов. Пропорции зависят от того самого риск-профиля, о котором шла речь в начале. Чем ближе цель и меньше готовность к просадкам, тем больше доля надёжных облигаций и вкладов. Чем дальше горизонт, тем смелее можно добавлять акции.

Распределения ниже опираются на известные модели (трёхфондовый портфель Bogleheads, классический баланс 60/40 и идею Permanent Portfolio Гарри Брауна с золотом как отдельным классом) и адаптированы под доступные в России инструменты.

Иностранные ETF, на которых строятся оригиналы, неквалифицированному инвестору сейчас недоступны, поэтому акции представлены российскими бумагами и биржевыми фондами, а валютную часть закрывают замещающие облигации вместо прямых евробондов. Налоговую оболочку для любого из профилей даёт ИИС-3.

| Класс актива | Консервативный | Сбалансированный | Агрессивный |

|---|---|---|---|

| Вклады и фонды денежного рынка | 30% | 10% | 5% |

| ОФЗ и надёжные корпоративные облигации | 45% | 35% | 15% |

| Замещающие облигации (валюта) | 10% | 10% | 5% |

| Акции РФ и БПИФ | 10% | 35% | 65% |

| Золото | 5% | 10% | 10% |

| Ориентир доходности | ~12–14% | ~14–18% | 18%+ (цель) |

| Историческая глубина просадки | до ~10% | до ~20% | 40%+ |

Колонки читаются как точки на одной шкале риска, а не как жёсткий рецепт. Консервативный профиль почти весь в облигациях и вкладах, его задача — не потерять, и при нынешней высокой ставке он и так приносит двузначную доходность. Сбалансированный делит деньги примерно поровну между защитной и растущей частью. Агрессивный делает ставку на акции, соглашаясь на то, что в кризис портфель может просесть на 40% и более, как это случалось с российским рынком в 2008 и 2022 годах.

Раз в год пропорции стоит возвращать к исходным. Эта процедура называется ребалансировкой. Выросший класс частично продают, просевший докупают, и портфель сам заставляет покупать дёшево и продавать дорого. С возрастом или приближением цели долю акций обычно снижают в пользу облигаций, это и есть принцип glide path из пенсионных стратегий.

Какой инструмент какому инвестору подходит

Ниже короткая шпаргалка по типичным ситуациям и подходящим под них инструментам. Это не жёсткое предписание, а отправная точка, которую каждый подстраивает под свой горизонт и переносимость риска.

| Ваша ситуация или цель | Что подходит |

|---|---|

| Деньги понадобятся в течение года | Вклад, накопительный счёт, короткие ОФЗ |

| Подушка безопасности | Накопительный счёт, фонд денежного рынка |

| Сохранить и обогнать инфляцию при минимуме риска | ОФЗ, надёжные корпоративные облигации |

| Защита от ослабления рубля | Замещающие облигации, золото |

| Рост капитала на горизонте 5+ лет | Акции РФ и БПИФ через ИИС-3 |

| Максимальная отдача при готовности к риску | Акции, малой долей ВДО и криптовалюта |

| Регулярный пассивный доход | Дивидендные акции, купонные облигации, ЗПИФ |

Коротко о главном

Универсального ответа, куда вложить деньги, не существует, и любой, кто обещает один «правильный» вариант, лукавит. Выбор всегда складывается из трёх вещей. На какой срок вкладываются деньги, ради чего и сколько из них не страшно потерять. От этих ответов и пляшет всё остальное, а не от того, какой инструмент сейчас в моде.

Если свести совет к нескольким шагам, выходит так. Сначала собрать подушку, потом открыть ИИС-3 ради вычета, разложить деньги по нескольким классам активов под свой профиль и не трогать всё это на каждой плохой новости.

Высокая ставка 2026 года — редкий подарок для консервативного инвестора, облигации и вклады прямо сейчас обгоняют инфляцию, и этим окном стоит воспользоваться, пока оно открыто. А деньги, которые нельзя позволить себе потерять, в рискованные затеи не отправляют никогда.