Расширяющийся треугольник – как заработать на росте волатильности?

Паттерн расширяющийся треугольник в трейдинге считается моделью неопределенности, быки и медведи не могут выявить однозначного победителя. Консервативные…

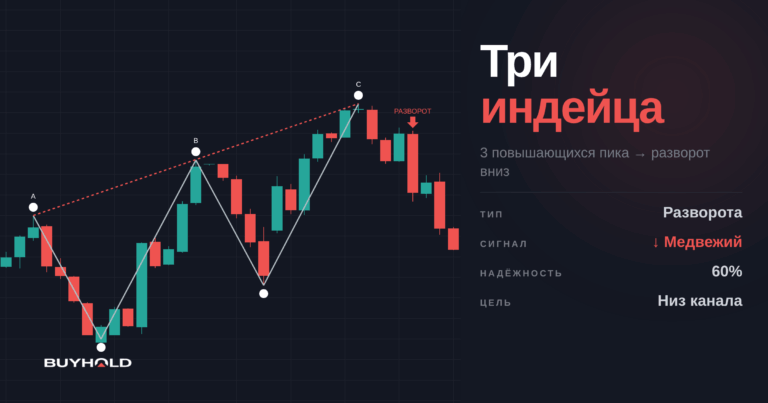

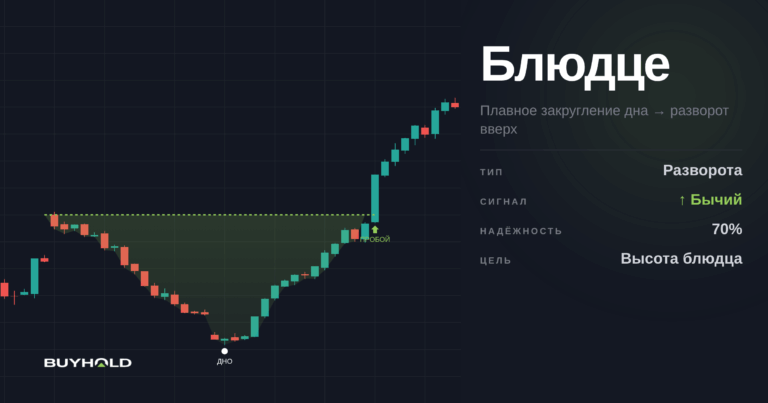

Графические паттерны технического анализа: фигуры разворота (двойная вершина, голова и плечи, бриллиант), продолжения тренда (флаг, вымпел, треугольники), гармонические модели (бабочка, краб, акула, Cypher) и редкие формации. Обзоры с правилами входа, целями и стопами.

Графический паттерн — устойчиво повторяющаяся форма движения цены на графике, которая статистически предшествует определённому продолжению (разворот, ускорение тренда, выход из диапазона). Идея в том, что поведение участников в похожих ситуациях похоже — этим объясняется «работоспособность» паттернов.

Базовые правила работы:

Лучше освоить 5-7 паттернов глубоко, чем 50 поверхностно. Минимально достаточный набор для начала:

Изучайте новые паттерны только после того, как ваши базовые показывают стабильную статистику в дневнике сделок.

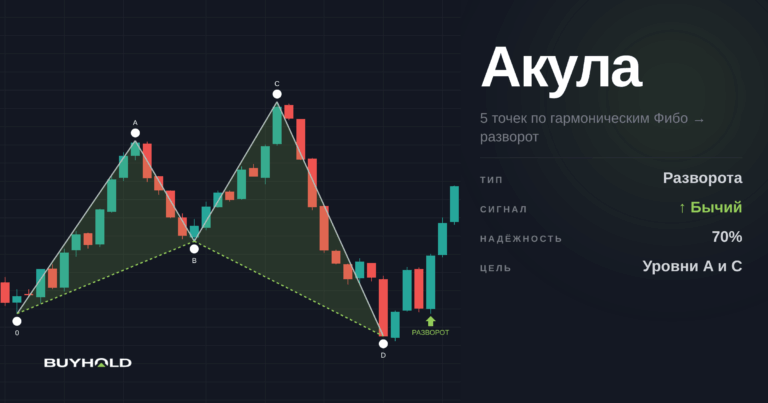

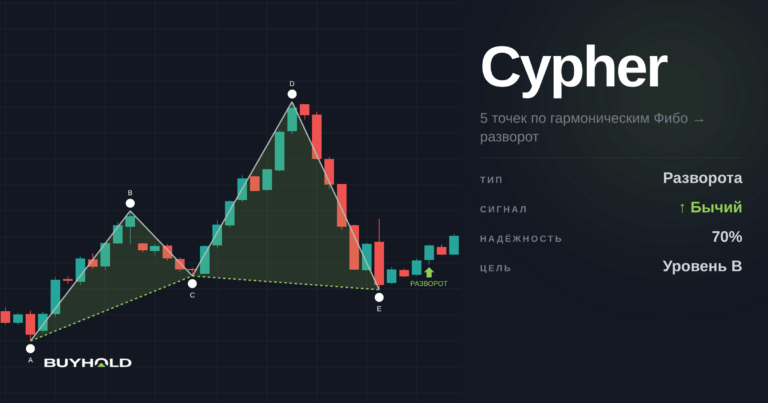

Гармонические паттерны (Гартли, Бабочка, Краб, Летучая мышь, Акула, Cypher, 5-0) строятся на строгих соотношениях Фибоначчи между точками X, A, B, C, D. Каждая точка должна укладываться в конкретный диапазон ретрейсмента/экстеншена — например, у «Бабочки Гартли» точка B = 0,618 от XA, точка D = 1,272 от XA.

Главное отличие от классических: гармонические паттерны дают чёткие зоны разворота (Potential Reversal Zone, PRZ) с конкретными уровнями входа, стопа и трёх возможных тейков, а не «примерно здесь».

Плюсы: высокий R/R, чёткая логика. Минусы: редкость качественных формаций, требуется опыт чтобы отсеивать «почти-паттерны» от настоящих. Для автоматизации — Autochartist или скрипты на TradingView.

Ложные пробои — главный источник убытков по паттернам. Способы фильтрации:

Как помощник — да, как замена анализу — нет. Инструменты вроде Autochartist, TradingView Pattern Detection или скриптов в MT4/MT5 могут пометить десятки потенциальных паттернов на разных таймфреймах — это экономит время. Но:

Практика: используйте автоматический поиск как «первый фильтр», а затем вручную проверяйте каждый кандидат через свои критерии: чистота формации, контекст тренда, ближайшие уровни, R/R.

Прибыльная стратегия на паттернах обычно даёт винрейт 40-55% при R/R 1:2-1:3. То есть из 100 сделок ~45 в плюс, ~55 в минус, но средний плюс в 2-3 раза больше среднего минуса. Это даёт математическое ожидание выше нуля.

Реалистичные ожидания:

Главный навык — не «знать больше паттернов», а дождаться качественной формации и не ломать правила ни при просадке, ни при серии прибылей.