Личный финансовый план: как свести бюджет, подушку, долги и инвестиции в систему

Финансовая грамотность распадается на десяток отдельных умений. Вести бюджет. Собрать подушку. Разобраться с кредитами. Начать инвестировать. По каждому…

Финансовая грамотность для всех: основы управления личными финансами, финансовая подушка безопасности, защита от инфляции, финансовая независимость, активы и пассивы, защита от пирамид и афер. История МММ и других пирамид, эффект Латте, правило Парето в финансах, прокрастинация и финансовые цели.

Финансовая грамотность — это знание основ управления личными деньгами: учёт доходов и расходов, бюджетирование, накопления, инвестиции, защита от рисков и понимание финансовых инструментов.

Базовые навыки:

Почему важно:

С чего начать: вести учёт расходов 2-3 месяца, создать подушку безопасности, изучить инструменты для начинающих (вклады, ОФЗ, БПИФы), читать книги Бенджамина Грэхема, Роберта Кийосаки, Тони Роббинса.

Финансовая подушка безопасности — резерв денег для непредвиденных ситуаций (потеря работы, болезнь, срочный ремонт). Один из первых шагов в финансовой грамотности.

Сколько откладывать:

Где хранить:

Как создать:

Главные ошибки:

Финансовая независимость (FI) — состояние, при котором ваш пассивный доход покрывает все жизненные расходы. Работа становится выбором, а не необходимостью.

Формула расчёта:

Капитал = Годовые расходы / Безопасная норма изъятия (4-7%)

Пример:

6 шагов к финансовой независимости:

FIRE движение (Financial Independence, Retire Early):

Реалистичный сценарий для среднего россиянина:

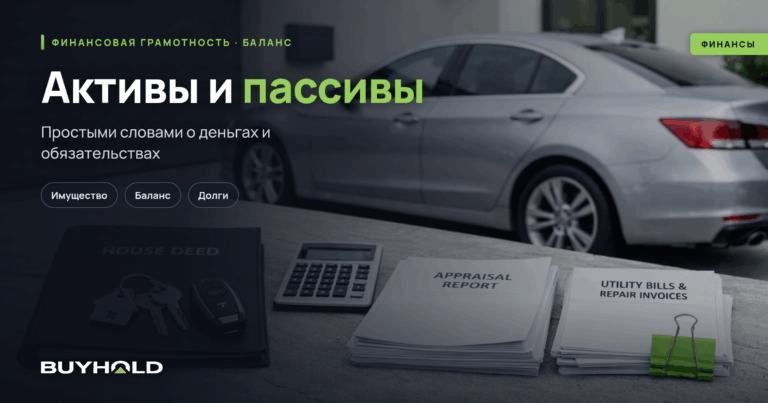

Концепция, популяризованная Робертом Кийосаки в «Богатый папа, бедный папа», очень важна для понимания личных финансов.

Актив — это то, что приносит вам деньги (положительный денежный поток).

Примеры активов:

Пассив — это то, что забирает у вас деньги (отрицательный денежный поток).

Примеры пассивов:

Главное правило финансовой грамотности:

«Богатые люди покупают активы. Бедные люди покупают пассивы, считая их активами.»

Практическое применение:

Инфляция — рост цен, который снижает покупательную способность ваших денег. В РФ официальная инфляция 2026 ~5-7%, фактическая (потребительская) обычно выше.

Что НЕ защищает от инфляции:

Что защищает (от лучшего к худшему):

Защитный портфель (умеренный):

Реальная доходность: цель — превышать инфляцию минимум на 3-5% годовых после налогов. Это даёт реальный рост капитала.

Финансовые пирамиды и скам-схемы каждый год обманывают миллионы людей. Чек-лист защиты:

Красные флаги:

Известные пирамиды:

Если подозреваете пирамиду: