Цены не спрашивают разрешения. Утренний кофе, который пару лет назад обходился в 150 рублей, сегодня стоит 200, проездной дорожает каждый январь, а сумма в чеке за одну и ту же корзину продуктов медленно ползёт вверх — даже когда кажется, что вы покупаете ровно то же самое. Это и есть инфляция: не абстрактная цифра из новостей, а то, что напрямую решает, на сколько хватит вашей зарплаты и сбережений. В этой статье разберём простыми словами, что такое инфляция, откуда она берётся, как её считают, кому она вредит, а кому даже выгодна — и, главное, какими инструментами реально защитить деньги от обесценивания.

Что такое инфляция простыми словами?

Инфляция — это устойчивый рост общего уровня цен на товары и услуги, из-за которого деньги постепенно теряют покупательную способность. Измеряют её в процентах за период, чаще всего за год. Формулировка кажется сухой, поэтому сразу переведём её на язык повседневных покупок.

Допустим, год назад фиксированный набор продуктов — хлеб, молоко, мясо, овощи — стоил 10 000 рублей. Сегодня тот же набор обходится в 10 530 рублей. Цена выросла на 530 рублей, то есть на 5,3% — это и есть годовая инфляция по данному набору. А теперь посмотрим на ту же ситуацию с другой стороны: ваши 10 000 рублей за год «похудели». Если раньше на них можно было купить полную корзину, то теперь на неё не хватает — нужно доплатить. Деньги остались те же, а товаров на них покупается меньше. Это обратная сторона инфляции, которую экономисты называют падением покупательной способности денег.

Важный нюанс, который часто упускают: инфляция считается каждый год от уже выросшей базы, поэтому работает как сложный процент, только против вас. Возьмём тюбик зубной пасты за 100 рублей и инфляцию 5% в год. Через год он стоит 105 рублей. Ещё через год прибавляются не те же 5 рублей, а 5% уже от 105 рублей — то есть цена становится 110,25 рубля. На третий год — 115,76. Прибавка с каждым годом всё больше, потому что процент начисляется на постоянно растущую сумму. За 10 лет при инфляции 5% паста подорожает не в полтора раза, а на 63% — со 100 до 163 рублей.

Из этого свойства вытекает простое практическое правило, которое стоит запомнить любому, кто хранит сбережения, — «правило 72». Чтобы прикинуть, за сколько лет деньги под матрасом обесценятся вдвое, разделите 72 на годовую инфляцию. При инфляции 5,3% (уровень в России на конец мая 2026 года, по данным мониторинга цен) покупательная способность наличных упадёт в два раза примерно за 72 ÷ 5,3 ≈ 13,6 года. При инфляции 10% — всего за 7 лет. Деньги, которые просто лежат и не приносят дохода, тают именно с этой скоростью.

У инфляции есть и зеркальное явление — дефляция, то есть устойчивое снижение цен. На первый взгляд звучит как мечта покупателя, но для экономики это опасный сценарий: люди откладывают покупки в ожидании ещё более низких цен, спрос падает, бизнес сокращает производство и зарплаты. Поэтому центральные банки борются не только с высокой инфляцией, но и с дефляцией, удерживая рост цен около небольшой положительной отметки. Промежуточный случай — дезинфляция, когда цены ещё растут, но всё медленнее; именно эту картину Россия наблюдает в 2025–2026 годах. Чем дезинфляция отличается от дефляции, мы подробно разбирали в отдельном материале «Дезинфляция — что это? Влияние на экономику и фондовый рынок».

Причины инфляции: почему цены растут

Цены растут не по чьему-то злому умыслу, а из-за нарушения баланса между количеством денег в экономике и количеством товаров, которые на эти деньги можно купить. Банк России в своих материалах об инфляции выделяет несколько типичных механизмов, и чаще всего они работают одновременно, усиливая друг друга.

Первый механизм — инфляция спроса. Она возникает, когда люди и компании хотят купить больше товаров, чем экономика способна произвести. Спрос подстёгивают доступные кредиты, быстрый рост зарплат, опережающий производительность труда, а также прямая денежная эмиссия. Логика простая: денег на руках становится больше, спрос на товары растёт, а предложение за ним не поспевает — продавцы поднимают цены, потому что покупатель готов платить. Именно поэтому центральные банки в период перегрева спроса повышают ключевую ставку: дорогие кредиты охлаждают аппетит к тратам.

Второй механизм — инфляция издержек, или инфляция предложения. Здесь цены толкает вверх не избыток денег, а удорожание самого производства: рост цен на сырьё и энергию, повышение зарплат, логистика, а также налоги. Свежий российский пример — повышение основной ставки НДС с 20% до 22% с 1 января 2026 года (Федеральный закон от 28.11.2025 № 425-ФЗ, льготная ставка 10% на продукты, лекарства и детские товары сохранена). Налог закладывается в конечную цену, и часть этого повышения бизнес перекладывает на покупателя — отсюда временное ускорение инфляции в начале года.

Третий механизм — монетарный, по сути это инфляция спроса в чистом виде: когда денежная масса растёт быстрее, чем объём произведённых товаров и услуг, каждая денежная единица обесценивается. Классическая иллюстрация — работа печатного станка для финансирования бюджетного дефицита, которая в истории не раз заканчивалась гиперинфляцией. Четвёртый — импортируемая инфляция: если национальная валюта слабеет, дорожает весь импорт, а вслед за ним и товары с импортными компонентами. Для стран, зависящих от ввоза техники, лекарств или комплектующих, ослабление курса почти автоматически означает рост цен на полках.

Отдельно стоит назвать инфляционные ожидания — механизм, который экономисты считают одним из самых коварных. Если люди уверены, что цены вырастут, они начинают покупать впрок, требовать повышения зарплат и заранее поднимать цены на свои товары — и инфляция разгоняется сама собой, как самосбывающееся пророчество. По опросам инФОМ для Банка России, ожидаемая инфляция россиян в 2026 году держится в районе 13% — заметно выше официальной, и именно поэтому регулятор так внимательно следит за настроениями населения. Подробнее о том, что в принципе движет ценами в долгосрочной перспективе, мы писали в материале «Почему цены постоянно растут?».

Как измеряют инфляцию: ИПЦ, корзина и базовая инфляция

Когда в новостях звучит «инфляция в России составила 5,3%», за этой цифрой стоит конкретная методика. Официальную инфляцию в стране считает Росстат на основе индекса потребительских цен (ИПЦ) — он показывает, как изменилась стоимость фиксированного набора товаров и услуг, который покупает среднестатистическая семья. Принцип тот же, что и в примере с продуктовой корзиной из начала статьи, только корзина намного больше и за ценами в ней следят профессионально.

На 2026 год ежемесячный индекс рассчитывается по набору из 558 товаров и услуг, а еженедельная оперативная оценка — по 110 наиболее показательным позициям (данные Росстата на 2026 год). В набор входят продукты, одежда, бытовая техника, лекарства, бензин, услуги ЖКХ, транспорт и даже зарубежные туры. Цены регистрируют в десятках регионов, а затем взвешивают по доле каждой категории в реальных расходах населения: подорожание хлеба влияет на итог сильнее, чем рост цены на ювелирные изделия, потому что хлеб покупают почти все, а золото — единицы. Состав корзины и веса Росстат пересматривает ежегодно — структура потребления меняется, и методика подстраивается под неё (методология наблюдения за ценами).

Помимо общего ИПЦ экономисты используют базовую инфляцию — из расчёта исключают самые волатильные компоненты: плодоовощную продукцию, топливо, тарифы, цены на которые скачут из-за погоды, сезона или административных решений. Базовый индекс показывает устойчивую, «очищенную» тенденцию роста цен и помогает Банку России понять, насколько инфляция фундаментальна, а не вызвана разовыми факторами.

Здесь возникает вопрос, который мучает почти каждого: «Росстат рапортует о 5%, а в магазине всё дорожает явно быстрее — кто врёт?» Никто не врёт — просто это разные показатели. Кроме официального ИПЦ, Банк России отдельно измеряет наблюдаемую инфляцию — то, как рост цен ощущают сами люди, по опросам инФОМ. И разрыв впечатляет: в начале 2026 года официальная годовая инфляция держалась около 5–6%, а наблюдаемая населением доходила до 14,5–15,6% (данные ЦБ по инфляционным ожиданиям) — разница почти втрое. Причина не в подтасовке, а в психологии и структуре личных трат. Человек запоминает подорожание того, что покупает часто и регулярно — хлеб, молоко, бензин, проезд, — и почти не замечает, что техника, одежда или авиабилеты подешевели или стояли в цене. Личная корзина у пенсионера, студента и семьи с ипотекой совершенно разные, и ни одна из них не совпадает с усреднённой корзиной Росстата. Понимание этого разрыва важно практически: ориентироваться при планировании бюджета стоит на свою личную инфляцию, а не на официальную цифру из новостей.

Виды инфляции

Инфляцию классифицируют по нескольким признакам, и для практического понимания важны два среза: по тому, насколько свободно формируются цены, и по скорости их роста. По первому признаку различают открытую и подавленную инфляцию. Открытая — это обычное рыночное ценообразование, когда цены растут свободно и честно отражают баланс спроса и предложения. Подавленная возникает, когда государство административно замораживает цены: на ценниках вроде бы стабильность, но товар физически исчезает с полок. Классический пример — позднесоветская экономика, где фиксированные цены соседствовали с тотальным дефицитом и очередями. Инфляция никуда не делась — она просто спряталась из ценников в пустые прилавки.

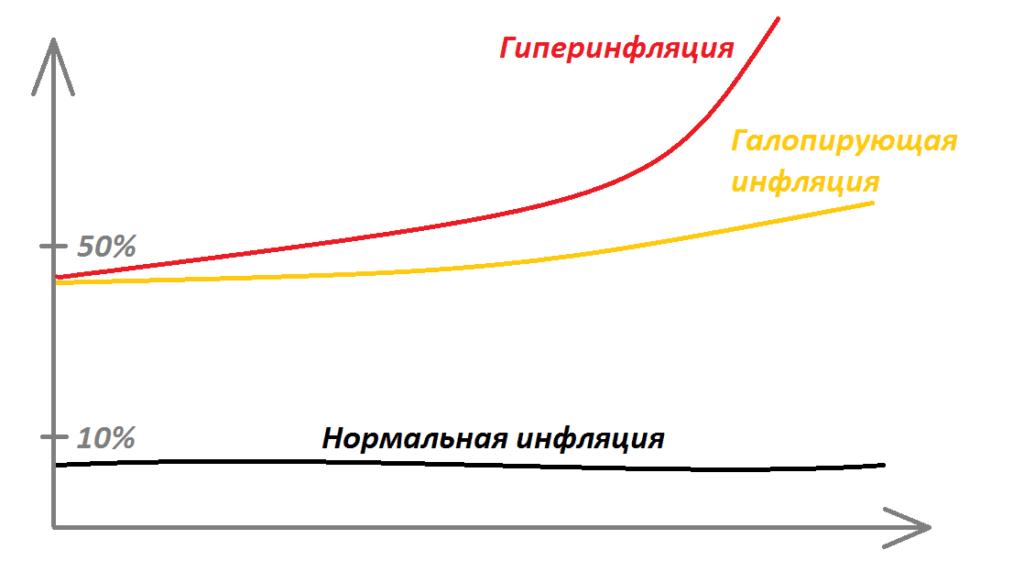

Куда чаще инфляцию делят по темпам роста цен. Границы здесь условны и в разных учебниках слегка различаются, но общая логика такова: чем выше скорость, тем разрушительнее последствия для экономики и сбережений.

| Тип инфляции | Годовой темп | Что происходит с экономикой | Примеры |

|---|---|---|---|

| Умеренная (ползучая) | до 10% | Норма для развивающихся экономик; при здоровом росте даже стимулирует спрос и инвестиции | Россия 2025 — 5,59%; США, ЕС — около 2% |

| Галопирующая | 10–50% (иногда до сотен %) | Бизнес теряет горизонт планирования, население уходит в валюту и товары длительного пользования | Турция 2025 — 30,89% |

| Гиперинфляция | свыше 50% (по Кейгану — в месяц) | Деньги обесцениваются на глазах, экономика переходит к бартеру и иностранной валюте | Венесуэла 2018; Германия 1923; Россия 1992–1993 |

Умеренная инфляция в пределах 10% — это рабочий фон нормальной экономики, и именно к небольшому положительному росту цен (около 2–4%) стремятся центральные банки. Галопирующая инфляция в десятки процентов уже разрушает доверие к национальной валюте: горизонт планирования сжимается, длинные кредиты становятся неподъёмными, люди стараются как можно быстрее превратить деньги в товары. Гиперинфляция — финальная стадия, при которой по строгому определению экономиста Филипа Кейгана цены растут более чем на 50% в месяц; деньги в такой ситуации обесцениваются буквально за дни, и экономика откатывается к бартеру и расчётам в твёрдой валюте.

Отдельно стоят явления с приставками, которые часто путают. Дефляция — это устойчивое снижение цен, отрицательная инфляция. Дезинфляция — замедление роста цен, когда инфляция всё ещё положительна, но снижается (картина России 2025–2026 годов). А если высокая инфляция сочетается с экономическим спадом и ростом безработицы, экономисты говорят о стагфляции — самом неприятном для властей сценарии, потому что привычные лекарства от инфляции бьют по росту, и наоборот. Каждому из этих явлений мы посвятили отдельные разборы: дезинфляция и стагфляция.

Последствия инфляции: кому выгодна, а кому вредит

Инфляция кажется однозначным злом, но в действительности она перераспределяет деньги между разными участниками экономики — у неё есть и пострадавшие, и те, кто оказывается в выигрыше. Понять, на чьей вы стороне, важнее, чем заучить определение, потому что от этого зависят финансовые решения.

Главная жертва инфляции — те, кто хранит деньги в наличных или на счетах с доходностью ниже роста цен. Здесь работает понятие реальной доходности — это номинальная доходность за вычетом инфляции, то есть то, насколько на самом деле выросла покупательная способность ваших денег. Возьмём наличные: 100 000 рублей под условные 0% при инфляции 5,3% за год превращаются по покупательной способности в 100 000 ÷ 1,053 ≈ 94 967 рублей. Сумма на бумаге та же, а купить на неё можно как на 95 тысяч год назад — реальная доходность составила −5,3%. Это и есть «инфляционный налог» на тех, кто держит деньги без движения.

Противоположная ситуация у заёмщиков с фиксированной ставкой по кредиту. Инфляция обесценивает не только сбережения, но и долги: если вы взяли ипотеку с фиксированным платежом, то с каждым годом этот платёж «весит» в реальном выражении всё меньше, потому что зарплаты в номинальном выражении растут вместе с ценами. Поэтому в выигрыше от инфляции оказываются заёмщики, а проигрывают кредиторы и держатели наличных. По той же причине страдают получатели фиксированных доходов — пенсионеры и бюджетники, — если их выплаты не индексируются достаточно быстро. Государство пытается это компенсировать ежегодной индексацией пенсий и социальных выплат, но индексация почти всегда отстаёт от реальной инфляции, особенно наблюдаемой.

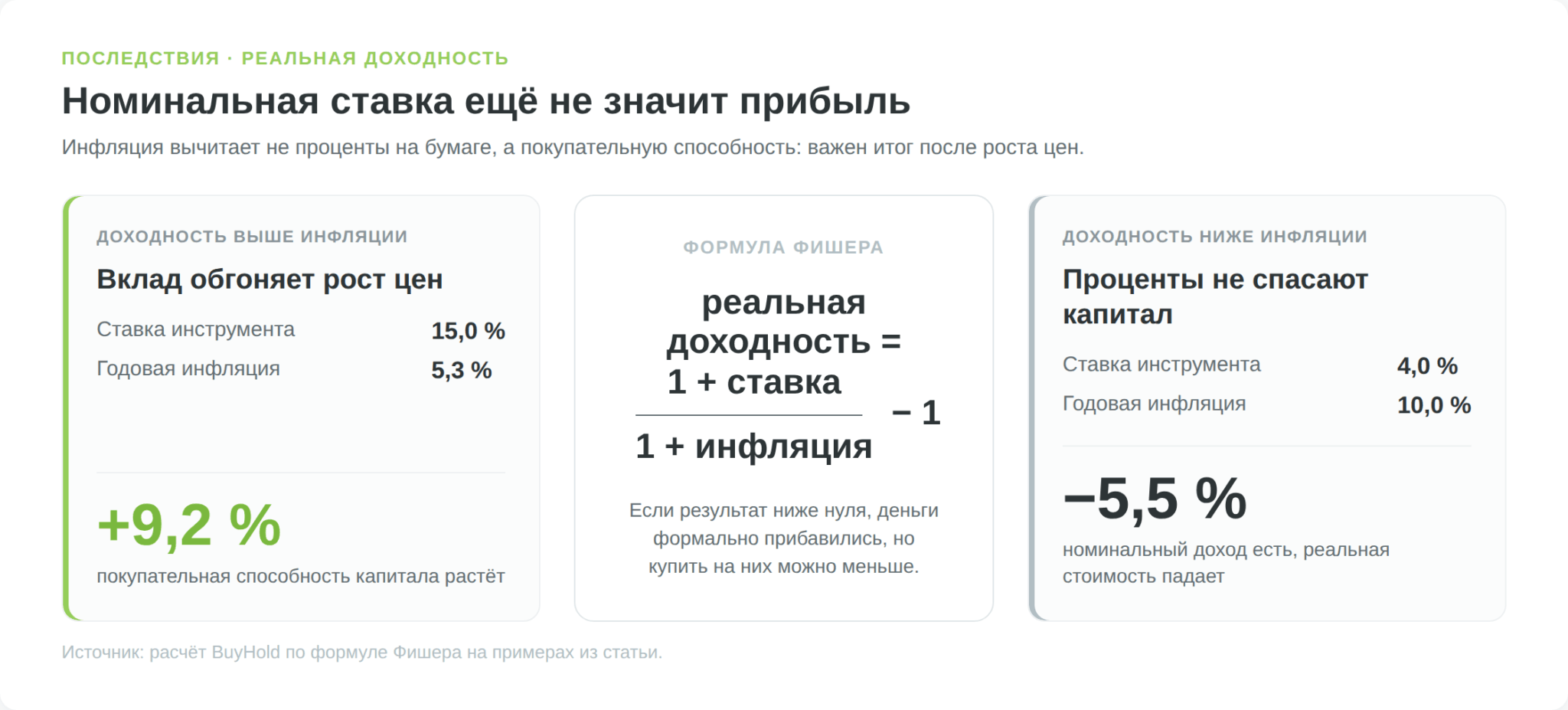

Из концепции реальной доходности следует ключевой вывод для всей следующей части статьи: чтобы деньги не теряли стоимость, доходность инструмента, в который вы их вкладываете, должна превышать инфляцию. Если вклад даёт 15% годовых при инфляции 5,3%, реальная доходность по формуле Фишера составляет (1 + 0,15) ÷ (1 + 0,053) − 1 ≈ 9,2% — деньги действительно прирастают. А если «выгодный» вклад под 4% открыт при инфляции 10%, то реальная доходность отрицательная (около −5,5%), и вы беднеете, даже получая проценты. Именно поэтому ставку по любому инструменту нужно всегда мысленно сравнивать с уровнем инфляции, а не радоваться номинальной цифре.

Инфляция в мире: единого «правильного» уровня нет

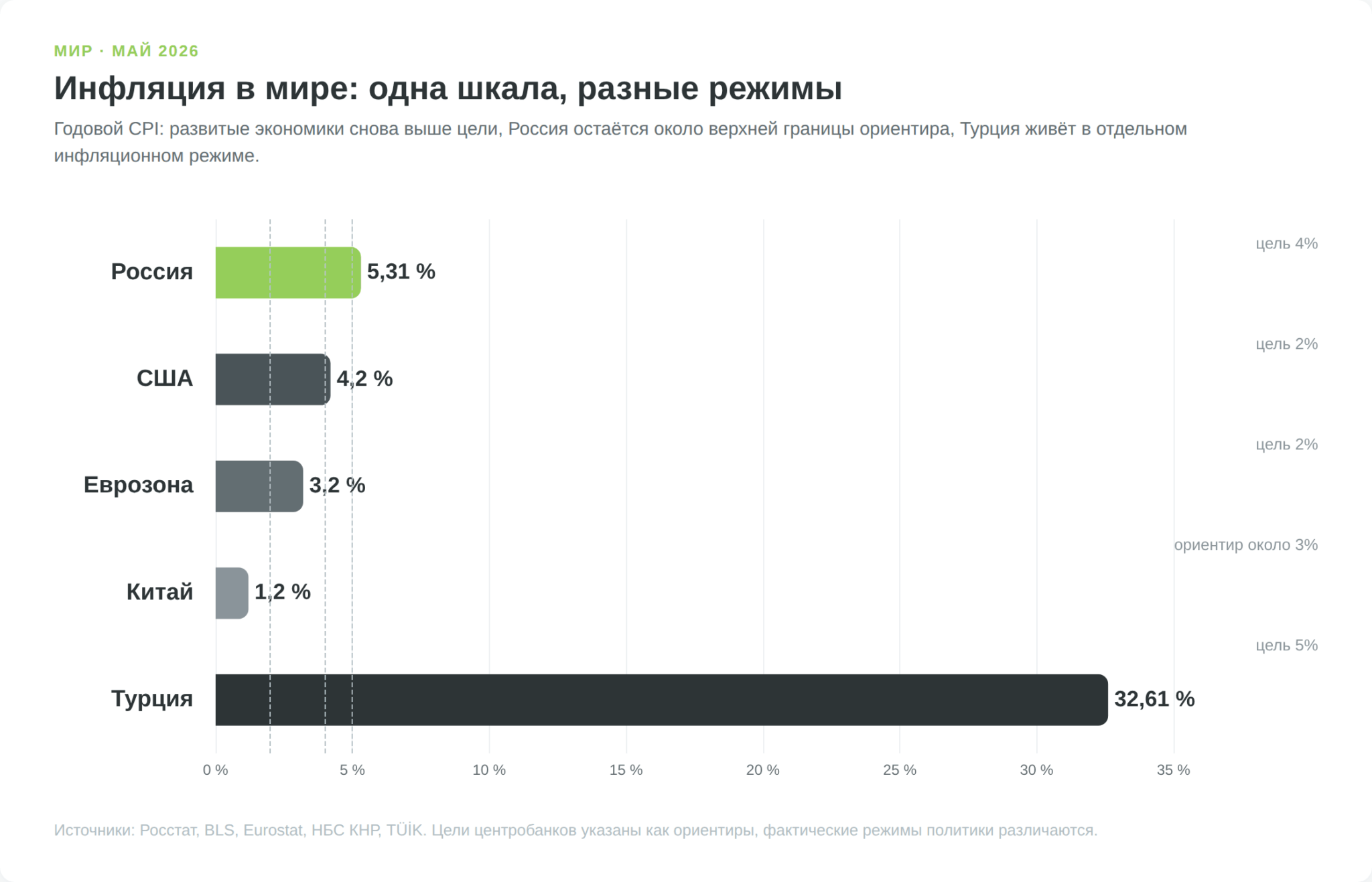

Универсального нормального уровня инфляции, одинакового для всех стран, не существует — то, что считается комфортным для развитой экономики, для развивающейся может быть недостижимо низким. Развитые страны таргетируют около 2%, развивающиеся живут с 4–6% и считают это успехом. Показательно сравнить, как менялась картина за последний год: если в 2025 году западные экономики почти вернули инфляцию к цели, то в 2026 году новый виток роста цен на энергоносители развернул тренд вверх — а Россия, наоборот, продолжила замедление.

| Страна / регион | Итог 2025 года | Последние данные (май 2026) | Целевой ориентир |

|---|---|---|---|

| Россия | 5,59% | 5,31% | 4% |

| США | 2,7% | 4,2% | 2% |

| Еврозона | 1,9% | 3,2% | 2% |

| Китай | 0,8% (дек.) | 1,2% | около 3% |

| Турция | 30,89% | 32,61% | 5% |

Соединённые Штаты в мае 2026 года показали годовую инфляцию 4,2% — максимум за последние годы, причём заметную часть прироста снова дала подорожавшая энергия (данные Бюро статистики труда США). В еврозоне годовая инфляция ускорилась до 3,2% против 3,0% месяцем ранее — также на фоне дорогой энергии (оценка Eurostat). Китай, который в 2024–2025 годах балансировал на грани дефляции, в мае 2026 года удержался в плюсе — 1,2% (Национальное бюро статистики КНР). Особняком стоит Турция: после пика около 85% в 2022 году инфляция снизилась до 30,89% по итогам 2025 года, но в мае 2026 года снова ускорилась до 32,61% (по данным TÜİK).

За этими цифрами проступает закономерность, связывающая инфляцию с курсом валюты. В странах со слабеющей валютой инфляция почти всегда высокая: дешевеющая лира делает турецкий импорт дороже, а катастрофическое обесценивание боливара в своё время обернулось гиперинфляцией в Венесуэле. И наоборот: у стран с сильной валютой-убежищем — Швейцарии и Японии — инфляция десятилетиями держится у нуля, а порой уходит в дефляцию, потому что крепкий франк и иена удешевляют импорт. По сути, инфляция и обменный курс — две стороны одной медали: ослабление национальной валюты импортирует рост цен в страну. Механику этой связи мы разбирали в материале про девальвацию.

Как ЦБ борется с инфляцией: таргет 4% и ключевая ставка

У читателя справедливо возникает вопрос: если инфляция вредит сбережениям, почему центробанки не стремятся свести её к нулю? Ответ в том, что слишком низкая инфляция так же опасна, как и высокая. Банк России с 2015 года придерживается политики таргетирования инфляции с целью около 4% годовых — это компромисс между разгоном цен и угрозой дефляции, при котором экономика растёт, а деньги обесцениваются предсказуемо и медленно. Небольшая положительная инфляция оставляет регулятору пространство для манёвра ставкой и страхует от дефляционной спирали.

Главный инструмент борьбы с инфляцией — ключевая ставка, то есть процент, под который ЦБ кредитует коммерческие банки. Когда инфляция разгоняется, регулятор повышает ставку: кредиты дорожают, занимать становится невыгодно, спрос на товары охлаждается, а высокие ставки по вкладам стимулируют людей сберегать, а не тратить — рост цен тормозится. Когда инфляция под контролем, ставку снижают, чтобы оживить кредитование и экономику. Этот путь от решения ЦБ до цен в магазинах называют трансмиссионным механизмом, и работает он с лагом в несколько кварталов.

Российский цикл последних лет — наглядная иллюстрация. На пике борьбы с инфляцией в октябре 2024 года ключевая ставка достигала 21% годовых, а затем, по мере замедления роста цен, Банк России перешёл к последовательному снижению. К концу апреля 2026 года ставка опустилась до 14,5% годовых (решение Совета директоров ЦБ от 24 апреля 2026 года), а 19 июня 2026 года регулятор снизил её ещё на 25 б.п., до 14,25% годовых (решение Банка России от 19 июня 2026 года). При этом сигнал остался осторожным: проинфляционные риски сохраняются, поэтому дальнейшее смягчение зависит от устойчивости дезинфляции.

Из политики таргетирования следует важный вывод: умеренная инфляция — не баг экономики, а сознательно поддерживаемая норма. У неё, как ни странно, есть свои плюсы наряду с очевидными минусами.

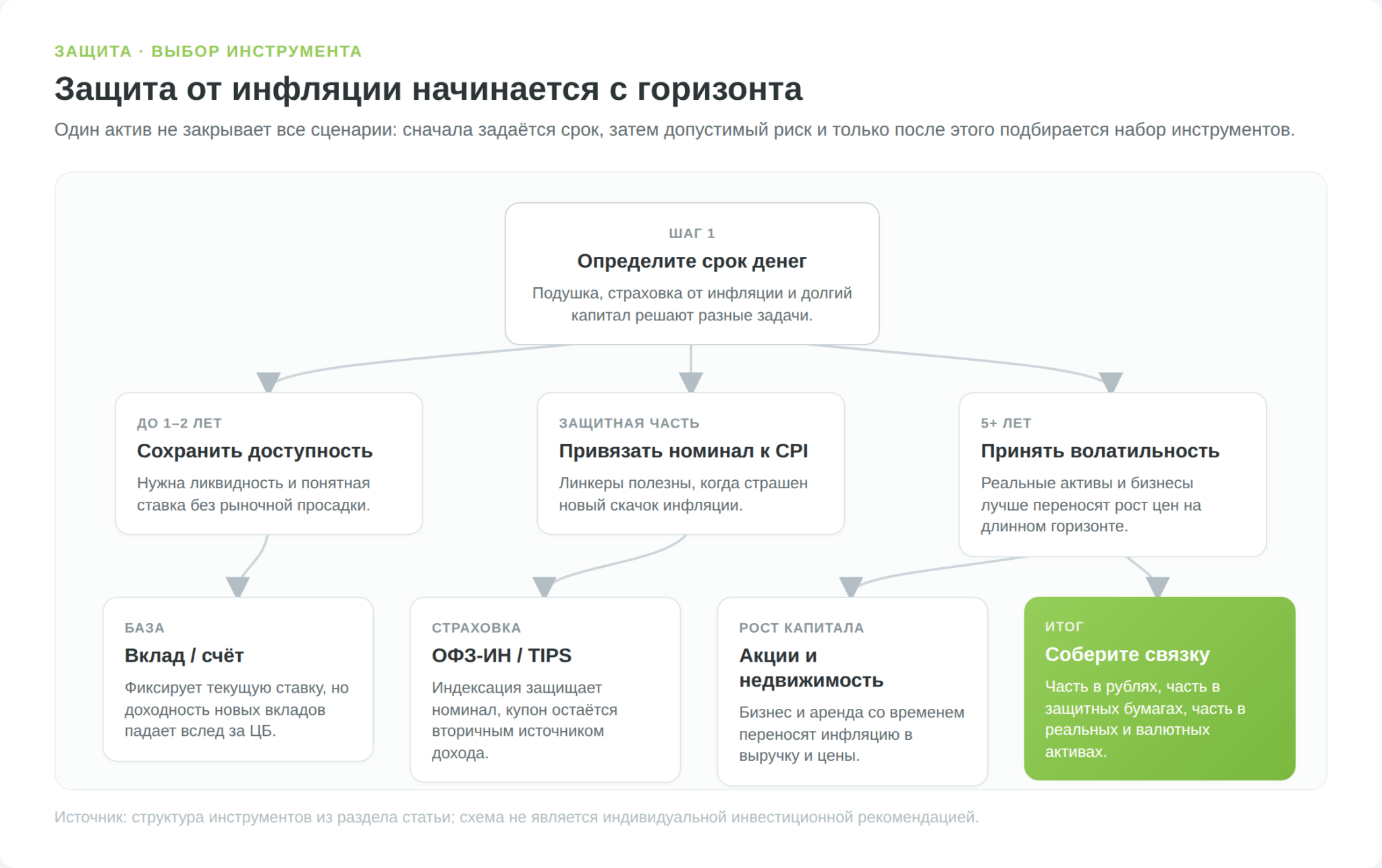

Как защититься от инфляции: рабочие инструменты

Из всего сказанного следует один практический принцип: чтобы деньги не обесценивались, их доходность должна обгонять инфляцию. Просто хранить наличные — гарантированно проигрывать рост цен со скоростью «правила 72». Хорошая новость в том, что в условиях высокой ключевой ставки даже консервативные инструменты сейчас дают положительную реальную доходность: средняя максимальная ставка по вкладам в топ-10 банков во второй декаде мая 2026 года составляла 13,04% годовых (мониторинг Банка России) — при инфляции около 5,3% это реальная доходность порядка 7% годовых, чего давно не было.

Инструменты ниже отобраны по одному критерию — историческая способность давать доходность не ниже инфляции на своём горизонте; по каждому указаны данные с источниками и ключевой нюанс. Это не индивидуальная инвестиционная рекомендация: какой набор подойдёт именно вам, зависит от горизонта вложений, доли валютных расходов и готовности к риску, поэтому в таблице инструменты сопоставлены с типом инвестора, а не выстроены в «универсальный рейтинг».

| Инструмент | Как защищает от инфляции | Кому подходит | Ключевой нюанс |

|---|---|---|---|

| Банковский вклад | Фиксированная ставка, сейчас выше инфляции | Горизонт до 1–2 лет, не готов к риску | Ставка падает вслед за ключевой; будущая реальная доходность не гарантирована |

| ОФЗ-ИН (линкеры), TIPS в США | Номинал индексируется на инфляцию напрямую | Защитная часть портфеля при любом профиле | Купон всего 2,5%; индексация с лагом 3 месяца |

| Акции | Бизнес перекладывает рост цен в выручку | Горизонт 5+ лет | Высокая волатильность, в кризис проседают первыми |

| Золото и драгметаллы | Исторический «защитный» актив в кризисы | 5–10% портфеля, умеренный профиль | Не приносит процентов, цена волатильна |

| Недвижимость | Аренда и цена растут вместе с инфляцией | Крупный капитал, долгий горизонт | Низкая ликвидность, высокий порог входа |

| Валюта | Страхует от девальвации и импортируемой инфляции | Диверсификация для всех | Сам кэш дохода не приносит; валютные ограничения |

Для тех, кто хранит подушку безопасности и не готов к рыночному риску, базовый выбор — банковские вклады и накопительные счета. Сегодня они впервые за долгое время уверенно обгоняют инфляцию, но у этого есть оборотная сторона: вслед за снижением ключевой ставки доходность новых вкладов будет падать, поэтому высокую ставку имеет смысл фиксировать длинным депозитом. Как выбрать вклад по сроку и условиям, мы разбирали в материале про банковский депозит. Лицензию банка и участие в системе страхования вкладов (АСВ, до 1,4 млн рублей), а также лицензию брокера стоит заранее проверить через сервис проверки финансовых организаций Банка России.

Самый прямой инструмент именно против инфляции — облигации с защитой от инфляции: в России это ОФЗ-ИН, в США — казначейские бумаги TIPS. Их номинал ежедневно индексируется на величину инфляции по данным Росстата (с задержкой в три месяца), а купон в 2,5% начисляется уже на проиндексированный, растущий номинал (характеристики ОФЗ-ИН на сайте Минфина). При этом погасить ОФЗ-ИН ниже 1000 рублей нельзя — встроена защита и от дефляции. Минус — низкий купон: основной доход идёт от индексации, поэтому линкеры выгодны именно как страховка от внезапного ускорения цен, а не как инструмент максимальной доходности.

Для инвестора с горизонтом от пяти лет историческим победителем над инфляцией остаются акции — бизнес со временем переносит возросшие издержки в цены и выручку, а вместе с ней растут прибыль и дивиденды. В российских реалиях защитную функцию хорошо выполняют акции компаний-экспортёров: при ослаблении рубля их валютная выручка в пересчёте на рубли растёт. Комбинированную защиту дают и зарубежные акции, номинированные в твёрдой валюте, — правда, после 2022 года прямой доступ к ним для неквалифицированных инвесторов РФ закрыт, и купить их можно либо со статусом квалифицированного инвестора, либо через зарубежных брокеров вроде Just2Trade (важно: доход у зарубежного брокера резидент РФ декларирует и платит сам — брокер не выступает налоговым агентом, а активы не покрыты российскими компенсационными механизмами). Как именно инфляция влияет на доходность инвестиционного портфеля и как её обогнать, мы подробно разобрали в отдельном материале «Инфляция в инвестициях».

Классическим дополнением служат реальные активы — золото, другие драгоценные металлы и недвижимость, чья стоимость в долгую растёт вместе с общим уровнем цен. Наконец, валютная диверсификация — держать часть сбережений в твёрдой валюте — страхует именно от того сценария, когда инфляцию в страну «импортирует» слабеющий рубль (подробнее — в обзоре способов вложиться в валюту). Усилить реальную доходность любого из рыночных инструментов помогают налоговые льготы: на индивидуальном инвестиционном счёте третьего типа (ИИС-3, минимальный срок владения — 5 лет) и через льготу долгосрочного владения (ЛДВ: освобождение от НДФЛ при удержании бумаг более 3 лет, лимит — 3 млн рублей за каждый полный год владения, но только по бумагам российских компаний и эмитентов ЕАЭС, обращающимся на российских биржах; к зарубежным акциям ЛДВ неприменима) можно законно не платить налог с части дохода — а значит, оставлять себе больше реальной прибыли. Механику вычетов мы разбирали в гайде по ИИС.

Главный вывод этого раздела — не существует одного «лучшего» способа: вклад хорош для короткого горизонта, ОФЗ-ИН — как страховка, акции и недвижимость — для долгосрочного капитала. На практике от инфляции защищает не отдельный инструмент, а их сочетание под конкретную задачу — часть в рублёвых вкладах, часть в облигациях и акциях, небольшая доля в золоте и валюте. Конкретный результат зависит от фазы экономического цикла, в которой собирается портфель, и не гарантирован.

Заключение

Инфляция — не разовое подорожание, а постоянный фон любой рыночной экономики, и полностью спрятаться от неё нельзя. Но понимание механики меняет отношение к деньгам: становится очевидно, почему «надёжные» наличные под матрасом на самом деле самый рискованный вариант, почему государство держит ставку высокой, когда цены разгоняются, и почему доходность вклада нужно всегда мысленно сравнивать с инфляцией, а не радоваться двузначной цифре в рекламе.

Если свести всё к одному действию: посчитайте свою личную инфляцию по тем товарам, которые покупаете чаще всего, — она наверняка окажется ближе к наблюдаемой (14–15%), чем к официальной. А затем убедитесь, что хотя бы часть сбережений работает со ставкой выше этой цифры. Этого достаточно, чтобы из проигрывающей стороны инфляционного перераспределения перейти на выигрывающую.

В материале есть партнёрская ссылка (Just2Trade). Это не влияет на содержание и оценки. Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией; инвестиции связаны с риском потери капитала, доходность прошлых периодов не гарантирует будущую.