Неделя прошла под знаком тройного шока на нефтяном рынке: выход ОАЭ из ОПЕК, скачок Brent до $126 за баррель и продолжение блокады Ормуза. Для российского инвестора главное последствие — рубль закрепился ниже 75 за доллар на фоне рекордного притока экспортной выручки, а это уже отразилось на ставках: ВТБ с 1 мая снизил проценты по накопительным счетам. Параллельно ФРС на последнем заседании Пауэлла раскололась: 8 против 4 — впервые за 34 года, а вероятность снижения ставки по доллару до конца года практически обнулилась. Индекс Мосбиржи при этом потерял 2,6% за неделю и ушёл ниже 2 660 пунктов — реакция на жёсткий сигнал ЦБ о возможных паузах в снижении ставки.

Главное за неделю

ОАЭ покидают ОПЕК: нефтяной мир уже не будет прежним

Абу-Даби 28 апреля объявил о выходе из ОПЕК и ОПЕК+ с 1 мая — решение, которое формально объяснено «стратегической трансформацией энергетики», но по существу вызвано годами фрустрации из-за квотных ограничений. Производственная мощность ОАЭ выросла до 4,8 млн баррелей в сутки, тогда как квота ОПЕК разрешала добывать лишь 3,4 млн — разница в 1,4 млн баррелей ежедневно оставалась «замороженными деньгами». На фоне того, что Ирак и Россия систематически превышали собственные квоты, Абу-Даби счёл правила невзаимными.

Для глобального рынка последствия структурные: без ОАЭ доля ОПЕК в мировой добыче впервые упадёт ниже 30% — для сравнения, в 1970-х картель контролировал более 50%. Саудовская Аравия сохраняет ведущую роль и способность влиять на цены через собственные резервные мощности, но «дисциплинирующий эффект» картеля ослаб. Аналитик Мэтт Смит назвал Казахстан и Нигерию следующими кандидатами на выход, а Энди Липоу из Lipow Oil Associates предупредил: «Если страны, соблюдающие квоты, разочаруются в тех, кто этого не делает, мы увидим дополнительные выходы, которые в конечном итоге могут сделать ОПЕК нерелевантным».

Для российского бюджета это палка о двух концах. В краткосрочной перспективе высокие цены — благо: при Brent выше $100 за баррель нефтегазовые доходы бюджета РФ получают мощный импульс. Однако если ОАЭ начнут наращивать добычу до запланированных 5 млн баррелей в сутки к 2027 году, это может обрушить цены в среднесрочной перспективе — и ударить по российскому бюджету, свёрстанному исходя из $70 за баррель.

Brent $126: нефтяной спайк на блокаде Ормуза

В среду 29 апреля Brent подскочил на 6% после заявления Трампа о сохранении морской блокады Ирана «до заключения ядерной сделки», закрывшись на $118 за баррель. На следующий день котировки коснулись $126,41 — максимума с 2022 года, когда Россия начала военные действия в Украине. К закрытию четверга, однако, Brent откатился к $114 на фоне фиксации прибыли.

По оценкам Goldman Sachs, экспорт через Ормузский пролив упал до 4% от нормального уровня — пролив, через который обычно проходит пятая часть мировых поставок нефти и СПГ, фактически закрыт. С начала конфликта 28 февраля Brent вырос на 64%. Средняя цена бензина в США достигла $4,30 за галлон — четырёхлетнего максимума.

К пятнице нефть скорректировалась: Brent закрылся на $108,77 после новостей о новом предложении Ирана по открытию пролива и продлении перемирия. Итого за неделю нефть прибавила 2,1% — но внутринедельный размах от $106 до $126 отражает экстремальную волатильность, в которой живёт рынок энергоносителей.

Цепочка влияния для России: высокая нефть — рекордная экспортная выручка — укрепление рубля — давление на бюджетные планы (Минфин приостановил бюджетное правило до 1 июля). Вопрос в том, насколько устойчив этот цикл: если перемирие перерастёт в полноценную сделку и пролив откроется, цены могут резко скорректироваться вниз.

Мосбиржа ниже 2 660: российская специфика

Индекс Мосбиржи потерял 2,57% за неделю, опустившись до 2 658 пунктов — минимума с начала декабря 2025 года. Причины давления на рынок — внутренние: на прошлой неделе ЦБ снизил ставку до 14,5%, но одновременно допустил паузы в дальнейшем смягчении и ужесточил прогноз средней ставки на 2026 год до 14,0–14,5%. Рынок, который надеялся на устойчивый цикл снижения, получил холодный душ.

На Мосбирже прошёл «совершенный шторм» 29 апреля — индекс рухнул на 2,1% за одну сессию, опустившись ниже 2 640 пунктов. Отдельный удар нанёс Газпром: инвесторы сбрасывали бумаги перед публикацией отчётности по МСФО за 2025 год, опасаясь влияния высокой стоимости обслуживания долга на прибыль.

Парадокс ситуации: нефть дорожает (исторически — драйвер для IMOEX), но российский фондовый рынок падает. Объяснение — в ставке ЦБ: при 14,5% годовых в ОФЗ и 13–14% по банковским вкладам акции конкурируют с безрисковой доходностью, которая почти вдвое выше дивидендной доходности индекса Мосбиржи (около 8%). Неделя также была укороченной: 1–3 мая торги проходили в режиме дополнительной сессии выходного дня.

Коротко на неделе

- ФРС: раскол 8-4 на последнем заседании Пауэлла — ФРС сохранила ставку 3,50–3,75%, но четыре члена FOMC голосовали против: трое хотели убрать сигнал о будущем смягчении, один — снизить ставку. Такой уровень разногласий — впервые с 1992 года. Пауэлл заявил, что останется в совете управляющих; кресло председателя 15 мая перейдёт Кевину Уоршу, которого сенатский комитет одобрил 13 голосами против 11.

- Alphabet +10%: Google Cloud ускоряется — Выручка $109,9 млрд (+22% г/г), Google Cloud вырос на 63% до $20 млрд. Акции достигли исторического максимума, рыночная капитализация — $4,4 трлн, вдвое больше, чем год назад.

- Meta -8,6%: инвесторы напуганы CapEx — Несмотря на сильную выручку ($56,3 млрд, +33%), Meta подняла прогноз капзатрат до $125–145 млрд — почти вдвое больше, чем в 2025 году. У Meta нет облачного бизнеса, который мог бы монетизировать расходы на ИИ, и JPMorgan понизил рекомендацию до «нейтрально».

- Caterpillar +10%: рекордный портфель $63 млрд — Прибыль на акцию $5,54 (+30% г/г), выручка $17,4 млрд (+22%). Главный двигатель — спрос на энергетическое оборудование для дата-центров ИИ: сегмент Power & Energy вырос на 48%.

- Apple: выручка $111 млрд, лучший второй квартал — iPhone 17 обеспечил рекордный квартал; акции выросли на 3% в пятницу после отчёта.

- Ozon: чистая прибыль 4,5 млрд руб. четвёртый квартал подряд — GMV 1,14 трлн руб. (+36%), выручка 300,9 млрд руб. (+49%). Маржа EBITDA — рекордные 4,3% от GMV. Совет директоров рекомендовал дивиденды 70 руб. на акцию за 2025 год.

- Запрет на вывоз золота с 1 мая — Указ президента запрещает вывоз золотых слитков массой более 100 г из России. При текущей цене золота $4 627 за унцию 100 г стоят примерно $14 900 (около 1,1 млн руб.). Исключение — страны ЕАЭС через четыре аэропорта при наличии разрешения.

Рынки в цифрах

| Актив | Динамика | Пн. откр. | Пт. закр. | Неделя | Месяц | С начала года |

|---|---|---|---|---|---|---|

| IMOEX | 2 728 | 2 658 | -2,6% | -4,1% | — | |

| S&P 500 | 7 153 | 7 230 | +1,1% | +12,7% | — | |

| Nasdaq | 24 800 | 25 114 | +1,3% | +15,0% | — | |

| BTC | $78 661 | $77 914 | -1,0% | — | — | |

| Brent | $106,50 | $108,77 | +2,1% | — | — | |

| Золото | $4 708 | $4 627 | -1,7% | — | — | |

| $/руб. | 75,53 | 74,80 | -1,0% | -6,7% | — | |

| VIX | 19,21 | 16,99 | -11,6% | — | — |

Таблица фиксирует расхождение, которое определяло неделю: американский рынок прибавил более процента и установил новые рекорды (S&P 500 впервые закрылся выше 7 200), тогда как Мосбиржа потеряла 2,6%. Объяснение — не в глобальных рисках (VIX упал на 12%, опустившись ниже 17), а во внутренней российской истории: жёсткий сигнал ЦБ и конкуренция с безрисковыми ставками. Золото скорректировалось на 1,7% — частично из-за укрепления доллара к некоторым валютам, частично из-за перетока капитала в акции технологических компаний после сильных отчётов. Биткоин провёл неделю в боковике, потеряв менее 1%: крипторынок пока не нашёл драйвера для направленного движения.

Лидеры и аутсайдеры

Пятничный дайджест в социальных сетях уже отметил Астру (+8,5%) и Самолёт (-12,9%) как лидера и аутсайдера РФ, а Caterpillar (+10%) и Meta (-10%) — как лидера и аутсайдера США. Обзор углубляет картину и добавляет новые имена.

Лидер РФ #1: Ozon (OZON)

Акции маркетплейса завершили неделю в плюсе после публикации сильной отчётности за первый квартал 2026 года. GMV вырос на 36% до 1,14 трлн руб., выручка — на 49% до 300,9 млрд руб., а чистая прибыль составила 4,5 млрд руб. против убытка годом ранее. Это четвёртый прибыльный квартал подряд — переломный момент для компании, которая годами работала в убыток. Маржа EBITDA достигла рекордных 4,3% от GMV. Совет директоров рекомендовал дивиденды 70 руб. на акцию, а программа байбэка на 25 млрд руб. продолжается до конца 2026 года. Для рынка Ozon — редкий пример истории роста в период, когда индекс Мосбиржи теряет позиции.

Лидер РФ #2: Астра (ASTR) +8,5%

IT-компания стала лидером роста среди компонентов индекса Мосбиржи. Рост котировок связан со спекулятивным ожиданием перед заседанием совета директоров 30 апреля и общим позитивным фоном вокруг IT-сектора, который выигрывает от импортозамещения. За последний месяц бумаги прибавили около 15%, хотя за год по-прежнему теряют порядка 30% — отражение агрессивной переоценки всего российского IT-сектора в 2025 году. Компания продолжает расти в выручке: Astra Linux остаётся одним из немногих сертифицированных решений для госструктур, и расширение клиентской базы в госсекторе создаёт устойчивый спрос.

Аутсайдер РФ #1: Самолёт (SMLT) -12,9%

Девелопер потерял почти 13% за неделю — худший результат в индексе Мосбиржи. Давление на бумаги нарастает с марта: обесценение на 4,7 млрд руб. инвестиций в проект «Квартал Марьино» (национализированный из-за связей с иностранной компанией), продолжающееся расследование схем обналичивания средств и чистый убыток 2,29 млрд руб. по итогам 2025 года вместо прибыли 8,1 млрд руб. годом ранее. Капитализация компании сжалась до 44 млрд руб. — в 2021 году она превышала 300 млрд руб. Ключевой риск впереди: августовские выплаты по облигациям на сумму около 10,2 млрд руб. Основным сценарием стабилизации аналитики называют поглощение компании Сбербанком.

Аутсайдер РФ #2: Газпром (GAZP)

Газпром оказался под давлением на протяжении всей недели, став одним из главных «утяжелителей» индекса. Инвесторы продавали бумаги перед публикацией отчётности по МСФО за 2025 год, опасаясь негативного влияния высокой стоимости обслуживания долга при ставке ЦБ 14,5%. Объёмы торгов по Газпрому за день 29 апреля составили 23,7 млрд руб. — в 3,5 раза выше среднего за 20 дней. Компания остаётся заложником двух факторов: ограниченных экспортных маршрутов после потери европейского рынка и высоких процентных расходов на обслуживание долга.

Лидер США #1: Alphabet (GOOGL) +10%

Alphabet продемонстрировал лучший дневной рост за последние годы 30 апреля после публикации квартальных результатов. Выручка составила $109,9 млрд (+22% г/г), но главным сюрпризом стал Google Cloud: рост на 63% до $20 млрд, что убедительно доказывает монетизацию инвестиций в ИИ-инфраструктуру. Чистая прибыль выросла на 81% до $62,6 млрд — частично за счёт нереализованных прибылей от инвестиций в Anthropic и SpaceX. Рыночная капитализация Alphabet достигла $4,4 трлн — вдвое больше, чем год назад. CEO Сундар Пичаи заявил: «2026 год начался прекрасно. Наши инвестиции в ИИ освещают каждую часть бизнеса».

Лидер США #2: Caterpillar (CAT) +10%

Промышленный гигант отчитался за первый квартал лучше ожиданий: прибыль на акцию $5,54 — на 20% выше прогноза аналитиков ($4,63), выручка $17,4 млрд (+22%). Рекордный портфель заказов в $63 млрд (+79% г/г) обеспечивает видимость загрузки на годы вперёд. Неочевидный драйвер: сегмент Power & Energy вырос на 48% благодаря взрывному спросу на генерирующее оборудование для ИИ-дата-центров. Caterpillar заключила соглашение с PROPWR на поставку до 2,1 ГВт генерирующих мощностей — это не просто «старая промышленность», а инфраструктурный бенефициар ИИ-революции. Акции прибавили 47% с начала года.

Аутсайдер США #1: Meta (META) -8,6%

Несмотря на сильную выручку ($56,3 млрд, +33% г/г) и прибыль выше прогнозов, акции Meta рухнули после повышения прогноза капзатрат до $125–145 млрд на 2026 год. Это почти вдвое больше расходов 2025 года — и больше, чем за 2024 и 2025 годы вместе взятые. В отличие от Alphabet или Microsoft, у Meta нет облачного бизнеса, который позволял бы превращать ИИ-инвестиции в выручку. JPMorgan понизил рекомендацию до «нейтрально». Zuckerberg на внутренней встрече объяснил падение акций: «Q1 был безумно сильным, а Q2 — просто сильным, и сочетание этого с повышением CapEx вызвало краткосрочную реакцию». Компания планирует 10%-е сокращение персонала в мае.

Аутсайдер США #2: Microsoft (MSFT) -3,9%

Microsoft потерял почти 4% после отчёта, несмотря на рост выручки Azure. Инвесторов разочаровали замедление темпов роста облачного сегмента по сравнению с конкурентами (Google Cloud +63% vs. Azure значительно скромнее) и повышение прогноза капзатрат. На фоне блестящего отчёта Alphabet инвесторы перераспределили капитал из Microsoft в Google, усилив нисходящее давление на акции. Контраст между Alphabet и остальными «великолепными семёрками» стал темой недели: рынок начал дифференцировать, кто реально монетизирует ИИ, а кто пока только тратит.

Что делают крупные игроки

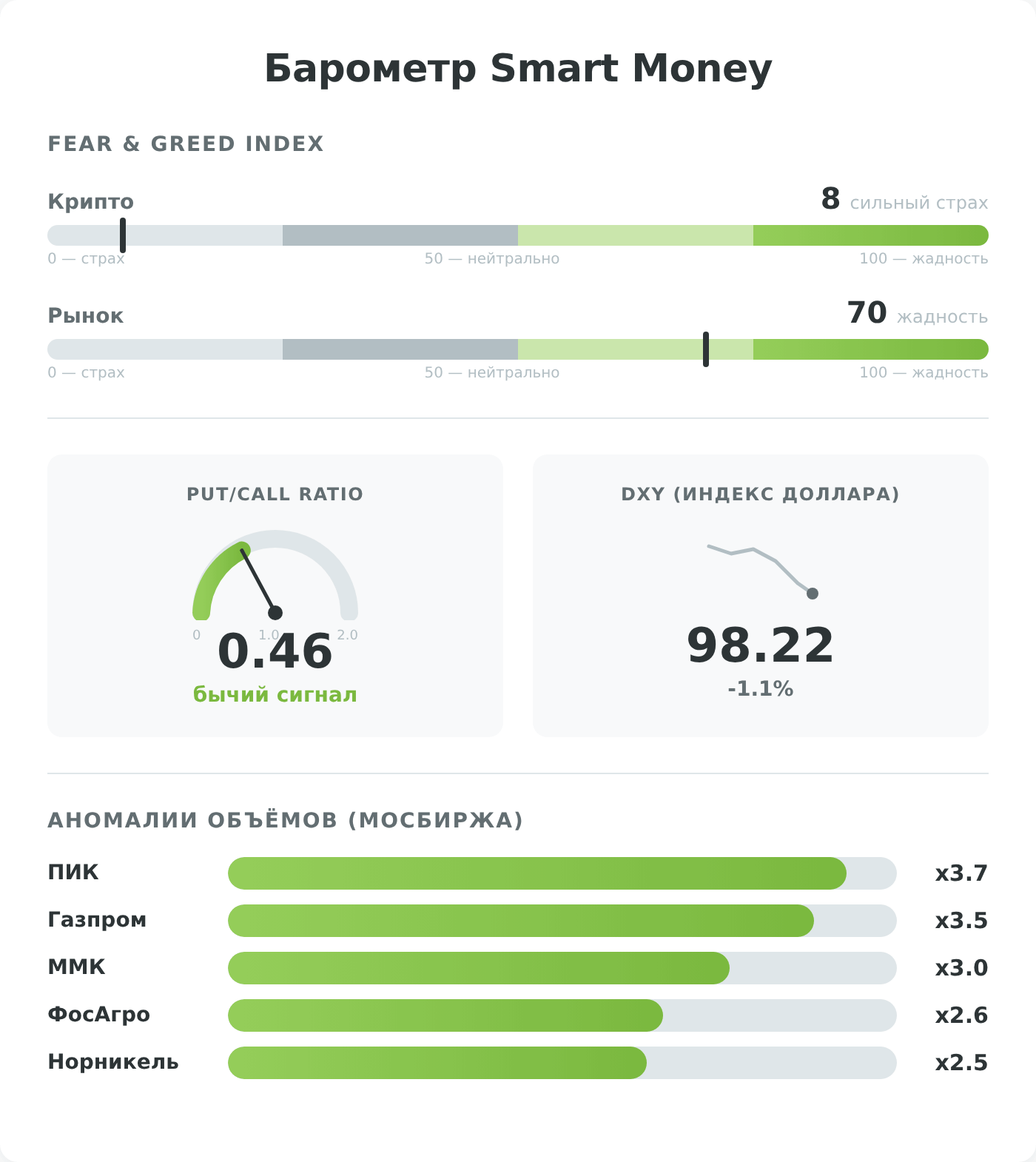

Крипто Fear & Greed Index находится на отметке 8 из 100 — зона «сильного страха». При текущей цене BTC около $77 900 это расхождение между ценой (относительно стабильной) и настроением (крайне негативным) является характерным сигналом: исторически подобные разрывы предшествовали либо резкому развороту вверх, либо капитуляции. CNN Fear & Greed Index для фондового рынка, напротив, развернулся в зону «жадности» на уровне около 70 баллов — скачок на 55 пунктов за месяц, вызванный рекордными отчётами технологических компаний и снижением VIX до 17.

Put/Call Ratio на CBOE опустился до 0,46 (equity) — крайне низкое значение, которое отражает доминирование бычьих ставок на опционном рынке. Общий Put/Call Ratio — 0,83. Когда 10-дневная средняя опускается ниже 0,8, исторически это ассоциируется с формированием локальных вершин. Текущее значение — ниже этого порога.

Индекс доллара DXY снизился на 1,1% за неделю до 98,22 — ослабление доллара на фоне неопределённости вокруг ФРС и геополитических рисков. Для рубля это двойной попутный ветер: слабый доллар глобально + высокая нефтяная выручка локально.

На Мосбирже зафиксированы аномально высокие объёмы по пяти бумагам: ПИК (x3,7 от средней), Газпром (x3,5), ММК (x3,0), ФосАгро (x2,6) и Норникель (x2,5). Всплеск объёмов по ПИК и Газпрому может указывать на крупные блочные сделки или перепозиционирование институционалов перед майскими праздниками.

ETF-потоки зафиксировали ротацию: SPY и QQQ показали чистый отток — инвесторы сокращали экспозицию на широкий американский рынок. Деньги направлялись в ARK Innovation ETF (+$1,9 млрд за неделю), тематические фонды и фиксированный доход. Это типичная модель «позднего ралли»: индексные фонды теряют капитал, а тематические (прежде всего ИИ и инновации) — набирают.

Валюты и сырьё

Рубль закрепился ниже 75 за доллар, завершив неделю на отметке 74,80 руб. — укрепление на 1% за неделю и на 6,7% за апрель. Это сильнейшее месячное укрепление за последние два года. Причин несколько: нефть Brent выше $100 генерирует рекордную экспортную выручку (экспортёры конвертируют $5–8 млрд в месяц), Минфин приостановил бюджетное правило до 1 июля (государство не скупает валюту), а налоговый период в апреле заставил нефтегазовые компании продать дополнительные объёмы долларов для уплаты налогов в бюджет.

Евро к рублю прибавил 0,4% за неделю (88,64 руб.) — укрепление евро к доллару на глобальных площадках частично компенсировало общую силу рубля.

Нефть Brent, как описано выше, завершила неделю на $108,77 после внутринедельного скачка до $126. Для российского бюджета даже текущий уровень комфортен: при цене Urals $95–100 (дисконт к Brent около $10) ежемесячные нефтегазовые доходы превышают план. Однако волатильность создаёт риски: если перемирие с Ираном приведёт к открытию Ормуза, Brent может быстро вернуться к $80–85.

Регуляторика и налоги

- Свежее: Запрет на вывоз золота с 1 мая — Указ президента РФ от 25.03.2026 №193 запрещает вывоз аффинированного золота в слитках массой более 100 г. Ограничение действует для физлиц, юрлиц и ИП. Исключение — вывоз через аэропорты Шереметьево, Домодедово, Внуково и Кневичи в страны ЕАЭС при разрешении ФПП. Причина — распространение схем вывоза коммерческих партий золота под видом «личного». При текущей цене золота $4 627 за унцию 100 г стоят около 1,1 млн руб.

- Свежее: ВТБ снизил ставки по накопительным счетам с 1 мая — Промоставка по ВТБ-Счёту снижена с 13,5% до 13% годовых, базовая — с 6,5% до 6%. Для клиентов с «Привилегией» промоставка составит 13,25%. Это первая реакция банковского сектора на снижение ключевой ставки ЦБ до 14,5%.

- Предстоящее: Утверждение Уорша главой ФРС (~11 мая) — Сенатский комитет одобрил кандидатуру 13 против 11. Голосование полным составом Сената ожидается на неделе 11 мая, до истечения полномочий Пауэлла 15 мая. Впервые в истории голосование по главе ФРС прошло строго по партийным линиям.

- Предстоящее: Уведомления ФНС по налогу на вклады (апрель-май 2026) — ФНС начала рассылку уведомлений об уплате НДФЛ с процентного дохода по вкладам за 2025 год. Необлагаемый порог — 210 000 руб. (1 млн x 21% максимальной ставки ЦБ в 2025). При вкладе 3 млн руб. под 17% годовых процентный доход за год — 510 000 руб., из которых 210 000 руб. не облагаются, а с оставшихся 300 000 руб. НДФЛ 13% составит 39 000 руб. Уплатить нужно до 1 декабря 2026 года.

- Контекст: Прогрессивная шкала НДФЛ и НДС 22% — С 1 января 2026 года действует прогрессивная шкала НДФЛ (включая доходы от цифровых валют и майнинга) и повышенная ставка НДС 22% вместо 20%. Для инвесторов с доходом по вкладам свыше 2,4 млн руб. за год ставка НДФЛ — 15% вместо 13%.

Что это значит для разных типов инвесторов

| Инструмент | Ставка/доходность | Динамика за неделю |

|---|---|---|

| Вклады Сбер (3 мес.) | до 14,5% | стабильно |

| Вклады ВТБ (накопит.) | 13% (с 1 мая) | снижение с 13,5% |

| Вклады Т-Банк (6 мес.) | до 13,6% | стабильно |

| ОФЗ (доходность) | 13,5–14,5% | рост доходности |

| IMOEX | — | -2,6% |

| S&P 500 | — | +1,1% |

| BTC | — | -1,0% |

| Золото | — | -1,7% |

Для держателей банковских вкладов неделя принесла первый конкретный сигнал: ВТБ снизил ставку по накопительным счетам на 0,5 п.п. с 1 мая. При этом срочные вклады на 3–6 месяцев в крупнейших банках пока держатся на уровне 13–14,5% — это окно может сужаться по мере продолжения цикла снижения ставки ЦБ. Вклад на 1 млн руб. под 14% на 6 месяцев принесёт около 70 000 руб. до вычета налога — и примерно 63 000 руб. после НДФЛ (при доходе в пределах необлагаемого лимита 210 000 руб.).

Для владельцев российских акций неделя выдалась болезненной: IMOEX потерял 2,6%, и конкуренция с безрисковыми ставками 14%+ остаётся главным тормозом. Однако отдельные истории — Ozon, Астра — показывают, что компании с растущей прибылью могут расти даже на падающем рынке. Дивидендная доходность индекса Мосбиржи (около 8%) пока не компенсирует разрыв со ставками вкладов.

Это описание рыночной ситуации, не инвестиционная рекомендация.

Впереди: следующая неделя

Неделя 5–9 мая будет укороченной для российского рынка из-за майских праздников, но насыщенной для глобальных площадок.

- 4 мая (воскресенье) — Совет директоров Яндекса рассмотрит вопрос о байбэке на сумму до 50 млрд руб. в течение двух лет.

- 5–6 мая — ISM Services PMI (США) — ключевой индикатор состояния сектора услуг.

- 7 мая — ADP Employment Change (США) — предварительные данные по рынку труда.

- 8 мая — Nonfarm Payrolls за апрель (США) — главное событие недели для глобальных рынков. В марте экономика добавила 178 тыс. рабочих мест, значительно выше прогнозов. Сильный отчёт укрепит аргументы против снижения ставки ФРС.

- 8 мая — Возобновление торгов на Мосбирже после праздников. Рынок отработает накопившиеся за выходные движения нефти и валютных пар.

- ~11 мая — Голосование полным составом Сената США по кандидатуре Кевина Уорша на пост главы ФРС.