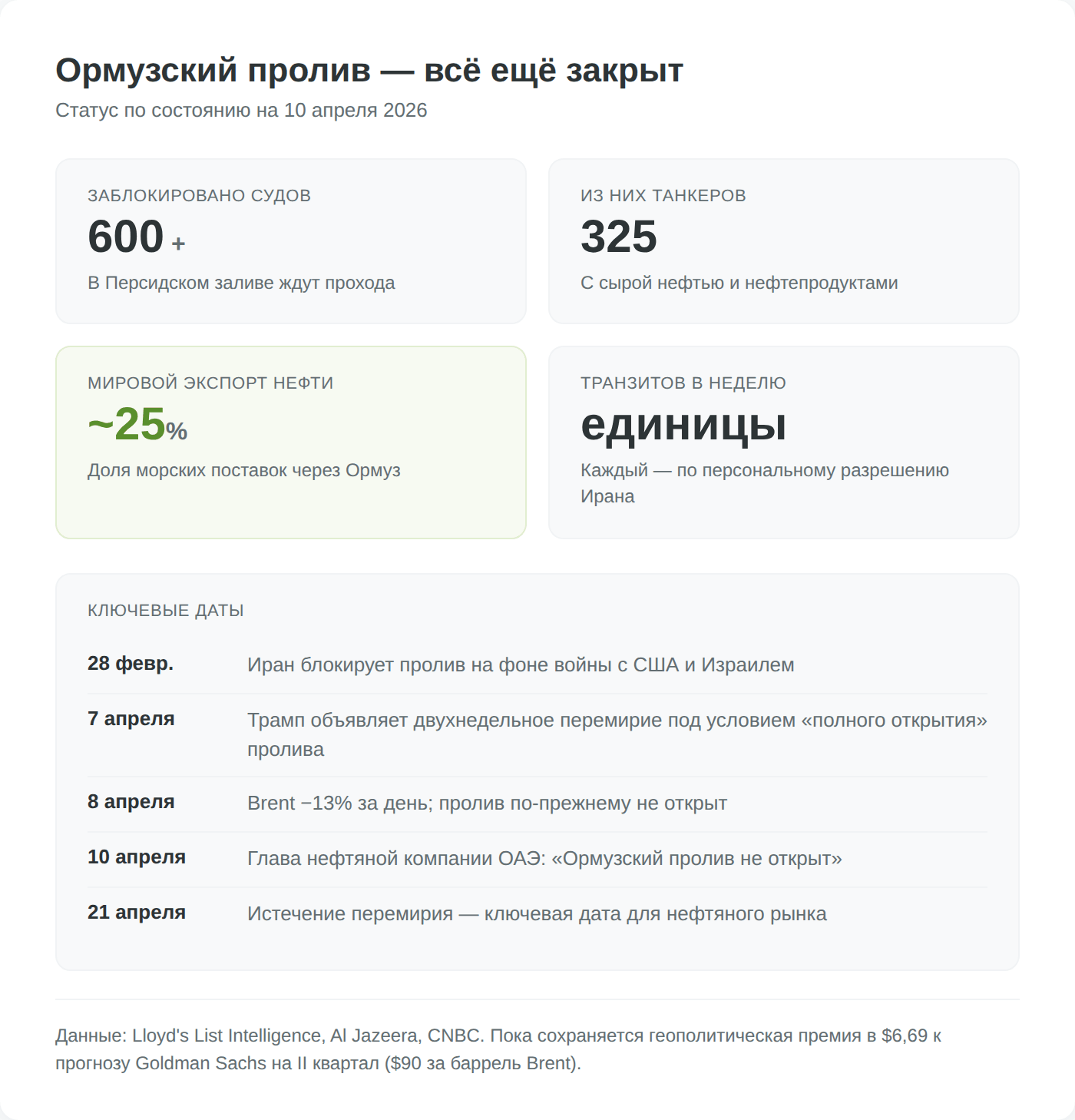

На нефтяном рынке образовалась аномалия, которую не видели с 2008 года: перемирие США и Ирана обвалило нефть на 13% за день, но Ормузский пролив остался заблокированным — более 600 судов по-прежнему ждут прохода. Если двухнедельная пауза не переживёт израильскую эскалацию в Ливане, нефть вернётся к $110+, а инфляция в США продолжит разгон.

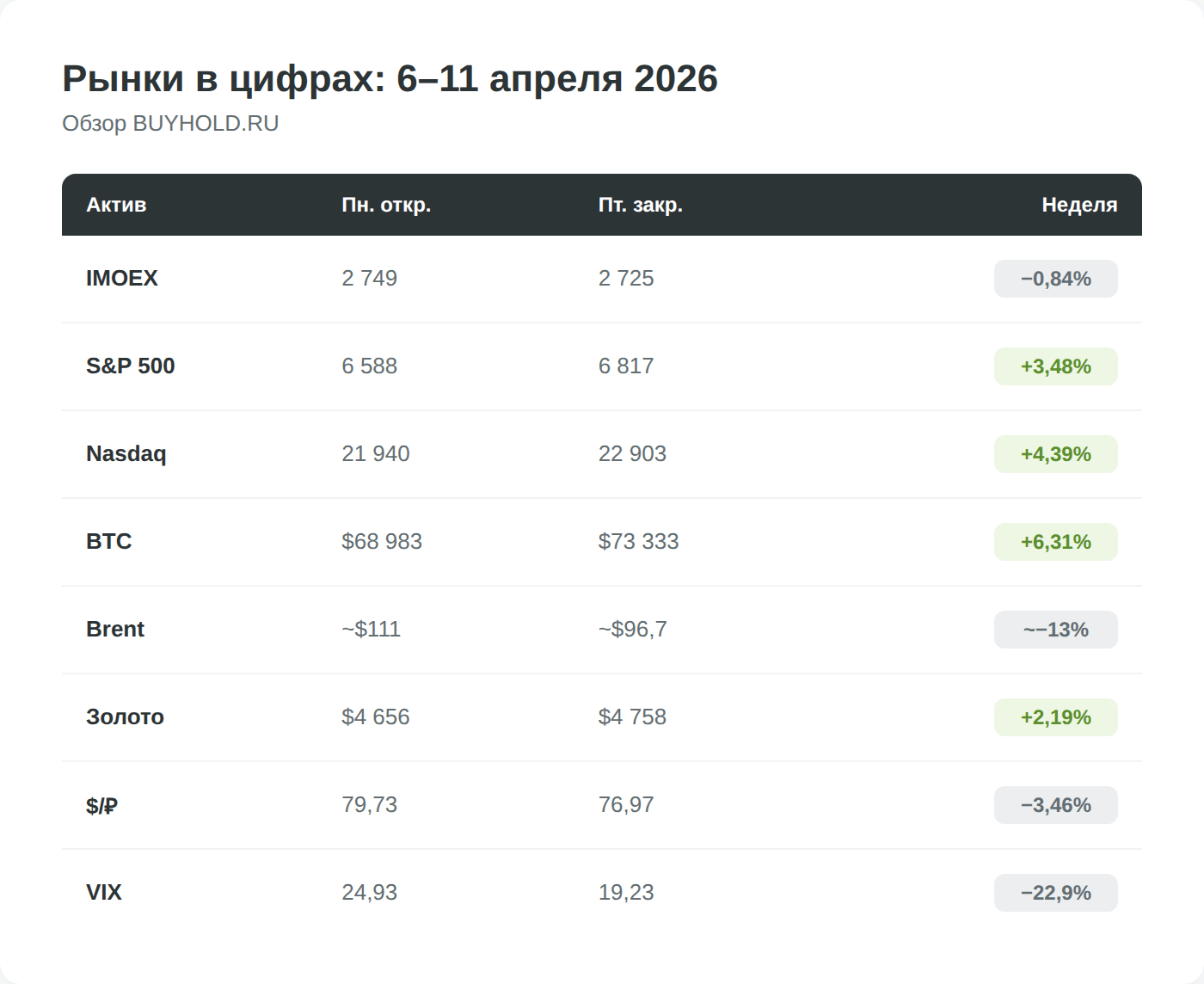

Именно инфляция стала вторым сюжетом недели: мартовский CPI подскочил до 3,3% из-за энергетического шока, однако базовый показатель (без еды и энергии) оказался ниже прогноза — 2,6%, и это позволило S&P 500 прибавить 3,5% за неделю. Для российского инвестора неделя принесла парадокс: рубль укрепился с 79,73 до 76,97 ₽ за доллар (−3,5%), а IMOEX потерял 0,84% под давлением нефтегаза. Максимальные ставки по вкладам в банках топ-20 пока держатся на 17%, но опорное заседание ЦБ 24 апреля может запустить новую волну снижения.

Главное за неделю

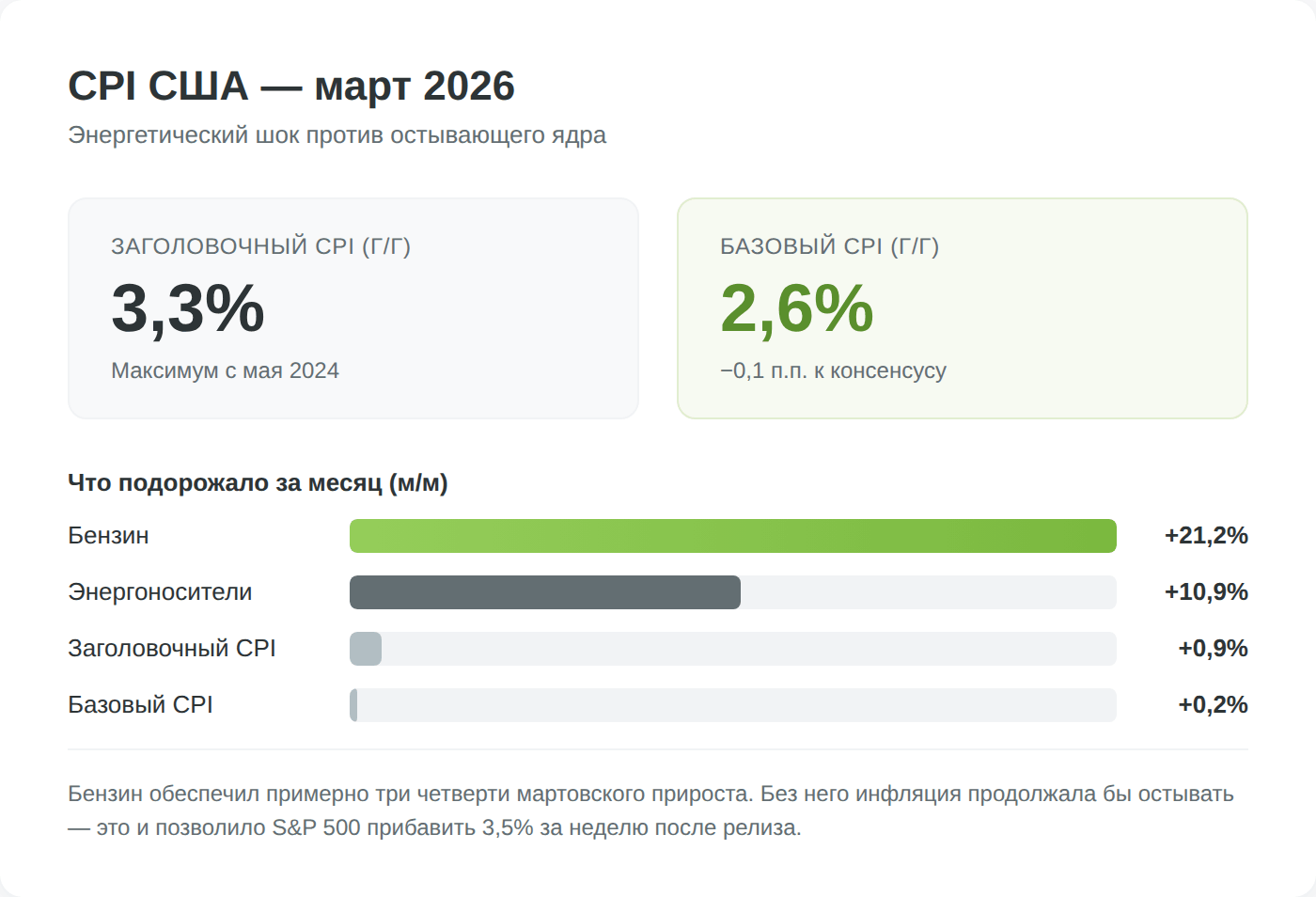

Инфляция 3,3%: энергетический шок проявился в цифрах

Отчёт по потребительским ценам в США за март, опубликованный 10 апреля, зафиксировал годовую инфляцию на уровне 3,3% — максимум с мая 2024 года. Главный виновник — бензин, подорожавший на 21,2% за месяц, и энергоносители в целом (+10,9%). Иранский кризис, перекрывший Ормузский пролив в феврале, добрался до кошельков американских потребителей с шестинедельным лагом.

Рынки, однако, смотрели на другую цифру. Базовая инфляция (core CPI), исключающая еду и энергию, составила 0,2% за месяц и 2,6% в годовом выражении — на 0,1 п.п. ниже консенсус-прогноза. Без нефтяного шока ценовое давление продолжало бы ослабевать, а ФРС была бы ближе к снижению ставки. S&P 500 и Nasdaq выросли в пятницу после публикации: рынок предпочёл трактовать энергетическую инфляцию как временную.

Расхождение между заголовком и ядром создаёт развилку для ФРС. Если перемирие удержится и нефть продолжит коррекцию, энергетический компонент сам себя исправит к лету. Если нет — ФРС окажется в ловушке: инфляция ускоряется по причинам, неподвластным монетарной политике. Рынки сейчас закладывают паузу — ни повышения, ни снижения ставки на ближайших заседаниях.

Перемирие без проливов: нефтяной парадокс

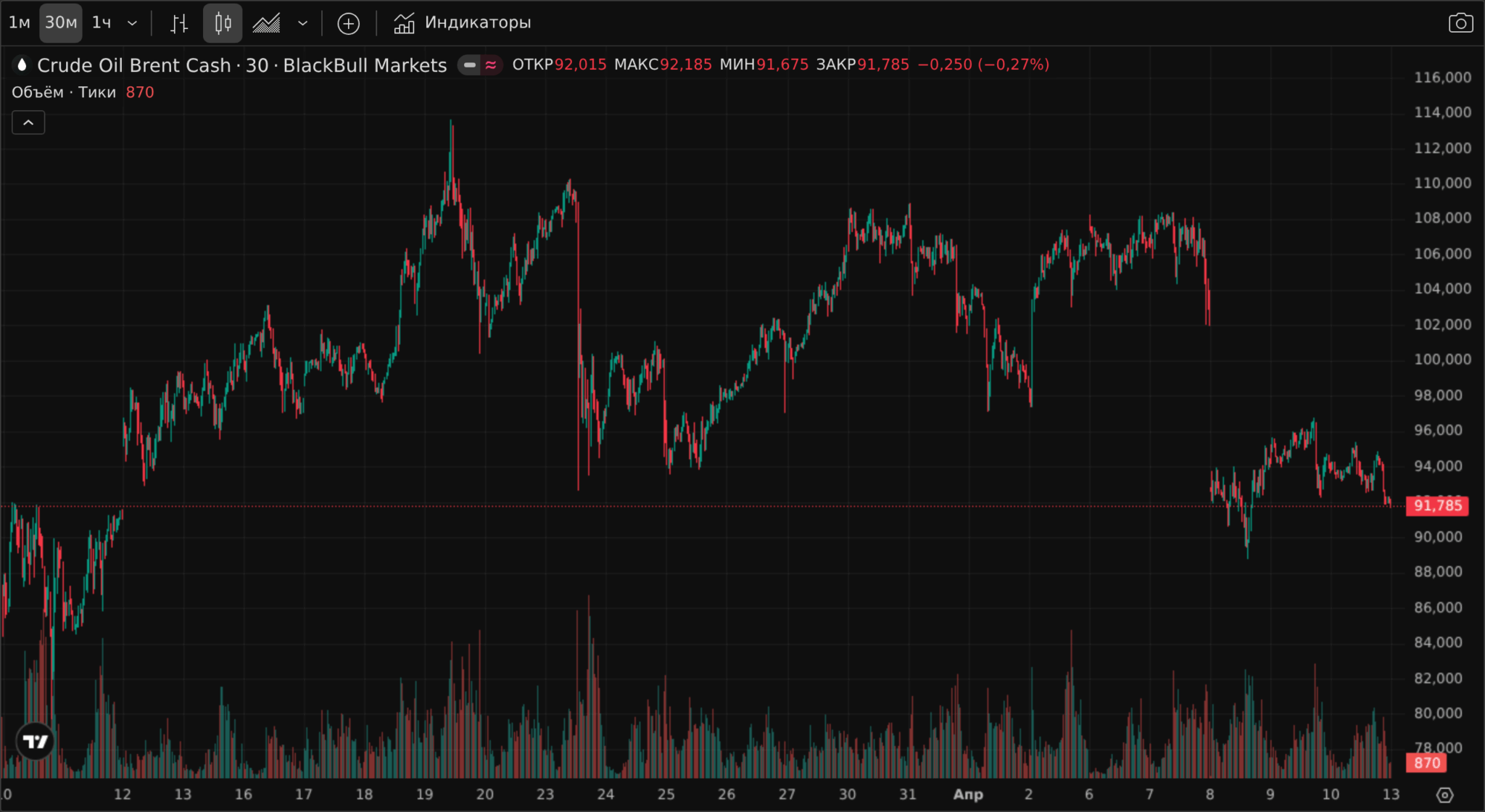

Перемирие, объявленное Трампом вечером 7 апреля, обрушило нефть на 13–16% за один торговый день — крупнейшее падение с 2020 года. WTI упал до $94,41, Brent — до $94,75. Dow показал лучший дневной результат за год (+2,9%), S&P прибавил 2,5%.

Но к пятнице Ормузский пролив по-прежнему не работал. Более 600 судов, включая 325 танкеров, заблокированы в Персидском заливе. Число реальных транзитов исчисляется единицами. Глава нефтяной компании ОАЭ прямо заявил: «Ормузский пролив не открыт» — Иран требует разрешения на проход каждого судна.

Хрупкость перемирия стала очевидна 8 апреля, когда Израиль нанёс масштабные удары по Ливану в рамках операции «Вечная тьма»: более 100 авиаударов, более 300 погибших. Нетаньяху заявил, что Ливан не включён в перемирие. Хезболла назвала удары «грубым нарушением» и предупредила о «последствиях для всего соглашения».

Результат: Brent к пятнице торгуется на $96,69 — на $6,69 выше нового прогноза Goldman Sachs ($90 за баррель во II квартале). В цене сохраняется геополитическая премия: рынок не верит, что двухнедельное перемирие переживёт эскалацию. Goldman оставил без изменений прогнозы на III–IV кварталы ($82 и $80), но в сценарии срыва допускает возврат Brent к $115.

Рубль ниже 77: окно для вкладчика

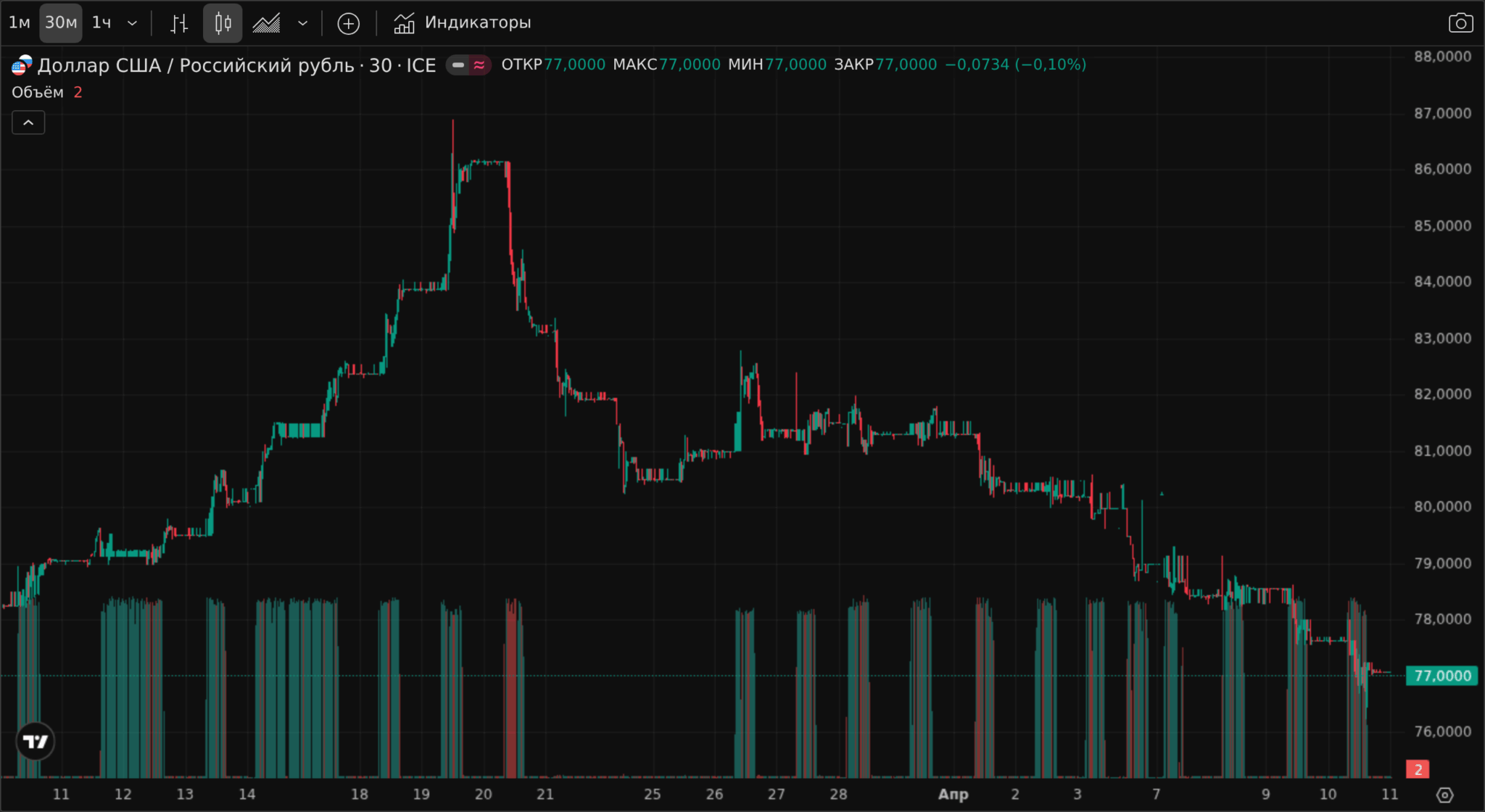

Рубль укрепился с 79,73 до 76,97 ₽ за доллар за неделю (−3,46%). Это лишь на первый взгляд парадоксально на фоне падения нефти: экспортная выручка в марте формировалась при ценах $100–115 за баррель и поступает в страну с многонедельным лагом. Минфин приостановил операции по бюджетному правилу, убрав крупного покупателя валюты с рынка. Аналитики Газпромбанка ожидают диапазон 76–80 ₽ за доллар в апреле.

Для вкладчиков ситуация конкретна. Максимальная ставка по трёхмесячным вкладам в банках топ-20 составляет 17%, средняя — 13,71%. Ключевая ставка ЦБ — 15%, следующее опорное заседание — 24 апреля. SberCIB в базовом сценарии прогнозирует снижение до 14,5%, что приведёт к пересмотру депозитных условий в течение 2–3 недель. При вкладе 1 млн ₽ разница между 17% и 15% за три месяца составляет 5 000 ₽ до вычета НДФЛ — сумма скромная, но на крупных суммах разрыв ощутим.

Коротко на неделе

- S&P 500: лучшая неделя с ноября. Индекс прибавил 3,48%, Nasdaq — 4,39%, продолжив рост вторую неделю подряд после пятинедельной серии снижений. Основной рывок пришёлся на вторник (+2,5%) как реакция на перемирие.

- Goldman Sachs пересмотрел прогноз Brent. Банк снизил оценку на II квартал с $99 до $90, WTI — с $91 до $87. Прогнозы на вторую половину года без изменений: $82 и $80 для Brent.

- BTC: тройной отбой от $73 000. Биткоин вырос с $68 983 до $73 333 (+6,31%), но трижды не смог пробить сопротивление. Майк Новограц, CEO Galaxy Digital, назвал условием бычьего тренда закреп выше $74 000 с последующим прорывом $80 000.

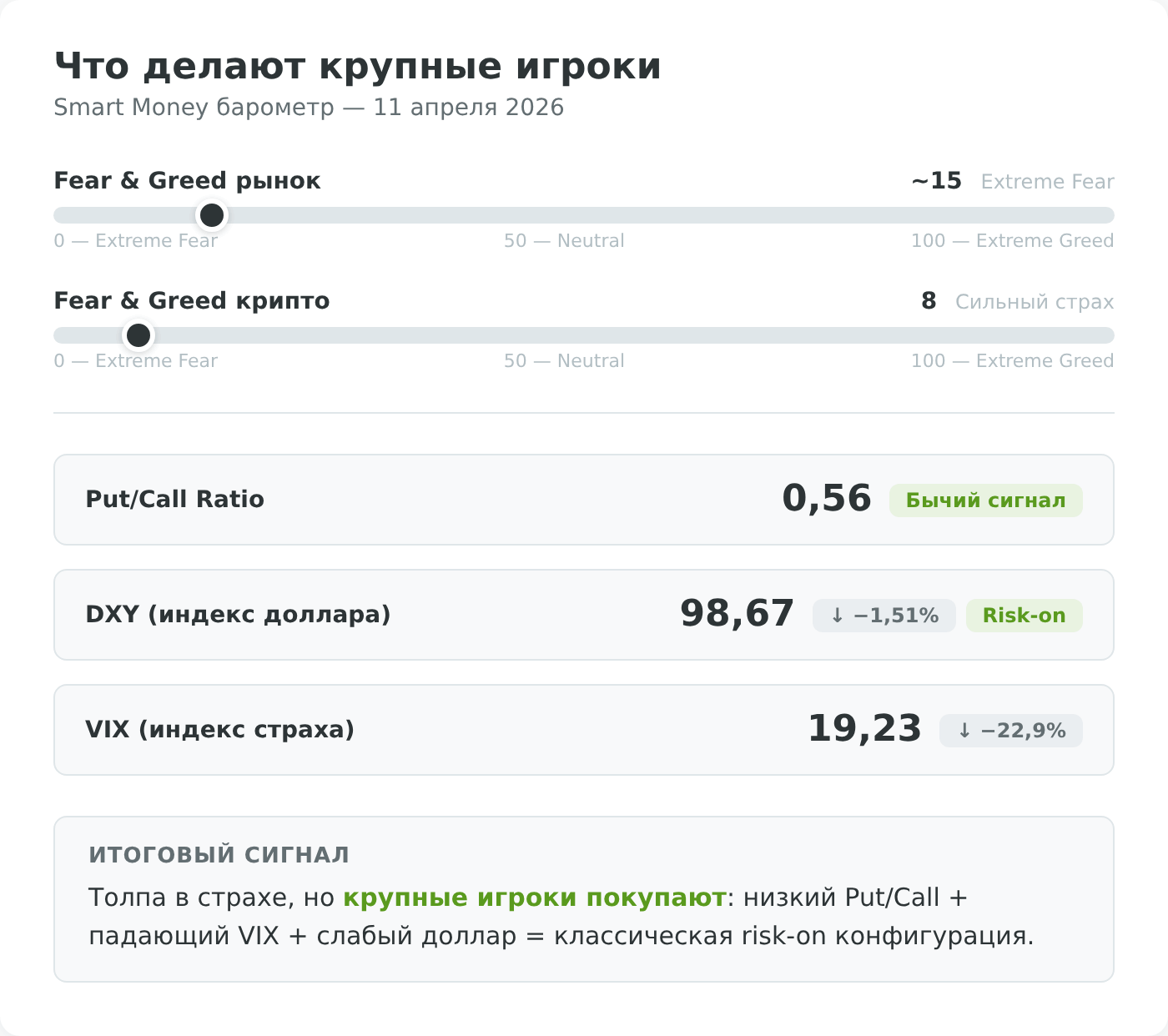

- VIX: −23% за неделю. «Индекс страха» снизился с 24,93 до 19,23 (внутри недели достигал 28). Возврат ниже 20 отражает резкую смену настроений, хотя уровень 19 всё ещё выше «спокойных» значений 2024 года (13–15).

- Amazon: $12 млрд в AI-инфраструктуру. Акции прибавили 4,6% после объявления об инвестициях в расширение дата-центров в Миссисипи.

- Нефтегаз Мосбиржи под давлением. 8 апреля, в день обвала нефти, Роснефть потеряла 4,6%, Татнефть — 4,3%, Новатэк — 2,7%.

Рынки в цифрах

Таблица отражает масштаб расхождения между российским и американским рынками: S&P 500 показал одну из лучших недель за год, а IMOEX оказался в минусе. Причина — структурная: нефтегазовый сектор занимает около 40% индекса Мосбиржи, и падение нефти на ~13% за неделю механически тянет индекс вниз, несмотря на укрепление рубля. S&P 500, напротив, выиграл дважды: перемирие снизило геополитическую премию, а данные по базовой инфляции убрали страх повышения ставки ФРС.

Два актива ведут себя нетипично. Золото прибавило 2,19% до $4 758 — ниже январского рекорда $5 595, но спрос центральных банков и неопределённость перемирия держат цену вблизи исторических максимумов. VIX рухнул на 23%: колебания внутри недели (от 28 до 19) сами по себе сигнализируют о сохраняющейся нестабильности — в устойчивом тренде «индекс страха» не прыгает на 9 пунктов за три дня.

Лидеры и аутсайдеры

Нефтегазовый сектор Мосбиржи стал главным пострадавшим. Роснефть (ROSN) потеряла 4,6% 8 апреля — в день обвала Brent на 13% после объявления перемирия. Аналогичная динамика у Татнефти (−4,3%) и Новатэка (−2,7%). При Urals ниже $82 (текущий дисконт Urals к Brent — около $15) давление на дивидендные ожидания нефтегазовых компаний усиливается.

В плюсе закрылся Совкомфлот (FLOT), прибавивший 1,83% в пятницу. Закрытый Ормузский пролив повышает фрахтовые ставки, создавая операционную премию для танкерных компаний. Перемирие без реального открытия пролива — парадоксально выгодная ситуация для перевозчиков.

На Wall Street Amazon (AMZN) прибавил 4,6% за сессию после объявления об инвестициях $12 млрд в AI-инфраструктуру в Миссисипи. Бумага оказалась бенефициаром двух попутных трендов: общего «risk-on» и продолжающегося бума корпоративных расходов на ИИ. Среди аутсайдеров — Oracle (ORCL), просевший на 4%: трейдеры перекладывались из защитных имён в высокобета-акции на волне оптимизма.

Что делают крупные игроки

На этой неделе индикаторы Smart Money рисуют противоречивую картину. CNN Fear & Greed Index на 7 апреля находился в зоне «экстремального страха» — парадокс на фоне ралли S&P 500 на 3,5%. Разрыв объясним: индекс учитывает моментум и волатильность за предыдущие 7 дней, а резкое ралли вторника ещё не успело полностью сдвинуть скользящие средние.

Рынок опционов, напротив, показывает оптимизм. CBOE Equity Put/Call Ratio на 8 апреля составил 0,56 — значительно ниже исторической нормы (~0,7). Покупателей колл-опционов (ставки на рост) почти вдвое больше, чем покупателей путов (ставки на падение). Это контрастирует с Fear & Greed Index: «умные деньги» на опционном рынке голосуют за рост, а индекс настроений ещё в зоне страха — классическое расхождение, которое часто предшествует развороту настроений.

Индекс доллара DXY снизился на 1,51% до 98,67 за неделю. Ослабление доллара — классический сигнал «risk-on», который поддерживает сырьевые активы и валюты развивающихся стран, включая рубль. Пробитие DXY ниже 99 — значимый технический уровень, за которым доллар не опускался с начала года.

На Мосбирже зафиксированы аномалии объёмов: ПИК торговался в 3,7× выше среднего 20-дневного объёма, Газпром — в 3,5×, ММК — в 3×. Эти данные собраны 23 марта и требуют обновления, однако повышенный объём в ПИК объясняется офертой по выкупу акций, а в Газпроме — реакцией на динамику нефтяных цен.

Валюты и сырьё

Рубль продемонстрировал одну из сильнейших недель за последние месяцы: доллар подешевел с 79,73 до 76,97 ₽ (−3,46%), евро — с 92,19 до 90,01 ₽ (−2,36%). Три фактора сошлись одновременно: высокая экспортная выручка от мартовских поставок при ценах $100–115, приостановка покупок валюты Минфином по бюджетному правилу и общее ослабление доллара на мировых рынках (DXY −1,51%). Аналитики Газпромбанка ожидают диапазон 76–80 ₽ за доллар в апреле, «Финам» допускает расширение до 77–84 ₽.

Нефть Brent обвалилась с ~$111 до $94,75 за баррель 8 апреля (−13%), затем частично восстановилась до $96,69 к пятнице. По итогам недели снижение составило около 13%. Goldman Sachs снизил квартальный прогноз до $90, но текущие $96,69 сигнализируют: рынок оценивает вероятность срыва перемирия выше, чем Goldman. Для бюджета РФ критичен не Brent, а Urals: при текущем дисконте ~$15 Urals торгуется около $82 — выше заложенной в бюджет-2026 базовой цены $60, и дополнительные нефтегазовые доходы продолжают поступать.

Что это значит для разных типов инвесторов

| Инструмент | Ставка/доходность | Динамика за неделю |

|---|---|---|

| Вклады (топ-20, 3 мес.) | до 17% | стабильно, пересмотр после 24.04 |

| ОФЗ (среднесрочные, 3–5 лет) | 14,5–15% | стабильно |

| IMOEX | — | −0,84% |

| S&P 500 (через ETF) | — | +3,48% |

| BTC | — | +6,31% |

| Золото | — | +2,19% |

Депозитная доходность остаётся аномально высокой для текущей фазы цикла. Максимальные 17% на три месяца в банках топ-20 — исторический артефакт: банки ещё не успели скорректировать предложения после мартовского снижения ключевой ставки с 15,5% до 15%. Заседание ЦБ 24 апреля может ускорить пересмотр. При вкладе 1 млн ₽ разница между ставкой 17% и ожидаемой 15% за три месяца составляет 5 000 ₽ до уплаты НДФЛ. Напомним: налог на доход по вкладам за 2025 год (необлагаемый порог — 210 000 ₽) нужно уплатить до 1 декабря 2026 года.

Рынок ОФЗ предлагает доходность 14,5–15% на среднесрочных бумагах (3–5 лет). При продолжении цикла снижения ставки до 12–13% к концу года длинные ОФЗ могут показать совокупную доходность 23–26% за счёт роста рыночной цены.

Российский рынок акций потерял 0,84% под давлением нефтегаза, хотя банковский и потребительский секторы устояли. Американские индексы, напротив, выросли на 3,5–4,4% — для тех, кто работает через международных брокеров, это напоминание о ценности географической диверсификации. Биткоин прибавил 6,3%, но тройной отбой от $73 000 указывает на сильное сопротивление: апрель исторически является самым сильным месяцем для BTC (средний рост +31,6%), однако текущая динамика пока не подтверждает эту закономерность.

Впереди: следующая неделя

- 14 апреля (пн) — отчётность JPMorgan Chase за I квартал 2026 (консенсус EPS: $5,38–5,50). Тон-сеттер сезона: фокус на качество кредитов и комментарии по экономике.

- 15 апреля (вт) — отчётность Bank of America; публикация Бежевой книги ФРС.

- 16 апреля (ср) — Advance Retail Sales (розничные продажи за март); Philadelphia Fed Manufacturing Survey; Биржевой форум Мосбиржи.

- 17 апреля (чт) — New Residential Construction (закладки новых домов); обновление базы расчёта Индекса МосБиржи создания стоимости.