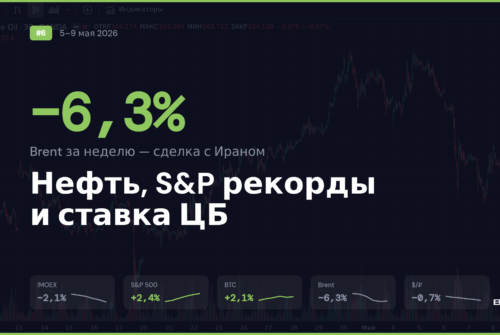

Главное событие недели произошло в пятницу: Иран объявил Ормузский пролив открытым для коммерческого судоходства, и Brent рухнул на 10,5% до $89 за баррель. Для российского бюджета, привыкшего к $100+ за баррель, это прямой удар: каждый потерянный доллар в цене Urals — минус 130–150 млрд ₽ годовых нефтегазовых доходов. Одновременно S&P 500 впервые в истории закрылся выше 7 000 пунктов, а Nasdaq продлил серию роста до 13 сессий — рекорд с 1992 года. На фоне этих движений перед российским инвестором встаёт конкретный вопрос: ЦБ заседает 24 апреля, и рынок закладывает снижение ставки до 14,5% — а значит, окно высоких ставок по вкладам продолжает закрываться.

Главное за неделю

Ормуз открылся — нефть потеряла шестинедельный рост за один день

В пятницу 17 апреля глава МИД Ирана Аббас Арагчи объявил, что Ормузский пролив «полностью открыт» для коммерческих судов на период действия перемирия между Израилем и Ливаном. Реакция нефтяного рынка была моментальной: Brent рухнул на 10,5% до $88,96 за баррель, стерев шестинедельный «военный прирост» за одну сессию. Через пролив проходит до 20% мирового нефтяного транзита — экспорт Саудовской Аравии, Ирака, ОАЭ, Кувейта и Катара.

Однако ситуация сложнее заголовков. Дональд Трамп в ответ заявил, что американская морская блокада иранских портов «остаётся в полной силе» до заключения мирного соглашения. Иран пригрозил «необходимыми мерами», если блокада не будет снята — и уже в субботу 18 апреля Корпус стражей исламской революции объявил Ормуз закрытым вплоть до снятия американской блокады, сопроводив заявление обстрелом двух коммерческих судов. Таким образом, «пятничное открытие» оказалось короче суток — но нефть, успевшая уйти вниз на 10%+ в пятницу, к началу новой недели сохранила обвал: недельная картина и расчёты ниже относятся именно к закрытию 17 апреля.

Аналитики разделились: оптимисты считают, что «военная премия» в нефти полностью снята, скептики указывают, что без конкретных деталей по маршрутам и страховке танкеров реальные поставки вырастут не сразу. Второй раунд переговоров между США и Ираном обсуждается, но официально не назначен.

Для российского бюджета удешевление нефти создаёт дополнительное давление. Ситуация с санкциями развивалась противоречиво: 16 апреля министр финансов США Скотт Бессент публично заявил, что временная лицензия на покупку «зависшей» российской нефти продлена не будет. Однако 17–18 апреля Казначейство США всё-таки продлило waiver ещё примерно на месяц — до 16 мая под давлением рынков, обеспокоенных перебоями поставок из-за войны с Ираном.

Для инвесторов это означает, что полномасштабная эскалация санкций против российских экспортёров пока отложена, но сохраняется как риск: Минфин США может реализовать её в любой момент. При средней цене Urals $106 в начале апреля нефтегазовые доходы бюджета почти вдвое превышали заложенные $59 за баррель, но дефицит I квартала уже составил 4,58 трлн ₽ (1,9% ВВП) — расходы растут быстрее доходов. Теперь, если Brent закрепится ниже $90, а дисконт Urals снова расширится, бюджетная подушка начнёт таять.

S&P 500 выше 7 000: историческая веха на фоне деэскалации

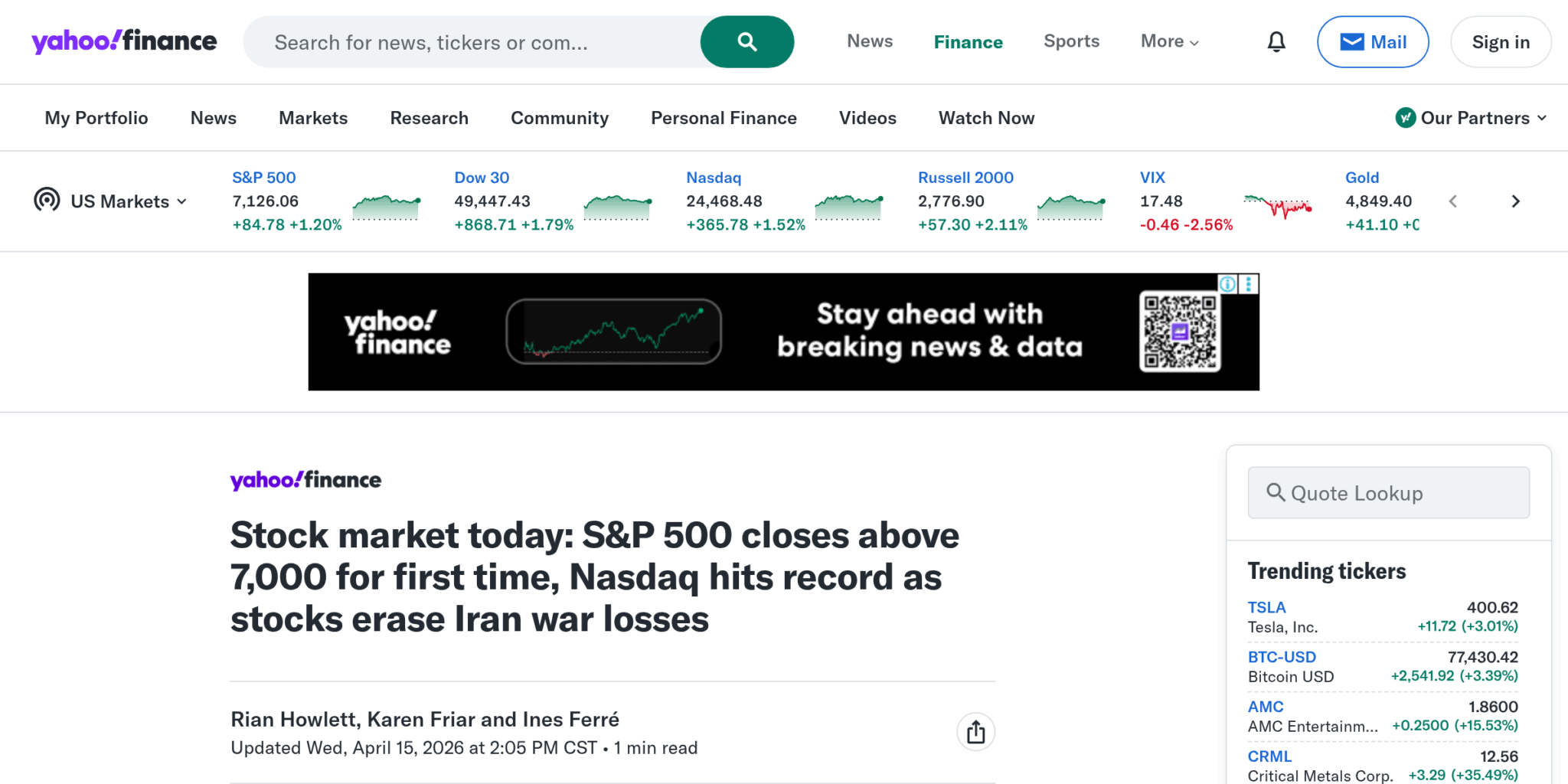

Пока нефть падала, фондовые индексы переписывали историю. S&P 500 впервые закрылся выше 7 000 пунктов 15 апреля, зафиксировав отметку 7 022,95. В январе индекс пробивал этот уровень лишь внутри дня (максимум 7 002), но закрыться выше психологического барьера не мог. Теперь — смог, и продолжил рост: к закрытию пятницы S&P достиг 7 126, показав +4,7% за неделю.

Nasdaq Composite выступил ещё ярче: +7,09% за неделю с серией из 13 сессий роста подряд — самой длинной с 1992 года. Главные драйверы — надежда на разрешение иранского конфликта (Трамп назвал ситуацию «очень близкой к завершению»), сильный сезон отчётностей банков и продолжение AI-цикла в полупроводниках. Micron Technology, например, прибавил 20% за неделю на фоне того, что аналитики называют «суперциклом памяти».

VIX, «индекс страха», за неделю снизился на 17,4% — с 21,17 до 17,48, подтверждая, что рынок полностью стряхнул «военную премию». Из 44 исторических эпизодов, когда Nasdaq набирал 11%+ за 10 сессий, через 12 месяцев индекс оказывался выше в 74% случаев со средним приростом 24%. Это не гарантия, но статистика, заслуживающая внимания тех, кто оценивает перспективы S&P 500.

Перед заседанием ЦБ: вклады дорогие, но ненадолго

Недельная инфляция в России за 7–13 апреля составила ровно 0,0% — после 0,19% неделей ранее. Годовая инфляция опустилась ниже 5,8%, а с начала апреля составила всего 0,17%. Для ЦБ это сильный аргумент в пользу продолжения смягчения: RUONIA уже торгуется на 14,69%, то есть рынок практически закладывает снижение ключевой ставки до 14,5% на опорном заседании 24 апреля.

Михаил Васильев, главный аналитик Совкомбанка, отмечает, что «инфляция складывается лучше ожиданий регулятора». Денис Попов, управляющий эксперт центра аналитики и экспертизы ПСБ, не исключает, что уже в июне ЦБ может ускорить снижение сразу на 1 п.п., если рубль продолжит укрепляться. Но есть и контраргумент: ближневосточная эскалация и её последствия для нефтяных цен могут заставить ЦБ приостановить цикл смягчения. Это расхождение — ключевая интрига заседания: данные по инфляции тянут ставку вниз, а геополитика и нефть могут заставить регулятор проявить осторожность.

Что это значит конкретно: ставки по вкладам в крупнейших банках сейчас достигают 16–17% годовых. За год ключевая ставка уже прошла путь с пика в 21% до текущих 15% — семь снижений подряд. На вкладе 3 млн ₽ разница между ставками 17% и 15% — это 60 000 ₽ в год. Для тех, кто планирует открывать или перекладывать вклад, следующая неделя может стать последней с текущими условиями.

Коротко на неделе

- США: разворот по санкциям на российскую нефть (16–18 апреля) — 16 апреля Минфин США устами Скотта Бессента публично заявил, что лицензия на покупку «зависшей» российской нефти продлена не будет. Но уже 17–18 апреля Казначейство всё-таки продлило waiver ещё на месяц — до 16 мая — на фоне дефицита предложения из-за войны с Ираном. По данным Kpler, за предыдущие месяцы действия лицензии было продано ~145 млн баррелей российской нефти, и Москва заработала до $10 млрд. Для инвесторов в нефтегазовый сектор риск полной отмены waiver сохраняется, но реализация откладывается.

- Израиль и Ливан: 10-дневное перемирие с 17 апреля — дипломатический прорыв стал катализатором обвала нефти и ралли на фондовых рынках. Перемещённые жители начали возвращаться в южный Ливан.

- BTC +9,4% за неделю, выше $77 400 — биткоин уверенно пробил сопротивление $73 000, удерживавшее его шесть недель. Драйверы: деэскалация на Ближнем Востоке, продолжение притока в спотовые ETF (за неделю до 10 апреля Ether-ETF привлекли $187 млн — сильнейший приток почти за три месяца) и ликвидация коротких позиций на ~$600 млн. Аналитики указывают, что при текущих настроениях «тонкое предложение» между $72 000 и $80 000 может способствовать быстрому движению в обоих направлениях.

- Золото достигло $4 878 (17 апреля) — несмотря на деэскалацию, драгметалл продолжил рост (+3% за неделю). Покупки центробанков и неопределённость вокруг блокады иранских портов поддерживают спрос. Консенсус аналитиков по-прежнему указывает на уровень $5 000 как ближайший рубеж.

- ДОМ.РФ рекомендовал первые дивиденды после IPO: 246,88 ₽ на акцию — доходность ~11% к текущим котировкам. Чистая прибыль за 2025 год выросла на 35,1% до 88,8 млрд ₽, выплата составит 50% прибыли. Акции на максимуме прибавляли 2% за день.

- Яндекс: 110 ₽ дивидендов, +37,5% к предыдущим — акционеры утвердили выплату на ГОСА 14 апреля. Последний день покупки — 24 апреля, закрытие реестра — 27 апреля.

- МВФ повысил прогноз ВВП РФ до 1,1% — с 0,8% в январском прогнозе. Причина — рост нефтяных и сырьевых цен из-за ближневосточного кризиса. Инфляция, по оценке Фонда, снизится до 5,6% к концу 2026 года.

Рынки в цифрах

| Актив | Пн. откр. | Пт. закр. | Неделя |

|---|---|---|---|

| IMOEX | 2 743 | 2 724 | −0,7% |

| S&P 500 | 6 806 | 7 126 | +4,7% |

| Nasdaq | 22 849 | 24 468 | +7,1% |

| BTC | $70 758 | $77 419 | +9,4% |

| Brent | ~$102 | ~$89 | ~−13% |

| Золото | $4 699 | $4 840 | +3,0% |

| $/₽ | 76,97 | 76,05 | −1,2% |

| VIX | 21,17 | 17,48 | −17,4% |

Данные за неделю 13–17 апреля 2026. Brent — по данным CNBC/TradingEconomics

Главное, что бросается в глаза в таблице: российский рынок в минусе на фоне глобального ралли. IMOEX потерял 0,7%, тогда как S&P вырос на 4,7%, а Nasdaq — на 7,1%. Причина — нефтяная зависимость: обвал Brent на 13% за неделю давит на нефтегазовый сектор, который формирует более трети индекса Мосбиржи. Рубль при этом парадоксально укрепился на 1,2%: ожидание снижения ставки ЦБ и приток валюты от экспортёров (налоговый период в конце месяца) перевесили нефтяной негатив.

Отдельно заслуживает внимания BTC (+9,4%) — криптовалюта стала одним из главных бенефициаров деэскалации, опередив и золото (+3,0%), и фондовые индексы. Пробитие уровня $73 000, державшего рынок шесть недель, вызвало каскад ликвидаций коротких позиций и ускорило движение вверх. VIX снизился на 17,4% — «военная премия» фактически обнулилась.

Лидеры и аутсайдеры

Полюс (PLZL): +3,63% за неделю

Акции крупнейшего российского золотодобытчика стали лидером недели на Мосбирже. Драйвер прозрачен — золото приблизилось к отметке $4 900 за унцию, а Полюс, с себестоимостью производства существенно ниже отраслевой, функционирует как рычаг на золото: при росте цены драгметалла на 10% чистая прибыль компании может вырасти на 20–30% благодаря эффекту операционного рычага. Совет директоров рекомендовал дивиденды 56,80 ₽ на акцию за 2025 год. На фоне геополитической неопределённости Полюс остаётся «тихой гаванью» внутри российского рынка, аккумулируя спрос инвесторов, переходящих из нефтегаза в драгметаллы.

Циан (CIAN): +2,28% за неделю

Технологическая платформа для недвижимости показала уверенный рост на фоне обсуждений снижения ставки ЦБ. Логика рынка: снижение ставки → удешевление ипотеки → рост числа сделок → рост доходов платформы. Циан также выигрывает от продолжающейся консолидации рынка онлайн-недвижимости и роста рекламных доходов. Сектор технологий на Мосбирже в целом чувствует себя лучше сырьевого, отражая глобальный тренд: пока Nasdaq прибавляет 7%, российский tech тоже получает попутный ветер, хотя и значительно слабее.

МКБ (CBOM): −6,43% за неделю

Худший результат среди ликвидных акций Мосбиржи принадлежит Московскому кредитному банку. Давление на банковские бумаги усиливается ожиданиями снижения ставки: при переходе от 15% к 14,5% чистая процентная маржа банков сужается, а МКБ, с более высокой долей корпоративного кредитования, чувствителен к этому сильнее «розничных» конкурентов. Кроме того, рынок фиксирует прибыль после ралли банковского сектора в I квартале, когда ожидания от сезона отчётностей были максимальными.

Русал (RUAL): −2,3% за неделю

Крупнейший производитель алюминия за пределами Китая продолжает нести потери. Укрепление рубля (−1,2% по доллару за неделю) бьёт по экспортной выручке напрямую: затраты Русала преимущественно рублёвые (электроэнергия, оплата труда), а выручка — долларовая. Каждый рубль укрепления национальной валюты — это прямое снижение рентабельности. Дополнительное давление создают мировые цены на алюминий, остающиеся под давлением из-за замедления строительного сектора в Китае, крупнейшего потребителя металла.

Micron Technology (MU): около +12% за неделю

Один из лидеров американского рынка на этой неделе. Акции полупроводникового гиганта 14 апреля обновили исторический максимум по закрытию — $465,66; на 15 апреля последовала небольшая техническая фиксация прибыли, но капитализация MU всё равно выросла на ~11,8% за неделю. Аналитики называют происходящее «суперциклом памяти»: вся мощность HBM (High Bandwidth Memory) Micron распродана до 2027 года, а AI-дата-центры создают спрос, невиданный для отрасли. Lynx Equity 9 апреля поднял целевую цену до $825 — одну из самых высоких на Уолл-стрит. Консенсус рекомендаций однозначно бычий, а DRAM-цены в I квартале 2026 выросли на 90–95% год к году.

Tilray Brands (TLRY): +65% за неделю

Канабисная компания показала экстраординарный рост на волне квартальной отчётности: выручка достигла рекордных $206,7 млн с двузначным темпом роста, а международный сегмент вырос на 73%. Дополнительным катализатором стали надежды на реклассификацию каннабиса в США (Schedule III), хотя конкретных решений пока нет. Программа оптимизации Project 420 нацелена на сокращение затрат более чем на $33 млн. Однако важно понимать масштаб рисков: Tilray — бумага с историей экстремальной волатильности, и подобные взлёты нередко сменяются столь же резкими откатами. Основной рост канабисного бизнеса обеспечивают поглощения в напиточном сегменте, а не органическое расширение.

Vertiv Holdings (VRT): −14,68% за неделю

Ещё один бенефициар AI-тематики оказался под давлением. Компания прекратила раскрывать квартальные заказы, перейдя на ежегодный бэклог в отчётности 10-K — инвесторы расценили это как сигнал возможного замедления. Опасения, что крупные облачные операторы (Google, Microsoft) начнут самостоятельно разрабатывать системы охлаждения дата-центров, ставят под вопрос долгосрочный рост Vertiv. В Q4 2025 органическая выручка снизилась на 9% в APAC и на 14% в EMEA при общем росте +19% за счёт Америк (+46%). При этом бэклог Vertiv составляет $15 млрд — краткосрочный спрос остаётся сильным, и коррекция больше похожа на фиксацию прибыли после продолжительного ралли, чем на фундаментальный разворот.

Что делают крупные игроки

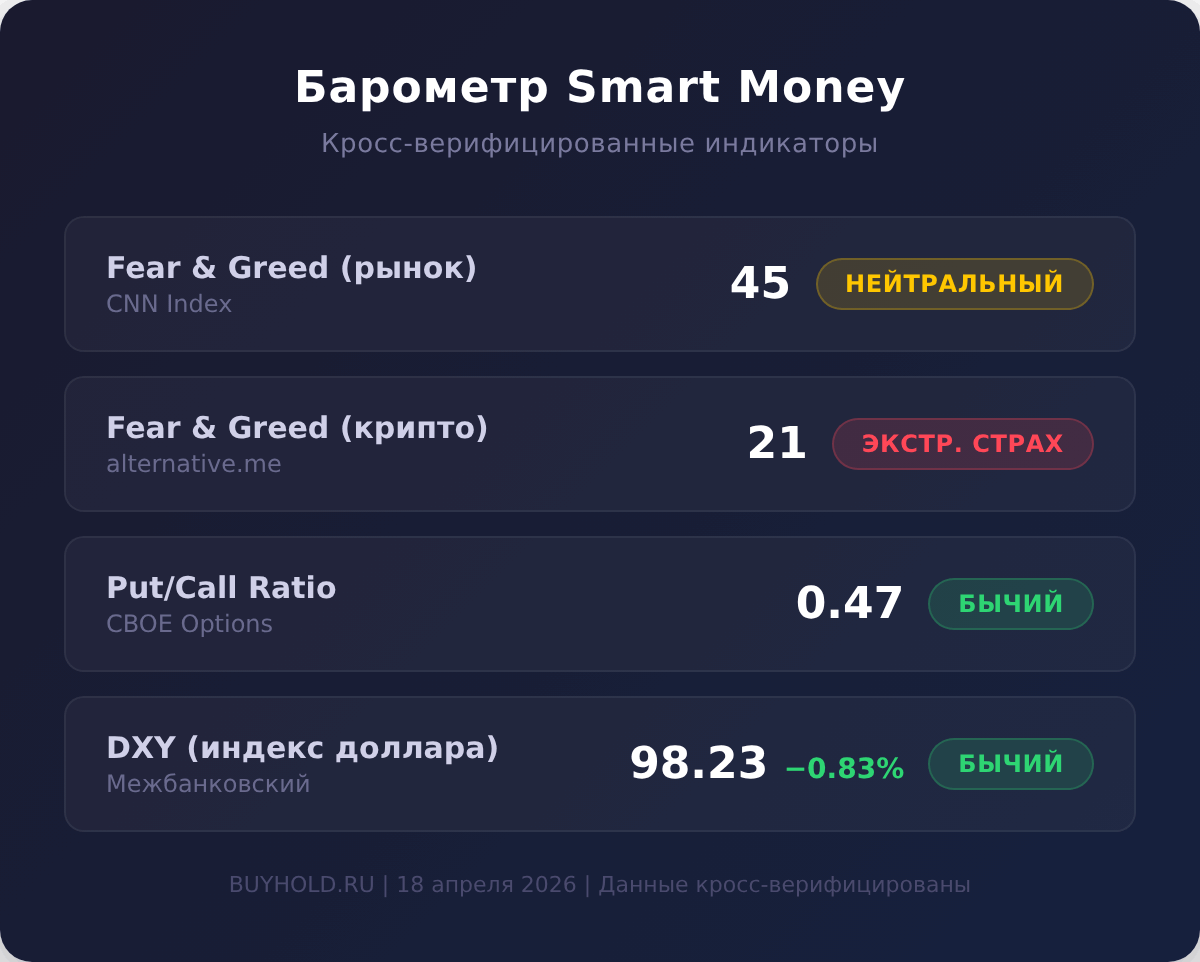

Индикаторы крупных игроков на этой неделе рисуют противоречивую картину — и именно в этих противоречиях скрывается ценная информация.

- Fear & Greed (рынок): CNN Fear & Greed Index восстановился из зоны «экстремального страха» (уровень 15 в конце марта) до «нейтрального» к 15 апреля. Этот скачок — один из самых быстрых переходов от страха к нейтральности за последние годы. Исторически такие развороты сентимента совпадают скорее с формированием нового бычьего тренда, чем с кратковременным отскоком. Однако именно скорость перехода настораживает: рынок может «перегреться» после того, как страх исчез слишком быстро.

- Fear & Greed (крипто): индекс остаётся в зоне «экстремального страха» — 21 по данным на 17 апреля. Парадокс: BTC вырос на 9,4% за неделю, но розничные инвесторы по-прежнему боятся. Такое расхождение между ценой и сентиментом — классический признак «стены страха» (wall of worry), на которой формируются устойчивые ралли. Крупные игроки (ETF-фонды, Strategy) покупают, мелкие — выжидают. При подобном сентименте в прошлом биткоин нередко показывал продолжение роста, хотя гарантий, разумеется, нет.

- Put/Call Ratio: CBOE equity put/call составил 0,45–0,47 (15–16 апреля), total put/call — 0,68–0,78. Значения ниже 0,5 по equity указывают на выраженный бычий сентимент — опционные трейдеры активно покупают колл-опционы, ставя на продолжение роста. Это подтверждает тезис о том, что «военная премия» в опционах полностью ушла.

- DXY (индекс доллара): снизился с 99,05 до 98,23 за неделю (−0,83%). Слабеющий доллар — позитивный сигнал для рисковых активов и сырьевых товаров, но косвенно давит на привлекательность долларовых вкладов для российских инвесторов.

- Объёмы Мосбиржи: совокупный объём торгов за неделю составил 252,7 млрд ₽ при 5 торговых днях. Аномальные объёмы зафиксированы в ПИК (3,7x от средней за 20 дней), Газпроме (3,5x) и ММК (3,0x) — кто-то крупный активно перепозиционировался в этих бумагах.

- ETF-потоки: за неделю, завершившуюся 10 апреля, в американские ETF поступило $45,4 млрд, из них $28,7 млрд — в equity ETF. SPY привлёк $12,4 млрд — крупнейший приток за неделю среди всех ETF. Институциональные деньги голосуют за продолжение роста, несмотря на сохраняющуюся геополитическую неопределённость. С начала года в ETF поступило более $524 млрд.

Валюты и сырьё

- $/₽: курс снизился с 76,97 до 76,05 ₽ за $ за неделю (−1,19%), евро — с 90,01 до 89,63 ₽ (−0,43%). Рубль укрепляется вопреки привычной логике — обычно падение нефти ослабляет российскую валюту. Причин несколько: экспортёры конвертируют валютную выручку перед налоговым периодом (конец апреля — крупнейшие платежи), Минфин не присутствует на валютном рынке, а ожидания снижения ставки увеличивают приток капитала в ОФЗ. Однако в четверг рубль резко ослаб — с 75,23 до 76,09 ₽ за $ за день, отражая нервозность перед решением ЦБ и первые последствия восстановленных санкций. Для импортёров (а значит, и для цен на потребительские товары) текущий курс комфортен: при $/₽ 76 импортная техника и продукты обходятся значительно дешевле, чем при прошлогодних 85–90 ₽ за доллар.

- Нефть: Brent рухнул с ~$102 в понедельник до ~$89 в пятницу, потеряв около 13% — крупнейшее недельное падение с начала ближневосточного конфликта. Для бюджета РФ критична цена Urals, которая торгуется с дисконтом к Brent. При Urals ~$80–85 (оценка с учётом санкционного дисконта) нефтегазовые доходы всё ещё выше плана ($59 за баррель), но разрыв сужается. ANZ ожидает Brent на уровне $88 к концу 2026 года, если текущая динамика деэскалации сохранится. Каждые $10 падения Urals — это минус ~1,3–1,5 трлн ₽ годовых нефтегазовых доходов бюджета, что напрямую влияет на возможности государственного финансирования и курс рубля в среднесрочной перспективе.

Регуляторика и налоги

- Заседание ЦБ РФ 24 апреля — опорное — регулятор обновит среднесрочный прогноз и, по консенсусу аналитиков, снизит ключевую ставку на 50 б.п. до 14,5%. Апрельское заседание — особое: именно из обновлённого прогноза рынок будет читать сигналы на всё лето. Для вкладчиков: ставки по новым вкладам могут начать снижаться в ближайшие недели. Для заёмщиков: удешевление кредитов на горизонте II квартала.

- Дедлайн 3-НДФЛ: 30 апреля — физлицам с дополнительными доходами (фриланс, продажа имущества, аренда, криптовалютные операции) необходимо подать декларацию до конца месяца. Штраф за просрочку — 5% от неуплаченного налога за каждый месяц, минимум 1 000 ₽.

- Авансовые платежи ИП и юрлиц: 28 апреля — авансы по УСН, НДС, прибыли и страховые взносы. Дата совпадает с концом пасхальных выходных — важно запланировать оплату заранее.

Что это значит для разных типов инвесторов

| Инструмент | Ставка/доходность | Динамика за неделю |

|---|---|---|

| Вклады (топ-банки) | 16–17% | без изменений, снижение ожидается после 24.04 |

| ОФЗ (среднесрочные 3–5 лет) | 14,5–15% | доходность снизилась на фоне ожиданий |

| IMOEX | — | −0,7% |

| S&P 500 (ETF) | — | +4,7% |

| BTC | — | +9,4% |

| Золото | — | +3,0% |

Рублёвые вклады по-прежнему предлагают одну из самых высоких безрисковых доходностей в мире — 16–17% в крупнейших банках. Однако ситуация меняется с каждым заседанием ЦБ: за год ключевая ставка упала с 21% до 15%, и при ожидаемом снижении до 14,5% лучшие ставки по новым вкладам сместятся к 15–16%. Кто зафиксировал вклад на год под 17% в марте — выиграл разницу с будущими ставками. На горизонте II квартала Михаил Васильев из Совкомбанка ожидает дальнейшего снижения, а Денис Попов из ПСБ допускает ускорение цикла уже в июне.

ОФЗ среднесрочного сегмента (3–5 лет) торгуются с доходностью 14,5–15%, что почти сравнялось с лучшими вкладами. При дальнейшем снижении ставки тело облигации дорожает — это даёт потенциал ценового прироста сверх купона, чего вклады обеспечить не могут. Но и риск здесь выше: если ЦБ сделает паузу, облигации могут просесть.

Для инвесторов в зарубежные рынки неделя принесла двойной эффект: рост S&P 500 на +4,7% и одновременное укрепление рубля на 1,2%. В рублёвом выражении доходность оказалась ниже — около +3,5%. Эта «ножницы» — типичная ситуация при снижении геополитической напряжённости: рисковые активы растут, но и рубль укрепляется, частично «съедая» доходность валютных инвестиций.

Криптовалютный рынок показал лучший результат недели (+9,4% по BTC), но с высоким уровнем неопределённости. Индекс Fear & Greed остаётся в зоне «экстремального страха» при растущей цене — розничные инвесторы не уверены в продолжении роста. Для тех, кто уже имеет позицию, неделя принесла ощутимый прирост; для тех, кто оценивает вход — повышенные риски отката после быстрого движения. Выбор криптобиржи для торговли остаётся актуальным вопросом для российских инвесторов.

Это описание рыночной ситуации, не инвестиционная рекомендация.

Впереди: следующая неделя

- 21 апреля (понедельник) — старт новой волны корпоративных отчётностей в США (технологический сектор)

- 22 апреля (вторник) — купонные выплаты по ОФЗ 26253 и 26254

- 24 апреля (четверг) — Заседание ЦБ РФ по ключевой ставке (опорное). Консенсус: снижение с 15% до 14,5%. Обновлённый среднесрочный прогноз задаст тон на лето

- 24 апреля (четверг) — последний день покупки акций Яндекса для получения дивидендов 110 ₽ на акцию

- 25 апреля (пятница) — публикация данных по недельной инфляции в РФ за 14–20 апреля

- 28 апреля (понедельник) — дедлайн авансовых платежей для ИП и юрлиц (УСН, НДС, взносы)

- 30 апреля (среда) — дедлайн подачи декларации 3-НДФЛ для физлиц с дополнительными доходами