Неделя 20–25 апреля поставила перед российским инвестором неудобный вопрос: что делать, когда нефть дорожает, а портфель не растёт? Brent колебался в диапазоне $92–$102 за баррель: к среде преодолел $100, в пятницу закрылся на $99,78 — двойная блокада Ормузского пролива продолжает выкачивать премию из мирового энергорынка, а переговоры США и Ирана буксуют. Банк России 24 апреля ожидаемо снизил ключевую ставку на 50 б.п. до 14,5% — восьмое снижение подряд с июня 2025 года, — но индекс Мосбиржи отреагировал падением на 1,4%, а не ростом. И ровно в тот же день Минфин объявил о досрочном возобновлении валютных операций по бюджетному правилу с мая, что означает: дешёвый рубль вернётся раньше, чем многие ожидали. Для вкладчиков окно высоких ставок продолжает сужаться, для держателей акций — неделя обошлась почти без движения, а вот для тех, кто следит за нефтью и бюджетом, произошли тектонические сдвиги.

Главное за неделю

Ормуз: нефть к $100, а облегчение не наступает

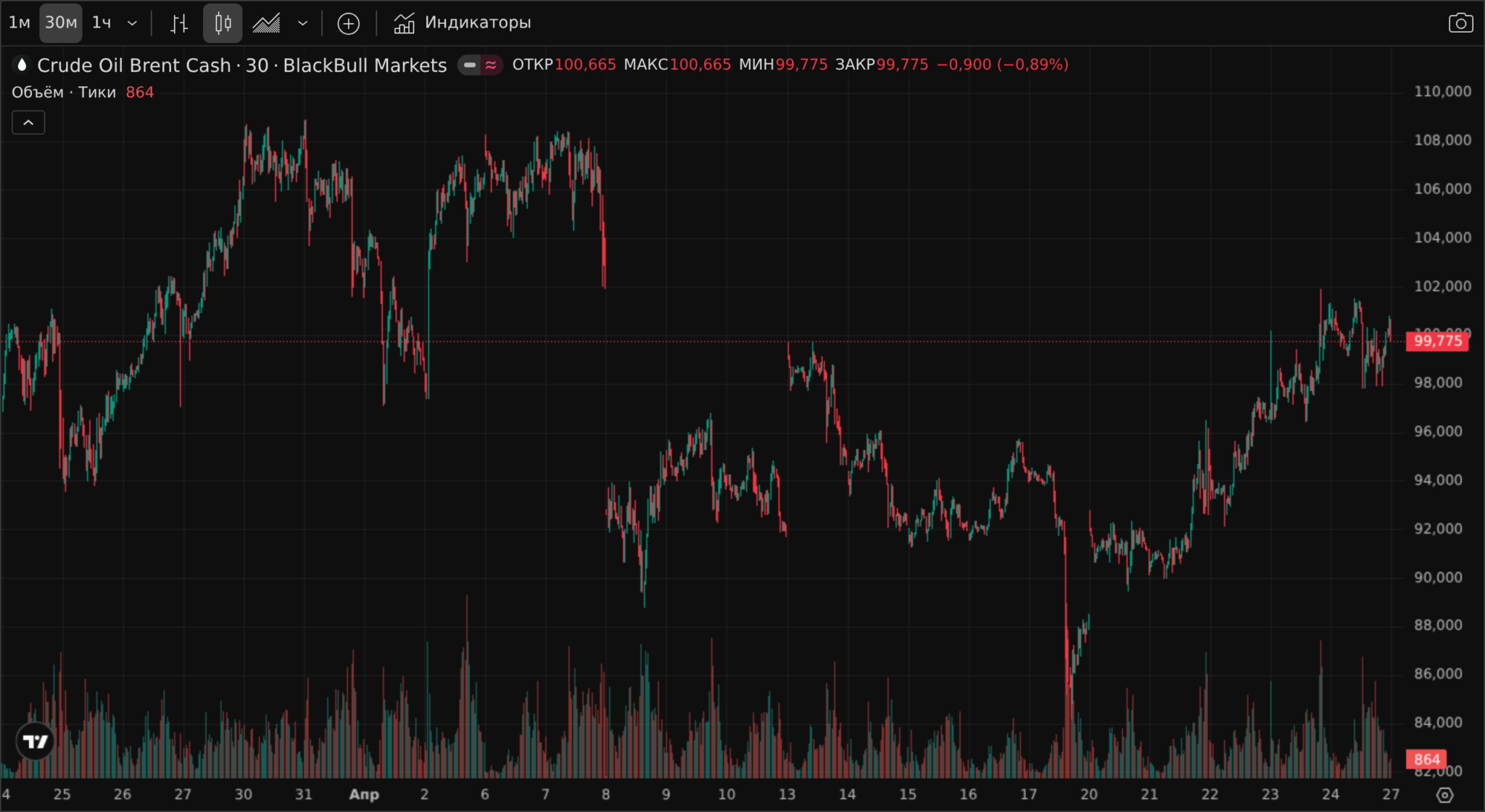

Brent за неделю прибавил 3,7%: открылся на $96,21 в понедельник, к среде преодолел отметку $100, в пятницу закрылся на $99,78. Казалось бы, продление перемирия между США и Ираном, объявленное Трампом во вторник вечером, должно было снять напряжение. Но пролив по-прежнему закрыт: трафик упал до единичных судов в сутки вместо довоенных 100+, а сотни загруженных танкеров стоят внутри Персидского залива.

Хронология недели выглядит как американские горки. В понедельник Иран отказался от переговоров — нефть подскочила. Во вторник иранская делегация неожиданно вылетела в Пакистан — рынок выдохнул. В среду Трамп продлил перемирие, но Иран обстрелял три судна в проливе и захватил два из них, включая либерийский контейнеровоз. В четверг нефть удерживалась около $100, а к пятнице закрылась на $99,78 после внутридневной волатильности.

Аналитики Citigroup предупредили, что если трафик через Ормуз останется заблокированным ещё месяц, цены могут подняться до $110 за баррель, а мировые запасы нефти и нефтепродуктов могут сократиться на 1,3 млрд баррелей. Рори Джонстон, основатель Commodity Context, отметил, что даже если сделка по открытию пролива будет достигнута, восстановление нормального объёма поставок займёт месяцы, а не дни.

Для российского бюджета это двоякая ситуация. Нефтегазовые доходы в апреле, по оценкам, приближаются к 1 трлн рублей — максимум с середины 2024 года. При цене отсечения $59 за баррель Urals и фактической цене выше $100 разница уходит в сверхдоходы. Но дефицит бюджета за I квартал уже составил 4,57 трлн рублей — больше, чем планировалось на весь 2026 год (3,78 трлн). Нефтяное ралли помогает, но не спасает.

ЦБ: восьмой шаг вниз, а рынок недоволен

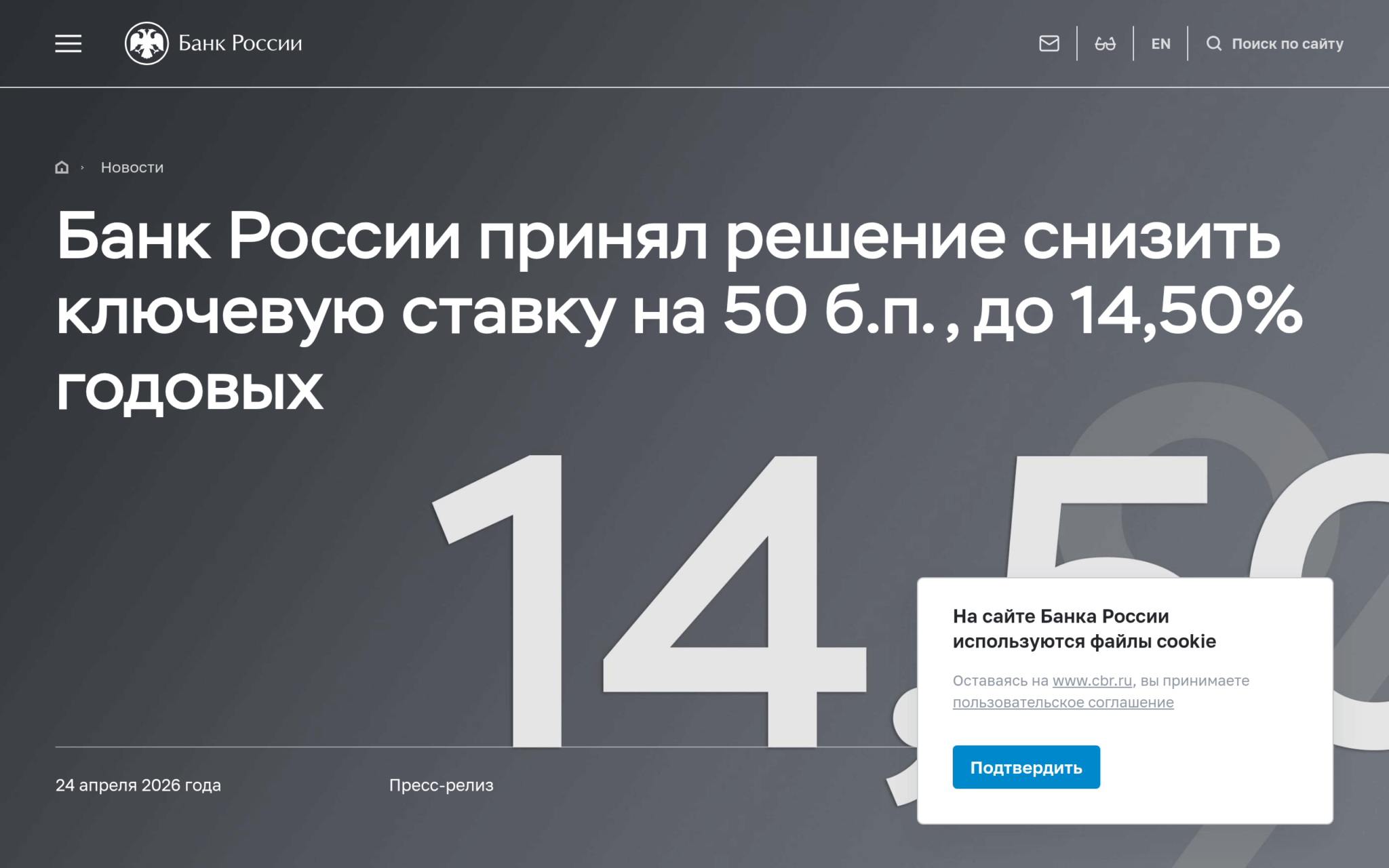

Банк России 24 апреля снизил ключевую ставку на 50 б.п. — с 15% до 14,5%. Это восьмое подряд снижение с пика 21% в июне 2025 года. Решение полностью совпало с консенсусом, а на заседании обсуждались лишь два варианта: снижение на 50 б.п. или сохранение ставки.

Рынок ждал именно этого и всё равно упал. Индекс Мосбиржи потерял 1,4% после объявления, откатившись к 2 733 пунктам. Причина — не в решении, а в прогнозе. Регулятор ужесточил ожидания по средней ставке на 2026 год: теперь это 14–14,5% (ранее 13,5–14,5%). Рынок интерпретировал это как сигнал: цикл снижения замедляется, следующее заседание 19 июня может обойтись без сюрпризов.

В лидерах падения оказались закредитованные компании: «Самолёт» и «Сегежа» потеряли более 4%, АФК «Система» — 3,3%. Металлурги тоже просели: ММК −3,3%, «Северсталь» и НЛМК по −2,5%. Для российских брокеров момент неприятный: оптимизм последних недель, подпитанный ожиданиями смягчения, столкнулся с реальностью.

Годовая инфляция при этом замедлилась до 5,86%, а недельная инфляция 7–13 апреля составила 0% — первая остановка роста цен с августа 2024 года. Инфляционные ожидания населения опустились до минимальных 12,9%. Но нефть выше $100 — это инфляционный фактор, который ЦБ обязан учитывать: рост транспортных расходов и цен на топливо транслируется в стоимость товаров с лагом в 2–3 месяца.

Минфин включает бюджетное правило: рубль под давлением

23 апреля Минфин объявил о досрочном возобновлении операций по бюджетному правилу с мая 2026 года. Напомним: 30 марта операции были приостановлены до 1 июля, но возобновляются на два месяца раньше. Причина — нефтяные сверхдоходы: при Brent выше $100 и цене отсечения $59 каждый «лишний» доллар генерирует миллиарды для ФНБ.

Что это значит на практике? Минфин начнёт покупать валюту и золото на внутреннем рынке. Это создаёт дополнительный спрос на иностранную валюту — а значит, давление на рубль. Беспоставочная пара доллар/рубль сразу после объявления поднялась к 76,30, рубль потерял около 1%.

При этом на неделе рубль формально укрепился: по данным ЦБ, доллар подешевел с 76,05 до 75,53 ₽ (−0,69%). Но это отражает фундаментальные факторы (налоговый период, высокая экспортная выручка, продажи валюты ЦБ на 4,6 млрд руб./день), а не устойчивый тренд. С мая баланс может измениться.

Коротко на неделе

- Intel взлетел на 24% после отчёта за Q1 — EPS $0,29 при прогнозе −$0,01, выручка $13,6 млрд (+9% к ожиданиям). Акции достигли исторического максимума. AI-бизнес составил 60% выручки и вырос на 40% год к году. CEO Лип-Бу Тан заявил: «CPU заново вставляет себя как незаменимую основу эры ИИ».

- Tesla: Q1 бьёт ожидания, но capex пугает — EPS $0,41 (прогноз $0,38), автомобильная маржа 19,2%. Однако CFO объявил capex $25 млрд на 2026 год и предупредил об отрицательном свободном денежном потоке до конца года. Из $491 млн GAAP-прибыли $470 млн пришлись на продажу регуляторных кредитов и биткоина. Акции упали на 3,7%.

- Charter Communications рухнул на 23% — рекордное однодневное падение. Потеря 120 000 интернет-подписчиков за квартал (прогноз потери около 100 000). EPS $9,17 против ожидаемых $9,91. Кабельная индустрия продолжает терять абонентов.

- Индекс полупроводников SOX: 17 дней роста подряд — рекорд за 32-летнюю историю индекса. С 31 марта чипмейкеры прибавили 40%. В ETF на полупроводники (SOXX + SMH) за апрель влилось $5,45 млрд — абсолютный месячный рекорд. Nvidia снова пробила $5 трлн капитализации.

- PMI США Flash April: 52,0 (ожидалось 50,6). Manufacturing PMI 54,0 — лучший результат за 4 года, но рост частично вызван «паникой» закупок на фоне ценовых рисков. Инфляция издержек — максимум с июля 2022 года. Ставки ФРС вряд ли снизятся этим летом.

- Boeing Q1: убыток на 71% меньше прогноза — EPS −$0,20 (ожидалось −$0,83), выручка $22,2 млрд (+14%). Поставки 143 самолёта — рост на 10%, впервые с 2019 года обогнал Airbus. Акции прибавили 4,7%.

Рынки в цифрах

| Актив | Пн. откр. | Пт. закр. | Неделя | Месяц | С начала года |

|---|---|---|---|---|---|

| IMOEX | 2 743 | 2 733 | −0,35% | +4,0% | — |

| S&P 500 | 7 117 | 7 165 | +0,67% | +6,5% | — |

| Nasdaq | 24 418 | 24 837 | +1,72% | +10,8% | — |

| BTC | $73 854 | $77 764 | +5,29% | +15,0% | — |

| Brent | $96,21 | $99,78 | +3,71% | +18,0% | — |

| Золото | $4 812 | $4 724 | −1,83% | −2,5% | — |

| $/₽ | 76,05 | 75,53 | −0,69% | — | — |

| VIX | 19,58 | 18,71 | −4,44% | — | — |

На этой неделе нефть Brent выросла на 3,71% за пять дней — это отражает не столько фундаментальный спрос, сколько геополитическую премию: двойная блокада Ормуза не снимается. Биткоин прибавил 5,29% и протестировал $79 468, — криптовалютный рынок оживился на фоне общего risk-on настроения. Золото, напротив, потеряло 1,83%: деньги перетекали из защитных активов в рисковые на надеждах на перемирие. VIX снизился на 4,44% — волатильность продолжает отступать четвёртую неделю подряд.

Нетипичный момент — расхождение между нефтью и IMOEX. Исторически дорогая нефть позитивна для российского рынка через канал экспортных доходов. Но на этой неделе IMOEX снизился на 0,35%, несмотря на Brent выше $100. Разгадка — в решении ЦБ: ужесточённый прогноз по ставке перевесил нефтяной позитив, особенно для закредитованных эмитентов.

Лидеры и аутсайдеры

Лидеры РФ:

Газпром (GAZP) держался лучше рынка: на фоне падения индекса 24 апреля акции газового гиганта торговались около 123,93 ₽, теряя меньше широкого рынка, который проседал на 1,4%. Поддержку обеспечивает нефтегазовый контекст: Brent выше $100 исторически транслируется в повышенный спрос на российские энергоносители, а Газпром остаётся крупнейшим бенефициаром высоких цен на газ, привязанных к нефтяным котировкам. При этом дивидендный вопрос остаётся открытым: аналитики считают выплату за 2025 год маловероятной из-за недостаточного свободного денежного потока, что ограничивает дальнейший апсайд.

ФосАгро (PHOR) привлёк внимание повышенными объёмами торгов: дневной оборот составил 2,96 млрд руб. при среднем за 20 дней в 1,13 млрд руб. — превышение в 2,6 раза. Сельскохозяйственный сектор традиционно выигрывает в периоды геополитической нестабильности и роста цен на энергоносители: удобрения дорожают вслед за газом. Акции ФосАгро за неделю прибавили около 1%, что на фоне общего снижения IMOEX выглядит как относительная сила.

Аутсайдеры РФ:

ММК (MAGN) оказался в числе наиболее пострадавших от решения ЦБ — акции металлурга потеряли 3,3% только в пятницу. Объёмы торгов превысили 20-дневную среднюю в 3 раза, достигнув 2,55 млрд руб. Аналитик «Цифра брокер» Иван Ефанов указал, что ужесточение прогноза ЦБ усиливает опасения инвесторов в отношении акций металлургического сектора на фоне слабых отчётностей. Для ММК ситуация усугубляется тем, что чёрная металлургия испытывает давление снижающегося внутреннего спроса на фоне замедления строительства.

«Самолёт» — застройщик потерял более 4% в пятницу на фоне высокой долговой нагрузки: соотношение чистого долга к EBITDA выше 3. Решение ЦБ о том, что ставка не опустится ниже 14% в этом году, ударило по компании двойным рычагом: ипотечные ставки не снизятся достаточно для восстановления спроса, а стоимость обслуживания долга остаётся высокой. За неделю акции упали на 2,2%.

Лидеры США:

Intel (INTC) — безусловный герой недели на американском рынке. Акции взлетели на 24% в пятницу после публикации отчёта за Q1 2026: EPS $0,29 при прогнозе −$0,01, выручка $13,6 млрд с превышением ожиданий на 9,4%. Подразделение Data Center & AI принесло $5,1 млрд (+22% год к году), а AI-бизнес составил 60% общей выручки. Контракты с Google Cloud и участие в проекте Terafab Илона Маска дали рынку понять: Intel возвращается в гонку за ИИ не зрителем, а участником. С начала 2026 года акции выросли более чем на 120%.

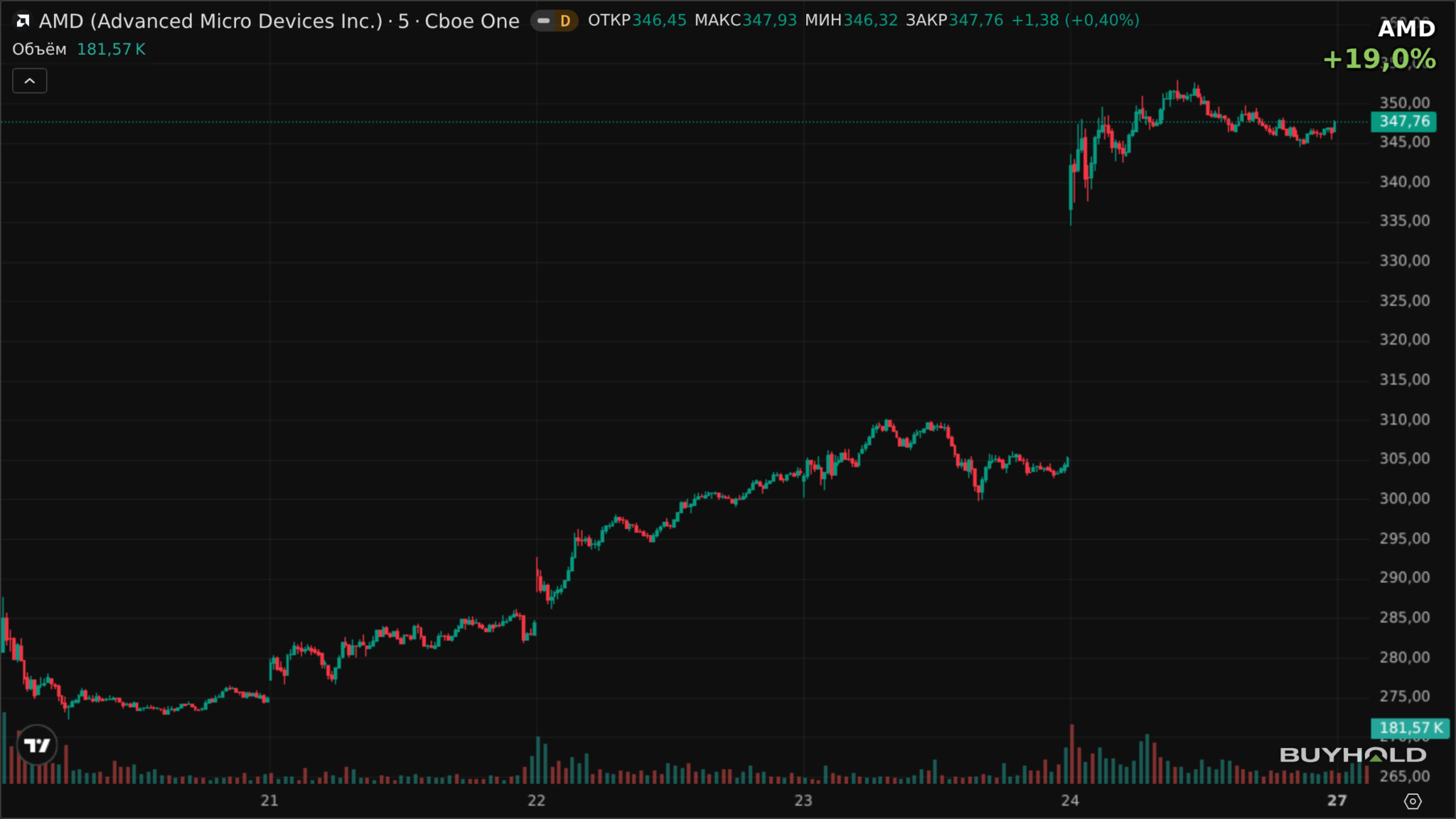

AMD (AMD) поймал попутный ветер от Intel — акции прибавили около 19% за неделю, из которых 13% пришлись на пятницу. Полупроводниковый сектор в целом пережил рекордный месяц: индекс SOX установил исторический рекорд — 17 дней роста подряд, прибавив 40% с 31 марта. Аналитики BTIG при этом предупреждают: SOX более 16% выше 50-дневной скользящей средней — в 85% аналогичных случаев индекс оказывался в минусе через 5 дней.

Аутсайдеры США:

ServiceNow (NOW) пережил худший день в истории компании: акции рухнули почти на 18% 23 апреля (на следующий день после отчёта), несмотря на то, что квартальные результаты превзошли прогнозы (выручка +22%, подписочная выручка $3,67 млрд). 24 апреля бумаги частично отскочили примерно на 5%. Причина падения — двойной удар: война в Иране заморозила крупные контракты на Ближнем Востоке (−75 б.п. к росту подписочной выручки), а закрытие сделки по покупке Armis за $7,75 млрд размоет операционную маржу на 75 б.п. и FCF-маржу на 200 б.п. Для IT-сектора это урок: геополитика влияет не только на нефть, но и на корпоративные IT-бюджеты.

Charter Communications (CHTR) установил антирекорд: −23% за один день, 52-недельный минимум $178,00. Потеря 120 000 интернет-подписчиков за квартал (вдвое больше, чем годом ранее) подтвердила: кабельные операторы проигрывают конкуренцию фиксированному беспроводному доступу (FWA) и оптоволокну. EPS $9,17 при ожидаемых $9,91. Светлое пятно — мобильный сегмент (+368 000 линий), но пока он не компенсирует отток.

Что делают крупные игроки

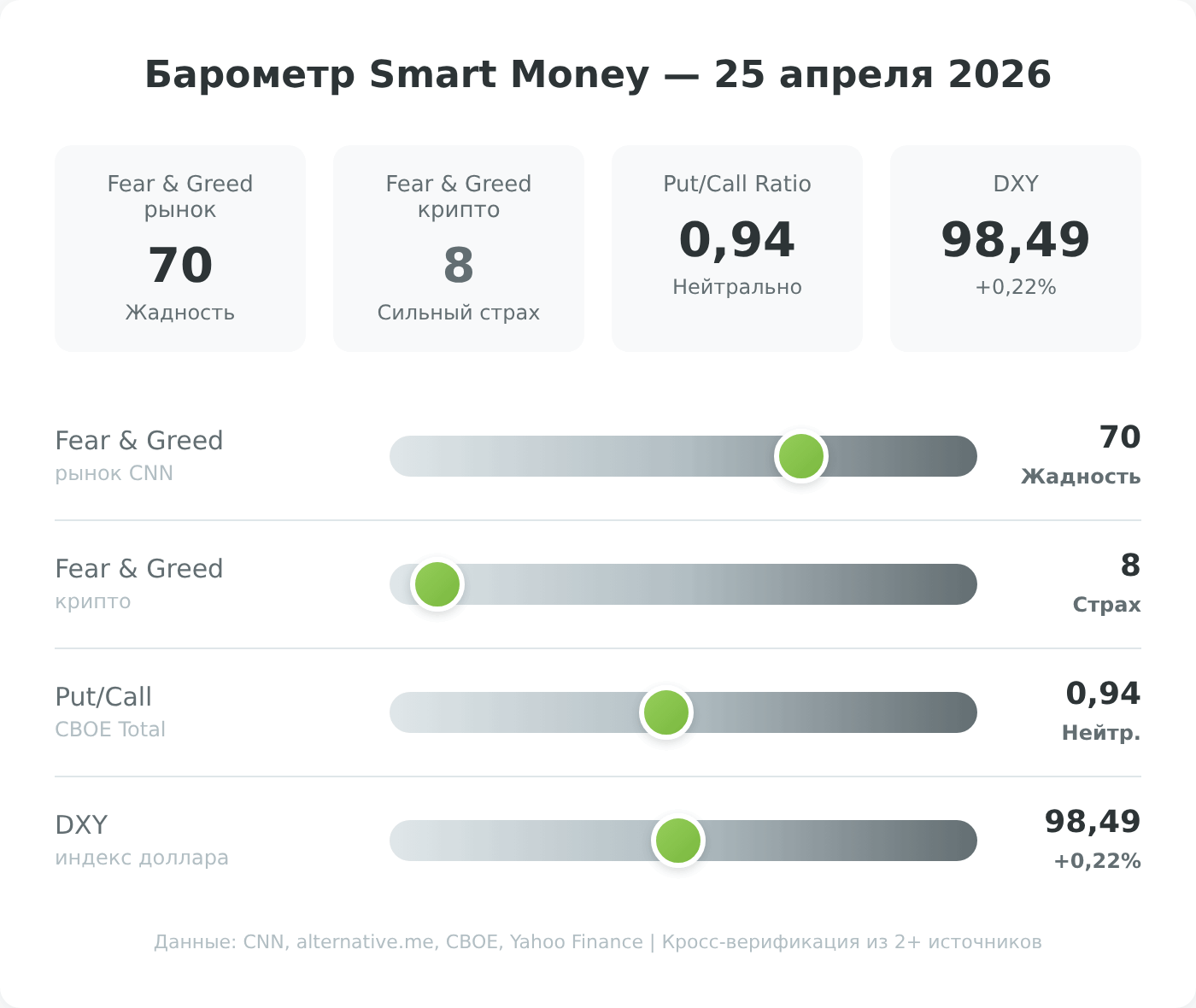

- CNN Fear & Greed Index за неделю подскочил на 28 пунктов и достиг отметки 70 — зона жадности. Ещё месяц назад индекс был на 15 (экстремальный страх). Три из семи компонентов — рыночный моментум, опционы и спрос на защитные активы — в зоне «экстремальной жадности». Бычий разворот в еженедельном опросе AAII подтверждает: бычий спред перевернулся с −11,1% на +11,6%, доля быков выросла с 31,7% до 46%

- .Контраст с крипторынком разительный: Fear & Greed для крипто — всего 8 из 100, «сильный страх». При этом Bitcoin за неделю прибавил 5,29% — одно из самых резких расхождений между ценой и настроениями за последний год. Исторически такие дивергенции (цена растёт, а sentiment остаётся в страхе) часто предшествовали продолжению роста: «стена страха» — это топливо для ралли, если цена не разворачивается.

- CBOE Total Put/Call Ratio на уровне 0,94 (21 апреля). При этом Equity Put/Call упал до 0,51 (23 апреля), что сигнализирует о выраженном бычьем настроении в акциях. SPX Put/Call при этом 1,25, — институционалы, хеджирующие через опционы на индекс, остаются осторожнее розницы.

- DXY (индекс доллара) вырос за неделю на 0,22% до 98,49. Движение невелико, но направление важно: укрепление доллара на фоне сильных данных PMI и ожиданий паузы ФРС давит на сырьевые валюты. Для рубля это дополнительный встречный ветер — впрочем, компенсированный пока налоговым периодом и нефтяными доходами.

- На Мосбирже зафиксированы аномалии объёмов: ПИК — объём в 3,7 раза выше среднего, Газпром — в 3,5 раза, ММК — в 3,0 раза, ФосАгро — в 2,6 раза, «Норникель» — в 2,5 раза. Такие всплески часто указывают на активность крупных игроков, особенно когда совпадают с ключевыми событиями (решение ЦБ, возобновление бюджетного правила).

- ETF-потоки подтверждают жадность: за неделю, завершившуюся 10 апреля, в американские ETF влилось $45,4 млрд, из них $12,4 млрд — только в SPY. QQQ привлёк $3 млрд за один день (20 апреля). При этом энергетический сектор (XLE) зафиксировал отток $1,2 млрд — фиксация прибыли после ралли нефтяных акций.

Валюты и сырьё

Доллар за неделю подешевел с 76,05 до 75,53 ₽ (−0,69%), евро — с 89,63 до 88,28 ₽ (−1,5%). Рубль получил поддержку от трёх факторов: налоговый период (апрельский НДД — налог на дополнительный доход от добычи нефти), продажи валюты ЦБ на 4,6 млрд руб./день и рекордная экспортная выручка от нефти дороже $100.

Однако с мая ситуация может измениться. Возобновление бюджетного правила означает, что Минфин начнёт покупать валюту и золото для ФНБ. Объём отложенных за март-апрель операций будет учтён в майских покупках — потенциально это десятки миллиардов рублей дополнительного спроса на валюту. Аналитики Альфа-Инвестиций ориентируются на 77–79 ₽ за доллар к концу апреля, SberCIB допускает ослабление до 80 ₽ в мае.

Нефть Brent за неделю выросла с $96,21 до $99,78 (+3,71%), внутринедельный диапазон $92–$102. Дисконт Urals к Brent, достигавший $30 в феврале, заметно сократился: по данным Argus Media, стоимость Urals при заключении сделок приближается к $115, а дисконт сузился до минимальных значений за 2026 год. При цене отсечения $59 за баррель разница между фактической ценой Urals и бюджетной — около $55 с каждого барреля, что трансформируется в сверхдоходы.

Золото потеряло 1,83% за неделю, снизившись с $4 812 до $4 724. Движение объясняется перетоком капитала в рисковые активы на фоне рекордов полупроводников и расширения перемирия. Исторически золото корректируется в периоды снижения VIX, но ормузская премия ограничивает глубину отката.

Регуляторика и налоги

ЦБ РФ снизил ставку до 14,5% и ужесточил прогноз — 24 апреля регулятор восьмой раз подряд снизил ключевую ставку. Новый прогноз средней ставки на 2026 год: 14–14,5% (ранее 13,5–14,5%). Для вкладчиков: ставки по депозитам продолжат снижаться. Средняя ставка по годовому вкладу в топ-20 банков уже 12,28%. Следующее заседание — 19 июня.

Минфин возобновляет бюджетное правило с мая — операции по покупке валюты и золота возобновятся досрочно (планировалось — с 1 июля). Объём майских покупок (включая отложенные за март-апрель) Минфин объявит 6 мая. Цена отсечения — $59 за баррель Urals. Для рубля это фактор ослабления: в мае может появиться дополнительный спрос на валюту на десятки миллиардов рублей.

Дедлайн 3-НДФЛ: 30 апреля — последний день подачи декларации за 2025 год. Обязательно для: физлиц с доходами от аренды, продажи активов, зарубежных брокерских счетов. За неподачу — штраф от 1 000 ₽.

Налог на вклады за 2025 год: уплата до 1 декабря 2026 — ФНС рассчитает автоматически. Необлагаемый порог — 210 000 ₽ (1 млн × 21%). На вкладе 3 млн ₽ под 17% годовой доход — 510 000 ₽, из них 300 000 ₽ облагается по ставке 13%: налог ~39 000 ₽.

Ставки НДФЛ по инвестдоходам — с 2025 года действуют две ставки: 13% (доход до 2,4 млн ₽) и 15% (свыше). Инвестиционный доход считается отдельно от зарплатного. Прогрессивная шкала до 22% — только для трудовых доходов.

Что это значит для разных типов инвесторов

| Инструмент | Ставка/доходность | Динамика за неделю |

|---|---|---|

| Вклады (топ-20 банков, 1 год) | 12,28% | −0,29 п.п. с 20 марта |

| Вклады (макс. предложения) | 14,5–17% | Ещё доступны, окно сужается |

| ОФЗ (длинные) | ~14% | Индекс RGBI откатился |

| IMOEX | — | −0,35% |

| S&P 500 (через ETF) | — | +0,67% |

| BTC | — | +5,29% |

| Золото | — | −1,83% |

| Brent (через фьючерсы) | — | +3,71% |

Для вкладчиков неделя стала ещё одним звонком: пять из топ-20 банков уже снизили ставки с начала апреля, средняя по годовому депозиту опустилась до 12,28%. Максимальные 17% ещё можно найти в небольших банках, но после решения ЦБ 24 апреля окно продолжит сужаться. Те, кто зафиксировал ставку ранее, сохраняют условия до конца срока — новые вкладчики получат меньше.

Для держателей российских акций неделя оказалась нейтральной по индексу (−0,35%), но болезненной в отдельных бумагах. Металлурги и закредитованные застройщики потеряли 2–4%, в то время как нефтегазовый сектор и энергетика держались лучше рынка. Ужесточённый прогноз ЦБ означает, что ставки останутся выше 14% весь год — это давит на стоимость капитала и затрудняет рост акций компаний с высоким долгом.

Для инвесторов в американский рынок неделя была позитивной: S&P 500 +0,67%, Nasdaq +1,72%, с рекордами по полупроводникам. Сезон отчётов показывает, что 88% компаний S&P 500 превышают ожидания — существенно выше 10-летнего среднего в 76%. При этом PMI сигнализирует о росте инфляции и невозможности снижения ставки ФРС летом — для рынка облигаций это давление, для акций пока терпимо.

Впереди: следующая неделя

- 28 апреля (Пн) — Совет директоров Татнефти рассмотрит финальные дивиденды за 2025 год (одна из ключевых дивидендных историй сезона)

- 28 апреля (Пн) — Consumer Confidence (USA), Richmond Fed Survey

- 30 апреля (Чт) — Первая оценка ВВП США за Q1 2026 + PCE Deflator (главный индикатор инфляции для ФРС) + Employment Cost Index

- 30 апреля (Чт) — Дедлайн подачи 3-НДФЛ за 2025 год для российских налогоплательщиков

- 1 мая (Пт) — Мосбиржа проводит дополнительную торговую сессию (09:50–19:00 мск)

- 6 мая (Вт) — Минфин объявит параметры майских валютных интервенций по бюджетному правилу (в 12:00)