Российский инвестор живёт в режиме хронической неопределённости — геополитика, санкции, циклы ужесточения и смягчения денежно-кредитной политики ЦБ, скачки нефти и рубля. В этой обстановке важно понимать, как поведёт себя портфель при следующем витке турбулентности. Инвестиции в кризис для частного инвестора — это не одна стратегия, а набор связанных решений: каким активам доверять, какие сигналы читать, как подготовить портфель ДО шторма и не сдать позиции на дне.

Ниже — практический гид по защитным и агрессивным подходам, разбор того, что показала история российских кризисов 1998, 2008, 2014 и 2020 годов, налоговые механизмы под кризисные условия и сквозной расчёт распределения капитала.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Природа кризиса: какие бывают и через какие фазы проходят

Экономический кризис — это не точечное событие, а процесс, у которого есть причины, фазы и характерная динамика поведения активов. Углублённое определение и классификация — в отдельном материале «Экономический кризис: что это, причины и последствия»; здесь сосредоточимся на той части, которая прямо влияет на портфельные решения.

Для инвестора практически значимы три типа кризисов:

- Циклический — закономерная фаза экономического цикла, который, по оценкам Bridgewater Associates, в среднем занимает 10–12 лет и завершается рецессией. Такой кризис предсказуем по своей сути, и портфель к нему можно готовить заранее.

- Структурный — следствие накопленных дисбалансов в финансовой системе (пузырь на рынке ипотеки в 2008 году, дотком в 2000-м). Он бьёт сильнее циклического и оставляет долгие шрамы: индексу S&P 500 понадобилось около 7 лет на восстановление после краха доткомов.

- Геополитический и санкционный — внешний шок: 1998 год, 2014-й, 2022-й. Для российского инвестора это самый болезненный тип, потому что вместе с обвалом цен к нему добавляются ограничения доступа к инструментам.

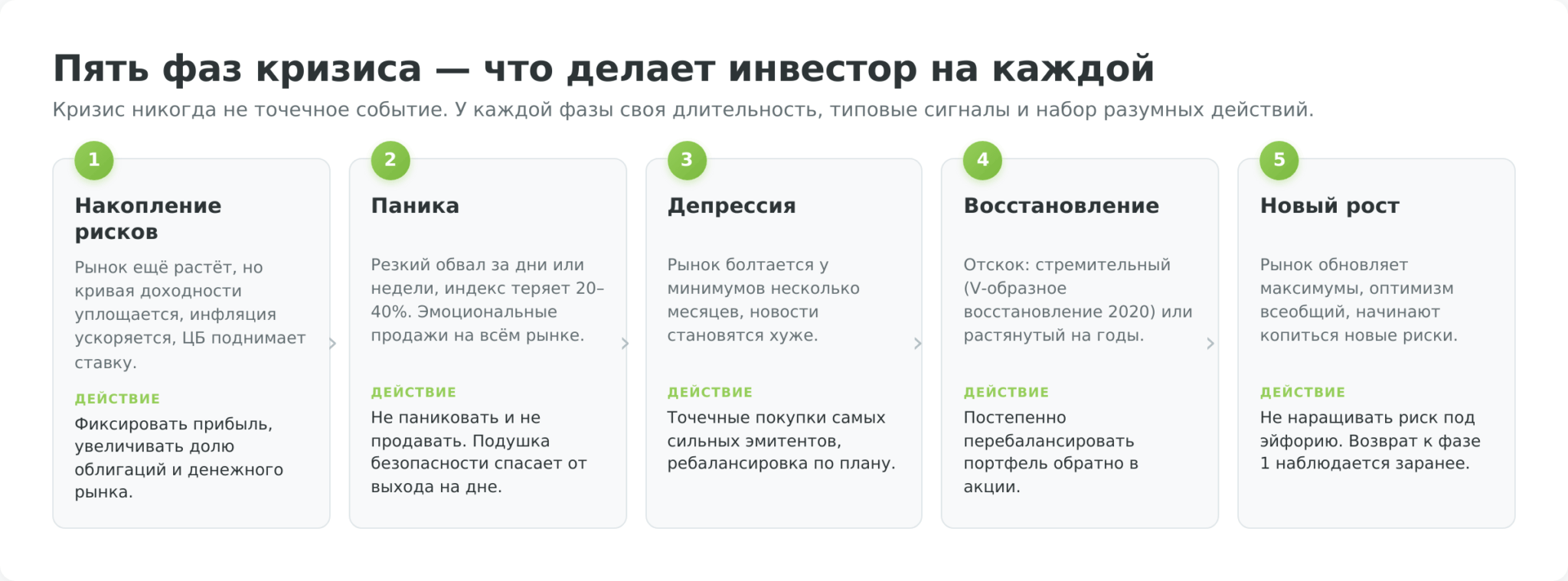

Любой кризис проходит пять фаз, на каждой инвестор делает разные действия:

- Накопление рисков — рынок ещё растёт, но кривая доходности уплощается, инфляция ускоряется, ЦБ поднимает ставку. На этой фазе портфель уводят в защиту: фиксируют прибыль, увеличивают долю облигаций и денежного рынка.

- Паника — резкий обвал за дни или недели, индекс может терять 20–40%. Действие — не паниковать и не продавать; держать подушку безопасности, чтобы не пришлось выходить на дне.

- Депрессия — рынок болтается у минимумов несколько месяцев, новости становятся хуже. На этой фазе начинают точечные покупки самых сильных эмитентов.

- Восстановление — отскок может быть стремительным (V-образное восстановление 2020 года) или растянутым на годы; портфель постепенно перебалансируют обратно в акции.

- Новый рост — рынок обновляет максимумы, накапливаются новые риски, цикл начинается заново.

Сигналы приближающегося кризиса: что считывать инвестору

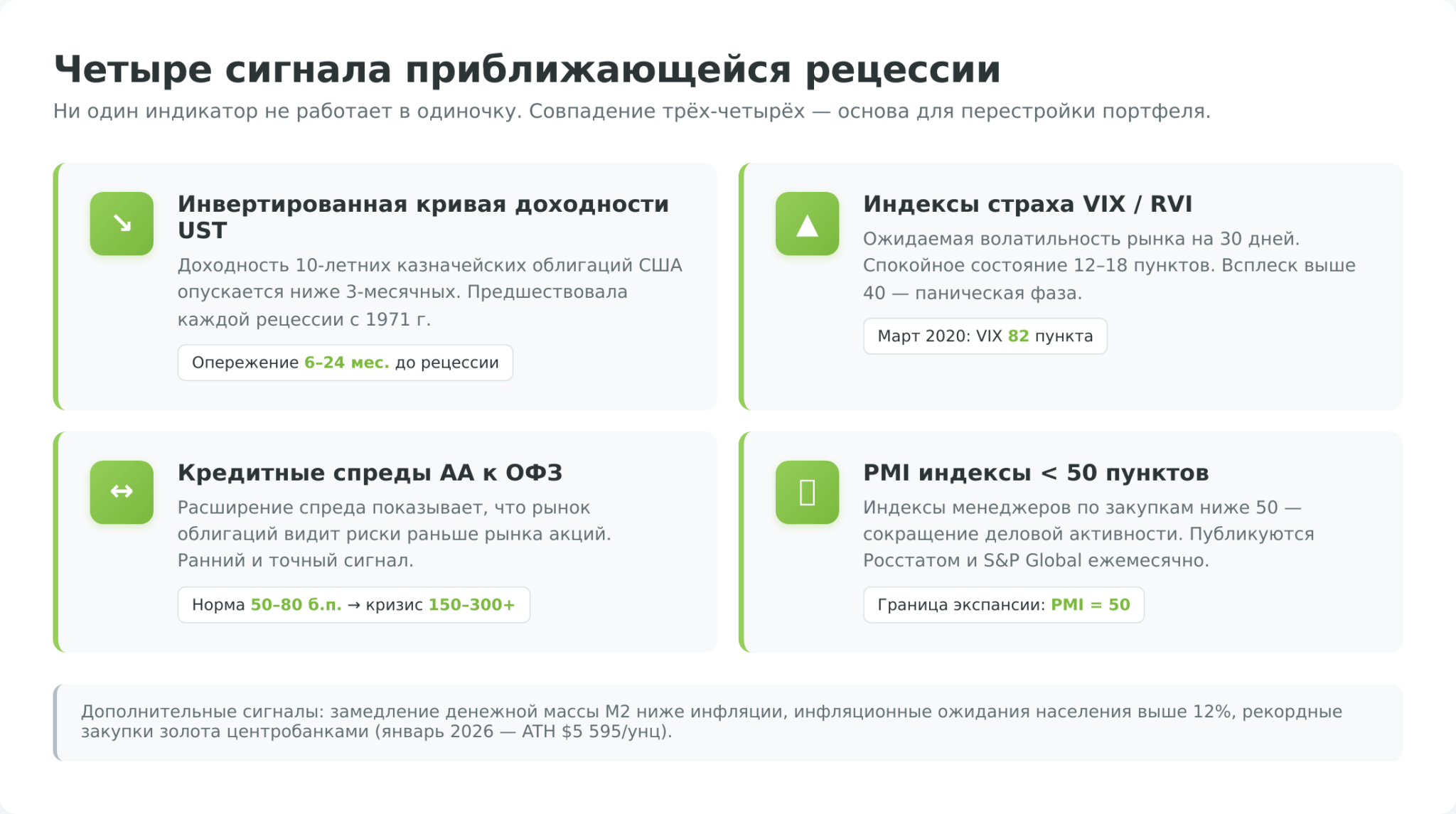

Кризис почти никогда не случается «вдруг» — за ним стоят месяцы накопления дисбалансов, которые отражаются в конкретных макропоказателях. Ни один индикатор не работает в одиночку, но их комбинация даёт инвестору фору в несколько месяцев, чтобы успеть перестроить портфель.

- Инвертированная кривая доходности казначейских облигаций США — самый известный из индикаторов рецессии. Когда доходность 10-летних UST падает ниже 3-месячных, рынок ждёт быстрого снижения ставки ФРС, что традиционно означает скорое замедление экономики. По данным исследования ФРС, инверсия предшествовала каждой рецессии в США с 1971 года, опережая её на 6–24 месяца. Точность не абсолютная: инверсия октября 2022-го так и не вылилась в полноценную рецессию к маю 2026-го — но игнорировать сигнал всё равно опрометчиво.

- Индексы страха VIX и RVI измеряют ожидаемую волатильность рынка на ближайшие 30 дней. VIX для S&P 500 спокойно держится у 12–18 пунктов в нормальные годы и взлетает выше 40 в моменты паники (марта 2020 года — 82). Российский аналог RVI рассчитывает Московская биржа на основе опционов на индекс RTS — его всплески выше 50 в 2014, 2020 и 2022 годах точно совпадали с фазой паники на iMOEX.

- Кредитные спреды корпоративных облигаций к ОФЗ расширяются, когда инвесторы начинают сомневаться в платёжеспособности эмитентов: спред AA-эшелона к ОФЗ растёт с 50–80 базисных пунктов до 150–300. Это ранний сигнал, что рынок облигаций видит риски, которых пока не видит рынок акций. PMI индексы (Purchasing Managers’ Index) ниже 50 пунктов означают сокращение деловой активности — Росстат и S&P Global публикуют российские PMI ежемесячно.

Ни одна из этих метрик не предсказывает кризис с точностью календаря. Но если три-четыре сигнала сходятся одновременно (инверсия + растущий VIX + расширение спредов + замедление PMI), вероятность серьёзной коррекции в горизонте 6–12 месяцев становится практической, а не теоретической.

Подготовка к кризису: что сделать ДО его начала

Главная ошибка частного инвестора — начинать готовить портфель тогда, когда обвал уже идёт. К этому моменту защитные активы дорожают, валютные пары двигаются против рубля, а ликвидность стоит дороже всего. Подготовка к следующему кризису делается на спокойном рынке.

Финансовая подушка безопасности — фундамент, без которого не имеют смысла никакие инвестиционные решения. Размер — 3–6 месячных расходов на текущие нужды, хранение — на накопительном счёте или коротком вкладе с возможностью досрочного снятия. Логика прямо связана с кризисом: если резерв есть, в момент обвала инвестор не вынужден продавать акции на дне, чтобы покрыть бытовые расходы. Если резерва нет — кризис превращает бумажный убыток в реализованный. Подробно о том, как её собрать и где хранить, — в материале «Финансовая подушка безопасности».

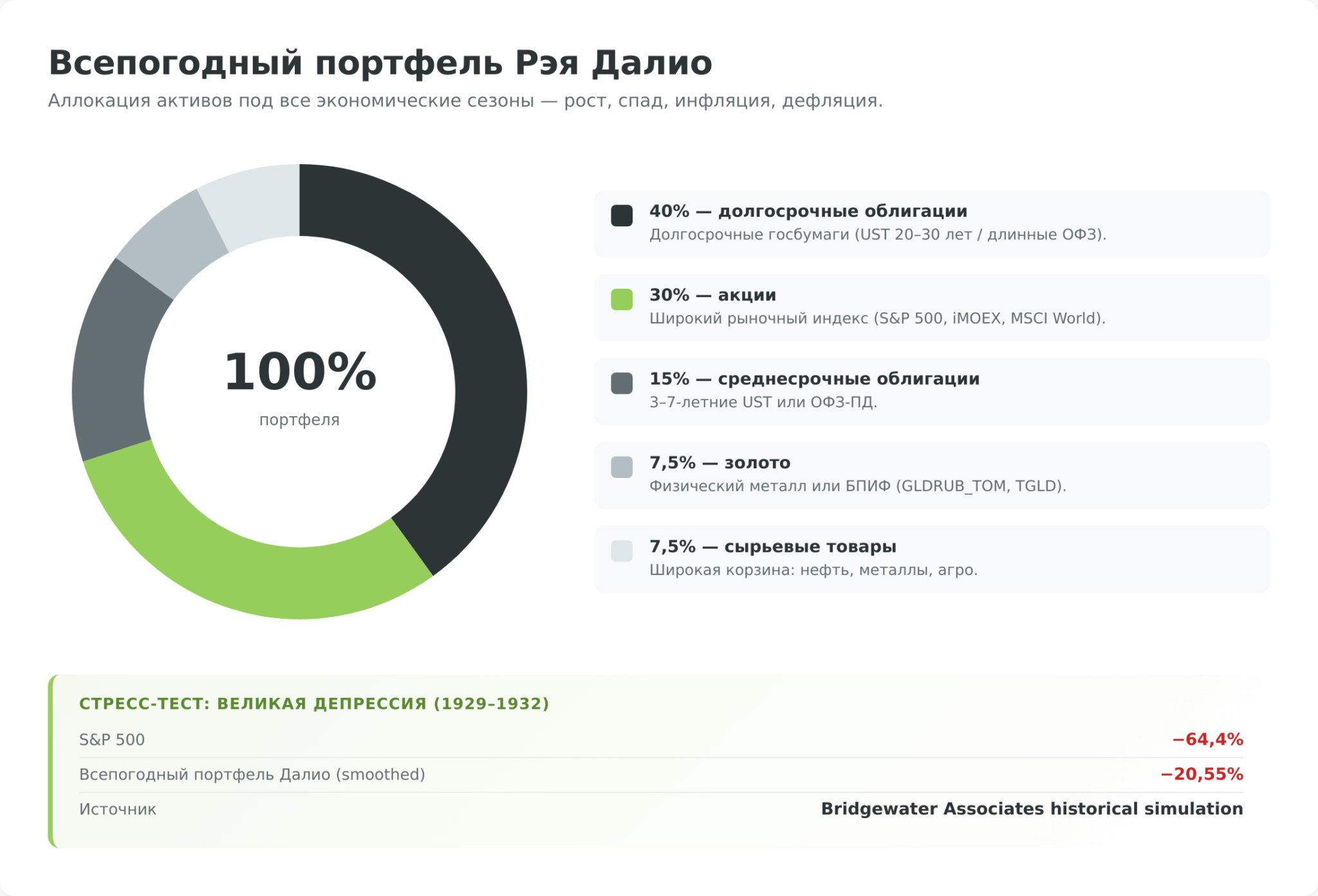

Аллокация активов определяет 80–90% долгосрочной доходности портфеля по результатам классического исследования Бринсона. Простейшая модель — 60% акций / 40% облигаций — переживает большинство циклических кризисов с потерей 20–25% в худшие годы и полным восстановлением за 2–3 года. Более устойчивый вариант — всепогодный портфель Рэя Далио: 40% долгосрочных облигаций, 30% акций, 15% среднесрочных облигаций, по 7,5% — золото и сырьевые товары. По историческому моделированию Bridgewater, в период Великой депрессии такой портфель потерял бы 20,55% против −64,4% у S&P 500.

Диверсификация работает на трёх уровнях. По классам активов (акции, облигации, золото, недвижимость, деньги) — это страховка от плохой работы одного класса. По валютам (рубль, юань, доллар через замещающие облигации) — защита от резкой девальвации. По юрисдикциям — для российского инвестора в 2026 году это уже сложно (доступ к иностранным площадкам ограничен), но часть капитала через дружественные брокеры в Казахстане или ОАЭ остаётся вариантом. Подробнее о принципах — в материале «Диверсификация рисков в инвестициях».

Ребалансировка — операционный механизм, который превращает аллокацию из идеи в работающую систему. Принцип простой: раз в год (или при отклонении доли любого класса больше чем на 5% от целевой) инвестор продаёт то, что выросло, и покупает то, что упало. В кризис это означает принудительную покупку дешёвых акций на деньги от подорожавших облигаций или денежного рынка — то самое «покупай страх», которое психологически почти невозможно делать без формальной системы. Механика и календарь — в статье «Ребалансировка портфеля».

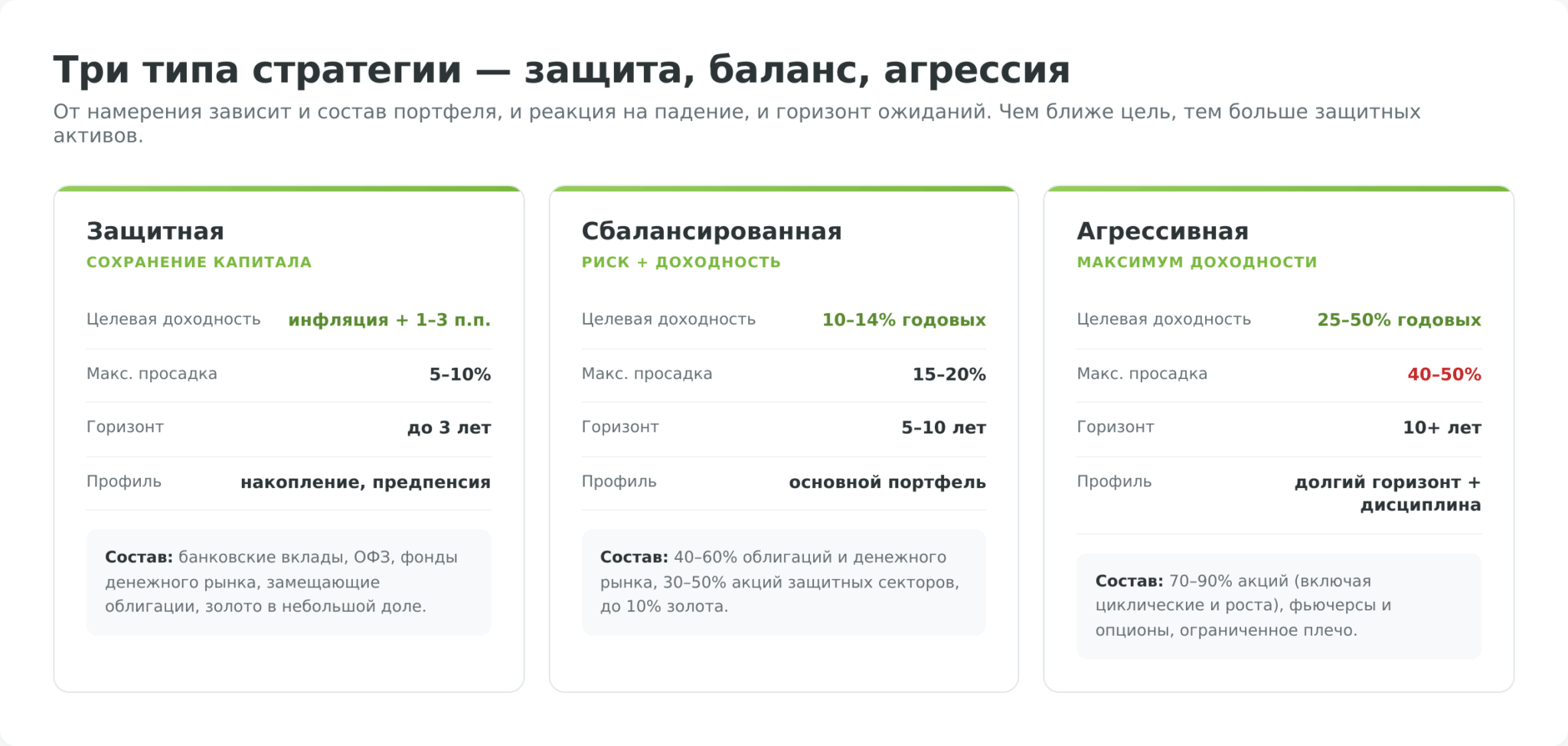

Три типа стратегии: защита, баланс, агрессия

Прежде чем выбирать конкретные активы, инвестор определяется со стратегическим намерением. От него зависит и состав портфеля, и реакция на падение, и горизонт ожиданий. Существуют три устойчивых подхода, и они различаются не только степенью риска, но и психологическим контрактом, который инвестор заключает сам с собой.

- Защитная стратегия ставит во главу угла сохранение покупательной способности капитала. Целевая доходность — на 1–3 процентных пункта выше инфляции, реальная доходность не уходит в отрицательную зону, а в худшие годы портфель проседает не более чем на 5–10%. Состав — банковские вклады, ОФЗ, фонды денежного рынка, золото в небольшой доле, замещающие облигации для валютной защиты. Эта стратегия подходит инвесторам с горизонтом до 3 лет, тем, кто откладывает на первый взнос за квартиру, и людям предпенсионного возраста. Углублённо — в материале «Консервативные инвестиции».

- Сбалансированная стратегия ищет компромисс: 40–60% облигаций и инструментов денежного рынка, 30–50% акций защитных секторов и компаний с устойчивыми дивидендами, до 10% золота. Целевая доходность — 10–14% годовых в среднем по циклу, просадки в плохие годы достигают 15–20%. Горизонт — 5–10 лет, и инвестор готов спокойно пережить пару падений, не сбрасывая позиции.

- Агрессивная стратегия сознательно принимает повышенный риск ради потенциальной доходности 25–50% годовых на восстановительной фазе кризиса. Доля акций — 70–90%, добавляются фьючерсы, опционы, левередж. В неудачный год портфель может потерять 40–50%, и инвестор должен быть готов держать эту просадку 2–3 года, не паникуя. Подходит тем, у кого долгосрочный горизонт (10+ лет), стабильный регулярный доход помимо инвестиций и психологическая способность смотреть на красные цифры без поспешных действий. О принципах активного подхода — «Активные инвестиции».

Реальный портфель почти всегда — смесь подходов. Базовый совет, который выдерживает любые рыночные циклы: чем ближе цель по времени, тем больше доля защитных активов. Универсальной идеальной пропорции не существует — отбор делают исходя из возраста, размера капитала, дохода и личной терпимости к просадкам.

Защитные активы для российского инвестора в 2026 году

Защитные активы — это инструменты, которые в кризис либо растут, либо падают существенно меньше рынка акций. Для российского инвестора в 2026 году набор сузился по сравнению с доковидной эпохой (часть иностранных бумаг заморожена в Euroclear, доступ к Interactive Brokers закрыт без квалифицированного статуса), но локальный рынок предлагает достаточно вариантов, чтобы собрать устойчивый портфель. Ниже — восемь классов, отсортированных от самых консервативных к умеренно рисковым.

Критерий отбора: исторически положительная или нейтральная динамика в кризисные годы (1998, 2008, 2014, 2020) и доступность для резидента РФ через российских брокеров без статуса квалифицированного инвестора.

Банковские вклады и страхование АСВ

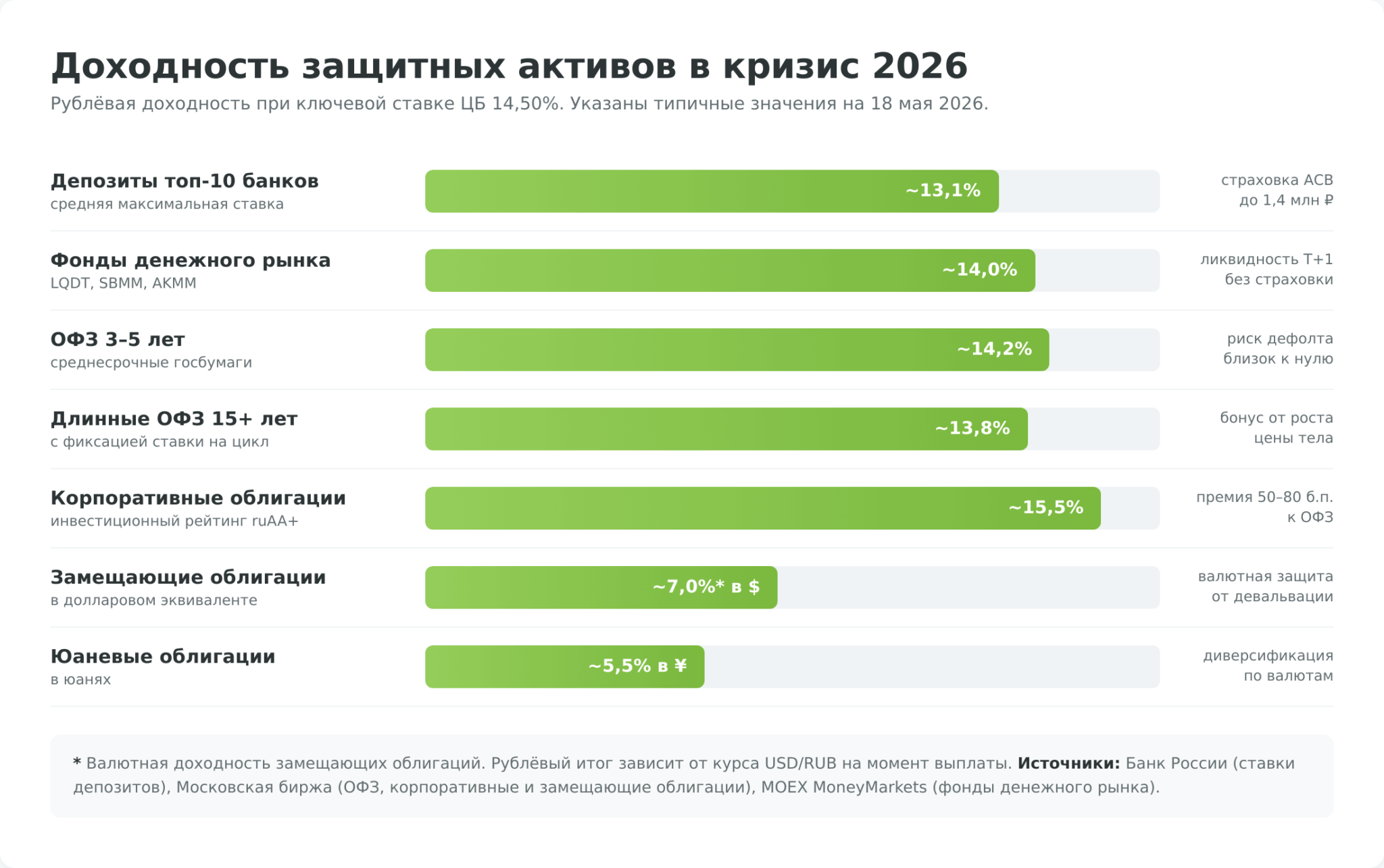

Депозит — самый простой и наименее доходный инструмент. На 5 мая 2026 года средняя максимальная ставка по топ-10 банков, по данным ЦБ РФ, составила 13,06% годовых по коротким срокам и около 11,6% по вкладам свыше года — ставки скорректировались после снижения ключевой до 14,50% 24 апреля. Отдельные акционные продукты с ограничениями по сумме и сроку доходят до 18–22%, но реальная средневзвешенная по портфелю обычно совпадает со средней по рынку.

Главное преимущество вклада в кризисном контексте — государственная гарантия. Агентство по страхованию вкладов возмещает до 1,4 млн ₽ на одного вкладчика в одном банке (ФЗ-177 от 23.12.2003 «О страховании вкладов в банках РФ», действующая редакция). Если кризис приводит к отзыву лицензии у банка, в течение 14 дней АСВ выплачивает компенсацию.

Логика следующая: суммы свыше 1,4 млн ₽ нужно разносить по разным банкам или переводить в иные инструменты — гарантия страхования теряет смысл на крупных вкладах. Налог: проценты, превышающие порог «1 млн ₽ × максимальная ключевая ставка года», облагаются НДФЛ 13% (15% с части свыше 2,4 млн ₽ инвестиционного дохода).

ОФЗ и обратная связь со ставкой ЦБ

Облигации федерального займа — долговые расписки Минфина РФ, по которым риск дефолта практически нулевой. Механика устройства, виды (ОФЗ-ПД, ОФЗ-ПК, ОФЗ-ИН) и принципы покупки разобраны в материале «Что такое ОФЗ»; здесь о том, что специфично кризису.

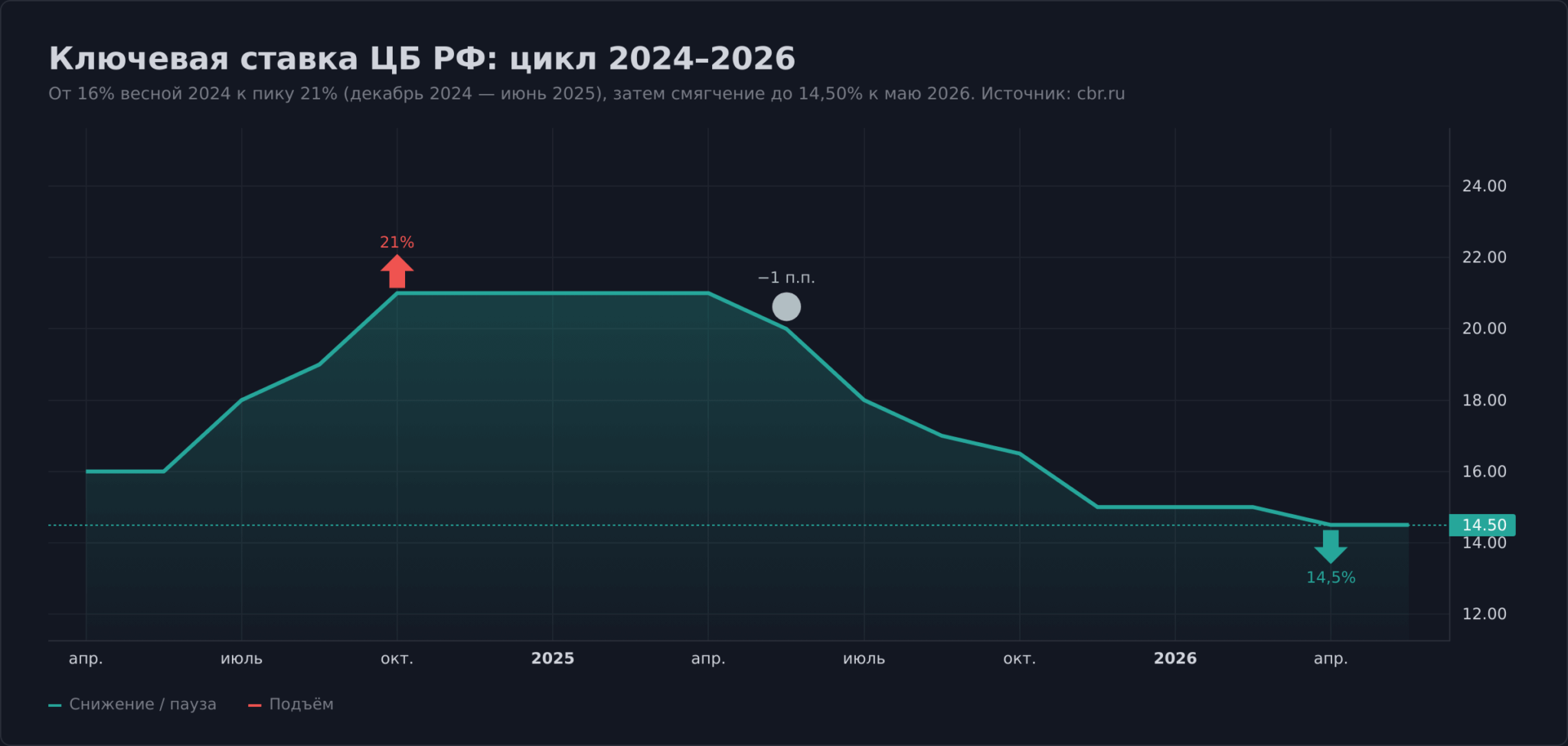

Ключевая идея — обратная связь с ключевой ставкой. Когда ЦБ поднимает ставку (как было летом 2024-го с 16% до 21%), цены ранее выпущенных ОФЗ падают, потому что их фиксированный купон становится менее привлекательным относительно новых выпусков с более высокими ставками. Когда ставка снижается, цены ОФЗ растут, и держатели длинных бумаг получают двойной доход — купон плюс прирост тела облигации. На 18 мая 2026 индекс RGBI закрепился около 119,8 пункта, длинные ОФЗ (15+ лет) дают доходность к погашению 13,74–13,88%, среднесрочные — 14,00–14,37% по данным Московской биржи.

В кризисном контексте ОФЗ играют две роли. На фазе ужесточения ставки (накопление рисков) короткие ОФЗ или ОФЗ-флоатеры с плавающим купоном защищают от роста ставки. На фазе разворота вниз (восстановление) длинные ОФЗ позволяют зафиксировать высокую доходность на 10–15 лет вперёд и заработать дополнительные 15–25% на росте цены тела. Текущая ставка 14,5% с прогнозом ЦБ на снижение до 8–10% к 2027 году — окно для покупки длинных ОФЗ инвесторами с горизонтом 5+ лет.

Корпоративные облигации с инвестиционным рейтингом

Корпоративные облигации платят купон выше ОФЗ — премию за кредитный риск эмитента. В обычные годы спред облигаций крупнейших российских компаний (Сбер, Газпром, ЛУКОЙЛ, РЖД) к сопоставимым по дюрации ОФЗ держится около 50–80 базисных пунктов; в кризис расширяется до 150–300 и выше — это и сигнал, и возможность. Подробное руководство по работе с этим классом — в статье «Корпоративные облигации».

Защитная роль корпоративных облигаций сохраняется только при двух условиях: инвестиционный рейтинг от ruAA+ и выше у российских агентств (АКРА, Эксперт РА) и диверсификация по 8–12 эмитентам разных отраслей. В кризис 2008–2009 годов из обращения вылетело более 70 эмитентов сегмента B и ниже — отсюда правило: для защиты капитала второй и третий эшелон не подходят, даже если купон выше на 3–5 процентных пунктов. Низкорейтинговые «мусорные» бумаги — это уже не защитный класс, а спекулятивный.

Фонды денежного рынка: LQDT, SBMM, AKMM

Фонды денежного рынка — относительно новый, но за последние два года ставший базовым инструмент для российского инвестора. Механика: фонд ежедневно размещает средства в операциях обратного РЕПО под ставку Mosprime/RUONIA, фактически приближенную к ключевой ставке ЦБ. На 18 мая 2026 года совокупные активы фондов на Московской бирже превысили 1,6 трлн ₽, число пайщиков — 2,5 млн человек.

Три крупнейших фонда — LQDT (ВИМ Ликвидность, СЧА ~632 млрд ₽, комиссия 0,29%), SBMM (Первая — Фонд Сберегательный, ~309 млрд ₽, комиссия 0,299%) и AKMM (Альфа-Капитал Денежный рынок, ~303 млрд ₽, комиссия 0,69%). Текущая доходность по данным фондов — около 14% годовых после комиссий, в начале 2026 года давали 15–16%, к концу года при ожидаемом снижении ставки ЦБ до 12% доходность опустится автоматически.

В кризисном контексте у фондов денежного рынка две функции:

- Парковка кэша во время паники: пока акции падают, деньги в LQDT/SBMM продолжают приносить ставку денежного рынка, а пай можно продать в любой биржевой день с расчётом T+1 без потери накопленной доходности.

- Альтернатива короткому вкладу: банк блокирует средства до конца срока (или пересчитывает по ставке «до востребования» при досрочном снятии), фонд этой проблемы не имеет. Минусы: нет страхования АСВ, доходность падает синхронно со снижением ключевой ставки, в момент очень резкого роста ставки возможны микропросадки тела пая на 0,1–0,3%.

Замещающие и юаневые облигации: валютная защита без SWIFT

После заморозки иностранных бумаг через Euroclear в марте 2022 года и санкций против Мосбиржи в 2024-м прямой доступ к долларовым активам для большинства российских инвесторов закрылся. Российская юрисдикция ответила выпуском двух классов валютных облигаций, торгующихся за рубли на МосБирже: замещающие (выпущены вместо заблокированных евробондов с теми же параметрами — номинал в долларах, выплаты в рублях по курсу ЦБ) и юаневые (номинал в CNY, выплаты также в рублях по курсу).

Доходность к погашению — 5–9% годовых в валютном эквиваленте для замещающих и 4–7% в юанях для юаневых, по данным Московской биржи. Это меньше, чем у рублёвых ОФЗ (13–14%), но облигации защищают капитал от девальвации рубля. Сценарий простой: если рубль падает с 90 до 130 за доллар (как в 2014-м), долларовый номинал пересчитывается, и держатель получает +44% курсовой переоценки сверх купона. Эмитенты — Газпром, Совкомфлот, ЛУКОЙЛ, ВЭБ, Минфин РФ (юаневые ОФЗ — анонсированы выпуском в ноябре 2025).

Замещающие облигации первого эшелона ликвидны — спред 0,1–0,3%; бумаги второго и третьего эшелона торгуются плохо, выйти из них в момент паники по разумной цене сложно. Налоговая база считается в рублях, и при девальвации возникает рублёвая прибыль от курсовой переоценки, облагаемая НДФЛ 13/15% — даже если в долларовом эквиваленте инвестор остался при своих. ЛДВ на эти бумаги применяется (3 года владения), что снимает налог в пределах 3 млн ₽/год.

Золото: БПИФ, ОМС, слитки, монеты

Золото в 2026 году обновило исторический максимум — в конце января цена тройской унции достигла $5 595, на 7 мая металл торговался около $4 686. Драйверы — закупки центробанков на фоне геополитической напряжённости, ожидаемое снижение ставок ФРС, ослабление доллара.

Подробный консенсус прогнозов крупнейших банков на 2026 — в материале «Золото на $5 000: консенсус банков», общее устройство рынка — в статье «Инвестиции в золото».

Российский инвестор имеет четыре способа доступа. БПИФ на золото на Мосбирже (тикеры GLDRUB_TOM, TGLD, AKGD) — самый ликвидный вариант с комиссией 0,4–1,1% в год, покупается через любого брокера в один клик. Обезличенные металлические счета (ОМС) — банковский продукт, цена привязана к спотовой котировке ЦБ РФ, страховки АСВ нет. Слитки золота — с 2022 года физлица покупают без НДС (Закон от 09.03.2022 № 47-ФЗ), но между ценой покупки и продажи у банков спред 8–15%. Инвестиционные монеты (Георгий Победоносец, Червонец) — также без НДС, спред меньше, но требуется хранение.

Доля золота в антикризисном портфеле — 5–15%. Это страховка, не основной инструмент: после максимума 2011 года унция стагнировала почти 9 лет до 2020-го, и за это время S&P 500 утроился.

Защитные акции российского рынка

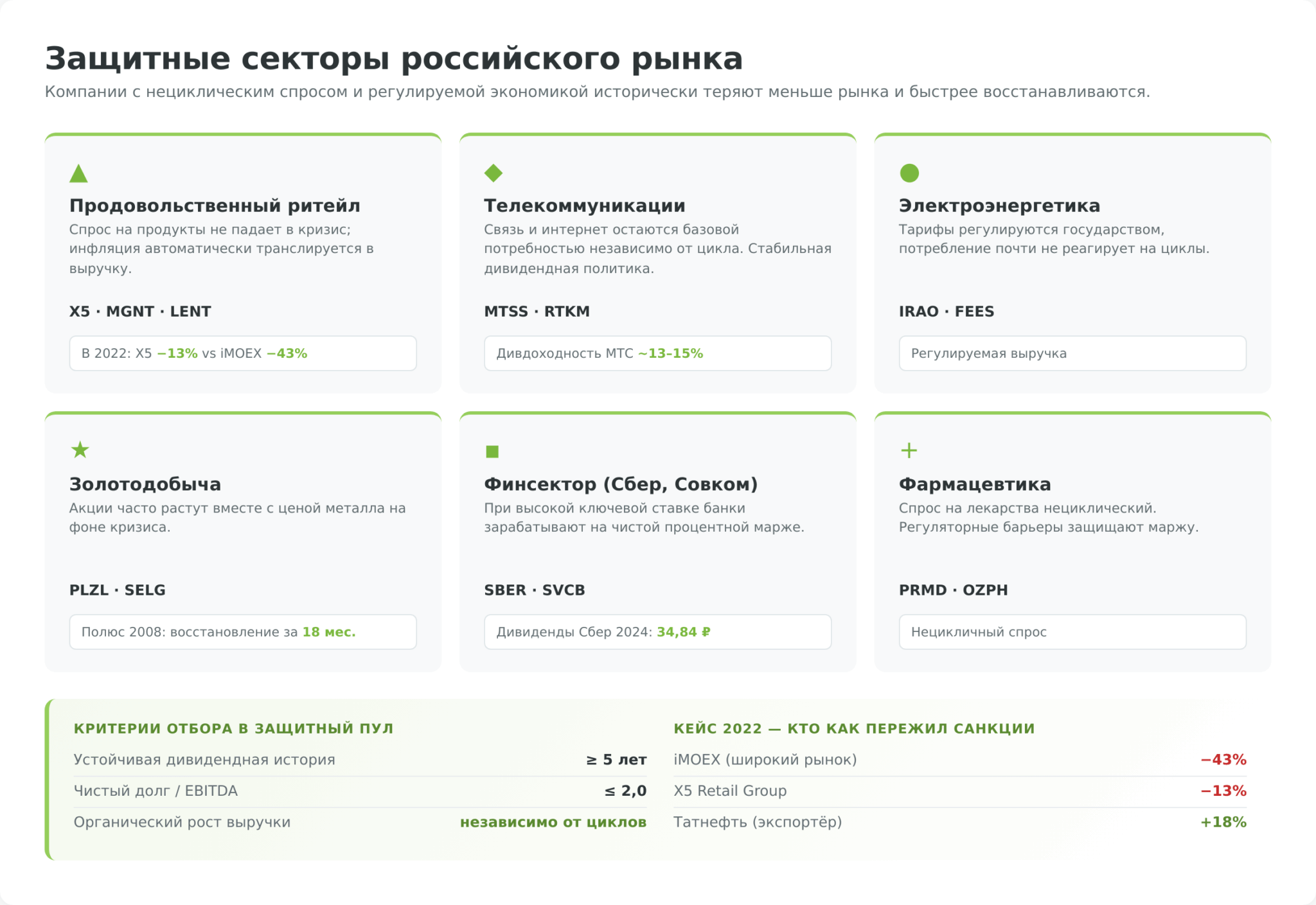

Не все акции одинаково страдают в кризис. Компании с устойчивым спросом на продукцию, низкой долговой нагрузкой и стабильным денежным потоком теряют меньше рынка и быстрее восстанавливаются. Для российского рынка к таким относятся пять-шесть отраслей.

Продовольственный ритейл — X5 Retail Group (тикер X5 после переезда в РФ в начале 2025-го), Магнит (MGNT), Лента (LENT). Спрос на продукты не падает в кризис, а инфляция автоматически транслируется в выручку. В 2022 году X5 потерял за год всего 13% против −43% у iMOEX.

Телекоммуникации — МТС (MTSS), Ростелеком (RTKM): связь и интернет остаются базовой потребностью, дивиденды МТС за 2024 год составили 35 ₽ на акцию (доходность ~16% к текущей цене), на 2026 год компания сохраняет ориентир «не менее 35 ₽».

Электроэнергетика и коммунальный сектор — ИнтерРАО (IRAO), Россети (FEES): тарифы регулируются государством, потребление электричества почти не реагирует на циклы. Подробнее — в обзоре «Инвестиции в электроэнергетику».

Золотодобыча — Полюс (PLZL), Селигдар (SELG): акции часто растут вместе с ценой металла на фоне кризиса. В 2008-м Полюс восстановился за 18 месяцев против 5 лет у индекса.

Дивидендные фишки финансового сектора — Сбер (SBER), Совкомбанк (SVCB): при высокой ключевой ставке банки зарабатывают на чистой процентной марже, дивиденды Сбера за 2024 год составили 34,84 ₽ на акцию (доходность ~12% к цене).

Фармацевтика — Промомед (PRMD), Озон Фармацевтика (OZPH): спрос на лекарства нециклический.

Недвижимость и ЗПИФ

Прямая покупка квартиры — традиционный защитный актив в кризис, но с оговорками: в 2008-2009 московская недвижимость потеряла около 30% в долларах, в 2014-2015 — ещё 40%, восстановление заняло годы. Прямая ликвидность низкая, и если в кризис понадобились деньги, продать квартиру за пару недель без скидки 10–20% невозможно.

ЗПИФ недвижимости — компромисс: пай торгуется на Мосбирже, инвестор получает арендный доход и переоценку, минимальный порог входа — от 10–50 тыс. ₽. Рынок ЗПИФН на 2025 год вырос с 500 до 700 млрд ₽ за три квартала. Конкретные тикеры, доходности и риски — в материалах «ЗПИФ недвижимости» и «Рентный фонд: что это».

Уроки российских кризисов: 1998, 2008, 2014, 2020

Четыре крупных кризиса последних 28 лет дают российскому инвестору достаточно материала, чтобы понять, какие активы выручают, а какие добивают портфель. Каждый из этих эпизодов был структурно разным, и общие выводы складываются именно из различий.

1998 — дефолт по ГКО и крах рубля. Самый болезненный системный кризис в постсоветской истории: 17 августа правительство объявило дефолт по внутреннему долгу, рубль рухнул с 6 до 24 за доллар к концу года, индекс ММВБ за весь 1998-й потерял около 85% от пиков 1997 года, банковская система частично легла. Что спасало: валютные сбережения (доллар или валютный вклад в иностранном банке); физическое золото в слитках и монетах; недвижимость в крупных городах — после паники быстро восстановилась в долларах. Что убивало: ГКО, валютные кредиты под рублёвый доход, рублёвые вклады в обанкротившихся банках без страховки (АСВ ещё не существовало — появилось в 2004 году по ФЗ-177).

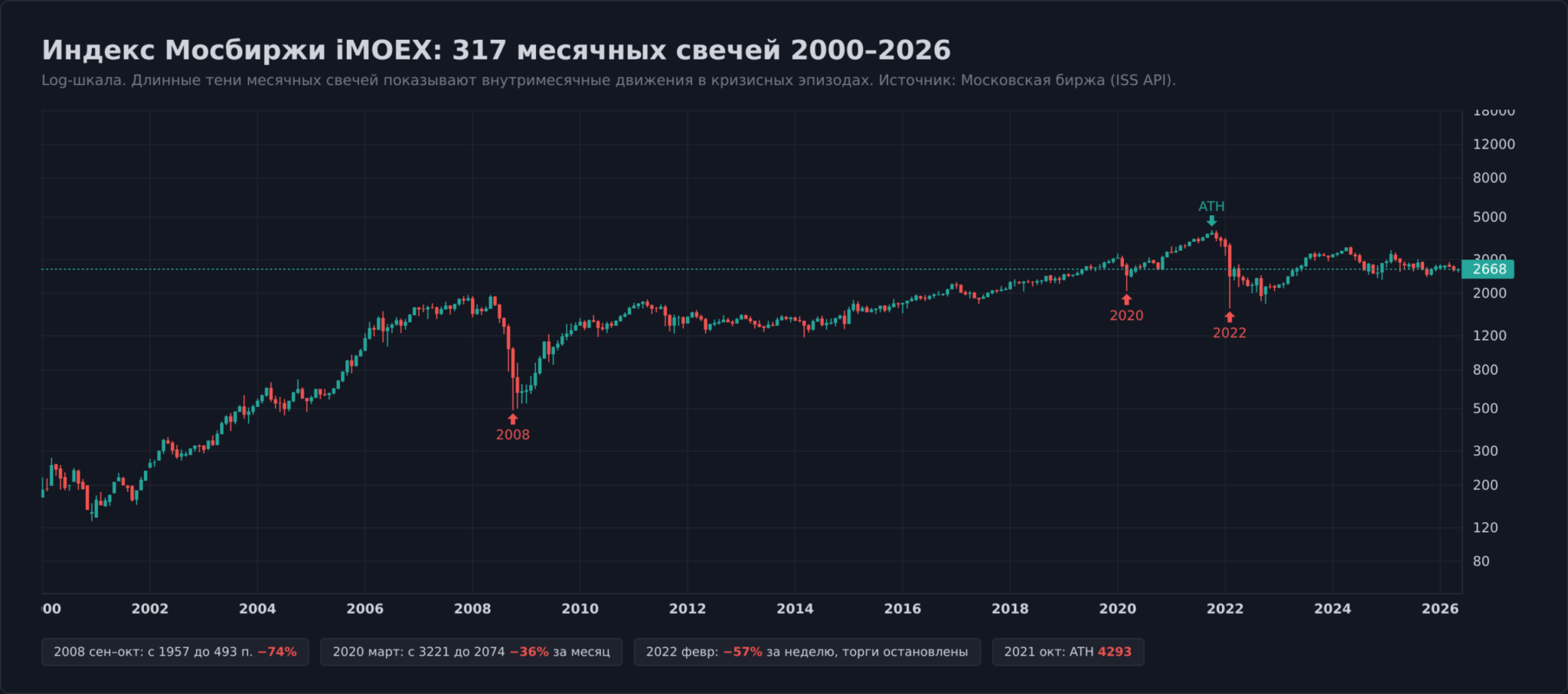

2008 — глобальный финансовый кризис. С пика мая 2008 года (~1966 пунктов 19 мая) индекс ММВБ обвалился до минимума 493,6 пунктов к 28 октября — падение около 75% за 5 месяцев, синхронно с обвалом мировых рынков. Нефть рухнула со $147 до $36 за баррель. Особенность кризиса: восстановление было быстрым — к концу 2009-го индекс отыграл около 130% от низов, акции Газпрома, ЛУКОЙЛа и Сбера выросли в 2–3 раза за год. Золото в этом эпизоде защитило слабо — упало вместе с другими активами в фазу паники (с $1000 до $720), но к 2011 году вышло на $1900. Углублённый разбор причин и хронологии — в материале «Мировой кризис 2008 года».

2014 — санкции и нефтяной шок. Геополитический кризис, начавшийся с Крыма и расширения санкций, наложился на падение нефти с $115 до $45 за баррель. Рубль за год обесценился с 33 до 80 за доллар (декабрь 2014-го — пиковый момент паники с курсом, доходившим до 80 на тонких объёмах). iMOEX в рублях завершил год около нуля, но в долларах потерял около 45%. Что выручало: экспортёры с долларовой выручкой и рублёвыми издержками — ЛУКОЙЛ, Татнефть, Норникель прибавили 15–30% в рублях за счёт переоценки выручки. Что не выручало: компании с долларовым долгом и рублёвой выручкой; импортёры; российские еврооблигации (часть была заморожена).

2020 — коронавирусная паника и V-восстановление. Самое короткое и интенсивное падение: с пика 20 января (3220 пунктов) по минимум 18 марта 2020-го iMOEX потерял около 34% (до 2113 пунктов, intraday-минимум 19 марта — 2074), параллельно нефть провалилась до отрицательных значений в апрельском фьючерсе. Особенность кризиса — рекордно быстрое восстановление: индекс вернулся на докризисные уровни уже к октябрю 2020-го, во многом благодаря масштабному монетарному стимулированию мировых ЦБ. Что показало феноменальную доходность: технологический сектор глобально (NASDAQ +44% за год), фарма, ритейл онлайн-формата, золото (+25%). Что отстало: классические циклические сектора — нефтегаз, авиаперевозчики, банки. Главный урок: инвестор, который не паниковал и продолжал ребалансировать портфель на падении, к концу года был в плюсе.

Агрессивные стратегии: возможности и риски

Если защитная стратегия фокусируется на сохранении капитала, агрессивная — на использовании кризиса как точки входа с асимметрично высокой потенциальной доходностью. Цена — повышенный риск и необходимость точного исполнения. Ниже два основных подхода для российского рынка в 2026 году.

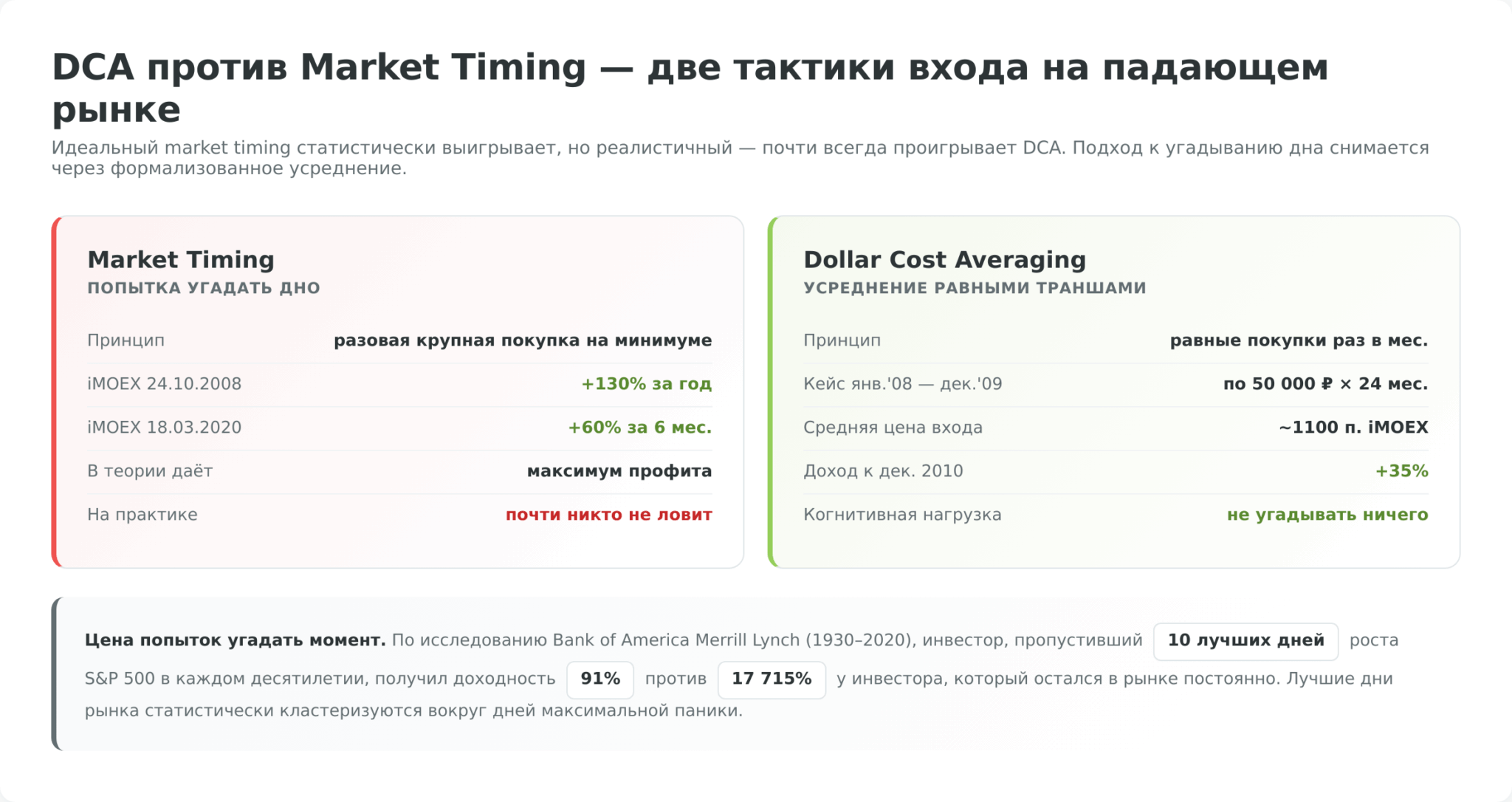

Покупка на дне: DCA против market timing

Идея «купить дёшево и продать дорого» в кризис формализуется в две конкурирующие тактики. Market timing — попытка угадать дно и зайти разовой крупной покупкой. Теоретически даёт максимальный профит: индекс ММВБ, купленный 24 октября 2008-го, за год вырос на 130%; iMOEX, купленный в районе мартовского минимума 2020-го (~2113 пунктов 18 марта), прибавил около 60% за полгода. Практически — почти никто этот момент не ловит.

DCA (Dollar Cost Averaging) — усреднение через равные покупки одинаковыми суммами раз в месяц или раз в неделю независимо от текущей цены. Подход проигрывает идеальному market timing, но обыгрывает реалистичный, потому что снимает с инвестора задачу угадывать. Пример: за период январь 2008 — декабрь 2009 (включая дно) ежемесячная покупка iMOEX равными суммами по 50 000 ₽ дала бы среднюю цену входа около 1100 пунктов и к декабрю 2010-го +35% дохода — без необходимости угадывать конкретный день.

Компромисс — усреднение с акцентом на низы: инвестор делит запланированный капитал на 5–7 равных траншей и заходит в рынок постепенно, увеличивая размер транша при просадках больше 10%, 20%, 30%. Это не «угадывание дна», а формализованная реакция на падение, которая снимает эмоциональное давление. Базовый принцип входа в кризисный рынок: не вкладывать всю сумму разом и не пытаться поймать «самое-самое дно».

Шорт через фьючерсы и опционы Московской биржи

Заработать на падении рынка резидент РФ может тремя способами на срочном рынке MOEX:

- Шорт через брокера — открытие короткой позиции по акции с маржинальным займом бумаг. Брокер взимает плату за заём (обычно 14–24% годовых) и требует обеспечения. Подходит для коротких сделок на 1–5 дней.

- Фьючерсы на индексы и валюты: MIX (фьючерс на iMOEX), RTS (фьючерс на индекс РТС), Si (доллар-рубль), CR (юань-рубль). Шорт фьючерса MIX даёт прямой заработок на падении индекса; шорт фьючерса Si — на укреплении рубля. Главный риск — встроенное плечо (1:7–1:10) и риск маржин-колла при движении против позиции; за полдня волатильности можно потерять весь депозит.

- Опционы put на фьючерсы — покупка права продать актив по заранее зафиксированной цене. Максимальный убыток ограничен уплаченной премией (обычно 1–4% от стоимости базового актива в зависимости от срока и страйка), что делает put-опционы удобным инструментом хеджирования основного портфеля. Пример: при iMOEX 3000 пунктов покупка put-опциона со страйком 2700 за 60 пунктов премии даёт страховку от падения ниже 2640.

Срочный рынок требует квалифицированного статуса инвестора или прохождения тестирования у брокера. Это инструменты опытных участников — без понимания механики маржирования, временного распада опционов (theta) и контанго фьючерсов вероятность потерять депозит выше, чем заработать.

Налоги в кризис: сальдирование убытков и ИИС-3 как защита от паники

Общая механика налогообложения инвестиций (НДФЛ 13% и 15% с инвестиционного дохода, льгота долгосрочного владения, типы ИИС) разобрана в материалах «Налог на инвестиции» и «Снижение налогов на инвестиции». Здесь — о двух налоговых механизмах, которые работают именно в кризисный период.

Сальдирование убытков и перенос на 10 лет вперёд (ст. 220.1 НК РФ). Если в году обвала по операциям с обращающимися ценными бумагами получен убыток, его можно зачесть против прибыли по этим же операциям в течение следующих 10 календарных лет.

ИИС-3 как механизм принудительной выдержки. С 2024 года индивидуальный инвестиционный счёт третьего типа предусматривает минимальный срок владения 5 лет для счетов 2024-2026 года открытия (с 2027 года срок ежегодно увеличивается, до 10 лет к 2031-му). Досрочное закрытие лишает льгот и обнуляет налоговый вычет за все годы.

Психология и типичные ошибки в кризис

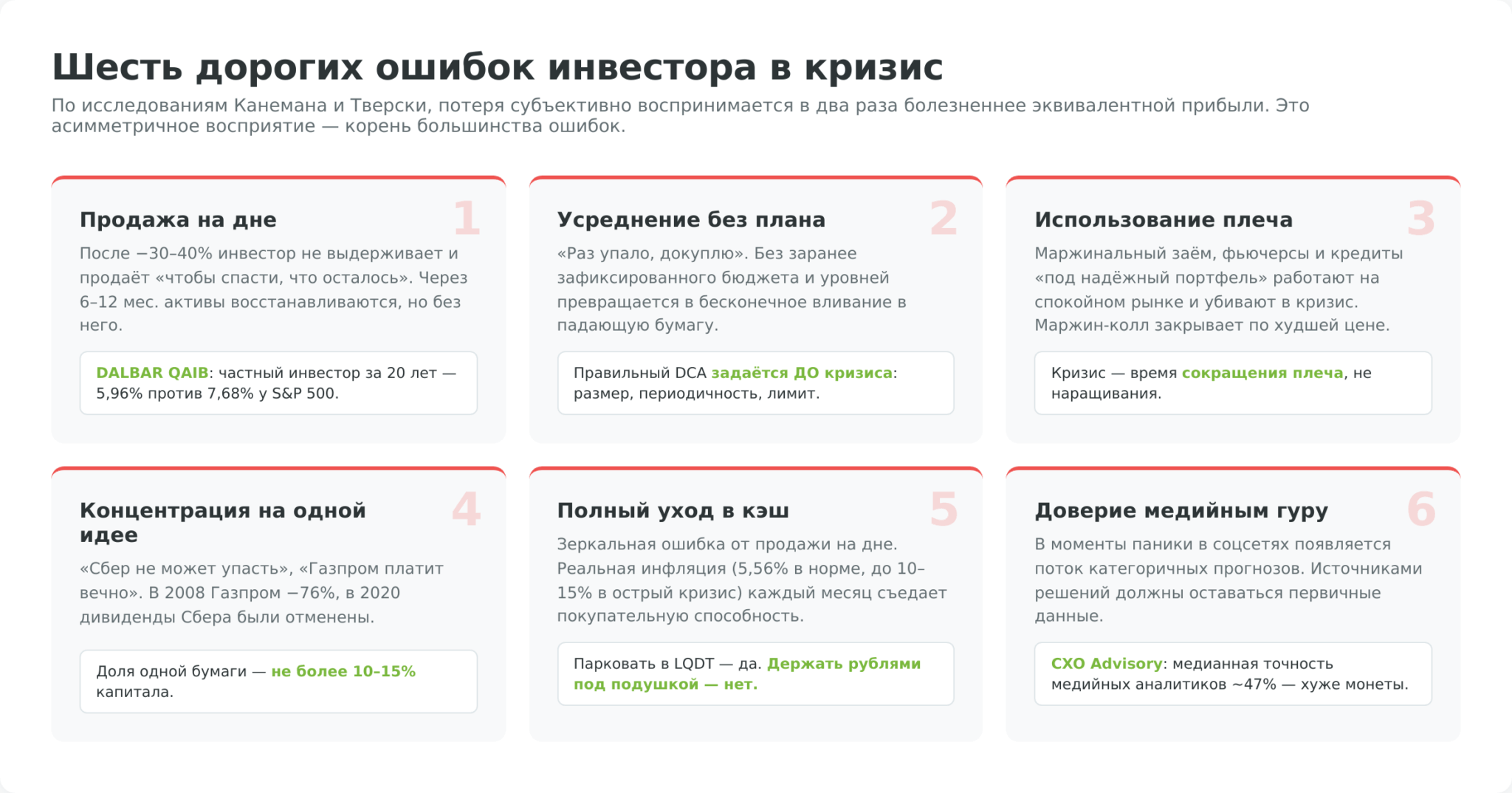

В обычные годы инвестиционный результат определяется выбором активов. В кризис — поведением. По исследованиям Канемана и Тверски, лежащим в основе поведенческой экономики, потеря субъективно воспринимается в два раза болезненнее, чем эквивалентная по размеру прибыль. Это асимметричное восприятие создаёт большинство ошибок, которые превращают временную просадку в реализованный убыток.

- Продажа на дне. Самая дорогая ошибка частного инвестора: после падения портфеля на 30–40% инвестор не выдерживает психологически и продаёт «чтобы спасти, что осталось». Через 6–12 месяцев активы восстанавливаются на 50–100%, но без него. По данным DALBAR Quantitative Analysis, частный инвестор в США за 20 лет до 2020 года получил среднюю доходность 5,96% против 7,68% у S&P 500 — разрыв полностью объясняется покупками на пиках и продажами на дне.

- Усреднение без плана. «Раз акция упала, докуплю» — звучит разумно, но без заранее зафиксированного бюджета и уровней превращается в бесконечное вливание средств в падающую бумагу. Правильный DCA задаётся ДО кризиса: размер транша, периодичность, максимальная сумма, точки увеличения транша. Без формализации работает только бухгалтерская удача.

- Использование плеча в кризис. Маржинальный заём, фьючерсы со встроенным плечом и кредиты «под надёжный портфель» — всё это работает на спокойном рынке и убивает в кризис. Маржин-колл закрывает позиции по худшей цене, инвестор фиксирует убыток в момент максимальной паники. Кризис — время сокращения плеча, а не его наращивания.

- Концентрация на одной идее. «Сбер не может упасть», «Газпром платит вечно» — это убеждение из спокойного рынка. В 2008-м акции Газпрома потеряли около 78% от пика мая, в 2020-м выплата дивидендов Сбера за 2019 год была перенесена с июня на октябрь (но всё же выплачена — 18,70 ₽ на акцию). Концентрация выше 15% капитала в одной бумаге без особых причин — практически гарантированный путь к катастрофическому убытку, если попадётся неподходящий эмитент.

- Полный уход в кэш. Зеркальная ошибка от продажи на дне: продать всё «и переждать» в рублях кажется безопасным, но реальная инфляция 5,56% (а в острый кризис может разогнаться до 10–15%) каждый месяц съедает покупательную способность. Парковать в LQDT — да; держать рублями под подушкой — гарантированный убыток.

- Слепое доверие медийным комментаторам. В моменты паники в соцсетях и телеграм-каналах появляется поток «гуру» с категоричными прогнозами. По исследованиям CXO Advisory, медианная точность прогнозов медийных финансовых аналитиков — около 47%, то есть хуже подбрасывания монеты. Источниками решений должны оставаться первичные данные: отчётность компаний, статистика ЦБ, регуляторные документы.

Сквозной кейс: распределяем 1 000 000 ₽ в трёх профилях

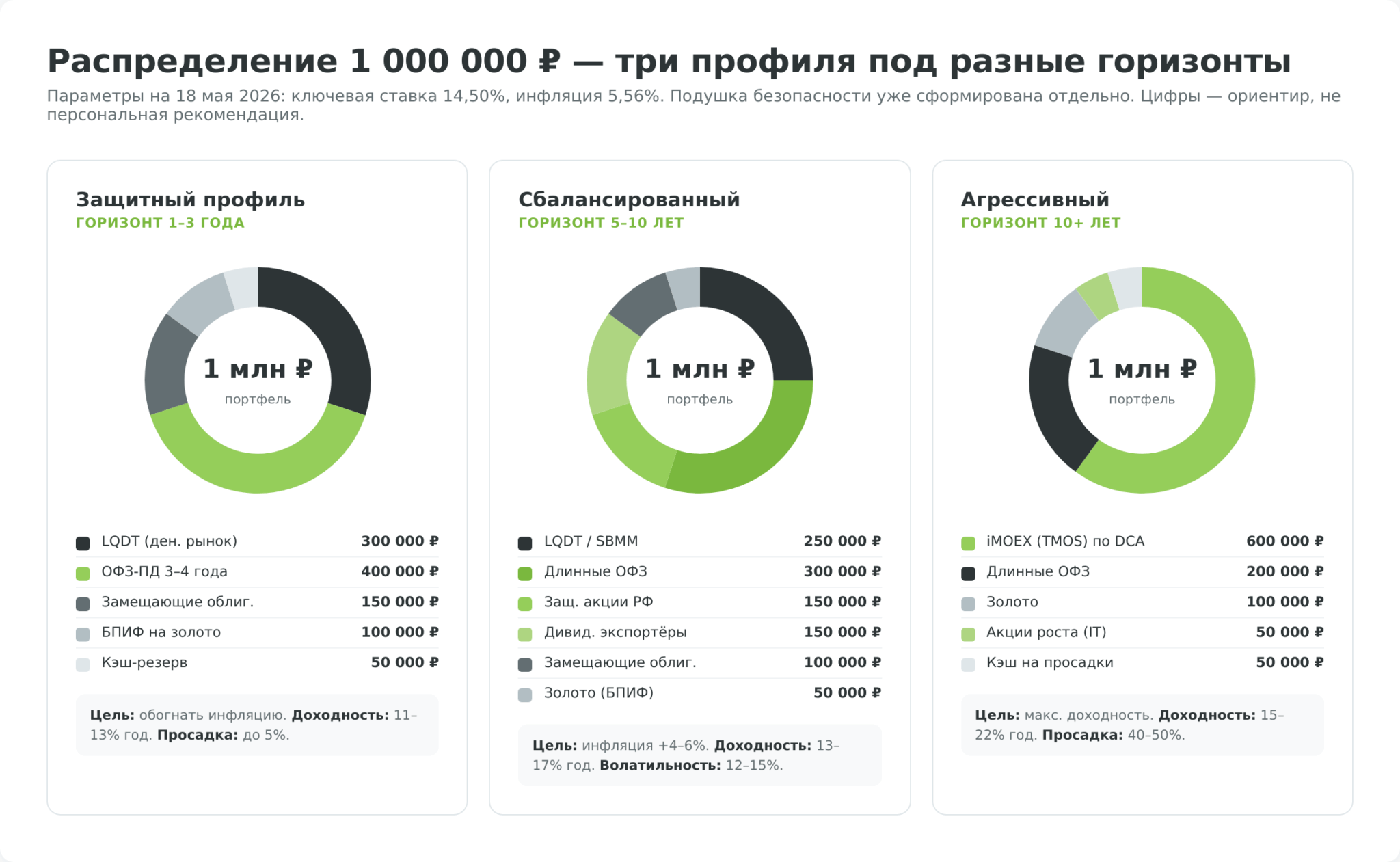

Допустим, у инвестора есть свободные 1 000 000 ₽ для размещения в условиях мая 2026 года — ключевая ставка 14,50%, инфляция 5,56%, рынок акций после восстановления стоит у среднеисторических уровней оценки. Подушка безопасности на 6 месяцев расходов уже сформирована отдельно, эти деньги — именно для портфеля. Ниже три варианта распределения под разные риск-профили.

- Защитный профиль (горизонт 1–3 года). Цель — обогнать инфляцию с минимальной волатильностью. Распределение: 300 000 ₽ в фонд денежного рынка LQDT (ликвидность T+1, текущая доходность ~14%), 400 000 ₽ в среднесрочные ОФЗ-ПД с погашением через 3–4 года (доходность к погашению ~14,2%), 150 000 ₽ в замещающие облигации первого эшелона (валютная защита, доходность ~7% в долларовом эквиваленте), 100 000 ₽ в БПИФ на золото (тикер GLDRUB_TOM), 50 000 ₽ — кэш-резерв на докупки при коррекциях. Ожидаемая годовая доходность портфеля — 11–13% в рублях, максимальная историческая просадка — около 5%.

- Сбалансированный профиль (горизонт 5–10 лет). Цель — реальная доходность сверх инфляции 4–6% с готовностью к среднегодовым просадкам до 15–20%. Распределение: 250 000 ₽ в LQDT/SBMM как ликвидная подушка под докупки, 300 000 ₽ в длинные ОФЗ (горизонт 10+ лет, фиксация ставки на цикл), 150 000 ₽ в защитные акции российского рынка (по 30 000 ₽ в Сбер, ЛУКОЙЛ, МТС, X5, ИнтерРАО), 150 000 ₽ в дивидендные акции экспортёров (Татнефть, Норникель, Полюс), 100 000 ₽ — замещающие облигации, 50 000 ₽ — золото через БПИФ. Ожидаемая годовая доходность — 13–17%, годовая волатильность 12–15%.

- Агрессивный профиль (горизонт 10+ лет). Цель — максимизация долгосрочной доходности с готовностью пережить 40–50% просадки. Распределение: 600 000 ₽ в широкий портфель российских акций по DCA (8 равных траншей по 75 000 ₽ ежемесячно в течение полугода, состав — индекс iMOEX через БПИФ TMOS или самостоятельная сборка из топ-15 эмитентов), 200 000 ₽ в длинные ОФЗ как балластный класс, 100 000 ₽ в золото, 50 000 ₽ — экспозиция на акции роста (IT, биотех), 50 000 ₽ кэш на сильные просадки. Открыть весь портфель на ИИС-3 — получить 88 000 ₽ налогового вычета (на доход до 696 тыс. ₽) и в момент кризиса не иметь возможности выйти раньше срока. Ожидаемая среднегодовая доходность по циклу — 15–22%, годовая волатильность 18–25%.

Цифры доходностей — диапазоны, основанные на исторической статистике классов активов и текущих ставках; конкретный результат каждого профиля зависит от того, в какой фазе цикла собирается портфель, и не гарантирован.

Заключение

Инвестиции в кризис — это не отдельная стратегия, а набор связанных решений, который начинается задолго до обвала и продолжается через несколько лет после него. Подготовленный инвестор знает, какие сигналы читать, какую долю капитала перевести в защитные классы, как через DCA усреднять покупки на падении и почему ИИС-3 в момент паники полезнее тем, что заблокирован, а не доступен.

Российский рынок в 2026 году предлагает достаточный набор инструментов для всех риск-профилей: от ОФЗ и фондов денежного рынка до экспортёров и БПИФ на золото. Главный навык — не угадывать дно, а пережить волатильность с системой правил, которую инвестор разработал на спокойном рынке. Именно тот, кто остаётся в рынке в кризис, статистически выигрывает в 5-, 10- и 20-летнем горизонте.