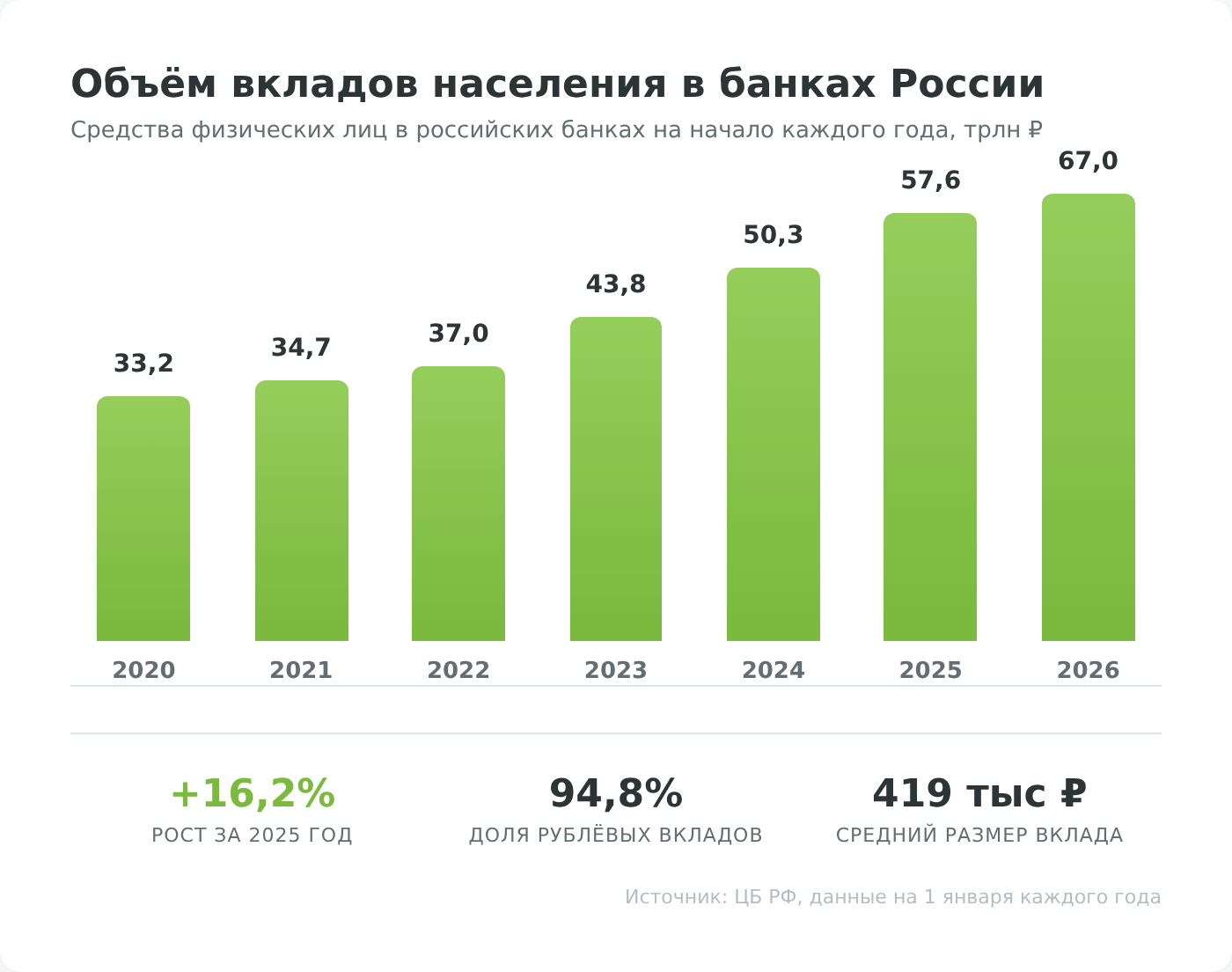

Банковский депозит по-прежнему остается самым популярным инструментом инвестирования среди россиян. По данным Центрального банка России, на депозитах и счетах у жителей нашей страны суммарно около 67 трлн рублей. Несмотря на кажущуюся простоту, инвестиции в банковские депозиты требуют продуманных действий. Следует обязательно учитывать характер вклада, чтобы получить повышенные проценты, и не потерять накопленную прибыль при срочном изъятии средств.

Данная статья носит информационно-образовательный характер и не является индивидуальной инвестиционной рекомендацией. Условия банковских продуктов регулярно меняются — уточняйте актуальные ставки и условия на официальных сайтах банков.

Что такое банковский депозит

Это наиболее простой способ сохранения своих средств на долгосрочную или краткосрочную перспективу. Инвестору необходимо лишь выбрать банк и характер депозита, а затем перевести деньги на предложенные реквизиты. На депозит будут начисляться проценты, которые и будут являться доходом для вкладчика. Пожалуй это самый простой вид инвестиций, которым пользуются огромное количество людей во всем мире.

Для открытия вклада в банке потребуется только паспорт. Вложение средств осуществляется за один поход в отделение.

Более этого, экономя время своих клиентов, многие банки предлагают функцию открытия банковских депозитов в режиме онлайн. Некоторые, чтобы мотивировать вкладчиков совершать операции именно по дистанционным каналам обслуживания, даже предлагают повышенные ставки при открытии вклада через интернет или мобильное приложение.

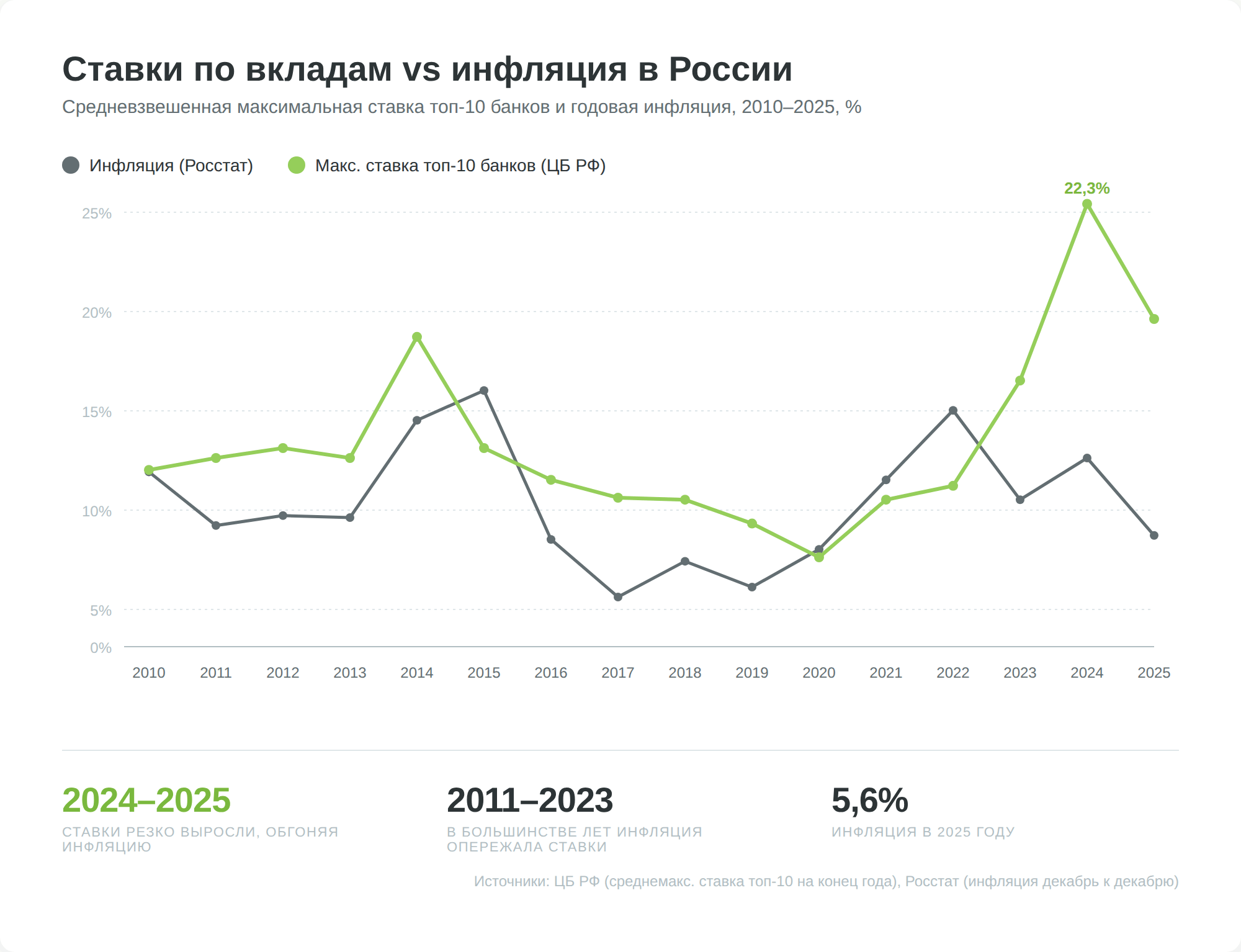

Несмотря на простоту и доступность, инвестиции в банковские вклады вряд ли стоит рассматривать как полноценный инвестиционный инструмент. Как показывает история, инфляция традиционно опережает ставки по депозитам.

Конечно, в абсолютном отношении сумма на депозите будет расти, однако инфляция снизит покупательскую способность денег. Поэтому профессиональные инвесторы стараются инвестировать в депозиты банков только в следующих случаях:

- Повседневные расчеты (для этого нужен либо депозит с возможностью снятия средств без потери процентов, либо накопительный счет);

- Временное хранение средств – пока на рынке не появится хорошее предложение по покупке актива;

- Страхование рисков (как финансовую подушку безопасности).

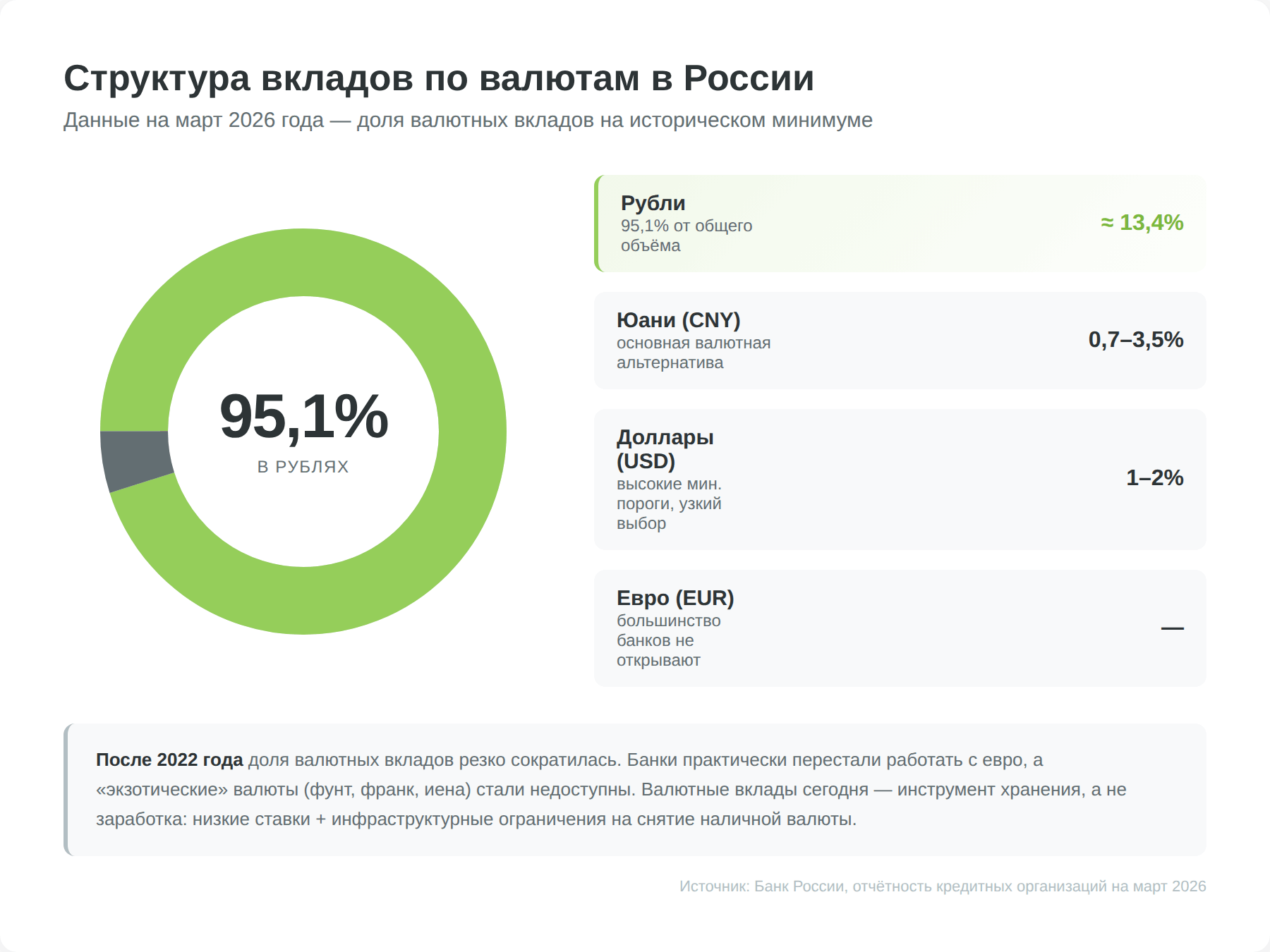

При этом многие предпочитают держать вклады не только в рублях, а как минимум в двух валютах – дополнительно в долларах или юанях. После 2022 года доля валютных вкладов в России резко сократилась и находится на историческом минимуме — менее 5% от общего объёма депозитов (4,9% на март 2026). Банки практически перестали предлагать вклады в евро, а вклады в «экзотических» валютах (фунты стерлингов, франки, иены) стали недоступны. Основной альтернативой рублёвым вкладам стали депозиты в юанях.

Виды банковских вкладов

1. Валютные и рублевые

Классифицировать банковские депозиты можно по нескольким признакам. Самое простое разделение: по валюте:

- рублевые – наиболее распространенные, средневзвешенная максимальная ставка топ-10 банков в апреле 2026 года составляет около 13,4% годовых (во II декаде апреля — 13,39% по данным ЦБ РФ) и продолжает снижаться вслед за ключевой ставкой;

- валютные – после 2022 года большинство банков предлагают вклады преимущественно в юанях, реже — в долларах. Ставки по юаневым вкладам находятся в диапазоне 0,7–3,5%, по долларовым — около 1–2% годовых.

Вклады в юанях можно открыть в нескольких крупных банках. Например, МКБ по вкладу «Все включено» предлагает до 3,5% годовых на 36 месяцев, «МКБ. Премиум» — до 2,8% при сумме от 50 тыс. юаней на 24 месяца. Новикомбанк (работает под брендом Новиком) по юаневым вкладам выходит примерно на 2,5–2,8% годовых, часть премиальных продуктов требует внесения от 1 млн юаней. Вклады в долларах доступны в ряде банков, однако с высокими минимальными порогами и ограниченной линейкой продуктов.

Чтобы клиенту было легче конвертировать валюту, некоторые банки предлагают услуги по открытию мультивалютных вкладов. Суть заключается в том, что вкладчик делит свои сбережения на 2–3 части и вкладывает их в разные валюты на один срок в рамках одного договора. При желании он может пополнять любую часть вклада, чтобы увеличить итоговый доход.

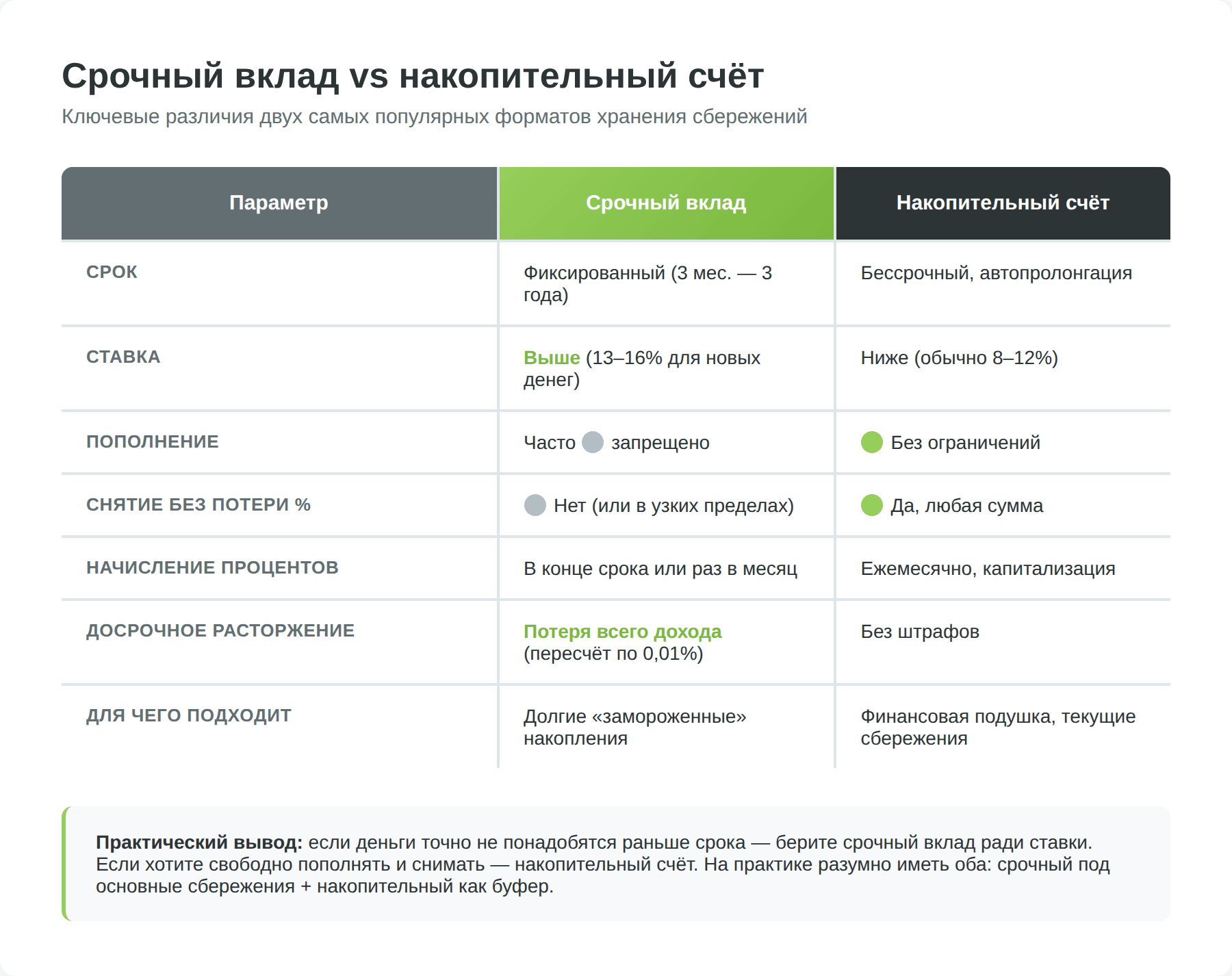

2. Срочные и бессрочные

Другой вариант классификации депозитов в банках – по сроку:

- Срочные – открываются на определенный срок, например, на 1–3 года. Выплата процентов, как правило, производится в конце срока действия депозита. Капитализации, пополнения и снятия средств обычно нет. Словом, положили деньги на депозит на 2 года – и забыли про него. Досрочное снятие средств грозит потерей процентов. Например, таковы вклады «Срочный» от Кредит Европа Банка, «Доходный» от Россельхозбанка или «Лучший %» от Сбера (актуальные условия и ставки уточняйте на сайтах банков).

- Бессрочные – чаще всего они именуются накопительными счетами. Это вклады, которые открываются без конечного срока действия, либо автоматически пролонгируются, когда срок действия депозита заканчивается. Доходность по ним обычно ниже, чем по срочным, но это компенсируется ежемесячным начислением процентов, и возможностью снимать/пополнять вклад.

Инвестору в банковский депозит, желающему постоянно пополнять свой вклад, лучше выбрать второй вариант. Если же деньги не понадобятся в течение длительного срока, и при этом вы хотите получить максимальный доход, то лучше инвестировать в срочные вклады.

3. Срочные вклады

Самые распространенные виды банковских вкладов – это срочные. Так они называются, потому что имеют определенную продолжительность «работы». Например, 1 год или 3 месяца. Как только срок завершается, такой вклад обычно пролонгируется на тех же условиях, если клиент не заберет деньги.

3.1 Сберегательные

Самый простой и распространенный из всех видов банковских депозитов – сберегательный. Это классический вклад, открываемый на конкретный срок – чаще всего, на 1 год. Особенность его заключается в том, что операции пополнения и снятия со счета запрещены. То есть деньги на депозите просто «замораживаются» до окончания срока действия договора.

Если понадобилось снять деньги раньше, то вкладчик теряет часть дохода. В Сбере, например, по вкладу «Лучший %» при досрочном расторжении доход пересчитывается по ставке 0,01% за весь период. А в ВТБ в любом случае пересчитают по ставке 0,01%.

Однако по сберегательным вкладам банки предлагают наиболее крупные процентные ставки – в качестве компенсации за полное отсутствие ликвидности. На такой счет лучше класть те деньги, которые в ближайшее время не пригодятся.

Выплата процентов обычно производится в конце срока действия депозита, но есть варианты с ежемесячным начислением прибыли. В таком случае доход растет за счет сложного процента.

3.2 Накопительные

Если вы предпочитаете постепенно увеличивать сумму сбережений, то подойдут банковские накопительные вклады. По ним ставка ниже, чем по сберегательным, но взамен клиент получает право постепенно увеличивать объем инвестиций в банковский депозит. Расходные операции по таким типам депозита запрещены. Если понадобилось снять деньги – теряете накопленный доход, как в предыдущем варианте.

«Накопилки» удобно использовать для постепенного увеличения сбережений. Например, если хотите на что-то накопить – хотя бы на ту же ипотеку.

Плюсы накопительного депозита:

- чем больше средств на счете, тем больше финальный доход даже при сохранении той же ставки;

- многие банки предлагают «лестничные» вклады, т.е. процентная ставка растет в зависимости от объемов накоплений;

- ежемесячное начисление процентов ведет к эффекту капитализации.

Некоторые банки вводят ограничения по объему максимальных довнесений или на срок – например, пополнить счет можно только в течение первого полугода. Обязательно ознакомьтесь с детальными условиями, прежде чем открывать такой депозит в банке.

3.3 Расчетно-сберегательные

Этот тип депозитов подходит для тех клиентов, которые хотят максимальной оперативности в управлении средствами. Владельцы расчетно-сберегательного вклада могут без ограничений снимать и пополнять счет без каких-либо потерь в плане доходности. Классический пример — накопительный счёт в Т-Банке или «Мой счёт» в Россельхозбанке (вклад Сбера «Управляй+», ранее служивший таким примером, снят с продажи).

Как правило, процентная ставка по таким депозитам ниже, чем по срочным или накопительным. Но его удобно использовать в тех случаях, когда вы не знаете точно, в какой срок понадобятся деньги, но просто так заставлять их лежать не хочется.

Минус расчетно-сберегательных депозитов – снять деньги ниже минимального остатка нельзя. В разных банках он определяется по-разному. Например, в Альфа-Банке неснижаемый остаток по вкладу с частичным снятием начинается от 300 тысяч рублей, а в других банках может составлять от 10 до 100 тысяч рублей.

4. Накопительные банковские счета

Недостатки расчетно-сберегательных вкладов призваны исправить накопительные счета. Это не классические срочные депозиты, а именно расчетные счета: на них можно совершать переводы и с них можно оплачивать различные услуги и товары онлайн (срочный же для этого придется закрыть и перевести деньги на р/с).

Накопительные счета не имеют окончания срока действия, либо же предусматривают автоматическую пролонгацию на тех же условиях.

Обычно процентная ставка по накопительным счетам ниже, чем по срочным депозитам, но бывают и исключения. Например, в некоторых банках накопительные счета для новых клиентов или при выполнении определённых условий (покупки по карте, подписка на премиальный пакет) могут предлагать ставку выше, чем по стандартным вкладам.

Основные плюсы таких счетов:

- ежемесячная капитализация;

- возможность пополнять на неограниченную сумму;

- можно снимать любую сумму денег;

- минимально необходимого остатка – нет (иногда вводят чисто формальный минимум в 10 рублей).

Если вы планируете постепенно копить деньги, и в вашем банке есть накопительный счет с более высокой ставкой – лучше выбрать его.

5. Сезонные депозиты

В классификацию банковских вкладов входят и так называемые «сезонные». Это срочные вклады, открываемые в определенный промежуток времени. Например, по новогодним депозитам прием заявок на открытие обычно начинается в середине декабря, а заканчивается в конце января следующего года. Весенние открываются в мае, осенние – в сентябре.

Некоторые банки приурочивают открытие сезонных депозитов к определенным датам или акциям — например, ко дню рождения банка, государственным праздникам или запуску партнёрских продуктов (через маркетплейсы вроде Финуслуги или Банки.ру).

Отличительные особенности сезонных вкладов:

- более высокая ставка, чем по обычным предложениям;

- нестандартный срок – 100 дней, 1,5 года или, к примеру, 400 дней, есть и сверхкороткие сезонные предложения буквально на месяц;

- отсутствует пролонгация;

- счет нельзя пополнить или снять с него деньги.

В общем, фактически это срочные сберегательные счета с более высокой процентной ставкой.

6. Премиальные вклады

Для клиентов с большими доходами некоторые банки предлагают линейку премиального обслуживания, в том числе премиальные депозиты. Порог входа в такие инвестиции обычно начинается от 1 млн рублей.

По условиям открытия и обслуживания премиальные вклады ничем не отличаются от обычных, но по ним предлагаются более высокие процентные ставки.

На примере Сбера уровни премиального обслуживания:

- «Лучший %» (стандартный вклад) – для всех клиентов, максимальная ставка для новых денег до 15% годовых (на срок 4 месяца, по данным на апрель 2026), на другие сроки — ниже;

- Премиальные надбавки доступны обладателям пакетов «Новый СберПремьер» и «Новый СберПервый» — надбавка до 1,5% к базовой ставке за премиальный пакет, плюс дополнительные надбавки за подписку «СберПрайм», зарплатный проект и остатки на брокерских счетах.

Некоторые банки не предлагают непосредственно премиальные продукты, а просто увеличивают процентную ставку при помещении на вклад крупной суммы.

Следует учесть, что даже к премиальным депозитам в целом применяются те же условия начисления процентов и снятия средств, что и к обычным. И если вывести деньги со счета раньше срока, то можно потерять начисленный доход.

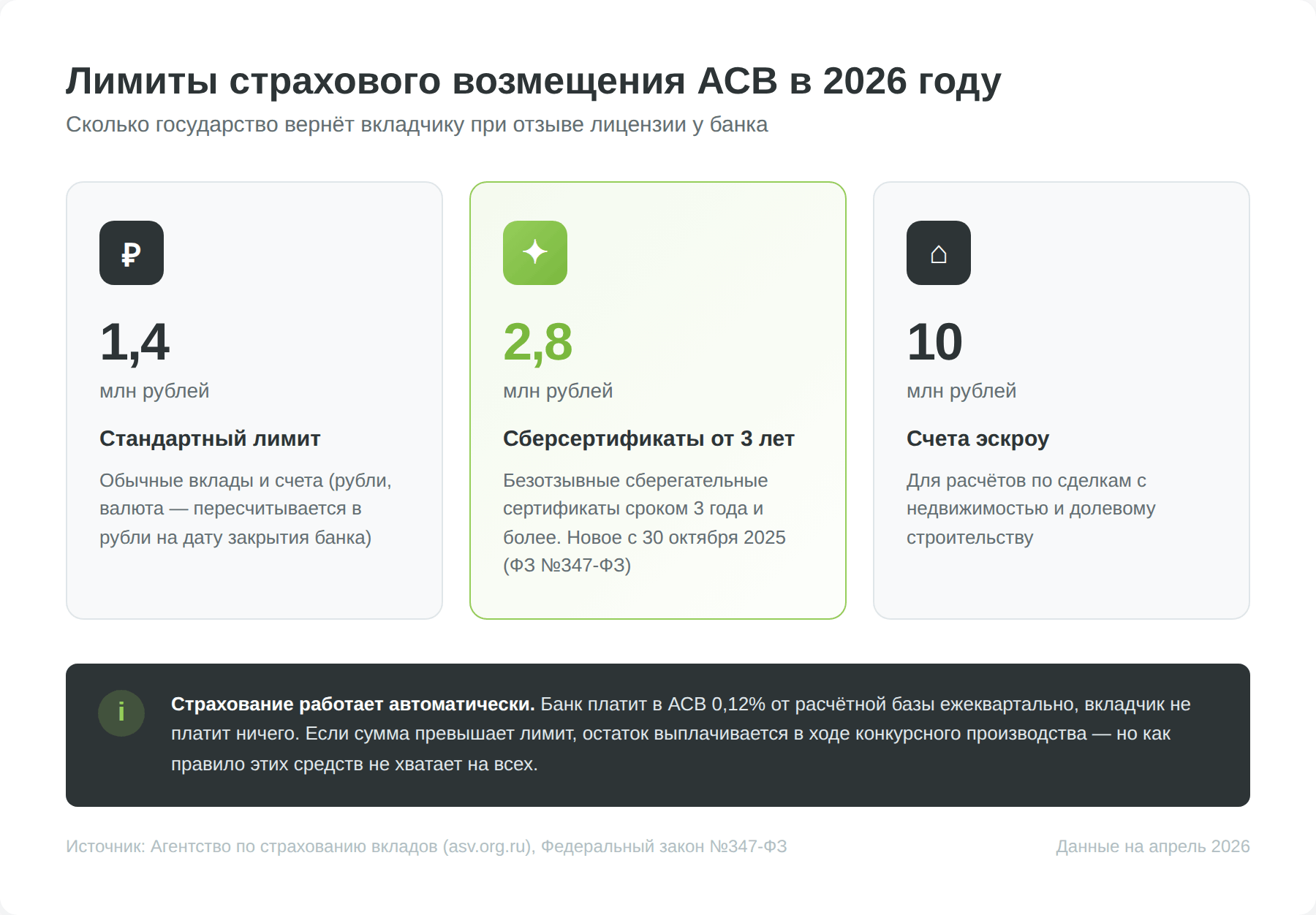

Также не стоит забывать, что вклады до 1,4 млн рублей застрахованы в АСВ (а для безотзывных сберегательных сертификатов сроком от 3 лет лимит повышен до 2,8 млн рублей). Если вы хотите открыть премиальный депозит в банке на большую сумму, тщательно взвесьте все риски.

7. Вклады «до востребования»

Один из стандартных и имеющих широкую сферу применения видов банковских вкладов – обыкновенный счет «до востребования». Его отличительные черты:

- минимальная ставка – буквально 0,01% годовых;

- начисление процентов проходит раз в квартал или даже раз в год;

- нет ограничений по сумме пополнений / снятий;

- есть минимальная сумма, которая должна быть на счете, обычно от 10 до 100 рублей.

Такие вклады, несмотря на практически полное отсутствие доходности, пользуются широкой распространенностью. Причины:

- на р/с можно переводить деньги, и люди используют их для переводов и получения платежей;

- р/с можно сделать зарплатным или получать на него пенсию, страховые выплаты, авторские гонорары и т.д.;

- с этого счета можно платить онлайн.

Иногда люди используют расчетный счет в качестве транзитного при переводе денег с одного банка в другой. Также он удобен для ИП, когда им нужно снять наличку со счета.

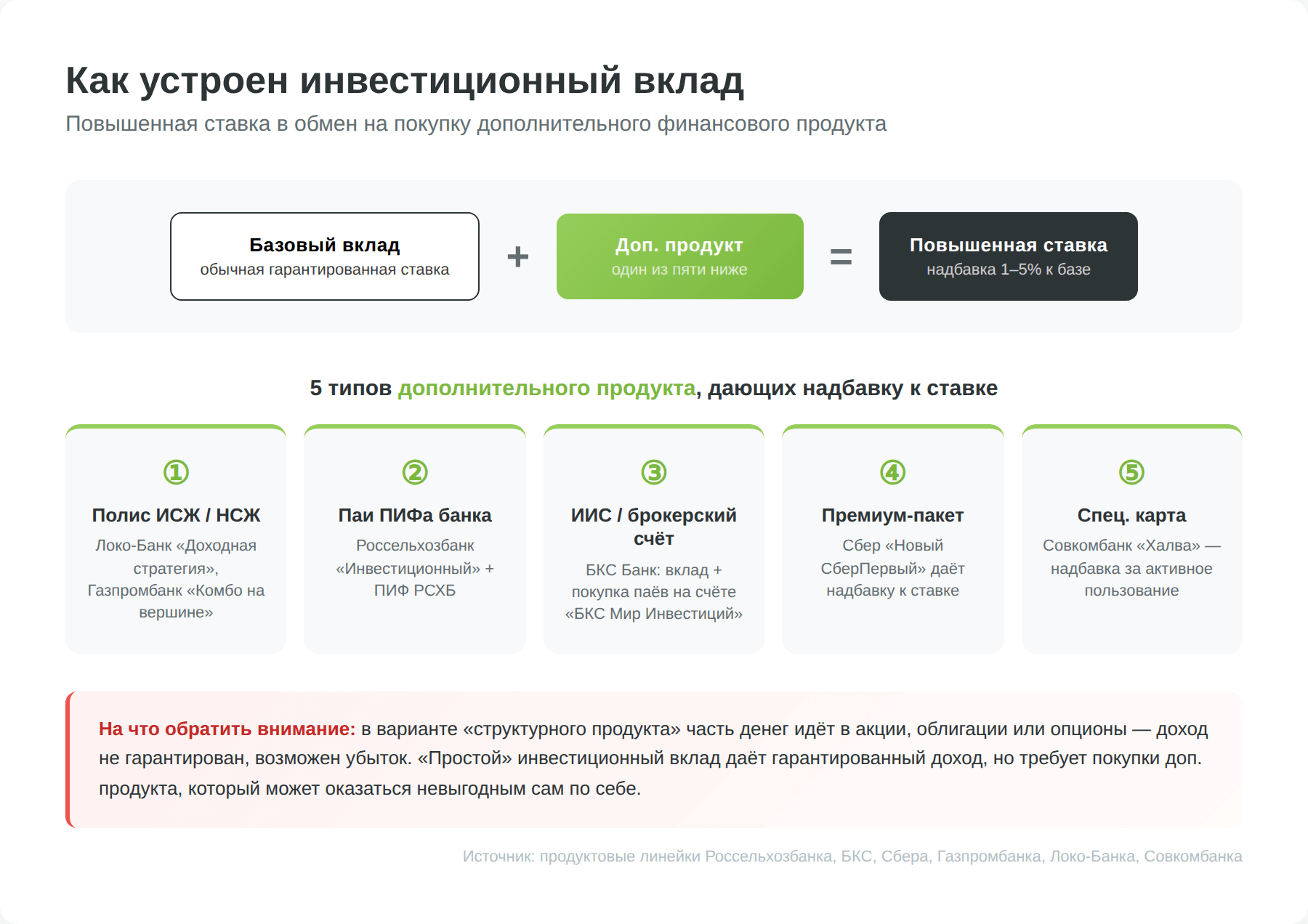

8. Инвестиционные вклады

Кстати, последнее нередко называют «структурным продуктом», но по сути это вклад, часть которого вкладывается в акции, облигации или опционы. В случае положительного исхода инвестор получает гарантированную прибыль плюс процент от операции. В случае, если идея себя не оправдала – только гарантированный доход. Иногда допускается и убыток, если инвестор решил повысить степень участия для получения потенциально большего дохода.

Однако обычно под инвестиционными вкладами подразумевается более простой продукт. Это тот же депозит но с повышенными процентами – т.е. без всяких рисков. Однако он становится доступен только при оформлении дополнительных продуктов:

- Полиса накопительного или инвестиционного страхования жизни. Например, «Доходная стратегия» от Локо-Банка (уточняйте актуальность на сайте банка) или «Комбо Газпромбанк — На вершине» от Газпромбанка (вклад + договор НСЖ). Сумма вклада обычно эквивалентна размеру полиса.

- Покупки паев инвестиционного фонда, находящегося под управлением компании из банковской группы. Например, Россельхозбанк предлагает вклад «Инвестиционный» при покупке паев ПИФа под управлением «РСХБ Управление Активами».

- Открытия ИИС или брокерского счета в управляющей компании. Например, в БКС Банке можно получить повышенную ставку при покупке паёв ПИФов на брокерском счёте БКС Мир Инвестиций.

- Приобретения премиального пакета услуг. Например, линейка вкладов «Новый СберПервый» предлагает надбавку к ставке для владельцев премиального пакета.

- Покупки специальных карт. Так, Совкомбанк предлагает сезонные вклады с надбавкой за активное пользование картой «Халва» (от 10 покупок на 20 000 ₽ ежемесячно при наличии подписки «Халва.Десятка»).

Инвестиционные депозиты гораздо привлекательнее в плане доходности. При вложении в банковские депозиты обязательно нужно рассмотреть их в качестве альтернативного варианта. Вполне возможно, что вам понравятся какие-то предложения. Тем более, что открытие такого вклада можно совместить с приобретением других инвестиционных продуктов.

9. «Детские» вклады

Еще один вид банковских депозитов – вклад на имя ребенка. Его особенности:

- счет открывается на определенный срок – до совершеннолетия ребенка;

- вклад можно пополнять, в том числе бабушкам и дедушкам;

- деньги нельзя снимать, пока ребенку не исполнится 18-ти лет (но в исключительных случаях по решению органов опеки и попечительства – можно, например, если малышу потребовалась срочная операция);

- счет открывают опекуны или родители ребенка.

Некоторые банки открывают доступ ко вкладу для ребенка, когда тому исполнится 14 лет. В Сбере, к примеру, несовершеннолетний владелец сможет пополнять его самостоятельно, а также снимать проценты (но не само тело вклада).

Обычно такие счета открывают в подарок или чтобы накопить деньги ребенку на обучение, квартиру или автомобиль. В качестве альтернативы можно использовать ИСЖ или НСЖ.

10. Экзотические виды

Помимо указанных выше, есть и более экзотические виды банковских вкладов, например:

- индексируемые – их доходность привязана к какому-то показателю, например, инфляции, фондовому индексу или ценам на сырье (сейчас практически не используются ввиду малого спроса и возможного отрицательного финансового результата);

- ипотечные – на вкладе аккумулируются средства для оплаты первоначального взноса по ипотеке, которая оформляется в том же банке (доходность их на порядок выше стандартных);

- страховые – гибриды, представляющие собой микс стандартного депо и страховки, фактически – разновидность инвестиционных вкладов.

Также есть небумажный депозит – обезличенный металлический счет. Вкладчик покупает определенное количество «бумажного» золота и получает доход за счет изменения котировок реального золота. ОМС обычно не приносят процентного дохода, но заработать на них можно больше в периоды интенсивного роста стоимости драгоценных металлов.

Налог на доходы по вкладам

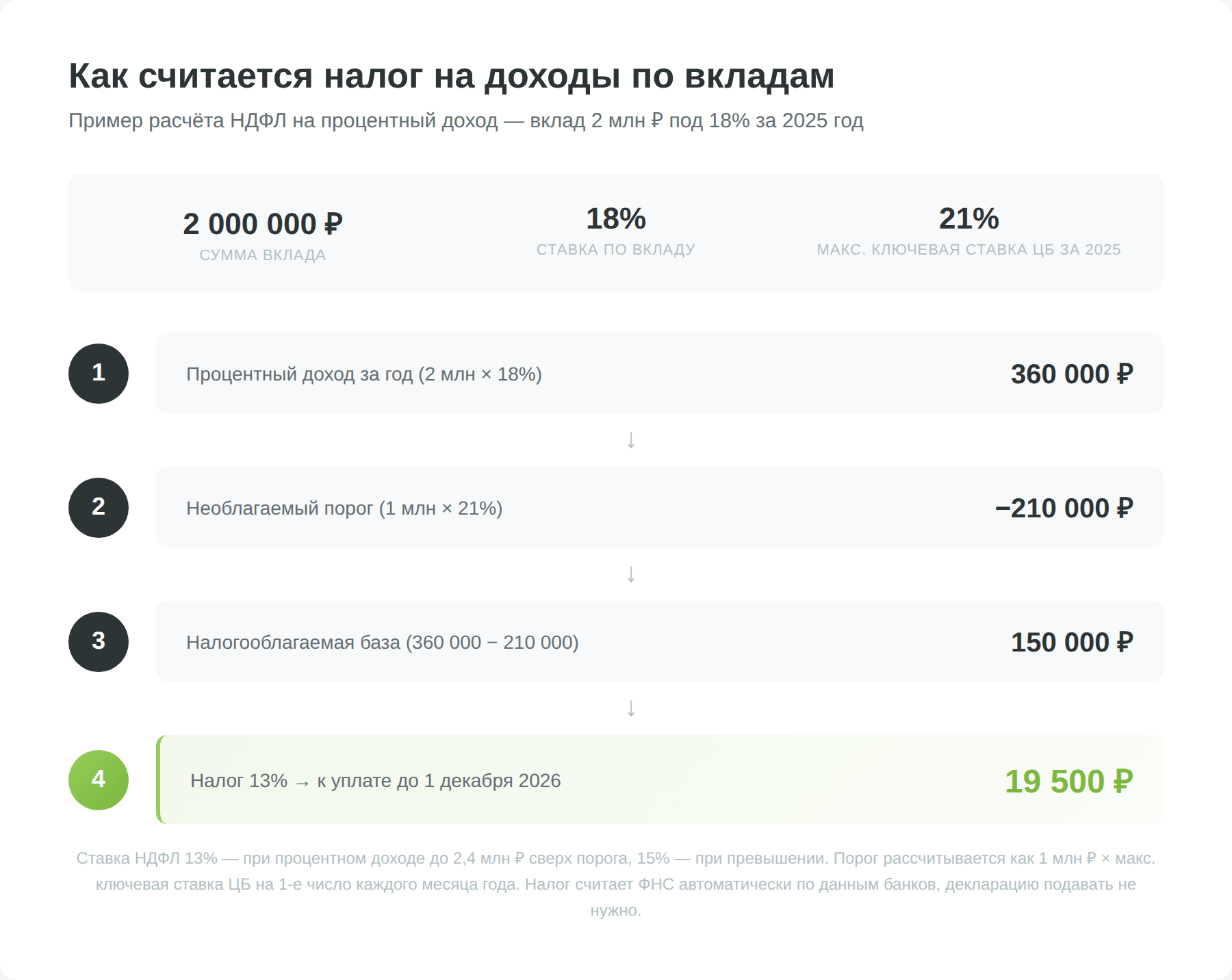

Как рассчитывается необлагаемый порог: 1 000 000 рублей умножается на максимальную ключевую ставку ЦБ РФ, действовавшую на 1-е число каждого месяца в течение года. Например, при ключевой ставке 21% (максимум 2025 года) необлагаемый порог за 2025 год составит 210 000 рублей. На 1 января 2026 года действовала ставка 16,5%, далее ЦБ её планомерно снижал (15,5% с февраля, 15% с марта, ожидается дальнейшее снижение). Итоговый порог за 2026 год будет рассчитан по максимальному значению ставки на 1-е число каждого месяца года — то есть не ниже 165 000 рублей.

Ставка налога: 13% (при процентном доходе по вкладам до 2,4 млн рублей сверх необлагаемого порога) или 15% (при превышении свыше 2,4 млн рублей). Эти ставки применяются с 2025 года.

Как это работает на практике (пример за 2025 год): Допустим, у вас вклад на 2 млн рублей под 18% годовых. Процентный доход за год = 360 000 руб. Необлагаемый порог за 2025 год (максимальная ставка ЦБ = 21%) = 210 000 руб. Налогооблагаемая база = 360 000 − 210 000 = 150 000 руб. Налог = 150 000 × 13% = 19 500 руб.

Налог рассчитывает ФНС автоматически на основании данных от банков. Вкладчику приходит уведомление, оплатить нужно до 1 декабря года, следующего за отчётным (например, за 2025 год — до 1 декабря 2026 года). Подавать декларацию не требуется.

Плюсы и минусы инвестирования в депозиты

Отмечу основные достоинства инвестирования в банковский депозит:

- безопасность – все вклады в пределах 1,4 млн рублей застрахованы в АСВ (об этом подробнее ниже);

- простота оформления – для открытия достаточно паспорта, в большинство депозитов можно инвестировать онлайн;

- простота управления – деньги можно вывести в любой момент (правда, иногда с потерей процентов), пополнение (если это возможно) осуществляется онлайн без лишних телодвижений;

- простота расчетов и гарантированный доход – вы всегда знаете, сколько заработаете;

- капитализация процентов – это позволяет получать больший доход;

- удобные дополнительные опции – например, вы можете выводить доход от вклада на отдельную карту или, напротив, настроить автоматическое пополнение депозита при поступлении зарплаты.

Но и минусов тоже хватает:

- доходность депозитов в долгосрочной перспективе обычно проигрывает инфляции, а тем более – доходности фондового рынка;

- срочные депозиты с высокой доходностью без потери процентов расторгнуть нельзя;

- для получения больших процентов нередко нужно приобретение дополнительных опций либо потребуется инвестировать во вклад крупную сумму, превышающую размер страхового покрытия;

- с 2023 года проценты по вкладам облагаются НДФЛ, что снижает реальную доходность;

- проценты по валютным вкладам ничтожны.

Как я уже говорил, всерьез рассматривать инвестиции в банковские депозиты как инвестиционный инструмент не следует. Но держать в небольшом количестве деньги в кэше (на накопительном счете с процентами) бывает полезно – хотя бы в качестве финансовой подушки безопасности или в ожидании более удачной покупки.

Риски при вложении в депозиты

Ключевых рисков при инвестировании в банковские депозиты совсем немного:

- Банкротство банка или потеря им лицензии. В этом случае вкладчики сразу получат возмещение в пределах 1,4 млн рублей по страховке, остальные средства можно получить в ходе конкурсного производства при распродаже активов организации. Самый простой способ нивелировать риск – не вкладывать в один банк больше 1,4 млн рублей.

- Риск валютных вкладов. Помимо стандартного курсового риска (при падении курса валюты вы получите меньше в рублях), после 2022 года появились дополнительные инфраструктурные риски: ограничения на снятие наличной валюты, сложности с международными переводами, возможная принудительная конвертация валютных депозитов в рубли. Эти факторы следует учитывать при выборе валютного вклада.

- Мошенничество. Можно случайно попасть на поддельный сайт банка, и перевести свои деньги злоумышленнику. Или же вложить деньги в несуществующий банк – время от времени в интернете появляются сайты поддельных финансовых организаций, собирающих деньги от населения под высокий процент.

Чтобы исключить эти риски, достаточно следовать простым правилам финансовой безопасности:

- проверять адрес сайта, на который вы переходите;

- настроить смс-оповещение обо всех операциях по счету;

- открывать вклады только в проверенных банках, имеющих лицензию ЦБ РФ.

Проверить наличие лицензии можно на cbr.ru – официальном сайте Центробанка.

Страхование банковского депозита

Как я уже писал выше, все банковские вклады застрахованы в АСВ – Агентстве по страхованию вкладов. Это федеральная служба, созданная специально для защиты вкладчиков. В случае возникновения страхового случая – отзыва у банка лицензии либо его банкротства – АСВ производит выплаты вкладчикам.

Сумма страхового возмещения не превышает 1,4 млн рублей на одного вкладчика. Если у инвестора был открыт валютный депозит, то он пересчитывается в рубли на дату закрытия банка.

Если сумма вложений в банк превышает лимит страхового покрытия, то остаток выплачивается в ходе конкурсного производства. Но не факт, что средств возмещения хватит на всех вкладчиков. Обычно не хватает даже на расчет с кредиторами приоритетных очередей.

Если у вкладчика было несколько депозитов, то выплата совершается с каждого пропорционально, но так, чтобы общая сумма не превышала порога в 1,4 млн рублей.

У Иванова было два депозита в банкротящемся банке: один на 1 млн рублей, другой на 2 млн. С первого депозита он получит 466 666,6 рублей, со второго – 933 333,3 рубля, в итоге – 1 400 000. Остальная сумма будет включена в конкурсную массу.

Проверять, имеет ли банк членство в АСВ, в принципе, не нужно. Банк не имеет права принимать депозиты от населения, если не делает страховые взносы. В ином случае это банк-нарушитель. ЦБ зорко следит за подобным, и сразу отбирает лицензии. Поэтому, если банковское учреждение принимает вклады, то оно является членом АСВ.

Как правильно выбрать банк?

Тем не менее при инвестициях в банковские депозиты необходимо грамотно выбирать банк. Конечно, если вы вкладываете менее 1,4 млн рублей, то особо можно не заморачиваться. Даже если банк прикроют, то вы всё равно получите возмещение. Но если хотите избежать неприятных моментов и потери накопленного дохода, а также если планируете вложить большую сумму, то обратите внимание на следующее:

- Размер банка (определяется по числу активов и размеру собственного капитала) – чем крупнее организация, тем лучше;

- Кто является собственником – если они часто меняются, это должно насторожить, равно как и сомнительные личности у руля организации;

- Рейтинг от АКРА или Эксперт РА – после ухода международных агентств (Moody’s, S&P, Fitch) из России в 2022 году, ориентиром служат российские рейтинговые агентства. Рейтинг не ниже BBB (инвестиционный уровень) — хороший ориентир для выбора надёжного банка;

- Активность банка на рынке межбанковского кредитования и инвестиций – если она низка, то банк явно испытывает проблемы;

- Наличие прочих предложений – подумайте: если банк сворачивает программы кредитования, то откуда у него возьмутся деньги на выплаты по депозитам;

- Как производятся выплаты по долговым обязательствам – облигациям, особенно, субординированным (когда у банка проблемы, именно суборды обычно идут первыми под нож).

Тревожным сигналом может послужить включение так называемого «депозитного пылесоса», когда банк резко повышает ставки по вкладам, или начинает предлагать какие-то сомнительные продукты типа инвестиционных депозитов или структурных продуктов с гарантированной доходностью в 20% годовых. Понятно, что собственники банка пытаются хорошо заработать перед тем, как свернуть лавочку.

На что обратить внимание подбирая банковский депозит?

При инвестировании в банковский вклад при выборе конкретной программы следует обращать внимание не только на процентную ставку (хотя это важный, я бы даже сказал, ключевой параметр выбора), но и на прочие условия:

- продолжительность работы депозита – рассчитайте, как скоро вам понадобятся деньги, и действуйте в соответствии с этими условиями;

- можно ли пополнять вклад;

- можно ли снимать деньги без потери процентов и в каких пределах – большинство банков ограничивают снятие минимальной суммой, привязанной, например, к сумме первоначального вложения;

- можно ли в срочной ситуации снять все деньги с депозита и на каких условиях;

- есть ли капитализация процентов;

- как часто начисляются проценты, можно ли их вывести на отдельный счет (если вы хотите почувствовать себя рантье и жить на проценты);

- не забудьте учесть налог на процентный доход — если у вас крупные суммы на вкладах, часть дохода уйдёт на НДФЛ.

Чтобы получить максимальную процентную ставку, внимательно вчитывайтесь в условия инвестирования в банковский вклад. Как правило, высокие ставки доступны:

- при вложении крупной суммы – чем больше, тем лучше;

- при открытии депозита на 1–2 года – если срок больше, то банки предлагают ставки поменьше, так как непонятно, что там будет со ставками через пару лет;

- при инвестировании через онлайн-банк;

- вкладчикам со специальным социальным статусом – например, ВТБ и Сбер предлагают повышенные ставки пенсионерам;

- при оформлении дополнительных продуктов – карт, полисов ИСЖ, паев ПИФов и т.д.;

- через маркетплейсы банковских продуктов (Финуслуги, Банки.ру) — нередко там доступны промо-ставки выше стандартных.

Также по общему правилу обычно срочные вклады без возможности пополнения доходнее, чем обычные. Но в таком случае вы по факту заморозите свои деньги на установленный срок. Нужно ли это вам – решайте сами. По мне так оперативность в управлении средств важнее, особенно, если не рассматривать депозит как основной способ сбережения своих денег, а только как «кубышку» для временного хранения.