Более 40 миллионов брокерских счетов открыто на Московской бирже — но большинство владельцев так и не совершили ни одной сделки. Одна из главных причин — непонимание, какие инвестиционные инструменты вообще существуют, чем они отличаются друг от друга и какой из них подходит именно вам. Одни боятся потерять деньги на акциях, другие годами держат всё на депозите, теряя покупательную способность из-за инфляции, третьи бросаются в криптовалюты, не разобравшись в рисках.

В этой статье разберём 11 основных видов инвестиционных инструментов, доступных российскому инвестору в 2026 году — от банковских вкладов до деривативов. Для каждого инструмента — механизм работы, актуальные цифры доходности, реальные расчёты, плюсы и минусы. Никакой воды — только то, что нужно для принятия осознанных решений.

Предупреждение о рисках: Инвестирование в ценные бумаги и иные финансовые инструменты связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Прошлая доходность не гарантирует будущих результатов. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое инвестиционные инструменты

Инвестиционный инструмент — это любой актив или финансовый продукт, в который можно вложить деньги с целью получения дохода. Если провести аналогию с транспортом: депозит — это автобус (медленно, но надёжно), акции — автомобиль (быстрее, но нужны навыки), криптовалюты — спортбайк (максимальная скорость, но и максимальный риск аварии). Выбирать инструмент нужно не по «скорости», а по тому, куда вам нужно добраться и какой уровень риска вы готовы принять.

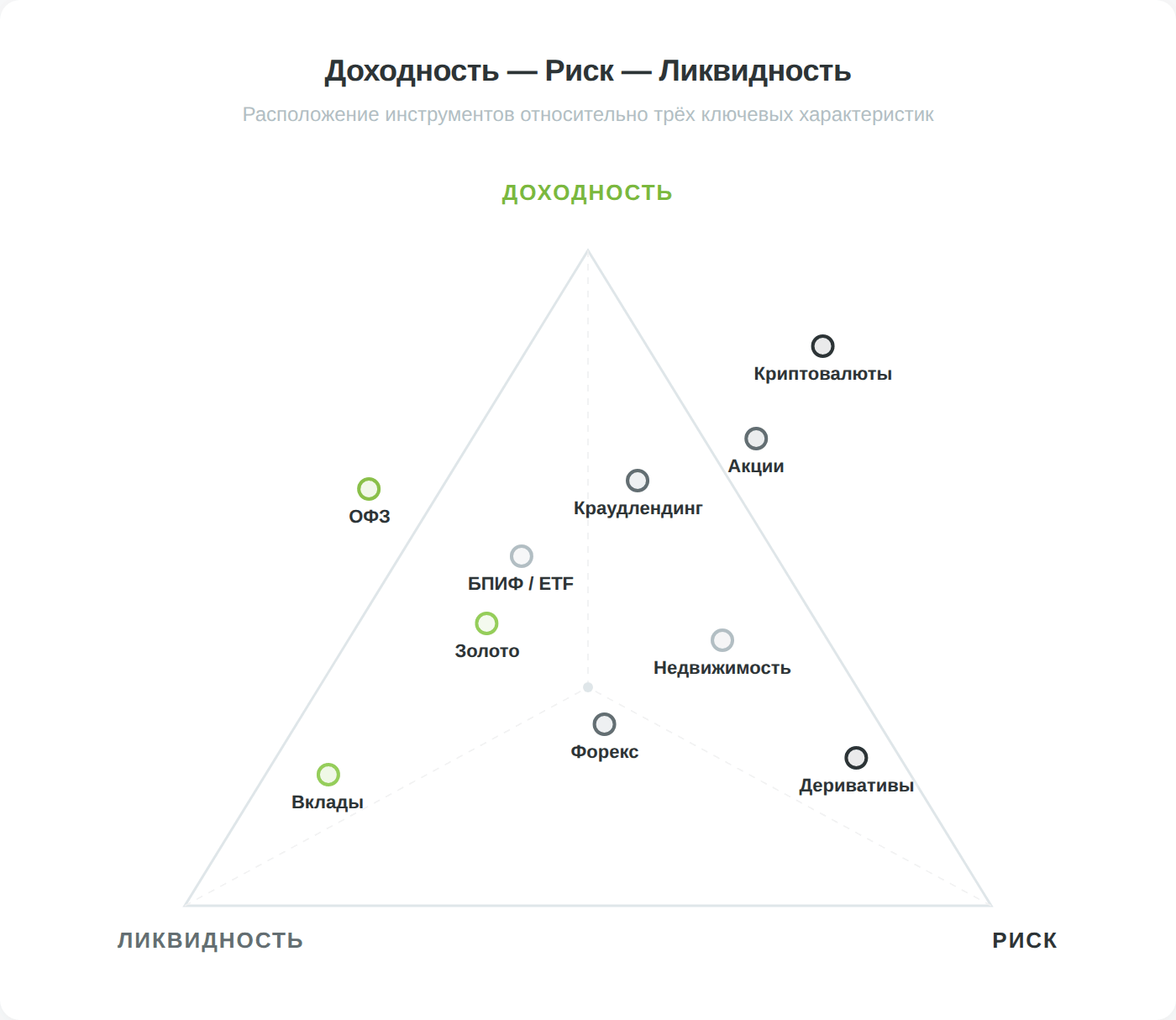

Любой инвестиционный инструмент характеризуется тремя базовыми параметрами, которые находятся в постоянном противоречии друг с другом.

- Доходность — сколько вы потенциально заработаете.

- Риск — какова вероятность потерять часть или все вложения.

- Ликвидность — насколько быстро можно превратить актив обратно в деньги без существенных потерь. Идеального инструмента с высокой доходностью, нулевым риском и мгновенной ликвидностью не существует — это фундаментальный закон финансов. Если кто-то обещает вам такое — перед вами, скорее всего, мошенник.

Выбор конкретных инструментов зависит от трёх факторов: вашего горизонта инвестирования (на какой срок вкладываете), суммы (сколько готовы инвестировать) и толерантности к риску (насколько спокойно переживёте просадку портфеля на 30-40%). Двадцатипятилетнему инвестору с горизонтом 20 лет подходят одни инструменты, а пятидесятилетнему с горизонтом 3 года — совершенно другие.

Сводная таблица инвестиционных инструментов

Прежде чем разбирать каждый инструмент подробно, взгляните на общую картину. Таблица ниже поможет быстро сориентироваться и перейти к нужному разделу.

| Инструмент | Доходность | Риск | Ликвидность | Порог входа | Горизонт |

|---|---|---|---|---|---|

| Банковские вклады | 12-14% | Минимальный | Средняя | 1 000 ₽ | 1 мес. – 3 года |

| Облигации (ОФЗ) | 14-14,5% | Низкий | Высокая | 1 000 ₽ | 1 – 30 лет |

| Акции | 15-20%* | Высокий | Высокая | от 10 ₽ | 3 – 10+ лет |

| ПИФы / БПИФ / ETF | 10-15% | Средний | Высокая (БПИФ) | 1 – 1 000 ₽ | 1 – 10 лет |

| Драгоценные металлы | 8-12%* | Средний | Средняя | 5 000 ₽ | 5 – 20 лет |

| Недвижимость | 4-14% | Средний | Низкая | от 1 000 ₽ (ЗПИФ) | 5 – 20 лет |

| Криптовалюты | Не определена | Очень высокий | Высокая | 1 000 ₽ | 1 – 5+ лет |

| Форекс / валюта | Не определена | Высокий | Высочайшая | 1 000 ₽ | Кратко-/среднесрочный |

| Деривативы | Не определена | Очень высокий | Высокая | 1 000 – 30 000 ₽ | Дни – месяцы |

| Бизнес / краудлендинг | 11-25% | Высокий | Низкая | 1 000 ₽ | 1 – 5 лет |

| Альтернативные | Не определена | Высокий | Очень низкая | от 100 000 ₽ | 5 – 20+ лет |

* Среднегодовая историческая доходность. Прошлые результаты не гарантируют будущую доходность.

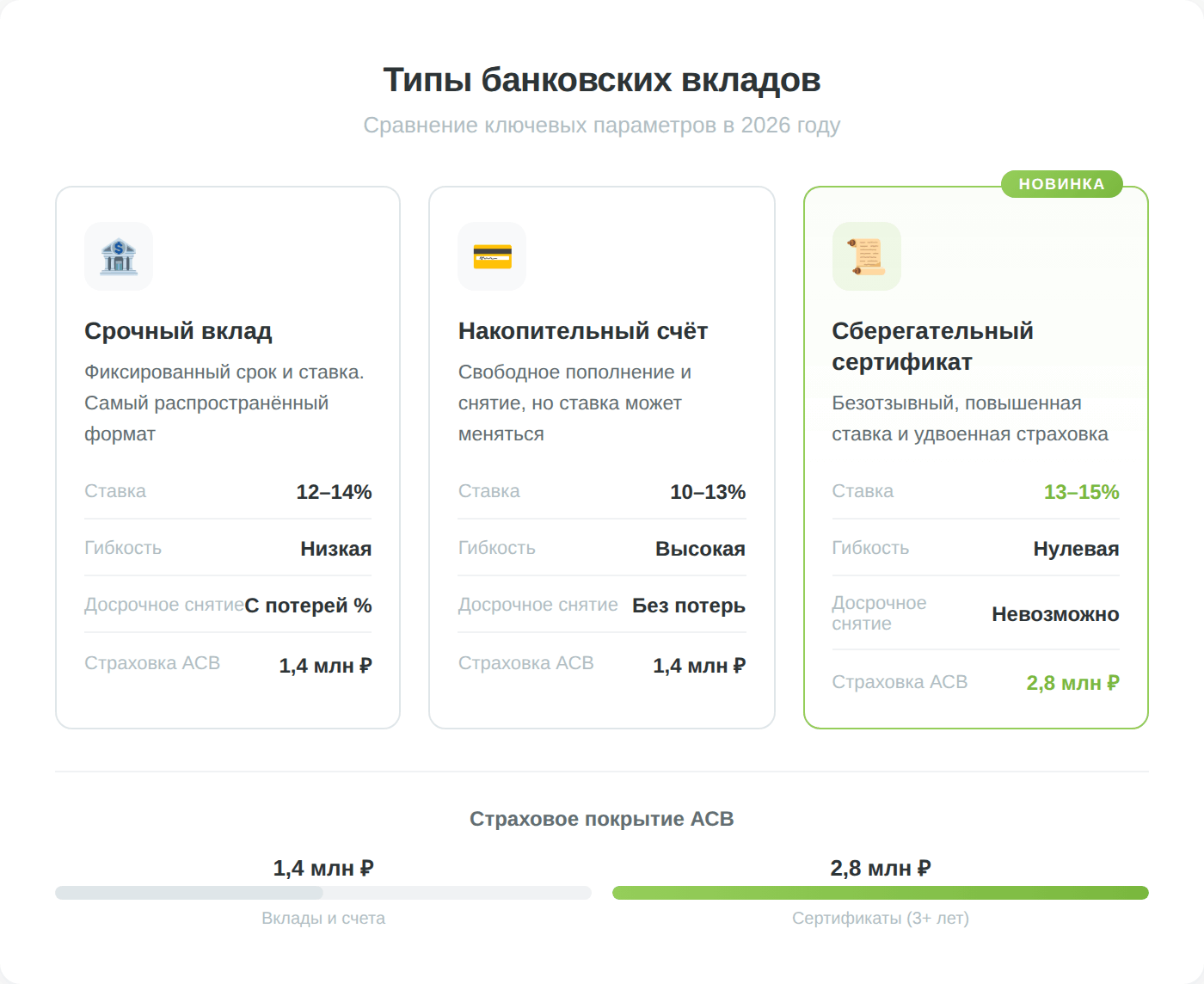

1. Банковские вклады

Банковский вклад (депозит) — самый простой и понятный инвестиционный инструмент. Вы отдаёте банку деньги на определённый срок, а банк обязуется вернуть их с процентами. По сути, это долговая расписка: банк берёт у вас в долг и платит за пользование вашими деньгами.

Доходность вкладов напрямую зависит от ключевой ставки Банка России, которая на март 2026 года составляет 15% годовых. Средняя максимальная ставка по вкладам в топ-10 банков — около 13,8%. Это существенно выше, чем было несколько лет назад, когда ставки едва дотягивали до 5-6%. Но ключевой вопрос — не номинальная доходность, а реальная, то есть за вычетом инфляции. При текущей инфляции около 5,8% реальная доходность депозита составляет примерно 7-8% — достаточно неплохо по историческим меркам.

Существует несколько типов вкладов:

- Срочный вклад — деньги размещаются на фиксированный срок (от месяца до нескольких лет) под фиксированный процент. Досрочное снятие обычно означает потерю процентов.

- Накопительный счёт — более гибкий инструмент: можно пополнять и снимать деньги, но ставка обычно ниже и может меняться.

- Безотзывный сберегательный сертификат — новый формат (аналог депозита, но без права досрочного снятия), по которому с 2025 года действует повышенная страховка до 2,8 млн рублей.

Страхование и налоги

Вклады физических лиц застрахованы Агентством по страхованию вкладов (АСВ). Базовый лимит — 1,4 млн рублей в каждом банке (включая начисленные проценты). Для безотзывных сберегательных сертификатов сроком более 3 лет лимит увеличен до 2,8 млн рублей. Это означает, что если банк обанкротится, государство вернёт вам сумму в пределах лимита. Мало кто обращает внимание на нюанс: лимит считается именно по каждому банку, поэтому распределив 4,2 млн рублей между тремя банками, вы защитите всю сумму.

С процентов по вкладам нужно платить НДФЛ, но не со всей суммы. Необлагаемый лимит рассчитывается по формуле: 1 000 000 рублей × максимальную ключевую ставку ЦБ за год. За 2025 год этот лимит составил 210 000 рублей (1 млн × 21%). Налог начисляется только на процентный доход, превышающий эту сумму, по ставке 13% (до 2,4 млн руб. совокупного дохода) или 15%.

Плюсы и минусы

Плюсы:

- Максимальная простота — не нужны специальные знания

- Гарантированная доходность — вы знаете заранее, сколько заработаете

- Страхование АСВ до 1,4–2,8 млн рублей

- Порог входа от 1 000 рублей

Минусы:

- В долгосрочной перспективе проигрывает акциям и недвижимости

- При снижении ключевой ставки доходность упадёт (депозит не защищает от этого)

- Досрочное снятие = потеря процентов

- Риск банкротства банка для сумм свыше страхового лимита

2. Облигации

Если банковский вклад — это кредит, который вы даёте одному конкретному банку, то облигация — это долговая расписка, которую может выпустить государство, регион или компания. Покупая облигацию, вы одалживаете деньги эмитенту и получаете право на регулярные выплаты (купоны) плюс возврат номинала в конце срока. Объём российского рынка облигаций впечатляет: ОФЗ — 29,3 трлн рублей, корпоративные — 35,5 трлн рублей.

Базовые параметры облигации, которые нужно понимать: номинал (обычно 1 000 рублей для российских бумаг — сумма, которую вернут при погашении), купонная ставка (процент, который эмитент регулярно выплачивает — как правило, раз в полгода), срок обращения (от нескольких месяцев до 30 лет) и рыночная цена (может отличаться от номинала — облигации торгуются на бирже, и их цена колеблется).

Виды облигаций

- Государственные (ОФЗ) — выпускает Министерство финансов РФ. Самые надёжные, потому что обеспечены бюджетом страны. Текущая доходность ОФЗ составляет около 14,0–14,4% годовых в зависимости от срока, что делает их крайне привлекательными на текущем цикле высоких ставок.

- Корпоративные — выпускают компании (Сбер, Газпром, МТС и другие). Доходность выше ОФЗ на 1-5 процентных пунктов, но и риск дефолта выше.

- Муниципальные — выпускают регионы и города. Занимают промежуточное положение по надёжности.

- Замещающие облигации — новый инструмент, появившийся после 2022 года: российские компании заменили свои еврооблигации на рублёвые бумаги с привязкой к валютному курсу, что позволяет получать валютную доходность без выхода на зарубежные рынки.

Здесь есть нюанс, который легко пропустить: цена облигации на рынке и её доходность движутся в противоположных направлениях. Когда ключевая ставка растёт, цены «старых» облигаций с низкими купонами падают (потому что новые выпуски предлагают более высокий процент). И наоборот — когда ставка снижается, облигации дорожают. Это означает, что купив длинные ОФЗ сейчас (при ставке 15%) и дождавшись снижения ставки до 10-12%, можно заработать не только на купонах, но и на росте цены.

Налогообложение облигаций: с 2021 года все купонные выплаты облагаются НДФЛ. С 2025 года действует прогрессивная шкала: 13% при совокупном инвестиционном доходе до 2,4 млн руб./год и 15% с суммы превышения. Брокер удерживает налог автоматически.

Плюсы и минусы

Плюсы:

- Предсказуемый денежный поток (купоны известны заранее)

- Возможность заработать на росте цены при снижении ставок

- ОФЗ — фактически безрисковый актив для рублёвых инвестиций

- Порог входа — от 1 000 рублей (1 облигация)

Минусы:

- При росте ставок цена облигации падает (процентный риск)

- Корпоративные облигации несут кредитный риск (возможен дефолт эмитента)

- Купоны облагаются НДФЛ 13-15%

- Низкая ликвидность у некоторых корпоративных и муниципальных выпусков

3. Акции

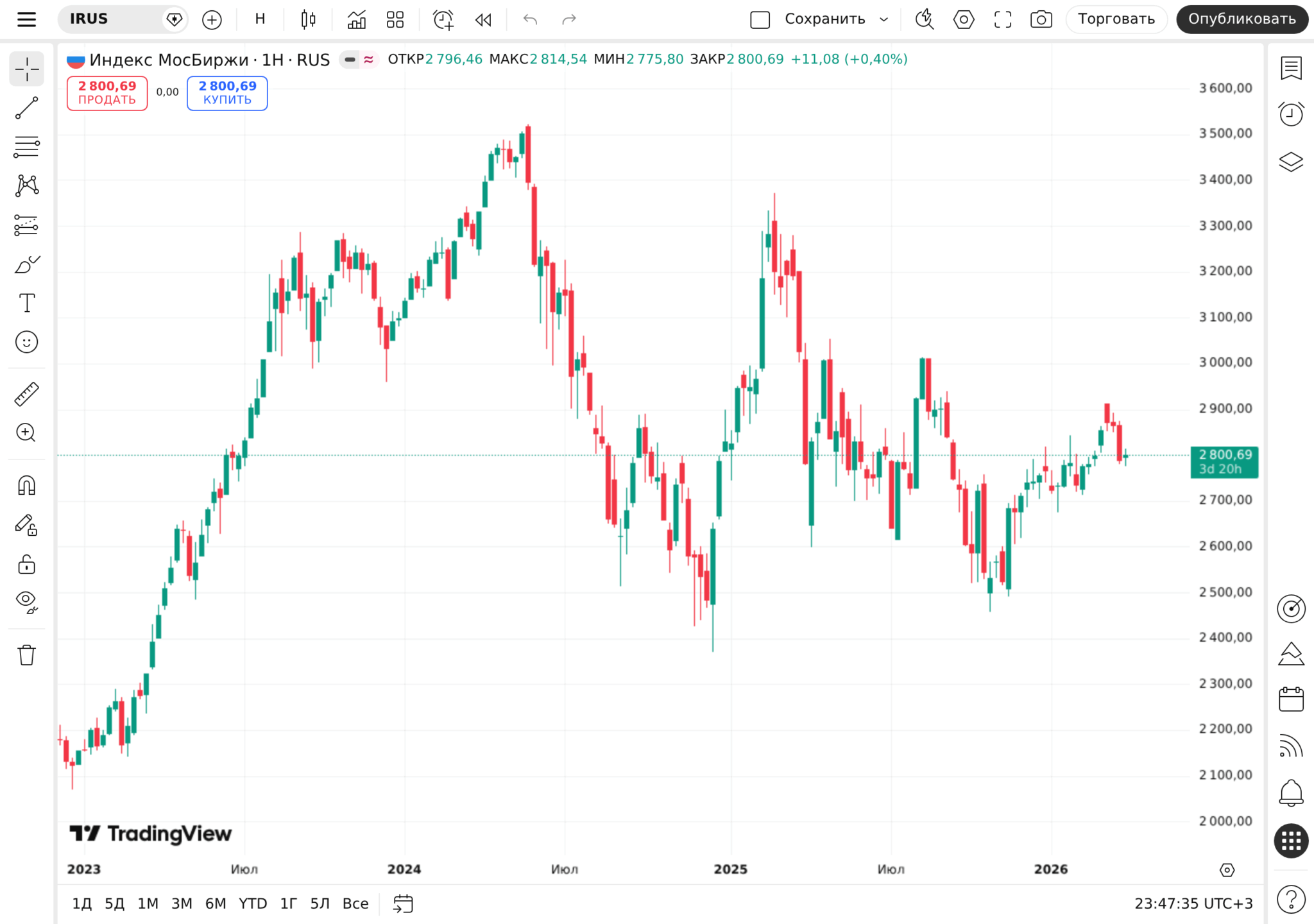

Если облигация — это долг, то акция — это доля в бизнесе. Покупая акцию, вы становитесь совладельцем компании и получаете право на часть её прибыли в виде дивидендов, а также на рост стоимости бизнеса. Именно акции в долгосрочной перспективе обеспечивают наибольшую доходность среди традиционных инструментов: среднегодовая полная доходность индекса Мосбиржи (с учётом дивидендов) за последние 7 лет составляет около 14,6% годовых, а с момента создания индекса в 1997 году — порядка 18,4%.

Акции бывают двух типов. Обыкновенные дают право голоса на собрании акционеров и право на дивиденды (если компания решит их выплачивать). Привилегированные — приоритет при выплате дивидендов, но обычно без права голоса. На практике для частного инвестора с небольшим пакетом право голоса не имеет значения, а вот дивидендная доходность «префов» нередко выше.

Индекс Мосбиржи (IMOEX) на март 2026 года находится в районе 2 810 пунктов, что ниже исторического максимума (~4 290 в октябре 2021). Это, кстати, типичная ситуация для рынка акций — он не растёт линейно, а проходит через циклы роста и падения. Именно поэтому для инвестиций в акции рекомендуется горизонт от 3-5 лет: за это время рынок, как правило, восстанавливается после просадок.

Как начать и во что обратить внимание

Для покупки акций на Московской бирже нужен брокерский счёт. Крупнейшие российские брокеры — Т-Инвестиции (комиссия от 0,04%), СберИнвестиции (от 0,06%), БКС (от 0,01% при больших оборотах), Финам (от 0,02%). Открытие счёта бесплатно и занимает несколько минут через мобильное приложение. Минимальная сумма для старта формально не ограничена — можно купить одну акцию ВТБ за несколько рублей. Но для осмысленной диверсификации рекомендуется начинать хотя бы с 10 000–30 000 рублей.

Логичный вопрос: а что с иностранными акциями? С 1 января 2025 года Указание ЦБ РФ № 6885-У запретило неквалифицированным инвесторам покупать иностранные ценные бумаги, за исключением бумаг эмитентов из стран ЕАЭС. Это сделано для защиты от инфраструктурных рисков (блокировки активов из-за санкций), но существенно сужает выбор. Для получения статуса квалифицированного инвестора с 2026 года нужны активы от 24 млн рублей (или от 12 млн при наличии дополнительных критериев — образования, опыта, дохода).

Оптимальный подход для начинающего — сосредоточиться на дивидендных акциях российского рынка. Компании вроде Сбера, Лукойла, Газпром нефти, Татнефти стабильно платят дивиденды с доходностью 8-15% годовых. В отличие от депозита, дивиденды могут расти со временем по мере роста прибыли компании — это даёт защиту от инфляции, которой лишены облигации и вклады с фиксированным купоном.

Плюсы и минусы

Плюсы:

- Наивысшая долгосрочная доходность среди традиционных инструментов

- Двойной источник дохода: дивиденды + рост курсовой стоимости

- Защита от инфляции в долгосрочной перспективе

- Высокая ликвидность — голубые фишки можно продать за секунды

Минусы:

- Высокая волатильность — просадки 30-50% не редкость

- Требуют анализа — нужно разбираться в финансовых показателях компаний

- НДФЛ 13-15% с дивидендов и курсовой прибыли

- Доступ к иностранным бумагам ограничен для неквалифицированных инвесторов

4. Инвестиционные фонды: ПИФы, БПИФ и ETF

Не каждый инвестор хочет или умеет самостоятельно выбирать отдельные акции и облигации. Для таких случаев существуют инвестиционные фонды — инструменты, которые объединяют деньги множества инвесторов и вкладывают их в заранее определённый набор активов. Это как шведский стол: вместо выбора отдельных блюд вы берёте готовый набор.

- ПИФ (паевой инвестиционный фонд) — классический формат коллективных инвестиций в России. Управляющая компания (УК) формирует портфель из акций, облигаций или других активов, а инвестор покупает пай — долю в этом портфеле. Виды ПИФов различаются по структуре активов: фонды акций, фонды облигаций, смешанные, денежного рынка, недвижимости. Средняя доходность ПИФов за 2025 год составила около 10% годовых. Главный минус классических ПИФов — высокие комиссии управляющей компании: от 1% до 5% от стоимости активов ежегодно, что серьёзно съедает прибыль.

- БПИФ (биржевой паевой инвестиционный фонд) — российский аналог зарубежных ETF, но с ключевым отличием: паи БПИФ свободно торгуются на бирже в режиме реального времени, как акции. Купить и продать пай можно в любой момент торговой сессии. На Московской бирже торгуется более 100 БПИФ, комиссии существенно ниже — в среднем 0,1–2,0% от стоимости чистых активов. Это основное преимущество перед классическими ПИФами.

Фонды денежного рынка

Отдельно стоит выделить фонды денежного рынка — категорию БПИФ, которая стала невероятно популярной в последние два года. Эти фонды размещают деньги в сделки РЕПО с центральным контрагентом, обеспечивая доходность, близкую к ключевой ставке ЦБ РФ, при фактически нулевом рыночном риске. Фонды вроде LQDT (ВТБ Ликвидность) или AKMM (Альфа-Капитал) стали своеобразной «парковкой» для денег — аналогом депозита, но с мгновенной ликвидностью (деньги доступны в день продажи пая). При ключевой ставке 15% доходность таких фондов составляет примерно 14-14,5% годовых за вычетом комиссии.

Отдельный урок для российских инвесторов — история с FinEx ETF. После введения санкций в 2022 году фонды FinEx (зарегистрированные в Ирландии) были заморожены для российских клиентов. На март 2026 года большинство фондов остаются заблокированными, а перспективы полной разморозки неопределённы — казначейство Бельгии отказало в разблокировке активов. Это наглядно показало инфраструктурный риск иностранных финансовых инструментов. Мало кто задумывался об этом до 2022 года, а стоило бы.

Плюсы и минусы

Плюсы:

- Мгновенная диверсификация — один пай = десятки активов

- Не нужно самостоятельно отбирать бумаги

- Низкий порог входа (от нескольких рублей за пай БПИФ)

- Фонды денежного рынка — отличная альтернатива вкладу с мгновенной ликвидностью

Минусы:

- Комиссии УК снижают реальную доходность (особенно у классических ПИФов)

- Инвестор не контролирует состав портфеля фонда

- Инфраструктурные риски (пример FinEx)

- Большинство активно управляемых фондов проигрывают индексу на длинном горизонте

5. Драгоценные металлы

Переходя от бумажных активов к реальным, начнём с золота — инструмента, который человечество использует для сохранения богатства уже несколько тысячелетий. Драгоценные металлы (золото, серебро, платина, палладий) выступают защитным активом: их стоимость, как правило, растёт в периоды кризисов, инфляции и геополитической нестабильности — то есть тогда, когда другие активы падают.

Цифры говорят сами за себя. Текущая цена золота — около $4 500 за тройскую унцию (март 2026). За 20 лет (с 2006 года, когда унция стоила ~$613) золото выросло более чем в 7 раз, обеспечив среднегодовую доходность около 10,4%. За последние 5 лет рост составил более 160% — во многом благодаря геополитической нестабильности и активным покупкам центральных банков.

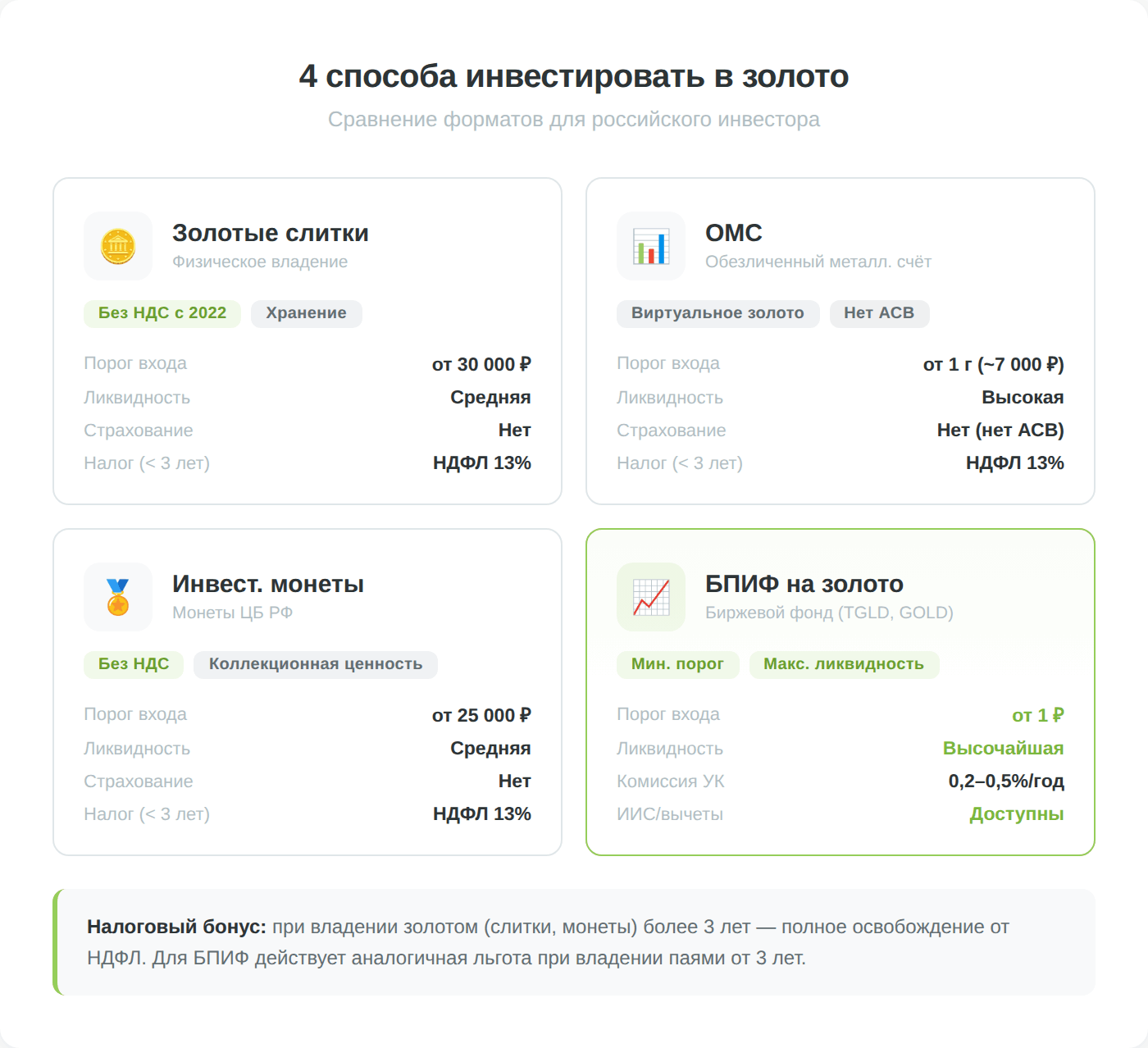

Для российского инвестора доступно несколько способов инвестирования в золото.

- Золотые слитки — физическое владение металлом. С марта 2022 года покупка золотых слитков физическими лицами в банках освобождена от НДС (ранее нужно было платить 20%, что делало покупку невыгодной).

- Обезличенные металлические счета (ОМС) — «виртуальное» золото на банковском счёте, без физической поставки. Удобно, но не застраховано АСВ.

- Инвестиционные монеты — монеты из драгметаллов, выпущенные ЦБ РФ (например, «Георгий Победоносец»). Не облагаются НДС.

- БПИФ на золото — биржевые фонды (TGLD, GOLD и другие), покупаемые через брокерский счёт. Наиболее ликвидный способ с минимальным порогом входа.

Налогообложение: при продаже золота (слитков, монет) ранее чем через 3 года владения нужно заплатить НДФЛ 13-15% с прибыли. Можно применить имущественный вычет (250 000 руб.) или зачесть фактические расходы на приобретение. При владении более 3 лет — полное освобождение от налога.

Плюсы и минусы

Плюсы:

- Защитный актив — растёт в периоды кризисов и инфляции

- Покупка слитков для физлиц без НДС (с 2022 года)

- Независимость от финансовой системы (физическое золото)

- Множество способов инвестирования (от слитков до БПИФ)

Минусы:

- Не генерирует денежный поток (нет дивидендов и купонов)

- Высокие спреды при покупке/продаже физического металла в банках

- ОМС не застрахованы АСВ

- Хранение слитков требует сейфа или аренды ячейки

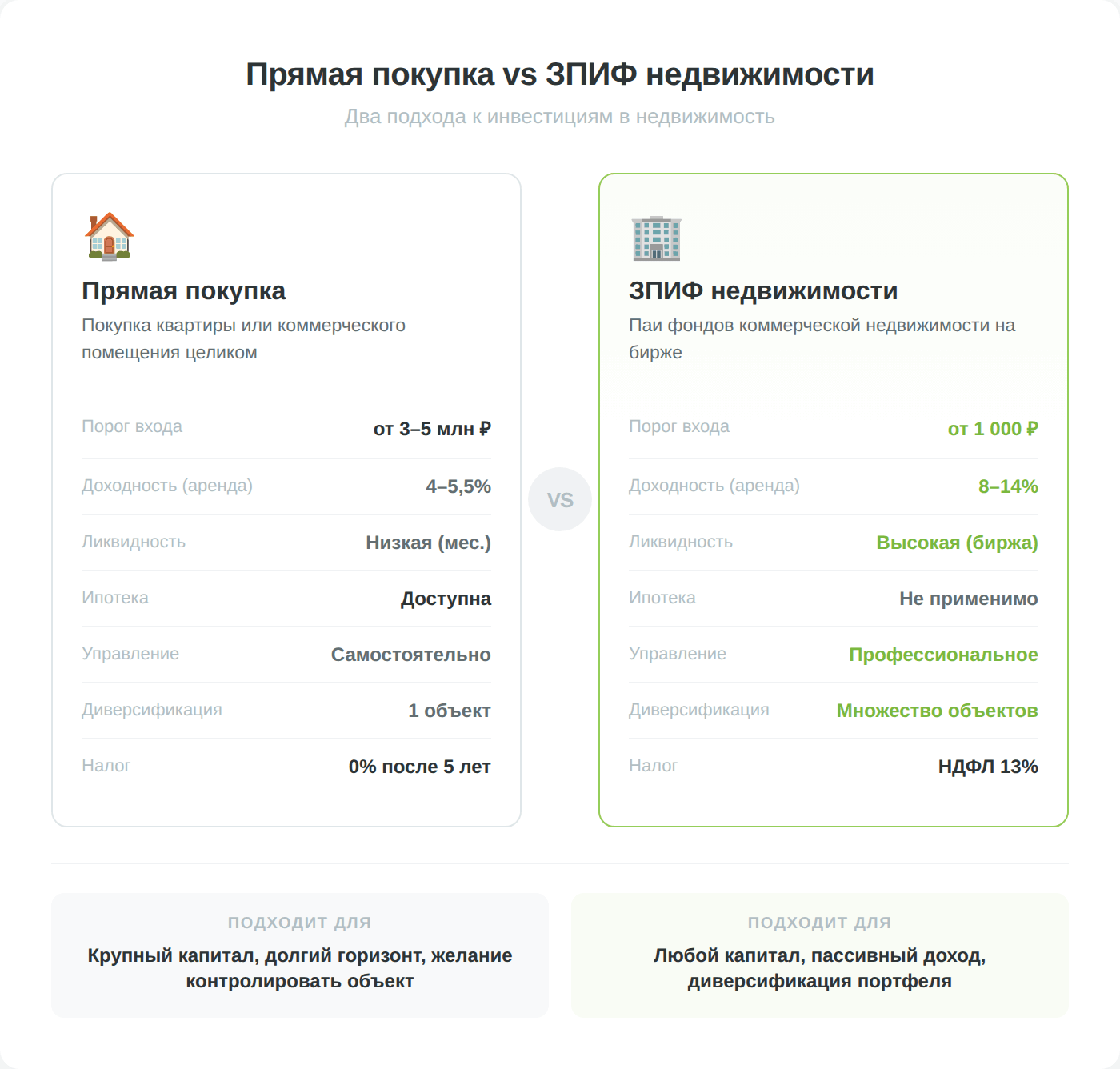

6. Недвижимость

Недвижимость — один из самых понятных и осязаемых инвестиционных инструментов. Инвестировать в недвижимость можно двумя путями: купить объект напрямую (квартиру, коммерческое помещение) или через паи фондов недвижимости (ЗПИФ).

На бумаге недвижимость выглядит привлекательно: физический актив, который «всегда будет в цене». На практике картина сложнее. Средняя стоимость квадратного метра на вторичном рынке Москвы — около 404 000 рублей, по России (нормативная, Минстрой) — 116 000 рублей. Доходность от сдачи квартиры в аренду в Москве составляет 4–5,5% годовых, а в среднем по стране — около 6%. Для сравнения: банковский депозит сейчас даёт 13,8%, то есть в 2-3 раза больше, без всяких хлопот с ремонтом и арендаторами.

Но у прямой покупки есть и преимущество: рост стоимости самого объекта. В долгосрочной перспективе (10-20 лет) недвижимость в крупных городах, как правило, растёт в цене быстрее инфляции. Плюс возможность использовать кредитное плечо (ипотеку), чего нет у большинства других инструментов.

ЗПИФ недвижимости — «народный REIT»

Для тех, кто хочет инвестировать в недвижимость без покупки целого объекта, существуют ЗПИФ (закрытые паевые инвестиционные фонды) недвижимости. Некоторые из них торгуются на Московской бирже — например, фонды «Парус» (складская, офисная, логистическая недвижимость) — ПАРУС-ОЗН, ПАРУС-ЛОГ, ПАРУС-СБЛ и другие. Они выплачивают ежемесячный арендный доход и доступны от нескольких тысяч рублей. Доходность биржевых ЗПИФ недвижимости — 8-14% годовых, что значительно выше прямой аренды, потому что фонды оперируют коммерческой недвижимостью с более высокой доходностью.

Налоги при продаже недвижимости: полное освобождение от НДФЛ при владении 5+ лет (или 3 года для наследства, дарения, приватизации, единственного жилья). Доход от аренды: НДФЛ 13% для физлиц, или 4-6% при оформлении самозанятости (НПД).

Плюсы и минусы

Плюсы:

- Осязаемый актив с двойным доходом (аренда + рост стоимости)

- Защита от инфляции в долгосрочной перспективе

- Возможность использования ипотеки

- ЗПИФ — доступный вход от нескольких тысяч рублей

Минусы:

- Высокий порог входа при прямой покупке (от нескольких миллионов)

- Низкая ликвидность (продажа может занять месяцы)

- Расходы на содержание, ремонт, налоги, простои

- Арендная доходность сейчас ниже депозитов

7. Криптовалюты

Криптовалюты — наиболее молодой и волатильный класс активов. Цифровые валюты существуют чуть более 15 лет, но за это время общая капитализация крипторынка составляет порядка $2,5 трлн. Курс биткоина на март 2026 — около $67 500, а его доля в общей капитализации — примерно 54%.

Правовой статус в России

С 1 января 2025 года криптовалюта в России официально признана имуществом для целей налогообложения (ФЗ-259 «О цифровых финансовых активах» и ФЗ-418). Покупать, хранить и продавать криптовалюту — законно. Но использовать её как средство платежа за товары и услуги — запрещено. При продаже с прибылью нужно заплатить НДФЛ: 13% (до 2,4 млн руб./год) или 15% (свыше). Декларация 3-НДФЛ подаётся до 30 апреля следующего года. Операции с криптовалютой не облагаются НДС.

Где покупать россиянам

Ряд крупнейших международных бирж ограничил доступ для российских резидентов из-за санкций. Coinbase и Kraken — фактически недоступны для новых клиентов из РФ. Binance — значительно ограничена (верификация с российским паспортом проблематична). Наиболее доступные варианты для россиян в 2026 году: Bybit (регистрация и верификация доступны, но крупные российские банки отключены от P2P с октября 2025), MEXC (минимальные ограничения), HTX (бывший Huobi, P2P доступен). Также используются P2P-обменники для прямых сделок между пользователями.

Основные категории криптоактивов: платёжные криптовалюты (Bitcoin, Litecoin) — цифровое «золото» и средство хранения стоимости; платформенные токены (Ethereum, Solana) — для смарт-контрактов и децентрализованных приложений; стейблкоины (USDT, USDC) — привязаны к доллару, используются для фиксации прибыли и DeFi-стратегий. На стейблкоинах в DeFi-протоколах можно получать 3-8% годовых, а на более рискованных стратегиях — до 10-15%.

Плюсы и минусы

Плюсы:

- Потенциально высокая доходность

- Доступность 24/7, без посредников

- Низкая корреляция с традиционными рынками — диверсификация портфеля

- Прозрачное налогообложение в РФ с 2025 года

Минусы:

- Экстремальная волатильность (падения на 50-80% — норма)

- Высокий уровень мошенничества (скамы, пирамиды)

- Ограниченный доступ к крупнейшим биржам для россиян

- Риск потери ключей и взлома кошельков

8. Форекс и валютный рынок

Форекс (FOReign EXchange) — крупнейший финансовый рынок планеты. По данным BIS Triennial Survey 2025, среднедневной объём торгов достиг $9,6 трлн — это больше, чем все фондовые биржи мира вместе взятые. На Форексе торгуют валютными парами (EUR/USD, USD/JPY и другие), зарабатывая на разнице курсов.

Для частных инвесторов в России выход на Форекс возможен через лицензированных ЦБ РФ форекс-дилеров. По состоянию на март 2026 года лицензии имеют три активно работающие компании: Альфа-Форекс (крупнейший, ~73% рынка), Финам Форекс и БКС Форекс. ВТБ Форекс приостановил деятельность в сентябре 2024 года. Они обязаны держать средства клиентов на номинальных счетах, максимальное кредитное плечо ограничено 1:50, а деятельность контролируется ЦБ. Все остальные форекс-брокеры (Alpari, RoboForex и прочие) работают через офшоры и не имеют российской лицензии — в случае спора у инвестора не будет юридической защиты в РФ.

Форекс-брокеры для начинающих

Оптимальный подход здесь — чёткое разграничение. Валюта как инструмент диверсификации портфеля — это разумная стратегия. На Московской бирже можно купить юани, доллары, евро напрямую (с минимальной комиссией) или воспользоваться замещающими облигациями для валютной экспозиции. А вот активный трейдинг на Форексе — это скорее работа, чем инвестиция. По статистике, 74-89% розничных трейдеров терпят убытки (данные ESMA), и Форекс не подходит для пассивного инвестора.

Отдельно стоит сказать о бинарных опционах. Этот инструмент фактически запрещён в России: ЦБ РФ не выдаёт лицензии на деятельность с бинарными опционами, площадки включаются в список нелегальных организаций и блокируются Роскомнадзором. Бинарные опционы классифицируются как азартные игры, замаскированные под финансовые инструменты.

Плюсы и минусы (Форекс)

Плюсы:

- Валютная диверсификация портфеля — защита от девальвации рубля

- Высочайшая ликвидность

- Замещающие облигации — удобный способ валютной экспозиции

Минусы:

- Активный трейдинг — убыточен для 74-89% участников

- Офшорные брокеры не дают юридической защиты

- Спекулятивный характер — мало общего с долгосрочными инвестициями

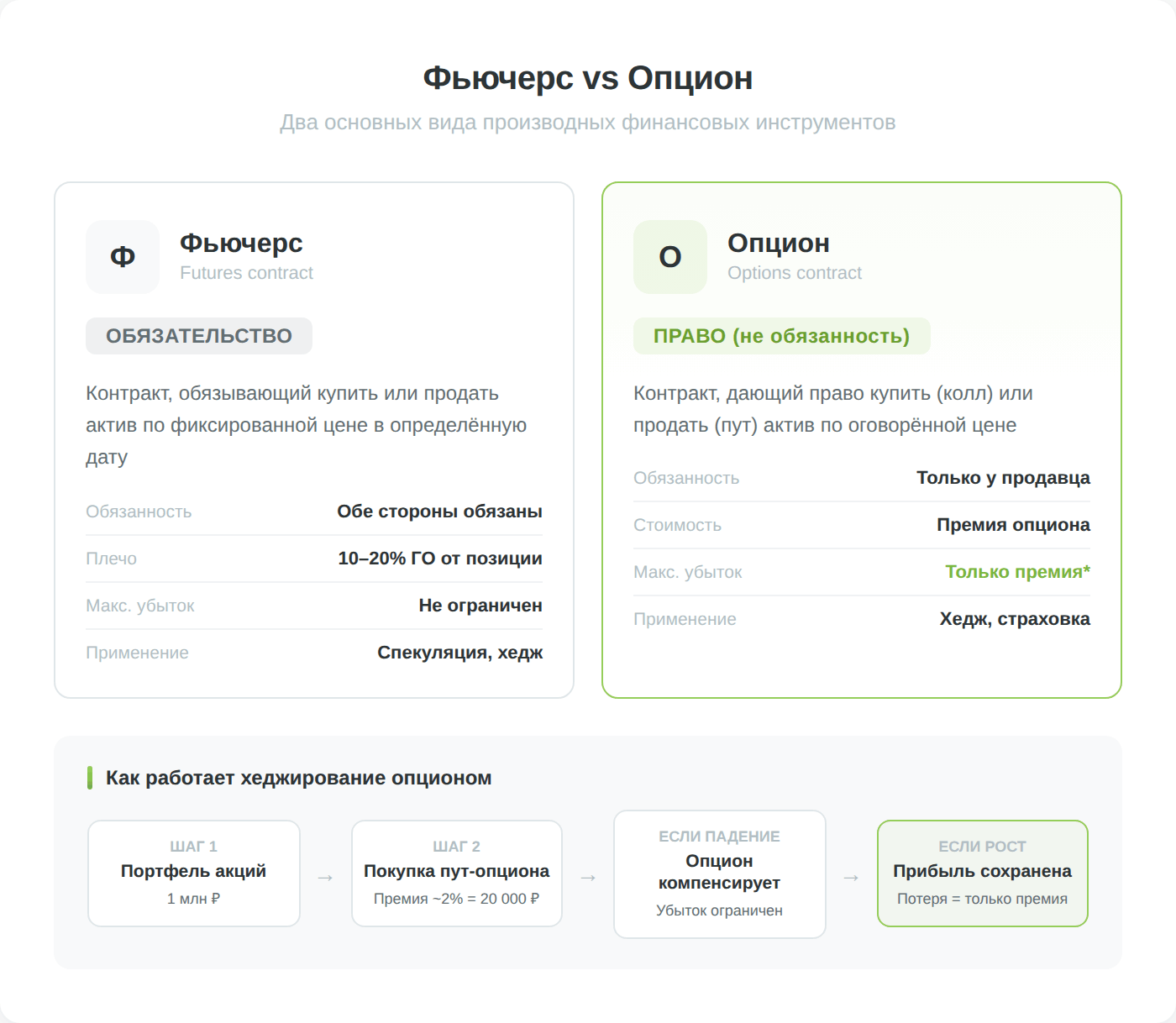

9. Деривативы: фьючерсы и опционы

Деривативы (производные финансовые инструменты) — контракты, стоимость которых привязана к цене базового актива (акции, валюты, товара, индекса). Это инструменты для продвинутых участников рынка, но понимать их полезно каждому инвестору.

Фьючерс — обязательство купить или продать актив в будущем по заранее оговорённой цене. На срочном рынке Московской биржи торгуется более 160 фьючерсных контрактов и опционов на индексы (IMOEX, RTS), валюты (доллар, юань), товары (нефть Brent, золото, газ), акции (Сбер, Газпром, Лукойл) и процентные ставки (RUSFAR). Главная особенность фьючерсов — кредитное плечо: для открытия позиции нужно внести лишь гарантийное обеспечение (обычно 10-20% от стоимости контракта), что позволяет контролировать позицию, в несколько раз превышающую ваш депозит.

Опцион — право (но не обязанность) купить или продать актив по определённой цене до определённой даты. Опцион колл даёт право на покупку, пут — на продажу. Опционы используются для хеджирования (страховки портфеля от падения) и для спекуляций с ограниченным риском (потерять можно только стоимость опциона — его премию).

Мало кто обращает внимание, но деривативы — это не только про спекуляции. Долгосрочный инвестор может использовать фьючерсы на индекс для быстрого увеличения экспозиции на рынок без покупки отдельных акций, а опционы пут — для защиты портфеля от просадки. Впрочем, для начинающих инвесторов деривативы — инструмент с повышенным риском: кредитное плечо усиливает не только прибыль, но и убытки. При неблагоприятном движении рынка можно получить маржин-колл — требование довнести средства или принудительное закрытие позиции.

Плюсы и минусы

Плюсы:

- Возможность заработать на росте и на падении рынка

- Хеджирование — защита портфеля через опционы

- Кредитное плечо — больший объём операций при меньшем капитале

Минусы:

- Высокий риск потерь из-за кредитного плеча

- Сложность — требуются серьёзные знания и опыт

- Маржин-колл при неблагоприятном движении рынка

- Не подходит для пассивного долгосрочного инвестирования

10. Инвестиции в бизнес и краудлендинг

Ещё один способ получить потенциально высокую доходность — стать кредитором или совладельцем работающего бизнеса. Инвестировать в бизнес можно несколькими способами: купить долю в компании (стать соучредителем), предоставить заём под процент, купить готовый бизнес целиком или вложить через краудинвестинговые платформы.

Краудлендинг — относительно новый инструмент, который получил полноценное регулирование в России. Платформы (JetLend, Поток, Lender Invest) состоят в реестре операторов инвестиционных платформ ЦБ РФ и выступают посредниками между бизнесом, которому нужны деньги, и частными инвесторами. Номинальная доходность — 18-25% годовых, но после учёта дефолтов заёмщиков реальная доходность составляет 11-18%. Порог входа низкий — от нескольких тысяч рублей. Ключевой риск — кредитный: если заёмщик не вернёт деньги, инвестор потеряет часть вложений.

Отдельная категория — краудинвестинг (вложение в капитал стартапов и молодых компаний через платформы вроде Rounds, ранее известную как StartTrack). Это венчурные инвестиции в миниатюре: потенциал роста огромный, но и вероятность полной потери вложений крайне высока. По статистике, 9 из 10 стартапов закрываются. Этот вариант подходит только инвесторам, которые готовы потерять 100% вложенной суммы.

Плюсы и минусы

Плюсы:

- Высокая потенциальная доходность (11-25%)

- Регулирование ЦБ РФ для краудлендинговых платформ

- Низкий порог входа

- Прямое влияние на реальный сектор экономики

Минусы:

- Высокий кредитный риск — дефолты заёмщиков

- Низкая ликвидность — вывести деньги досрочно сложно

- Венчурные вложения в стартапы — почти гарантированная потеря для большинства

- Короткая история отрасли, мало долгосрочной статистики

11. Альтернативные инвестиции

Альтернативные инвестиции — разнородная категория активов, не вписывающихся в традиционную классификацию. Сюда относят предметы искусства и коллекционирования (картины, антиквариат, вино, раритетные автомобили), private equity (доли в непубличных компаниях) и венчурные инвестиции в технологические стартапы на ранних стадиях.

Главное преимущество — малая корреляция с фондовым рынком: когда акции падают, цена на картину Малевича вряд ли изменится. Это создаёт реальный эффект диверсификации. Кроме того, альтернативные инвестиции позволяют совместить финансовые цели с личными увлечениями — коллекционирование монет или вина может быть одновременно хобби и инвестицией.

Но риски здесь специфические: оценка справедливой стоимости субъективна (в отличие от акции, у картины нет биржевой цены), ликвидность крайне низкая (продажа может занять месяцы или годы), велик риск подделки, а комиссии посредников и экспертов высоки. Альтернативные инвестиции имеют смысл при капитале от нескольких миллионов рублей и как дополнение к основному портфелю (не более 5-10%).

Плюсы и минусы

Плюсы:

- Низкая корреляция с традиционными активами

- Потенциал роста на новых рынках и технологиях

- Совмещение инвестиций с личными увлечениями

Минусы:

- Сложность оценки справедливой стоимости

- Крайне низкая ликвидность

- Риск подделки и мошенничества

- Высокие комиссии посредников и экспертов

Как выбрать свой инструмент

Универсального рецепта не существует — выбор зависит от ваших целей, горизонта и готовности к риску. Но несколько принципов работают всегда.

- Диверсифицируйте — не кладите все яйца в одну корзину. Даже простой портфель из вкладов, ОФЗ и БПИФ на акции уже существенно снижает риски.

- Учитывайте реальную доходность — после вычета инфляции (~5,8%) и налогов (13-15%). Депозит под 13,8% в реальном выражении даёт около 6-7%, а не 13,8%.

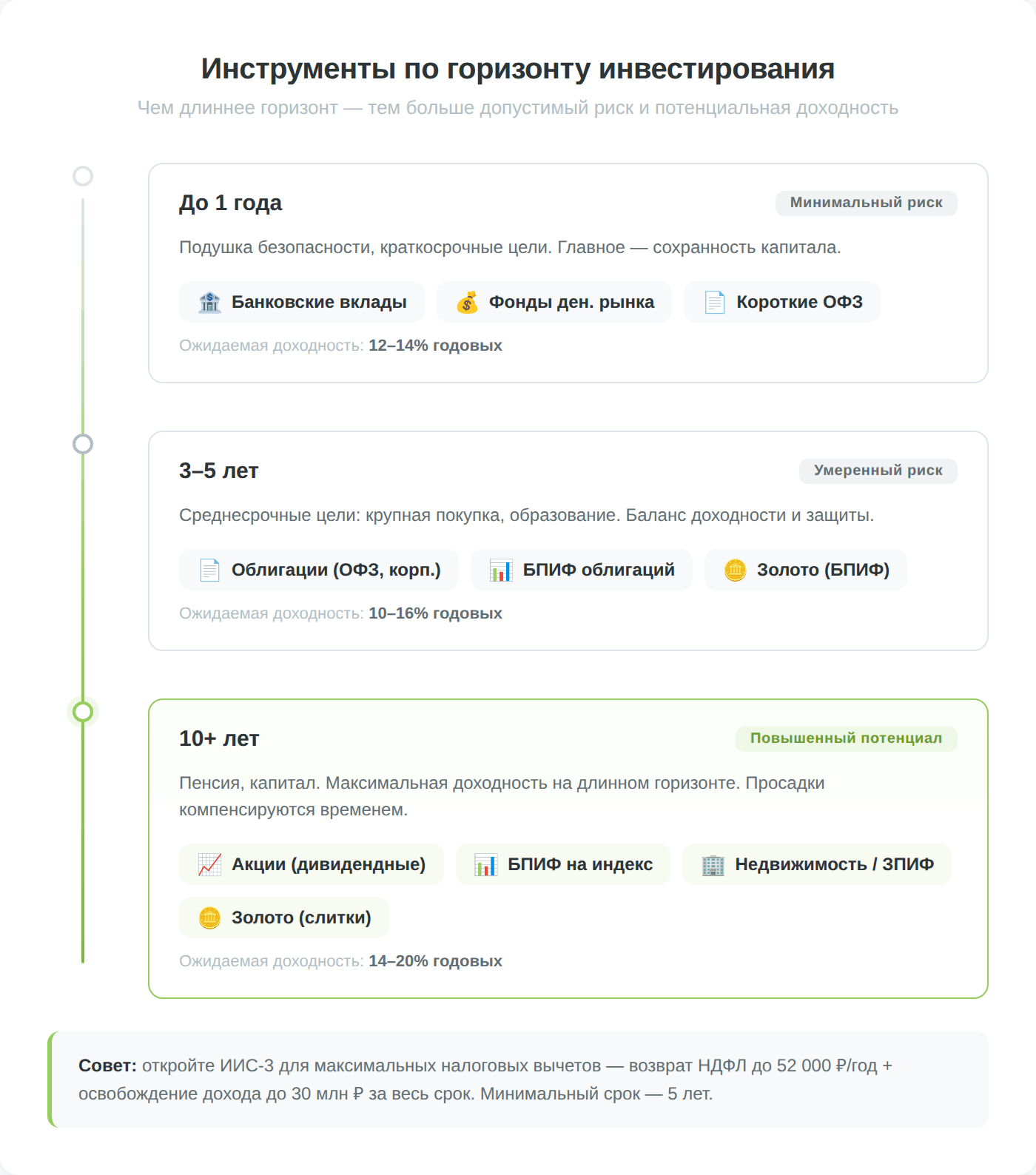

- Соотносите горизонт и инструмент: деньги, которые понадобятся через год — в депозиты и фонды денежного рынка; через 3-5 лет — в облигации и БПИФ; через 10+ лет — в акции и недвижимость.

Начните с простого: откройте брокерский счёт (лучше сразу ИИС-3 для налоговых вычетов), разместите подушку безопасности на депозите или в фонде денежного рынка, а затем постепенно осваивайте другие инструменты по мере роста знаний и капитала.