Если деньги лежат на карте или дома, инфляция тихо забирает их покупательную способность каждый год. Желание это остановить и приводит большинство людей к мысли про инвестиции в ценные бумаги — самый массовый и при этом легальный способ заставить капитал расти. К марту 2026 года число физлиц с брокерскими счетами на Московской бирже превысило 41 млн (Интерфакс). Но правила игры для российского инвестора после 2022 года изменились радикально: часть инструментов закрылась, появились новые льготы и ограничения. Эта статья — путеводитель по теме: что такое ценные бумаги и какими они бывают, что реально доступно резиденту РФ в 2026 году, какую доходность ждать, как считается налог, как собрать портфель под свой риск-профиль и с чего начать практически.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое инвестиции в ценные бумаги простыми словами

Инвестиции в ценные бумаги — это вложение денег в активы, право на которые закреплено документально: акции, облигации, паи фондов и производные контракты. Ключевое отличие от вложений в реальные активы вроде недвижимости или золота в том, что сама ценная бумага ничего материального собой не представляет — она лишь удостоверяет ваше право: на долю в компании, на возврат долга с процентами или на будущую сделку по фиксированной цене.

Аналогия проста. Билет в театр — это не само представление, а право на него. Потеряете билет — потеряете право, хотя бумажка сама по себе стоит копейки. Акция работает так же: это «билет» на долю прибыли и активов компании. Большинство современных акций даже не существуют физически — это записи в электронном реестре акционеров, а подтверждением владения служит выписка из депозитария.

Из этой природы вытекают две цели, ради которых вообще покупают ценные бумаги. Первая — пассивный доход от владения: дивиденды по акциям и купоны по облигациям, которые капают на счёт без каких-либо действий с вашей стороны. Вторая — заработок на росте курсовой стоимости: купить дешевле, продать дороже. Большинство стратегий комбинируют обе цели в разных пропорциях, и именно от выбранной пропорции зависит, какие бумаги окажутся в портфеле и с каким риском придётся иметь дело. Если хочется сперва разобраться с базовой механикой денег и капитала, есть отдельный разбор — «Инвестиции: как вложить деньги, чтобы заработать».

Какие бывают ценные бумаги: акции, облигации, фонды и деривативы

Раз ценная бумага — это всего лишь зафиксированное право, то и видов прав существует несколько, и от того, какое именно право вы покупаете, зависит и доход, и риск. Российское законодательство (статья 2 ФЗ-39 «О рынке ценных бумаг») делит бумаги на эмиссионные, долговые и ряд прочих категорий. Частному инвестору на бирже реально доступны четыре большие группы, и с них стоит начать. Подробная классификация всех видов разобрана в отдельном материале «Виды ценных бумаг: подробный обзор», здесь — рабочий минимум.

Акции — эмиссионная бумага, доля в собственности компании. Владелец получает право на часть прибыли (дивиденды), а обыкновенные акции дают ещё и голос на собрании акционеров. Главный заработок — рост курсовой стоимости вслед за бизнесом. Это самый доходный на длинной дистанции, но и самый волатильный класс. Механику разбирает материал «Инвестиции в акции».

Облигации — долговая бумага. Покупая её, вы даёте эмитенту в долг под фиксированный процент (купон) и получаете номинал обратно в дату погашения. Самые надёжные — ОФЗ (долг государства), затем идут корпоративные облигации надёжных компаний, а для валютной защиты — замещающие облигации российских эмитентов (купон в долларах или евро, расчёты в рублях). Подробно — в материале «Инвестиции в облигации».

Паи фондов — косвенный способ владеть сразу корзиной бумаг. Купив один пай биржевого фонда (БПИФ — российский аналог ETF), вы получаете готовую диверсификацию: фонд на индекс Мосбиржи держит десятки акций, фонд денежного рынка — короткие безопасные инструменты под ключевую ставку. За управление фонд берёт комиссию, зашитую в цену пая. Виды фондов разобраны в материалах про ПИФы и фонды облигаций.

Деривативы — фьючерсы и опционы. Важная терминологическая деталь, которую часто путают: в строгом смысле ФЗ-39 биржевые фьючерсы и опционы — это производные финансовые инструменты (ПФИ), а не ценные бумаги; единственный дериватив, признаваемый ценной бумагой, — опцион эмитента. На практике инвестора это касается так: деривативы дают встроенное кредитное плечо и позволяют зарабатывать на падении, но риск здесь кратно выше — это инструмент не для старта. Подробности — в материале «Деривативы простыми словами».

Чтобы увидеть все четыре группы на одном экране и сразу прикинуть, что подходит под вашу задачу, — сравнительная таблица. Конкретные цифры доходности и их источники разобраны ниже, в разделе про доходность и риски.

| Инструмент | Порог входа | Потенц. доходность | Риск | Ликвидность | Горизонт |

|---|---|---|---|---|---|

| Фонд денежного рынка (БПИФ) | от ~1 ₽ за пай | ≈ ключевая ставка | Очень низкий | Высокая | от 1 дня |

| ОФЗ | ~1 000 ₽ (номинал) | ≈ ставка ЦБ | Низкий | Высокая | от 1 года |

| Корпоративные облигации (надёжные) | ~1 000 ₽ | ставка + 1–4 п.п. | Низкий–средний | Средняя–высокая | 1–3 года |

| Замещающие облигации | от ~$1 000 экв. | 7–8% в валюте | Средний | Средняя | 2–3+ года |

| БПИФ на индекс акций | от неск. ₽ | ≈ доходность рынка | Средний | Высокая | 3+ года |

| Акции «голубых фишек» | ~100–10 000 ₽ за акцию | высокая, волатильна | Средний–высокий | Высокая | 3+ года |

| Акции малых компаний | разный | очень высокий разброс | Высокий | Низкая–средняя | 3+ года |

| Деривативы (ПФИ) | гарант. обеспечение | не ограничена / −100% | Очень высокий | Высокая | дни–месяцы |

Доходность приведена ориентировочно; ставка ЦБ на 31 мая 2026 года — 14,5% годовых (Банк России). Точные цифры — в разделе «Доходность и риски».

Как ещё различают инвестиции в ценные бумаги

Помимо деления по типу самой бумаги, инвестиции в ценные бумаги классифицируют по тому, как именно инвестор в них участвует. Эти оси помогают честно ответить себе на вопрос «сколько времени и риска я готов вложить» ещё до открытия счёта.

Первое деление — по степени участия: прямые и косвенные вложения. Прямые означают, что вы сами отбираете акции и облигации, следите за отчётностью, принимаете решения о покупке и продаже. Косвенные — это вложения через посредника: вы покупаете пай фонда, а управляющая компания уже сама держит десятки бумаг и ребалансирует портфель за комиссию. Большинство частных инвесторов в России идут по второму пути просто потому, что у них нет времени глубоко погружаться в бизнес каждого эмитента, — и фонды денежного рынка с индексными БПИФами как раз закрывают эту потребность.

Второе деление — по сроку. Краткосрочные вложения (до года) обычно держат в инструментах с предсказуемой ценой — фондах денежного рынка, коротких ОФЗ; для акций такой горизонт слишком мал, чтобы пересидеть просадку. Среднесрочные — от года до пяти лет. Долгосрочные (более пяти лет) — именно тот горизонт, на котором акции и фонды акций исторически раскрывают свой потенциал, а сложный процент и налоговые льготы за долгое владение начинают работать в полную силу.

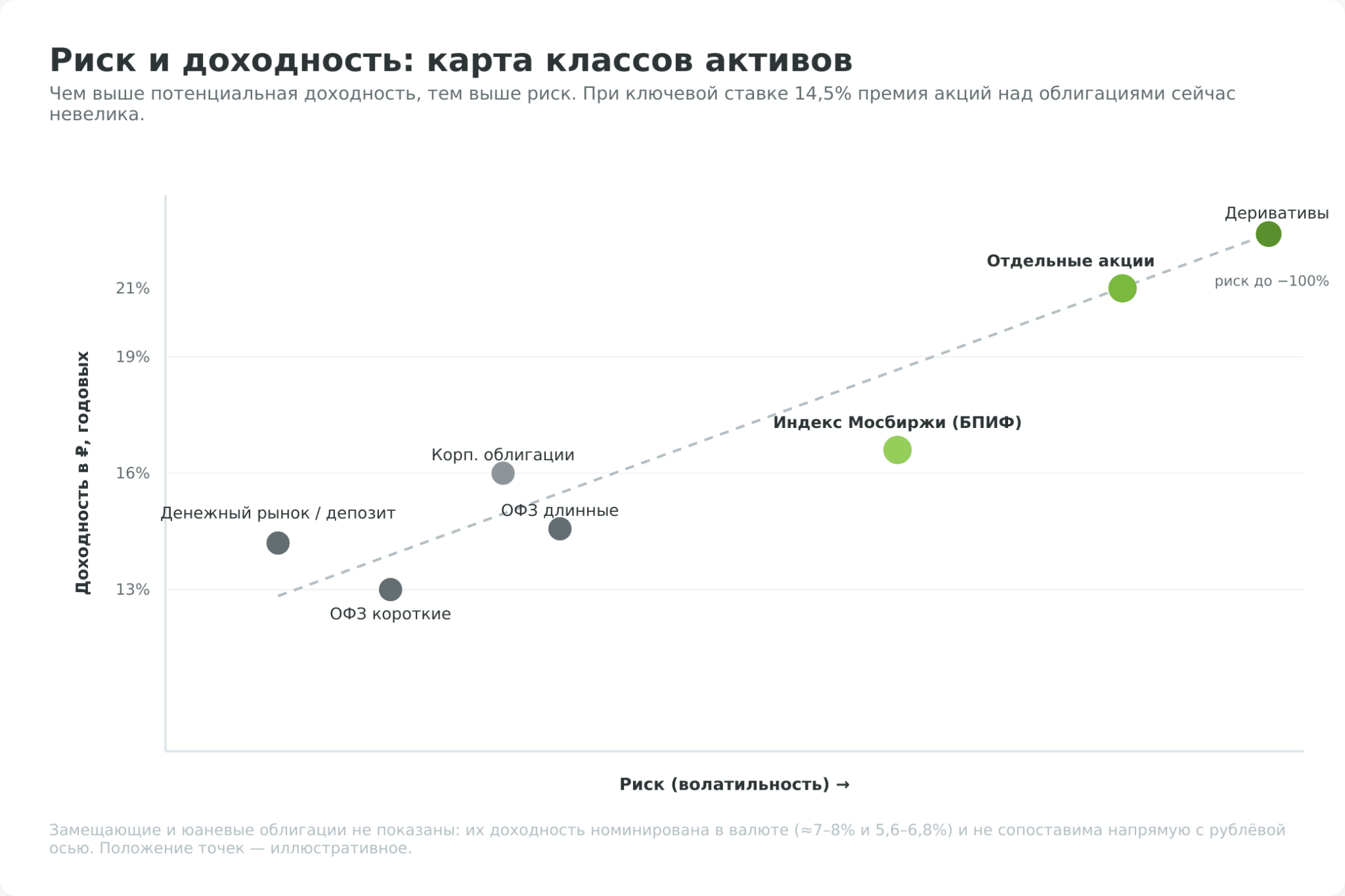

Третье деление — по риску и доходности, и оно связывает первые два. Консервативные вложения (ОФЗ, фонды денежного рынка, депозит как безрисковый ориентир) дают доходность около ключевой ставки при минимальном риске. Среднерисковые (корпоративные облигации, индексные фонды акций) — среднерыночную доходность. Высокорисковые (отдельные акции малых компаний, деривативы) теоретически способны дать кратный рост, но с тем же успехом и обнулить позицию. Здесь действует железное правило рынка: повышенная доходность — это всегда плата за повышенный риск, а не бесплатный бонус. Как именно соотносятся риск и доход в цифрах — в следующем разделе.

Что доступно инвестору в России в 2026 году

Теория видов бумаг универсальна, но реальное меню инструментов для резидента РФ после 2022–2023 годов сузилось — и это главное, что отличает сегодняшнюю ситуацию от учебников, написанных до санкций. Прежде чем планировать портфель, нужно понять, что именно можно купить через российского брокера, а что закрыто.

Неквалифицированному инвестору — а это статус по умолчанию у подавляющего большинства — на Московской бирже доступен весь российский рынок: акции отечественных компаний, ОФЗ, корпоративные и муниципальные облигации, замещающие и юаневые облигации, биржевые паевые фонды (БПИФы) на индексы акций, облигаций и денежного рынка, золото на бирже, а также бумаги эмитентов из стран ЕАЭС. Этого набора достаточно для построения полноценного диверсифицированного портфеля — без всякого выхода за рубеж.

А вот что закрылось. Торги иностранными акциями (Apple, Tesla, Microsoft и др.) на СПБ Бирже остановлены 2 ноября 2023 года после внесения биржи в SDN-список OFAC и не возобновлены. Депозитарные расписки российских компаний, ранее обращавшиеся в Лондоне, принудительно расконвертированы в локальные акции по ФЗ № 319-ФЗ от 14.07.2022. И самое жёсткое: с 1 января 2025 года, по Указанию Банка России № 6885-У от 01.10.2024, неквалифицированный инвестор не может покупать вообще любые иностранные ценные бумаги, кроме бумаг эмитентов из ЕАЭС, — не только «недружественных» эмитентов, как иногда упрощают, а все зарубежные бумаги за пределами Союза.

Расширить набор можно, получив статус квалифицированного инвестора. Он открывает иностранные ценные бумаги, структурные продукты, ноты и внебиржевые инструменты. Но планка высокая: с 1 января 2026 года имущественный ценз повышен до 24 млн рублей (Указание Банка России № 7060-У), а получить статус можно и по другим основаниям — годовой доход от 12 млн рублей, профильное образование, опыт работы или сдача экзамена. И даже квалифицированному инвестору доступ к акциям США сегодня реалистичен в основном через зарубежного брокера, что несёт собственные риски — заморозку в случае новых санкций, валютный контроль и обязательную декларацию по форме 3-НДФЛ.

Отдельная и часто недооценённая возможность — валютная защита без всякого выхода за рубеж. Замещающие облигации российских эмитентов (Газпром, Лукойл, РЖД, ГТЛК и др.) дают купон, номинированный в долларах или евро, при расчётах в рублях по курсу ЦБ; их текущая доходность держится в районе 7–8% годовых в валюте (данные по рынку замещающих облигаций). Юаневые облигации, включая выпуски Минфина, дают около 5,6–6,8% в юанях в зависимости от срока (Финам). Это рабочая альтернатива заблокированным евробондам для тех, кому важна валютная составляющая портфеля.

Доходность и риски инвестиций в ценные бумаги

Когда понятно, что доступно, возникает главный вопрос практика: на какую доходность рассчитывать и чем за неё придётся платить. На рынке ценных бумаг доход и риск связаны жёстко — это не лозунг, а наблюдаемая закономерность, и измеряется риск через волатильность, то есть размах колебаний цены. Чем сильнее бумага скачет, тем выше её потенциальный доход и тем больнее возможная просадка.

Самый предсказуемый угол — государственный долг. Доходность ОФЗ ориентируется на ключевую ставку ЦБ, которая на 31 мая 2026 года составляет 14,5% годовых. Короткие выпуски (1–2 года) дают порядка 13–14%, длинные (10 лет) — около 14–15% годовых по кривой бескупонной доходности Банка России. Это «потолок безрисковой ставки»: всё, что обещает заметно больше при сопоставимой надёжности, должно вызывать подозрение.

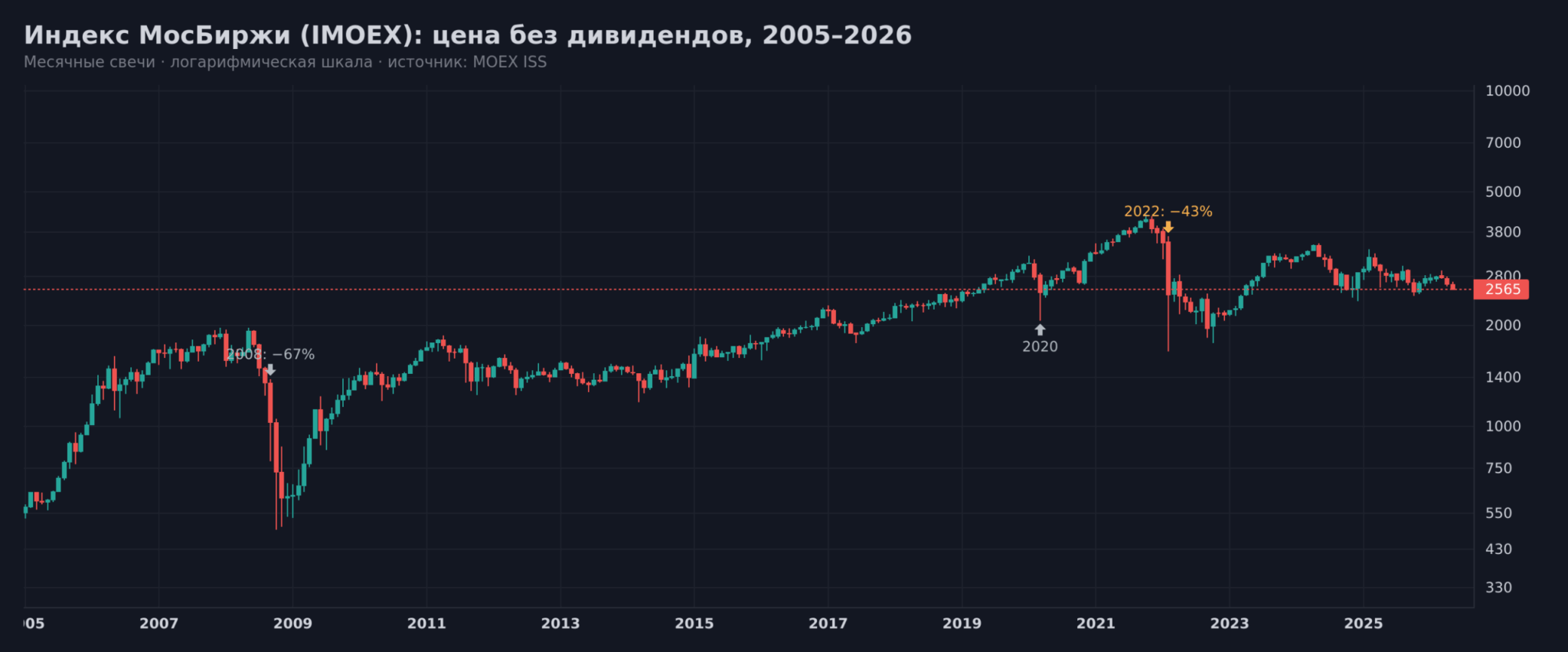

Акции волатильнее облигаций в разы, но и доходнее на длинной дистанции. Среднегодовая полная доходность индекса Мосбиржи (MCFTR, с реинвестированием дивидендов) за последнее десятилетие — порядка 12–15% годовых в рублях номинально в зависимости от окна расчёта (данные Мосбиржи по индексу MCFTR). Но за номинальной цифрой прячется честная оговорка: с поправкой на инфляцию реальная доходность исторически в разы ниже — порядка 5–6% годовых, а сам индекс рассчитывается без вычета налога на дивиденды — фактический результат инвестора ниже. И путь этот неровный: по итогам 2022 года индекс потерял около 43% — худший результат с 2008 года, а в марте 2020-го проседал более чем на 30% с начала года, хотя закрыл тот год в плюсе.

| Класс актива | Среднегодовая доходность | Макс. историческая просадка | Горизонт |

|---|---|---|---|

| Фонд денежного рынка / депозит | ≈ ставка ЦБ (14,5%) | ≈ 0 | от 1 дня |

| ОФЗ короткие | ~13–14% в ₽ | небольшая | 1–2 года |

| ОФЗ длинные | ~14–15% в ₽ | заметная при росте ставок | от 3 лет |

| Индекс Мосбиржи (MCFTR) | ~12–15% номин. / ~5–6% реальн. | −67% (2008), −43% (2022) | от 3–5 лет |

| S&P 500 (для сравнения) | ~10% в $ / ~7,4% реальн. | −50%+ (2008) | от 5–10 лет |

| Отдельные акции 2–3 эшелона / деривативы | огромный разброс | до −100% | спекулятивно |

Доходность существенно выше рынка — больше 20% годовых в рублях — теоретически достижима, но только через рост риска: короткие позиции (заработок на падении), кредитное плечо (увеличение объёма позиции в разы), ставку на отдельные бумаги в надежде на кратный рост и спекуляции деривативами. Цена ошибки растёт пропорционально: при торговле с плечом неблагоприятное движение цены требует постоянно довносить обеспечение, иначе позицию закроют по маржин-коллу с фиксацией убытка. Начинающему инвестору разумнее закрепиться на низко- и среднерисковой доходности, прежде чем вообще рассматривать эти инструменты.

Налоги инвестора: НДФЛ, ИИС-3 и льгота за долгое владение

Доходность на бумаге и доходность в кармане — не одно и то же: разницу съедают налоги и комиссии. Разобраться с налогами стоит до первой сделки, потому что часть льгот нужно «включить» заранее. Подробный разбор всех способов экономии — в материале «Налоги на инвестиции», здесь — рабочий каркас.

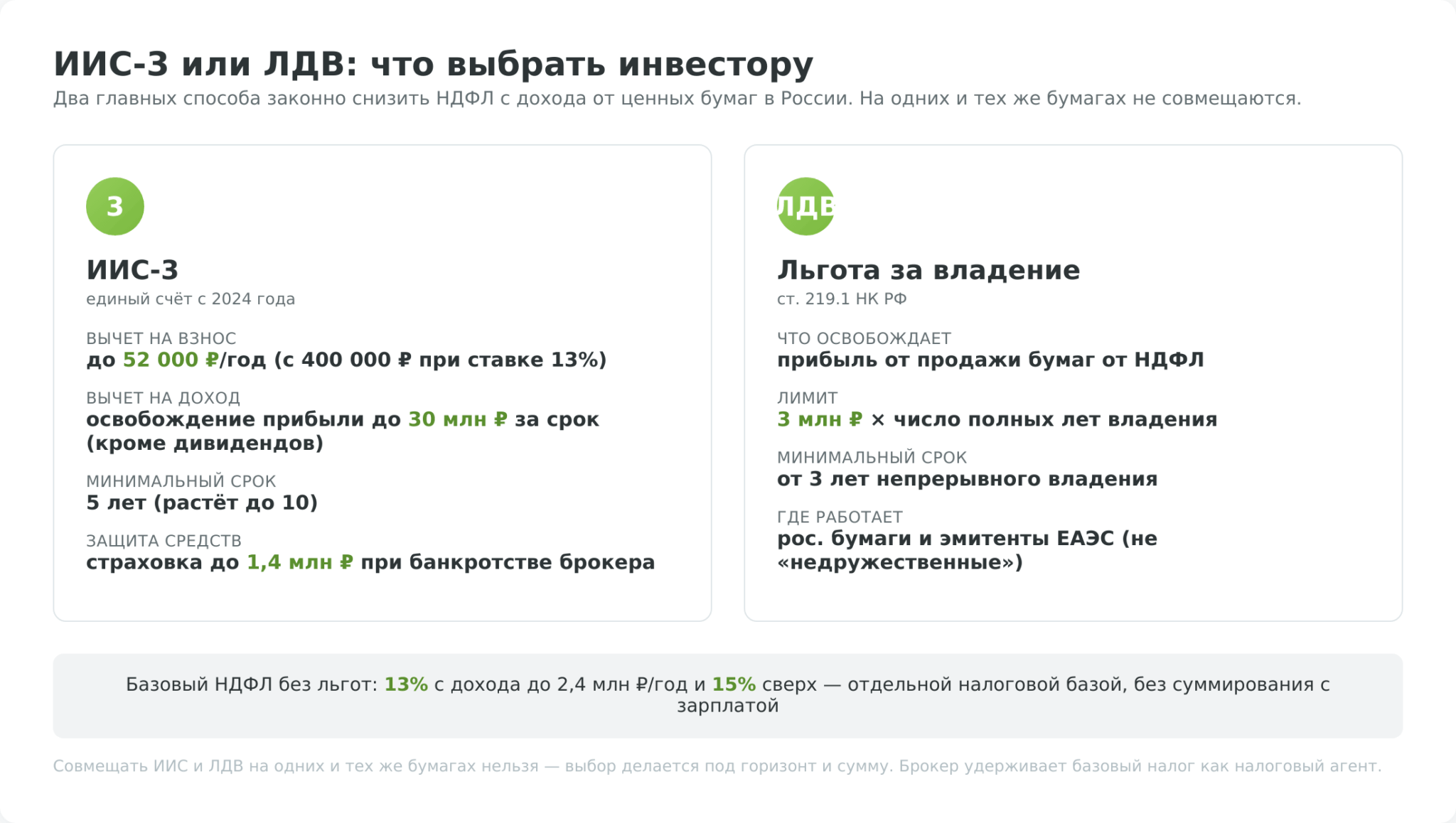

Базовая ставка НДФЛ с прибыли от продажи ценных бумаг и с купонов — 13% при годовом доходе до 2,4 млн рублей и 15% с суммы свыше (обзор налоговой реформы 2025). Важная деталь, которую часто путают: к инвестиционному доходу применяется именно эта двухступенчатая шкала, а не общая пятиступенчатая прогрессия до 22% — доходы от ценных бумаг считаются в отдельной налоговой базе и не суммируются с зарплатой. По большинству операций брокер выступает налоговым агентом и удерживает налог сам, без всякой декларации с вашей стороны. Дивиденды российских компаний облагаются по ставке 13%, и налог тоже удерживается у источника.

Снизить эту нагрузку законно позволяют два главных инструмента. Первый — ИИС-3, единый тип индивидуального инвестиционного счёта, действующий с 1 января 2024 года. Он объединил старые вычеты типа А и Б: одновременно даёт вычет на взнос (возврат НДФЛ с внесённой за год суммы в пределах 400 000 рублей — до 52 000 рублей при ставке 13%) и освобождение инвестиционного дохода от налога — до 30 млн рублей за весь срок, кроме дивидендов (РБК Инвестиции). Плата за льготу — срок: минимум 5 лет владения с постепенным повышением до 10 лет, при досрочном закрытии вычеты придётся вернуть. Старые ИИС-А и ИИС-Б с 2024 года открыть уже нельзя, но действующие продолжают работать на прежних условиях. Вычет на взнос возвращается не автоматически — его оформляют через декларацию 3-НДФЛ или упрощённый порядок в личном кабинете на сайте ФНС.

Второй инструмент — льгота долгосрочного владения (ЛДВ) по статье 219.1 Налогового кодекса: при непрерывном владении бумагой более 3 лет положительный финансовый результат от её продажи освобождается от НДФЛ в пределах 3 млн рублей за каждый полный год владения. Применяется к российским акциям, облигациям и паям российских фондов, а также к бумагам эмитентов из ЕАЭС; с 1 января 2025 года ЛДВ больше не распространяется на бумаги эмитентов из «недружественных» стран. Совмещать ЛДВ с вычетами по ИИС на одних и тех же бумагах нельзя — нужно выбирать.

| Что | Эффект | Условие | Лимит |

|---|---|---|---|

| Базовый НДФЛ | налог с прибыли и купонов | по умолчанию, удерживает брокер | 13% до 2,4 млн ₽/год, 15% свыше |

| ИИС-3: вычет на взнос | возврат НДФЛ с внесённого | счёт от 5 лет | взнос до 400 000 ₽/год → до 52 000 ₽ |

| ИИС-3: вычет на доход | освобождение прибыли от НДФЛ | счёт от 5 лет | до 30 млн ₽ за срок, кроме дивидендов |

| ЛДВ (ст. 219.1 НК) | освобождение прибыли от продажи | владение более 3 лет, рос. бумаги/ЕАЭС | 3 млн ₽ × число полных лет |

| Перенос убытков (ст. 220.1 НК) | уменьшение будущего налога | декларация 3-НДФЛ | до 10 лет вперёд |

Ещё одно изменение 2026 года, о котором стоит знать: с 1 января заработал Фонд гарантирования ИИС, который выплачивает инвесторам компенсацию до 1,4 млн рублей при банкротстве брокера или управляющей компании (ФЗ № 331-ФЗ от 31.07.2025) — по аналогии с системой страхования банковских вкладов. Участие брокеров в этой системе добровольное, поэтому стоит уточнить, подключён ли к фонду ваш брокер. Важно понимать границу: эта гарантия покрывает именно ИИС и страхует от банкротства посредника, но не от рыночного убытка — если купленные бумаги подешевеют, никакой фонд разницу не вернёт. Обычные брокерские счета (не ИИС) под эту систему не подпадают вовсе.

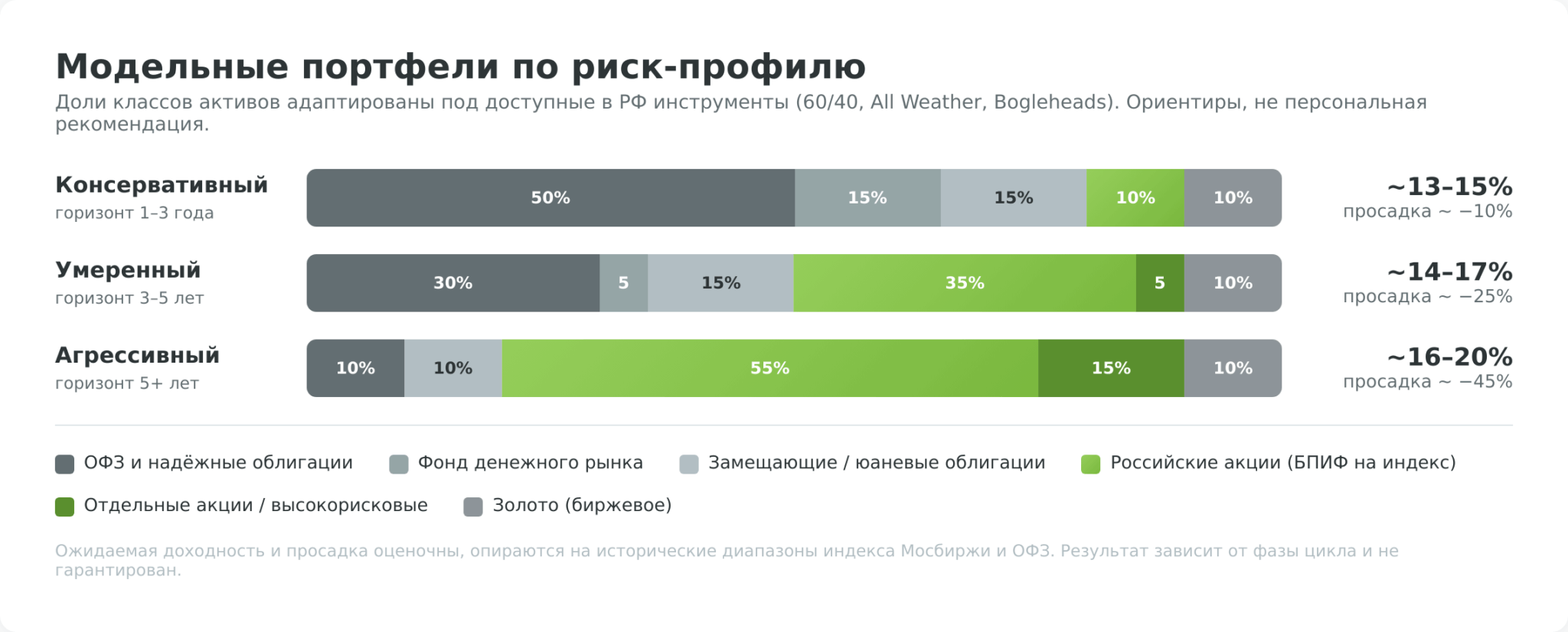

Инвестиционный портфель: диверсификация и модельные распределения

Отдельная бумага — это ставка; портфель — это стратегия. Грамотная диверсификация не повышает доходность напрямую, но сглаживает просадки: когда один класс активов падает, другой держит или растёт, и общий результат становится предсказуемее. Принципы построения портфеля подробно разобраны в материалах про диверсификацию рисков и инвестиционный портфель — здесь покажем, как они ложатся на доступные в РФ инструменты.

Базовых правил четыре, и они проверены десятилетиями. Распределяйте капитал между растущими (акции) и защитными активами (облигации, золото) в пропорции под свой горизонт и терпимость к риску. Диверсифицируйте внутри классов — по отраслям российского рынка (нефтегаз, металлургия, IT, банки, ритейл) и по валютам через замещающие и юаневые облигации. Подбирайте слабо коррелирующие активы: акции и золото большую часть времени двигаются разнонаправленно, поэтому золото смягчает падение акций. И не торгуйте импульсивно — пусть сложный процент работает за вас, а не комиссии против вас.

Самостоятельно изобретать пропорции не нужно — есть проверенные референс-модели. Портфель «60/40» (60% акций, 40% облигаций) десятилетиями был стандартом умеренного инвестора. «Всепогодный портфель» Рэя Далио (Bridgewater) делает упор на устойчивость в любой фазе цикла за счёт большой доли облигаций и золота. Подход Bogleheads 3-Fund строит весь портфель на дешёвых индексных фондах вместо отбора отдельных бумаг. Ниже эти модели адаптированы под российские реалии 2026 года: вместо недоступных неквалифицированному инвестору иностранных ETF — российские БПИФы на индекс Мосбиржи, вместо заблокированных евробондов — замещающие и юаневые облигации, вместо длинных Treasuries — длинные ОФЗ, а вся конструкция по возможности упакована в налоговую оболочку ИИС-3 или ЛДВ.

| Класс активов | Консервативный | Умеренный | Агрессивный |

|---|---|---|---|

| ОФЗ и надёжные облигации | 50% | 30% | 10% |

| Фонд денежного рынка | 15% | 5% | 0% |

| Замещающие / юаневые облигации | 15% | 15% | 10% |

| Российские акции (БПИФ на индекс) | 10% | 35% | 55% |

| Отдельные акции / высокорисковые | 0% | 5% | 15% |

| Золото (биржевое) | 10% | 10% | 10% |

| Ожидаемая доходность (ориентир) | ~13–15% | ~14–17% | ~16–20% |

| Возможная просадка | ~ −10% | ~ −25% | ~ −45% |

Логика распределения такая. Консервативный профиль (горизонт 1–3 года, цель — сохранить капитал и обогнать инфляцию) опирается на облигации и денежный рынок, держит акции в минимуме — это близко к «Постоянному портфелю» Гарри Брауна по духу. Умеренный (горизонт 3–5 лет) — российская версия «60/40», баланс роста и защиты. Агрессивный (горизонт 5+ лет, высокая терпимость к просадкам) делает ставку на акции в духе Bogleheads, но удерживает 10% в золоте как страховку от системных шоков. Доля золота во всех трёх профилях постоянна — это наследие risk-parity-подхода Далио, где золото работает амортизатором независимо от агрессивности.

Как мы составляли эти профили: за основу взяты три публичные референс-модели (60/40, All Weather Рэя Далио, Bogleheads 3-Fund), затем каждый недоступный в РФ класс активов заменён ближайшим доступным аналогом, а ожидаемая доходность и просадка оценены по историческим диапазонам индекса Мосбиржи и ОФЗ из предыдущего раздела. Это методология, а не прогноз: реальные значения будут отличаться год от года.

Как начать инвестировать в ценные бумаги: пошаговая инструкция

От теории к практике. Технически путь от «хочу» до первой купленной бумаги занимает один вечер и состоит из четырёх шагов — сложнее не нажать кнопки, а понять, что именно покупать.

1. Открыть счёт у брокера и проверить его лицензию

Напрямую на бирже частному лицу торговать нельзя — нужен посредник с лицензией. Счёт открывается онлайн в приложении брокера за несколько минут: понадобятся паспорт и ИНН, а личность обычно подтверждается через учётную запись Госуслуг. Для российского рынка подойдёт любой крупный брокер: Сбер, Т-Инвестиции (бывшие Тинькофф Инвестиции, ребрендинг 5 июня 2024 года), БКС, ВТБ Мои Инвестиции (вобравший клиентов «Открытие Инвестиции» к началу 2024 года), Альфа-Инвестиции, Финам, ПСБ. Прежде чем нести деньги, потратьте две минуты на проверку лицензии: введите название брокера в форму проверки на сайте ЦБ (cbr.ru/finorg) или найдите его в реестре профучастников. Если компании в реестре нет — это почти наверняка нелегал, и связываться с ним нельзя. Это главный фильтр против мошенников, маскирующихся под брокеров.

Для выхода на иностранные рынки, закрытые для неквалифицированного инвестора в РФ, остаётся зарубежный брокер. Один из вариантов для россиян — зарубежный брокер Just2Trade (Lime Trading (CY) Ltd, лицензия CySEC № 281/15, Кипр). Решение это взвешенное: открытие счёта за рубежом несёт риск заморозки активов при новых санкциях и требует дисциплины в отчётности: уведомить ФНС об открытии счёта в течение месяца, ежегодно подавать отчёт о движении денежных средств (ОДДС) и самостоятельно декларировать и платить налог по форме 3-НДФЛ — зарубежный брокер не является налоговым агентом в РФ. Сравнение доступных зарубежных брокеров — ниже.

2. Пополнить брокерский счёт

Деньги вносят банковским переводом по реквизитам счёта. У большинства крупных брокеров (Т-Инвестиции, Сбер, ВТБ Мои Инвестиции, БКС, Альфа-Инвестиции) пополнение с собственной карты или через Систему быстрых платежей (СБП) проходит мгновенно или за пару минут, а межбанковский перевод между разными банками может идти от нескольких часов до 1–3 рабочих дней. Зачислять можно рубли, а также юани практически без ограничений (Китай — дружественная юрисдикция); доллары и евро — только в рамках валютных инструментов или для квалифицированных инвесторов.

3. Определить план покупок

Это самый важный и самый пропускаемый шаг. До первой сделки решите, что и в каком объёме покупаете, исходя из цели и горизонта. Хотите пассивно получать среднерыночную доходность — достаточно 2–3 БПИФов на индекс Мосбиржи и облигации, и можно не следить за рынком ежедневно. Нужен регулярный денежный поток (например, прибавка к пенсии) — основу составят ОФЗ, надёжные корпоративные и замещающие облигации. Готовы разбираться и рисковать ради повышенной доходности — добавляйте отдельные акции, но в пределах доли из агрессивного профиля выше. Модельные распределения из предыдущего раздела — готовая отправная точка.

4. Приступить к покупке

Купить бумагу можно прямо в приложении брокера — интерфейс не сложнее интернет-магазина: находите инструмент, указываете количество, подтверждаете. Для покупки по конкретной цене, отличной от текущей рыночной, используют лимитную заявку через биржевой стакан или торговый терминал. Технически в покупке нет ничего сложного. Сложное — дисциплина: не отклоняться от плана, не гнаться за выросшими бумагами и не паниковать на просадках. Этому, в отличие от нажатия кнопок, придётся учиться постоянно.

В материале есть партнёрские ссылки. Это не влияет на содержание и оценки.

Материал носит информационно-образовательный характер и не является индивидуальной инвестиционной рекомендацией. Инвестиции в ценные бумаги связаны с риском частичной или полной потери капитала. Доходность прошлых периодов не гарантирует будущих результатов. Перед принятием решений проконсультируйтесь с лицензированным финансовым советником.