Облигации федерального займа, или ОФЗ, позволяют одолжить деньги государству под процент и почти ничем не рисковать. Когда ставки в экономике высокие, такие бумаги приносят двузначную доходность, и зафиксировать её можно на годы вперёд. Это тот случай, когда дать в долг государству бывает выгоднее, чем держать деньги на вкладе. Но за словом «безрисковый» прячется несколько ловушек. Цена ОФЗ падает, когда ставка растёт. С купона с 2021 года удерживают налог. А «народные» ОФЗ-н, которые до сих пор советуют старые статьи, больше не выпускаются. Ниже разберём, что такое ОФЗ, чем отличаются их виды, сколько они приносят после налога и как купить первую облигацию через брокера.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое ОФЗ простыми словами

Облигация — это долговая расписка. Покупая её, вы одалживаете деньги тому, кто её выпустил, а он обязуется вернуть номинал в назначенный срок и регулярно платить за пользование деньгами процент, который называют купоном. Когда заёмщиком выступает само государство, такая бумага называется облигацией федерального займа, сокращённо ОФЗ.

Вы отдаёте государству 1000 рублей (это стандартный номинал почти всех ОФЗ), оно дважды в год перечисляет вам купон, а в дату погашения возвращает ту же тысячу обратно. Всё это время вашими деньгами пользуется бюджет страны. По сути ОФЗ работает как банковский вклад, только заёмщик здесь не банк, а Российская Федерация, и продать такую «расписку» другому инвестору можно в любой торговый день на Московской бирже.

Формально эмитент ОФЗ — государство, но выпускать бумаги напрямую оно не может. Эту работу выполняет Министерство финансов. Оно определяет объём выпуска, размер купона и сроки, затем размещает облигации на еженедельных аукционах. Минфин же отвечает за то, чтобы купоны пришли вовремя, а номинал погасили в срок.

Зачем государству занимать у граждан и фондов? Чтобы покрывать дефицит бюджета, не включая печатный станок и не разгоняя инфляцию. Привлечённые рубли идут на финансирование госрасходов, а отдаёт их государство постепенно, из будущих доходов.

По кредитному качеству ОФЗ остаются самым надёжным рублёвым инструментом на российском рынке. Логика простая. Долг номинирован в рублях, а рубли эмитирует сама Россия, поэтому технически объявить дефолт по внутреннему долгу почти невозможно, ведь крайним средством всегда остаётся эмиссия. Именно поэтому доходность ОФЗ принято считать «безрисковой ставкой», от которой отсчитывают ожидаемую доходность всех остальных активов, акций, корпоративных облигаций, фондов.

Развёрнутый разбор облигаций как класса активов есть в отдельном материале «Инвестиции в облигации».

Виды ОФЗ: чем отличаются ПД, ПК, ИН и АД

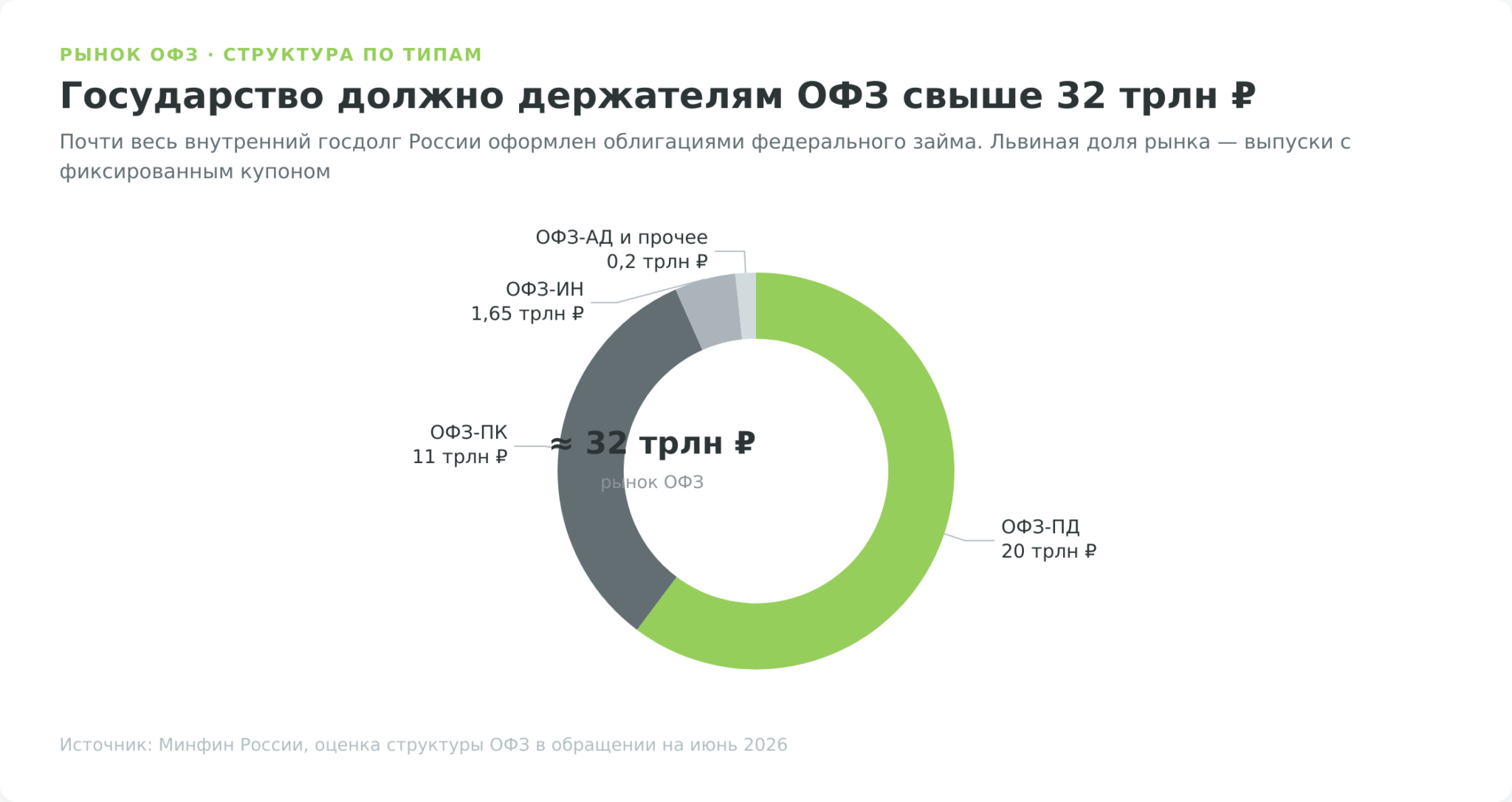

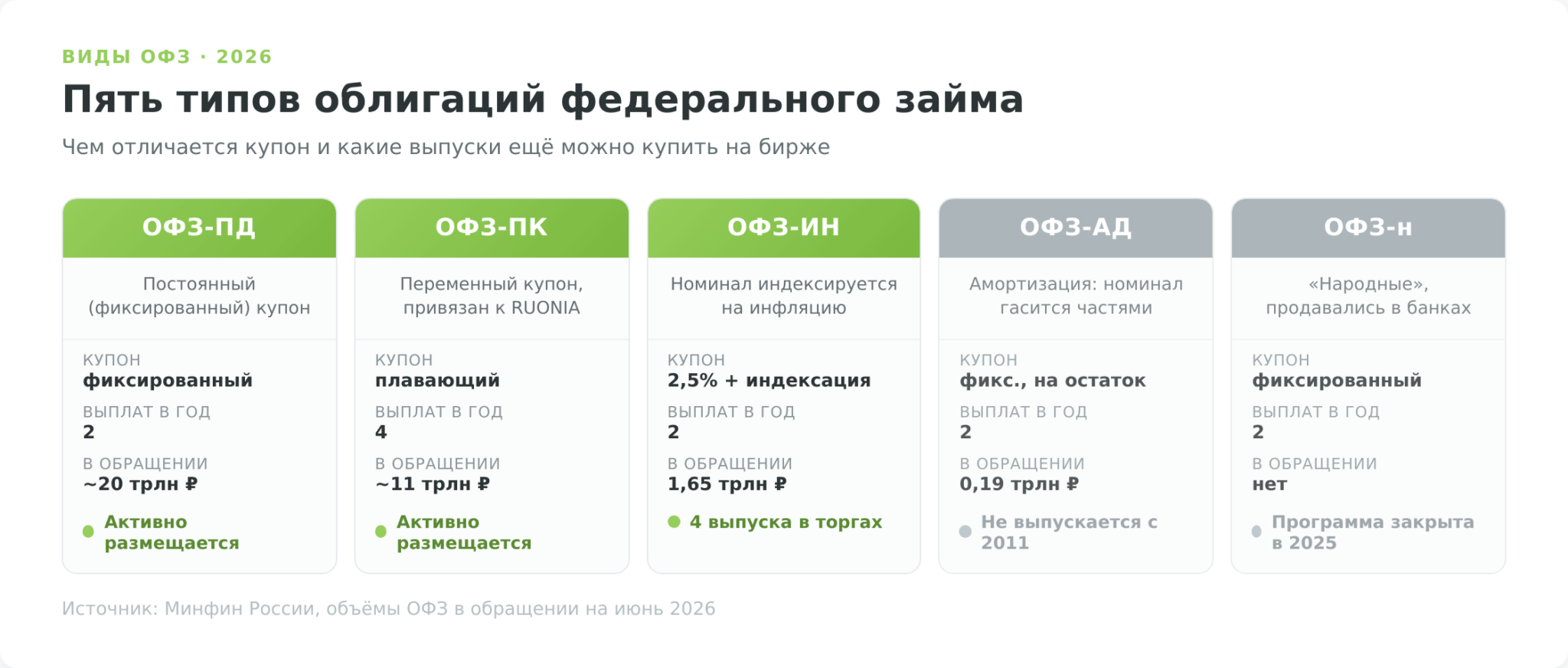

У всех ОФЗ один эмитент и одинаковый номинал 1000 ₽, но купоны устроены по-разному. От типа облигации зависит главное, знаете ли вы заранее размер выплат и как поведёт себя цена бумаги, когда ЦБ двинет ставку. Минфин зашифровывает тип двумя буквами в названии выпуска, и эти буквы стоит научиться читать ещё до первой покупки.

| Тип | Что означает | Купон | Выплат в год | Когда подходит |

|---|---|---|---|---|

| ОФЗ-ПД | постоянный доход | фиксированный | 2 | ждёте снижения ставки, хотите зафиксировать доходность |

| ОФЗ-ПК | переменный купон | привязан к RUONIA | 4 | ставка высокая или её путь неясен |

| ОФЗ-ИН | индексируемый номинал | 2,5% + индексация на инфляцию | 2 | опасаетесь разгона инфляции |

| ОФЗ-АД | амортизация долга | фикс., на остаток долга | 2 | почти не выпускаются с 2011 |

| ОФЗ-н | «народные» | фиксированный | 2 | программа закрыта в 2025 |

ОФЗ-ПД — фиксированный купон, самый массовый тип

Буквы ПД означают «постоянный доход», и это самая распространённая разновидность ОФЗ, на которую приходится около 20 трлн руб рынка. Купон фиксируется в момент выпуска и не меняется до погашения. Купив выпуск с купоном, скажем, 12,2% годовых, вы будете получать ровно эту ставку от номинала каждые полгода вплоть до погашения, какой бы ни стала за это время ключевая ставка ЦБ.

Это одновременно и сила, и слабость. Сила проявляется, когда ставки на пике и вот-вот пойдут вниз. Зафиксировав высокий купон на 10–15 лет вперёд, вы продолжите получать его даже после того, как Центробанк опустит ставку, а заодно заработаете на росте цены самой облигации.

Если ставку, наоборот, поднимут, ваш старый выпуск с низким купоном подешевеет. Длинные ОФЗ-ПД вроде выпусков 26238 и 26248 (погашение в 2040–2041 годах) служат главным инструментом для ставки на снижение ключевой.

ОФЗ-ПК — флоатеры и защита при высокой ставке

Если ОФЗ-ПД это ставка на снижение, то ОФЗ-ПК (переменный купон, в обиходе «флоатеры») страхуют от обратного сценария. Купон здесь не фиксирован, а пересчитывается каждый квартал и привязан к ставке RUONIA, средней ставке однодневных кредитов между крупными банками.

RUONIA почти повторяет ключевую ставку. Растёт ключевая, растёт и купон флоатера. Падает ставка, снижается и выплата.

Крупнейший выпуск ОФЗ 29026 Минфин разместил в декабре 2024 года сразу на 1 трлн руб. Обратная сторона проявится, когда ЦБ доведёт ставку до нейтральных уровней. Купон флоатеров опустится вместе с ней, и зафиксировать высокую доходность надолго уже не выйдет.

ОФЗ-ИН — встроенная защита от инфляции

ОФЗ-ИН (индексируемый номинал, на жаргоне «линкеры») придуманы против инфляции. Их номинал каждый день пересчитывается на величину роста цен по индексу Росстата (с задержкой около трёх месяцев), а сверху начисляется фиксированный купон 2,5% годовых от уже проиндексированного номинала.

Инфляция в стране автоматически увеличивает и тело облигации, и купон в рублях, так что реальная доходность остаётся положительной при любом разгоне цен.

Сейчас в обращении четыре выпуска от 52002 до 52005 с погашением с 2028 по 2033 год. При погашении государство гарантирует возврат не меньше первоначальной тысячи рублей, даже если вдруг случится дефляция.

ОФЗ-АД, ОФЗ-н и КОБР — то, что уже не купить

Два типа вы встретите в старых статьях, но на деле почти не купите.

ОФЗ-АД (амортизация долга) возвращают номинал не целиком в конце срока, а частями по графику. Новые такие выпуски Минфин не размещает с 2011 года, в обращении осталось всего три, и последний из них, ОФЗ 46023, гасится 23 июля 2026 года. Ликвидность у них низкая, в приложении брокера вы их почти не увидите.

«Народные» облигации ОФЗ-н старые статьи до сих пор подают как живой инструмент. Минфин запускал программу в 2017 году и продавал бумаги без брокерского счёта прямо через Сбербанк и ВТБ, но в декабре 2022 года размещение прекратил. Последний выпуск 53009 погашен 12 февраля 2025 года, и сегодня в обращении нет ни одной ОФЗ-н. Если встретите совет «купите народные ОФЗ в банке», знайте, что он устарел минимум на три года.

И КОБР, о которых шла речь выше, частному инвестору недоступны вовсе, поскольку это технический инструмент для банков, а не для розничного покупателя.

Доходность ОФЗ и ключевая ставка

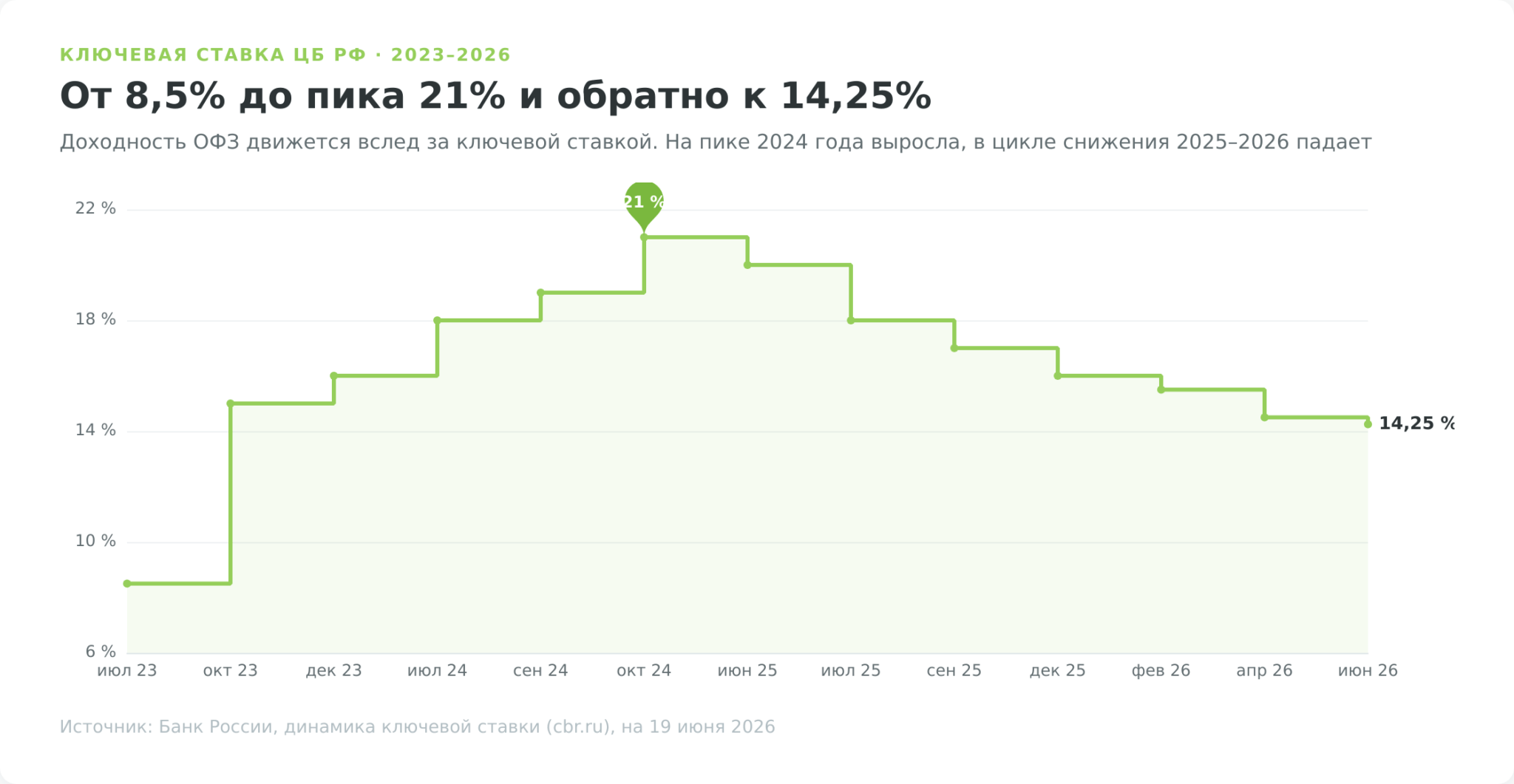

Доходность ОФЗ складывается из купона и разницы между ценой покупки и номиналом, а потому одна и та же облигация приносит разным инвесторам разный процент в зависимости от того, по какой цене они её взяли. И поверх всего этого стоит ключевая ставка ЦБ, которая каждым своим решением переоценивает весь рынок ОФЗ разом.

Доходность к погашению (YTM), а не размер купона

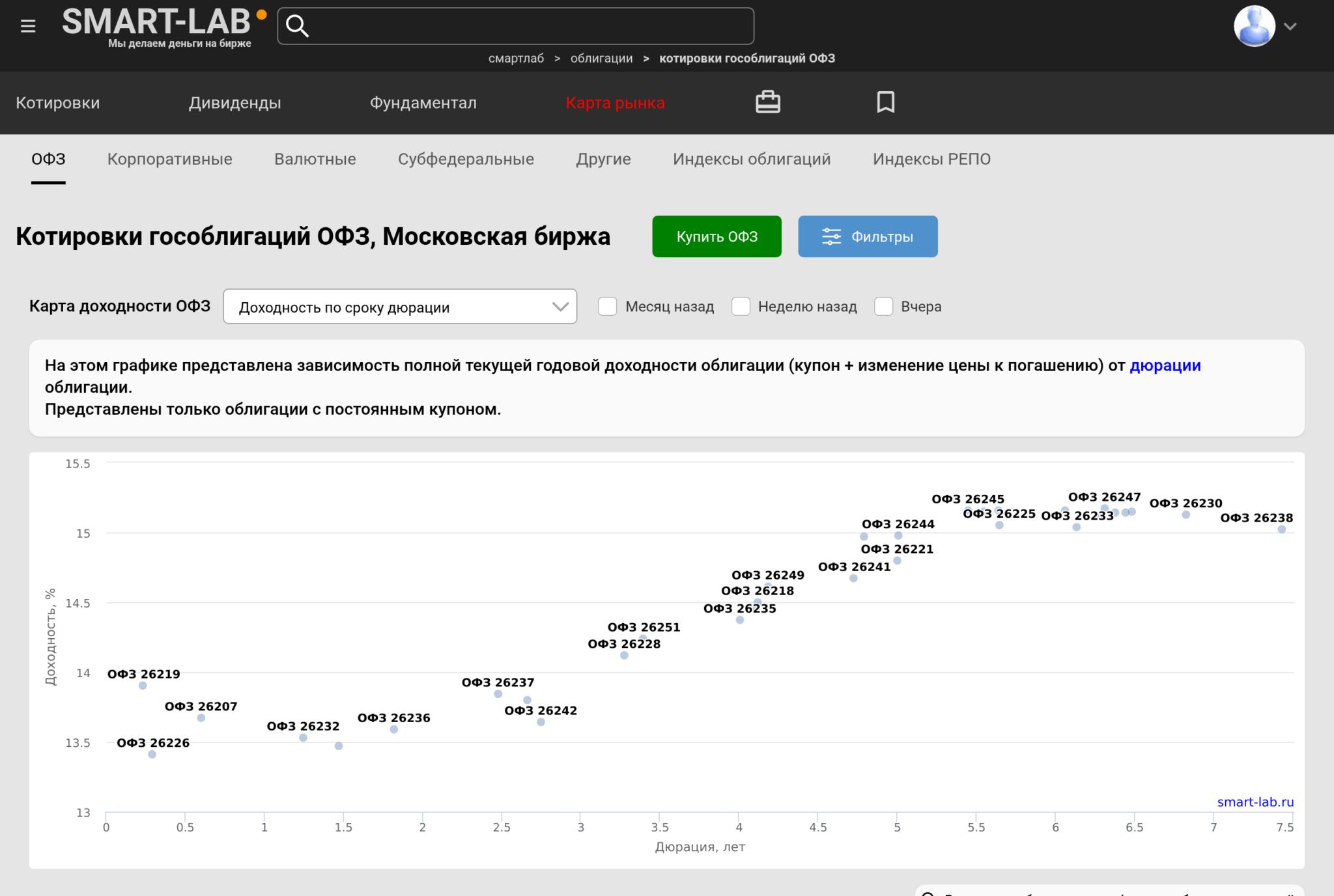

Главную цифру при выборе ОФЗ показывает не купон, а доходность к погашению. В приложениях брокеров её обозначают YTM или «эффективная доходность». Купон говорит лишь о том, сколько процентов от номинала государство платит в год. А вот сколько вы реально заработаете, зависит ещё и от цены, по которой облигация куплена, ведь на бирже она почти никогда не равна ровно номиналу.

Доходность к погашению как раз сводит купоны и разницу цены с номиналом в одно годовое число, ту ставку, которую вы получите, если додержите бумагу до конца. На неё и ориентируются, сравнивая выпуски. На середину июня 2026 года короткие ОФЗ с погашением через год-полтора давали около 13,5–13,9% к погашению, среднесрочные приносили 13,6–14,4%, а длинные, на 15+ лет, доходили до 15,2% (кривая бескупонной доходности ОФЗ).

Как ключевая ставка двигает цену ОФЗ

Цена ОФЗ и ключевая ставка ходят в противоположные стороны, и это главное, что нужно понять про облигации. Когда ЦБ поднимает ставку, Минфин выпускает новые ОФЗ с более высоким купоном.

Старые выпуски с низким купоном на их фоне проигрывают, поэтому их цена на бирже падает до тех пор, пока доходность к погашению не сравняется с новыми бумагами. При снижении ставки всё наоборот, и старые облигации с высоким купоном дорожают.

Дюрация и индекс RGBI

Насколько сильно подорожает или подешевеет облигация при движении ставки, показывает дюрация. Упрощённо это срок, за который вложение окупится купонами и возвратом номинала, измеряется он в годах. Отсюда практический ориентир. При изменении ставки на 1 процентный пункт цена облигации меняется примерно на величину дюрации в процентах. Бумага с дюрацией 7 лет при росте ставки на 1% потеряет в цене около 7%, а короткий выпуск с дюрацией 1,5 года потеряет всего около 1,5%.

Состояние всего рынка ОФЗ удобно отслеживать по индексу RGBI (Russian Government Bond Index) Московской биржи. Он считается по корзине самых ликвидных ОФЗ-ПД и показывает, по сути, цену «среднего» гособлигационного портфеля.

Когда RGBI растёт, рынок ждёт снижения ставки. Когда падает, готовится к повышению или нервничает из-за геополитики. К 19 июня 2026 года индекс держался около 117,6 пункта. Лично мне удобнее раз в неделю взглянуть на RGBI, чем перебирать котировки десятков выпусков по отдельности, он одним числом показывает, в какую сторону смотрит долговой рынок.

Налоги на ОФЗ: купон, прирост и НКД

Сильнее всего в старых статьях про ОФЗ устарел раздел про налоги. До 2021 года купон по гособлигациям был полностью освобождён от НДФЛ, и многие тексты в сети до сих пор обещают «доход без налога». Это неправда уже несколько лет. С 1 января 2021 года купонный доход по всем облигациям, включая ОФЗ и муниципальные, облагается налогом на общих основаниях (разъяснение ФНС). Прежней льготы больше нет.

Ставка налога на купон зависит от размера вашего инвестиционного дохода за год. По пункту 1.1 статьи 224 НК РФ это 13% с суммы до 2,4 млн руб в год и 15% с превышения.

Платить налог самостоятельно почти никогда не приходится. Брокер выступает налоговым агентом по статье 226 НК РФ. Он сам рассчитывает НДФЛ, удерживает его с купона или по итогам года и перечисляет в бюджет, а вам остаётся видеть в отчёте уже очищенные от налога суммы.

Налог берут не только с купона. Если вы продали ОФЗ или дождались погашения дороже, чем купили, разница тоже облагается по ставке 13/15%. Здесь же прячется нюанс с накопленным купонным доходом (НКД), о котором новички часто забывают. Покупая облигацию в середине купонного периода, вы доплачиваете продавцу НКД, накопленный с прошлой выплаты. Эта сумма не теряется, а уменьшает налог по вашему первому купону, при продаже же полученный от покупателя НКД, наоборот, войдёт в ваш доход.

Снизить налог помогает льгота долгосрочного владения. Если держать ОФЗ непрерывно дольше трёх лет, доход от их продажи освобождается от НДФЛ в пределах 3 млн руб за каждый год владения.

Но у льготы есть важная оговорка. Она распространяется только на прибыль от роста цены, а купоны под неё не подпадают и облагаются всегда. Для тех, кто покупает ОФЗ ради купонного потока и держит до погашения, сильнее экономит налог индивидуальный инвестиционный счёт.

ОФЗ на ИИС-3: как удвоить выгоду

Доходность ОФЗ можно законно повысить, если покупать их не на обычный брокерский счёт, а на индивидуальный инвестиционный (ИИС). С 2024 года открыть разрешено только ИИС нового, третьего типа, он работает по статье 219.2 НК РФ. Старые ИИС типа А и Б больше не открываются, и если статья предлагает «выбрать тип А или Б», она написана до реформы.

Преимущество ИИС-3 в том, что он совмещает сразу две льготы, тогда как старые счета заставляли выбирать одну . Первая льгота, вычет на взнос, возвращает 13% от внесённой за год суммы, но не более чем с 400 000 ₽, то есть до 52 000 рублей ежегодно (а при ставке 15% до 60 000 ₽). Вторая льгота, вычет на доход, срабатывает при закрытии счёта по истечении срока. Тогда весь финансовый результат, и купоны, и прибыль от продажи, освобождается от НДФЛ в пределах 30 млн рублей.

За льготы приходится платить сроком. Для счетов, открытых в 2024–2026 годах, ИИС-3 нужно держать не меньше пяти лет, иначе вычеты не дадут, а уже полученные придётся вернуть с пенями. Дальше минимальный срок растёт и к 2031 году дойдёт до десяти лет. ОФЗ ложатся на такой счёт удачно, ведь их можно подобрать ровно под срок ИИС и держать до погашения, получая и купоны, и налоговые возвраты.

Одно ограничение появилось в 2025 году. Налоговая не признаёт вычет по бумагам, которые раньше лежали на другом счёте и были просто переведены к новому брокеру, так что покупать ОФЗ лучше уже внутри ИИС-3.

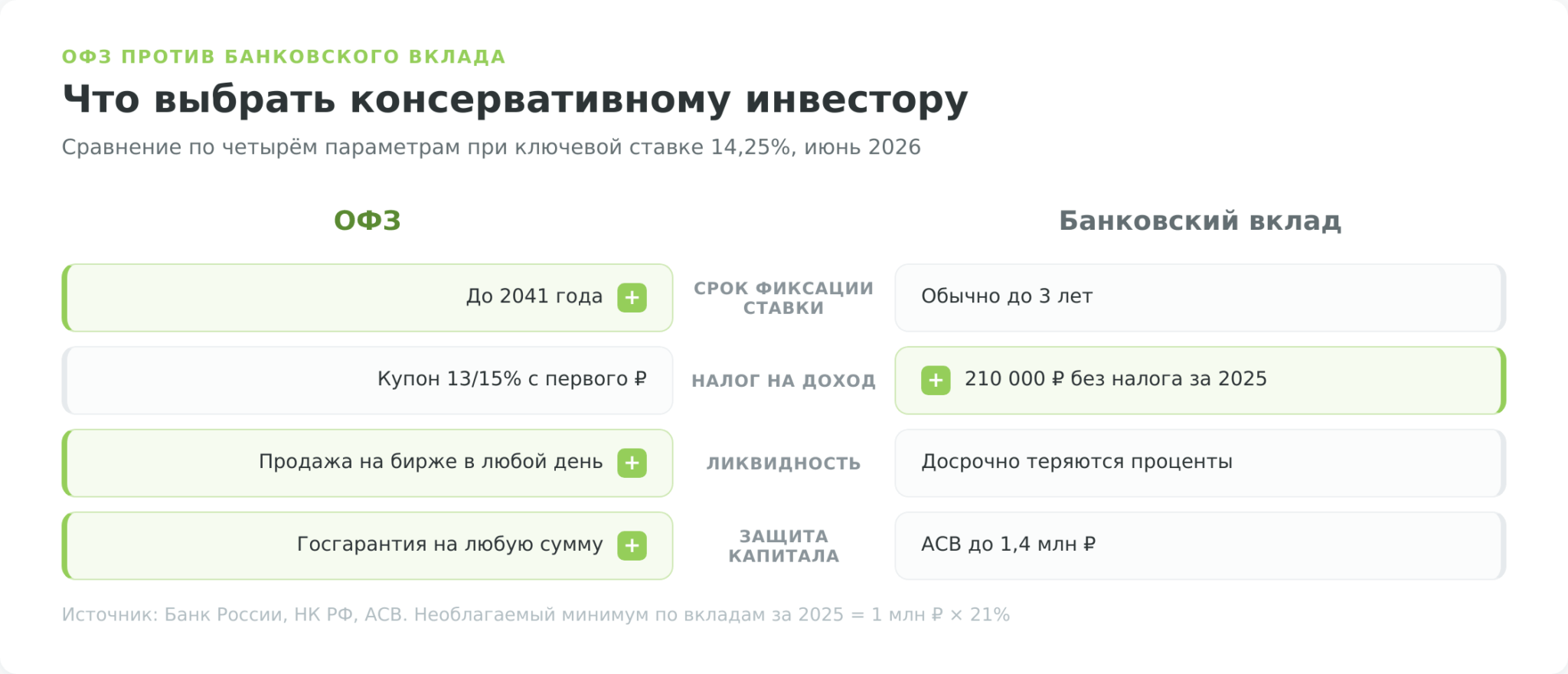

ОФЗ или банковский вклад?

Для консервативного инвестора ОФЗ и банковский вклад решают одну задачу, пристроить деньги под надёжный процент. Сейчас, при ставке 14,25%, доходности у них сопоставимы, поэтому выбор упирается в четыре отличия по налогам, сроку, ликвидности и защите.

| Параметр | Банковский вклад | ОФЗ |

|---|---|---|

| Доходность (июнь 2026) | до ~15% на 6–12 месяцев | 13,5–15,2% к погашению |

| Срок фиксации ставки | обычно до 3 лет | до 2041 года (длинные выпуски) |

| Налог на доход | сверх необлагаемого минимума (210 000 ₽ за 2025) | купон и прирост 13/15% с первого рубля |

| Ликвидность | досрочно — потеря процентов | продажа на бирже в любой день |

| Защита | АСВ до 1,4 млн ₽ | госгарантия на любую сумму |

| Минимальный вход | от 1 000–50 000 ₽ | от ~1 000 ₽ за облигацию |

По налогам у мелкого инвестора выигрывает вклад. Проценты по вкладам освобождены от НДФЛ в пределах необлагаемого минимума, который считается как 1 млн рублей, умноженный на максимальную ключевую ставку года. За 2025 год это 210 000 ₽ дохода без налога. У ОФЗ такого минимума нет, купон облагается с первого рубля. Если на счету условные 300–500 тыс. руб, по налогам вклад окажется чуть выгоднее.

Зато по двум другим пунктам сильнее ОФЗ:

- Во-первых, срок. Банк зафиксирует высокую ставку максимум на три года, а потом вклад придётся переоткрывать уже под ту ставку, что будет на рынке. Длинную ОФЗ-ПД можно купить с погашением в 2035 или 2041 году и зафиксировать сегодняшние 15% на десять с лишним лет вперёд.

- Во-вторых, ликвидность. Вклад нельзя забрать досрочно без потери процентов, а ОФЗ продаётся на бирже в любой торговый день. Правда, продать придётся по рыночной цене, и если ставка к тому моменту вырастет, цена окажется ниже покупки.

Про надёжность ходит распространённое заблуждение, будто вклад безопаснее, раз его страхует государство. Страховка Агентства по страхованию вкладов и правда покрывает вклады до 1,4 млн руб, но всё, что сверх этой суммы, не застраховано вовсе. ОФЗ обеспечены гарантией государства на любую сумму, и по кредитному качеству это надёжнее банковского депозита. Расплата за эту надёжность лишь в рыночном риске. Пока вы держите облигацию, её котировка гуляет вслед за ставкой, хотя к погашению всё равно вернётся к номиналу.

Плюсы и минусы ОФЗ

У гособлигаций репутация скучного, но честного инструмента, и она заслужена. Сильные стороны здесь измеримы, а слабые редко скрывают, но именно их чаще всего недооценивают новички, купившие длинную ОФЗ «потому что доходность выше».

- Госгарантия на любую сумму. По кредитному качеству ОФЗ надёжнее депозита, страховка которого ограничена 1,4 млн ₽.

- Двузначная доходность. На июнь 2026 года это 13,5–15,2% к погашению, и её можно зафиксировать на 10+ лет вперёд.

- Высокая ликвидность. Ходовые выпуски продаются на бирже в любой торговый день почти без потерь на спреде.

- Низкий порог входа. Одна облигация стоит около 1000 ₽, начать можно с символической суммы.

- Двойная льгота на ИИС-3. Возврат до 52 000 ₽ в год на взносы плюс освобождение дохода при закрытии счёта.

- Гибкость под задачу. ОФЗ-ПД фиксируют ставку, ОФЗ-ПК защищают при её росте, ОФЗ-ИН страхуют от инфляции.

- Процентный риск. Длинная ОФЗ с дюрацией 7 лет теряет около 7% цены при росте ставки на 1 процентный пункт.

- Налог на купон. С 2021 года купон облагается НДФЛ 13/15%, прежней льготы «ноль налога» больше нет.

- Геополитический риск. Санкции против госдолга давят на рыночную цену независимо от кредитного качества бумаги.

- Инфляционный риск у ОФЗ-ПД. Фиксированный купон обесценивается, если инфляция ускорится сверх прогноза.

- Нет страховки АСВ. ОФЗ обеспечены гарантией государства, но под систему страхования вкладов не подпадают.

Отдельно стоит держать в голове, что «безрисковый» не значит «без потерь». Государство уже объявляло дефолт по внутреннему долгу в августе 1998 года, по предшественникам ОФЗ, краткосрочным облигациям ГКО. Сегодня такой сценарий маловероятен, ведь рублёвый долг государство в крайнем случае погасит эмиссией, но именно поэтому реальную угрозу для держателя ОФЗ несёт инфляция и движение ставки, а не банкротство эмитента.

Как выбрать и купить ОФЗ

Купить ОФЗ технически не сложнее, чем заказать товар в маркетплейсе, но перед покупкой стоит разобраться, какой именно выпуск брать. Выбор идёт по нескольким параметрам, а сама покупка занимает пару минут в приложении брокера.

По каким параметрам выбирать выпуск

Отбирая конкретную ОФЗ, смотрят прежде всего на доходность к погашению и дату погашения. Доходность показывает, сколько вы заработаете годовых, если додержите бумагу до конца, а дату погашения подбирают под свой горизонт. Если деньги понадобятся через три года, разумно взять выпуск с погашением примерно тогда же, чтобы не зависеть от рыночной цены при выходе.

Третьим смотрят на тип купона. В период высокой, но снижающейся ставки длинные ОФЗ-ПД дают шанс зафиксировать доходность, флоатеры ОФЗ-ПК защищают на случай, если ставка снова пойдёт вверх, а линкеры ОФЗ-ИН страхуют от инфляции.

Стоит глянуть и на ликвидность. У ходовых выпусков дневной оборот в сотни миллионов рублей, и вы продадите их мгновенно, а у редких бумаг разница между ценой покупки и продажи может съесть часть дохода.

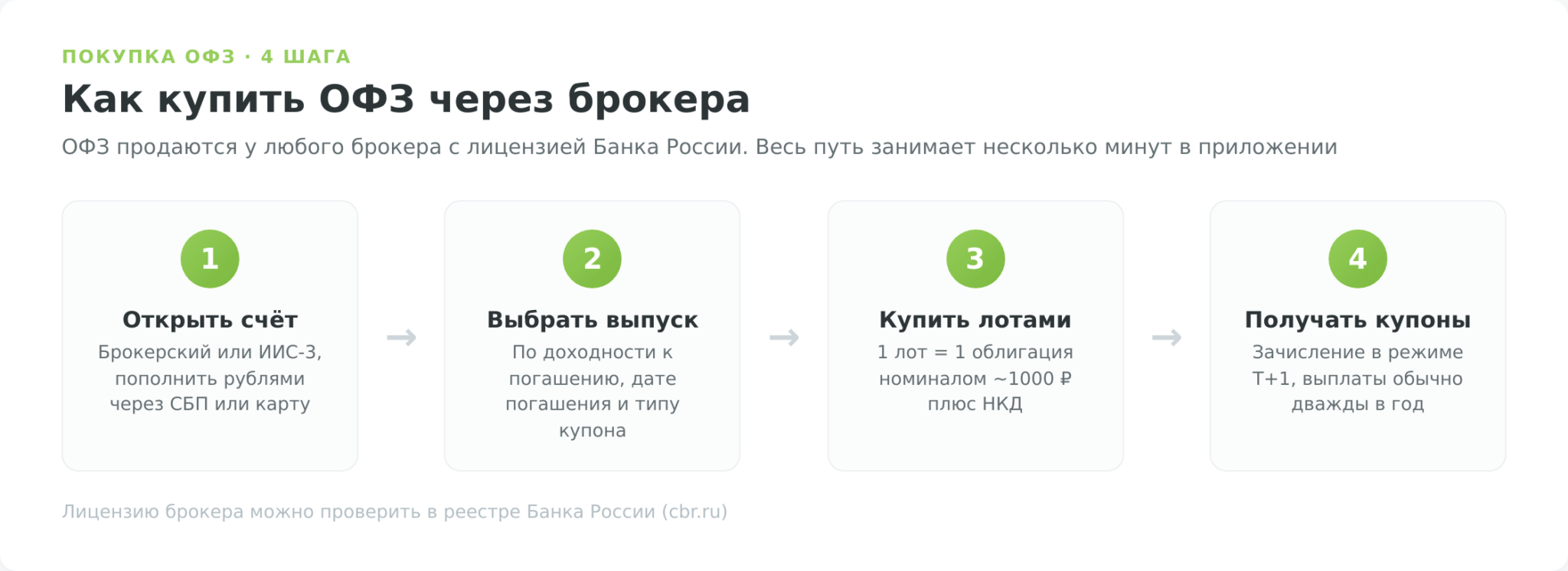

Как купить ОФЗ через брокера, пошагово

ОФЗ продаются только через брокера с лицензией Банка России, проверить которую можно в реестре ЦБ. Из крупных лицензированных брокеров покупку ОФЗ без комиссии предлагает ВТБ, у остальных (Т-Инвестиции, Сбербанк, БКС, Финам) комиссия на сделку с облигациями держится в диапазоне 0,05–0,3% по тарифам с их официальных сайтов. Сама процедура почти везде одинакова.

- Откройте брокерский счёт или ИИС-3 и пополните его рублями через СБП или карту.

- Найдите нужную ОФЗ по тикеру (например, 26238) в поиске приложения.

- Укажите количество лотов. Один лот равен одной облигации номиналом около 1000 ₽.

- Подтвердите покупку. Бумага зачислится на счёт на следующий торговый день, это режим расчётов Т+1.

При покупке к цене облигации добавится накопленный купонный доход, который вернётся к вам с ближайшим купоном, так что пугаться его в чеке не стоит.

Если же вам нужны не российские, а зарубежные гособлигации (скажем, казначейские бумаги США), ОФЗ здесь не помогут, и для иностранных рынков понадобится брокер с доступом к ним, вроде Just2Trade. Но для самих ОФЗ достаточно любого российского брокера.

Стратегия «лестница облигаций»

Снизить процентный риск помогает приём, который называют лестницей облигаций (bond ladder). Вместо того чтобы вложить всю сумму в один выпуск, инвестор раскладывает её по нескольким ОФЗ с погашением через 1, 2, 3, 4 и 5 лет. Каждый год одна ступень гасится, и высвободившиеся деньги вкладывают в новую дальнюю ступень уже по актуальной ставке.

Выгод тут две. Во-первых, каждый год часть портфеля возвращается живыми деньгами, и их можно либо потратить, либо переложить, не трогая остальное. Во-вторых, лестница сглаживает зависимость от ставки, ведь вы не угадываете один идеальный момент входа, а усредняете доходность по времени. Реинвестируя купоны и погашенные номиналы обратно в облигации, вы запускаете сложный процент, чей эффект на длинном горизонте мы разбираем в отдельном материале.