До 2024 года в России действовало два типа индивидуального инвестиционного счёта — ИИС-А и ИИС-Б, и каждый инвестор выбирал между вычетом со взносов и освобождением от налога на доход один раз и навсегда. С 1 января 2024 года эта развилка закрыта: вместо двух типов работает единый ИИС-3, у которого оба вычета действуют одновременно, а минимальный срок постепенно растёт с пяти лет до десяти. Параллельно появилась программа долгосрочных сбережений (ПДС), которая делит с ИИС общий годовой лимит на вычет. Этот материал — полная карта актуальной механики ИИС-3 на 2026 год: параметры счёта, налоги, выбор брокера, инструменты, переход со старого ИИС и реальный расчёт выгоды против обычного брокерского счёта.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое ИИС: брокерский счёт с особым налоговым статусом

Индивидуальный инвестиционный счёт — это разновидность брокерского счёта, которая открывается у российских профучастников рынка ценных бумаг и даёт инвестору налоговые льготы в обмен на минимальный срок владения.

На обычном брокерском счёте инвестор платит налог с дивидендов, купонов и реализованной прибыли по ставке НДФЛ — 13% или 15% при доходе свыше 5 млн ₽ в год. На ИИС часть этих налогов либо возвращается государством, либо не удерживается вовсе. Юридическая основа — статья 10.2-1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» и статья 219.2 Налогового кодекса РФ.

Базовая логика осталась прежней: инвестор открывает счёт у брокера или управляющей компании, заносит на него рубли, покупает разрешённые активы и получает льготы при соблюдении минимального срока.

Что изменилось — это набор параметров: вместо одного счёта на человека можно держать до трёх, вместо потолка взноса в 1 млн ₽ — формальных лимитов нет, оба вычета действуют одновременно, а срок владения вырос. Подробности — в следующих разделах.

ИИС-3 разумно рассматривать тем, у кого есть свободные деньги, которые точно не понадобятся минимум пять лет, есть официальный доход с уплаченным НДФЛ (чтобы было что возвращать через вычет) и желание собирать долгосрочный портфель из российских активов.

Тем, кто инвестирует «на пробу» с горизонтом до года, ИИС-3 невыгоден — досрочное закрытие аннулирует все полученные льготы и заставляет вернуть их с пенями (см. раздел «Досрочное закрытие ИИС-3» ниже).

Тем, кто работает с иностранными бумагами, ИИС-3 тоже не подходит — с 22 января 2024 года покупать их через этот счёт запрещено распоряжением Правительства РФ от 22.01.2024 № 104-р.

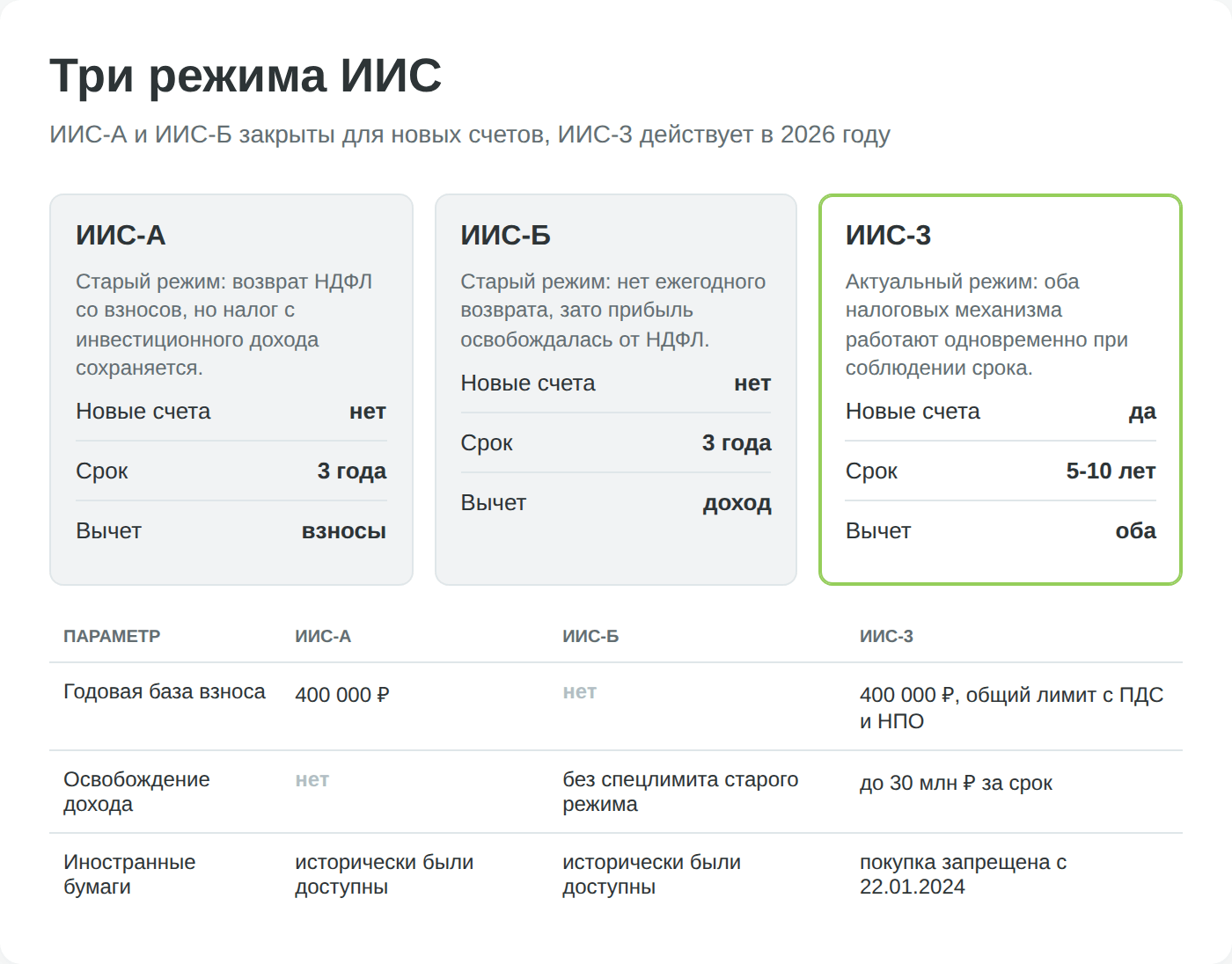

ИИС-А, ИИС-Б и ИИС-3 — сравнение трёх режимов

Хотя в 2026 году открывается только ИИС-3, у части инвесторов остаются действующие ИИС-А и ИИС-Б, открытые до 31 декабря 2023 года. Эти счета продолжают работать по правилам, по которым их открывали, поэтому разобраться, чем именно они отличаются от новой версии, нужно и владельцам старых ИИС, и тем, кто открывает счёт впервые. Ниже сведены ключевые параметры всех трёх режимов.

| Параметр | ИИС-А (закрыт для новых) | ИИС-Б (закрыт для новых) | ИИС-3 (действует) |

|---|---|---|---|

| Открывается в 2026 году | Нет | Нет | Да |

| Минимальный срок владения | 3 года | 3 года | 5–10 лет (зависит от года открытия) |

| Лимит взноса в год | 1 000 000 ₽ | 1 000 000 ₽ | Без ограничения |

| Вычет на взносы (база) | До 400 000 ₽/год | Нет | До 400 000 ₽/год (общий с ПДС и НПО) |

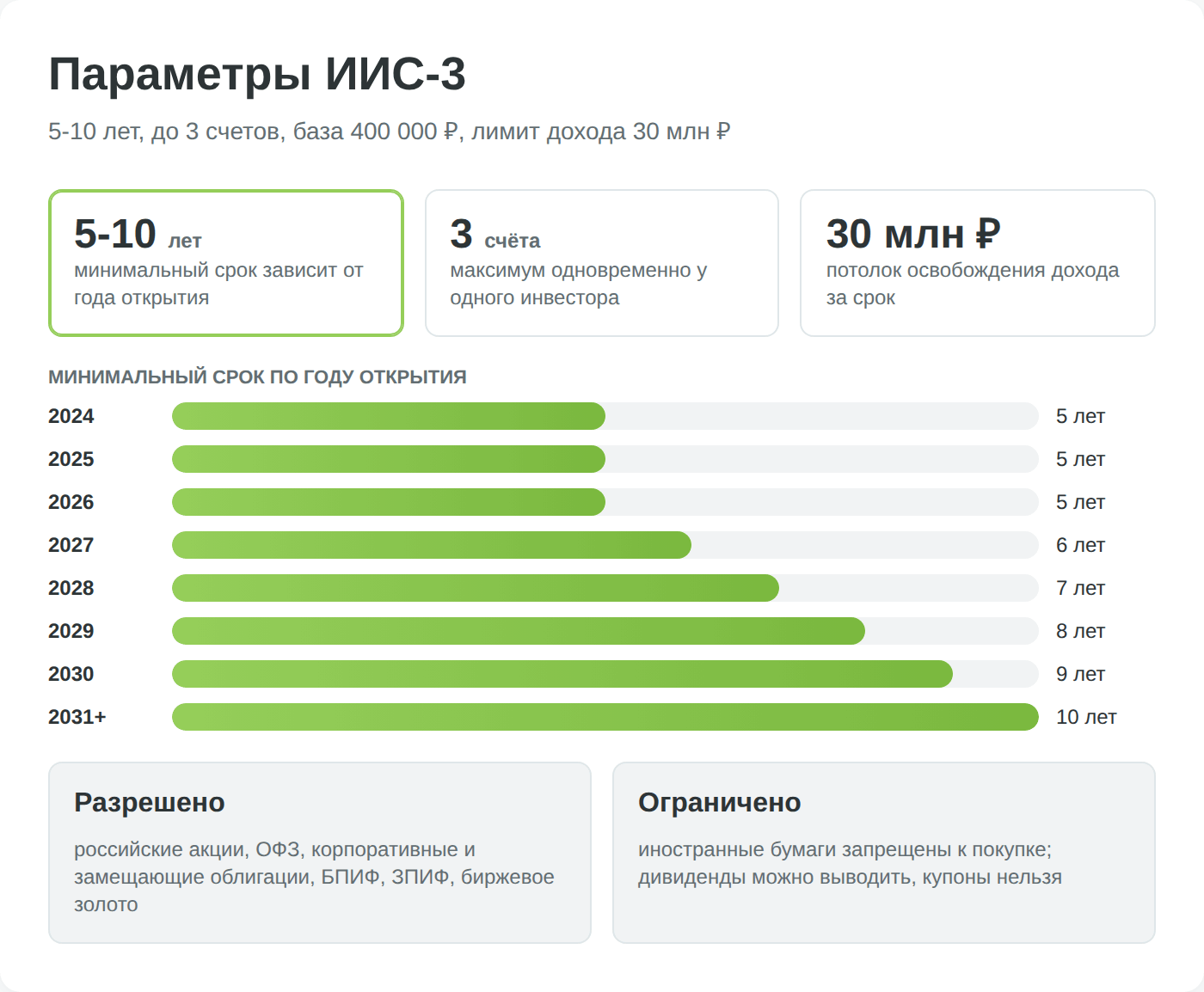

| Освобождение дохода от НДФЛ | Нет | Без ограничения по сумме | До 30 000 000 ₽ за весь срок |

| Можно ли получать оба вычета | Нет (только взносы) | Нет (только доход) | Да, оба одновременно |

| Максимум счетов на одного инвестора | 1 | 1 | 3 |

| Доступ к иностранным бумагам | Да (через СПб биржу до 2022) | Да (через СПб биржу до 2022) | Нет (с 22.01.2024) |

| Вывод дивидендов на банковский счёт | Нет | Нет | Да (с 01.01.2025) |

| Засчитывается срок при переходе на ИИС-3 | До 3 лет | До 3 лет | — |

Источник параметров: ст. 219.1 и 219.2 НК РФ, ФЗ № 600-ФЗ от 19.12.2023, ФНС.

Главный сдвиг — отказ от развилки «выбираю один тип вычета». В ИИС-А инвестор каждый год получал возврат 13% с внесённой суммы, но платил налог с дохода от сделок при закрытии счёта. В ИИС-Б, наоборот, не получал ничего во время удержания, зато при закрытии не платил НДФЛ ни с купонов, ни с реализованной прибыли. На ИИС-3 эти два механизма соединены: инвестор и возвращает НДФЛ со взносов в пределах 400 000 ₽ в год, и освобождает доход от налога в пределах 30 млн ₽ на весь срок счёта.

Цена за этот «двойной вычет» — увеличенный минимальный срок и потеря части свободы в выборе активов. Старые типы счёта позволяли держать иностранные акции (до санкционной блокировки СПб биржи в феврале 2022 года) и закрывать счёт через три года; ИИС-3 ограничен российским контуром и привязан к более длинному горизонту.

Для тех, у кого старый счёт уже работает и до конца трёхлетки осталось меньше полугода, обычно выгоднее довести его до срока и забрать прибыль по правилам типа Б, чем трансформировать в ИИС-3 (см. раздел «Трансформация старого ИИС»).

Главные параметры ИИС-3 в 2026 году

Шесть параметров ИИС-3 определяют всю его экономику для инвестора. Разберём каждый по отдельности — с конкретными цифрами, источниками и нюансами, на которые обычно не обращают внимания в сводных обзорах.

Минимальный срок владения по году открытия

Минимальный срок ИИС-3 не фиксированный, он растёт по году открытия. Норма закреплена в пункте 4 статьи 219.2 НК РФ и привязана к календарной дате открытия договора у брокера. Год открытия счёта задаёт нижнюю границу количества лет, через которые этот ИИС можно закрыть без потери льгот.

| Год открытия ИИС-3 | Минимальный срок до закрытия | Самая ранняя дата закрытия без потери льгот |

|---|---|---|

| 2024 | 5 лет | 2029 |

| 2025 | 5 лет | 2030 |

| 2026 | 5 лет | 2031 |

| 2027 | 6 лет | 2033 |

| 2028 | 7 лет | 2035 |

| 2029 | 8 лет | 2037 |

| 2030 | 9 лет | 2039 |

| 2031 и позже | 10 лет | 2041+ |

Источник: п. 4 ст. 219.2 НК РФ (КонсультантПлюс), пояснения НАУФОР.

На практике это значит, что ИИС-3, открытый в 2026 году, можно закрыть со всеми льготами не раньше 2031 года. До этой даты любая попытка вывести деньги полностью или закрыть договор обнулит уже полученные вычеты и заставит вернуть их государству вместе с пенями.

Исключение одно — оплата дорогостоящего лечения по закрытому перечню из 18 видов, утверждённому распоряжением Правительства РФ № 76-р от 18.01.2024. В этом случае брокер переводит средства напрямую медицинской организации, договор ИИС-3 не закрывается, льготы сохраняются.

Два вычета одновременно

Главное конкурентное преимущество ИИС-3 — комбинация двух вычетов в одном счёте. Первый вычет — на взносы. С каждых внесённых на ИИС-3 рублей государство возвращает удержанный с инвестора НДФЛ в пределах годовой базы 400 000 ₽. Размер реального возврата зависит от ставки, по которой инвестор фактически платил НДФЛ за год — об этом подробнее в разделе про прогрессивную шкалу. Второй вычет — на доход. При закрытии ИИС-3 после истечения минимального срока инвестор не платит НДФЛ с прибыли от продажи бумаг и с купонов в пределах 30 млн ₽ на весь срок счёта.

Лимит 30 миллионов рублей на освобождение дохода

30 млн ₽ — это лимит освобождения от НДФЛ по всему доходу на ИИС-3 за весь срок счёта, а не за один год. Если за пять лет инвестор получил 25 млн ₽ дохода от роста и продажи бумаг — налог не платится. Если получил 35 млн ₽ — освобождаются первые 30, а с разницы в 5 млн ₽ удерживается обычная инвестиционная ставка 13–15%. Норма закреплена в подпункте 4 пункта 4 статьи 219.2 НК РФ.

Важный нюанс: освобождение распространяется только на прибыль от реализации ценных бумаг и купоны. Дивиденды российских эмитентов под эту льготу не подпадают — НДФЛ с них удерживает брокер сразу в момент зачисления на счёт. Так работает и Т-Инвестиции, и Сбер, и любой другой российский брокер — это требование ст. 226.1 НК РФ.

До трёх счетов одновременно

На одного инвестора может быть открыто до трёх ИИС-3 одновременно — это ещё одно ключевое отличие от старой схемы «один счёт на человека». Норма закреплена в части 4.1 статьи 10.2-1 ФЗ-39 (введена ФЗ-600 от 19.12.2023). Счета могут быть открыты как у одного брокера, так и у разных. На практике крупные брокеры — Сбер, Т-Инвестиции, БКС — позволяют открыть все три ИИС-3 в одном приложении, разделив их, например, по стратегии или по сроку.

Однако совокупный лимит вычета на взносы — 400 000 ₽ в год — общий для всех трёх ИИС-3 одновременно. То есть распределить можно как угодно, но больше 400 тысяч в год через все три счёта в базу для возврата НДФЛ не попадёт. Аналогично работает и лимит 30 млн ₽ освобождения дохода: он считается совокупно по всем закрытым в одном налоговом периоде ИИС-3 инвестора.

Какие активы можно покупать

На ИИС-3 доступны российские ценные бумаги: акции эмитентов с регистрацией в РФ, корпоративные и государственные облигации (ОФЗ), биржевые паевые инвестиционные фонды (БПИФ) российских управляющих компаний, замещающие облигации, паи ЗПИФ недвижимости, золото на Мосбирже в рублях (тикер GLDRUB_TOM).

С 22 января 2024 года акции иностранных эмитентов и БПИФ на иностранные активы — на ИИС-3 покупать запрещено распоряжением Правительства № 104-р. Бумаги, купленные до запрета, можно держать дальше, но докупать или ребалансироваться в их сторону уже нельзя.

Вывод дивидендов с 2025 года

С 1 января 2025 года инвестор имеет право выводить дивиденды, поступающие на ИИС-3, на внешний банковский счёт без потери льгот по самому ИИС. До этого любое перечисление денег со счёта приравнивалось к частичному выводу и грозило аннуляцией вычетов. Изменение действует и для уже открытых ИИС-3, об этом писали РБК Инвестиции и об этом же сообщает FAQ Сбера.

Дивиденды можно выводить, купоны облигаций — нельзя. Это разный налоговый статус: с дивидендов НДФЛ удерживается в момент выплаты (брокер — налоговый агент), и для государства разрешение их вывести не означает потерю налога. Купоны же входят в общий доход по ИИС-3 и попадают под освобождение до 30 млн ₽ при закрытии — поэтому их перечисление наружу обнуляет льготу.

По состоянию на июль 2026 года норма про вывод купонов обсуждается в рамках «Основных направлений развития финансового рынка на 2026–2028 годы», но не принята.

Прогрессивная шкала НДФЛ и реальный размер возврата

С 1 января 2025 года в России действует пятиступенчатая прогрессивная шкала НДФЛ. От ставки, по которой инвестор фактически уплатил налог за год, напрямую зависит, сколько денег вернётся через вычет на взносы по ИИС-3.

| Годовой доход | Ставка НДФЛ | Возврат с 400 000 ₽ взноса |

|---|---|---|

| до 2 400 000 ₽ | 13% | 52 000 ₽ |

| от 2 400 000 до 5 000 000 ₽ | 15% | 60 000 ₽ |

| от 5 000 000 до 20 000 000 ₽ | 18% | 72 000 ₽ |

| от 20 000 000 до 50 000 000 ₽ | 20% | 80 000 ₽ |

| свыше 50 000 000 ₽ | 22% | 88 000 ₽ |

Источник ставок: ст. 224 НК РФ.

Главное, что нужно понимать про эту шкалу при работе с ИИС-3: ставка применяется только к основной налоговой базе — зарплате, доходам по гражданско-правовым договорам, аренде. К дивидендам и доходу от продажи бумаг действует отдельная инвестиционная шкала с двумя ставками: 13% до 2,4 млн ₽ дохода и 15% свыше. Это значит, что если у инвестора зарплата 1,8 млн ₽ в год (13% НДФЛ), а на брокерском счёте за год пришло ещё 6 млн ₽ дивидендов, повышенная 18%-я ставка на 6 млн дивидендов не распространяется — для них работает «инвестиционные» 13/15%.

Возврат по ИИС-3 ограничен суммой НДФЛ, который инвестор реально уплатил с основной базы за год. Если зарплата за год составила 600 000 ₽, удержано НДФЛ 78 000 ₽ (13%), а на ИИС-3 внесено 400 000 ₽, потенциальный возврат — 52 000 ₽. Эту сумму инвестор получит. Если же зарплата 300 000 ₽ и НДФЛ удержано всего 39 000 ₽, ровно столько и вернётся — остаток 13 000 ₽ из «теоретического» возврата 52 000 ₽ потеряется. Перенос остатков вычета по ИИС-3 на следующий налоговый год не предусмотрен — это прямо указано в разборе УК «Альфа-Капитал», в отличие от имущественного вычета, который переносится.

Двухступенчатая (13–15%) применяется к дивидендам и доходу от продажи бумаг. Вычет на взносы по ИИС-3 возвращается по ставке, по которой инвестор уплатил налог с основной базы, а не с инвестиционного дохода.

ИИС-3 и ПДС: один общий лимит 400 000 рублей

Вместе с реформой ИИС в 2024 году в России запустилась программа долгосрочных сбережений (ПДС) — отдельный продукт негосударственных пенсионных фондов с собственным правом на налоговый вычет.

Главное, что нужно знать инвестору на ИИС-3: лимит вычета на взносы в 400 000 ₽ в год — общий для ИИС-3, ПДС и негосударственного пенсионного обеспечения (НПО), а не отдельный для каждого. Норма закреплена в пункте 2 статьи 219.2 НК РФ и подтверждена разъяснениями ФНС.

На практике это означает, что инвестор, у которого ИИС-3 пополняется на 400 000 ₽ в год, не получит дополнительный вычет за параллельные взносы в ПДС. Если он одновременно вносит 100 000 ₽ в ПДС и 400 000 ₽ на ИИС-3, к вычету пойдут только 400 тысяч (любые из двух источников по выбору), оставшиеся 100 тысяч в ПДС просто увеличат сумму на счёте, но не дадут возврата НДФЛ. Если общий взнос меньше лимита, инвестор сам решает, как распределить базу вычета между продуктами.

Кроме общего вычета, у ПДС есть собственная фишка — государственное софинансирование до 36 000 ₽ в год, которое идёт дополнительно к налоговому возврату. У ИИС-3 такого механизма нет. Это самостоятельная тема со своими правилами; подробный сравнительный обзор всех инструментов налоговой оптимизации — в материале «Снижение налогов на инвестиции — ТОП-5 способов».

Налоги на ИИС-3: что и когда удерживается

Главная путаница вокруг налогов на ИИС-3 связана с тем, что разные виды дохода обрабатываются по-разному. Разберём по трём категориям.

Дивиденды российских эмитентов

Брокер выступает налоговым агентом и удерживает НДФЛ 13–15% сразу в момент зачисления дивидендов на ИИС-3. Эти 13–15% не возвращаются — они не подпадают под освобождение на сумму 30 млн ₽, потому что для дивидендов действует отдельный налоговый режим (ст. 226.1 НК РФ).

Инвестор получает на счёт уже «чистую» сумму после налога. Это касается и Сбера, и Т-Инвестиций, и любого другого российского брокера — никаких отличий между ИИС-3 и обычным брокерским счётом в части удержания налога с дивидендов нет.

Купоны облигаций

Купонные выплаты по ОФЗ, корпоративным и замещающим облигациям зачисляются на ИИС-3 без удержания налога в момент выплаты. Налог возникает только при закрытии счёта — и тогда же подпадает под общее освобождение до 30 млн ₽. Если ИИС-3 закрывается через минимальный срок и общая сумма купонов плюс реализованной прибыли укладывается в лимит, НДФЛ на купоны не платится вообще. Это и есть та экономия, ради которой ИИС-3 предпочтительнее обычного брокерского счёта при долгосрочном владении облигациями.

Доход от продажи бумаг

Реализованная прибыль (положительная разница между ценой продажи и ценой покупки минус комиссии брокера) определяется и облагается налогом только при закрытии ИИС-3. До этого никакие фиксации внутри счёта налогом не облагаются — это даёт возможность активно ребалансировать портфель без налоговых последствий.

После истечения минимального срока вся накопленная прибыль (плюс купоны) освобождается от НДФЛ в пределах 30 млн ₽.

| Вид дохода | Обычный брокерский счёт | ИИС-3 |

|---|---|---|

| Дивиденды РФ | 13/15% удерживает брокер сразу | 13/15% удерживает брокер сразу |

| Купоны облигаций | 13/15% удерживает брокер сразу | 0% до закрытия, далее в общем доходе под лимит 30 млн ₽ |

| Прибыль от продажи бумаг | 13/15% по итогам года, удерживает брокер | 0% до закрытия, далее под лимит 30 млн ₽ |

| Возврат с взноса | Нет | 13–22% от взноса (в пределах 400 000 ₽/год) |

| Сальдирование убытков | Внутри года и с переносом на 10 лет | Внутри счёта, без переноса на другие счета |

Источник: ст. 214.1, 219.1, 219.2, 226.1 НК РФ

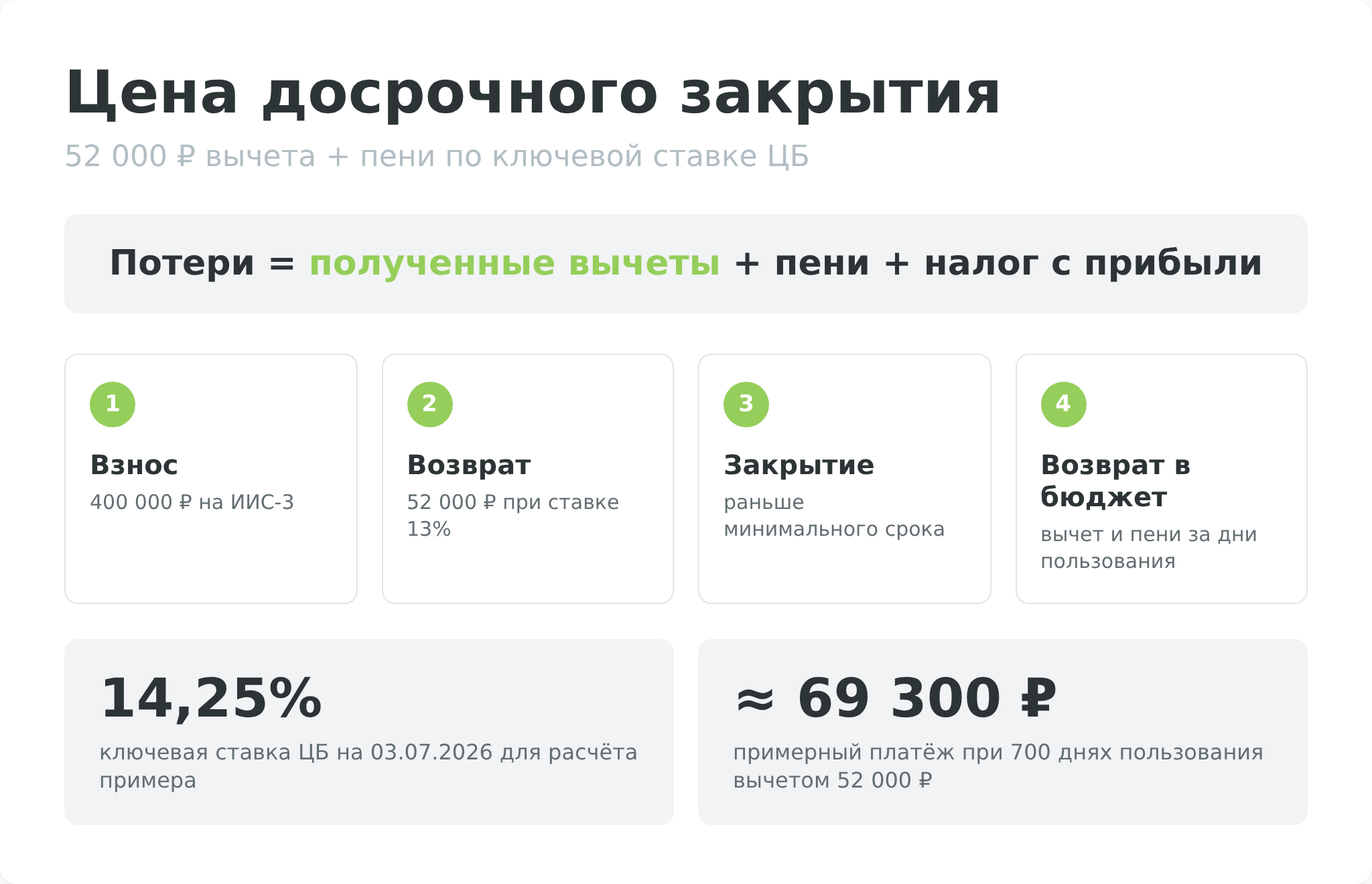

Досрочное закрытие ИИС-3: что теряет инвестор

Если инвестор закрывает ИИС-3 раньше минимального срока, все полученные ранее вычеты на взносы аннулируются: их нужно вернуть в бюджет, плюс заплатить пени за каждый день, в течение которого вычетом пользовались. Освобождение дохода от НДФЛ тоже не применяется — налог удерживается со всей реализованной прибыли по обычной ставке 13/15%. Норма закреплена в пункте 4 статьи 219.2 НК РФ.

Рассчитаем сценарий, понятный по структуре. Допустим, инвестор открыл ИИС-3 в феврале 2025 года, внёс 400 000 ₽ и в июне 2025 года получил возврат 52 000 ₽. В мае 2027 года, через два года и три месяца после открытия, он решает закрыть ИИС-3 — например, понадобились деньги на крупную покупку. С момента получения возврата прошло примерно 700 дней. Пеня = 52 000 × 700 × (14,25% / 300) ≈ 52 000 × 700 × 0,000475 ≈ 17 300 ₽. Итоговый возврат государству — 52 000 + 17 300 = 69 300 ₽. Инвестор не только теряет полученную выгоду (52 000 ₽), но и доплачивает сверху из своего кармана.

Если за время удержания ИИС-3 инвестор получил вычет несколько раз (каждый год по 52 000 ₽), пени считаются по каждой сумме отдельно от даты её получения. Чем дольше пользовались вычетом, тем больше пени. Это ключевая причина не открывать ИИС-3 «на пробу»: ущерб от досрочного закрытия может перекрыть всю полученную выгоду.

Единственный сценарий, когда деньги можно вывести из ИИС-3 без потери льгот до истечения срока — оплата дорогостоящего лечения из закрытого перечня (онкология, кардиохирургия, тяжёлые орфанные заболевания, и ещё 15 видов медицинской помощи). Полный список — в распоряжении Правительства № 76-р от 18.01.2024. Брокер переводит сумму напрямую медорганизации по предъявленным документам, договор ИИС-3 продолжает действовать, льготы сохраняются.

Как открыть ИИС-3 — пошаговая инструкция

Технически открытие ИИС-3 не сложнее, чем открытие обычного брокерского счёта. Большинство крупных брокеров делают это онлайн за 10–20 минут через мобильное приложение или сайт. Алгоритм действий — шесть шагов.

- Выбрать брокера. Критерии — лицензия Банка России (проверяется через реестр профучастников на сайте ЦБ), наличие функционала ИИС-3 в приложении, удобство интерфейса, размер комиссий. Сравнительная таблица брокеров — в следующем разделе.

- Подать заявление на открытие ИИС-3. Заполняется в приложении или на сайте брокера. Нужны паспорт, СНИЛС, ИНН. У большинства брокеров — пять минут на форму, ещё несколько минут на верификацию через Госуслуги или биометрию.

- Если есть старый ИИС-А или ИИС-Б — подать в ФНС уведомление о трансформации. Делается через личный кабинет налогоплательщика. Если уведомление не подать, открытие нового ИИС-3 при наличии действующего старого ИИС автоматически приведёт к потере всех льгот по обоим счетам. Подробности — в разделе про трансформацию.

- Пополнить счёт. Минимальной суммы для открытия у большинства брокеров нет, но для получения максимального годового вычета внести нужно 400 000 ₽ за календарный год. Можно частями. Деньги переводятся с банковского счёта владельца ИИС в рублях.

- Купить инструменты. Облигации (ОФЗ, корпоративные, замещающие), акции российских эмитентов, БПИФ, золото на бирже. Выбор зависит от профиля риска и горизонта — см. раздел «Какие инструменты доступны».

- Подать на вычет. С 2026 года для клиентов крупных брокеров действует упрощённый порядок: ФНС получает данные о взносах напрямую от брокера, формирует предзаполненное заявление в личном кабинете, инвестор подписывает его электронной подписью. Срок камеральной проверки — до 30 дней, перевод денег — до 10 рабочих дней после её окончания.

Срок открытия счёта в системе — обычно тот же день. С этого момента начинает течь отсчёт минимального срока владения. Один тактический приём, актуальный и сегодня: открыть ИИС-3 заранее, ещё до того, как появятся свободные деньги для пополнения, чтобы «запустить таймер» как можно раньше. Никаких комиссий за пустой счёт у большинства брокеров нет, обслуживание бесплатное.

Открывайте ИИС-3 как можно раньше, даже если денег для пополнения пока нет. Минимальный срок начинает течь с даты открытия договора, а не с даты первого взноса. Пустой счёт не несёт никаких комиссий, но «запускает таймер» — к моменту накопления денег для серьёзного взноса часть срока уже будет пройдена.

Брокеры с ИИС-3 в 2026 году

| Брокер | Мин. сумма | Базовый тариф (за сделку) | Обслуживание | Источник |

|---|---|---|---|---|

| Т-Инвестиции | от 10 ₽ | «Инвестор» 0,3% за сделку | бесплатное | tbank.ru |

| Сбер Инвестиции | нет | «Самостоятельный» от 0,006% до 0,06% | бесплатное | sberbank.ru |

| ВТБ Мои Инвестиции | нет | «Мой Онлайн» 0,05% за сделку | бесплатное | vtb.ru |

| БКС | нет | «Инвестор» 0% покупка / 0,3% продажа | бесплатное | bcs.ru |

| Финам | нет | «Долгосрочный портфель» 0% покупка / 0,28% продажа | бесплатное | broker.finam.ru |

| Альфа-Инвестиции | нет | «Инвестор» 0,3% за сделку | бесплатное | alfabank.ru |

Тарифные сетки обновляются часто, и брокеры часто запускают акции с пониженными комиссиями на ИИС-3 в первые 6–12 месяцев. Перед открытием полезно перепроверить актуальные цифры на сайте конкретного брокера и сравнить с конкурентами на собственном профиле торговли — у активного трейдера выгодным окажется один тариф, у пассивного инвестора с покупкой ОФЗ раз в год — другой.

Отдельный сценарий — если инвестор имеет статус квалифицированного и хочет работать одновременно с зарубежными рынками. ИИС-3 для этого не подходит (запрет с 22.01.2024), но для квалов остаётся опция работать через зарубежного брокера, ориентированного на резидентов РФ — например, Just2Trade (международный профучастник группы Lime Trading, обслуживающий клиентов из 33 стран, включая РФ через зарубежную структуру). Это не альтернатива ИИС-3, а параллельный инструмент для тех, кому нужны иностранные бумаги без российского санкционного периметра.

Какие инструменты доступны на ИИС-3

Набор инструментов на ИИС-3 после запрета 2024 года сузился до российского контура, но и в нём остаётся достаточно классов активов, чтобы собрать диверсифицированный портфель под любой профиль риска.

Главное отличие от обычного брокерского счёта — налоговый режим: купоны облигаций и реализованная прибыль внутри ИИС-3 не облагаются НДФЛ до закрытия и подпадают под лимит 30 млн ₽ освобождения при истечении минимального срока.

| Инструмент | Доходность | Риск | Особенность на ИИС-3 | Узкий разбор |

|---|---|---|---|---|

| ОФЗ (госдолг РФ) | 10–15% год. | низкий | Купоны без НДФЛ внутри счёта | ОФЗ — подробный гайд |

| Корпоративные облигации | 13–18% год. | средний | Купоны без НДФЛ внутри счёта | Инвестиции в облигации |

| Замещающие облигации | 6–9% год. в валюте | средний | Защита от девальвации рубля | Евробонды — обзор |

| Акции российских эмитентов | исторически 10–20% (волатильно) | высокий | Дивиденды можно выводить с 2025 | Инвестиции в акции |

| БПИФ и ПИФ | зависит от стратегии фонда | средний–высокий | Только фонды российских УК | Что такое ПИФ |

| Золото на бирже (GLDRUB_TOM) | зависит от $/₽ и цены | средний | Аналог ОМС без банковских комиссий | — |

| Иностранные акции и ETF | — | — | Запрещены к покупке с 22.01.2024 | — |

В пределах российского контура ОФЗ остаются самым консервативным выбором для долгосрочного портфеля на ИИС-3 — дефолт по ОФЗ за всю историю России случался один раз (1998), а льготный налоговый режим на купоны делает их особенно эффективными именно в ИИС-формате.

Как собирать портфель на ИИС-3

Портфель на ИИС-3 строится по тем же принципам, что и на обычном брокерском счёте — распределение по классам активов под горизонт и профиль риска инвестора, периодическая ребалансировка, контроль кредитного качества облигационной части. Единственное содержательное отличие — запрет на иностранные бумаги, который вынуждает заменять глобальную диверсификацию (через зарубежные ETF) на замещающие облигации для валютного хеджирования и БПИФ российских УК на индекс Мосбиржи для рискованной части.

Дополнительное преимущество ИИС-3 для активного управления портфелем — отсутствие налоговых последствий при ребалансировке внутри счёта. Прибыль и убыток фиксируются для целей НДФЛ только при закрытии договора, поэтому инвестор может произвольно менять структуру портфеля без уплаты налога с реализованной прибыли промежуточных сделок. Это делает ИИС-3 удобным контейнером для стратегий с регулярной ребалансировкой — годовой или квартальной.

Конкретные модельные портфели под три профиля риска (консервативный, умеренный, агрессивный) с поправками под доступные на ИИС-3 классы активов — отдельная тема. На сайте есть смежные материалы про стратегии инвестирования, среднесрочные вложения на 3 года и долгосрочные на 20 лет — конкретные доли активов из этих стратегий применимы и к ИИС-3.

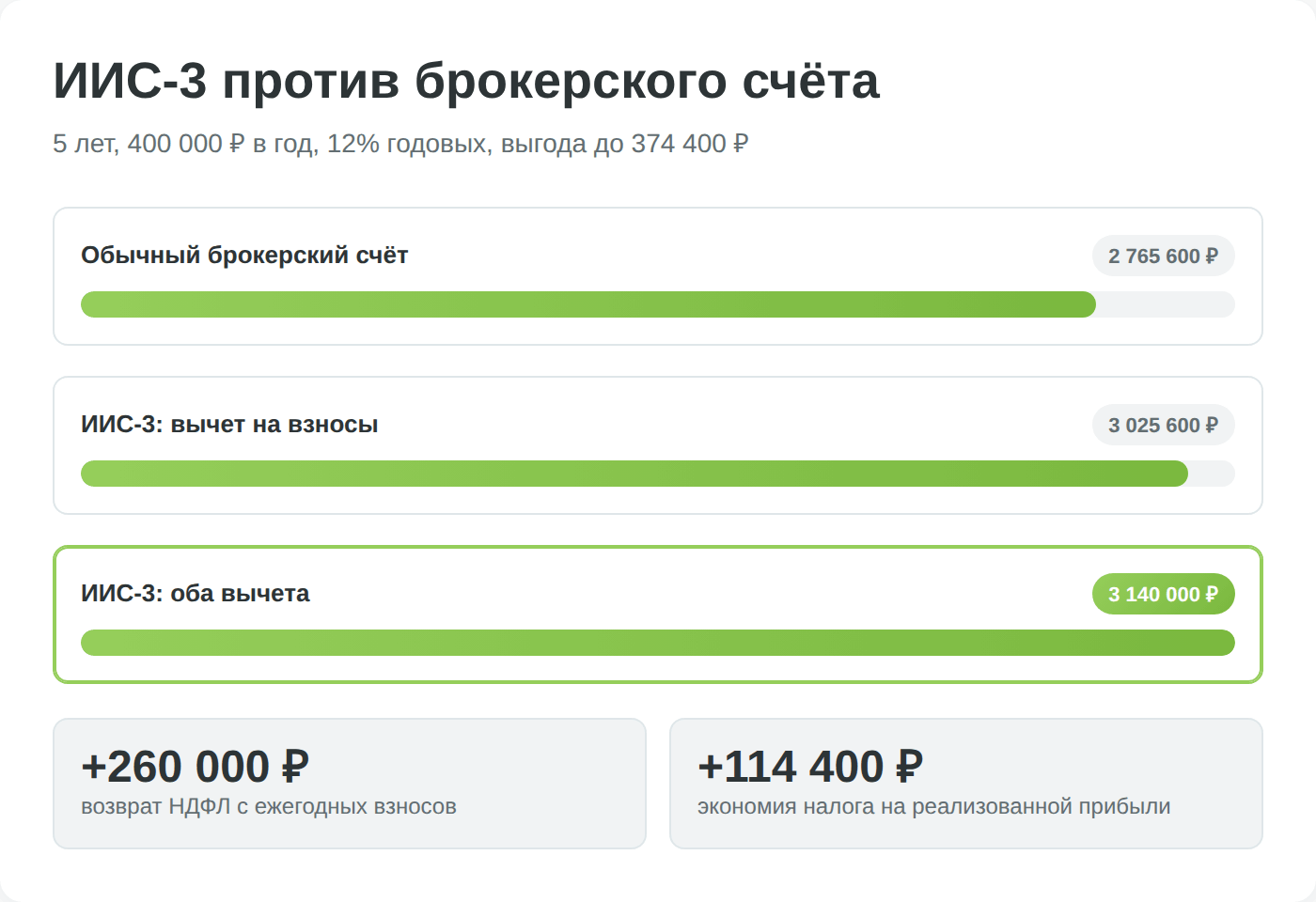

Расчёт выгоды: ИИС-3 против обычного брокерского счёта

Чтобы понять разницу в цифрах, сравним три сценария с одинаковыми входными данными: годовой взнос 400 000 ₽, период инвестирования 5 лет, доходность портфеля 12% годовых, прогрессивная шкала НДФЛ инвестора — 13% (доход до 2,4 млн ₽ в год). Реинвестирование промежуточных доходов и налогового возврата для упрощения не учтено.

| Параметр | Обычный брокерский счёт | ИИС-3 (вычет на взносы) | ИИС-3 (оба вычета) |

|---|---|---|---|

| Внесено за 5 лет | 2 000 000 ₽ | 2 000 000 ₽ | 2 000 000 ₽ |

| Капитал после 5 лет роста 12% год. | ≈ 2 880 000 ₽ | ≈ 2 880 000 ₽ | ≈ 2 880 000 ₽ |

| Реализованная прибыль | 880 000 ₽ | 880 000 ₽ | 880 000 ₽ |

| НДФЛ при закрытии (13%) | −114 400 ₽ | −114 400 ₽ | 0 ₽ |

| Возврат вычета на взносы за 5 лет | 0 ₽ | +260 000 ₽ (5 × 52 000) | +260 000 ₽ |

| Чистый результат | 2 765 600 ₽ | 3 025 600 ₽ | 3 140 000 ₽ |

| Выгода ИИС-3 vs БС | — | +260 000 ₽ | +374 400 ₽ |

Расчёт упрощён: не учтены реинвестирование возврата НДФЛ, динамика комиссий, инфляция. Полная экономика зависит от профиля портфеля и сроков фиксации прибыли.

На горизонте 5 лет ИИС-3 даёт инвестору со средним доходом дополнительно около 374 тысяч рублей по сравнению с обычным брокерским счётом — это 13% от внесённого капитала и эквивалент целого годового взноса. Главный вклад — возврат на взносы (около 260 тысяч за пять лет) и экономия на НДФЛ при закрытии (около 114 тысяч). При большей доходности портфеля или большем сроке выгода ИИС-3 растёт.

Для инвестора с зарплатой 6 млн ₽ в год (18% НДФЛ на основную базу) расчёт меняется: ежегодный возврат с 400 000 ₽ становится не 52 000 ₽, а 72 000 ₽, и пятилетняя сумма возврата увеличивается до 360 000 ₽. То есть прогрессивная шкала работает в пользу инвесторов с высокими доходами, и ИИС-3 для них даёт ещё бо́льшую относительную выгоду — особенно при условии, что инвестор всё равно платил бы НДФЛ с зарплаты по высокой ставке.

При взносе 400 000 ₽ в год и доходности портфеля 12% годовых ИИС-3 за 5 лет даёт +374 400 ₽ дополнительной выгоды по сравнению с обычным брокерским счётом. Это эквивалент целого годового взноса. Для инвесторов с доходом свыше 2,4 млн ₽ выгода ещё больше — за счёт повышенной ставки НДФЛ возврат растёт пропорционально.

Трансформация старого ИИС-А или ИИС-Б в ИИС-3

Те, у кого до 31 декабря 2023 года открыт действующий ИИС-А или ИИС-Б, могут добровольно перевести его в режим ИИС-3. Процедура называется трансформацией и оформляется заявлением в ФНС через личный кабинет налогоплательщика.

Сроки подачи — до конца календарного года, в котором инвестор хочет, чтобы изменение вступило в силу. Регламент описан в письме ФНС и обобщён в справке Т-Банка по трансформации ИИС.

Главный нюанс трансформации — засчитывается срок владения старым ИИС, но не более 3 лет. То есть если старый ИИС открыт в 2020 году, а трансформация подаётся в 2026, в новый ИИС-3 «переедет» только три года стажа, остальные три года старого ИИС не учитываются. Это значит, что вместо стандартных 5 лет минимального срока для ИИС-3, открытого в 2026, такой инвестор сможет закрыть счёт уже через 2 года после трансформации (5 − 3 = 2). Если старый ИИС открыт менее 3 лет назад — стаж переходит полностью.

Трансформацию имеет смысл рассматривать в одном из трёх сценариев:

- ИИС-А открыт в 2022–2023 году. Инвестор активно пользуется вычетом на взносы и хочет дополнительно получить освобождение дохода — трансформация добавит ему второй вычет.

- ИИС открыт в 2021 году или раньше. До конца минимального срока (3 года) осталось много времени, и инвестор всё равно собирается держать счёт дольше — переход в ИИС-3 даст бо́льшую гибкость и оба вычета.

- Инвестор хочет открыть несколько ИИС-3 у разных брокеров. Пока действует старый ИИС-А или ИИС-Б, открыть новый ИИС-3 без потери льгот невозможно.

Не имеет смысла трансформировать счёт, до конца 3-летнего срока которого осталось меньше года. В этом случае проще довести старый ИИС до срока, забрать прибыль по правилам типа Б (или получить вычет по типу А за последний год) и затем открыть новый ИИС-3 с чистого листа.

Самая частая ошибка — открыть ИИС-3, не подав в ФНС уведомление о трансформации старого ИИС. В этом случае налоговая видит два действующих ИИС у одного лица одновременно, и все полученные вычеты по обоим счетам аннулируются. Уведомление подаётся через личный кабинет налогоплательщика до конца календарного года, в котором произошла трансформация.

Гарантии, риски и компенсационные механизмы

Долгое время одним из главных психологических барьеров для открытия ИИС было отсутствие государственных гарантий, аналогичных страхованию вкладов через АСВ. Если банк банкротится, вкладчик получает обратно до 1,4 млн ₽ по линии АСВ — это статья 11 ФЗ № 177-ФЗ «О страховании вкладов». Если банкротится брокер, по обычному брокерскому счёту инвестор гарантий не имел вовсе: его ценные бумаги хранились в депозитарии и обычно возвращались, но денежные остатки на счёте брокера могли пропасть.

С 1 января 2026 года ситуация для ИИС изменилась — заработал механизм гарантирования прав инвесторов по индивидуальным инвестиционным счетам. Норма закреплена в Федеральном законе № 331-ФЗ от 31.07.2025. Оператором системы выступает Федеральный общественно-государственный фонд по защите прав вкладчиков и акционеров (переименован в Фонд гарантирования ИИС).

Помимо риска брокера, инвестор на ИИС-3 несёт стандартные инвестиционные риски:

- Риск эмитента — компания, выпустившая облигацию, может объявить дефолт, как это случилось с «Киви Финанс» и «Росгеологией» в 2024 году, а в 2025 году дефолты по облигациям допустили 48 эмитентов (данные Cbonds — максимум за четыре года). Подбор бумаг по кредитному рейтингу и диверсификация по 10–15 эмитентам в облигационной части портфеля снижают этот риск, но не устраняют.

- Рыночный риск — стоимость акций может упасть на 30–50% за короткий период, как это происходило в 2008, 2020 и 2022 годах. Этот риск компенсируется только длинным горизонтом и устойчивостью инвестора к временным потерям.

- Регуляторный риск — самое уязвимое место в долгосрочных продуктах с государственными гарантиями льгот. ИИС за 11 лет существования (с 2015 года) пережил уже две масштабные реформы: появление ИИС-3 в 2024 году, запрет иностранных бумаг в том же году, появление прогрессивной шкалы НДФЛ в 2025 году. Поправки в ст. 219.2 НК РФ принимались в 2024, 2025 и 2026 годах. На горизонте 10 лет с высокой вероятностью законодательство ещё несколько раз изменится — это нужно закладывать как фоновое условие, а не как форс-мажор.

- Санкционные риски — отдельная категория. Хотя ИИС-3 ограничен российскими бумагами, инфраструктурные риски никуда не делись: блокировки активов через дружественные юрисдикции, заморозка отдельных эмитентов, ограничения на выплаты дивидендов нерезидентам. Эти риски в большей мере влияют на квалифицированных инвесторов с иностранным компонентом портфеля, но косвенно затрагивают и российский рынок через волатильность.

Плюсы и минусы ИИС-3

Кому подходит ИИС-3, а кому — нет

ИИС-3 — инструмент с понятным целевым профилем пользователя. Он подходит инвестору с официальным доходом и уплаченным НДФЛ (чтобы было что возвращать через вычет), горизонтом инвестирования от 5 лет (чтобы льготы успели окупить заморозку капитала), целью собрать долгосрочный портфель преимущественно из российских активов, готовностью не выводить деньги досрочно ни при каких обстоятельствах, кроме ситуации с дорогостоящим лечением. Для такого инвестора ИИС-3 даёт значительное преимущество перед обычным брокерским счётом — расчёты выше показывают разницу в 13% от внесённого капитала за 5 лет.

ИИС-3 не подходит самозанятым и инвесторам без официального дохода (НПД-режим не даёт права на вычет на взносы), тем, кто планирует активно работать с иностранными бумагами (после запрета 2024 года это просто невозможно), тем, у кого горизонт инвестирования меньше 3 лет (потери от досрочного закрытия перекроют любую льготу), тем, кто не готов сдерживаться при просадках 30–50% и нуждается в возможности оперативно выйти в кэш. Для всех этих случаев логичнее обычный брокерский счёт с льготой долгосрочного владения (ЛДВ), которая работает после трёх лет владения бумагами и даёт освобождение прибыли в пределах N × 3 млн ₽, где N — количество полных лет.