Вы уже понимаете, зачем инвестировать. Вы выбрали брокера, разобрались с базовыми инструментами, оценили свою терпимость к риску. Теперь осталось собрать сам портфель. Именно на нём большинство застревает. Не потому, что тема сложная, а потому что не очевиден порядок действий. С чего начать? Сколько инструментов нужно? Как понять, что состав правильный?

Этот гайд даёт конкретную последовательность от формулировки цели до первых покупок и поддержки портфеля. Без обещаний гарантированного дохода. Только система.

Шаг 1. Цель и горизонт. Без них первый инвестиционный портфель не работает

Первый вопрос звучит не «в какие акции вложить», а «на что и когда». Звучит банально, но большинство первых портфелей ломаются именно здесь. Набор инструментов без цели — не портфель, а коллекция бумаг.

Цель должна быть измеримой. «Хочу заработать» — не цель. «Хочу через 5 лет иметь 1 500 000 ₽ для первоначального взноса на квартиру» — цель. Разница в том, что вторая формулировка задаёт конкретные параметры. Из неё вытекает, сколько нужно откладывать, какой риск допустим, какие инструменты подходят.

Горизонт представляет собой второй ключевой параметр. Он определяет, сколько времени у вас есть, чтобы пережить просадки рынка. Принцип простой. Чем длиннее горизонт, тем больше риска портфель может себе позволить.

- До 1–2 лет деньги должны быть доступны быстро и без потерь. Подходящие инструменты — фонды денежного рынка, короткие ОФЗ и вклады. Акции здесь не место.

- За 3–5 лет умеренный риск оправдан. Портфель из облигаций с небольшой долей акций или БПИФ.

- При горизонте 7+ лет портфель может делать ставку на рост через акции и широкие индексные фонды.

Деньги, вложенные в инвестиции, не должны быть последними. До открытия брокерского счёта нужна подушка безопасности — сумма, покрывающая 3–6 месяцев обязательных расходов в наличном или легкодоступном виде (подходит вклад с возможностью досрочного снятия без потери процентов). Инвестировать нужно только свободные деньги, которые вы готовы не трогать весь горизонт.

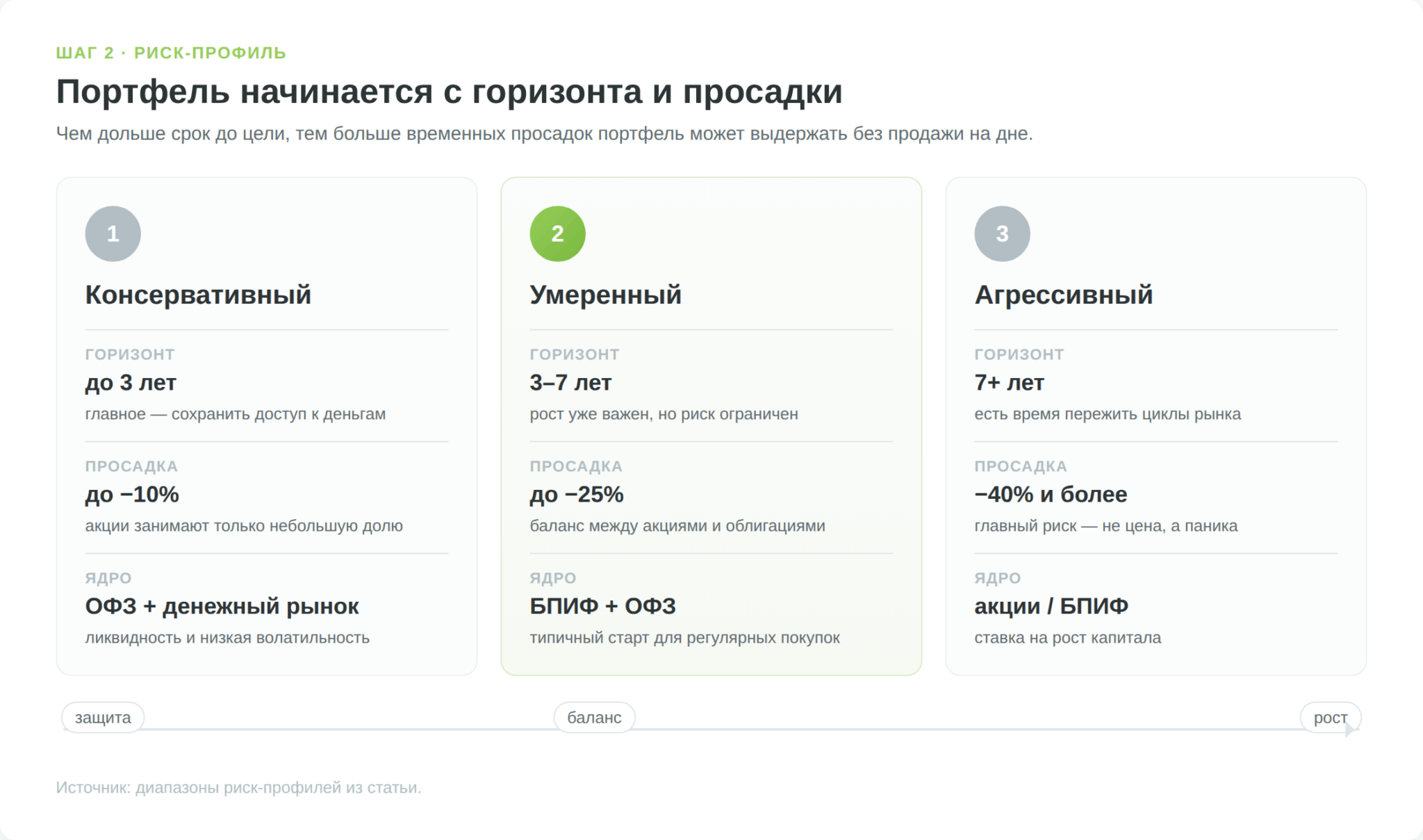

Шаг 2. Риск-профиль. Какая просадка вас не выбьет из колеи

Риск-профиль измеряет, насколько комфортно вам видеть, как портфель временно теряет в стоимости. Слово «временно» здесь критично. На длинном горизонте просадки неизбежны, но восстановление тоже неизбежно для диверсифицированного портфеля.

Проблема в том, что большинство новичков переоценивают свою устойчивость к риску до того, как рынок падает. Когда портфель из 100 000 ₽ сжимается до 70 000 ₽, теория про «долгосрочные инвестиции» отступает, и человек продаёт на дне, фиксируя убыток, который дальше уже не отыгрывается.

Поэтому вопрос нужно ставить иначе. «Если мой портфель упадёт на 30%, я продам всё или досплю до утра?» Честный ответ определяет профиль.

Не уверены в своём профиле? Пройдите быстрый тест риск-профиля. 10 вопросов, и вы получите ориентир по распределению активов под ваш темперамент.

На практике выделяют три базовых профиля. Ниже приведены характеристики каждого и типичное распределение активов:

| Характеристика | Консервативный | Умеренный | Агрессивный |

|---|---|---|---|

| Горизонт | до 3 лет | 3–7 лет | 7+ лет |

| Макс. допустимая просадка | до −10% | до −25% | до −40% и более |

| Акции / БПИФ | 0–20% | 40–60% | 70–100% |

| Облигации / ОФЗ | 60–80% | 30–50% | 0–20% |

| Денежный рынок / вклад | 20–30% | 5–15% | 0–10% |

| Ожидаемая макс. просадка (ист.) | ~5–12% | ~15–25% | ~30–50% |

Конкретный результат зависит от фазы цикла, в которой собирается портфель, и не гарантирован. Таблица отражает исторические диапазоны, а не обещание будущих показателей.

Профиль не статичен. Если до цели осталось 2 года, а портфель был «умеренным», имеет смысл сдвинуться в сторону консервативного, уменьшив долю акций и нарастив облигации. Это называют «скользящим горизонтом» (glide path).

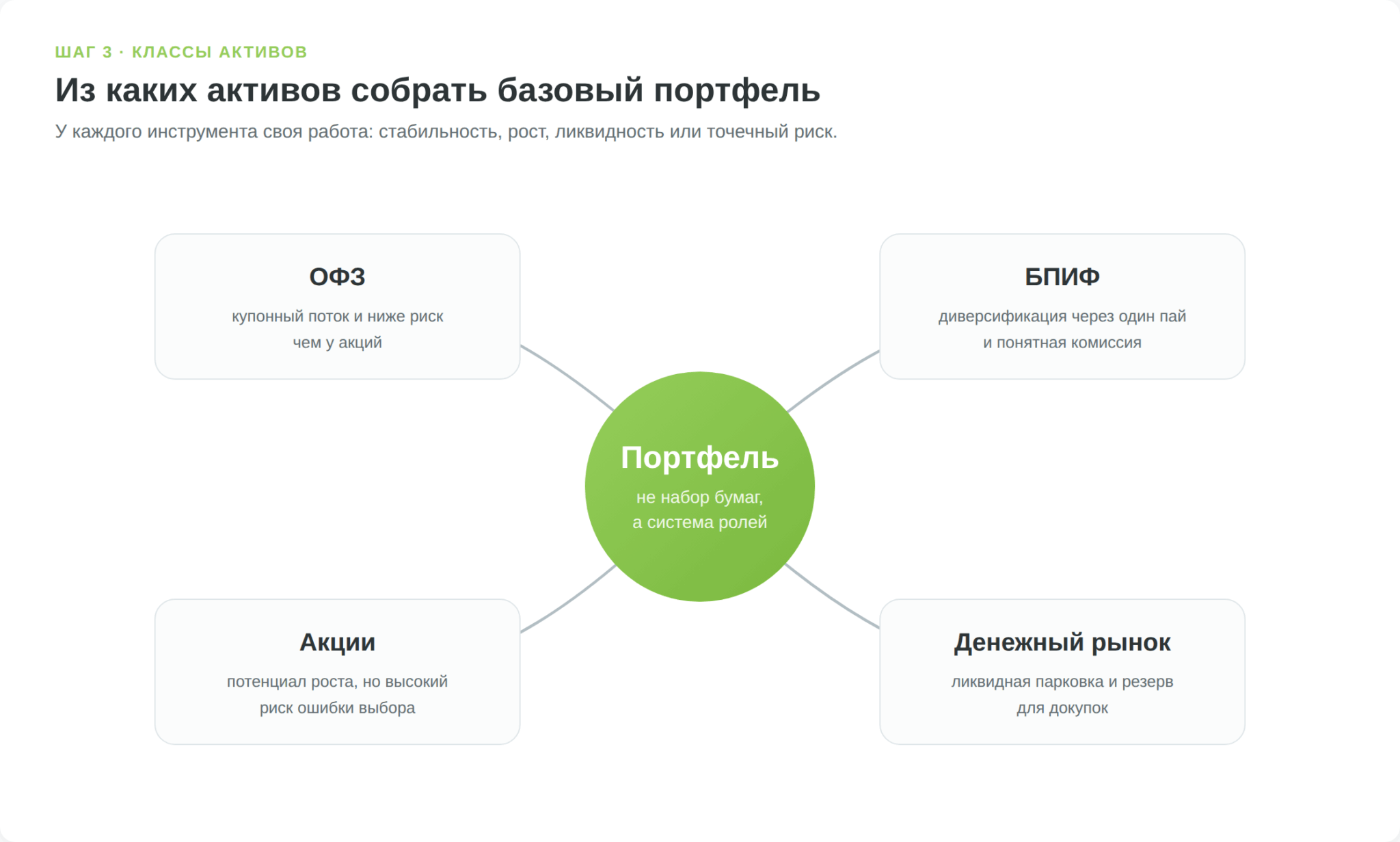

Шаг 3. Классы активов для российского инвестора в 2026 году

После того как профиль определён, нужно понять, из каких «кирпичиков» строится инвестиционный портфель. Для резидента РФ в 2026 году актуальны четыре класса активов.

Облигации федерального займа (ОФЗ)

ОФЗ — это долговые бумаги, выпущенные Министерством финансов РФ. Государство берёт у вас деньги в долг и платит купонный доход, а в конце срока возвращает номинал (обычно 1 000 ₽). Риск дефолта здесь минимален. Он превышает банковский вклад только при суверенном дефолте государства.

ОФЗ торгуются на Московской бирже через любого российского брокера. Режим расчётов T+1 (деньги и бумаги переходят на следующий рабочий день после сделки). Минимальная позиция составляет одну облигацию номиналом 1 000 ₽, но брокер берёт минимальную комиссию, поэтому удобнее покупать от 10–20 штук.

Купоны по ОФЗ облагаются НДФЛ. Они входят в совокупный инвестиционный доход, к которому по данным на 2026 год применяется ставка 13% до 2,4 млн ₽ и 15% свыше. На ИИС-3 купоны до 30 млн ₽ освобождены от налога (подробнее в шаге 4).

Акции российских компаний

Акция представляет собой долю в бизнесе компании. Покупая её, вы становитесь совладельцем и можете получать дивиденды и участвовать в росте стоимости. Риск выше, чем у облигаций. Цена акции может упасть как на 20%, так и на 80%, если бизнес испытывает трудности или рынок переживает панику.

Для новичка покупать акции отдельных компаний не лучший старт. Выбор конкретной бумаги требует анализа отчётности, понимания сектора и готовности следить за новостями. Концентрация на 2–3 компаниях вместо диверсификации создаёт риск. Если одна из них упадёт на 50%, весь портфель ощутит удар.

Биржевые паевые инвестиционные фонды (БПИФ)

БПИФ представляет собой российский аналог ETF. Вы покупаете один пай, который содержит долю в десятках или сотнях компаний сразу. Фонд торгуется на бирже как обычная акция, в реальном времени. Это решает проблему диверсификации за вас, особенно при небольшой сумме, когда купить 10 разных акций физически дороже.

Для новичка удобнее всего БПИФ на широкий индекс, например на Индекс МосБиржи полной доходности. Он включает ~50 крупнейших российских компаний. Проверенные варианты, торгующиеся на Московской бирже (данные etfbaza.ru на 2026 год):

| Тикер | Управляющая компания | Годовые расходы (TER) |

|---|---|---|

| SBMX | Первая (группа Сбер) | 1,00% |

| TMOS | Т-Капитал (Т-Банк) | 0,79% |

| EQMX | ВИМ (группа ВТБ) | 0,67% |

| RCMX | Райффайзен | 0,50% |

Все четыре фонда отобраны по факту наличия лицензии УК Банка России и торговли на MOEX (проверено на сайтах управляющих компаний на дату публикации). При этом SBMX, TMOS и EQMX следуют за Индексом МосБиржи полной доходности (~40–50 крупнейших компаний), а RCMX следует за более узким Индексом МосБиржи 15 (15 крупнейших эмитентов). При самой низкой комиссии RCMX даёт менее широкую диверсификацию, поэтому для базового «широкого» портфеля удобнее первые три. Разница в TER (0,5–1,0% в год) на длинном горизонте влияет на итоговый результат.

При вложении 300 000 ₽ на 10 лет разница между 0,5% и 1,0% TER составляет около 15 000–20 000 ₽ в абсолютных цифрах (при прочих равных). Поэтому при равном качестве управления TER важен.

Фонды денежного рынка как ликвидная «парковка»

Фонд денежного рынка представляет собой БПИФ, который вкладывает деньги в краткосрочные инструменты (РЕПО, ОФЗ с погашением до 1 года). Доходность близка к ключевой ставке ЦБ РФ. Для инвестора это способ «держать деньги наготове» и не терять на инфляции в ожидании хорошей точки входа или при консервативном профиле. Наиболее распространены LQDT (ВИМ) и SBMM (Первая).

Валютная защита. Замещающие облигации, юань и золото

Полностью рублёвый портфель уязвим к ослаблению рубля, поэтому часть инвесторов добавляет валютную составляющую. После 2022 года прямой доступ к евробондам и валютным счетам за рубежом для неквалифицированного инвестора резко сузился, но на Московской бирже появились заменители, которые торгуются и рассчитываются в рублях.

Замещающие облигации российских эмитентов номинированы в долларах или евро, однако купоны и погашение проходят в рублях по курсу ЦБ. Они дают валютную привязку без необходимости держать валюту за рубежом и без инфраструктурного риска Euroclear. Юаневые облигации работают по схожей логике, но с привязкой к юаню. Это вариант для тех, кто хочет диверсифицировать валютную корзину за пределами доллара.

Золото на бирже доступно через БПИФ на золото или биржевой инструмент с поставкой металла (GLDRUB_TOM). Историческая роль золота сводится к защите в периоды паники, а не к источнику роста, поэтому его доля в портфеле новичка обычно ограничена 5–10%. Конкретный набор валютных инструментов и их доступность стоит сверять в терминале брокера и в перечне бумаг на сайте Московской биржи, поскольку линейка обновляется.

Иностранные акции и ETF для неквалифицированного инвестора с 2022 года существенно ограничены. Доступ к иностранным биржевым фондам через российских брокеров закрыт для большинства участников рынка. Поэтому в модельных портфелях ниже мы работаем только с инструментами, доступными неквалифицированному инвестору на MOEX.

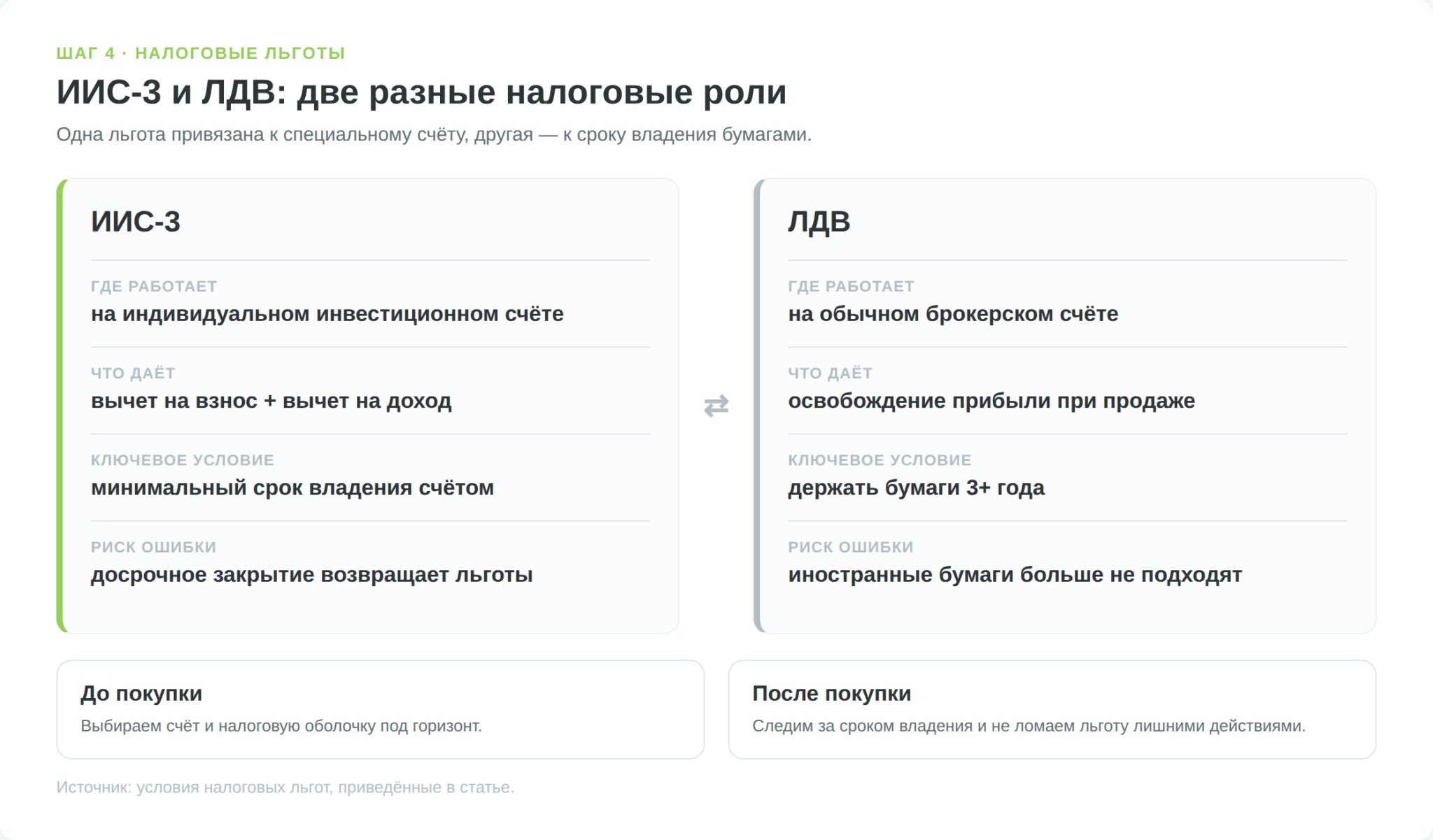

Шаг 4. Налоговый щит. ИИС-3 и ЛДВ

Российское законодательство предлагает два способа легально уменьшить налог на инвестиционный доход. Новичку их важно знать ещё до первой сделки. Некоторые льготы зависят от того, где открыт счёт.

ИИС-3. Открыть и не трогать

Индивидуальный инвестиционный счёт третьего типа (ИИС-3) остаётся единственным видом ИИС, который можно открыть сейчас (с 2024 года типы А и Б закрыты для новых клиентов). Он даёт два вычета одновременно:

- Вычет на взнос. Возврат 13% (или 15%, если ставка НДФЛ выше) от суммы пополнения, но не более чем с 400 000 ₽ в год. То есть до 52 000 ₽ ежегодно возвращается из бюджета.

- Вычет на доход. Прибыль на счёте при закрытии не облагается НДФЛ в пределах 30 млн ₽.

Условие одно. Счёт должен быть открыт не менее 5 лет (для договоров 2024–2026). При досрочном закрытии придётся вернуть все полученные вычеты плюс уплатить пени. Это не штраф за нарушение, а возврат льготы, которой воспользовались досрочно. С 1 января 2026 года вклады на ИИС застрахованы до 1 400 000 ₽ при банкротстве брокера.

Если у вас горизонт 5+ лет, открыть ИИС-3 стоит сразу, даже если первые месяцы вы не будете его пополнять. Отсчёт срока идёт с даты открытия счёта, а не с первой покупки.

ЛДВ. Как работает льгота долгосрочного владения

Льгота долгосрочного владения (ЛДВ) позволяет не платить НДФЛ с прибыли от продажи ценных бумаг, которые держали 3+ года. Вычет составляет 3 000 000 ₽ за каждый полный год. За три года удержания максимальная необлагаемая прибыль достигает 9 000 000 ₽.

С 2025 года условия стали строже. ЛДВ распространяется только на бумаги российских эмитентов (или компаний из стран ЕАЭС), обращающихся на российских биржах. Иностранные бумаги под льготу больше не подпадают. С 2026 года РЕПО и займы бумаг перестали прерывать срок владения. Это важно для тех, кто участвует в программах займа бумаг у брокера.

ЛДВ и ИИС-3 взаимодополняют друг друга. Для бумаг, купленных на обычном брокерском счёте и удерживаемых 3+ года, работает ЛДВ. Для бумаг на ИИС-3 после 5 лет применяется вычет на доход по ИИС.

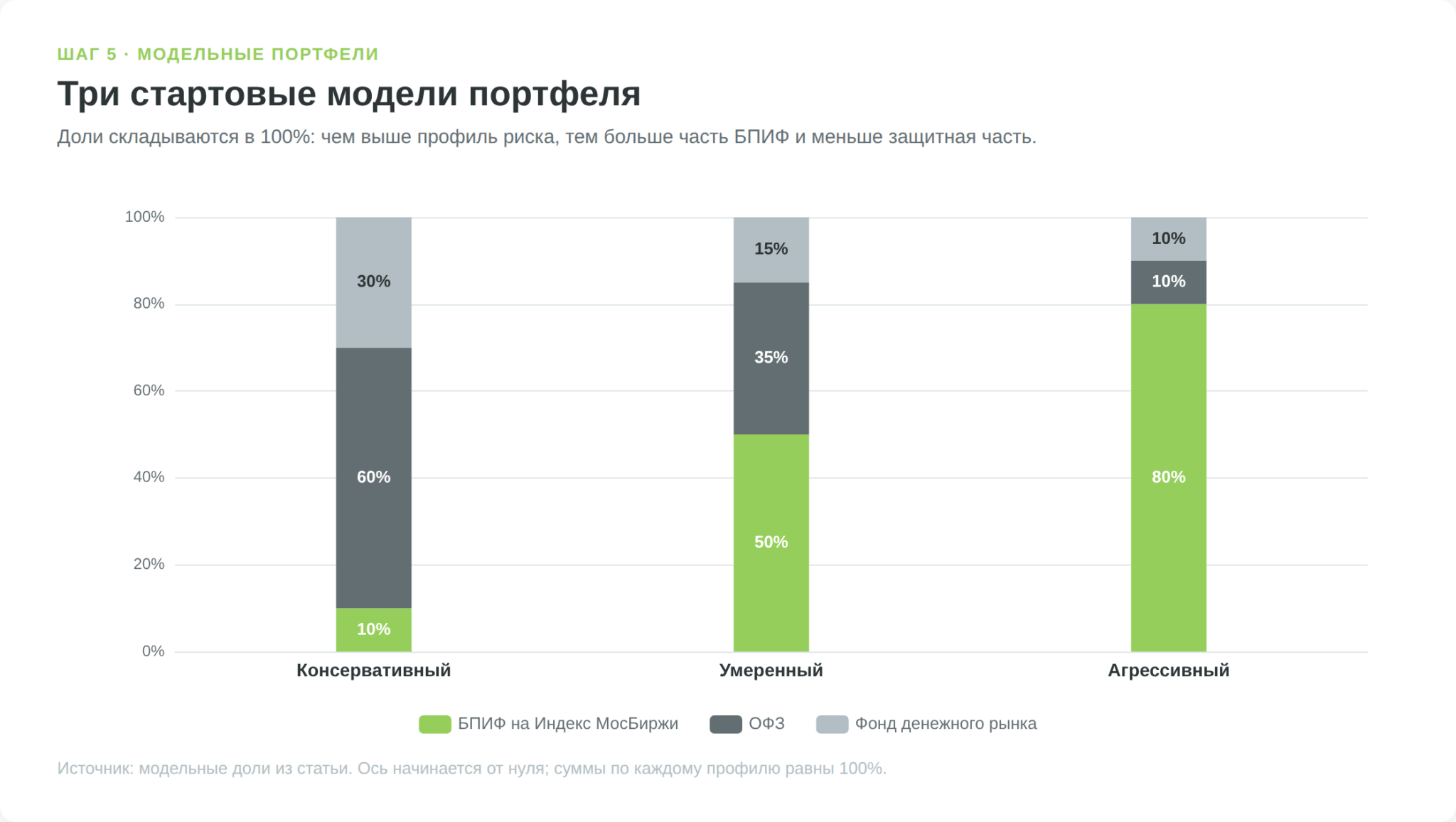

Шаг 5. Модельные портфели по профилям

Ниже описаны три варианта стартового инвестиционного портфеля, основанных на адаптации классической модели трёхфондового портфеля Bogleheads под реалии российского рынка 2026 года. Поправки к исходной модели таковы. Иностранные индексные фонды заменены на БПИФ Мосбиржи (неквалам они недоступны), международные облигации заменены на ОФЗ и рублёвые фонды денежного рынка, налоговая оболочка заменена ИИС-3 или обычным счётом с ЛДВ.

| Класс актива | Консервативный | Умеренный | Агрессивный |

|---|---|---|---|

| БПИФ на Индекс МосБиржи | 10% | 50% | 80% |

| ОФЗ (средне- и долгосрочные) | 60% | 35% | 10% |

| Фонд денежного рынка (LQDT / SBMM) | 30% | 15% | 10% |

| Историческая просадка (ориент.) | ~5–12% | ~15–25% | ~30–45% |

Суммы в таблице выбраны для удобства расчёта долей. Механика повторяется при любой сумме от 10 000 ₽ (минимальный практичный размер с учётом брокерских комиссий). Конкретный результат зависит от фазы цикла, в которой собирается портфель, и не гарантирован.

Речь идёт о стартовом распределении. С течением времени доли смещаются, поскольку акции растут быстрее, и их доля в портфеле увеличивается автоматически. Именно для коррекции этого смещения существует ребалансировка (шаг 7).

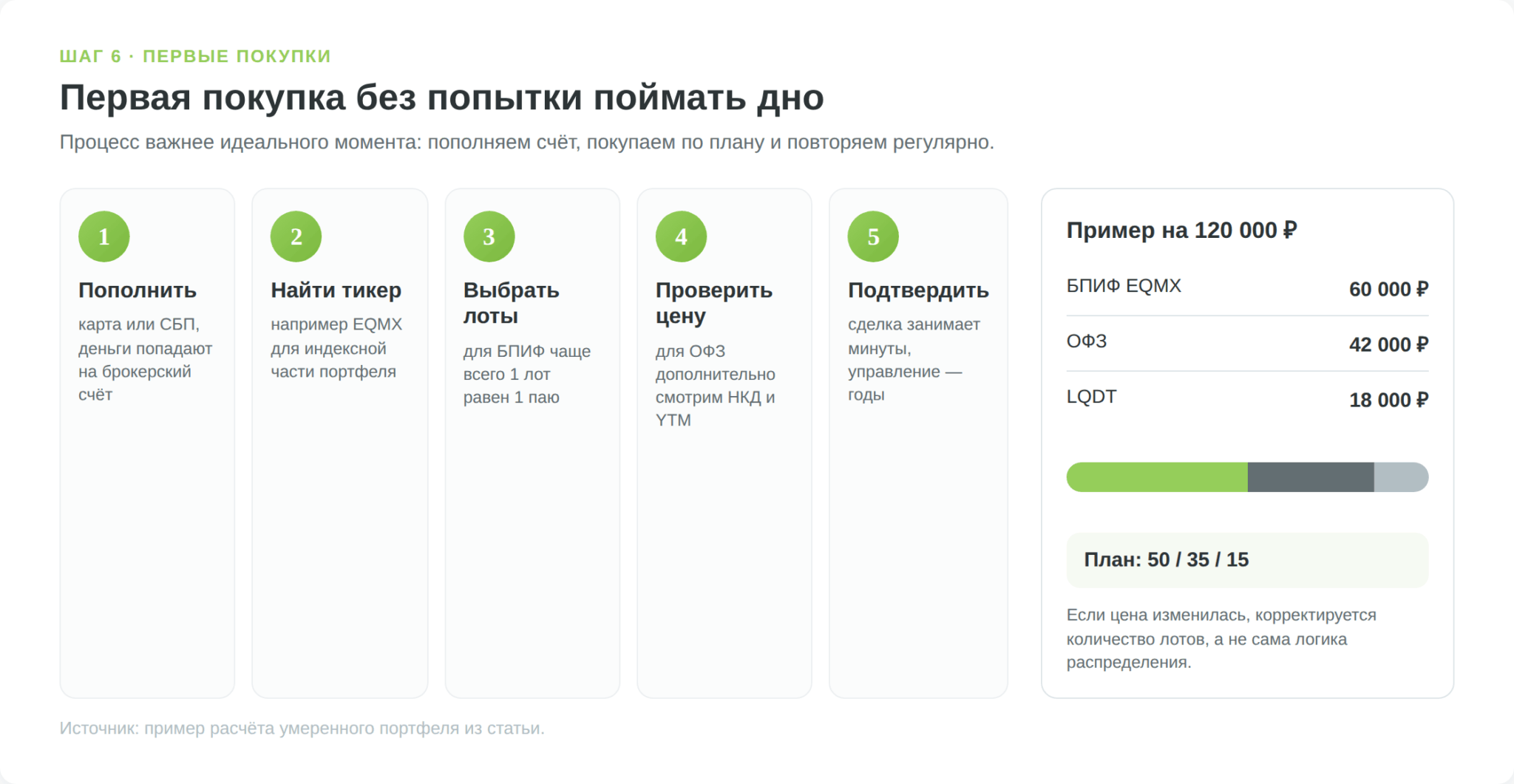

Шаг 6. Первые покупки. Как технически это сделать

Предположим, горизонт определён, профиль выбран, счёт открыт. Теперь перейдём к практике. Разберём умеренный профиль с суммой 120 000 ₽ на ИИС-3.

При распределении 50/35/15 получаем:

- БПИФ (например, EQMX) — 60 000 ₽

- ОФЗ — 42 000 ₽

- Фонд денежного рынка (LQDT) — 18 000 ₽

На этом же счёте при взносе 120 000 ₽ в год можно вернуть 15 600 ₽ (13% от 120 000 ₽) через вычет на взнос по ИИС-3. Если внести максимальные 400 000 ₽, возврат достигает 52 000 ₽. Это реальные деньги, которые государство перечисляет на ваш расчётный счёт после подачи налоговой декларации 3-НДФЛ.

Технически покупка через мобильное приложение брокера занимает 2–3 минуты:

- Пополнить счёт переводом с банковской карты или через СБП.

- В поиске ввести тикер нужного инструмента (например, EQMX).

- Выбрать количество лотов (1 лот = 1 пай для большинства БПИФ).

- Проверить рыночную цену и подтвердить сделку.

Для ОФЗ порядок тот же, но стоит обращать внимание на дату погашения (соответствует ли горизонту?), доходность к погашению YTM (отображается в терминале), накопленный купонный доход (НКД), то есть часть купона, которую вы «доплачиваете» продавцу при покупке не в дату выплаты. Брокер рассчитывает НКД автоматически.

Один практический момент, который часто упускают. Не пытайтесь вложить всё сразу в «идеальный момент». Мы стараемся поймать дно, рынок растёт дальше, мы ждём коррекции.

Шаг 7. Ребалансировка. Как поддерживать инвестиционный портфель в форме

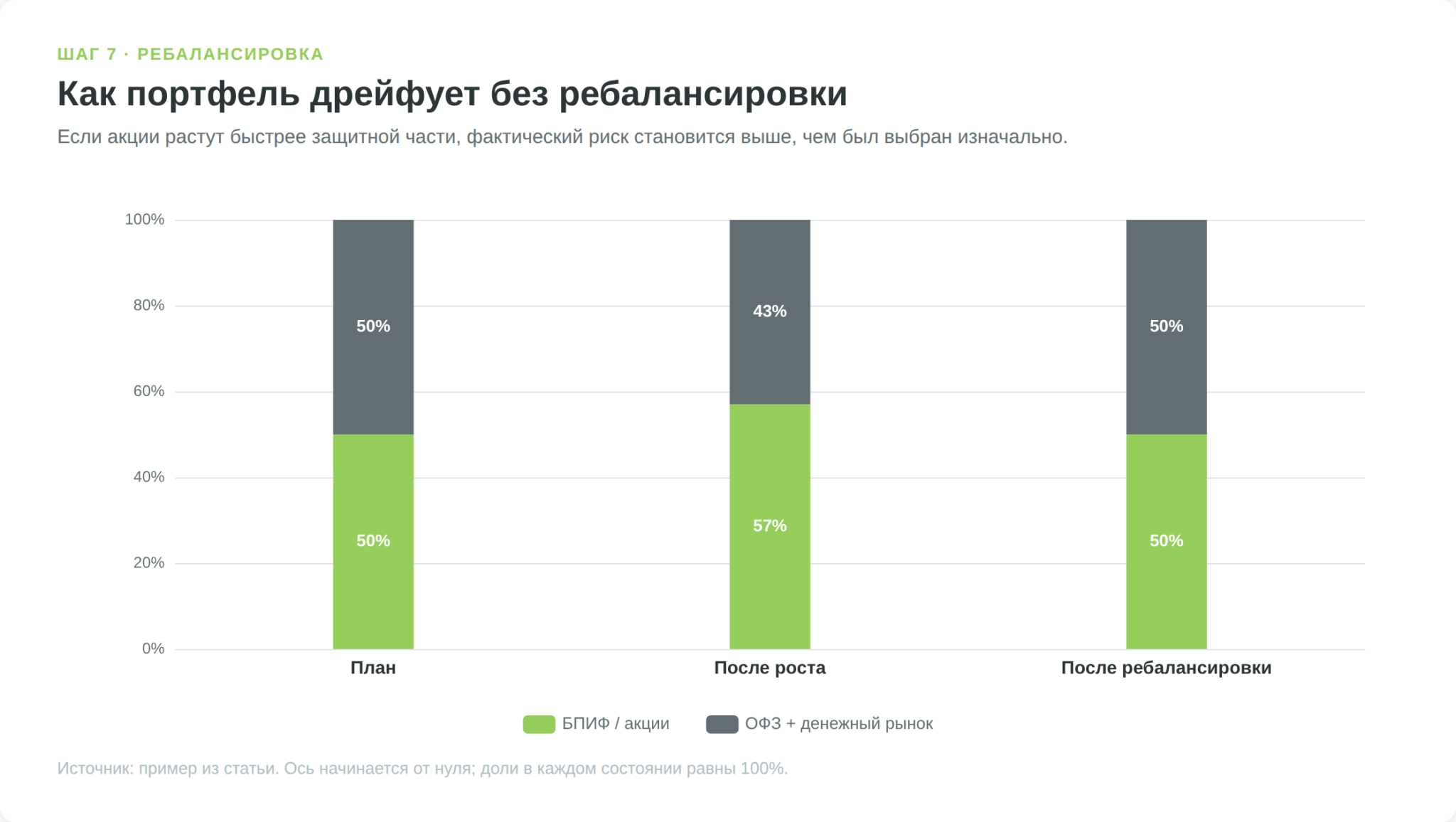

Представьте, что вы собрали умеренный портфель с долями 50% БПИФ и 50% облигаций плюс денежный рынок. Рынок акций за год вырос на 30%, а облигации дали 8%. Теперь у вас не 50/50, а примерно 57/43. Портфель стал агрессивнее сам по себе, без вашего участия. Ребалансировка возвращает портфель к исходным долям.

Применяют два основных подхода.

- Календарный метод предполагает проверку раз в год (или раз в полгода) фактического соотношения и при отклонении более чем на 5–10 процентных пунктов от целевого докупку отставших активов или продажу выросших. Исследование гуру инвестиций РЭШ (guru.nes.ru) показывает, что ежеквартальная и ежегодная ребалансировка дают схожие результаты, так что частота не критична, важен сам факт её проведения.

- При ребалансировке через пополнение вы докупаете при добавлении новых денег то, чего стало меньше относительно плана. Этот способ дешевле. Не возникает налогооблагаемой прибыли от продажи подорожавших активов, нет лишних брокерских комиссий. Для растущего портфеля это оптимальный вариант на начальном этапе.

Разница между портфелем с ребалансировкой и без неё нарастает медленно, но на 7–10-летнем горизонте становится ощутимой. Структура без коррекции «дрейфует» к более высокому риску, чем вы планировали изначально.

Шаг 8. Just2Trade как шаг к международной диверсификации

После того как базовый рублёвый портфель собран на российских инструментах, часть инвесторов думает о выходе на международные рынки. Для этого потребуется иностранный брокер. Российские брокеры с 2022 года имеют существенные ограничения по иностранным инструментам для неквалифицированных инвесторов.

Среди доступных для россиян вариантов выделяется Just2Trade (торговая марка Lime Trading (CY) Ltd, лицензия CySEC №281/15). Брокер сохранил обслуживание российских клиентов, поддерживает рублёвое пополнение через партнёрские банки, минимальный депозит составляет $100. Розничные клиенты Lime Trading (CY) подпадают под Компенсационный фонд инвесторов Кипра (ICF) с лимитом до €20 000. При классификации клиента как профессионального инвестора защита ICF не применяется, поэтому свой статус стоит уточнять при открытии счёта.

Существенный момент. Пополнение из подсанкционных российских банков (Сбер, ВТБ, Альфа) может быть ограничено. Уточняйте актуальный способ пополнения на официальном сайте, поскольку условия меняются. И помните, что налог с доходов через иностранного брокера вы декларируете самостоятельно через форму 3-НДФЛ.

Этот шаг не для первого месяца. Сначала базовый рублёвый портфель через ИИС-3, потом расширение.

Типичные ошибки первого портфеля

Портфели ломаются по нескольким предсказуемым сценариям. Зная их заранее, вы можете обойти.

- Покупка без цели. Набор случайных акций «по совету из телеграма» без понимания горизонта и риска. Это не портфель. Первое падение на 15–20% вызывает панику, потому что непонятно, держать или выходить.

- Слишком много инструментов. Новичок покупает 15–20 разных акций, думая, что это диверсификация. На деле он тратит время на отслеживание и не понимает, что происходит с каждой позицией. Три-пять инструментов (БПИФ + ОФЗ + фонд денежного рынка) дают достаточную диверсификацию при простом управлении.

- Инвестиции в долг или последние деньги. Инвестировать заёмные деньги или деньги, которые могут понадобиться через 3 месяца, означает продажу на дне в самый неудобный момент.

- Ожидание идеального момента. Рынок редко выглядит «достаточно привлекательным» для входа. Пока инвестор ждёт, деньги теряют покупательную способность из-за инфляции.

- Игнорирование налогов. Разница между обычным счётом и ИИС-3 при взносе 400 000 ₽ в год даёт 52 000 ₽ ежегодного возврата. За 5 лет это 260 000 ₽ дополнительного дохода без каких-либо дополнительных рисков.

Чеклист: первый инвестиционный портфель за 7 шагов

- Сформировать подушку безопасности (3–6 месяцев расходов на вкладе с быстрым доступом)

- Сформулировать цель и горизонт (сумма + дата)

- Определить риск-профиль (пройти тест или честно ответить на вопрос про −30%)

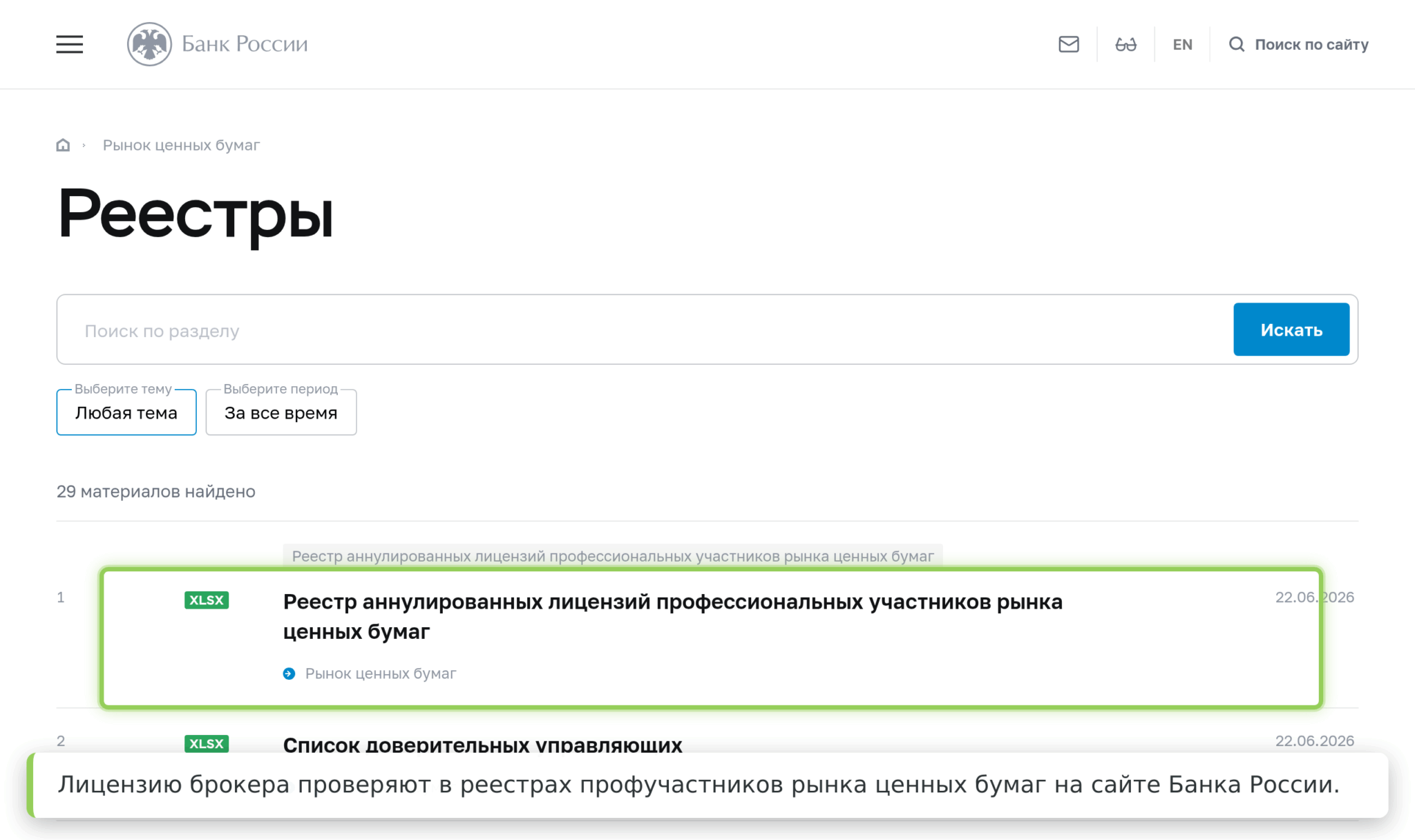

- Открыть ИИС-3 у лицензированного российского брокера (список на cbr.ru)

- Выбрать три-четыре инструмента под профиль (БПИФ + ОФЗ + фонд денежного рынка)

- Купить, не трогать, пополнять счёт регулярно (раз в месяц или квартал)

- Проводить ребалансировку раз в год через пополнение

Ни один из этих шагов не требует специального образования. Портфель из трёх фондов представляет собой систему, которая работает у миллионов частных инвесторов по всему миру именно потому, что она простая, прозрачная и не требует постоянного внимания.