Как начать вести финансовый журнал за 3 минуты

Финансовый журнал BUYHOLD работает прямо в браузере и не требует регистрации — все данные хранятся только на вашем устройстве. Чтобы начать, не нужно ничего настраивать заранее: достаточно трёх шагов.

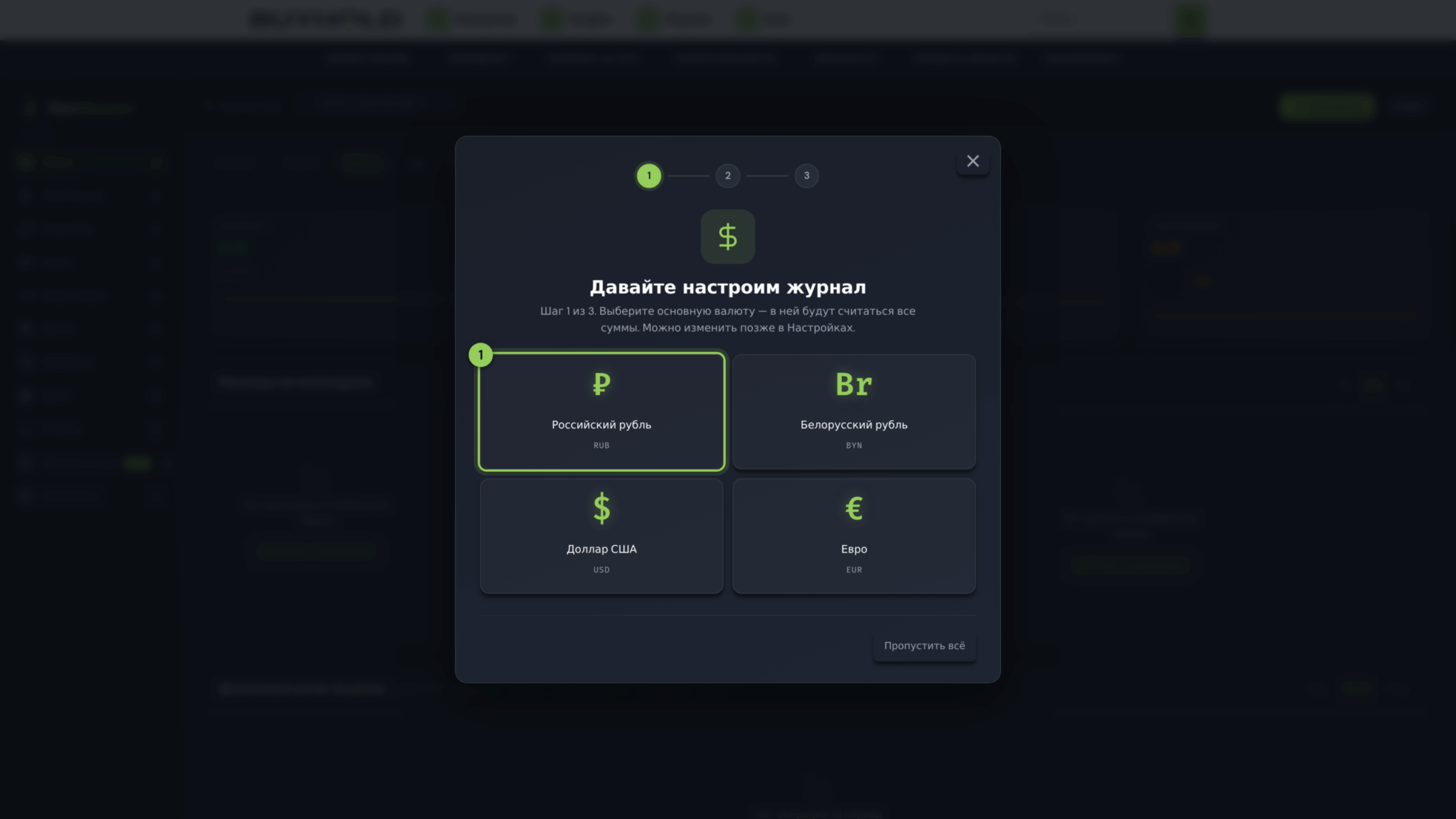

Шаг 1. Выберите валюту. При первом запуске журнал предложит указать основную валюту учёта. Её можно сменить позже в «Настройках» — на расчёты это не повлияет.

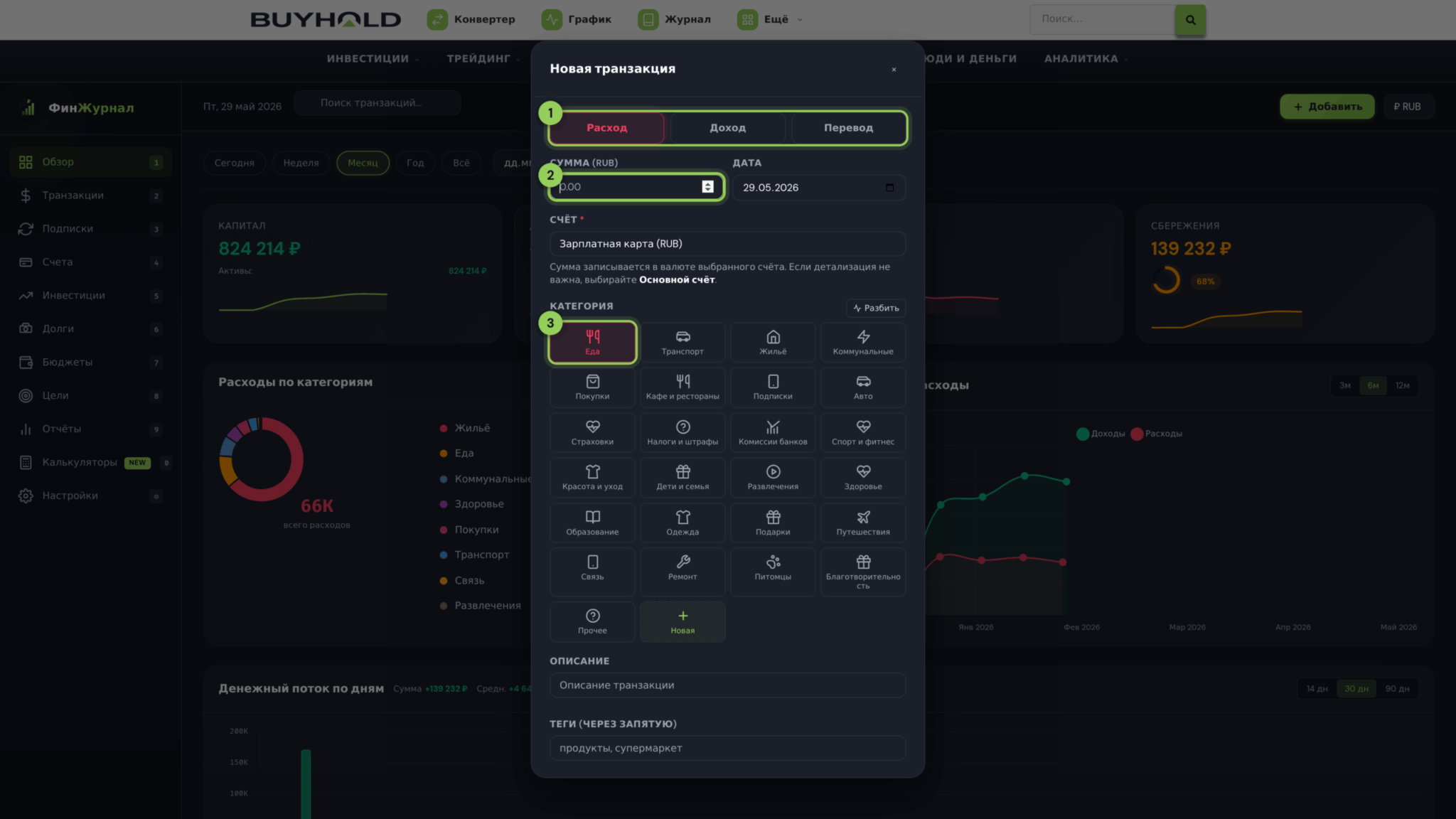

Шаг 2. Добавьте первую операцию. Нажмите зелёную кнопку «+» и запишите расход или доход: сумму, категорию и счёт. Если не хотите разбираться со счетами — оставьте «Основной счёт», операция попадёт туда автоматически.

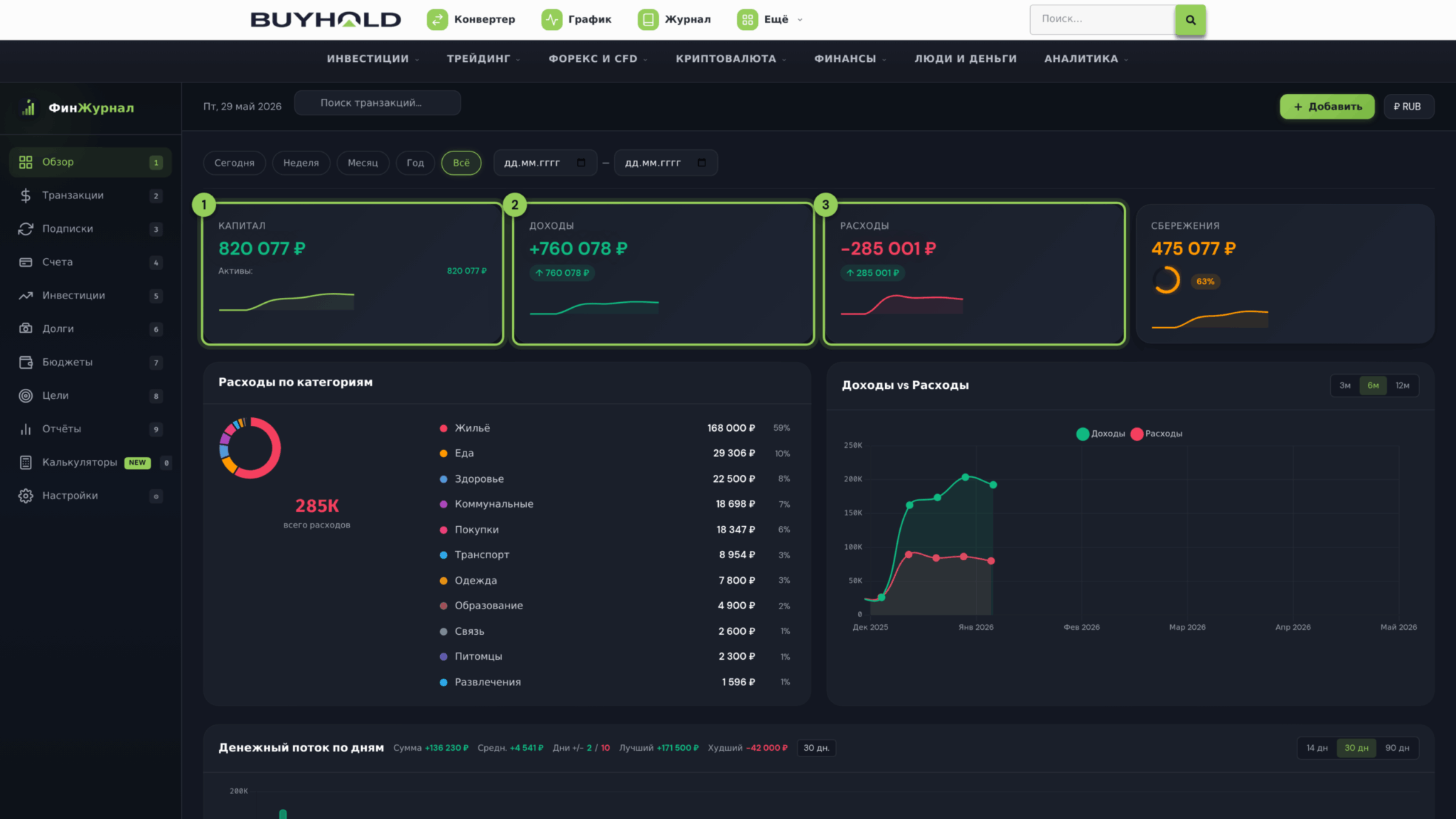

Шаг 3. Посмотрите «Обзор». Как только появилась первая операция, на вкладке «Обзор» обновятся карточки: капитал, доходы, расходы и итог за выбранный период.

Разделы журнала — что где находится

Журнал разбит на вкладки. Эта короткая карта поможет не теряться в начале:

- Обзор — главный экран: капитал, доходы и расходы за период, ключевые графики.

- Операции — список всех доходов и расходов с фильтрами по типу, категории, дате и поиском.

- Подписки — повторяющиеся платежи (связь, сервисы, аренда); журнал напомнит о предстоящих.

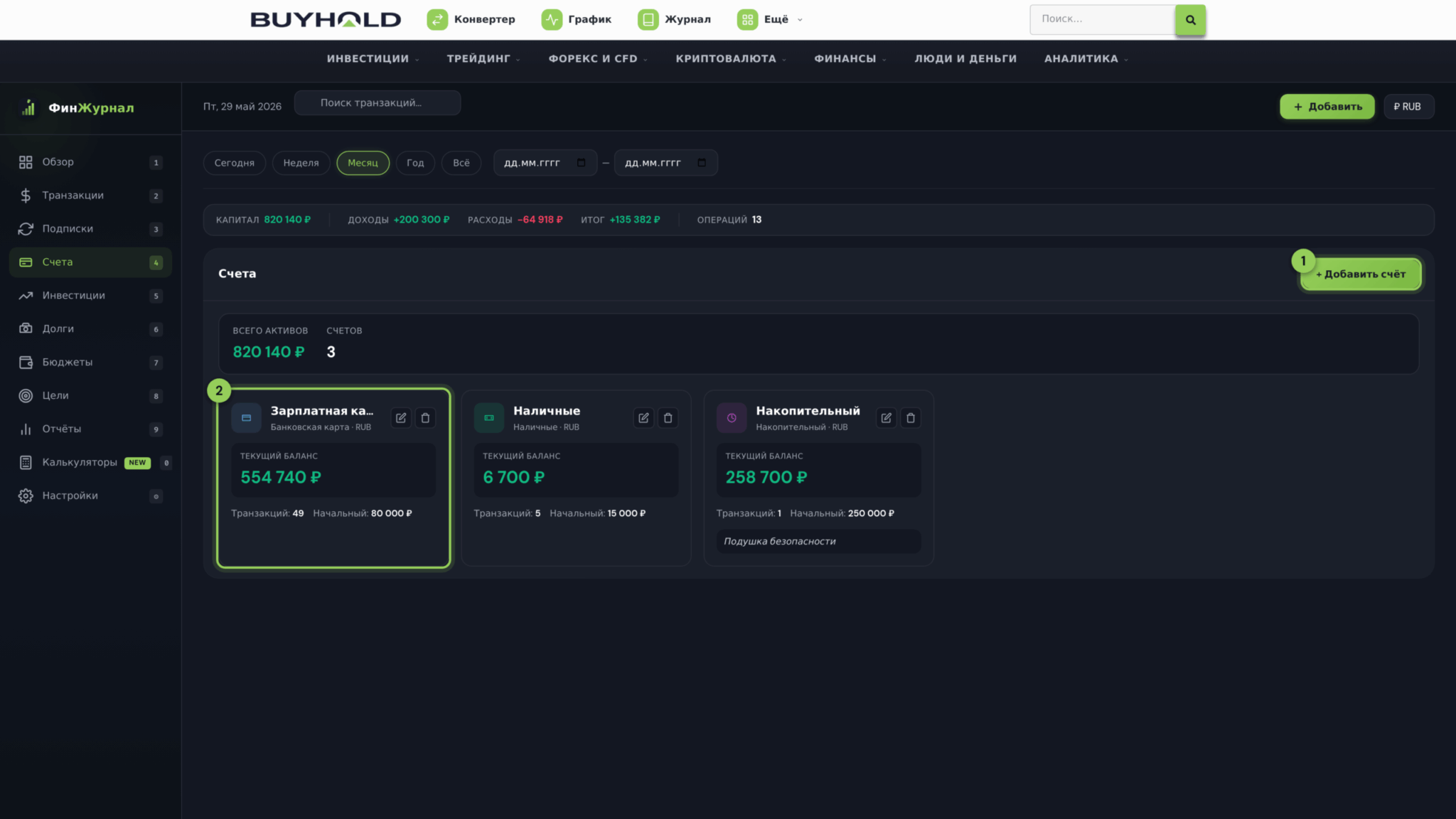

- Счета — карты, наличные, вклады, брокерский счёт; баланс считается по каждому, в том числе в разных валютах.

- Инвестиции — учёт активов и их стоимости (цены вводятся вручную, это не биржевые котировки в реальном времени).

- Долги — кредиты и займы, кто кому должен.

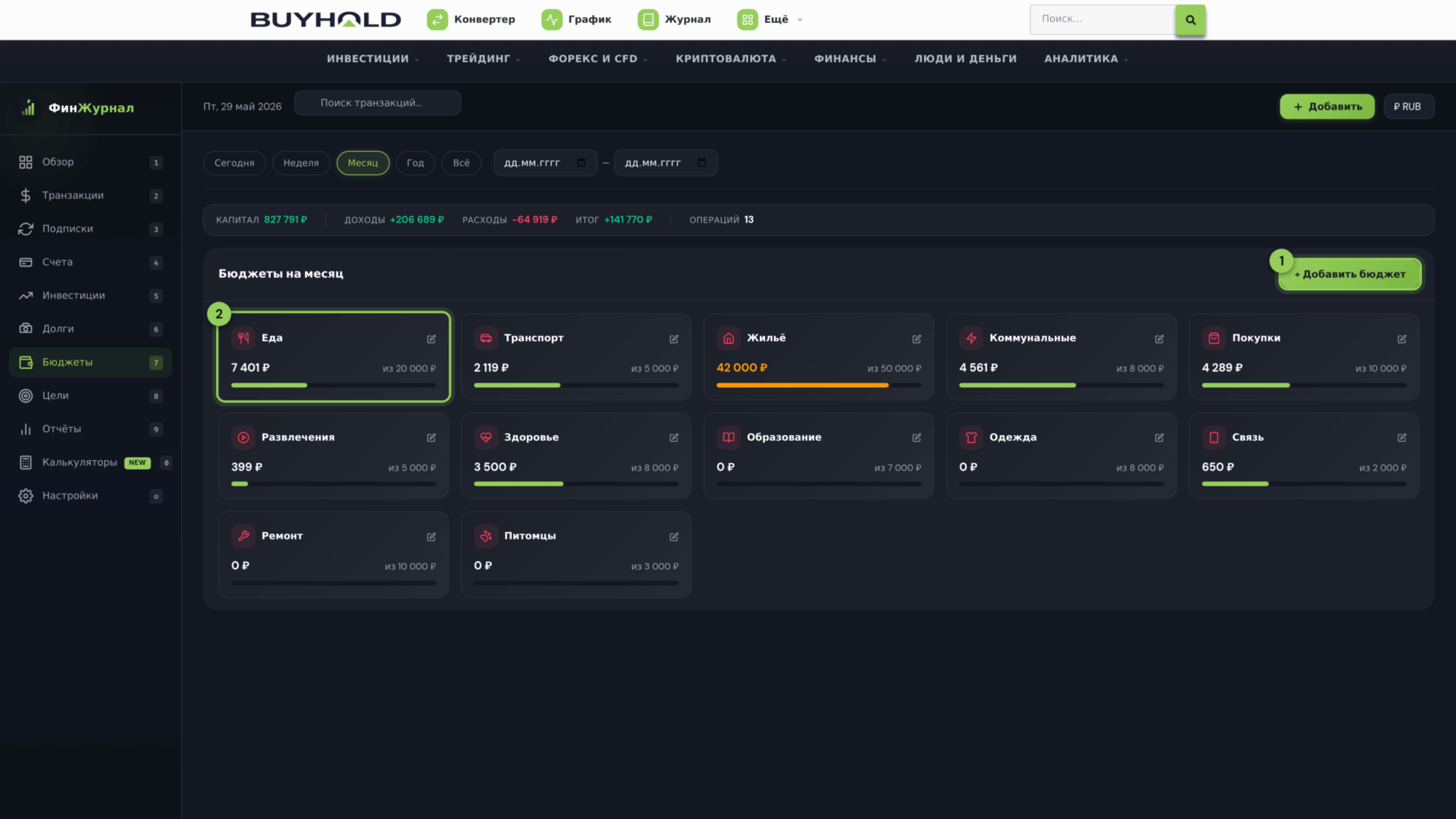

- Бюджеты — месячные лимиты по категориям с контролем превышения.

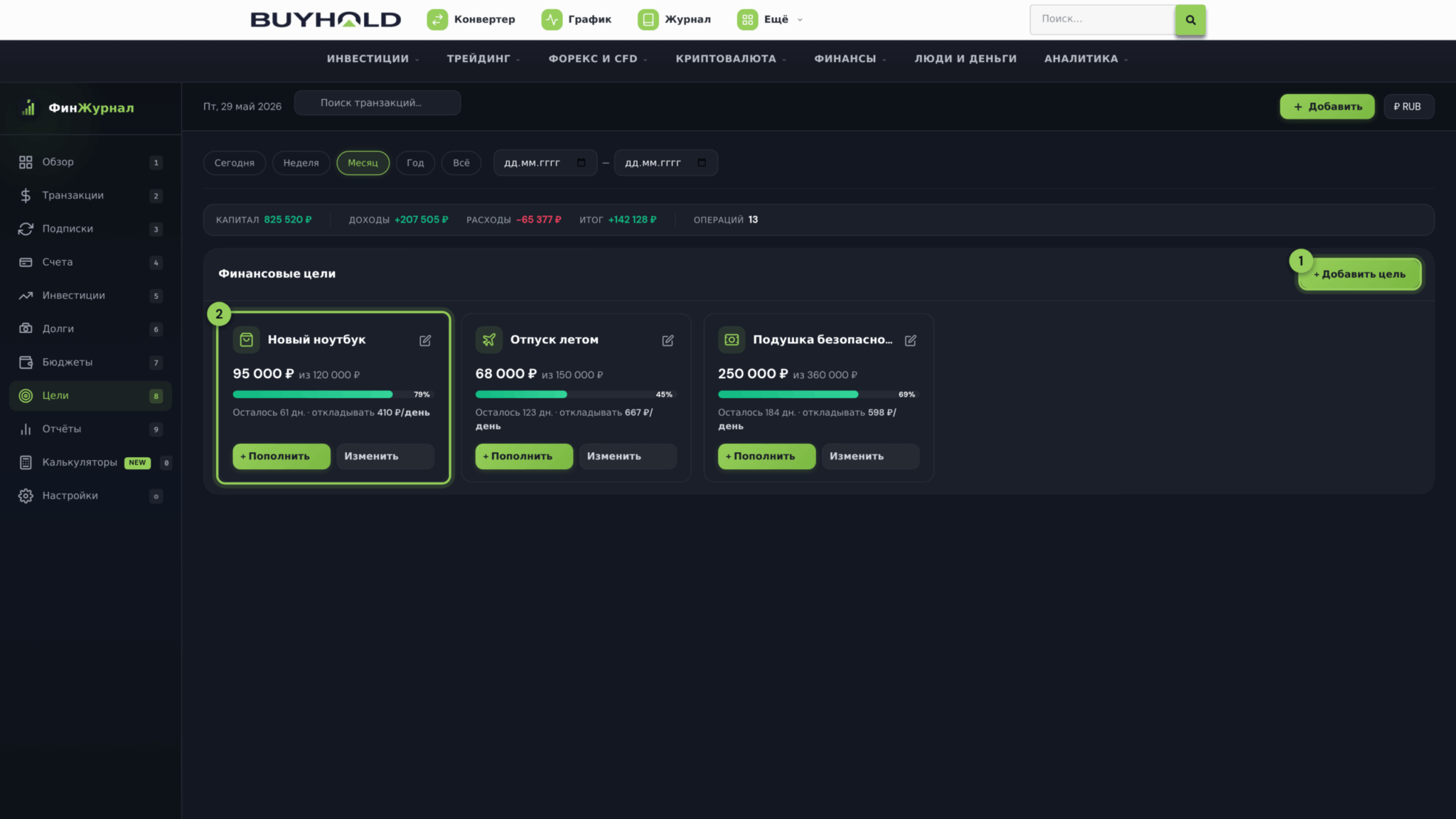

- Цели — накопления на конкретную сумму (подушка, отпуск, крупная покупка).

- Отчёты — графики и аналитика: динамика, структура расходов, тренд баланса.

- Калькуляторы — сложный процент, FIRE, ипотека.

Зачем вести финансовый журнал

Большинство людей не могут точно сказать, куда уходит их зарплата. По исследованиям поведенческих финансов, мы недооцениваем мелкие повседневные траты на 25–40% — кофе навынос, доставку, импульсивные покупки в маркетплейсах. Без систематического учёта «протекает» 10–20% ежемесячного дохода, которые при правильном распределении могли бы стать подушкой безопасности или инвестиционным капиталом.

Финансовый журнал решает сразу несколько задач:

- показывает реальную структуру трат по категориям, а не по ощущениям;

- помогает выявить «утечки» — подписки, которыми не пользуетесь, повторяющиеся мелкие расходы;

- даёт фактическую норму сбережений — главный показатель финансового здоровья;

- позволяет планировать крупные покупки и копить на цели (отпуск, ремонт, подушку безопасности);

- помогает понять, сколько реально нужно в месяц — это основа для расчёта финансовой независимости.

Чем онлайн-журнал отличается от Excel и бумажного блокнота

Многие начинают с таблицы в Excel или записей в блокноте, но через 2–4 недели бросают: слишком много ручной работы. Этот онлайн-журнал решает три проблемы традиционного подхода:

1. Автоматизация расчётов. Баланс, норма сбережений, средний расход в день, доля крупнейшей категории в расходах — всё считается мгновенно при добавлении транзакции. Вы вводите операцию, система обновляет все метрики и графики.

2. Визуализация данных. Вместо столбца цифр — интерактивные графики: динамика доходов и расходов по месяцам, круговая диаграмма категорий, кумулятивный тренд баланса, топ-5 статей расходов. Паттерны, которые не видны в таблице, на графиках становятся очевидными: например, что 40% бюджета «еды» уходит не в магазин, а в доставку.

3. Бюджеты с контролем. Для каждой категории можно задать месячный лимит. Система показывает прогресс-бар: зелёный — в рамках плана, красный — превышение. Это переводит абстрактное «хочу тратить меньше» в конкретные цифры.

Правило 50/30/20 — как распределять доход

Самая рабочая схема для ведения бюджета — правило Элизабет Уоррен из книги «Всё ваше достоинство»:

- 50% на обязательные расходы — жильё (аренда/ипотека), коммунальные, продукты, транспорт, связь, базовая одежда, лекарства. Это траты, которые невозможно быстро сократить.

- 30% на желания — рестораны, развлечения, хобби, путешествия, подписки, необязательные покупки. То, от чего можно отказаться без ущерба для жизни.

- 20% в сбережения и инвестиции — подушка безопасности, пенсия, инвестиционный счёт, досрочное погашение кредитов.

Как настроить это в журнале:

- откройте вкладку Бюджеты → «Добавить бюджет»;

- выберите категорию и задайте месячный лимит;

- журнал покажет прогресс и предупредит при приближении к лимиту.

Отслеживайте, не выходят ли обязательные траты за 50% — это главный сигнал пересмотреть крупные статьи (возможно, пора менять жильё или тариф связи).

Цели и финансовая подушка

Цель — это накопление на конкретную сумму к сроку. Новичку стоит начать с подушки безопасности — запаса на 3–6 месяцев обязательных расходов на случай потери дохода.

- откройте вкладку Цели и создайте новую: название, сумма, срок;

- пополняйте цель вручную по мере того, как откладываете;

- прогресс будет виден и на «Обзоре», и во вкладке «Цели».

Несколько счетов и разные валюты

В отличие от блокнота или одной таблицы Excel, журнал умеет вести несколько счетов и считать баланс по каждому — карты, наличные, вклад, брокерский счёт. Если у вас счета в разных валютах, журнал сведёт общий капитал с конвертацией по курсу.

Если детализация не нужна — счета можно вообще не настраивать: все операции уйдут в «Основной счёт». Добавляйте отдельные счета только тогда, когда захотите видеть баланс по картам, наличным или разным валютам по отдельности.

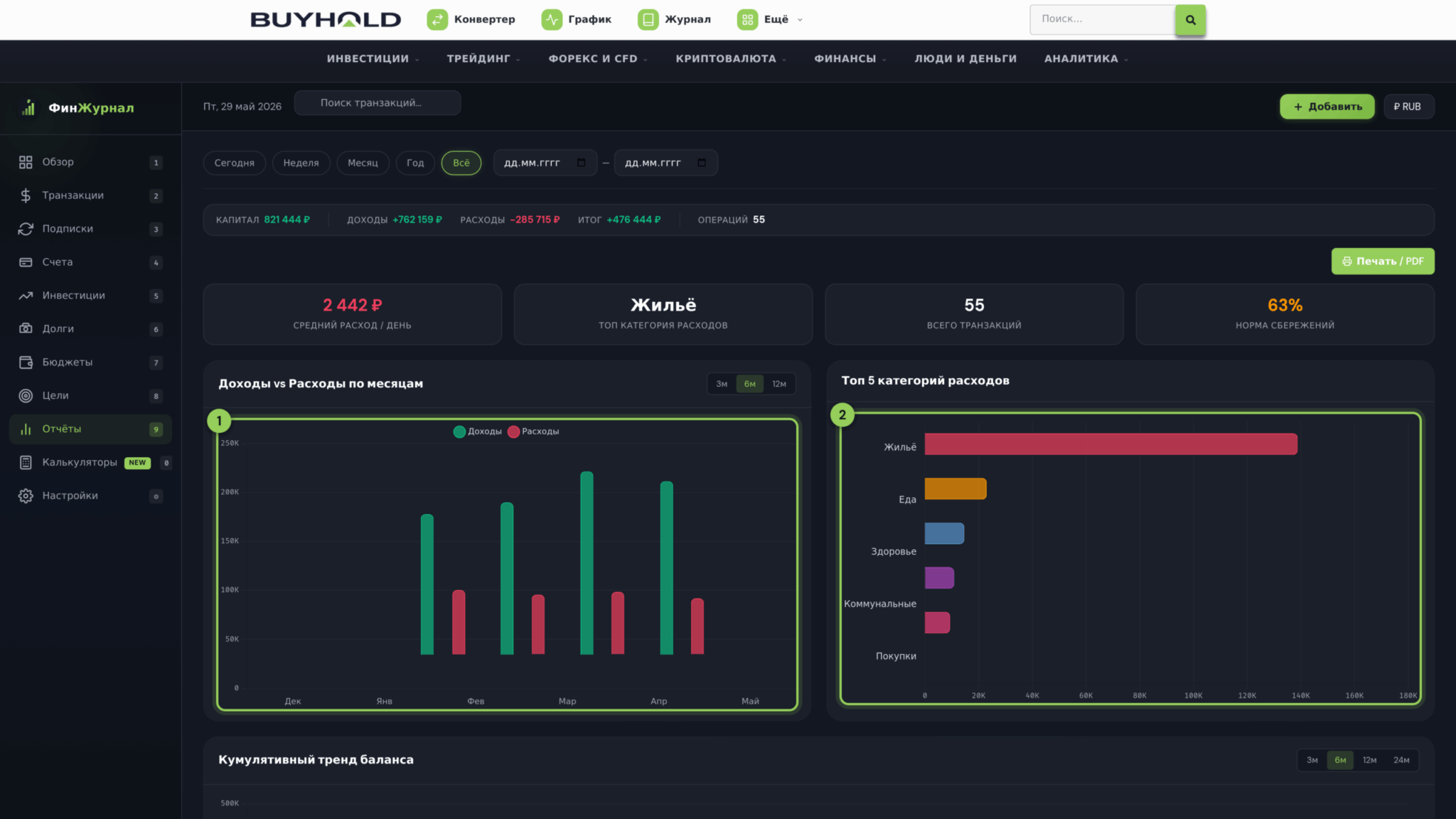

Что показывают отчёты

Раздел «Отчёты» — главная аналитическая часть журнала. Здесь видна четырёхмерная картина ваших финансов:

- Доходы vs Расходы по месяцам — столбчатая диаграмма, помогающая увидеть, растёт ли разрыв между заработком и тратами или сокращается.

- Кумулятивный тренд баланса — накопленный остаток по месяцам. Линия должна идти вверх. Плоская или падающая — сигнал о перерасходе.

- Топ категорий расходов — горизонтальные бары, наглядно показывающие, куда уходят основные деньги. Обычно ТОП-3 (жильё, еда, транспорт) занимают 60–70% бюджета.

- Средний расход в день и норма сбережений — ключевые KPI. Норму сбережений стоит доводить хотя бы до 15% дохода, в идеале — 20–30%.

Приватность и работа без интернета

Финансовый журнал устроен так, чтобы ваши данные оставались только у вас:

- вся информация хранится только в вашем браузере — ничего не отправляется на сервер;

- журнал работает как приложение (PWA): его можно установить на телефон или компьютер и открывать с рабочего стола, в том числе без интернета;

- есть экспорт и импорт данных — для резервной копии или переноса на другое устройство.

Как вести журнал, чтобы не забросить

- Записывайте в день операции. Откладывание «на потом» — главная причина забрасывания учёта. Берите за правило: купили что-то — добавили запись в течение минуты.

- Используйте теги. В поле описания добавляйте теги (#кафе, #такси, #подписка, #monthly) — это позволит позже фильтровать и анализировать подкатегории.

- Раз в неделю открывайте раздел «Отчёты». 5 минут еженедельного обзора показывают, не пробили ли вы бюджет по категориям.

- Раз в месяц делайте бэкап. Экспорт CSV в «Настройках» → сохранение в облако. Данные хранятся только в вашем браузере — очистка кэша или смена устройства означает потерю истории.

- Не детализируйте избыточно. 10–15 категорий оптимально. Делить «еду» на «завтрак / обед / ужин / перекус» — путь к забрасыванию.

Финансовый журнал не требует регистрации — начните с добавления первой транзакции прямо сейчас, и через месяц у вас будет первая объективная картина того, куда уходят ваши деньги.