При инвестировании оценивается множество параметров, главным из которых для большинства инвесторов становится надёжность. Такие вложения обычно не очень выгодны, но именно стабильность привлекает большой интерес. Многие не знают, что такое евробонды и никогда не слышали о них, но этот инструмент по-прежнему играет заметную роль на рынке — особенно в формате замещающих облигаций, которые пришли на смену классическим евробондам для российских инвесторов после 2022 года. По сути такой вариант сочетает в себе два востребованных среди консервативных инвесторов параметра — валютную доходность и относительную надёжность.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое евробонды (еврооблигации)?

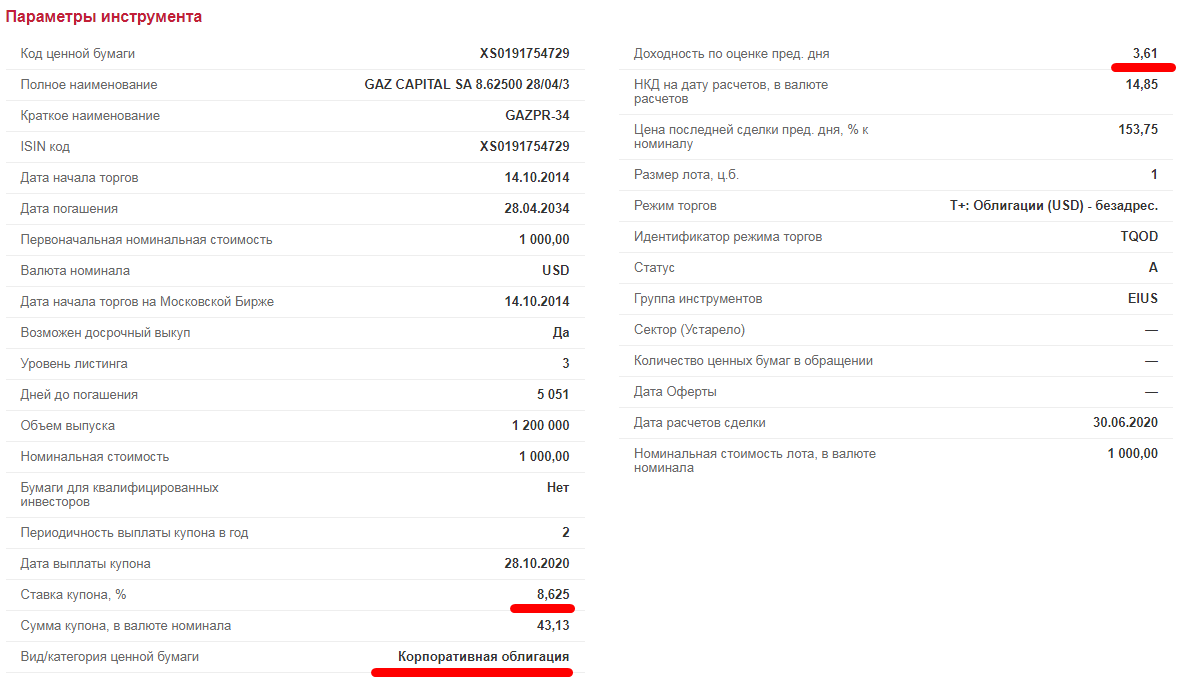

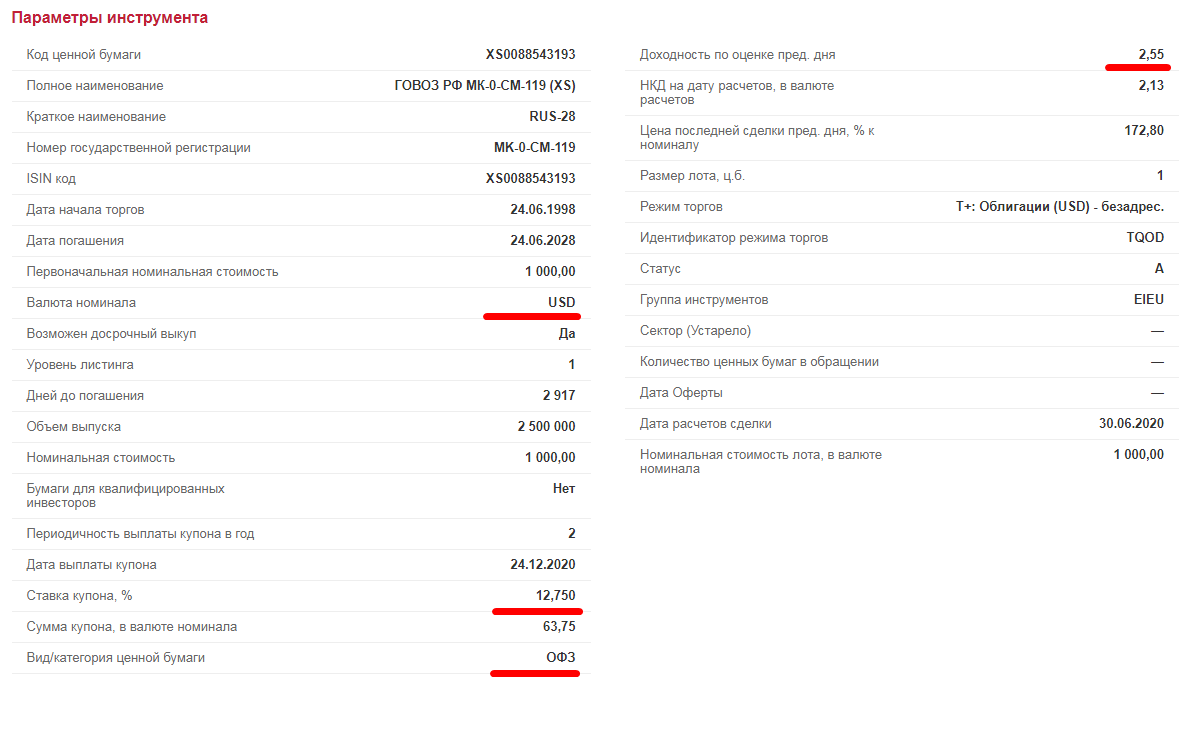

Евробонды (еврооблигации) – долговые обязательства, которые выпускаются эмитентом с расчётами в иностранной для эмитента валюте. То есть, когда мы покупаем такое долговое обязательство, мы делаем это с расчётом в долларах, евро или другой иностранной валюте, и также впоследствии ожидаем погашение долга и процентов по нему в этой же валюте (либо в рублях по курсу ЦБ — для замещающих выпусков). Евробонды простыми словами являются всё теми же инструментами долгового рынка, как и обычные облигации, но только отличаются валютой, в которой выражены. На сегодняшний день по всему миру выпускаются тысячи разных евробондов, однако для российского частного инвестора в 2026 году основным доступным инструментом стали замещающие облигации (ЗО) — российские бумаги, выпущенные взамен классических евробондов в ответ на санкционную блокировку платежей через западную инфраструктуру.

Для евробондов характерны все те же параметры, что и для привычной облигации, например, гособлигации России – ОФЗ:

- Номинал. Сумма, за которую продаётся облигация — тот объём средств, который как бы «занимается» эмитенту. Для классических евробондов и большинства замещающих выпусков номинал составляет 1 000 долларов или евро, для суверенных выпусков — 1 000, 100 000 или 200 000 единиц валюты.

- Купон. Процент, который уплачивается покупателю в установленные сроки до погашения. Порядок выплат прописывается в эмиссионных документах.

- Срок погашения. Может быть разным, от нескольких месяцев до 30 лет и более.

Что же касается видов евробондов, то тут всё просто – они отличаются эмитентом.

Есть две основные категории еврооблигаций:

- государственные (суверенные);

- корпоративные.

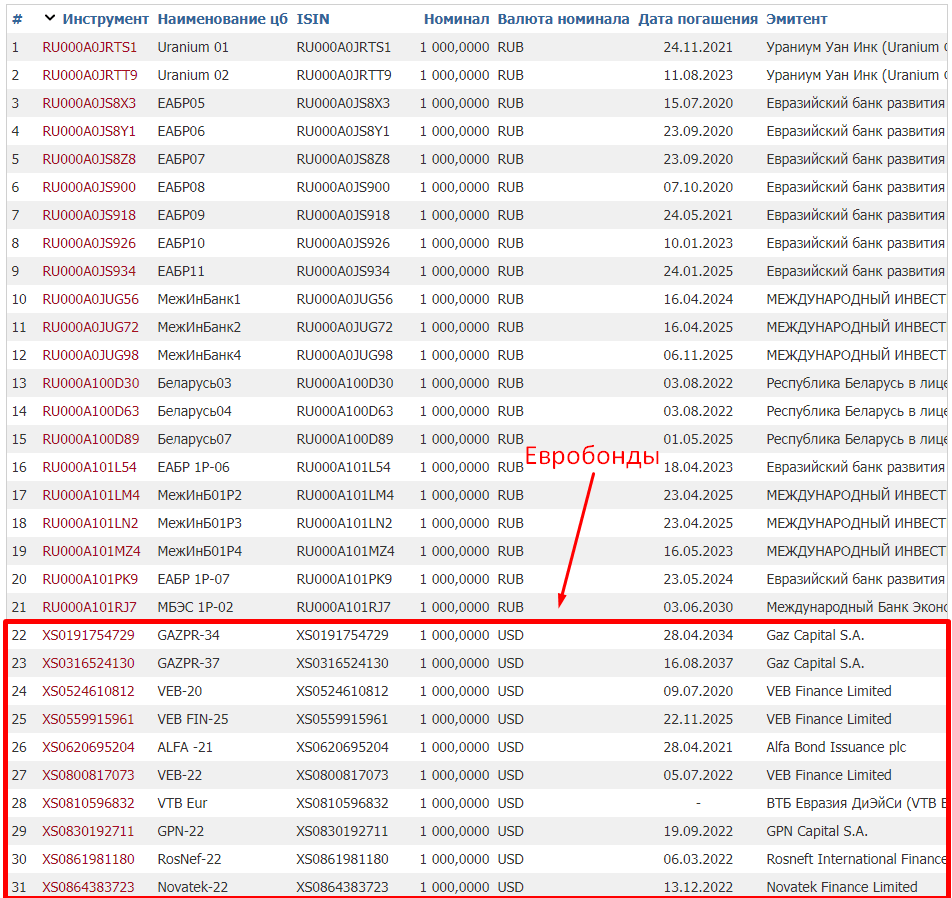

Это если мы говорим про универсальный рынок облигаций, доступный частному лицу через биржу. Эти два вида можно разделить на отечественные (российские) и зарубежные выпуски. Однако после 2022 года классические зарубежные евробонды для российских инвесторов практически недоступны: расчёты через Euroclear и Clearstream по российским счетам заблокированы, брокеры отказались от обслуживания резидентов РФ. На Московской бирже сегодня торгуются преимущественно замещающие облигации российских эмитентов и Минфина РФ, а также небольшое количество «классических» выпусков, оставшихся доступными.

Основное преимущество евробондов

Теперь перейдём к моменту, который непосредственно является главной причиной, по которой российские инвесторы вообще рассматривают еврооблигации российских компаний и замещающие облигации. Рубль исторически неустойчив: резкие движения в 2014, 2020 и 2022 годах привели к тому, что многие инвесторы опасаются держать сбережения только в рублях. Достаточно посмотреть график курса USD/RUB за последние десять лет, чтобы увидеть амплитуду колебаний. И есть ещё один очень важный фактор – масштаб.

Когда мы говорим, что доллар за короткий период сдвинулся, например, с 90 до 100 рублей, для нас это привычно. А если посмотреть на процентное изменение, то оно составляет свыше 10%. Это огромные потери, если держать капитал в рублях. Предложи банк доходность 10% по валютным вкладам – у него не будет отбоя от клиентов. А вот в контексте потерь на валютном курсе многие не рассматривают свои инвестиции. Впрочем, здесь всё сильно зависит от того, на что тратится капитал. Если траты не связаны с зарубежными товарами, то эти скачки не так заметны.

Но большинство всё же интересуется и пытается найти способ застраховаться.

На текущий момент у российского инвестора есть два основных варианта работы с валютой:

- Хранение средств в иностранной валюте в наличном виде или на счетах зарубежных банков/брокеров (если такая возможность доступна). Этот вариант связан с логистическими и санкционными рисками: открытие счетов в иностранных юрисдикциях стало заметно сложнее.

- Инвестирование капитала в активы, стоимость которых выражена в валюте. Внутри российской инфраструктуры это прежде всего замещающие облигации, валютные фьючерсы и акции экспортёров (частичная корреляция с курсом).

Второй вид – как раз облигации; в валютном сегменте это будет ценная бумага – еврооблигация или замещающая облигация. Облигации предпочитают те, кто хочет иметь консервативный доход и предсказуемые выплаты. Ставки по облигациям обычно не очень высокие, но есть существенное отличие, которое актуально для владельцев крупных сумм:

- Когда вкладываем деньги в депозит, мы имеем страховку АСВ в размере 1,4 млн рублей на банк. То есть Агентство по страхованию вкладов вернёт депозит, если сумма не превышает указанную (с 30 октября 2025 года для долгосрочных вкладов свыше 3 лет, подтверждённых сберегательным сертификатом, лимит повышен до 2,8 млн рублей). Всё, что сверху – в случае отзыва лицензии рискует быть потерянным. Для валютных вкладов пересчёт в рубли производится по курсу ЦБ на дату страхового случая.

- Когда покупаем облигацию, мы не имеем страховки АСВ, но имеем прямое требование к эмитенту. Государственные облигации считаются самым надёжным вариантом внутри своей юрисдикции. Корпоративные облигации крупных компаний — традиционно следующий по надёжности эшелон, хотя исторические примеры показывают, что и гиганты могут столкнуться с проблемами по обслуживанию долга. Оценивать надёжность эмитента нужно всегда, опираясь на кредитные рейтинги и финансовую отчётность.

Замещающие облигации мы можем купить практически на любую сумму, кратную номиналу ($1 000 для большинства выпусков), и при этом держать прямое требование к эмитенту. Это основное отличие от банковского депозита, страховка которого ограничена 1,4 млн рублей. Сам по себе факт относительно небольшого страхуемого размера депозита многих отпугивает. Особенно в совокупности с тем, о чём мы говорили ранее – валютными рисками, НДФЛ с крупных депозитов и тем, что большинство российских банков в 2024–2026 годах фактически свернули валютные вклады. Всё это приводит к тому, что интерес к валютным облигациям устойчиво растёт.

Как купить еврооблигации российских компаний?

В целом, доступ к валютным облигациям российских эмитентов получить несложно. Нужно иметь брокерский счёт, который открывается буквально за день у любого фондового брокера — Т-Инвестиции, ВТБ, Сбер, БКС, Альфа, Финам. После открытия и пополнения счёта мы получаем доступ к торгам на Московской бирже. В торговом приложении в разделе «Облигации» доступны замещающие облигации — валютные бумаги российских эмитентов с расчётами в рублях по курсу ЦБ. Для покупки большинства из них статус квалифицированного инвестора не требуется, достаточно пройти тестирование у брокера и подписать уведомление о рисках. Теперь разберёмся, как заработать на таких облигациях.

Всего есть два основных варианта:

- Стандартный метод. Держим облигацию до погашения и получаем купоны, а в конце — возврат номинала. Не требует от инвестора особых умений: купили, держим до срока.

- Заработок на изменении стоимости облигации. Если инвестору нужны деньги раньше срока, он продаёт облигацию на вторичном рынке. Цена может отличаться от номинала в любую сторону: всё зависит от рыночных условий — ключевой ставки, курса рубля, кредитного качества эмитента. Чем больше на рынке облигаций одного выпуска, тем он ликвиднее и тем проще её продать или купить.

Ничего не мешает совмещать эти два принципа, но нужно понимать: для спекуляции валютными облигациями необходимо разбираться в макроэкономике, денежно-кредитной политике ЦБ и ФРС, курсовой динамике и кредитных спредах — одним техническим анализом тут не отделаться. Изменение ключевой ставки или геополитические события мгновенно перестраивают весь рынок. Плюс необходимо следить за корпоративными новостями — они влияют на кредитный риск эмитента и спрос инвесторов на его долговые бумаги. В общем, достаточно трудоёмкое занятие, больше похожее на полноценный трейдинг.

Что с суверенными евробондами и доступом к классическим выпускам

После санкций 2022 года Минфин РФ в декабре 2024 года провёл замещение 13 выпусков суверенных евробондов на сумму около $20,8 млрд по номиналу — теперь они торгуются на Московской бирже как суверенные замещающие облигации. Из-за крупного номинала большинства выпусков ($200 000 или €100 000) массовому розничному инвестору доступны только два выпуска с номиналом $1 000 — «Россия-2028» и «Россия-2030». Торги зарубежными классическими евробондами через Euroclear/Clearstream для российских резидентов практически остановлены, а доступ через СПБ Биржу заблокирован санкциями OFAC (2 ноября 2023 года). На апрель 2026 года торги иностранными ценными бумагами на СПБ Бирже не возобновлены, хотя биржа подала заявку в OFAC о снятии санкций в апреле 2025 года. Альтернатива — внебиржевые торги на Московской бирже через НКЦ, запущенные в апреле 2025 года (127 иностранных бумаг, включая Apple, Microsoft, NVIDIA), однако они доступны преимущественно квалифицированным инвесторам.

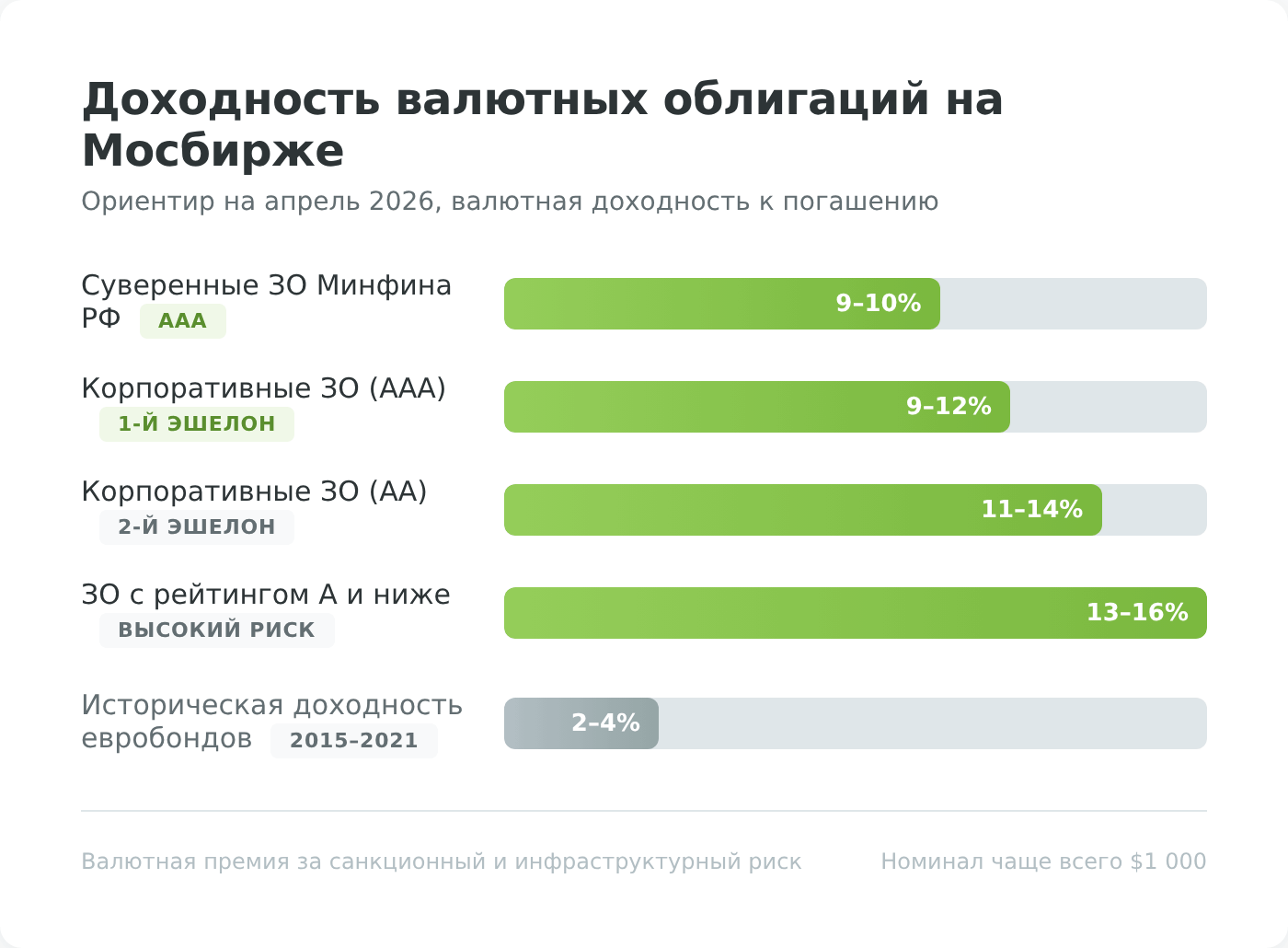

Доходность еврооблигаций

В работе с евробондами и замещающими облигациями есть ключевые моменты, которые определяют доходность и риски. Это коррелирующие величины. Чем выше доходность, тем выше риски. Верно и обратное: чем выше риски, тем выше доходность. Исторически доходность суверенных еврооблигаций развитых стран в спокойное время находилась на уровне 2–4% годовых в валюте. Однако для российского инвестора в 2026 году картина другая: замещающие облигации Минфина и российских корпораций дают валютную доходность на уровне 9–14% годовых, что существенно выше исторических норм. Причины — санкционная премия за риск, ограниченный круг покупателей и особенности российской инфраструктуры расчётов.

Корпоративные замещающие облигации обычно показывают чуть большую доходность, чем суверенные. Это связано с тем, что у корпорации кредитное качество условно ниже, чем у государства. И здесь самое интересное — чем хуже качество бумаги (надёжность эмитента), тем выше доходность. Некоторые инвесторы не связываются с такими выпусками из-за высоких рисков, другие же только их и покупают, рассчитывая быстрее заработать. Ориентир на апрель 2026 года: суверенные ЗО РФ — 9–10% в долларах, корпоративные ЗО эмитентов с рейтингом ААА (ЛУКОЙЛ, Газпром) — 9–12%, отдельные выпуски с рейтингом АА и ниже — 13–16%.

Универсальным решением в таких случаях можно назвать составление портфеля из облигаций:

- Большую часть капитала размещать в надёжных выпусках — суверенных ЗО Минфина РФ или бумагах крупнейших корпораций с рейтингом ААА.

- Ещё часть средств вложить в корпоративные ЗО среднего эшелона, где компания имеет устойчивое финансовое положение и при этом процент дохода выше.

- Небольшую долю портфеля можно распределить по высокодоходным выпускам с более слабыми эмитентами. Но делать это стоит только тогда, когда финансовая ситуация в мире относительно стабильна. В кризис такие облигации быстро теряют цену, растёт вероятность просрочки выплат.

Плюсы и минусы еврооблигаций

Рассмотрим еврооблигации и замещающие облигации с разных сторон — у этого инструмента выделяют как преимущества, так и недостатки. К плюсам принято относить:

- Защиту от ослабления рубля. Номинал и купоны привязаны к валюте, а замещающие облигации пересчитываются в рубли по курсу ЦБ РФ на дату выплаты — инвестор получает валютную экспозицию без валютного счёта.

- Относительно простой способ работы. Открыть счёт у российского брокера, пройти тестирование и купить ЗО можно буквально за день, статус квалифицированного инвестора для большинства выпусков не требуется.

- Ликвидность и возможность выхода. При необходимости вернуть капитал облигацию можно продать на вторичном рынке. Да, будет рыночное изменение цены, но забрать деньги получится достаточно быстро.

- Высокая текущая валютная доходность. По состоянию на 2026 год ЗО дают 9–14% годовых в долларах/евро — это заметно выше, чем исторические уровни на еврооблигациях.

Теперь рассмотрим типичные минусы:

- Валютный и инфраструктурный риск. Выплаты по ЗО производятся в рублях по курсу ЦБ, что оставляет риск санкционного воздействия на сам механизм расчётов. Для классических евробондов остаётся риск заморозки активов в иностранных депозитариях — как это произошло в 2022 году с российскими держателями.

- Кредитный риск эмитента. Это в большей степени относится к корпоративным выпускам. По суверенным облигациям РФ в 2022 году был зафиксирован технический дефолт: формально платежи были переведены Минфином, но не достигли держателей из-за санкционных ограничений на платёжных агентов. С правовой точки зрения это создало прецедент, который инвесторам важно учитывать при оценке рисков.

- Довольно высокий входной порог инвестиции. Стандартный номинал большинства выпусков — $1 000, что кратно выше минимальных лотов по ОФЗ (1 000 ₽). Для построения диверсифицированного портфеля потребуется как минимум 10–15 тыс. долларов.

- Налогообложение купонного дохода. Купоны по облигациям с 2021 года облагаются НДФЛ по ставке 13% (15% для части дохода свыше 2,4 млн ₽ в год). Курсовая разница между покупкой и погашением для замещающих облигаций не облагается налогом с 2023 года, но для классических евробондов — облагается.

Спрос на качественные облигации традиционно высокий. Это отдельный, давно сформировавшийся крупный рынок, который популярен у инвесторов ничуть не меньше, чем сырьевой или акционерный. Самыми ликвидными и торгуемыми в мире являются государственные облигации США (Treasuries) — они обладают высочайшей ликвидностью, позволяя размещать миллиарды долларов, выражены в долларах и обычно считаются безрисковым бенчмарком. Другой вопрос, что для российских резидентов с 2022 года прямой доступ к ним практически закрыт, поэтому домашние замещающие облигации остаются основным способом получить валютную экспозицию в бондах. Отдельная тема — траектория госдолга США и связанные с ним долгосрочные риски, из-за которых часть инвесторов традиционно диверсифицирует валютный портфель между долларом и евро.

Заключение

Подводя итог, можно сказать, что евробонды и пришедшие им на смену замещающие облигации — интересное направление для вложения валютной части капитала. Инвестор получает одновременно и классическое долговое вложение, и валютную экспозицию — что для российских инвесторов в 2026 году играет ключевую роль на фоне ограниченного доступа к зарубежным рынкам. Страхование от колебаний рубля, купонный доход в 9–14% годовых и возможность использовать привычную российскую брокерскую инфраструктуру делают ЗО одним из основных валютных инструментов домашнего рынка. При этом нельзя забывать о санкционных, инфраструктурных и кредитных рисках — подходить к выбору бумаг и эмитентов нужно так же внимательно, как и к любой другой долговой инвестиции.