Мусорные облигации (англ. junk bonds) — это бумаги, которые выпускаются компаниями с низким кредитным рейтингом и высоким риском дефолта. В настоящее время эти инструменты привлекают все больше внимания инвесторов, которые готовы сильно рисковать ради высокой доходности.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое мусорные облигации?

Мусорные облигации (альтернативные названия «высокодоходные», «низкорейтинговые», «бросовые бумаги») – это корпоративные или государственные долговые ценные бумаги с низким кредитным рейтингом, обычно ниже инвестиционного рейтинга BBB- (S&P) или Baa3 (Moody’s). Эти бумаги считаются более рискованными из-за увеличенной вероятности дефолта эмитента. Однако они предлагают потенциально более высокие доходы в виде купонных выплат.

Мусорные бонды впервые появились в 1970-х годах в Соединенных Штатах. Тогда инвестиционные банки начали активно предлагать инвесторам ценные бумаги компаний с низким кредитным рейтингом. Это позволило компаниям с плохой кредитной историей привлекать дополнительные средства для финансирования своей деятельности.

С течением времени рынок мусорных облигаций стал более разнообразным и доступным. Сейчас они выпускаются как компаниями, так и государствами. Этот рынок продолжает расти, и становится все более популярным среди инвесторов, которые ищут более высокую доходность.

Компании, которые прибегают к выпуску высокодоходных облигаций, часто находятся в сложной финансовой ситуации, и ищут способы получения дополнительного капитала. Также высокодоходные долговые бумаги могут выпускаться для приобретения других компаний или проектов, или реструктуризации долга.

Кроме того, МО могут служить инструментом диверсификации портфеля, так как их доходность может быть слабо коррелирована с другими активами.

Виды мусорных облигаций

Все высокодоходные облигации подразделяются на 2-е специфические категории:

- Падшие ангелы (Fallen Angels). Это бумаги, которые изначально имели высокий кредитный рейтинг, но из-за ухудшения финансового состояния эмитента или неблагоприятных экономических условий их рейтинг был снижен до мусорного. Инвесторы, вложившие средства в такие облигации, несут дополнительный риск, так как вероятность дефолта возрастает. Однако и доходность ангелов гораздо выше. Ведь если компания сможет улучшить свое финансовое положение, и вернуться на инвестиционный уровень, это может привести к серьезному росту стоимости бумаг.

Пример: В 2005 году кредитный рейтинг Ford Motors был снижен до мусорного из-за финансовых проблем в автомобильной индустрии. Через некоторое время Ford восстановил его до инвестиционного уровня. Однако 9 сентября 2019 года Moody’s вновь снизило рейтинг Ford с Baa3 до Ba1, сославшись на слабую маржу, предстоящую дорогостоящую реструктуризацию бизнеса и высокие капитальные вложения в электромобили. - Восходящие звезды (Rising Stars). Это облигации, которые сначала имели мусорный рейтинг, но благодаря улучшению финансового состояния или благоприятным условиям в экономике их рейтинг повышен до инвестиционного. Они привлекательны для инвесторов, которые ищут возможности для участия в росте компаний с низким кредитным рейтингом, которые впоследствии могут стать более надежными и устойчивыми к риску дефолта.

Пример: В начале своей истории компания Netflix имела мусорный кредитный рейтинг из-за высоких затрат на маркетинг и контент. Однако с ростом клиентской базы и увеличением прибыли NFLX улучшил свое финансовое положение, и впоследствии повысил рейтинг до инвестиционного.

Оценка кредитного риска

- Рейтинговые агентства и их роль. Рейтинговые агентства, такие как Standard & Poor’s, Moody’s и Fitch Ratings, играют важную роль в оценке кредитного риска мусорных облигаций. Они анализируют финансовую стабильность эмитентов и присваивают им кредитные рейтинги, основанные на вероятности дефолта. Низкие рейтинги указывают на повышенный риск дефолта, в то время как высокие рейтинги свидетельствуют о надежности эмитента.

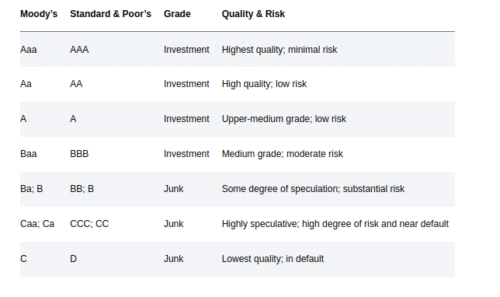

- Оценка кредитного риска и рейтинговые шкалы. Кредитный риск — это риск невозврата долга эмитентом облигации. Рейтинговые агентства используют различные шкалы для оценки кредитного риска, начиная от самых надежных (AAA или Aaa) и заканчивая самыми рискованными (D или C). Бумаги с рейтингом ниже инвестиционного уровня (например, ниже BBB- по шкале S&P и Fitch или ниже Baa3 по шкале Moody’s) считаются мусорными.

- Разница между инвестиционными и мусорными облигациями. Инвестиционные представляют собой более надежные долговые инструменты с низким риском дефолта. Мусорные, напротив, имеют более высокий кредитный риск, но обычно предлагают более высокие процентные ставки для компенсации этого риска.

Преимущества и риски

Рассмотрим основные преимущества и риски МО и приведем некоторые статистические данные.

Преимущества junk bonds

- Высокая доходность. Одним из основных преимуществ мусорных облигаций является возможность получения более высокой доходности по сравнению с инвестиционными. Согласно исследованию компании Bloomberg, за период с 2000 по 2020 гг. доходность бросовых облигаций составляла 7,6% в год, что значительно выше, чем доходность инвестиционных, которая находилась на уровне 5,2% в год. По данным Bank of America Merrill Lynch, средняя доходность бросовых бумаг в 2020 году составляла около 5.6%, в то время как облигации с инвестиционным рейтингом давали около 2.2%.

- Диверсификация портфеля. Мусорные облигации также могут помочь инвесторам диверсифицировать свои портфели, поскольку их доходность зачастую слабо коррелирует с акциями и обычными облигациями. По данным Morningstar, корреляция между доходностью высокодоходных долговых бумаг и акций составляла около 0.52 за последние 10 лет, что указывает на возможность снижения риска через диверсификацию.

Риски

- Высокий кредитный риск. Самым очевидный риск. Из-за низких кредитных рейтингов эмитентов вероятность дефолта выше, чем у облигаций с инвестиционным рейтингом. По данным S&P Global Ratings, средний процент дефолтов МО в период с 1981 по 2020 год составил 4.3%, в то время как для инвестиционных этот показатель составил всего 0.1%.

- Волатильность рынка. Бросовые облигации также подвержены волатильности. В периоды экономического спада или финансовых кризисов они могут сильнее терять в цене, чем инвестбонды. Во время финансового кризиса 2008–2009 годов, индекс мусорных облигаций ICE BofA US High Yield Index испытал просадку около 36% с пика мая 2008 года до дна в декабре 2008-го, тогда как индекс инвестиционных ICE BofA US Corporate Index за тот же период снизился примерно на 5–6%.

- Низкая ликвидность. Ликвидность МО обычно ниже, чем у бондов с нормальным рейтингом. Это может быть проблемой для инвесторов, которые собираются совершать сделки с этими бумагами в краткосрочной перспективе. В периоды экономической нестабильности, ликвидность низкорейтинговых бумаг может снижаться еще больше, что может привести к существенным потерям в случае продажи бумаг.

Согласно исследованию Morningstar, в период с января 2000 года по январь 2020 года, мусорные облигации имели средний объем торгов в 20 раз меньше, чем инвестиционные.

Примеры мусорных облигаций на рынках США и России

Рынок США:

- Sprint Corporation – американская телекоммуникационная компания, которая в апреле 2020 года вошла в состав T-Mobile US. В феврале 2015 года Sprint разместила необеспеченные облигации на $1,5 млрд с купоном 7,625% и сроком погашения в 2025 году. Выпуск имел рейтинг ниже инвестиционного, но высокая доходность делала его привлекательным. После слияния бренд Sprint был упразднён, однако обязательства по облигациям перешли к T-Mobile и продолжают обслуживаться.

- Energy Future Holdings Corp — крупнейшая независимая энергетическая компания Техаса, подавшая заявление о банкротстве по Chapter 11 в апреле 2014 года: чистый долг превышал $40 млрд и был во многом связан с выкупом 2007 года через leveraged buyout. Значительная часть её облигаций оказалась в категории мусорных. В марте 2018 года долю EFH в электросетевой «дочке» Oncor (около 80%) выкупила Sempra Energy за $9,45 млрд. Держатели необеспеченных субординированных выпусков материнской компании получили возмещение существенно ниже номинала.

Рынок России. Большинство громких дефолтов в сегменте высокодоходных облигаций (ВДО) пришлось на 2021–2022 годы, когда из-за замедления потребительского спроса и роста ключевой ставки у эмитентов второго-третьего эшелона резко выросла стоимость рефинансирования:

- OR Group (бывшая «Обувь России») — крупнейшая российская розничная сеть обуви с выручкой около 11 млрд рублей в 2021 году. В январе 2022 года компания допустила первый дефолт по выпуску 002Р-01 объёмом 592 млн рублей. К весне 2022 года компания перестала обслуживать все восемь выпусков облигаций общим объёмом около 4,75 млрд рублей.

- «Калита» — новосибирский нефтетрейдер. В апреле 2022 года компания допустила дефолт по выпуску 001Р-03, пропустив купонный платёж на 1,6 млн рублей. Общая задолженность перед держателями трёх биржевых выпусков составила около 750 млн рублей.

- «ЭБИС» — компания по переработке пластиковых отходов, один из старожилов сегмента ВДО. В августе 2022 года начались просрочки по купонам, которые переросли в полный кросс-дефолт по всем выпускам общим объёмом около 1,4 млрд рублей.

Как инвестировать

Существует несколько способов инвестирования в мусорные облигации:

- Покупка на первичном рынке. Инвесторы могут приобретать эти бумаги напрямую от эмитента на первичном рынке. Обычно первичные размещения доступны только крупным институциональным инвесторам, но иногда доступны и для частных инвесторов.

- Покупка на вторичном рынке. Можно купить мусорные облигации через брокеров. Если это касается иностранных бумаг, то подойдут исключительно зарубежные брокеры для россиян.

- Взаимные фонды и ETF. Такие фонды покупают облигации, выпущенные различными эмитентами, и составляют из них портфель. Инвесторы могут инвестировать в эти фонды, покупая их акции на бирже. Таким образом, через подобные фонды инвесторы получают доступ к инвестированию в МО, не имея прямого доступа к отдельным бумагам.

Наиболее удобным вариантом являются инвестиции в ETF, которые инвестируют в эти бумаги. Некоторые из таких ниже:

- SPDR Bloomberg Barclays High Yield Bond ETF (JNK) — Фонд имеет большую долю бросовых бумаг в своем портфеле по сравнению с другими ETF.

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG) — Является одним из наиболее популярных ETF на мусорные облигации в США.

- VanEck Vectors Fallen Angel High Yield Bond ETF (ANGL) — этот ETF включает в себя облигации, которые имели инвестиционный рейтинг в прошлом, но в настоящее время имеют мусорный рейтинг. ANGL предоставляет инвесторам возможность инвестировать в бумаги, которые могут иметь большой потенциал для восстановления рейтинга.

- Xtrackers High Beta High Yield Bond ETF (HYUP) — этот ETF включает в себя бумаги с высоким бета-коэффициентом. Это означает, что они имеют более высокую чувствительность к изменению рыночных условий.

Критерии отбора

Для отбора мусорных облигаций для покупки следует учитывать следующие критерии:

- Кредитный рейтинг и рейтинговые прогнозы. Кредитный рейтинг является ключевым фактором при отборе МО для покупки. Рейтинги, предоставленные агентствами рейтинговой оценки, такими как Moody’s, S&P или Fitch, дают представление о кредитоспособности компаний. Оценка кредитного риска, может быть снижена за счет инвестирования только в облигации с рейтингом не ниже BB или B. Например, по данным S&P Global Ratings, уровень дефолта для компаний с рейтингом B составляет около 4,7%, тогда как для компаний с рейтингом BB — только 0,7%.Также следует учитывать рейтинговые прогнозы, чтобы оценить, как может измениться рейтинг компании в будущем.

- Капитализация компании и уровень долга. Компании с высокой капитализацией и низким уровнем долга обычно более стабильны и имеют меньший риск дефолта. Согласно исследованию S&P Global Ratings, уровень дефолта компаний с рыночной капой более $1 млрд составляет около 1,2%, а для компаний с капитализацией менее $100 млн — 9,3%.

- Отраслевые тенденции и цикличность. Некоторые отрасли, такие как энергетика и добыча полезных ископаемых, могут быть более подвержены цикличности и рискам дефолта. Например, по данным Moody’s, уровень дефолта компаний из отрасли нефтяной и газовой промышленности в 2020 году составил 12,8%.

- Размер выпуска и ликвидность. Размер выпуска напрямую влияет на ликвидность мусорных облигаций. Бумаги с большим объёмом выпуска обычно торгуются активнее и с более узким спредом. В 2020 году объём размещений высокодоходных корпоративных облигаций в США впервые превысил $400 млрд — новый исторический рекорд, побивший прежний уровень 2012 года ($345 млрд). Большие «бенчмарковые» выпуски (от $500 млн и выше) концентрируют значительную часть ликвидности вторичного рынка.

- Доходность и купонная ставка. Доходность и купонная ставка могут быть ключевыми факторами при выборе мусорных облигаций для покупки. Бумаги с более высокой доходностью могут быть более привлекательными, но иметь при этом высокий уровень риска. Например, купонная ставка на бумаги с рейтингом B составляет в среднем около 6,8%, тогда как на бонды с рейтингом BB — около 4,2%.

- Дюрация. Это мера чувствительности цены облигации к изменениям процентных ставок. Бонды с более длительной дюрацией могут быть более чувствительны к изменениям процентных ставок и более рискованными.

Согласно анализу Bank of America, облигации с дюрацией свыше 10 лет обычно имеют более высокий уровень риска. - Диверсификация портфеля. Инвесторы могут снизить риск, инвестируя в МО разных компаний и отраслей. Согласно исследованию Morningstar, инвестирование в портфель из 10-20 высокодоходных облигаций может снизить риск дефолта на 60-80%.

- Источник информации о компании. Информация о компании и облигации может быть получена из различных источников, таких как отчеты аналитиков, финансовые публикации, пресс-релизы компаний, финансовые отчеты и т.д. Важно оценить надежность источника информации, прежде чем принимать решение об инвестировании.

Мусорные облигации в России

В России, как и во многих других странах, мусорные облигации также выпускаются компаниями с целью получения дополнительного финансирования.

Исторически в категорию высокодоходных на российском рынке периодически попадали и бумаги крупных компаний — после снижения рейтингов из-за санкционных или отраслевых шоков. Так, в апреле 2018 года облигации Русала и холдинга En+ резко просели в цене после введения санкций OFAC против подконтрольных Олегу Дерипаске активов: Moody’s и Fitch снизили рейтинги компаний до спекулятивного уровня, и до снятия ограничений в январе 2019 года бумаги торговались с доходностью, характерной для «мусорного» сегмента.

Критерии отнесения бумаг к мусорным в России могут включать рейтинговый класс ниже инвестиционного, высокий уровень долга и низкую ликвидность.

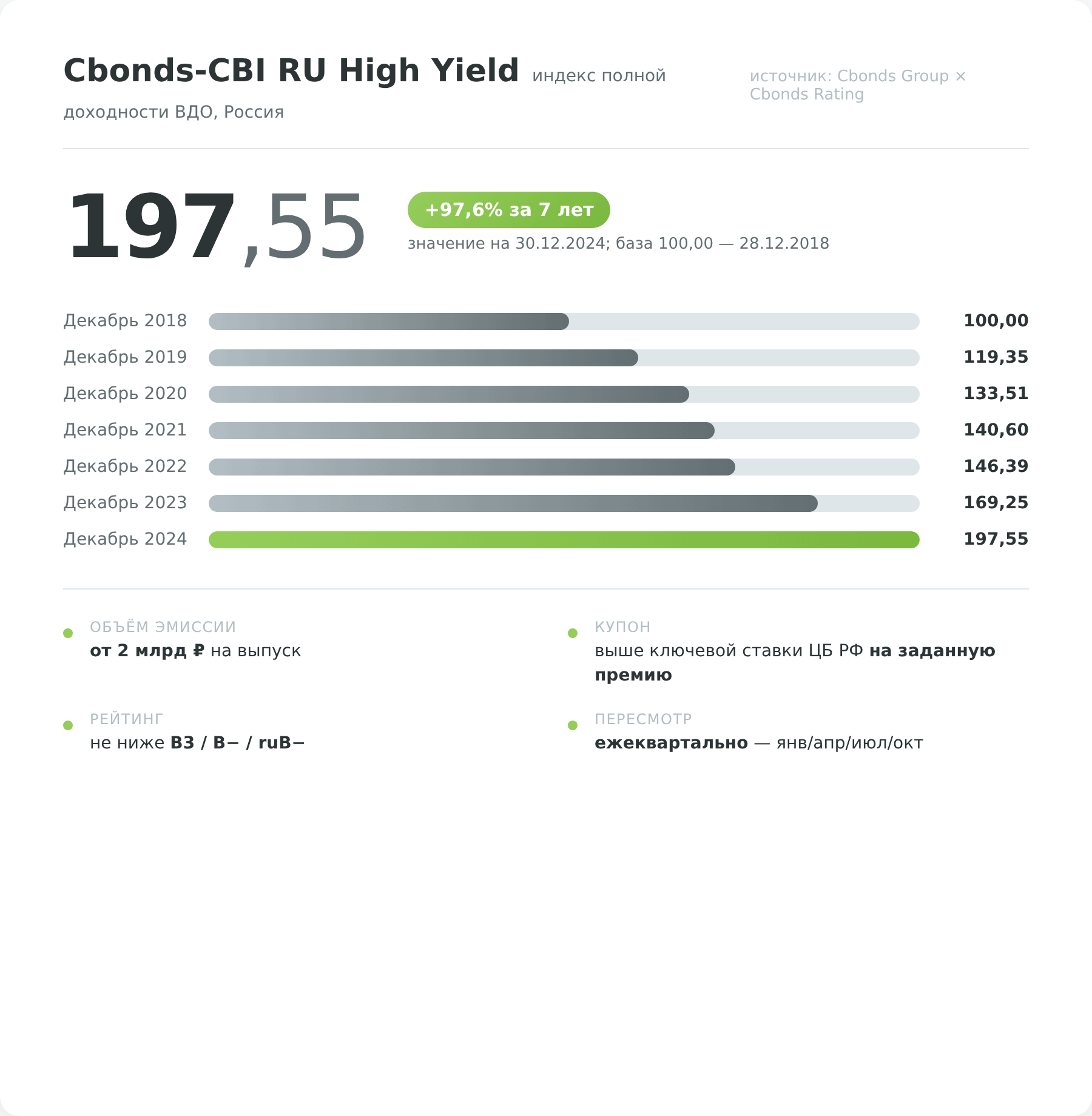

Индекс Cbonds-CBI RU High Yield включает выпуски, которые соответствуют нескольким параметрам: объём эмиссии от 2 млрд рублей, до погашения или ближайшей оферты — не менее 6 месяцев, текущая ставка купона превышает ключевую ставку Банка России на заданную премию, а сам купон не является плавающим и не имеет валютной привязки. Исключаются также бумаги эмитентов с кредитным рейтингом ниже B3 (Moody’s) / B- (S&P, Fitch) / B-(RU) (АКРА) / ruB- («Эксперт РА»).

Индекс пересматривается ежеквартально в январе, апреле, июле и октябре. Пересмотр производится в соответствии с утвержденной методологией, которая основана на следующих критериях:

- Рейтинг Cbonds Rating (кредитный рейтинг эмитента)

- Стоимость долга

- Платежеспособность эмитента

- Ликвидность бумаги

- Относительное изменение цены бумаги на рынке

Мусорные бонды в мире и США

На мировом рынке мусорные бумаги представляют собой значительную долю рынка. Объем этого рынка находится на уровне порядка $2,4 трлн, а доля их составляет около 20% от общего объема рынка. США занимают лидирующую позицию в этом секторе, где объем рынка находится на уровне порядка $1,5 трлн. В США мусорные бонды также известны как облигации высокого дохода (high-yield bonds) или бонды с рейтингом ниже инвестиционного (sub-investment grade bonds).

Мусорные облигации в США

В США наиболее распространены высокодоходные бумаги в энергетическом и нефтяном секторах, так как эти отрасли требуют больших инвестиций в инфраструктуру и разработку проектов.

Большинство выпусков размещаются инвестиционными банками в формате публичного предложения по регистрации SEC либо частного размещения по правилу Rule 144A среди квалифицированных институциональных инвесторов (QIB). Лидеры андеррайтинга высокодоходного долга в США — JPMorgan Chase, Bank of America, Goldman Sachs, Citigroup и Morgan Stanley.

Кроме того, существует ряд ETF на бросовые облигации, например iShares iBoxx $ High Yield Corporate Bond ETF (HYG).

Также популярен индекс Bloomberg US Corporate High Yield Bond Index (ранее Bloomberg Barclays), который включает бумаги более чем 1 800 компаний с рейтингом ниже инвестиционного уровня. В 2021 году высокодоходный сегмент США показал суммарный доход порядка 5,3% — один из лучших результатов среди публичных инструментов с фиксированной доходностью в том году.

Одним из крупнейших эмитентов мусорных облигаций в США является энергетическая компания Chesapeake Energy Corp, которая объявила о банкротстве в 2020 году. Компания вынуждена была выпустить мусорные бонды, чтобы покрыть расходы на нефтяные проекты, но из-за падения цен на нефть, значительного увеличения задолженности, а также снижение спроса на энергоресурсы из-за COVID-19, она не смогла удержаться на плаву.

Одним из крупнейших и наиболее известных эмитентов высокодоходных бондов в США является компания Tesla, которая выпустила множество долговых бумаг, чтобы финансировать развитие своих электромобилей и солнечных батарей. Однако впоследствии их рейтинг был повышен до инвестиционного уровня. Инвесторы хорошо заработали.

Низкорейтинговые облигации в других странах

МО также активно выпускаются и торгуются на развивающихся рынках и рынках с высоким уровнем риска, таких как Китай, Индия, Греция и т.д.

В Китае, эти бумаги изначально были запрещены, но потом начали появляться на рынке в 2012 году. Объем рынка мусорных бондов в Китае быстро вырос и достиг 1,4 трлн юаней в 2020 году. Например, в 2018 году китайская компания Tianjin TEDA Investment Holding Co., Ltd. выпустила мусорные бумаги на сумму $150 млн на территории Сингапура. Они были выпущены для финансирования проекта по строительству инфраструктуры по утилизации бытовых отходов.

В Индии, рынок высокодоходных облигаций также быстро развивается. Объем рынка низкорейтинговых бумаг в Индии составляет порядка $13 млрд, а в 2020 году МО были выпущены в рамках программы по восстановлению экономики, пострадавшей от пандемии COVID-19. Чаще всего в Индии бросовые бумаги используются для финансирования проектов в сфере утилизации мусора, водоочистки, а также для финансирования социальных проектов.

В некоторых странах, таких как Южная Африка, Бразилия, мусорные облигации получили название «долговые бумаги с высокой доходностью» (high-yield debt), «долговые бумаги с низким кредитным рейтингом» (low-grade debt), «долговые бумаги с увеличенным риском» (junk bonds) и т.д. Эти названия отражают высокий уровень риска, связанный с инвестированием в бросовые бумаги.

Примеры успешных и неудачных инвестиций в бросовые бумаги

Сначала пару примеров успешных инвестиций:

- Ford Motor Credit Company. В 2008–2009 годах, на фоне острого кризиса автомобильной отрасли, рейтинги Ford Motor Credit были снижены до глубокого «мусорного» уровня, а её необеспеченные облигации торговались с дисконтом 40–60% от номинала и двузначными доходностями. Инвесторы, купившие бумаги на этих минимумах, к 2011 году получили доходность свыше 30% годовых за счёт купонов и восстановления рыночных цен: Ford стабилизировала бизнес, а Moody’s и S&P последовательно повышали рейтинги компании (с возвратом к инвестиционному уровню в 2012 году).

- Tesla. В августе 2017 года Tesla выпустила мусорные облигации на сумму $1,8 млрд с купоном 5,3% и сроком погашения в 2025 году. 15 августа 2021 года компания досрочно погасила выпуск по цене $1,8477 млрд — с небольшой премией к номиналу; с учётом купонов за четыре года держатели получили совокупный доход порядка 24% при среднем кредитном риске «BB/Ba1». Впоследствии рейтинг Tesla был повышен до инвестиционного уровня.

Примеры неудачных инвестиций в МО:

- Пуэрто-Рико — некорпорированная территория США. 3 мая 2017 года правительство Пуэрто-Рико подало заявление о банкротстве по Title III закона PROMESA — это стало крупнейшим дефолтом муниципального долга в истории США при общей долговой нагрузке свыше $70 млрд плюс около $50 млрд пенсионных обязательств. Держатели облигаций по условиям утверждённого в 2022 году плана реструктуризации получили выплаты существенно ниже номинала.

- Petrobras — бразильская государственная нефтегазовая компания, фигурант коррупционного расследования «Лава-Жато» 2014–2017 годов. На фоне скандала и высокой долговой нагрузки рейтинги компании от Moody’s, S&P и Fitch были последовательно снижены до мусорного уровня в 2015 году; часть её еврооблигаций торговалась ниже номинала. Позднее, после смены менеджмента и продажи непрофильных активов, кредитное качество Petrobras вновь улучшилось.

- Toys «R» Us — американская розничная сеть игрушек и детских товаров. В сентябре 2017 года компания подала заявление о банкротстве по Chapter 11, а в 2018-м полностью закрыла магазины в США и Великобритании. Большая часть необеспеченных облигаций была возмещена лишь частично.

- Oi SA — бразильская телекоммуникационная компания, в 2016 году подавшая крупнейшее на тот момент в истории Латинской Америки заявление о реструктуризации долгов на $19 млрд. Облигации компании оказались в категории мусорных, а держатели долга согласились на существенную «стрижку» и конвертацию части долга в акции.

Заключение

Инвестирование в мусорные облигации может предложить высокие доходы, однако сопряжено с повышенным риском дефолта эмитента. Для успешного инвестирования в такие бумаги важно провести глубокий анализ фундаментальных показателей эмитента, диверсифицировать портфель, и оценить свою аппетитность к риску. При правильном подходе, можно создать надежный инвестиционный портфель с наличием этих бумаг, который позволит получать высокую доходность.