Инвестиции в иностранные акции для резидента РФ в 2026 году уже не пара касаний в приложении, как было четыре года назад. Ещё в 2021-м москвич или житель Екатеринбурга мог купить акции Apple или Microsoft через СПб Биржу, без всякого статуса квалифицированного инвестора. К 2026 году этот путь закрыт: СПб Биржа под санкциями США с ноября 2023-го, часть бумаг оказалась заблокирована в зарубежных депозитариях, а неквалифицированным инвесторам с 2025 года запретили покупать акции эмитентов из стран вне ЕАЭС. И всё же зарубежные бумаги никуда не делись, они просто стали сложнее и переехали в другую инфраструктуру. Ниже разберём, зачем они вообще нужны в портфеле, что именно изменилось после 2022 года, через каких брокеров покупать акции сейчас, сколько это стоит, как считать налоги и какие риски придётся держать в уме.

Не является индивидуальной инвестиционной рекомендацией. Иностранные акции связаны с инфраструктурным, санкционным, валютным и рыночным рисками. История доходности фондового рынка США не гарантирует будущей доходности; просадки в десятки процентов случались и могут повториться. Перед открытием счёта у зарубежного брокера убедитесь, что вы понимаете порядок налогообложения (3-НДФЛ, валютная переоценка, отчёт о движении средств) и валютные ограничения для резидентов РФ. Решения принимайте исходя из своего горизонта, целей и риск-профиля.

Зачем резиденту РФ инвестировать в иностранные акции

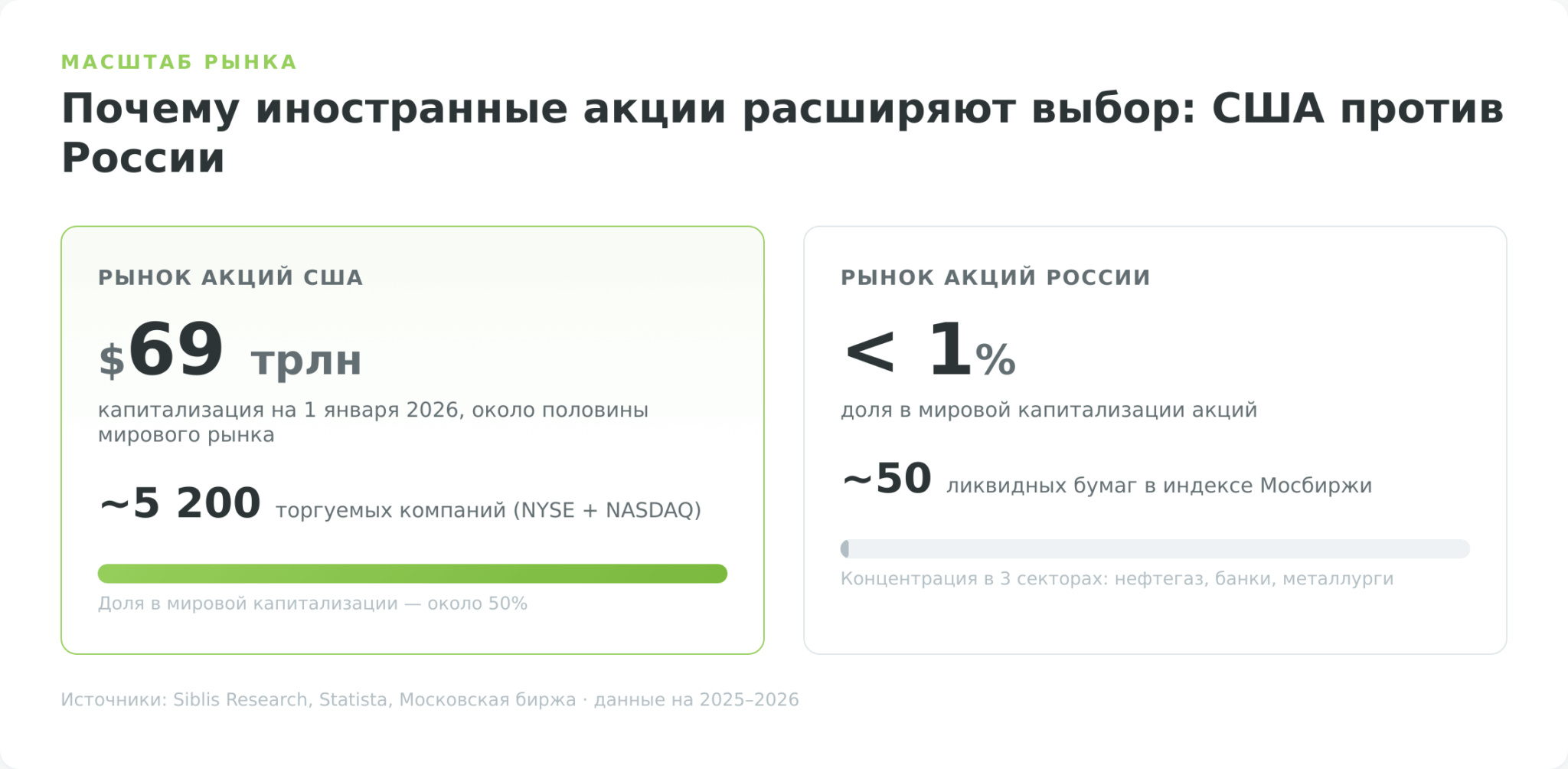

Начну с цифры, которая объясняет почти всё. На биржах США к концу 2025 года торговались бумаги примерно 5 200 компаний. Из них 3 657 американских и 1 515 иностранных эмитентов. Индекс Московской биржи рассчитывается максимум по 50 самым ликвидным российским акциям. Это не значит, что на нашем рынке всего полсотни бумаг. Их больше, но круг по-настоящему ликвидных имён узкий. Разница в масштабе выбора.

За числом бумаг стоит и разница капитализаций. Совокупная стоимость рынка акций США на 1 января 2026 года — около 69 трлн долларов, примерно половина всего мирового рынка (Siblis Research). На российский рынок акций приходится менее 1% мировой капитализации. Дело не в том, что один рынок «лучше» другого, а в том, что портфель из одних российских ценных бумаг по определению сконцентрирован в одной стране, одной валюте и фактически в трёх секторах — нефтегаз, банки, металлурги. Технологического сектора масштаба Apple, Nvidia или тайваньской TSMC на нашем рынке просто нет.

Третий аргумент — предсказуемость дивидендов. В индексе S&P 500 есть 69 компаний, которые повышали дивиденды минимум 25 лет подряд (их называют дивидендными аристократами). Ещё 58 компаний имеют историю роста выплат 50+ лет, их называют дивидендные короли, причём короли необязательно входят в S&P 500. На российском рынке таких династий нет, дивидендная политика здесь прерывистая. 2022 год это наглядно показал, когда выплаты приостановили или отменили десятки эмитентов, включая Газпром.

Карта перспективных рынков планеты

География выбора шире, чем США. По данным Всемирной федерации бирж (WFE), в мире работает около 80 крупных площадок суммарной капитализацией порядка 110 трлн долларов. Но для резидента РФ важна не только величина рынка, а ещё и то, можно ли до него реально дотянуться в 2026 году. Поэтому к каждому региону в таблице добавлена честная пометка о доступности.

| Биржа (регион) | Капитализация* | Чем интересна | Доступ резиденту РФ в 2026 |

|---|---|---|---|

| NYSE + NASDAQ (США) | ~$46 трлн | Технологии, дивидендные аристократы, тысячи ETF | Через брокера дружественной юрисдикции или статус квала |

| Euronext, XETRA, LSE (Европа) | $3–7 трлн каждая | Фарма, автопром, промышленность, люкс | Сложнее всего: санкции ЕС, многие бумаги под ограничениями |

| Shanghai, Shenzhen, HKEX (Китай, Гонконг) | $4–7 трлн каждая | Вторая экономика мира, дружественная юрисдикция | Относительно доступнее через дружественную инфраструктуру |

| Japan Exchange (Япония) | ~$6 трлн | Промышленные и технологические гиганты | Через зарубежного брокера |

| NSE India (Индия) | ~$3,5 трлн | Быстрорастущий рынок, дружественная страна | Чаще через фонды и брокеров дружественных юрисдикций |

| KASE / AIX (Казахстан) | небольшая | Не цель, а удобная юрисдикция для счёта | Дружественная юрисдикция, рублёвое пополнение |

* Ориентировочно, по данным WFE и Statista за 2024–2025 годы; капитализация меняется вслед за котировками.

Вывод из таблицы простой и неприятный одновременно. Самые глубокие и интересные рынки американский и европейский. Для резидента РФ теперь требуют обходного маршрута через брокера в дружественной стране. Рынки Азии и постсоветского пространства доступнее технически, но и они открываются в основном через ту же зарубежную инфраструктуру, а не через привычный счёт у российского брокера. Почему так вышло, в следующем разделе.

Что изменилось после 2022: новая реальность доступа

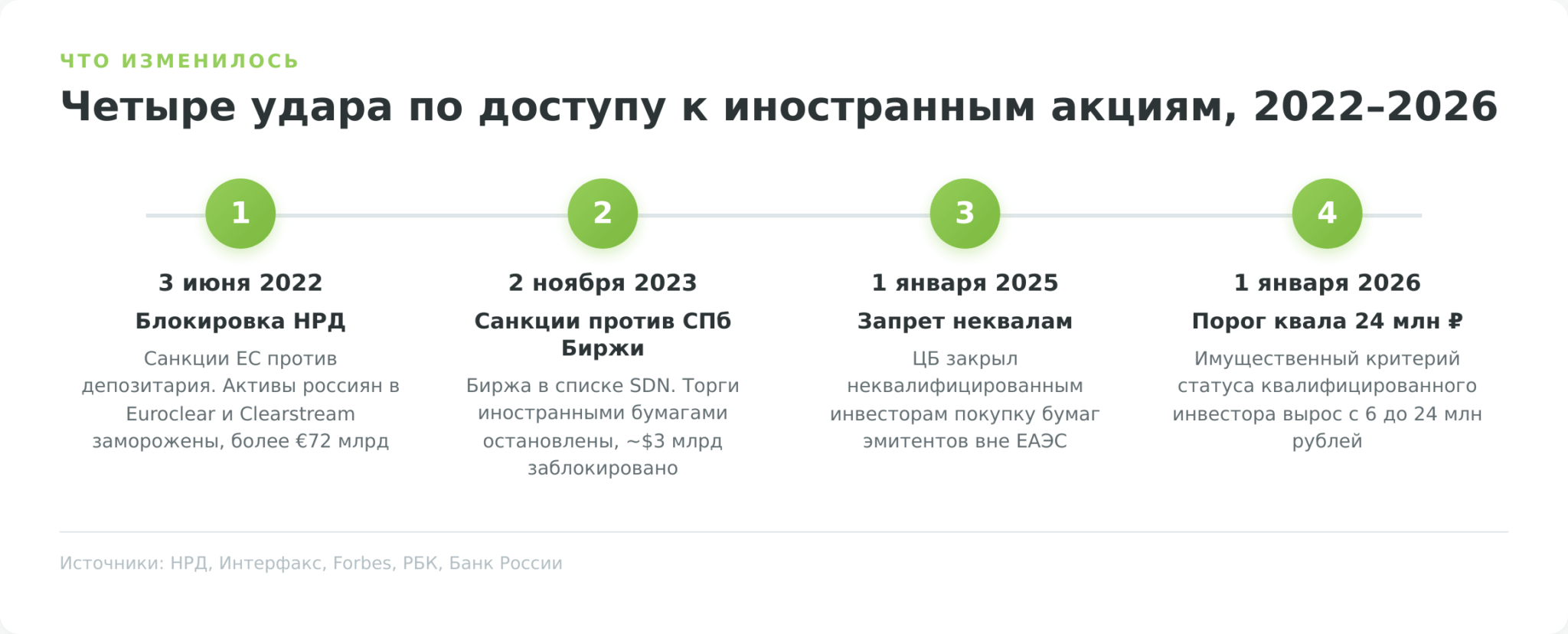

До 2022 года покупка иностранных акций для резидента РФ почти не отличалась от покупки российских. Открываешь счёт у любого брокера — и через СПб Биржу берёшь Apple, Tesla или Coca-Cola за рубли, без статуса квалифицированного инвестора. За четыре года эту схему разобрали по частям четырьмя последовательными ударами, каждый из которых стоит знать, чтобы понимать, почему сегодня всё устроено иначе.

- Первый удар пришёлся по хранению бумаг. 3 июня 2022 года Национальный расчётный депозитарий (НРД) попал под санкции Евросоюза, и европейские депозитарии Euroclear и Clearstream заблокировали его счета. Поскольку у большинства россиян иностранные бумаги хранились по цепочке «российский брокер → НРД → Euroclear», эта блокировка автоматически заморозила активы инвесторов, чья цепочка хранения проходила через НРД.

По оценкам, в Euroclear и Clearstream оказались заперты бумаги россиян более чем на 72 млрд евро. Дивиденды по таким акциям перестали доходить до владельцев, а продать их внутри обычной инфраструктуры стало невозможно. - Второй удар закрыл главный канал покупки. 2 ноября 2023 года американское управление OFAC внесло саму СПб Биржу в список SDN, и торги иностранными бумагами на площадке остановились в тот же день. На бирже обращались бумаги более двух тысяч международных компаний. Под блокировку попало около 3 млрд долларов клиентских активов. Попытки биржи получить лицензию OFAC на разблокировку результата не дали. К 2025 году СПб Биржа анонсировала отдельный режим торгов заблокированными бумагами («неоактивами») внутри собственного банка совместно с Т-Банком, но запуск к моменту подготовки материала всё ещё ждал разъяснений Банка России.

- Третий удар отрезал от иностранных акций самую массовую категорию инвесторов. С 1 января 2025 года Банк России запретил неквалифицированным инвесторам покупать ценные бумаги эмитентов, зарегистрированных за пределами инфраструктуры ЕАЭС. Соответствующее указание регулятор опубликовал 14 ноября 2024 года. Логика ЦБ в том, чтобы защитить массового инвестора от повторения истории с блокировками. Исключение оставили лишь для бумаг эмитентов стран ЕАЭС и международных финансовых организаций, учитываемых в инфраструктуре союза.

- Четвёртый сдвиг даже не запрет, а поднятая планка. Статус квалифицированного инвестора, который открывает доступ к иностранным бумагам, заметно подорожал. Имущественный критерий вырос с 6 млн рублей до 12 млн в 2025 году, а с 1 января 2026-го до 24 млн рублей (Банк России). Альтернативой имуществу остаются высокий доход за последние два года, профильное образование с сертификатами или подтверждённый опыт сделок. Для большинства частных инвесторов 24 млн свободных активов планка заведомо недосягаемая, и это сознательное решение регулятора сузить круг тех, кто работает со сложными и санкционно-рискованными инструментами.

Если свести всё в одну картину, получается так:

| Параметр | До 2022 | В 2026 |

|---|---|---|

| Где купить акции США | СПб Биржа через российского брокера | Зарубежный брокер дружественной юрисдикции либо статус квала |

| Кто может покупать | Любой инвестор | Неквалу бумаги вне ЕАЭС запрещены |

| Хранение бумаг | НРД ↔ Euroclear / Clearstream | Цепочка через НРД заблокирована |

| Дивиденды по «старым» бумагам США | Приходили на счёт | Заблокированы по бумагам в российской инфраструктуре |

| Порог квал-инвестора (имущество) | 6 млн ₽ | 24 млн ₽ с 2026 года |

Главное, что нужно вынести из этого раздела: прямой маршрут к иностранным акциям через российскую инфраструктуру для массового инвестора закрыт, а уцелевшие легальные способы переехали в зарубежную инфраструктуру дружественных юрисдикций. Как именно она устроена и через кого работает — в следующем разделе.

Способы инвестировать в иностранные акции из России в 2026

Рабочих маршрутов после 2022 года осталось немного, и почти все ведут в зарубежную или дружественную инфраструктуру. Их удобно разложить на четыре группы — от самого ходового варианта для частного инвестора до нишевых. Универсального «лучшего» способа нет, выбор зависит от вашего статуса (квал или нет), суммы и готовности возиться с пополнением счёта.

1. Зарубежный брокер в дружественной юрисдикции

Это основной маршрут для большинства. Брокер зарегистрирован в стране, которая не присоединилась к санкциям, обслуживает резидентов РФ и принимает рубли, а доступ при этом даёт к биржам США, Европы и Азии. Чаще всего в этом сегменте называют кипрский Just2Trade и казахстанский Freedom Finance Global.

Just2Trade работает под лицензией кипрской компании Lime Trading (CY) Ltd, регулируемой CySEC (лицензия №281/15, действует с сентября 2015 года), и входит в Фонд компенсации инвесторов Кипра. Минимальный депозит на мультирыночном счёте MT5 Global от 100 долларов. Через него открывается доступ примерно к 20 биржам и более чем 30 000 инструментов.

Комиссия за сделки с американскими акциями стартует примерно от 0,012 доллара за акцию и зависит от типа счёта и оборота — точные тарифы публикуются в разделе тарифов на сайте брокера. Пополнить счёт можно картой, банковским переводом или криптовалютой. Одну важную деталь держите в уме сразу: брокеры такого типа обычно проверяют происхождение средств не на входе, а в момент вывода прибыли, поэтому документы о происхождении денег стоит сохранять с первого пополнения.

Казахстанский Freedom Finance Global регулируется AFSA в Международном финансовом центре «Астана» и работает через платформу Tradernet. Минимального депозита у него нет. Но есть барьер, о котором редко пишут: для полноценного открытия счёта в казахстанской юрисдикции нужен местный ИИН (индивидуальный идентификационный номер), а с февраля 2024 года его выдают только при личном визите в казахстанский ЦОН с загранпаспортом. Удалённо ИИН больше не получить. Это не блокирует доступ, но превращает «открытие за пять минут из дома» в поездку.

2. Фьючерсы на иностранные индексы: легальный прокси для неквала

Тем, у кого нет статуса квалифицированного инвестора, остаётся обходной, но абсолютно легальный путь — расчётные фьючерсы на иностранные индексы прямо на Московской бирже. С мая 2021 года на срочном рынке торгуется контракт SPYF на индекс S&P 500. Он номинирован в долларах, но торги и расчёты идут в рублях.

Помимо него на срочном рынке есть и другие фьючерсы с экспозицией на американский рынок, и они доступны неквалифицированным инвесторам, но с одной обязательной формальностью. Прежде чем допустить неквала к производным инструментам, брокер обязан провести тестирование на знание рисков (требование ЦБ). Без сданного теста доступ к фьючерсам не откроют, купить SPYF «сразу после регистрации» не получится.

Важно понимать и то, чем вы при этом владеете. Фьючерс — это срочный контракт, производный инструмент, а не сама акция, дивидендов он не приносит. У него есть дата экспирации (контракт нужно периодически «перекладывать» в следующую серию) и встроенное плечо, повышающее риск. Это способ получить экспозицию на американский рынок, не покупая иностранные акции напрямую, но именно экспозицию, а не долю в компании.

3. Статус квалифицированного инвестора и внебиржа

Четвёртый маршрут открывается тем, кто получил статус квалифицированного инвестора. Квалу доступны иностранные ценные бумаги через российских брокеров на внебиржевом рынке (OTC). Сделки заключаются вне биржевого стакана, напрямую через брокера. Плюс в том, что счёт остаётся в российской инфраструктуре, а брокер выступает налоговым агентом.

Минус — высокий порог входа (имущественный критерий 24 млн рублей с 2026 года) и тот же инфраструктурный риск, что бумаги снова могут оказаться в заблокированной цепочке хранения. Этот путь имеет смысл для крупного капитала, а не для старта с условными 100–200 тысячами рублей.

Чтобы выбрать между четырьмя группами, сведём их в таблицу по ключевым параметрам.

| Способ | Порог входа | Рынки | Рублёвое пополнение | Налоговый агент | Главный риск |

|---|---|---|---|---|---|

| Брокер дружественной юрисдикции (J2T, Freedom) | от $100 / без минимума | США, Европа, Азия | Да (карта, перевод, USDT) | Нет — декларируете сами | Смена политики брокера, санкции |

| Глобальный брокер (Interactive Brokers) | без минимума, нужен зарубежный статус | Весь мир (с ограничениями для РФ) | Нет | Нет — декларируете сами | Блокировка счёта, сложное пополнение |

| Фьючерсы на индексы США на Мосбирже | цена 1 контракта | Индексы США (через ETF-прокси) | Да (рубли) | Да (российский брокер) | Это не акции: экспирация, плечо |

| Квал + внебиржа через российского брокера | капитал/доход для статуса квала | Иностранные бумаги (OTC) | Да | Да (российский брокер) | Порог 24 млн ₽, инфраструктурный риск |

Для большинства частных инвесторов с суммой до нескольких миллионов рублей реальный выбор сводится к первой строке — брокеру в дружественной юрисдикции. Пошаговую инструкцию по открытию счёта и первой покупке мы разбираем отдельно в материале «Как купить иностранные акции», а здесь дальше посмотрим, в какой форме эти акции вообще можно держать.

Как держать иностранные акции: напрямую, расписки, фонды

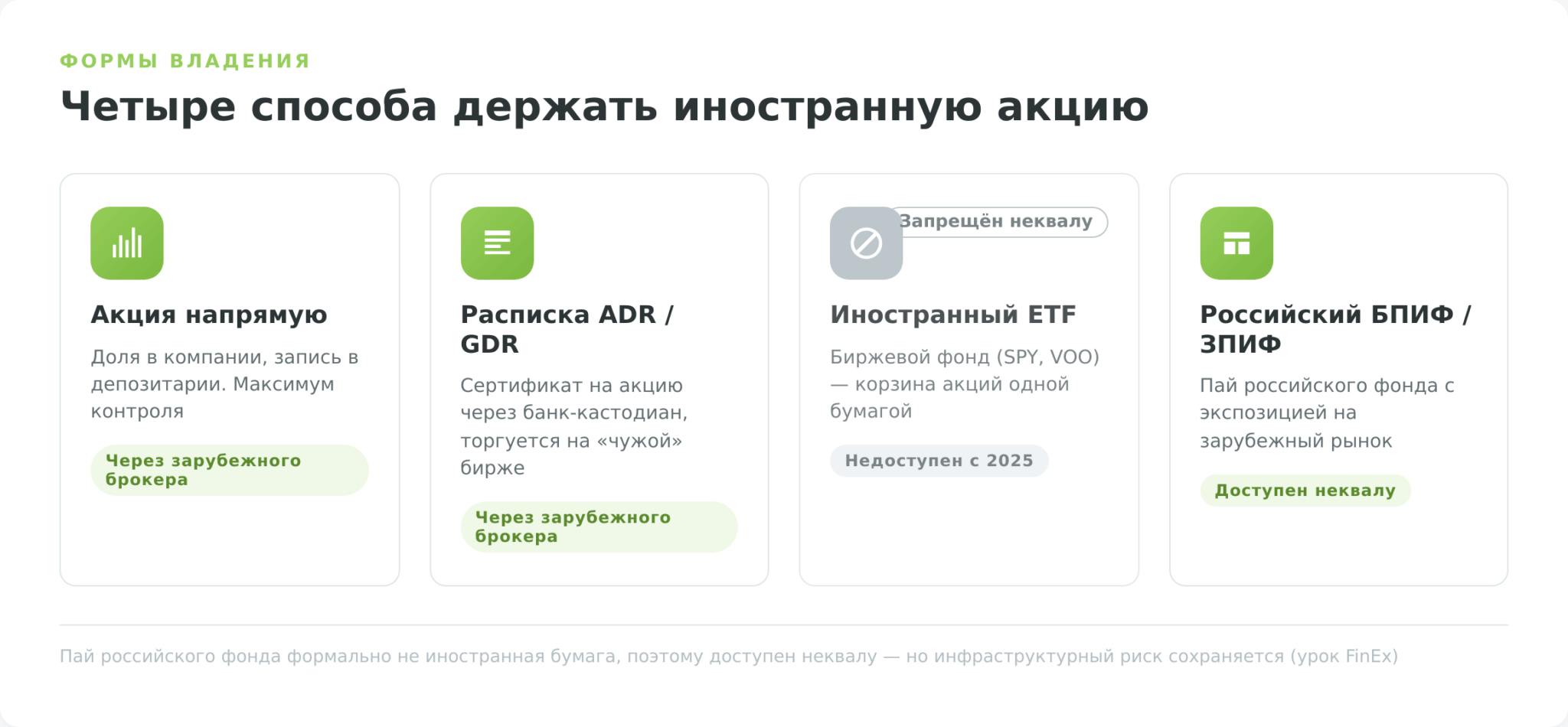

Одну и ту же долю в Apple можно держать в нескольких формах, и для резидента РФ форма теперь значит больше, чем до 2022 года. От неё зависит и сама доступность бумаги, и инфраструктурный риск. Разберём четыре основных варианта от самого прямого к самому опосредованному.

- Прямая покупка акции — это собственно доля в компании, право на которую фиксируется записью в депозитарии. Вариант даёт максимум контроля: вы сами собираете портфель нужной структуры, голосуете на собраниях акционеров, получаете дивиденды напрямую. Платой за гибкость становятся комиссия за каждую сделку и необходимость самому отбирать бумаги — на тысячах доступных имён без методики легко растеряться. Для резидента РФ прямая покупка иностранных акций реальна только через зарубежного брокера из разобранного выше списка.

- Депозитарная расписка — обёртка, позволяющая торговать акцией иностранной компании на «чужой» бирже. Банк-кастодиан выкупает акции на домашнем рынке эмитента и выпускает на них сертификаты: американские ADR торгуются на биржах США, глобальные GDR — в Европе. Механика подробно разобрана в материале «Депозитарные расписки»; для нашей темы важно, что это ещё один способ держать иностранные бумаги, и доступен он резиденту РФ опять-таки через зарубежного брокера.

- Биржевой фонд (ETF) решает задачу диверсификации одной покупкой. Купив один пай фонда на индекс S&P 500, инвестор получает экспозицию сразу на 500 компаний — вручную такой портфель собирать пришлось бы сотнями сделок. Подробнее механизм описан в статье «ETF простыми словами». Но здесь резидента РФ ждёт развилка. Классические иностранные ETF вроде SPY или VOO неквалифицированному инвестору с 2025 года недоступны — это те самые бумаги эмитентов вне ЕАЭС, что попали под запрет. Обойти ограничение позволяют российские биржевые и закрытые фонды с экспозицией на зарубежные рынки: например, «Первая — Фонд Американские акции» формально является паем российского фонда, а не иностранной ценной бумагой, поэтому доступен неквалу.

- Закрытые фонды стоят особняком. Зарубежные mutual funds и CEF покупаются через того же иностранного брокера и подойдут тем, кто хочет активного управления, а не слежения за индексом. Российские ЗПИФ на дружественные рынки, например, на акции Индии или Китая, дают неквалу опосредованный доступ к этим экономикам через привычную российскую инфраструктуру, но с поправкой на тот же инфраструктурный риск и меньшую ликвидность паёв.

| Форма владения | Что это | Доступ неквалу РФ в 2026 | Особенность |

|---|---|---|---|

| Прямая покупка акции | Доля в компании, запись в депозитарии | Через зарубежного брокера | Максимум контроля, нужен отбор бумаг |

| Депозитарная расписка (ADR/GDR) | Сертификат на акцию через банк-кастодиан | Через зарубежного брокера | Доступ к компании на «чужой» бирже |

| Иностранный ETF (SPY, VOO) | Биржевой фонд, корзина акций | Запрещён неквалу | Диверсификация одной бумагой |

| Российский БПИФ/ЗПИФ на иностранное | Пай российского фонда с экспозицией | Доступен (пай — российская бумага) | Удобно, но остаётся инфраструктурный риск |

Какую форму выбрать зависит от статуса и аппетита к самостоятельной работе. Квалифицированному инвестору с зарубежным счётом открыты все варианты; неквалу остаются российские фонды на иностранное и фьючерсы-прокси из прошлого раздела. Дальше посмотрим, во сколько всё это обходится и как завести деньги на счёт.

Сколько стоит инвестировать в иностранные акции и как пополнить счёт

Стоимость входа складывается не из одной комиссии, а из нескольких слоёв, и для резидента РФ самый весомый из них не брокерский сбор, а конвертация рублей в валюту. Я свёл основные издержки в одну таблицу, чтобы было видно, на что реально уходят деньги.

| Статья издержек | Ориентир | Комментарий |

|---|---|---|

| Минимальный депозит | от $0 до $100 | Freedom Finance — без минимума, Just2Trade — от $100 |

| Комиссия за сделку (акции США) | от $0,012 за акцию, минимум ~$2,75 за ордер | Зависит от типа счёта и оборота |

| Пополнение через USDT-мост | около 1% плюс спред P2P | Самый ходовой способ завести рубли |

| Конвертация ₽ → $ | спред биржи или обменника | Внутри брокера или на криптобирже |

| Плата за неактивность | есть у части брокеров | Уточнять в тарифах конкретной компании |

Сама брокерская комиссия по меркам рынка невелика. При ставке от 0,012 доллара за акцию покупка десятка бумаг обойдётся в несколько долларов. Куда заметнее издержки на этапе ввода денег.

С пополнением и есть главная практическая морока. Прямой банковский перевод из России за рубеж работает не всегда. Большинство крупных банков отключены от SWIFT, и платёж может зависнуть. Поэтому самым ходовым маршрутом стал криптовалютный мост через стейблкоин USDT. Выглядит он так:

- Купить USDT за рубли на P2P-площадке криптобиржи, которая ещё работает с россиянами (Bybit, OKX и другие; на Binance рублёвый P2P закрыт ещё в январе 2024 года).

- Перевести USDT на счёт брокера или промежуточный кошелёк.

- Конвертировать USDT в доллары внутри брокерского счёта.

- Купить иностранные акции.

Теперь об обязанностях перед государством. Открыв счёт у иностранного брокера, резидент РФ по федеральному закону № 173-ФЗ обязан уведомить налоговую в течение одного месяца . Дальше ежегодный отчёт о движении денежных средств (ОДДС), который подаётся до 1 июня следующего года.

На практике это значит, что по счёту в Казахстане (страна ЕАЭС) при скромных суммах отчёт можно не подавать, а по кипрскому счёту Just2Trade придётся в любом случае: автообмен ЕС с Россией не работает (Forbes). Штраф за несданный ОДДС невелик от 2 000 до 3 000 рублей впервые и 20 000 при повторе.

Налоги инвестора в иностранные акции в 2026 году

Главное отличие от привычной торговли через российского брокера вы уже знаете из прошлого раздела: зарубежный брокер не удерживает за вас налог. Считать базу, заполнять декларацию и платить НДФЛ придётся самому, и здесь важно не запутаться, потому что доход от иностранных акций бывает двух видов — прирост от продажи и дивиденды, — и облагаются они по разным правилам.

Налог с продажи: ставка и коварная валютная переоценка

Доход от продажи иностранных акций облагается НДФЛ по двухступенчатой шкале: 13% с суммы до 2,4 млн рублей за год и 15% с превышения. Это отдельная налоговая база (пункт 6 статьи 210 и пункт 1.1 статьи 224 НК РФ), которая не суммируется с зарплатой, — то есть инвестиционный доход не «толкает» вашу зарплату в более высокую ступень и наоборот. Порог именно 2,4 млн, а не устаревшие 5 млн, которые до сих пор кочуют по старым статьям.

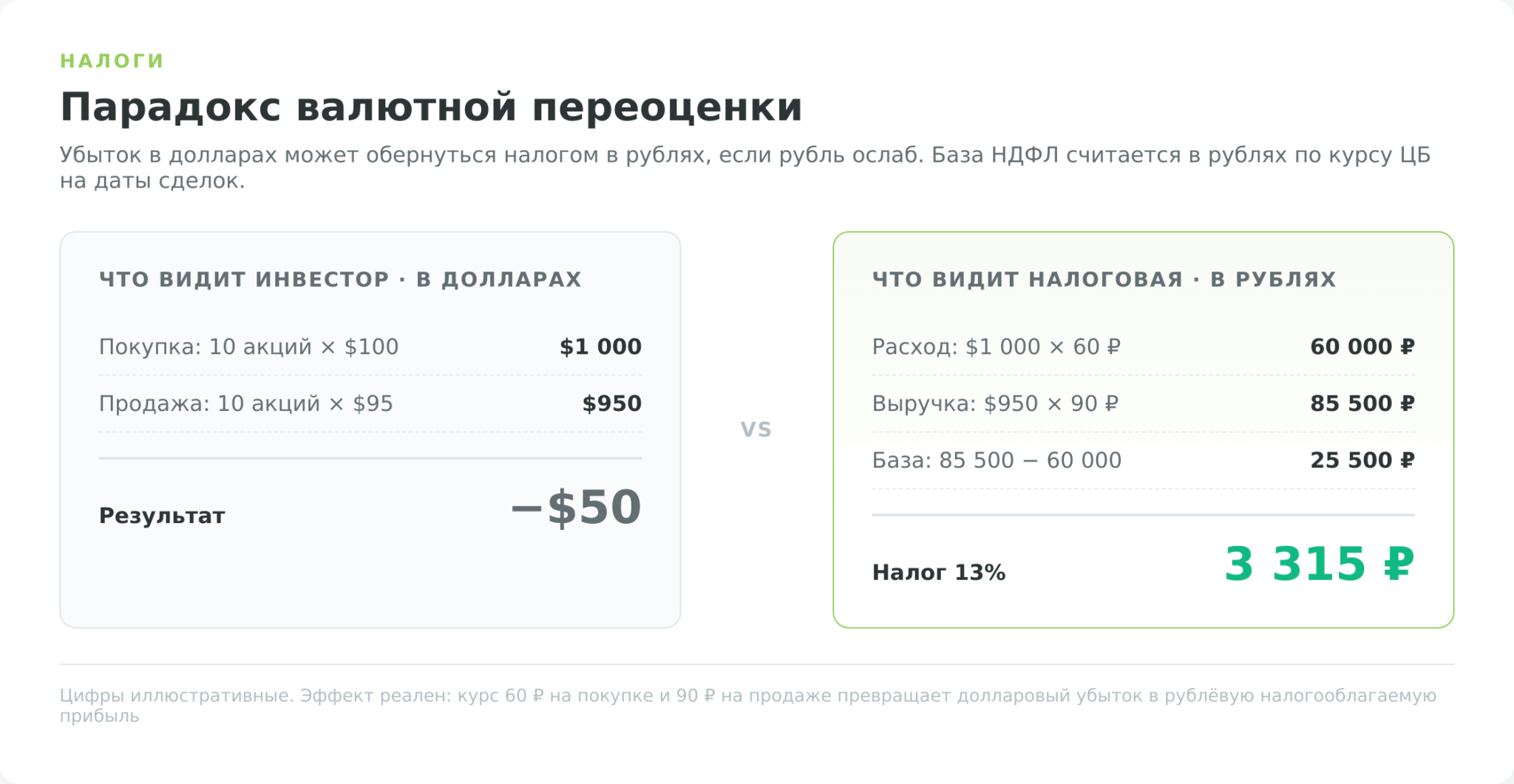

А вот дальше начинается то, о чём забывают многие новички. Налоговая база считается в рублях, даже если вы купили и продали акцию в долларах. Цена покупки пересчитывается в рубли по курсу ЦБ на дату покупки, цена продажи — по курсу на дату продажи, а бумаги списываются методом FIFO (Forbes). Из-за этого возникает валютная переоценка, и она способна создать налог буквально из воздуха. Покажу на цифрах.

Допустим, инвестор купил 10 акций по 100 долларов, когда доллар стоил 60 рублей: расход — 60 000 рублей. Через два года он продал их по 95 долларов — в долларах это убыток в 50 долларов. Но курс к тому моменту вырос до 90 рублей, и выручка в рублях составила 85 500 рублей. Налоговая база — 85 500 минус 60 000 = 25 500 рублей прибыли, с которой нужно заплатить 13%, то есть 3 315 рублей. Инвестор потерял деньги в долларах, но остался должен государству, потому что рубль ослаб. Работает это и в обратную сторону: при укреплении рубля валютная переоценка, наоборот, уменьшает налог или даже превращает долларовую прибыль в рублёвый убыток. Цифры здесь взяты для наглядности механики — но сам эффект абсолютно реален, и его обязательно нужно закладывать в расчёт.

Дивиденды иностранных акций: почему с США выходит 30%

С дивидендами ситуация после 2023 года заметно ужесточилась. До приостановки налогового соглашения российский инвестор, подписав у брокера форму W-8BEN, платил с дивидендов американских компаний 10% в США и доплачивал 3% в России. Указ Президента № 585 от 8 августа 2023 года приостановил статью 10 договора об избежании двойного налогообложения с США, и пониженная ставка 10% перестала действовать — теперь США удерживают с дивидендов нерезидента стандартные 30% (Т-Банк). Форма W-8BEN больше не снижает эту ставку.

Что с зачётом этих 30% в России — вопрос, по которому стоит быть точным. Статья 10 соглашения приостановлена, но статья 22 об устранении двойного налогообложения формально продолжает действовать, а статья 232 НК РФ позволяет зачесть уплаченный за рубежом налог при наличии договора. Глава ФНС публично подтвердил, что налог по дивидендам из США и ЕС инвесторам зачтут (РБК). На практике это означает следующее: поскольку в США удержали 30%, а российская ставка — 13–15%, зачёт полностью перекрывает российский налог, доплачивать в бюджет РФ не нужно, но и вернуть «лишние» проценты тоже нельзя — эффективная нагрузка по дивидендам США получается около 30%. Чтобы этот зачёт оформить, понадобится документ об удержании — форма 1042-S или налоговый отчёт брокера, а инспекция может потребовать его заверенный перевод на русский; без подтверждающего документа зачёт не примут, и тогда придётся доплатить российские 13–15% сверху. Юридически конструкция держится на действии 22-й статьи при приостановленной 10-й и на позиции налогового ведомства, а не на однозначной норме, поэтому статус зачёта разумно перепроверять на момент подачи декларации. Для дивидендов из стран, где соглашение с Россией действует и ставка у источника не ниже 13%, доплаты в РФ обычно не возникает, но декларировать доход всё равно нужно.

Льготы: что работает, а что нет

Здесь придётся разочаровать. Льгота долгосрочного владения (ЛДВ), которая освобождает от налога прибыль по бумагам в собственности более трёх лет в пределах 3 млн рублей за год владения, с 2025 года распространяется только на ценные бумаги эмитентов из России и стран ЕАЭС (БКС Экспресс). К акциям США, Европы или Японии она больше не применяется. ИИС-3 с его вычетами тоже мимо: счёт открывается у российского брокера, а иностранные акции вы держите у зарубежного, и совместить одно с другим не выйдет — ИИС-3 пригодится для российской части портфеля, но не для зарубежной. Из работающих инструментов остаётся сальдирование: убыток по одним бумагам уменьшает налог по прибыли от других внутри года, а неиспользованный убыток можно переносить на будущие периоды до десяти лет.

Сроки и форма

Сроки лучше держать в календаре. Об открытии счёта у иностранного брокера налоговую уведомляют в течение месяца, а по итогам года подают декларацию 3-НДФЛ — не позднее 30 апреля следующего года; за 2025 год это 30 апреля 2026-го, а сам налог нужно уплатить до 15 июля 2026 года (РБК Инвестиции). За 2025 год декларацию подают уже по новой форме из приказа ФНС от 20 октября 2025 года. В декларации отражают и дивиденды иностранных компаний, и доход от продажи бумаг, и вообще любые доходы, поступившие на счёт зарубежного брокера. Отдельно учтите трудоёмкость: брокер не считает за вас рублёвую базу с переоценкой, и при активной торговле пересчёт каждой сделки по курсу ЦБ методом FIFO придётся вести самому — на больших объёмах это повод обратиться к налоговому консультанту или специализированному сервису. Сведём ставки в таблицу.

| Вид дохода | Ставка | Кто декларирует | Особенность |

|---|---|---|---|

| Прирост от продажи акций | 13% / 15% (порог 2,4 млн ₽/год) | Инвестор сам (3-НДФЛ) | База в рублях, валютная переоценка, FIFO |

| Дивиденды компаний США | 30% удержано в США, зачёт в РФ | Инвестор сам | Эффективно ≈30%, доплаты в РФ нет |

| Дивиденды других стран | ставка у источника + до 13–15% в РФ | Инвестор сам | Зависит от действия и статуса СИДН |

Риски инвестора в иностранные акции и как ими управлять

Риски здесь распадаются на две неравные группы. Первая знакома любому, кто покупает акции, — рынок и валюта. Вторая специфична именно для резидента РФ после 2022 года, и как раз о ней чаще всего забывают, увлёкшись выбором бумаг. Начну со второй, потому что она новее и бьёт больнее.

Инфраструктурный риск — это вероятность, что ваши бумаги застрянут в заблокированной цепочке хранения, как это случилось с активами в НРД и с паями FinEx. Вы остаётесь формальным владельцем, но не можете ни продать акции, ни получить по ним дивиденды. Снизить его помогает выбор дружественной юрисдикции хранения: когда брокер и депозитарий находятся в стране, не присоединившейся к санкциям, цепочка не упирается в Euroclear или Clearstream. Прямое владение акцией обычно прозрачнее с точки зрения хранения, чем пай фонда, у которого своя многоступенчатая инфраструктура. Для крупного капитала имеет смысл и диверсификация мест хранения — не держать всё через одного контрагента.

Санкционный риск — это риск, что брокер ограничит или заморозит счёт именно потому, что вы резидент РФ. Так в 2022 году поступил ряд глобальных площадок, а СПб Биржа сама попала под удар. Управляется он тем же выбором дружественной юрисдикции плюс простым правилом не держать весь капитал у одного брокера и периодически выводить часть прибыли — деньги, которые уже вернулись на ваш счёт в России, заморозить за рубежом невозможно. Кстати, именно вывод, а не ввод, на практике оказывается самым узким местом: завести деньги к брокеру обычно проще, чем вытащить прибыль обратно, когда срабатывает комплаенс-проверка происхождения средств.

Регуляторный риск — это меняющиеся правила игры. За три года неквалам закрыли доступ к иностранным бумагам, а имущественный порог квалифицированного инвестора прошёл путь от 6 до 24 млн рублей. Стратегия, построенная на одной конкретной лазейке, рискует осыпаться при следующем указании регулятора. Защита здесь не финансовая, а поведенческая: следить за изменениями и не завязывать весь план на единственном канале доступа. Сюда же примыкает и риск самого крипто-моста: банковские блокировки по 115-ФЗ и заморозка средств при выводе — вполне реальная статья потерь для того, кто заводит деньги через P2P неаккуратно.

Валютный риск вы уже отчасти видели в разделе про налоги, и он работает в обе стороны. Ослабление рубля поднимает рублёвую стоимость иностранных акций, но одновременно создаёт налог от валютной переоценки; укрепление рубля действует наоборот. Для инвестора с рублёвыми доходами и горизонтом от пяти лет валютная часть портфеля скорее защищает сбережения от девальвации. Для того, кто планирует продать бумаги через год и потратить деньги в рублях, тот же курс может сыграть против — и тогда долю валютных активов разумнее держать умеренной.

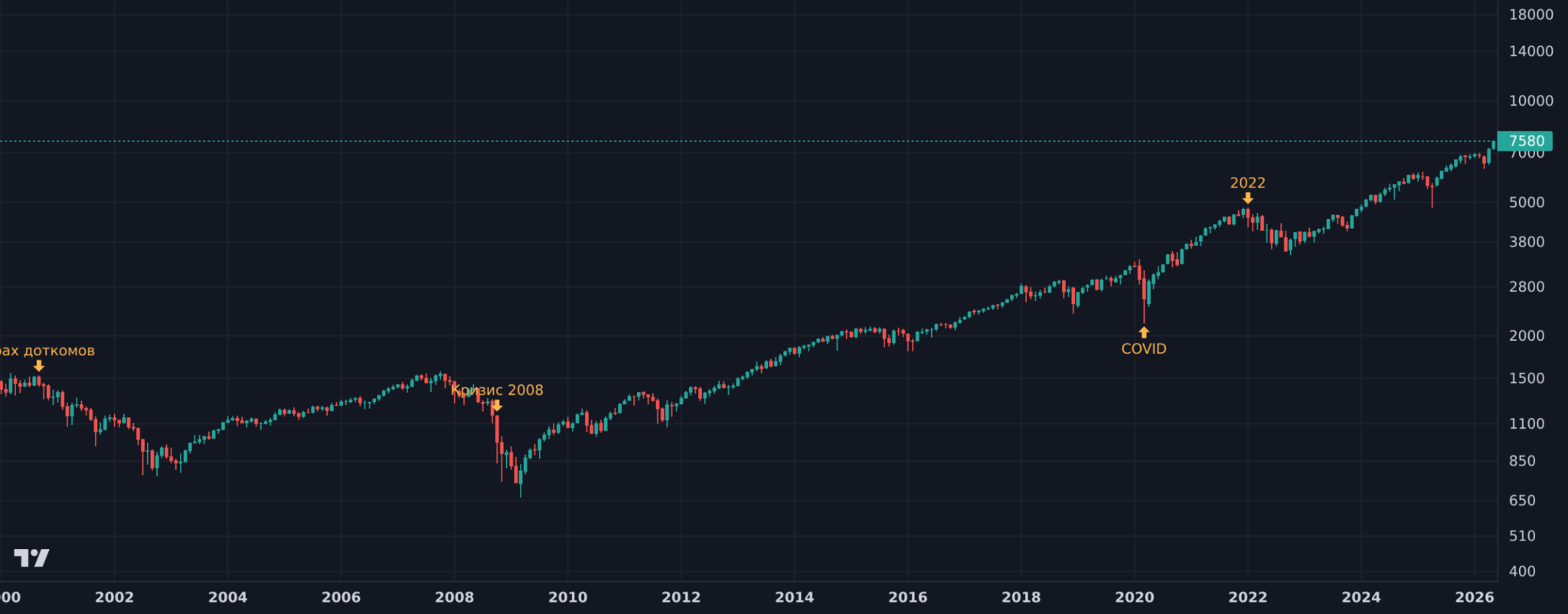

Рыночный риск — самый банальный и при этом самый недооценённый: акции падают, иногда глубоко. По историческим данным, индекс S&P 500 с 1929 года пережил 13 медвежьих рынков — в среднем примерно раз в семь лет, — а средняя просадка от пика до дна по разным подсчётам составляла около трети стоимости (Simian). Восстановление к прежнему максимуму занимает время и зависит от глубины падения — от года при умеренных коррекциях до нескольких лет после тяжёлых обвалов. Отсюда не следует призыв «не паниковать» — следует трезвый вывод: деньги, которые могут понадобиться в ближайшие два-три года, в акциях держать не стоит, потому что вы рискуете попасть на дно цикла именно в момент, когда они срочно нужны. Диверсификация по странам и секторам и регулярные покупки вместо попыток угадать дно — то, что реально сглаживает эту кривую. Детальнее рыночные сценарии мы разбираем в материале «Риски S&P 500 в 2026 году».

| Риск | В чём суть | Как снизить |

|---|---|---|

| Инфраструктурный | Бумаги застревают в заблокированной цепочке хранения | Дружественная юрисдикция, прямое владение, диверсификация хранения |

| Санкционный | Брокер ограничит или заморозит счёт резидента РФ | Дружественная юрисдикция, не всё у одного брокера, вывод части прибыли |

| Регуляторный | Правила доступа и налогов меняются | Не строить стратегию на одной лазейке, следить за изменениями |

| Валютный | Курс рубля двусторонне влияет на стоимость и налог | Долю валюты подбирать под горизонт и профиль |

| Рыночный | Просадки рынка на десятки процентов | Длинный горизонт, диверсификация, регулярные покупки |

Перечитывая этот список, легко решить, что иностранные акции — сплошная головная боль. Это не так: каждый из рисков управляем, а плата за их игнорирование — единственное, что действительно опасно. Сколько именно стоит держать в зарубежных бумагах и чего реально ждать от них по доходности — в следующем разделе.

Какую долю иностранных акций держать в портфеле и чего ждать от доходности

Универсальной правильной доли не существует — она зависит от вашего горизонта, отношения к риску и того, в какой валюте вы тратите деньги. Но отталкиваться можно от устоявшихся моделей распределения активов, поправив их на российские реалии. В глобальной практике ориентиром служат рекомендации Vanguard и сообщества Bogleheads: держать в международных акциях 20–40% акционной части портфеля, потому что меньшая доля почти не даёт эффекта диверсификации (Bogleheads). Для инвестора из США «международное» — это всё, что вне Америки. Для резидента РФ логика зеркальная: иностранные акции добавляют к рублёвому портфелю и страновую диверсификацию, и защиту от ослабления рубля, поэтому их доля у нас обычно выше, чем 20% «домашнего» ориентира западных моделей.

Прежде чем смотреть на таблицу, оговорю поправки, которые отличают российский портфель от учебного. Классические иностранные ETF неквалу недоступны, поэтому зарубежную долю собирают либо через российские БПИФ и ЗПИФ на иностранные активы, либо напрямую через брокера дружественной юрисдикции. Вместо прямых евробондов валютную защиту удобнее брать через замещающие облигации — они номинированы в валюте, но торгуются и хранятся в российской инфраструктуре, без инфраструктурного риска зарубежной цепочки. Российскую часть портфеля имеет смысл держать на ИИС-3 ради налоговых вычетов. И ещё одно: из-за инфраструктурного риска не стоит заводить всю иностранную долю через одного контрагента.

| Класс актива | Консервативный | Умеренный | Агрессивный |

|---|---|---|---|

| Иностранные акции | 15% | 30% | 45% |

| Российские акции | 15% | 20% | 30% |

| Облигации РФ и замещающие | 50% | 35% | 15% |

| Золото и защитные активы | 10% | 10% | 5% |

| Денежная подушка | 10% | 5% | 5% |

| Ожидаемая доходность (ориентир, номинал)* | 6–9% | 9–12% | 11–15% |

| Историческая макс. просадка портфеля | ~15% | ~30% | ~45% |

* Ориентир на основе долгосрочной доходности классов активов, не гарантия. Фактический результат зависит от фазы цикла и курса рубля. Доли показаны в процентах — механика одинакова при любой сумме портфеля.

Конкретные цифры в таблице — это каркас, а не предписание: консервативному профилю с горизонтом два-три года ближе верхние строки с облигациями, агрессивному с горизонтом 10+ лет — нижние с акциями. Где взять реалистичные ожидания по доходности самой акционной части — отдельный важный вопрос, и здесь лучше опираться на длинную историю, а не на доходность последнего удачного года.

По данным Асвата Дамодарана (база NYU Stern, 1928–2024), индекс S&P 500 с реинвестированием дивидендов принёс в среднем около 10,2% годовых в номинале и порядка 7% годовых в реальном выражении, после поправки на инфляцию. Но это среднее за почти столетие, и оно скрывает разброс: примерно каждый четвёртый год индекс закрывался в минусе, худший год (1931-й) дал −43,8%, лучший (1954-й) +52,6%. На горизонте 5–10 лет результат может заметно отклониться от среднего в любую сторону — закладывать «гарантированные 10% в год» было бы ошибкой.

Отсюда же вытекает практический вывод о том, как эту доходность не растерять. Исследование J.P. Morgan на данных за двадцать лет (по состоянию на 2024 год) показывает: инвестор, вложивший в S&P 500 и пропустивший всего 10 лучших торговых дней за этот период, снизил годовую доходность с 10,5% до 6,2%, а пропустив 20 лучших дней — до 3,6% (J.P. Morgan Asset Management). Подвох в том, что лучшие дни рынка кучкуются рядом с худшими — семь из десяти лучших дней за 20 лет случились в пределах двух недель от десяти худших. Тот, кто в панике вышел на просадке, почти неизбежно пропускает и стремительный отскок. Доходность в акциях создаёт время, проведённое в рынке, а не угадывание дна, — и именно поэтому регулярные покупки и индексный подход исторически переигрывают попытки тайминга.

Всё сказанное — иллюстрация механики и ориентиры на исторических данных, а не персональная инвестиционная рекомендация. Реальный результат зависит от того, в какой фазе цикла вы собираете портфель, как поведёт себя рубль и насколько дисциплинированно вы будете придерживаться плана. Свериться со своей терпимостью к риску стоит до первой покупки, а не на дне ближайшей просадки.

Коротко о главном

Инвестиции в иностранные акции для резидента РФ в 2026 году — уже не пара кликов в приложении, как четыре года назад, а маршрут с несколькими развилками. Прямой путь через российскую инфраструктуру для массового инвестора закрыт: СПб Биржа под санкциями, неквалам зарубежные бумаги недоступны, а планка квалифицированного инвестора поднята до 24 млн рублей. Но рабочие способы остались — прежде всего брокер в дружественной юрисдикции с рублёвым пополнением через крипто-мост. Два момента отличают грамотного инвестора от наивного: понимание инфраструктурного риска (где и через какую цепочку хранятся ваши бумаги) и готовность самому считать налоги, потому что зарубежный брокер за вас этого не сделает. Если эти две вещи держать в голове, зарубежные акции остаются тем, чем и были, — инструментом диверсификации, который российскому портфелю объективно нужен.

В материале есть партнёрские ссылки. Это не влияет на содержание и оценки.