Большинство новичков уверены, что заработать на бирже значит угадать «правильные» акции, купить будущий Сбер или будущий Nvidia до того, как он вырастет. Реальность скучнее и приятнее одновременно. На длинной дистанции выбрать отдельные бумаги, которые обгонят рынок, не получается даже у профессионалов с аналитическими отделами, а индекс, то есть «весь рынок целиком», обыгрывает их год за годом.

Индексное инвестирование ставит не на отдельную компанию, а на экономику целиком, и делает это с минимальными издержками. Ниже разберём, какую доходность оно реально приносит (с цифрами по S&P 500 и индексу Мосбиржи), в чём его преимущества, какие фонды доступны российскому инвестору в 2026 году после санкционных ограничений, как использовать налоговые льготы ИИС-3 и какие риски остаются даже у самой пассивной стратегии.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое индексное инвестирование простыми словами

Любой биржевой индекс работает как измерительный прибор. Индекс Мосбиржи (IMOEX) показывает, как в среднем меняется стоимость крупнейших российских компаний, а S&P 500 отражает динамику пятисот крупнейших компаний США. Сам по себе индекс купить нельзя. Это число, термометр рынка, а не товар. Но можно купить фонд, который держит у себя ровно те же акции и в тех же пропорциях, что и индекс. Тогда стоимость вашего вложения будет двигаться синхронно с «термометром».

В этом и состоит индексное инвестирование. Вместо того чтобы вручную отбирать и оценивать десятки компаний, инвестор покупает одну бумагу фонда, за которой стоит вся корзина индекса.

Аналогия простая. Можно собирать овощи на рынке поштучно, выбирая каждый помидор и сравнивая цены у разных продавцов. А можно взять готовый набор для борща, где всё уже подобрано в нужной пропорции. Индексный фонд и есть такой «готовый набор» для портфеля, за одну акцию вы получаете доли в сотнях бизнесов сразу.

Технически это делается через биржевые фонды, ETF за рубежом и БПИФ (биржевые паевые инвестиционные фонды) в России. Провайдер фонда покупает акции компаний из индекса, выпускает собственные паи и торгует ими на бирже как обычными бумагами.

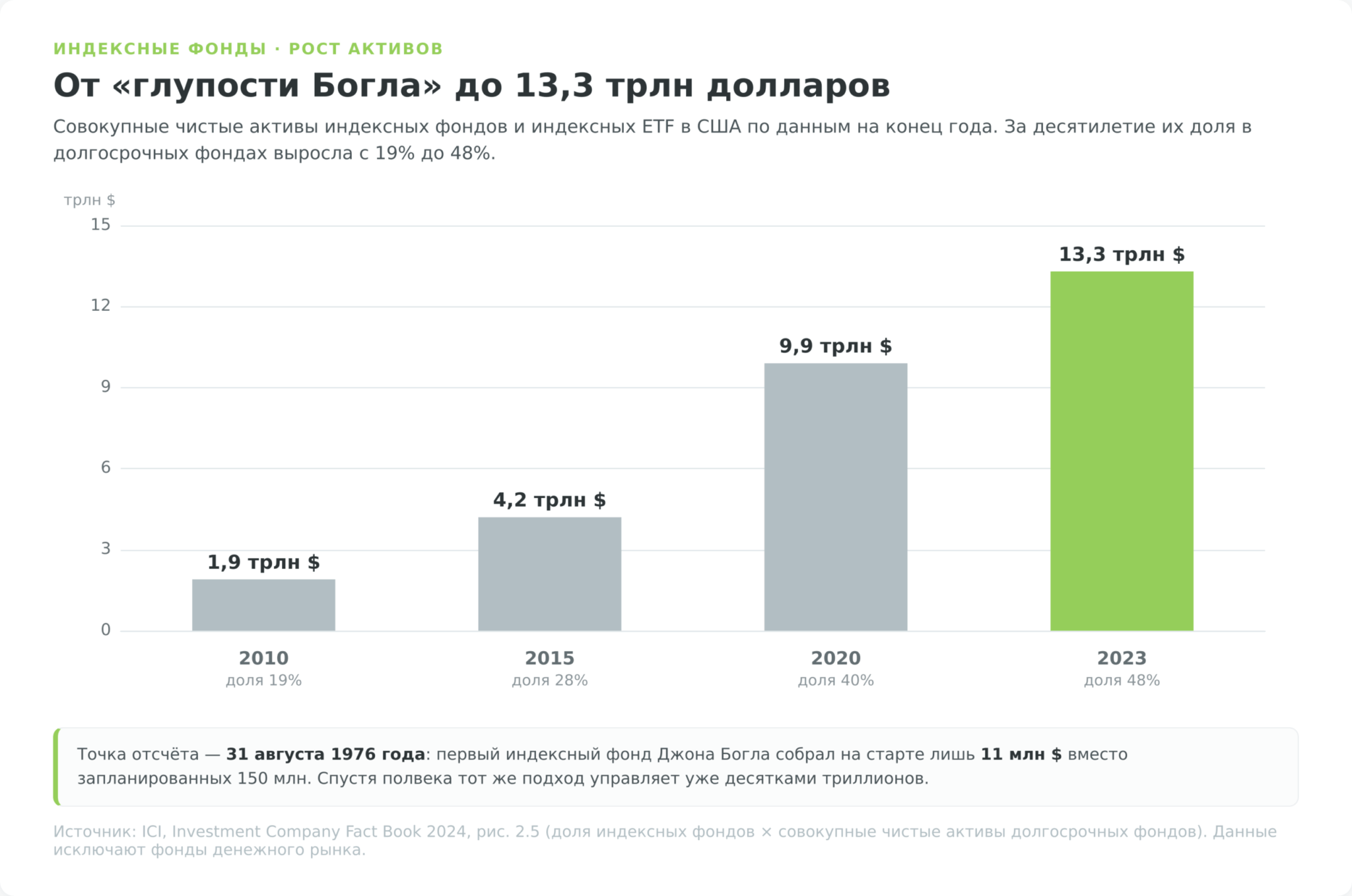

Как «глупость Богла» стала индустрией на триллионы

Идея кажется очевидной только сейчас. Когда Джон Богл запустил первый индексный фонд для частных инвесторов First Index Investment Trust (позже Vanguard 500) 31 августа 1976 года, отрасль встретила её насмешками. Богл рассчитывал собрать на старте 150 млн долларов, а привлёк чуть больше 11 млн. Конкуренты называли затею «глупостью Богла» (Bogle’s Folly).

Зачем платить за фонд, который даже не пытается обогнать рынок, а просто его копирует? Спустя почти полвека на индексные стратегии приходятся десятки триллионов долларов активов по всему миру, а сам подход стал выбором по умолчанию для миллионов людей, от пенсионных фондов до студентов с первым брокерским счётом.

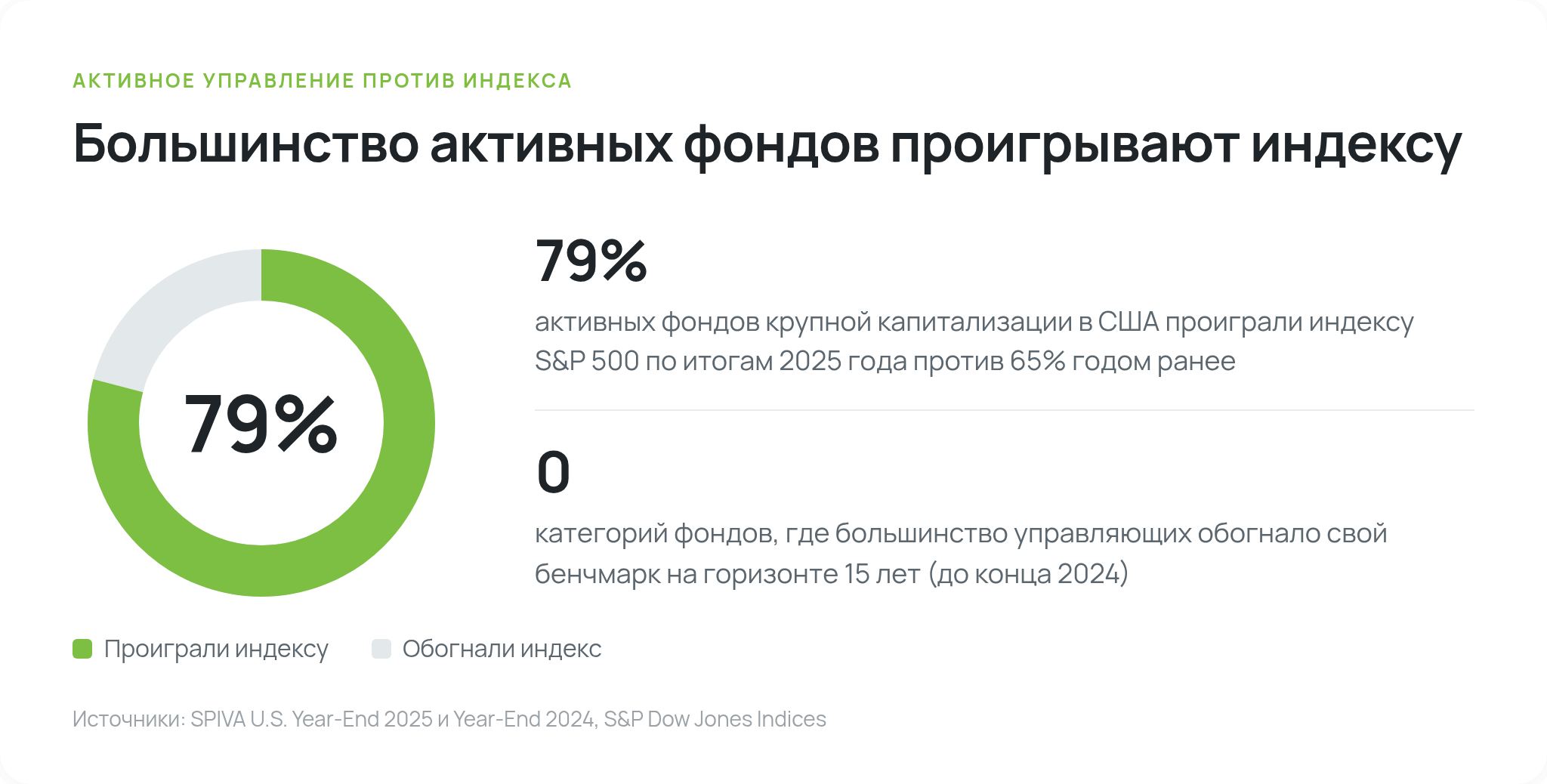

Почему индекс обыгрывает большинство активных управляющих

Это не лозунг, а измеримый факт. Компания S&P Dow Jones Indices с 2002 года ведёт исследование SPIVA, в котором сравнивает результаты активных фондов с их бенчмарками. По итогам 2025 года индексу S&P 500 проиграли 79% активных фондов крупной капитализации в США против 65% годом ранее (SPIVA U.S. Year-End 2025).

Сама S&P называет это четвёртым худшим годом для активных управляющих крупной капитализации за 25 лет истории своих отчётов. И дело не в одном неудачном годе. На горизонте 15 лет, заканчивающемся декабрём 2024-го, не нашлось ни одной категории фондов, где большинство управляющих обогнало бы свой бенчмарк.

Чем длиннее дистанция, тем безнадёжнее статистика для активного управления. Комиссии и налоги на оборот накапливаются, а удачные ставки одних лет компенсируются провалами других.

Причина в самой механике индекса. Провайдер заранее публикует правила по капитализации, ликвидности, доле акций в свободном обращении (free-float) и обороту торгов. Компании, которые перестают им соответствовать, выбывают из корзины при плановой ребалансировке, обычно не чаще четырёх раз в год, а их место занимают бумаги, прошедшие те же формальные фильтры. Это дисциплинированный механизм, но не гарантия качества бизнеса или дальнейшего роста. Вы не обязаны угадывать, какая из акций «выстрелит». Достаточно, чтобы рос рынок в целом.

Индексное инвестирование относят к пассивным стратегиям, в противоположность активным, где управляющий постоянно меняет состав портфеля в попытке переиграть рынок. Это два разных подхода с разной философией риска и издержек. Подробный разбор каждого есть в отдельных материалах про пассивные инвестиции и активные инвестиции.

Какую доходность реально приносит индексное инвестирование

Раз индекс обыгрывает большинство профессионалов, логично спросить, сколько на нём вообще можно заработать. Здесь важно сразу отделить рекламные обещания от исторических фактов, поэтому будем говорить цифрами и со ссылками на первоисточники.

Эталоном, на который ориентируется весь мир, служит американский S&P 500. По данным профессора Асвата Дамодарана (NYU Stern), за период 1928–2024 годов его среднегодовая доходность с реинвестированием дивидендов составила 10,05% в долларах (Damodaran, Historical Returns). Это геометрическая (сложная) доходность, именно она показывает, как рос капитал на дистанции.

Простое арифметическое среднее годовых результатов выше, около 11,8%, но оно завышает реальный итог из-за волатильности и для долгосрочных расчётов не годится. И ещё одна поправка, о которой забывают. Названные 10% посчитаны без учёта инфляции. После вычета американской инфляции (исторически около 3% в год) реальная доходность S&P 500 опускается примерно до 7% годовых. Честным ориентиром для долгосрочного планирования служат именно эти 6–7% реальной доходности, а не «десятки процентов».

Российский рынок измеряют Индексом МосБиржи полной доходности (тикер MCFTR), который учитывает не только рост котировок, но и дивиденды. С момента расчёта в 2004 году по 2025-й он прибавлял в среднем около 12–13% годовых в рублях. Цифра выше американской, но сравнивать их «в лоб» нельзя. Российская инфляция за эти два десятилетия была кратно выше американской, поэтому реальная, очищенная от инфляции доходность нашего рынка оказывается скромнее номинала и в целом сопоставима с мировыми уровнями.

Для рублёвого инвестора с расходами в рублях это нормальный ориентир, но переоценивать «14% годовых» как реальную покупательную способность не стоит.

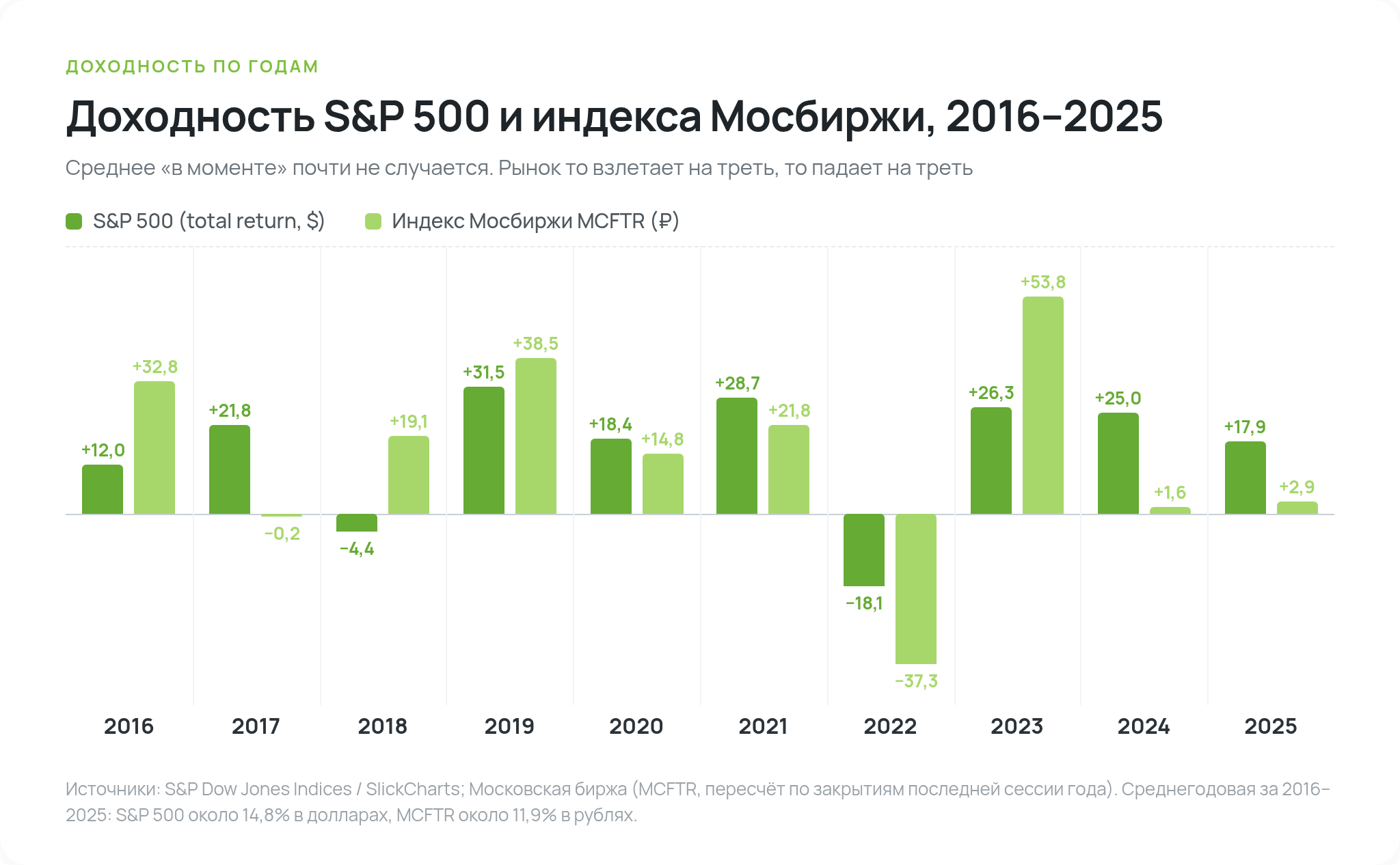

Доходность по годам и почему «средний» год почти не случается

Главная ловушка средней доходности в том, что её почти никогда не бывает «в моменте». Рынок не выдаёт ровно по 10% каждый декабрь. Он то взлетает на треть, то падает на треть. Таблица ниже сопоставляет годовые результаты обоих индексов за последнее десятилетие и наглядно показывает этот разброс.

| Год | S&P 500, total return ($) | Индекс Мосбиржи MCFTR (₽) |

| 2016 | +12,0% | +32,8% |

| 2017 | +21,8% | −0,2% |

| 2018 | −4,4% | +19,1% |

| 2019 | +31,5% | +38,5% |

| 2020 | +18,4% | +14,8% |

| 2021 | +28,7% | +21,8% |

| 2022 | −18,1% | −37,3% |

| 2023 | +26,3% | +53,8% |

| 2024 | +25,0% | +1,6% |

| 2025 | +17,9% | +2,9% |

| Среднегодовая за 2016–2025 | ≈14,8% | ≈11,9% |

Для S&P 500 взят total return с реинвестированием дивидендов (SlickCharts / S&P Dow Jones Indices), для российского рынка полная доходность MCFTR (Московская биржа). S&P 500 в долларах, MCFTR в рублях, поэтому для рублёвого инвестора долларовую доходность нужно дополнительно корректировать на курс USD/RUB. Годовые изменения MCFTR пересчитаны по закрытиям последней торговой сессии каждого года из архива Московской биржи, среднегодовые значения даны как сложный процент за десять лет.

Ни в один из этих лет результат не совпал со «средним». В 2022 году оба рынка глубоко просели, S&P 500 на 18,1%, индекс Мосбиржи на 37,3%, а уже в 2023-м последовал мощный отскок. Чтобы получить ту самую среднюю доходность, инвестор обязан оставаться в рынке и в провальные годы. Тот, кто выходит на дне 2022-го, фиксирует убыток и не участвует в восстановлении 2023-го, а именно отскоки после обвалов дают львиную долю долгосрочного результата.

У российского инвестора последние годы выпадают из этой бодрой логики. После отскока 2023-го Индекс МосБиржи полной доходности прибавил 1,6% за 2024 год и 2,9% за 2025-й, а к 27 июля 2026 года опустился до 6319 пунктов против 7321 на конец декабря, то есть минус 13,7% с начала года (расчёт по закрытиям из архива Московской биржи; на минимуме 24 июля падение доходило до −15,7%, после неожиданного снижения ключевой ставки ЦБ рынок частично отскочил).

Три года подряд рублёвый индекс проигрывает даже банковскому вкладу. Против индексного подхода это не аргумент, зато честная иллюстрация того, как выглядит его слабая фаза и почему горизонт в пять лет для акций считается минимальным, а не комфортным.

Поведенческий разрыв, или почему инвестор получает меньше фонда

Есть неприятный парадокс. Средний инвестор зарабатывает меньше, чем тот самый фонд, в который он вложился. По исследованию Morningstar «Mind the Gap US 2025», за десять лет до конца 2024 года средняя долларовзвешенная доходность инвесторов американских фондов составила 7,0% годовых против 8,2% совокупной доходности самих фондов, то есть разрыв в 1,2 процентного пункта в год, около 15% упущенной доходности.

Разрыв возникает не из-за плохих фондов, а из-за плохого тайминга, когда люди докупают на эйфории после роста и продают в панике на спаде. Чем волатильнее фонд, тем шире этот разрыв.

Обе опорные цифры этого раздела академики оспаривают, и об этом честнее сказать прямо. В 2026 году в Financial Analysts Journal вышла работа с говорящим заголовком «Bad Timing Does Not Cost Investors 15% of Their Funds’ Returns», где авторы показывают, что методика Morningstar завышает цену плохого тайминга.

Досталось и SPIVA. Кремерс, Фалкерсон и Райли пересчитали её с тремя поправками, взвесив фонды по активам, сравнив их с реальными пассивными фондами вместо гипотетических индексов и учтя результаты закрытых фондов до момента ликвидации. Доля активов в отстающих американских фондах акций за 2024 год падает при таком счёте с 79% до 56%. Направление вывода это не переворачивает, средний активный фонд по-прежнему проигрывает пассивному, а средний инвестор отстаёт от своего фонда. Но подавать 15% и 79% как высеченные в камне константы было бы преувеличением.

Для индексного инвестора это и хорошая, и отрезвляющая новость. Хорошая потому, что широкий индексный фонд с равномерными покупками минимизирует соблазн «угадывать момент». Отрезвляющая потому, что даже идеальный индексный фонд не спасёт от собственных эмоциональных решений. Историческая доходность индекса достаётся только тому, кто реально продержал бумаги весь период, включая просадки.

Главные преимущества индексного инвестирования

Доходность остаётся лишь одной стороной медали. Не меньшую роль играет то, что индексный подход снимает с инвестора целый список проблем, на которых обычно и спотыкаются новички. Разберём преимущества по порядку, от самых очевидных к менее заметным.

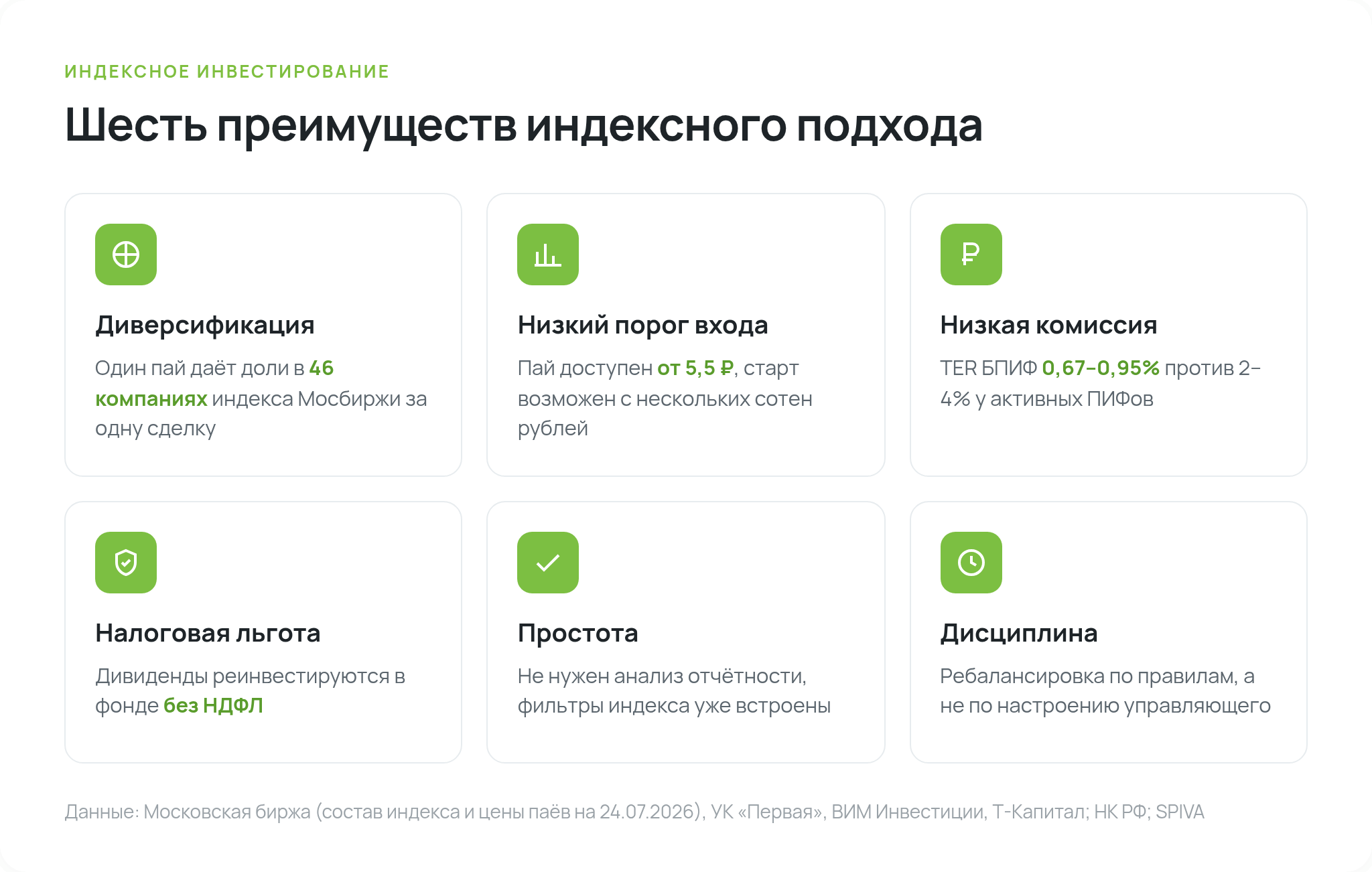

- Мгновенная диверсификация за одну сделку. Купив один пай фонда на индекс Мосбиржи, вы получаете доли в 46 крупнейших российских компаниях, столько бумаг в базе расчёта на 24 июля 2026 года (состав индекса, Московская биржа), а через фонд на S&P 500 в более чем 500 американских. Если бы вы собирали такой портфель вручную, понадобились бы десятки отдельных сделок и крупный капитал, чтобы выдержать правильные «веса». Диверсификация гасит несистемный риск. Банкротство или провал отдельной компании почти не заметен в корзине из полусотни бумаг. Глубже механика разобрана в материале про диверсификацию рисков.

- Низкий порог входа. Здесь индексные фонды бьют почти любой другой способ инвестировать в акции. Пай TMOS на закрытии 24 июля 2026 года стоил 5,47 ₽, пай SBMX 15,45 ₽. То есть начать реально с нескольких сотен рублей, а не с десятков тысяч, которые потребовались бы для сборки сопоставимого портфеля из отдельных акций. Это снимает главный психологический барьер новичка, мысль «у меня слишком мало денег, чтобы инвестировать».

- Низкие издержки за управление. Пассивная стратегия дёшева по своей природе. Фонду не нужен штат аналитиков, который пытается переиграть рынок. Комиссии российских индексных БПИФ держатся в диапазоне примерно 0,67–0,95% в год, тогда как активно управляемые ПИФы нередко берут в разы больше. Эта разница кажется копеечной, но на дистанции в 20 лет она съедает заметную часть капитала, подробный расчёт приведён ниже в разделе об издержках.

- Налоговая эффективность, о которой редко пишут. Это неочевидное преимущество российских БПИФ. Фонд как имущественный комплекс не платит налог на прибыль с дивидендов российских эмитентов и купонов, поэтому все полученные дивиденды реинвестируются внутри фонда целиком, без удержания 13–15%. Частный инвестор, который держит те же акции напрямую, с каждого дивиденда заплатит НДФЛ и реинвестирует уже меньшую сумму. На длинной дистанции это «налоговое плечо» работает на сложный процент в пользу владельца паёв.

- Простота и экономия времени. Индексному инвестору не нужно читать квартальные отчёты, считать мультипликаторы и гадать, какая компания «выстрелит». Провайдер индекса уже встроил фильтры по капитализации, ликвидности и free-float, отсеивающие заведомо ненадёжных кандидатов. Это не гарантия, что вырастет каждая бумага, но для роста пая достаточно, чтобы росла корзина в целом.

- Прозрачность и встроенная дисциплина. Состав индекса публичен и пересматривается по понятным правилам, а не по настроению управляющего. Фонд автоматически выкидывает слабеющие компании и добавляет растущие при ребалансировке. Инвестору остаётся главное и самое трудное, регулярно докупать паи и не дёргаться на просадках. Именно эта дисциплина, как показывает поведенческий разрыв из предыдущего раздела, и отделяет тех, кто получает доходность индекса, от тех, кто её теряет.

Инструменты для российского инвестора и БПИФ на индекс Мосбиржи

Теория хороша, но упирается в простой вопрос. Что из перечисленного реально может купить резидент России? Здесь не обойтись без честного разговора об инфраструктурных ограничениях, появившихся после 2022 года. Без них любой разбор «купите фонд на S&P 500» будет вводить читателя в заблуждение.

Прямой доступ к большинству зарубежных фондов через российских брокеров фактически закрыт. После блокировки моста Национального расчётного депозитария (НРД) в Euroclear 3 июня 2022 года и приостановки торгов фондами FinEx с конца февраля 2022-го такие бумаги, как SPY, оказались для розничного инвестора недоступны.

Поверх этого Банк России с 1 октября 2022 года ограничил неквалифицированным инвесторам покупку ценных бумаг эмитентов из недружественных стран, а с 1 января 2023 года брокеры обязаны приостанавливать любые поручения «неквалов» на наращивание позиций в таких бумагах.

Поэтому практичный центр тяжести индексного инвестирования для резидента РФ сместился на отечественные биржевые фонды.

Три главных БПИФ на индекс Мосбиржи в сравнении

Все три крупнейших фонда повторяют один и тот же Индекс МосБиржи, но различаются комиссией, ценой пая и точностью отслеживания. Комиссии в таблице взяты с официальных страниц управляющих компаний, цены паёв даны по закрытию торгов 24 июля 2026 года.

| Фонд (тикер) | Управляющая компания | Комиссия (TER) | Цена пая | Ключевая особенность |

| SBMX | УК «Первая» (Сбер) | ≈0,95% | 15,45 ₽ | Наиболее точное отслеживание индекса |

| TMOS | УК «Т-Капитал» | ≈0,79% | 5,47 ₽ | Самый ликвидный, ~2 млн пайщиков, минимальный порог входа |

| EQMX | УК «ВИМ Инвестиции» (ВТБ) | ≈0,67% | 120,20 ₽ | Самая низкая комиссия за управление |

Источники комиссий это данные УК «Первая» (SBMX) и профили фондов на InvestFunds (TMOS, EQMX), цены паёв это закрытие торгов на Московской бирже 24 июля 2026 года. Число пайщиков и СЧА приведены по данным на 27.02.2026. Фонды отбирались по одному критерию, они повторяют Индекс МосБиржи и доступны неквалифицированному инвестору на Мосбирже.

Здесь скрыт неочевидный нюанс, на котором ловятся новички. Самая низкая комиссия не означает лучший результат. EQMX берёт минимальный TER 0,67%, но по точности отслеживания индекса может уступать SBMX с его комиссией 0,95%, потому что провайдер с более дорогим управлением точнее копирует корзину и аккуратнее реинвестирует дивиденды.

Поэтому при выборе фонда смотреть нужно не только на строчку с комиссией, но и на фактическую ошибку слежения за несколько лет. Разница в точности легко перекрывает разницу в десятые доли процента TER.

Отраслевые и дивидендные индексные фонды

Помимо широкого индекса, на Мосбирже торгуются фонды на отдельные сегменты, на IT, нефтегаз и дивидендные акции. Они дают более концентрированную ставку с более высоким потенциалом и риском, потому что отраслевой индекс лишён той диверсификации, ради которой индексное инвестирование и затевается.

Дивидендная логика на российском рынке реализуется через фонды и подборки на бумаги стабильных плательщиков, об этом подробнее в материалах про дивидендных аристократов России и США. Общая механика биржевых фондов разобрана в отдельной статье про ETF простыми словами.

Как получить доступ к зарубежным индексам

Если хочется вложиться именно в S&P 500 или мировой индекс, у резидента РФ остаётся три рабочих маршрута, и каждый со своими издержками.

- Статус квалифицированного инвестора. Он снимает часть ограничений ЦБ и открывает доступ к более широкому набору инструментов у российских брокеров, работающих через дружественные юрисдикции. С 1 января 2026 года имущественный ценз повышен до 24 млн ₽ (12 млн ₽ при наличии профильного образования или сданного экзамена), альтернативно статус дают доход от 12 млн ₽ в год за последние два года, профильный опыт работы или торговый оборот от 6 млн ₽ за четыре квартала. Конкретные критерии установлены нормативными актами Банка России.

- Счёт у зарубежного брокера. Interactive Brokers формально ещё доступен части резидентов РФ, но условия резко ужесточились. С конца 2023 года брокер активно закрывает счета россиян, прямое пополнение из РФ недоступно, отключены маржинальная торговля и шорты, рыночные котировки по американским акциям, а покупка европейских активов заблокирована по российскому паспорту из-за санкций ЕС. Это рабочий, но нестабильный канал, требующий постоянного контроля условий.

- Брокер в дружественной юрисдикции. Счета в Казахстане, Армении или ОАЭ дают доступ к зарубежным фондам в рамках местного регулирования. Минусы этого маршрута состоят в необходимости физического или удалённого открытия счёта, валютном контроле и самостоятельной уплате налога, поскольку с дохода от таких операций инвестор сам подаёт декларацию 3-НДФЛ в ФНС. Условия конкретных площадок, доступных россиянам, разобраны в рейтинге иностранных брокеров.

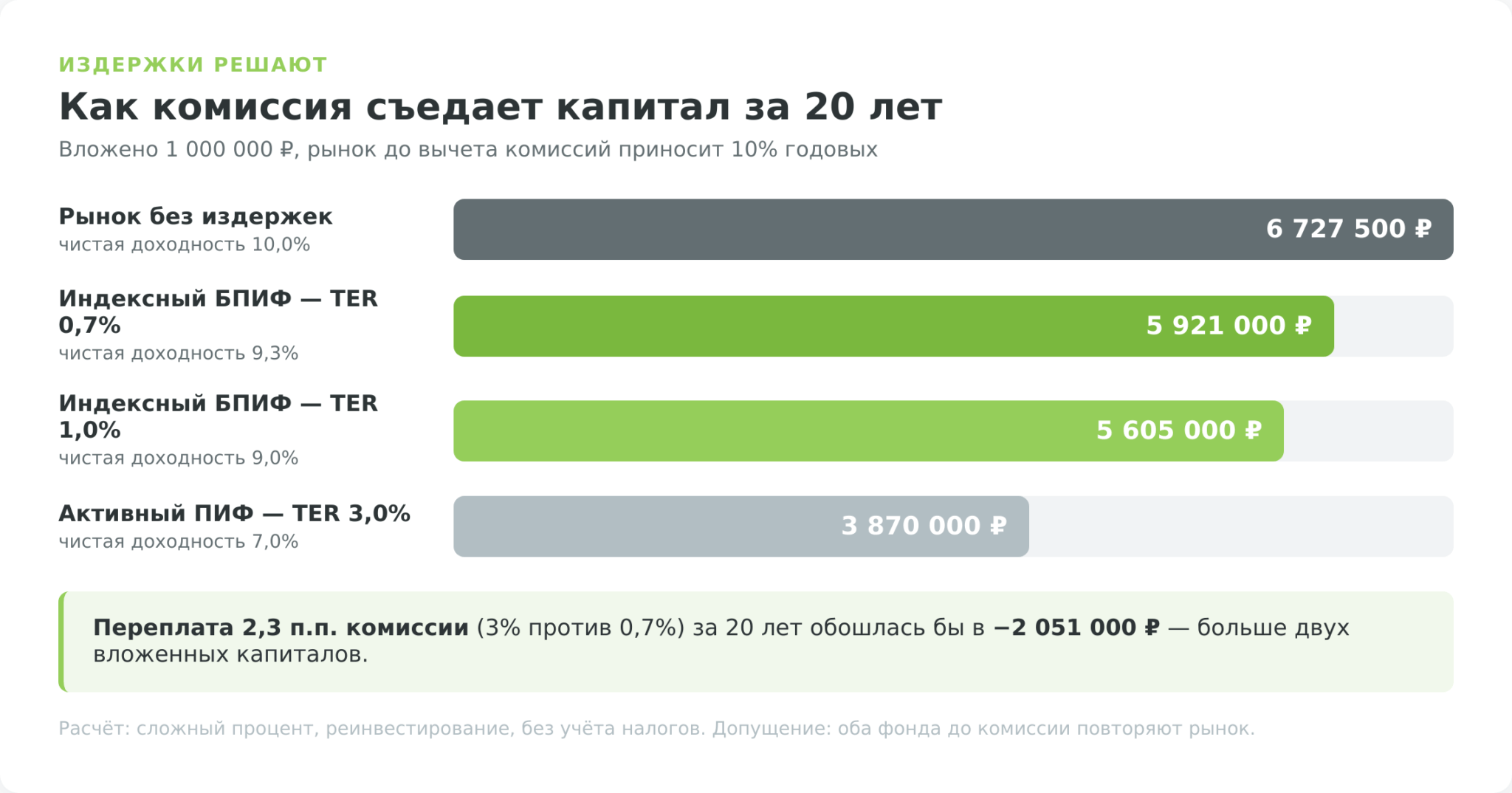

Как комиссия съедает доходность индексного фонда

Разница в комиссиях между фондами выглядит мелочью в доли процента. Но именно эта «мелочь» на длинной дистанции превращается в сотни тысяч и миллионы рублей, и понимание этого механизма даёт половину успеха в индексном инвестировании.

Джон Богл свёл всё к одной мысли. Доходность инвестора равна доходности рынка минус издержки, и каждый процент комиссии навсегда вычитается из вашего сложного процента.

| Сценарий | Чистая доходность | Капитал через 20 лет | Потеря из-за комиссии |

| Рынок без издержек | 10,0% | 6 727 500 ₽ | — |

| Индексный БПИФ (TER 0,7%) | 9,3% | 5 921 000 ₽ | −806 500 ₽ |

| Индексный БПИФ (TER 1,0%) | 9,0% | 5 605 000 ₽ | −1 122 500 ₽ |

| Активный ПИФ (TER 3,0%) | 7,0% | 3 870 000 ₽ | −2 857 500 ₽ |

Расчёт исходит из допущения, что оба типа фонда до вычета комиссии повторяют доходность рынка (10%). На практике активный фонд вдобавок чаще проигрывает индексу (см. данные SPIVA выше), поэтому реальный разрыв обычно ещё больше. Считали сложным процентом с реинвестированием и без учёта налогов.

Цифры говорят сами за себя. Переплата 2,3 процентного пункта комиссии (3% активного ПИФа против 0,7% индексного) за 20 лет обошлась бы в 2 051 000 ₽, больше двух вложенных капиталов, отданных управляющему просто за то, что он «старался». Вот почему низкие издержки становятся не приятным бонусом, а структурным преимуществом индексного подхода.

Механику несложно проверить на своих числах. В калькуляторе сложного процента подставьте доходность уже за вычетом комиссии фонда, как в таблице выше, и сравните два результата. Там же есть поправка на инфляцию и налог, которых в этом расчёте нет. Сравнить фактическую доходность российских фондов с учётом комиссий можно в материале про доходность ПИФов.

Налоговая оболочка для индексного инвестора, ИИС-3 и ЛДВ

Издержки съедают доходность, а налоги добивают её, если не использовать законные льготы. Для долгосрочного индексного инвестора в России есть два мощных инструмента, и оба буквально созданы под стратегию «купил и держи».

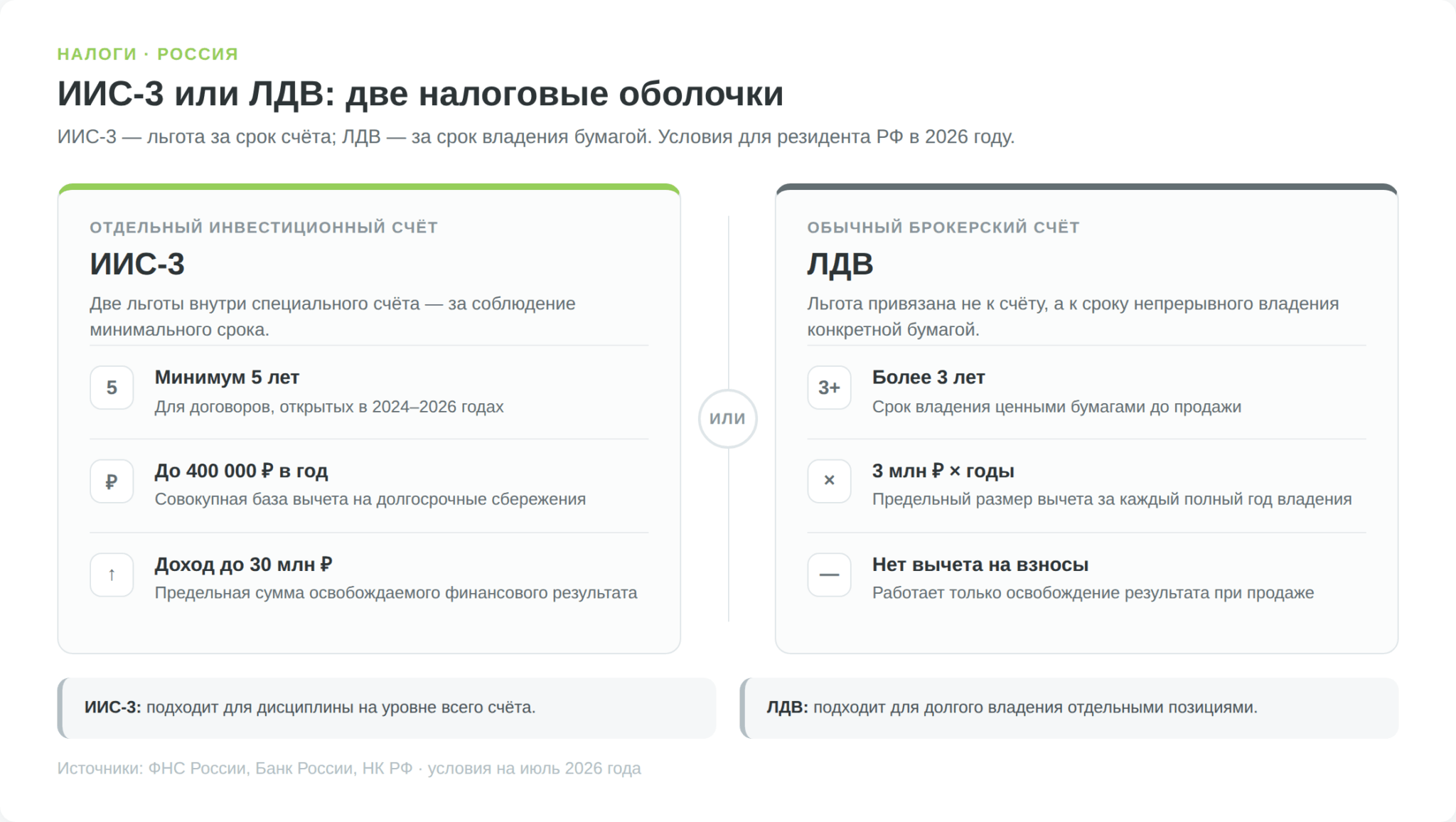

- Индивидуальный инвестиционный счёт третьего типа (ИИС-3) действует с 2024 года и объединяет два вычета сразу. Во-первых, вычет на взнос. Государство возвращает 13% от внесённой за год суммы в пределах 400 000 ₽, то есть до 52 000 ₽ ежегодно (а при повышенной ставке НДФЛ возврат больше). Во-вторых, по истечении минимального срока владения освобождается от налога доход от инвестиций в пределах 30 млн ₽, за исключением дивидендов. Срок владения для тех, кто открыл счёт в 2024–2026 годах, составляет 5 лет и будет постепенно расти до 10 лет к 2031-му.

С 2025 года появилась деталь, о которую спотыкаются. Закрыть ИИС посреди года, сохранив право на вычет, нельзя, счёт нужно додержать минимум до 31 декабря налогового периода. Открыть можно до трёх счетов ИИС-3 одновременно. С 1 января 2026 года у ИИС-3 появилась ещё одна защита. По ФЗ от 31.07.2025 № 331-ФЗ заработала система возмещения стоимости имущества на ИИС в пределах 1,4 млн ₽. Деньги выплачивают, если в течение шести месяцев после признания брокера или УК банкротом активы клиенту так и не вернули. Оператор выплат называется Фонд гарантирования ИИС, участие брокеров в системе добровольное, а с 1 июля 2026 года они обязаны сообщать клиенту, входят ли в неё.

Важная оговорка про пределы этой гарантии. Она закрывает банкротство посредника, но не рыночный убыток. Если индекс упал на треть, разницу не компенсирует никто. Механика открытия и трансформации старых ИИС разобрана в отдельной статье про индивидуальный инвестиционный счёт. - Льгота долгосрочного владения (ЛДВ) работает уже на обычном брокерском счёте, без ограничений ИИС. Если держать паи индексного фонда или акции более трёх лет, доход от их продажи освобождается от НДФЛ в пределах 3 млн ₽ за каждый год владения, за три года это даёт лимит в 9 млн ₽ необлагаемой прибыли (статья 219.1 НК РФ). Для пассивного индексного инвестора, который и так не собирается продавать бумаги годами, ЛДВ работает почти автоматически, достаточно не трогать паи три года.

Связка очевидна. Индексные БПИФ работают по принципу «купил и забыл», а ИИС-3 и ЛДВ вознаграждают именно за то, чтобы не дёргаться. Сложный процент, низкие комиссии и отсутствие налога на длинном горизонте усиливают друг друга.

Сравнение индексного и «ручного» инвестирования

Чтобы свести всё сказанное воедино, удобно сопоставить два подхода напрямую, самостоятельный отбор акций против покупки индексного фонда. Таблица ниже показывает, где индексная стратегия выигрывает, а где сознательно жертвует гибкостью ради простоты и издержек.

| Критерий | Индексное инвестирование | «Ручное» инвестирование |

| Простота сборки портфеля | Максимальная, анализ компаний не нужен | Нужно оценивать каждую компанию вручную |

| Требования к капиталу | Минимальные, пай от 5,5 ₽ | Для сопоставимого портфеля нужен в разы больший капитал |

| Диверсификация | Высокая «из коробки», десятки компаний за одну сделку | Зависит от усилий инвестора |

| Комиссия за управление | 0,67–0,95% у российских БПИФ | Отсутствует, но есть комиссия за каждую сделку |

| Ребалансировка | Делает провайдер фонда автоматически | Вручную, на стороне инвестора |

| Гибкость | Низкая, состав привязан к индексу | Максимальная, полный контроль состава |

| Ожидаемая доходность | Близка к среднерыночной | Волатильнее, может быть и выше, и сильно ниже рынка |

| Налоговая эффективность | Дивиденды реинвестируются в фонде без НДФЛ | НДФЛ с каждого дивиденда удерживается |

Короткая характеристика индексной стратегии звучит как ставка на надёжность. Это консервативный инструмент, способный на дистанции давать доходность около среднерыночной в пассивном режиме, без попыток угадать «звёздные» акции. Гибкость и шанс на сверхдоход вы обмениваете на простоту, низкие издержки и устойчивость.

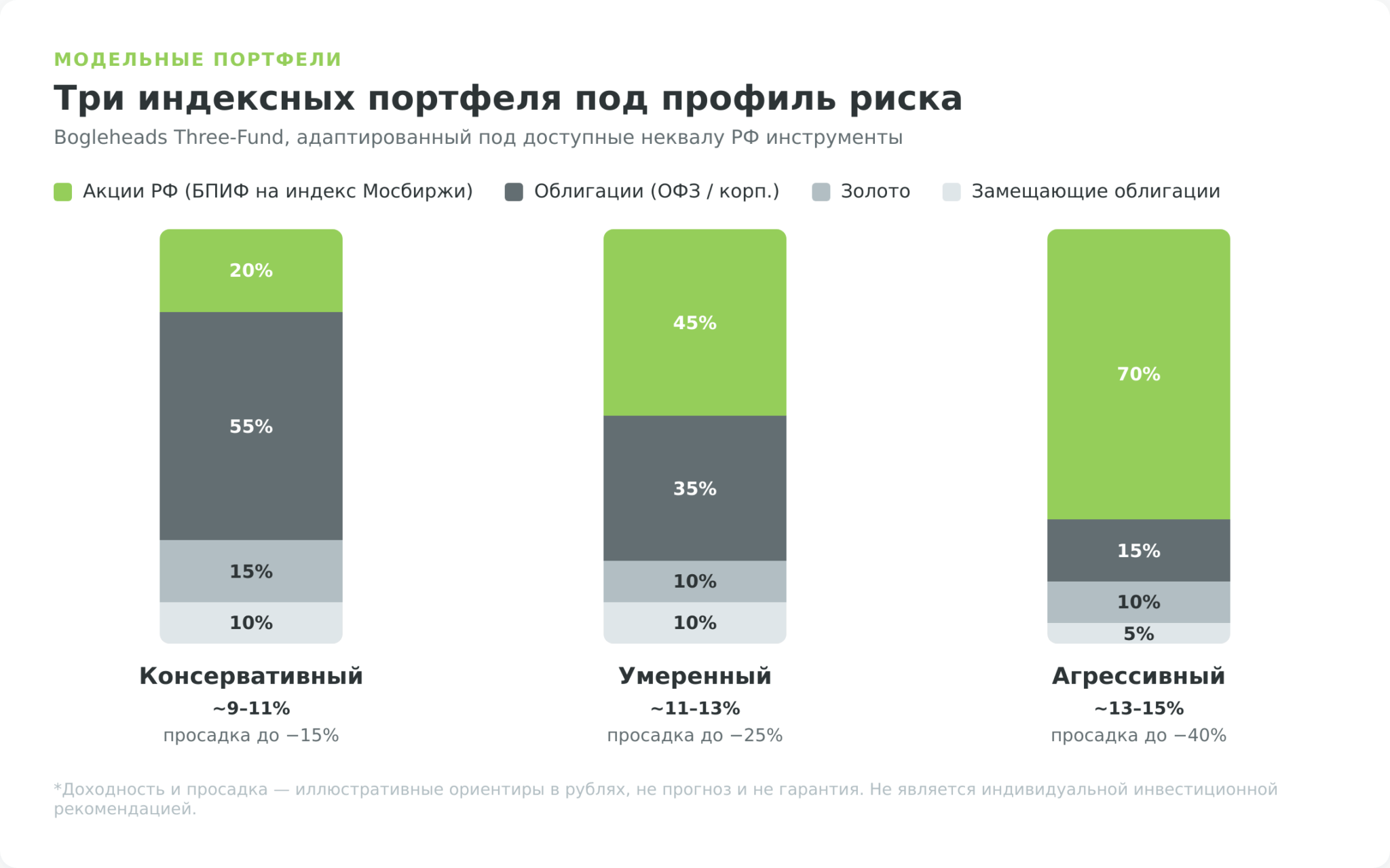

Модельные индексные портфели под профиль риска

Индексное инвестирование не обязано ограничиваться одним фондом на акции. Классический приём состоит в том, чтобы собрать портфель из нескольких индексных инструментов разных классов активов и периодически его ребалансировать. Канонический Bogleheads Three-Fund Portfolio (bogleheads.org) состоит из широкого фонда акций США, фонда акций за пределами США и фонда облигаций. Золото и другие защитные активы в исходную модель не входят, хотя инвестор может добавлять их отдельно.

Для российского инвестора исходную модель нельзя воспроизвести буквально. Зарубежные фонды акций, которые обеспечивают диверсификацию по США и другим странам, неквалу РФ недоступны, поэтому их роль в примерах ниже берёт на себя БПИФ на индекс Мосбиржи. Вместо американского фонда облигаций используется БПИФ на ОФЗ или корпоративные облигации.

Получившаяся конструкция уже не является классическим Three-Fund Portfolio. В неё дополнительно включены БПИФ на золото и замещающие облигации, которые выполняют защитную и антиинфляционную функцию. Эта логика ближе к «Постоянному портфелю» Гарри Брауна. Доли в таблице ниже привязаны к трём профилям риска.

| Класс актива (индексный инструмент) | Консервативный | Умеренный | Агрессивный |

| Акции РФ (БПИФ на индекс Мосбиржи) | 20% | 45% | 70% |

| Облигации (БПИФ на ОФЗ / корпоративные) | 55% | 35% | 15% |

| Золото (БПИФ на золото) | 15% | 10% | 10% |

| Замещающие облигации (валютная защита) | 10% | 10% | 5% |

| Ориентировочная номинальная доходность* | ~9–11% | ~11–13% | ~13–15% |

| Историческая макс. просадка* | до −15% | до −25% | до −40% |

*Доходность и просадка приведены как иллюстративные ориентиры в рублях на основе исторического поведения соответствующих индексов, а не как прогноз или гарантия. Конкретный результат зависит от фазы цикла, в которой собирается портфель. Суммы выбраны для удобства расчёта долей, механика повторяется при любой сумме от нескольких тысяч рублей.

Логика проста. Чем длиннее горизонт и выше терпимость к просадкам, тем больше доля акций. Консервативный профиль подойдёт инвестору с горизонтом до 3 лет или низкой устойчивостью к колебаниям, агрессивный рассчитан на того, кто инвестирует на 10+ лет и готов спокойно пересидеть падение рынка на 30–40%. Определять свой профиль на глаз необязательно, для этого есть тест риск-профиля с вопросами про горизонт, цель и реакцию на просадку.

Принципы сборки и ребалансировки портфеля подробнее разобраны в материале про инвестиционный портфель.

Приведённые портфели иллюстрируют метод, а не служат индивидуальной инвестиционной рекомендацией. Конкретное распределение зависит от вашего возраста, целей, валюты будущих расходов и отношения к риску. Перед формированием портфеля имеет смысл свериться с лицензированным финансовым советником.

Риски и недостатки индексного инвестирования

Было бы нечестно описывать индексный подход как стратегию без слабых мест. Минусы у него реальные, и понимать их нужно до того, как вложены первые деньги, а не после первой просадки.

- Рыночный риск никуда не девается. Индексный фонд не страхует от падения. Если индекс теряет треть стоимости, ваш портфель теряет примерно столько же. В 2022 году Индекс Мосбиржи полной доходности просел на 37,3%, а S&P 500 на 18,1%. Диверсификация защищает от провала отдельной компании, но не от обвала рынка целиком.

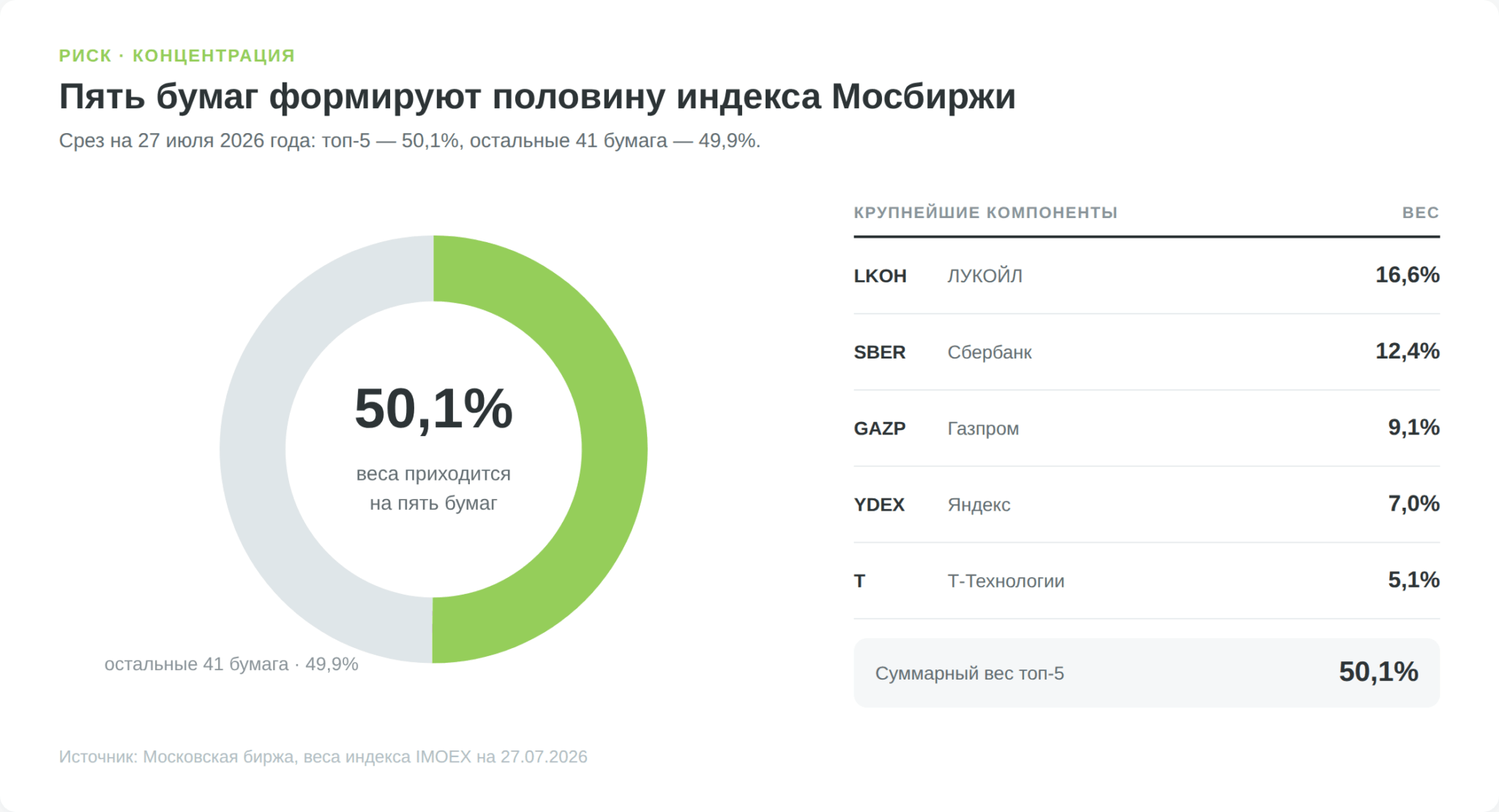

- Диверсификация индекса бывает обманчивой. На конец июля 2026 года в базе расчёта Индекса МосБиржи 46 бумаг, но пять крупнейших занимают около 50% его веса. Это ЛУКОЙЛ с долей 16,6%, Сбербанк 12,4%, Газпром 9,1%, Яндекс 7,0% и Т-Технологии 5,1% (данные Московской биржи на 27 июля 2026 года). Половина «широкого российского рынка» держится на пяти эмитентах, два из которых нефтегазовые. В S&P 500 перекос мягче, но тоже заметный, на десять крупнейших компаний приходится около 37% индекса. Перед покупкой фонда полезно заглянуть в фактический состав индекса, а не полагаться на слово «диверсификация».

- Рынок может не расти годами. Историческая средняя доходность складывается из очень разных десятилетий. S&P 500 за «потерянное десятилетие» 1999–2009 годов принёс −0,9% годовых (Dimensional, A Tale of Two Decades), а японский Nikkei 225 после пика 1989 года вернулся к нему лишь в феврале 2024-го, спустя почти 35 лет. Тезис «индекс всегда отрастает» верен только на достаточно длинном и удачном горизонте, а не для любого инвестора и любой точки входа.

- Инфраструктурный и санкционный риск. Это не теория. Торги фондами FinEx на Мосбирже приостановлены с конца февраля 2022 года, активы пайщиков заблокированы с июня 2022-го после санкций против НРД, и живых денег люди не видят четвёртый год подряд. Развязка началась только сейчас. 15 мая 2026 года FinEx Funds ICAV и FinEx Physically Backed Funds ICAV подали в Высокий суд Ирландии ходатайства о ликвидации, чтобы через неё распродать активы и вернуть капитал правомочным инвесторам, а 29 июня 2026 года суд вынес приказы о ликвидации обоих фондов и назначил совместными ликвидаторами Дэмиена Маррана и Дженнифер Макмэхон из Teneo Restructuring Ireland. Оба фонда платёжеспособны, но сам механизм выплат российским пайщикам к концу июля 2026 года так и не заработал: вырученные средства попадают на счета НРД в Euroclear, откуда перевод в РФ по-прежнему заблокирован санкциями, и порядок выплат обещают опубликовать после согласований с профильными органами, включая лицензии OFAC. Сколько в итоге получит пайщик и когда, на дату обновления статьи неизвестно. Заморозка через цепочку депозитариев не зависит от качества самого индекса, и вот как долго она тянется.

- Валютный риск и ошибка слежения. Для рублёвого инвестора в зарубежные индексы доходность зависит ещё и от курса. А любой фонд неизбежно чуть отстаёт от своего индекса из-за комиссии и неполного копирования корзины, и эту ошибку слежения стоит проверять перед покупкой. И отдельно про сохранность денег у посредника. Обычный брокерский счёт страховкой не защищён, в отличие от банковского вклада, а гарантия до 1,4 млн ₽ с 2026 года работает только для ИИС-3 и только на случай банкротства брокера.

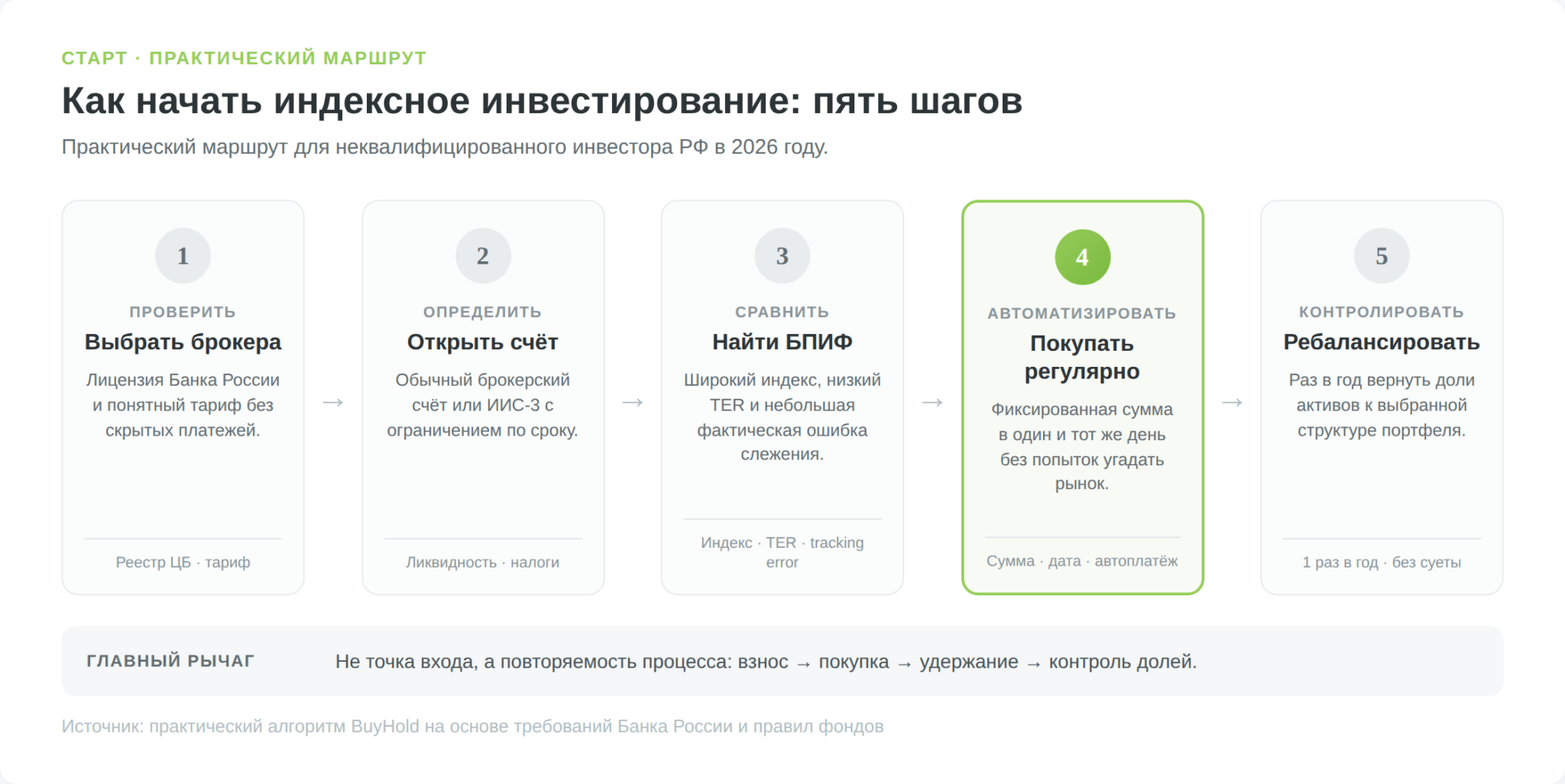

Как начать индексное инвестирование по шагам

Собрав всё воедино, путь новичка укладывается в пять шагов. Каждый из них выполним резидентом России в 2026 году без статуса квалифицированного инвестора.

- Выберите брокера с лицензией ЦБ. Проверьте компанию в реестре профессиональных участников рынка ценных бумаг на сайте Банка России (cbr.ru), лицензия должна быть действующей. Это защищает от нелегальных посредников. Тарифы и условия крупнейших площадок сведены в обзоре фондовых брокеров РФ.

- Откройте ИИС-3 или обычный брокерский счёт. При горизонте от 5 лет ИИС-3 даёт вычет до 52 000 ₽ в год и освобождение дохода. Если нужна гибкость вывода, подойдёт обычный счёт с прицелом на ЛДВ через 3 года.

- Выберите индексный БПИФ. Сравните не только комиссию (TER), но и фактическую ошибку слежения за 2–3 года. SBMX, TMOS и EQMX повторяют один индекс, но с разной точностью и ликвидностью.

- Настройте регулярные покупки. Докупайте паи на фиксированную сумму ежемесячно независимо от того, растёт рынок или падает. Это усреднение снимает задачу «угадать момент» и снижает поведенческий разрыв.

- Не трогайте портфель и ребалансируйте раз в год. Раз в год возвращайте доли классов активов к целевым. В остальное время не реагируйте на новостной шум. Именно бездействие здесь приносит доходность.

Заключение

Индексное инвестирование выигрывает не за счёт хитрости, а за счёт отказа от неё. Вы не пытаетесь обыграть рынок, выбрать момент или угадать чемпиона. Вы покупаете рынок целиком, платите минимум за управление и пользуетесь налоговыми льготами, которые государство как раз и создало под стратегию «купил и держи». Статистика SPIVA и поведенческий разрыв Morningstar показывают, что этого скучного набора правил достаточно, чтобы на длинной дистанции обойти большинство тех, кто старается изо всех сил.

Это не безрисковый и не бездоходный путь. Рынок падает, индексы концентрируются, а целые десятилетия могут пройти без роста. Но для инвестора, которого устраивает доходность около среднерыночной в обмен на простоту, низкие издержки и спокойный сон, индексные БПИФ на индекс Мосбиржи в связке с ИИС-3 остаются одним из самых рациональных вариантов, доступных в России сегодня. Главный навык здесь не аналитический, а поведенческий. Оставаться в рынке и продолжать покупать, когда хочется всё бросить.