Большинство сделок с ценными бумагами в мире заключается не на бирже. Звучит контринтуитивно, потому что в новостях показывают торговый зал в Нью-Йорке, а не переговоры двух дилеров по телефону. Но именно вне организованных площадок обращаются гособлигации, валютные форварды, свопы и акции десятков тысяч компаний, которым листинг не нужен или недоступен.

Для российского инвестора тема стала практической после 2022 года. Часть иностранных бумаг ушла на внебиржевой контур, Московская биржа развернула собственный сервис сделок вне основного режима с центральным контрагентом, а непубличные компании начали привлекать деньги через pre-IPO платформы. Разберём, как этот рынок устроен, посчитаем реальную стоимость сделки в рублях и посмотрим, что из этого доступно инвестору из России в 2026 году.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое внебиржевой рынок и чем он отличается от биржи

Аббревиатура ОТС расшифровывается как Over The Counter, дословно «через прилавок». Термин родился в те времена, когда акции небольших банков продавались прямо в конторе, минуя биржевой зал. Смысл сохранился. Этот сегмент объединяет все сделки с ценными бумагами и производными инструментами, заключённые вне торговой системы организатора торговли.

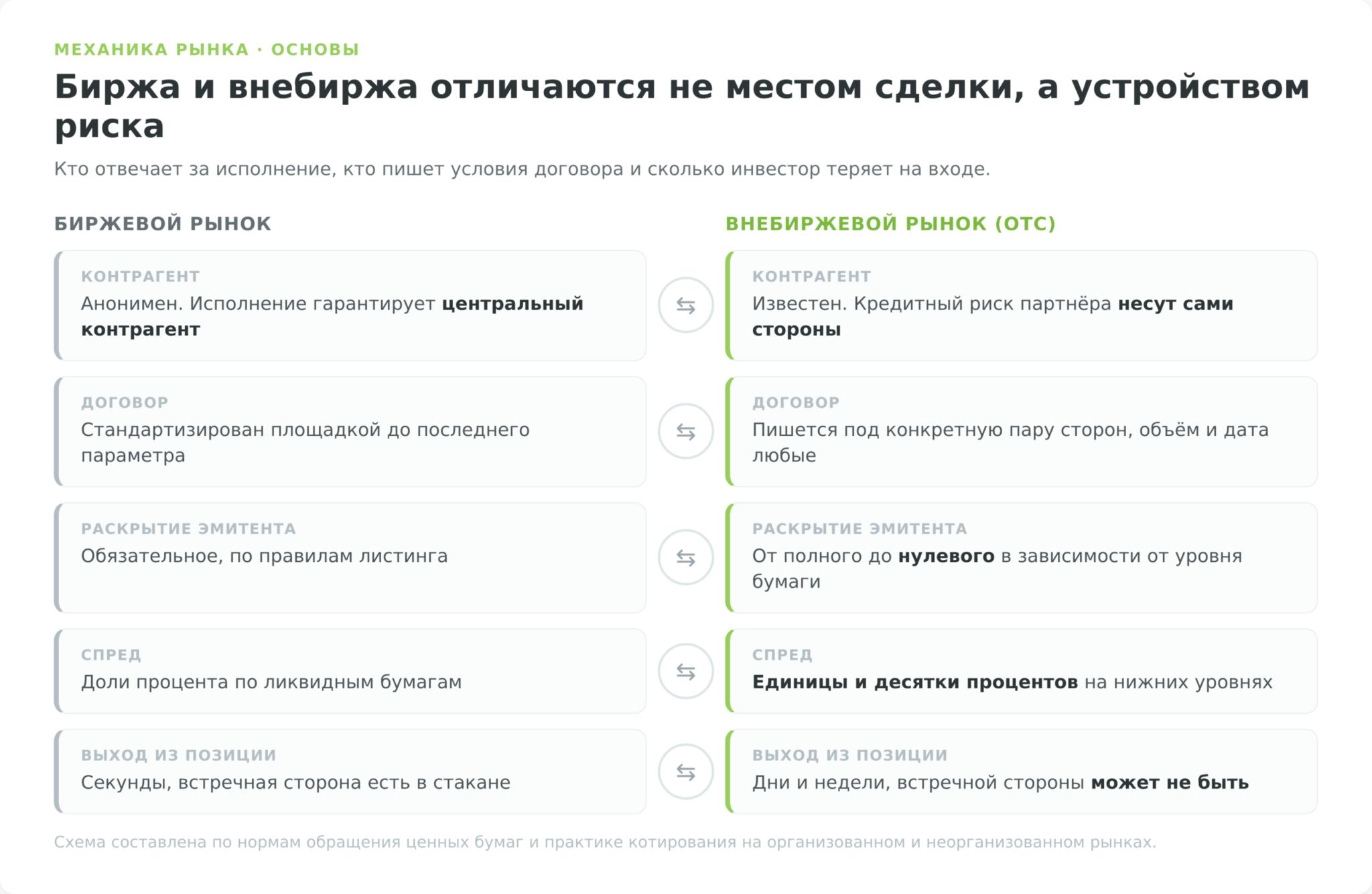

Разница с биржей не сводится к месту заключения сделки. Меняется вся механика.

На бирже стороны анонимны, а исполнение гарантирует центральный контрагент. Продавец не знает, кто купил его бумаги, и ему это не важно, потому что расчёты обеспечивает клиринговая организация. В классической внебиржевой сделке стороны видят друг друга и принимают кредитный риск партнёра на себя. Если покупатель не заплатит, разбираться придётся в суде, а не через гарантийный фонд.

Второе отличие касается стандартизации. Биржевой контракт унифицирован до последнего параметра, поэтому фьючерс на нефть одинаков для всех участников. Договор вне биржи пишется под конкретную пару сторон. Можно согласовать нестандартный объём, экзотическую дату расчёта, привязку к редкому базовому активу. Гибкость и есть причина, по которой корпорации хеджируют валютные риски форвардами, а не биржевыми фьючерсами.

Третье отличие в раскрытии информации. Биржа требует от эмитента отчётности, аудита, соблюдения корпоративных процедур. Площадки вне биржи предъявляют требования на порядок мягче, а на нижних уровнях почти не предъявляют. Отсюда и репутация сегмента как зоны повышенного риска, и одновременно возможность купить бумагу компании, которая до листинга ещё не доросла.

Посредники во внебиржевом обороте всё равно есть. Прямые сделки между двумя частными лицами встречаются, но основной объём проходит через дилеров и маркет-мейкеров, которые держат позицию в бумаге и котируют цену покупки и продажи. Без них ликвидность на многих инструментах была бы нулевой, потому что случайный покупатель и случайный продавец редко встречаются в один день по одной цене.

ОТС это не только акции

Когда говорят «рынок ОТС», обычно представляют дешёвые акции американских компаний третьего эшелона. Это заметная, но небольшая часть картины.

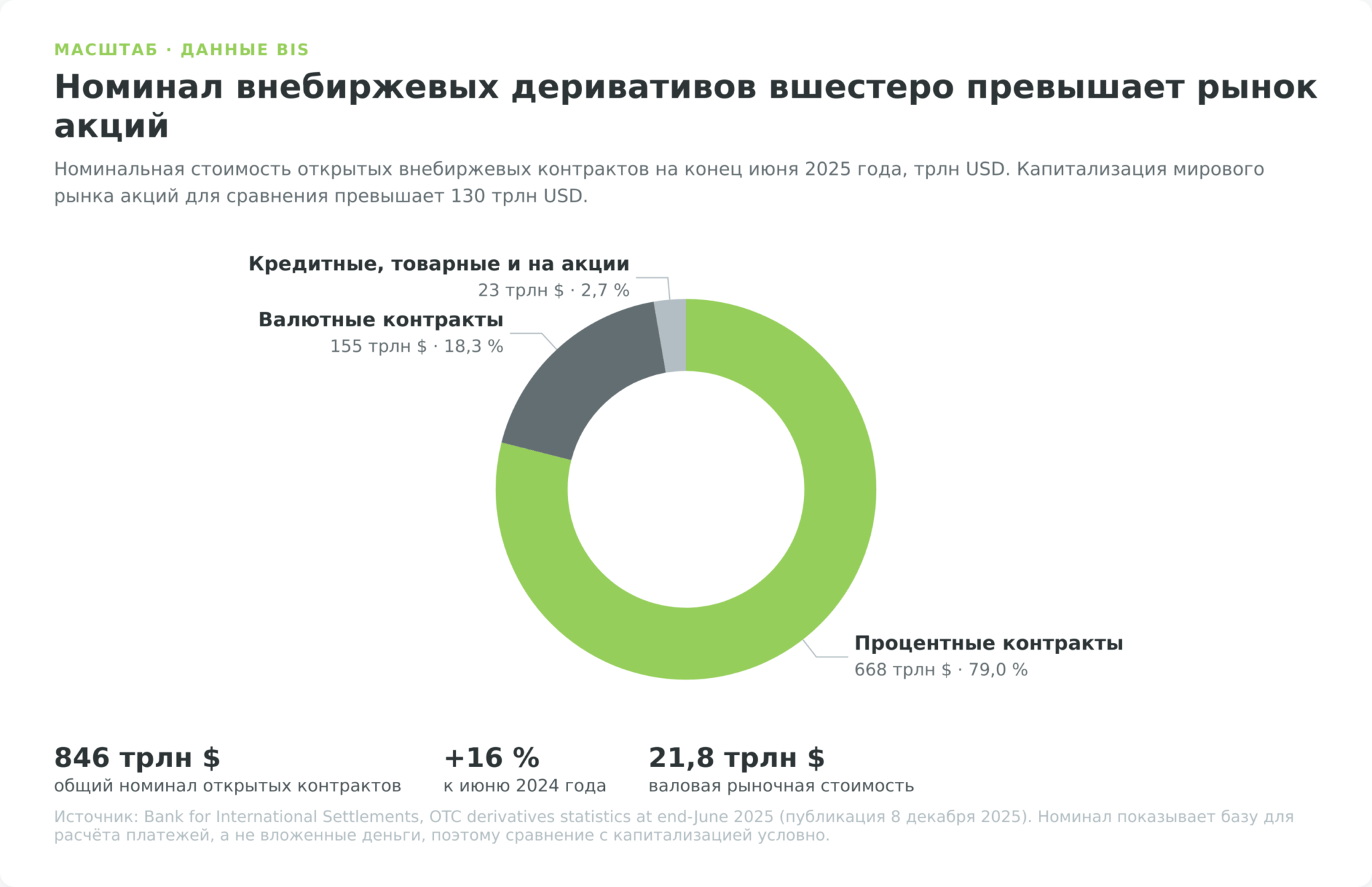

Основной объём здесь приходится на производные инструменты. По полугодовой статистике Банка международных расчётов, номинальная стоимость открытых внебиржевых деривативов на конец июня 2025 года составила 846 трлн USD, что на 16% больше, чем годом ранее (BIS, OTC derivatives statistics at end-June 2025). Процентные инструменты занимают 79% этого объёма, валютные деривативы держатся около 155 трлн USD. Для сравнения, капитализация всего мирового рынка акций превышает 130 трлн USD, то есть по номиналу внебиржевые деривативы больше примерно вшестеро.

Номинал не равен деньгам, которые реально переходят из рук в руки. Он показывает базу для расчёта платежей, а не сумму вложений. Но масштаб он передаёт верно. Валютный форвард, процентный своп, кредитный дефолтный своп вне биржи заключаются в объёмах, недоступных биржевым площадкам. Что такое эти инструменты и как они устроены, разобрано в отдельном материале про деривативы.

Облигации тоже живут преимущественно вне биржи. Даже в странах с развитым фондовым рынком институциональные сделки с долговыми бумагами идут через дилерские сети, а биржевой стакан обслуживает розницу.

Отдельная разновидность, которая часто сбивает с толку, называется внебиржевым рынком с центральным контрагентом. Формально сделка заключается вне торговой системы, но клиринг по ней берёт на себя та же инфраструктура, что обслуживает биржу. Получается гибрид, где договорённость остаётся частной, а исполнение гарантирует биржевая инфраструктура. Именно так устроен внебиржевой сервис Московской биржи, к которому вернёмся ниже.

И ещё одно значение, к внебиржевому рынку отношения не имеющее. У брокеров бинарных опционов «OTC» на графике означает котировки выходного дня, когда настоящие рынки закрыты, а платформа рисует синтетическую цену. Совпадение аббревиатур случайное.

Почему крупные сделки с криптой идут мимо биржевого стакана

Механика та же, что на классическом рынке вне биржи, и разбирать её полезно, потому что она объясняет саму суть внебиржевого исполнения.

Заявка на сотни биткоинов, выставленная в биржевой стакан, съедает всю встречную ликвидность и двигает цену против покупателя. Чем крупнее заявка, тем хуже средняя цена исполнения, и этот эффект называется проскальзыванием. Поэтому институциональный покупатель обращается не в стакан, а к внебиржевому деску маркет-мейкера. Деск набирает объём частями на нескольких площадках и отдаёт клиенту одну среднюю цену, забирая себе разницу.

Для клиента плюс в предсказуемости. Он получает фиксированную цену на весь объём и не двигает рынок. Минус в том, что доступ к таким дескам не розничный. Минимальный тикет обычно начинается от шестизначных сумм в долларах, а перед сделкой проходит полная процедура проверки клиента и происхождения средств.

Тот же принцип работает и на классических бумагах. Крупный пакет акций редко продают в стакан, его размещают через адресную сделку или блок-трейд по заранее согласованной цене. Разница только в активе и инфраструктуре расчётов.

Четыре уровня OTC Markets Group после реформы 2025 года

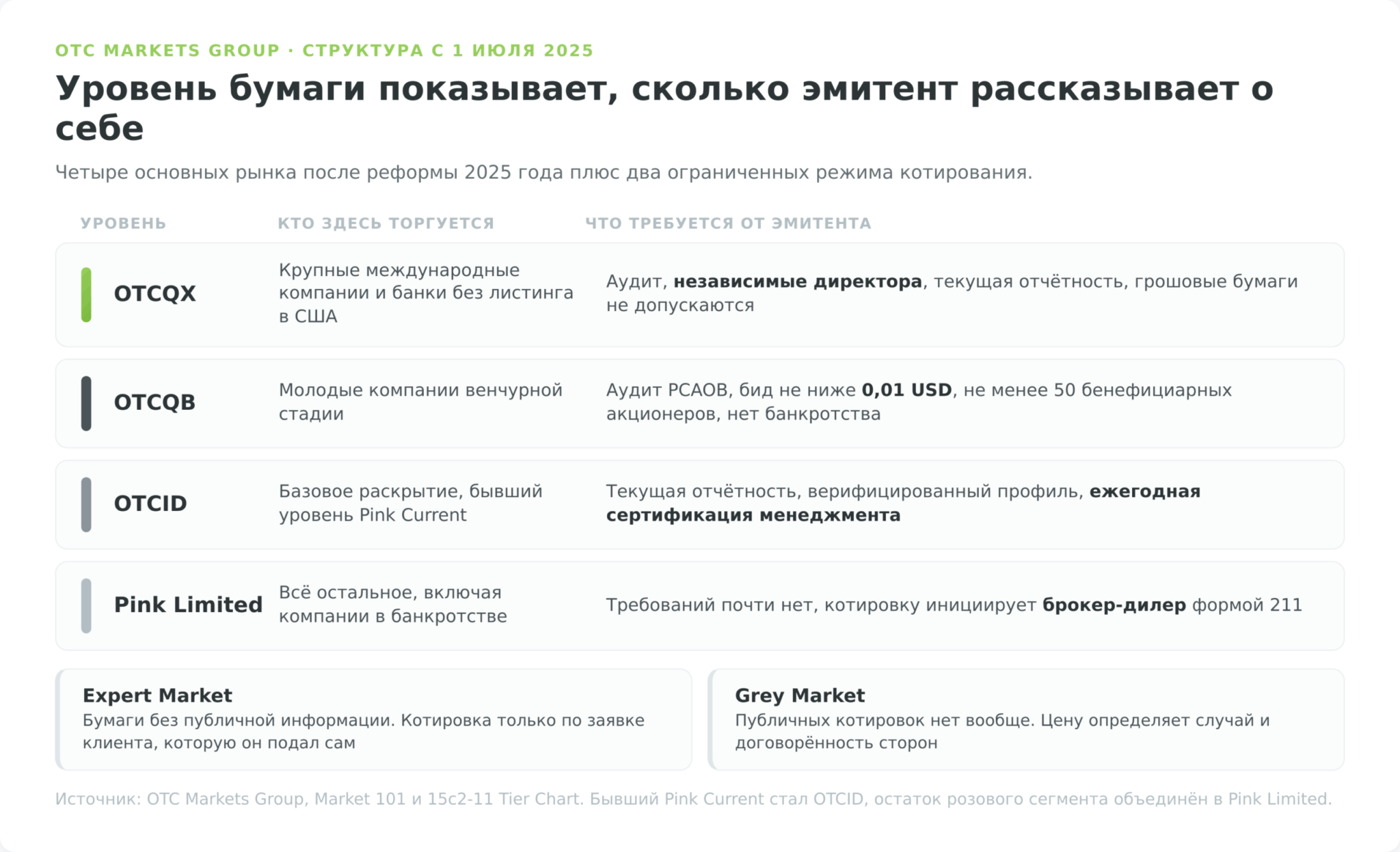

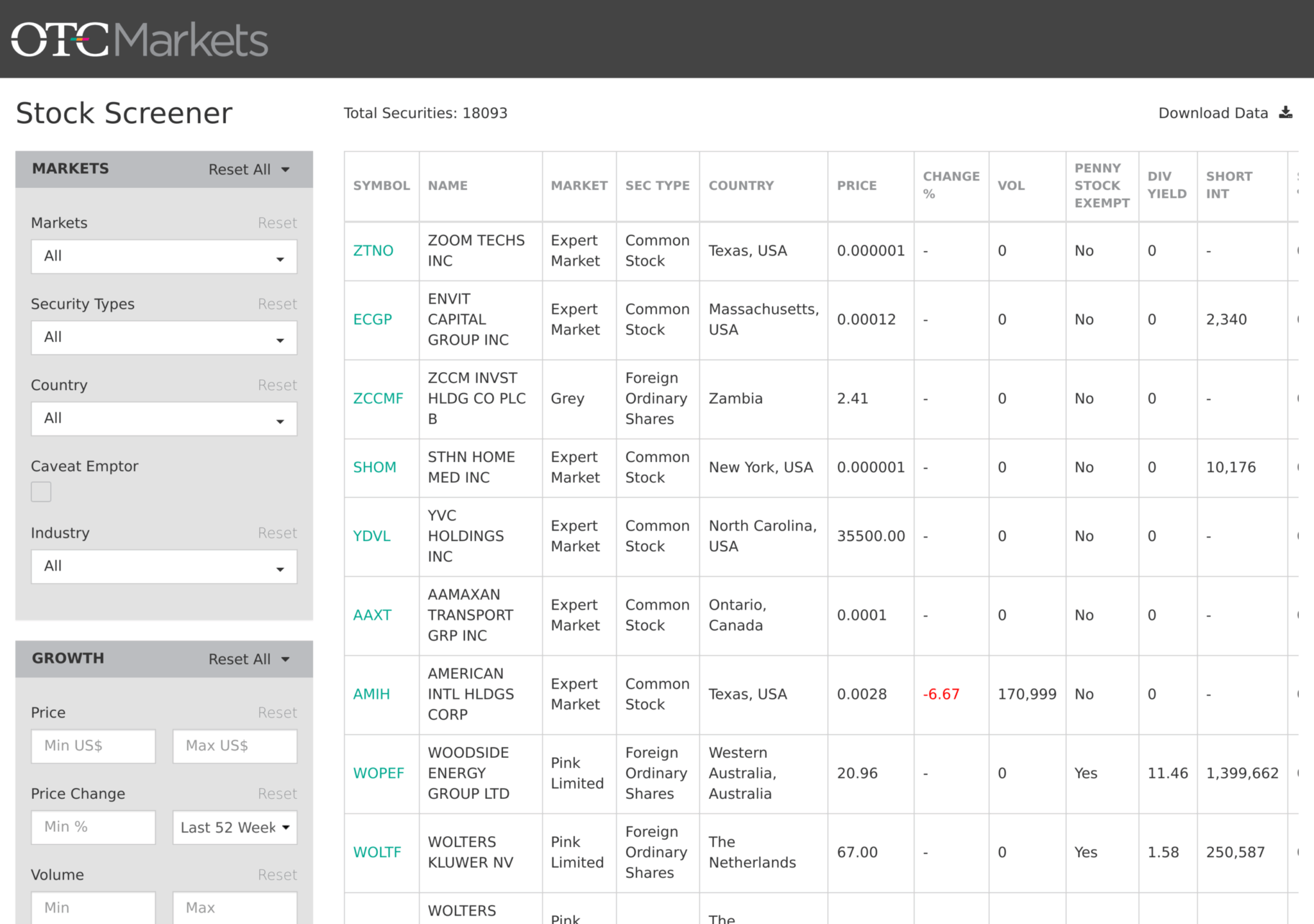

Американский внебиржевой рынок акций устроен как многоуровневая структура, которую поддерживает частная компания OTC Markets Group. Через её системы котируется более 12 000 американских и международных бумаг (OTC Markets, Market 101). Уровень бумаги показывает, сколько информации о себе раскрывает эмитент, и это единственный быстрый способ отличить работающий бизнес от пустой оболочки.

История площадки начинается с National Quotation Bureau, которое с 1913 года печатало котировки внебиржевых акций на розовых листах бумаги, а облигаций на жёлтых. Отсюда пошло название Pink Sheets, пережившее и бумагу, и само бюро. В 1990-х котировки перевели в электронный вид, в 2011 году структура получила нынешнее имя.

Что изменила реформа 1 июля 2025 года

Прежняя система из трёх уровней с внутренним делением розового сегмента работала непрозрачно. Компании с актуальной отчётностью и пустые оболочки формально находились на одном уровне Pink, различаясь только пометкой.

С 1 июля 2025 года структура перестроена. Бывший Pink Current выделен в самостоятельный уровень OTCID Basic Market, а остальная часть розового сегмента объединена в Pink Limited Market (Computershare, Changes are coming to OTC markets July 1). Теперь основных рынков четыре. OTCQX, OTCQB, OTCID и Pink Limited. Отдельно существуют Expert Market и Grey Market, куда попадают бумаги без публичного раскрытия.

Смысл реформы в том, чтобы эмитент подтверждал свой статус активно, а не по умолчанию. Для OTCID компания обязана поддерживать актуальное раскрытие (это может быть отчётность перед SEC, международное исключение по Rule 12g3-2(b) или альтернативная система раскрытия), держать верифицированный профиль, ежегодно проходить сертификацию менеджмента и передавать данные об акциях через программу трансфер-агента. Кто этого не делает, автоматически уезжает уровнем ниже.

Важная техническая деталь, о которой редко пишут в обзорах. Бумаги делятся на две категории по типу котирования. Proprietary Quote Eligible означает, что маркет-мейкер вправе публиковать собственные двусторонние котировки. Unsolicited-only означает, что котировка возможна только в ответ на заявку клиента, которую тот подал сам, без рекламы со стороны брокера. На Pink Limited встречаются обе категории, на Expert Market только вторая (OTC Markets, 15c2-11 Tier Chart). Практический смысл в том, что бумагу второй категории брокер не покажет в поиске и не предложит, даже если формально она торгуется.

Вход бумаги на рынок оформляет маркет-мейкер, подавая в FINRA форму 211 по правилу SEC Rule 15c2-11 (FINRA, Form 211). Редакция правила 2020 года ужесточила требования к актуальности информации об эмитенте, и именно она вытеснила бумаги без отчётности в Expert Market.

Как читать тикер внебиржевой бумаги

Тикеры на внебиржевом рынке часто состоят из пяти букв, и последняя буква несёт смысл. Разобравшись с ней один раз, инвестор экономит себе много времени.

Окончание F означает foreign ordinary share, то есть обыкновенную акцию иностранной компании, которая котируется в США в долларах напрямую, без депозитарной программы. Окончание Y указывает на спонсируемую американскую депозитарную расписку (FINRA, OTC Fifth Character Identifier). Разница практическая, а не косметическая. За распиской стоит банк-депозитарий, который держит локальные акции и берёт за обслуживание сбор, обычно от 1 до 5 центов на расписку в год. Прямая иностранная акция такого сбора не несёт, но её ликвидность в США обычно ниже, а расчёты сложнее.

Одна и та же компания нередко доступна и как расписка, и как прямая акция, под разными тикерами и с разной ценой сделки. Смотреть нужно на оба варианта, сравнивая спред и объём торгов, а не брать первый попавшийся в поиске терминала.

Как проверить бумагу до покупки

На бирже проверка эмитента упрощена тем, что площадка уже провела отбор. На внебиржевом рынке отбор не проведён, и всю работу делает инвестор.

Начинать стоит с профиля компании на otcmarkets.com. Там указан текущий уровень, дата последней отчётности, статус верификации профиля и предупреждающие флаги. Красный значок Caveat Emptor означает, что площадка выявила признаки манипуляции или недостоверной информации о компании. Бумага с таким флагом покупке не подлежит независимо от того, насколько привлекательна история роста.

Дальше смотрят на источник отчётности. Компании уровня OTCQX и OTCQB подают документы в SEC, их можно читать в системе EDGAR. Эмитенты OTCID могут раскрываться через альтернативную систему OTC Disclosure или по международному исключению Rule 12g3-2(b), и качество таких документов сильно разнится. Отсутствие свежего отчёта за последние два квартала считается тревожным сигналом, потому что именно так начинается путь в Pink Limited и дальше в Expert Market.

Отдельный риск сегмента называется схемой накачки и сброса. Организаторы скупают дешёвую бумагу с малой капитализацией, разгоняют цену рассылками и постами в соцсетях, после чего продают позицию на пике толпе розничных покупателей. Комиссия по ценным бумагам США прямо указывает, что микрокапитализированные компании, торгующиеся на внебиржевом рынке, наиболее уязвимы для такой манипуляции, потому что публичной информации о них мало, а институциональные инвесторы за ними почти не следят (SEC, Microcap Fraud).

Признаки, по которым схему видно заранее, довольно устойчивы. Внезапный рост объёма без корпоративных новостей. Агрессивная рассылка или ролики с обещанием кратного роста. Смена названия и вида деятельности компании в последний год. Многократные дополнительные эмиссии, размывающие долю прежних акционеров. Ни один из этих признаков сам по себе не доказательство, но два-три вместе дают достаточный повод пройти мимо.

Российский аналог этой логики работает на бумагах низшей ликвидности Мосбиржи, где разгоны в третьем эшелоне повторяются с той же механикой. Как отбирать такие бумаги и на что смотреть, разобрано в материале про акции второго эшелона, а сравнить мультипликаторы ликвидных аналогов удобно через наш скринер акций.

Спред и реальная стоимость внебиржевой сделки

Комиссия брокера на внебиржевом рынке почти никогда не является главным расходом. Основные деньги забирает спред, то есть разрыв между ценой покупки и ценой продажи.

По ликвидной биржевой бумаге спред составляет доли процента. По акции уровня Pink Limited он легко достигает 10 или 20%, а на бумагах с единичными сделками в неделю встречается разрыв больше 50%. Причина проста. Маркет-мейкер, который держит позицию в неликвидной бумаге, закладывает в котировку риск того, что выйти из неё он сможет не скоро.

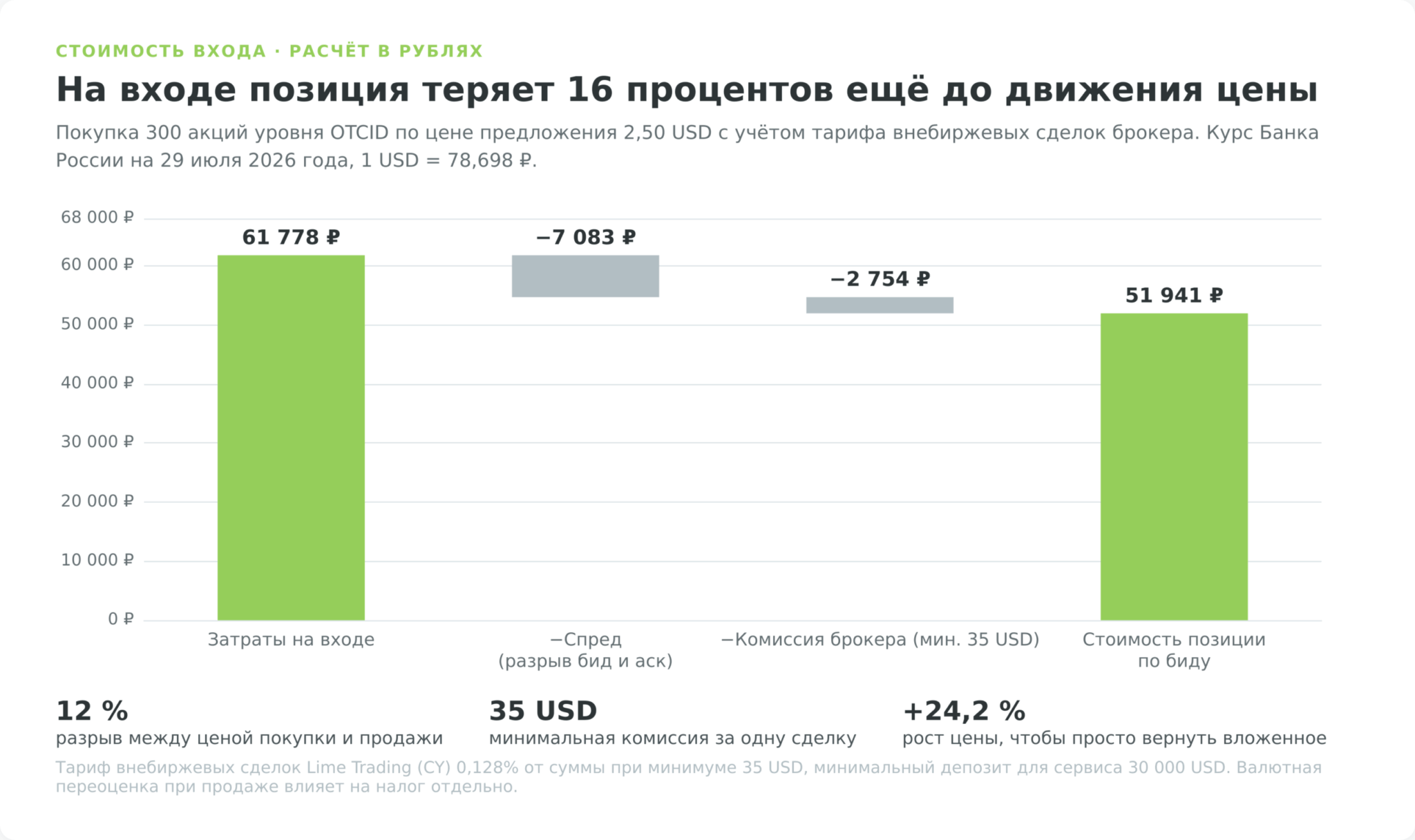

Посчитаем на конкретных числах. Инвестор покупает 300 акций компании уровня OTCID по цене аска 2,50 USD. Сделка обходится в 750 USD, что по курсу Банка России на 29 июля 2026 года составляет 59 024 ₽ (ЦБ РФ, официальные курсы валют). Комиссия за внебиржевую сделку считается иначе, чем за биржевую. У Lime Trading (CY), через которую работает Just2Trade, тариф внебиржевых операций составляет 0,128% от суммы при минимуме 35 USD (Fees for OTC transactions), то есть с такой сделки спишут минимальные 35 USD, примерно 2 754 ₽. Порог входа в сам сервис ещё выше, минимальный депозит 30 000 USD.

Теперь смотрим на бид. Он стоит на 2,20 USD, разрыв составляет 12%. Это значит, что сразу после покупки позиция стоит 660 USD вместо 750, и невидимая потеря равна 90 USD или 7 083 ₽. Спред примерно втрое больше комиссии, но и комиссия не копеечная, потому что минимальная планка не зависит от размера сделки. Вход и выход стоят по 35 USD каждый, поэтому вложенные 785 USD вернутся только при цене бида около 2,73 USD. Это рост примерно на 24% от текущих 2,20 USD, и всё это без учёта налога с будущей прибыли и валютной переоценки.

Внебиржевой рынок Московской биржи

Российский внебиржевой контур устроен не как американский. Здесь нет частной компании, которая ранжирует эмитентов по уровням раскрытия. Вместо этого работает биржевая инфраструктура, предоставляющая внебиржевые режимы поверх собственной технологической базы.

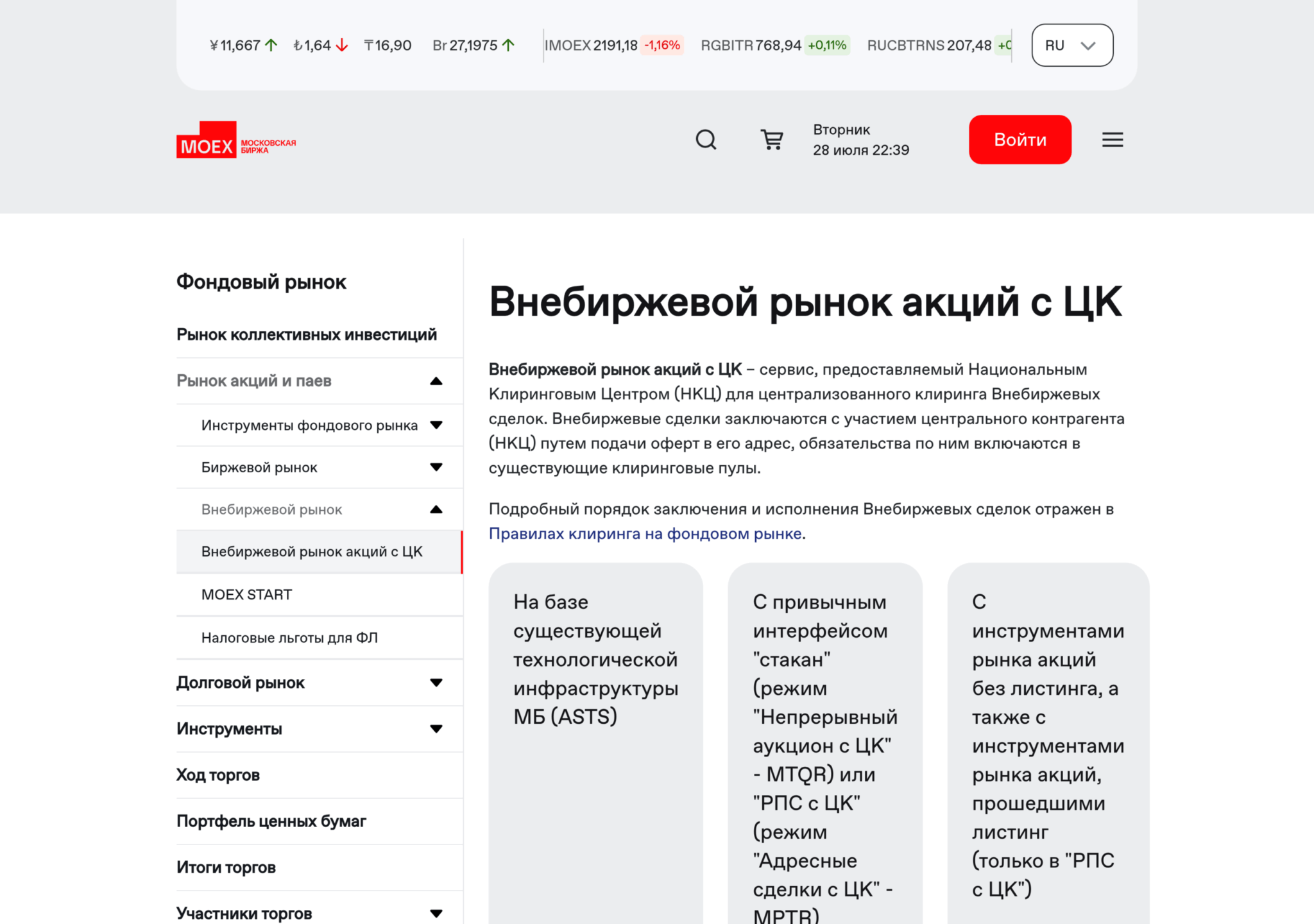

Первый сервис называется внебиржевым рынком акций с центральным контрагентом. Участники клиринга заключают сделки вне основного режима, подавая оферты в адрес Национального клирингового центра, а обязательства по ним попадают в общие клиринговые пулы (Московская биржа, внебиржевой рынок акций с ЦК). Технически всё построено на той же системе ASTS, что и биржевые торги, поэтому интерфейс для клиента привычный. Работают два режима. «Непрерывный аукцион с ЦК» это знакомый стакан заявок, «РПС с ЦК» это адресные сделки между конкретными сторонами.

Ключевое отличие от классической внебиржи в том, что кредитный риск контрагента снимается. Стороны не зависят от платёжеспособности друг друга, за исполнение отвечает клиринговый центр. При этом листинг инструменту не нужен, достаточно, чтобы бумага была принята на обслуживание в НРД. Именно поэтому здесь появляются акции без листинга, недоступные в основном режиме торгов.

Второй сервис, MOEX Board, работает иначе. Это индикативная система, где участники выставляют котировки, а сделку затем заключают напрямую между собой, без центрального контрагента. Риск неисполнения остаётся на сторонах, зато набор бумаг шире.

Третий сервис появился недавно. Платформа MOEX START открывает непубличным российским компаниям возможность привлекать капитал через закрытую подписку, а инвесторам даёт доступ к акциям растущих частных бизнесов с последующей вторичной ликвидностью через заявки брокеров (Московская биржа, MOEX START). К эмитенту предъявляется требование по выручке от 250 млн ₽, а бумаги доступны только квалифицированным инвесторам.

Разница между тремя сервисами сводится к тому, кто отвечает за исполнение сделки и какие бумаги в них попадают.

| Параметр | Рынок акций с ЦК | MOEX Board | MOEX START |

|---|---|---|---|

| Кто отвечает за исполнение | Национальный клиринговый центр | Сами стороны сделки | Стороны в рамках размещения |

| Как заключается сделка | Стакан заявок или адресный режим | Индикативные котировки, договор напрямую | Закрытая подписка, затем заявки через брокера |

| Инструменты | Акции без листинга и часть листингованных | Широкий круг бумаг, включая неликвид | Акции непубличных компаний |

| Требование к бумаге | Принята на обслуживание в НРД, листинг не нужен | Допуск к индикативному котированию | Выручка эмитента от 250 млн ₽ |

| Кто допущен | Квалифицированные инвесторы | Квалифицированные инвесторы | Квалифицированные инвесторы |

| Ликвидность | От умеренной до низкой | Низкая, сделки редкие | Формируется после размещения |

Как получить статус квалифицированного инвестора

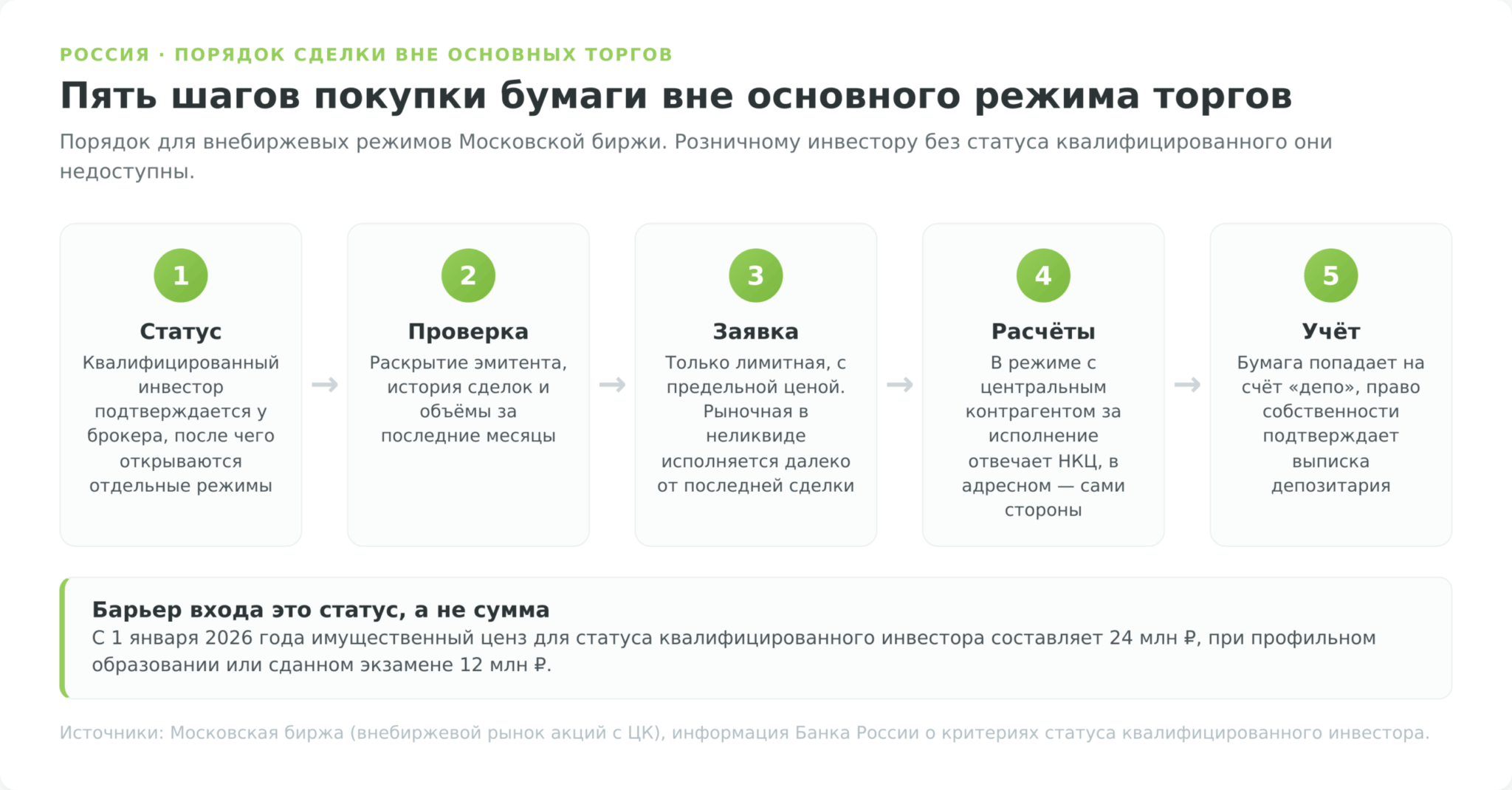

Барьер к российской внебирже проходит именно здесь, поэтому разберём критерии отдельно. С 1 января 2026 года имущественный ценз поднят до 24 млн ₽, и это стандартный путь. В расчёт идут деньги на счетах, стоимость ценных бумаг и драгоценные металлы (информация Банка России о повышении имущественного критерия).

Регулятор одновременно сделал требования комбинированными, и это упрощает задачу тем, у кого есть подготовка. При наличии профильного образования или сданного экзамена имущественный порог снижается вдвое, до 12 млн ₽. Доходный критерий считается по годам, и это часто путают. Нужен доход не менее 12 млн ₽ в год за каждый из двух последних лет, а вместе с образованием, учёной степенью или усложнённым тестированием порог опускается до 6 млн ₽ в год. Доходы от продажи недвижимости в расчёт не берутся.

Остальные основания сохранились. Статус дают опыт работы в организации, совершавшей сделки с ценными бумагами, экономическая степень или профессиональный аттестат, а также активная торговля с оборотом и частотой сделок по требованиям регулятора. Проверяет соответствие сам брокер, к нему же подаются документы. Статус действует у того, кто его присвоил: при переходе к другому брокеру признание проходят заново, хотя закон разрешает новому посреднику опереться на сведения прежнего.

Смысл реформы не в том, чтобы отсечь розницу от прибыльных инструментов. Ценз повышают, потому что формальное соответствие имущественному критерию не означает понимания рисков неликвидного инструмента, из которого нельзя выйти по щелчку. Бумага без листинга как раз такой инструмент.

Практический приём, который экономит десятки процентов. Заявку на внебиржевую бумагу подают только лимитную, с указанием предельной цены. Рыночная заявка на инструменте с редкими сделками исполняется по цене ближайшего доступного предложения, а оно может стоять на двадцать процентов выше последней сделки. По неликвидным бумагам разумно ставить лимит между бидом и аском и ждать несколько дней, а не покупать по цене продавца в первый же час.

Отсюда следует вывод, который меняет саму стратегию. Этот сегмент не годится для активной торговли. Каждый вход и выход стоит двузначного процента, поэтому любая попытка ловить движения съедает результат до того, как идея успеет сработать. Осмысленный горизонт здесь измеряется годами, а размер позиции подбирается так, чтобы её можно было держать сколько угодно долго без необходимости срочно продать.

Что доступно российскому инвестору в 2026 году

Картина складывается из трёх слоёв, и каждый упирается в собственное ограничение.

Первый слой это российские бумаги без листинга. Они доступны через внебиржевые режимы Московской биржи у любого брокера, работающего с этими режимами, при наличии статуса квалифицированного инвестора. Сюда попадают акции компаний, которые не проходили листинг, бумаги после делистинга, отдельные выпуски облигаций. Базовые принципы отбора бумаг и сборки портфеля разобраны в руководстве по инвестициям в акции.

Второй слой это иностранные бумаги. После включения СПБ Биржи в SDN-список OFAC 2 ноября 2023 года торги иностранными ценными бумагами на площадке были остановлены, заблокированными оказались активы клиентов примерно на 3 млрд USD. Заявление об исключении из санкционного списка площадка подала 7 апреля 2025 года, решения по нему нет (РБК). Часть иностранных бумаг доступна во внебиржевых режимах Мосбиржи, но снова только квалифицированным инвесторам и с оговоркой про инфраструктурный риск, который в 2022 году реализовался на десятках тысяч розничных портфелей.

Отдельная тема это уже заблокированные бумаги. Активы, застрявшие в цепочке хранения после 2022 года, продолжают числиться за инвесторами, но распоряжаться ими нельзя. Периодически появляются схемы обмена и выкупа, каждая со своими условиями и лимитами, а результат зависит от решений сторон, на которые розничный держатель не влияет. Планировать на этих активах ничего нельзя, и рассматривать их как часть работающего портфеля не стоит. Но продать то, что доступно к торгам во внебиржевом режиме с центральным контрагентом, неквалифицированный инвестор вправе, и именно этим стоит поинтересоваться у своего брокера, прежде чем считать позицию потерянной.

Третий слой это доли в непубличных российских компаниях. Сделки с ними идут либо через pre-IPO платформы вроде MOEX START, либо прямыми договорами купли-продажи с последующей перерегистрацией прав. Ликвидность здесь минимальная, а выход из позиции зависит от того, найдётся ли покупатель, а не от котировки на экране. Другие способы получить долю в бизнесе без биржевого посредника собраны в материале как купить акции без брокера.

Что до американского OTC Markets, прямого доступа к нему у российских брокеров сейчас нет. Технически бумаги этого сегмента торгуются в США, и путь к ним лежит через иностранного брокера, который принимает клиентов с российским паспортом и налоговым резидентством. Список таких брокеров сузился после 2022 года, а условия обслуживания меняются, поэтому проверять статус приёма нужно непосредственно перед открытием счёта. Отдельная сложность связана с переводом денег и подтверждением источника средств, а также с тем, что зарубежный брокер не является налоговым агентом в России.

Как купить внебиржевую бумагу в России по шагам

Механика отличается от привычной покупки в приложении, хотя внешне выглядит похоже.

Первый шаг это доступ. Для покупки нужен статус квалифицированного инвестора, он подтверждается у брокера, после чего в терминале открываются отдельные режимы торгов. Для продажи уже имеющейся бумаги статус не требуется. У разных брокеров они называются по-разному, но технически это два борда, непрерывный аукцион с центральным контрагентом и адресные сделки. Если брокер эти режимы не подключил, поможет только смена брокера.

Второй шаг это проверка самого инструмента. У бумаги без листинга нет требований к раскрытию, поэтому смотреть нужно на данные раскрытия эмитента, историю сделок и объёмы за последние месяцы. Отсутствие сделок неделями означает, что выйти из позиции быстро не получится ни по какой цене.

Третий шаг это заявка. Ставится только лимитная, с ценой, по которой инвестор готов купить. В неликвидном стакане рыночная заявка исполняется по цене ближайшего предложения, а оно может отстоять от последней сделки на десятки процентов. На внебиржевом рынке акций с центральным контрагентом действуют границы движения цены, но внутри этого коридора разброс всё равно большой.

Четвёртый шаг это расчёты. В режиме с центральным контрагентом за исполнение отвечает клиринговый центр, поэтому риск неплатежа снят. В адресном режиме и тем более в прямом договоре расчёты обеспечивают сами стороны, и здесь важно, чтобы бумаги и деньги двигались навстречу друг другу, а не последовательно.

Пятый шаг это учёт. Купленная бумага попадает на счёт депо, и подтверждением права собственности служит выписка депозитария, а не отчёт брокера. Документы по сделке имеет смысл сохранять сразу, потому что при продаже они понадобятся для подтверждения расходов.

Налоги по внебиржевым сделкам для резидента России

Ставка НДФЛ для инвестора одинакова и на бирже, и вне её. Специфика сделок вне биржи прячется в льготах, и здесь легко ошибиться.

Доход от операций с ценными бумагами образует отдельную налоговую базу и облагается по двухступенчатой шкале. До 2,4 млн ₽ в год применяется ставка 13%, к сумме сверх этого порога 15% (п. 6 ст. 210 и п. 1.1 ст. 224 НК РФ). Инвестиционный доход не суммируется с зарплатой для определения ступени, это разные базы.

Первая ловушка касается льготы долгосрочного владения. Трёхлетняя льгота по ст. 219.1 НК применяется к ценным бумагам, обращающимся на организованном рынке, и к паям открытых фондов. Бумага, которая на организованном рынке не обращается, под неё не подпадает. То есть аргумент «продержу три года и не буду платить налог» для чисто внебиржевой позиции не работает.

Вторая норма, наоборот, работает в пользу инвестора и относится именно к непубличным компаниям. Доход от реализации долей в уставном капитале российских организаций и акций российских организаций освобождается от НДФЛ, если они непрерывно принадлежали налогоплательщику более пяти лет (п. 17.2 ст. 217 НК РФ). Условия жёсткие. Нужно налоговое резидентство России, освобождение ограничено суммой 50 млн ₽ за год, а для долей и акций одинаково действует требование, чтобы не более половины активов организации прямо или косвенно составляла недвижимость в России. Редакция нормы, применяемая к доходам с 1 января 2026 года, установлена Федеральным законом от 30 января 2026 г. № 15-ФЗ.

Третий момент про то, кто платит. Российский брокер выступает налоговым агентом и удерживает налог сам. При сделке по прямому договору без брокера обязанность подать декларацию и заплатить налог лежит на инвесторе. Валютные доходы пересчитываются в рубли по курсу Банка России на даты сделок, поэтому валютная переоценка влияет на итоговый налог даже тогда, когда в долларах результат нулевой.

Считаем на примере. Инвестор купил пакет акций непубличной компании за 400 000 ₽ и продал через полтора года за 700 000 ₽. Расходы по документам составили 6 000 ₽ комиссий и услуг регистратора. Налоговая база равна 700 000 минус 400 000 минус 6 000, то есть 294 000 ₽. Налог по ставке 13% составит 38 220 ₽. Если бы те же бумаги пролежали больше пяти лет и компания соответствовала условиям п. 17.2, налога не было бы вовсе.

Риски внебиржевого рынка и кому он подходит

Соберём картину целиком. Торговля вне биржи даёт доступ к тому, чего нет на площадках, и берёт за это ликвидностью, прозрачностью и скоростью выхода.

Каналы в таблице ниже отобраны по трём критериям. Первый, фактическая доступность инвестору с российским резидентством. Второй, наличие работающей инфраструктуры расчётов, а не заявленной возможности. Третий, реальный доступ именно к внебиржевым инструментам. Условия взяты с официальных страниц площадок на дату публикации.

| Канал | Что доступно | Ограничение | Кому подходит |

|---|---|---|---|

| Внебиржевой рынок акций с ЦК на Мосбирже | Российские акции без листинга, отдельные иностранные бумаги | Покупка только квалифицированным инвесторам, продажа доступна всем | Опытным инвесторам, которым нужна конкретная бумага вне основного режима |

| MOEX Board | Индикативные котировки, сделки напрямую между сторонами | Сервис для профучастников, частный инвестор действует через брокера, центрального контрагента нет | Тем, кто готов сам искать контрагента и проверять расчёты |

| MOEX START | Акции непубличных компаний на стадии до IPO | Только квалы, выручка эмитента от 250 млн ₽ | Венчурной доле портфеля с горизонтом от трёх лет |

| Прямой договор с перерегистрацией прав | Доли в ООО и акции непубличных АО | Ликвидности нет, выход только по договорённости | Тем, кто входит в конкретный бизнес осознанно, а не ради котировки |

| Иностранный брокер, OTC Markets США | Более 12 000 бумаг всех уровней | Приём российских клиентов ограничен, зарубежный брокер не налоговый агент | Инвесторам, уже имеющим работающий зарубежный счёт |

Новичку этот сегмент не нужен. Стартовый портфель собирают из ликвидных инструментов, где выход занимает секунды, а цена видна в стакане. Как это делается по шагам, разобрано в материале как купить акции физическому лицу.

Инвестору с опытом сегмент даёт две осмысленные роли. Первая, покупка конкретной бумаги, которой нет в основном режиме торгов, через внебиржевой рынок с центральным контрагентом. Вторая, вход в непубличную компанию на ранней стадии с расчётом на пятилетнее владение и освобождение от НДФЛ. Спекулятивная часть на бумагах низшей ликвидности остаётся возможной, но её размер разумно держать в пределах доли портфеля, потеря которой не изменит план.

Заключение

Этот рынок старше бирж и по объёму больше их, но устроен принципиально иначе. Здесь нет анонимного стакана и автоматической гарантии исполнения, зато есть гибкость условий и бумаги, которые до листинга не доросли или в нём не нуждаются.

Для инвестора из России тема распадается надвое. Внутренний контур развивается, у Московской биржи работают режимы с центральным контрагентом и появилась площадка для непубличных компаний, но вход в него закрыт статусом квалифицированного инвестора. Американский OTC Markets остаётся крупнейшим сегментом в мире, однако доступ к нему у российского розничного инвестора сейчас затруднён.

Разумный подход к сегменту сводится к трём вещам. Проверять уровень бумаги и дату её последней отчётности до покупки, а не после. Считать спред и объём заявок, а не комиссию брокера. Держать во внебиржевых бумагах ту часть капитала, которую можно не трогать годами и потерю которой портфель переживёт.