Рынок жилой недвижимости в России продолжает расти — по данным «Циан», за I квартал 2026 года средний квадратный метр «вторички» в крупных городах подорожал на 3,5%, в Москве — на 6%, до 404 тыс. рублей. На таком рынке одни зарабатывают на инвестициях в недвижимость, другие теряют капитал, не учтя налог при продаже или попав в проблемный ЖК. Ниже — обзор всех актуальных для резидента РФ в 2026 году способов инвестиций в недвижимость: прямая покупка (квартира, апарт-отель, коммерческий объект, новостройка с эскроу), зарубежные объекты под санкционный контур, косвенные инструменты (ЗПИФН, облигации застройщиков, акции девелоперов), налоговые режимы и реальные доходности на фоне банковских вкладов под 13–15%. Цель статьи — помочь выбрать формат инвестиций в недвижимость под ваш капитал и горизонт, отделив рабочие стратегии от тех, что потеряли смысл при ключевой ставке 14,5%.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

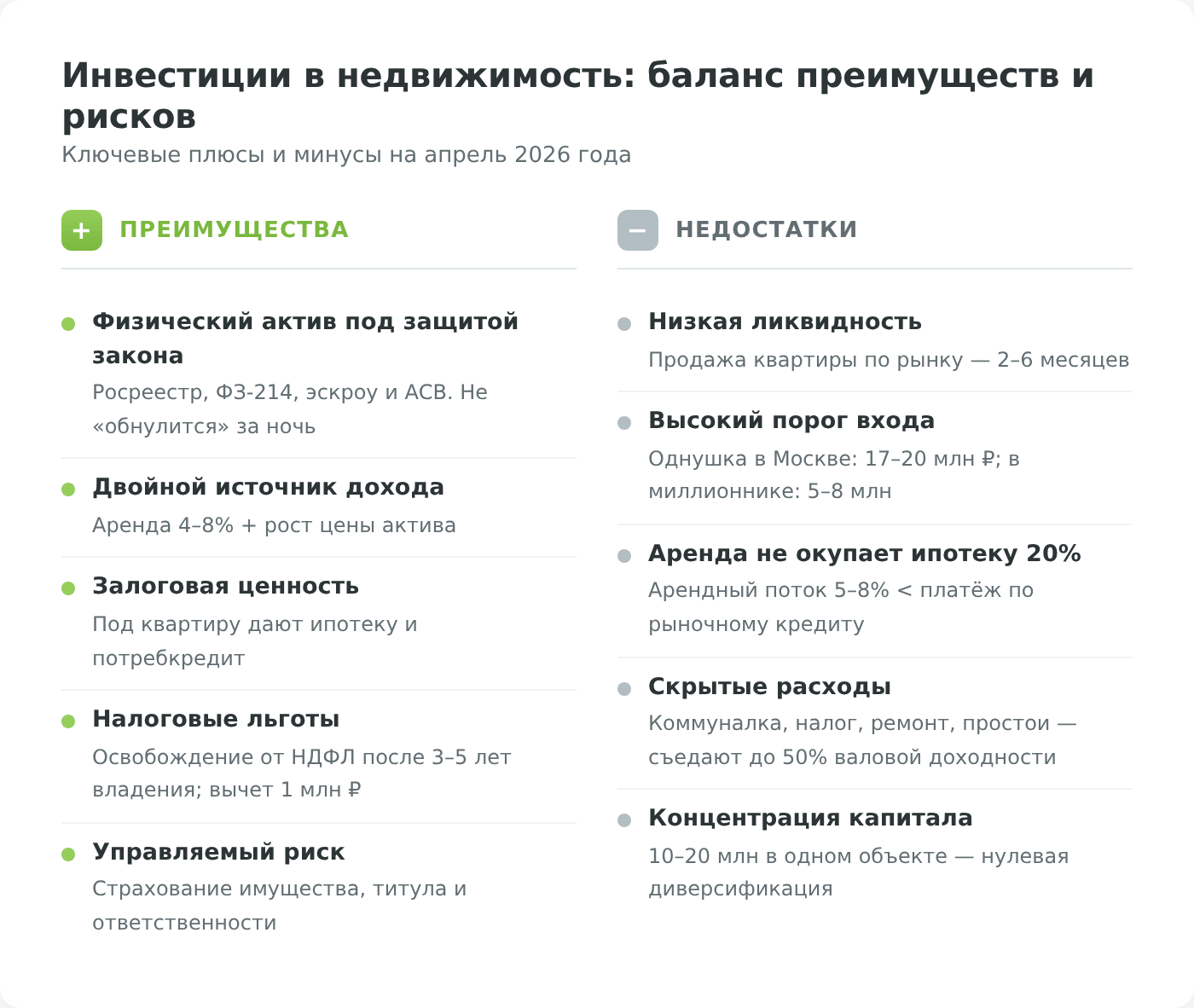

Плюсы и минусы инвестиций в недвижимость

Инвестиции в недвижимость часто называют «самым надёжным активом», но это удобный миф продавцов. У инвестиций в недвижимость есть реальные преимущества — осязаемость, понятный регуляторный контур, двойной источник дохода — и реальные слабости, которые становятся особенно заметны на фоне ключевой ставки 14,5% и доходности корпоративных облигаций 13–17% годовых. Честный обзор — ниже.

Преимущества

- Физический актив под защитой закона. Сделки регистрирует Росреестр, долевое строительство регулируется ФЗ-214, средства дольщиков защищены эскроу-счетами и АСВ. Квартиру нельзя «обнулить» за одну ночь, как токен неудачного проекта.

- Двойной источник дохода. Арендный поток 4–8% годовых валовой доходности плюс рост стоимости самого объекта. За 2020–2025 годы метры в Москве подорожали в два с лишним раза — это перекрывает значительную часть инфляции.

- Залоговая ценность. Под готовую квартиру банки дают потребительский и ипотечный кредит, некоторые программы — реверсную ренту для пенсионеров. Металлы, крипта и акции такой ликвидности в залоге не дают.

- Налоговые льготы для физлица. После 3–5 лет владения (ст. 217.1 НК РФ) доход от продажи полностью освобождается от НДФЛ; при более ранней продаже можно применить имущественный вычет 1 млн ₽ (ст. 220 НК РФ). Добавьте сюда материнский капитал, льготные ипотеки и вычет за проценты по кредиту.

- Управляемый риск. Часть угроз закрывается страхованием — имущество, титул, ответственность арендодателя. Крипторынок или фондовая биржа таких инструментов не дают.

Недостатки

- Низкая ликвидность. Продать квартиру по рыночной цене за 2–3 месяца сегодня не удаётся даже в Москве: на фоне ставок 2024–2026 сроки экспозиции вторички выросли до 4–8 месяцев. Коммерческая недвижимость продаётся ещё дольше — от полугода.

- Высокий порог входа. Однокомнатная квартира 40 м² в Москве обойдётся в 17–20 млн ₽, в Санкт-Петербурге — 9–10 млн, в миллионнике — 5–8 млн ₽. Без привлечения ипотеки или соинвесторов стартовать невозможно — а ипотека на рыночных 20% съедает арендный поток.

- Арендная модель не окупается при текущих ставках. Рыночная ипотека 19–21% при валовой доходности аренды 5–8% превращает «инвестиционную квартиру» в убыточный актив: платёж по кредиту выше, чем собираемая аренда. Работают только льготные программы (семейная под 6%, IT, дальневосточная) или покупка за собственные средства с расчётом на будущее снижение ставок.

- Скрытые расходы съедают «красивые 8%». Коммунальные платежи в простое, капитальный ремонт, страховка, налог на имущество, косметика между арендаторами, управляющий (если сдаёте удалённо), простои 1–2 месяца в год — всё это срезает валовую доходность до чистых 3–6% годовых.

- Юридические риски. Оспаривание сделки наследниками, долги бывшего собственника по капремонту и коммуналке, права несовершеннолетних, банкротство застройщика, затянувшаяся сдача дома. Страхование титула покрывает часть, но не всё.

- Прогрессивный НДФЛ и налог на имущество. С 2025 года с дохода от аренды берут от 13% до 22% (ст. 224 НК РФ), плюс ежегодный налог на имущество 0,1–2,5% кадастровой стоимости — и платить его нужно даже в месяцы простоя.

- Концентрация капитала в одном активе. Когда 10–15 млн рублей вложены в одну квартиру в одном районе, рушится сам принцип диверсификации. ЗПИФН и акции девелоперов решают эту проблему лучше.

Эта двойственность задаёт логику выбора инструмента инвестиций в недвижимость. Ниже разбираем все доступные варианты инвестиций в недвижимость — от прямой покупки квартиры до биржевых паёв фондов.

Все виды вложений в недвижимость — на одном экране

Перед тем как углубляться в каждый инструмент инвестиций в недвижимость, полезно увидеть их параметры рядом. В таблице ниже собраны все доступные резиденту РФ форматы инвестиций в недвижимость с актуальными на апрель 2026 года цифрами: порог входа, реальная валовая доходность до налогов и расходов, ликвидность выхода и ключевой риск. Далее по тексту каждый вариант разбирается подробно.

| Способ | Порог входа | Валовая доходность¹ | Ликвидность | Горизонт | Главный риск |

|---|---|---|---|---|---|

| Квартира в долгосрочную аренду | от 3,5 млн ₽ (регион) / 13–15 млн ₽ (Москва) | 4–8% год | Низкая (продажа 2–6 мес) | 5–10+ лет | Простои, юридическая чистота |

| Квартира в посуточную аренду | от 5 млн ₽ | 8–12% год | Низкая | 3–7 лет | Муниципальные ограничения, износ |

| Апарт-отель (юнит) | от 5–8 млн ₽ (СПб) / 10–15 млн ₽ (Москва) | 6–10% (котловая схема), до 12% (индивидуальное управление) | Ниже, чем у квартиры | 5–10 лет | Перенасыщение рынка, статус «нежилого» |

| Перепродажа после ремонта | от 4–5 млн ₽ | 15–30% на сделке | Средняя (6–12 мес цикл) | 6–18 мес/сделка | Смета ремонта, падение рынка |

| Новостройка (ДДУ, эскроу) | от 3,5 млн ₽ (регион) / 12–15 млн ₽ (Москва) | 10–25% к моменту сдачи | Низкая до сдачи дома | 2–3 года + ремонт | Затяжка сдачи, банкротство застройщика |

| Коммерческая недвижимость | от 10 млн ₽ | 6–10% год | Очень низкая (6–12 мес) | 7–15 лет | Съезд якорного арендатора, налог 2–2,5% |

| Зарубежная недвижимость | от $80–100 тыс. (бюджетные рынки), $200 тыс.+ (для ВНЖ в Турции) | 2–5% год + валютная переоценка | Низкая + санкционные ограничения | 5–10 лет | Блокировка переводов, местное налогообложение |

| ЗПИФН (биржевой пай) | от нескольких тысяч ₽ за пай | 9–12% после налога² | Средняя (оборачиваемость на бирже ~7%/год) | 3–7 лет | Падение СЧА, комиссии УК 1–3% |

| Облигации застройщиков | от 1 000 ₽ за бумагу | 11–17% (здоровые эмитенты)³ | Высокая (Мосбиржа) | 1–5 лет (по дюрации) | Дефолт эмитента, реструктуризация |

| Акции девелоперов | от 100–500 ₽ за лот | Дивиденды 0–8% + курс | Высокая | 3–5+ лет | Волатильность, отмена дивидендов |

¹ Валовая — до уплаты налогов, коммунальных, страховки, простоев и расходов на управление. Чистая обычно ниже на 2–4 процентных пункта.

² Данные по биржевым фондам «ПАРУС-СБЛ» (9,49%) и «ПАРУС-НОРД» (11,83%) на 2026 год — агрегатор ЗПИФН.

³ Диапазон для ПИК, ЛСР, Эталон с рейтингами «A» и выше по Эксперт РА. Выпуски с доходностью выше 25% — сигнал рыночного стресса эмитента (актуально для отдельных облигаций Самолёт-Групп).

Из таблицы видно главную развилку: прямая покупка — классика инвестиций в недвижимость: даёт контроль и потенциальный рост стоимости, но требует миллионов и терпения, а биржевые инструменты открывают рынок недвижимости от нескольких тысяч рублей, но лишают инвестора рычагов управления и оставляют его наедине с кредитным риском эмитента. Разберём каждый формат по порядку — начнём с самого массового.

Прямая покупка жилой недвижимости

Классика инвестиций в недвижимость для российского инвестора — купить квартиру и получать с неё доход. Остальные сценарии (новостройки, апартаменты, flipping) — вариации той же идеи с разным уровнем риска и срока окупаемости. Ниже — пять базовых форматов инвестиций в жилую недвижимость, с которыми сталкивается большинство частных инвесторов в России.

Квартира для сдачи в аренду

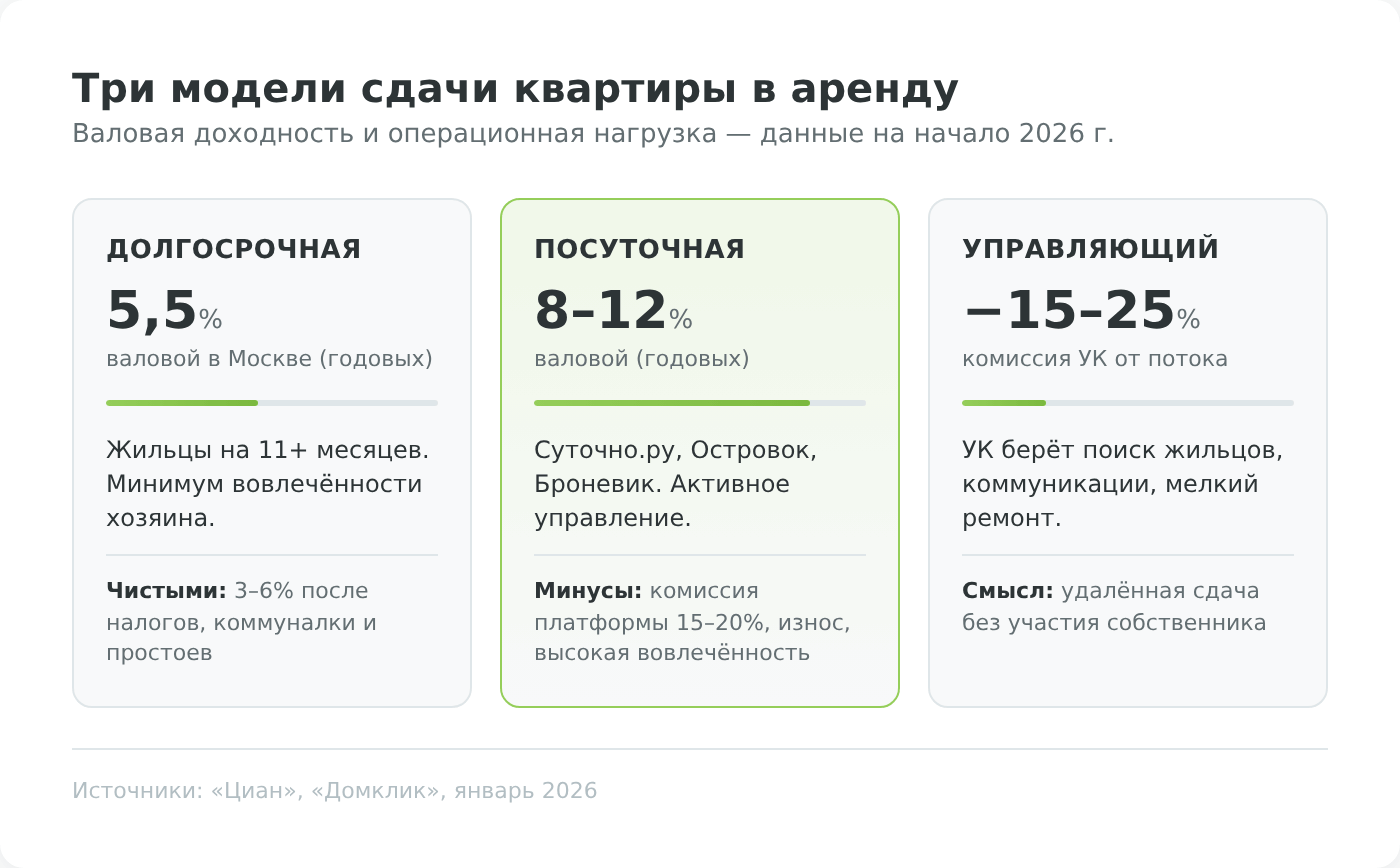

Самый массовый сценарий инвестиций в недвижимость — купить квартиру, сдавать её и жить на арендный поток, одновременно рассчитывая на рост стоимости актива. Содержание жилья требует постоянных расходов, и логично перекладывать их на арендатора — это главный аргумент в пользу сдачи, даже если долгосрочно собственник планирует перепродажу.

Внутри этого формата работают три разные модели.

- Долгосрочная аренда (от 11 месяцев). Жильцы заезжают на год или больше, арендодатель минимально вовлечён в операционный процесс. По данным «Циан» и «Домклик» на начало 2026 года, валовая доходность от долгосрочной аренды в Москве — около 5,5% годовых, в Московской области — порядка 7,5%, в миллионниках — 6–8%. Чистая доходность (после НДФЛ, коммунальных платежей, страховки и типичных 1–2 месяцев простоя) обычно укладывается в 3–6%.

- Посуточная аренда. Квартира работает как гостиничный номер: заселение через «Суточно.ру», «Островок» или «Броневик» — Airbnb ушёл из РФ в 2022 году. Потенциальная доходность — 8–12% годовых, но это валовая цифра до комиссии площадки (15–20%), уборки, амортизации мебели и техники. Модель требует либо личного вовлечения хозяина, либо агентства управления (комиссия 20–30% от выручки). На конкурентных рынках Москвы и Санкт-Петербурга разница между ожидаемой и фактической чистой доходностью нередко оказывается двукратной.

- Управляющий или арбитраж субаренды. Собственник передаёт квартиру УК, которая берёт на себя поиск жильцов, коммуникации и мелкий ремонт, — за 15–25% от арендного потока. Отдельная разновидность — не инвестиционная, а операционная: предприниматель арендует чужие квартиры по рыночной цене, оборудует их под посуточку и зарабатывает на разнице. Это уже бизнес, а не инвестиция в недвижимость: капитал не формируется, а при расторжении договора с собственником вся модель рушится. Многие договоры долгосрочной аренды прямо запрещают субаренду — внимательно читайте условия, иначе «арбитраж» закончится судом.

Главные риски и способы их снять. Недобросовестный арендатор закрывается грамотным договором с депозитом и проверкой через банк данных исполнительных производств ФССП. Залив соседей — страхование гражданской ответственности (3–6 тыс. ₽/год). Порча имущества — страхование плюс депозит в размере 1–2 ежемесячных платежей. Мошенничество с поддельными документами продавца — титульное страхование и самостоятельная проверка через выписку из ЕГРН. Резервный фонд на уровне двух-трёх месячных арендных платежей закрывает большинство внеплановых расходов без кассового разрыва.

Если ставка делается не на арендный поток, а на разовую прибыль от перепродажи, — это уже следующая модель инвестиций в недвижимость.

Перепродажа после ремонта или перепланировки (flipping)

Модель инвестиций в недвижимость простая: купить квартиру ниже рынка, вложить в ремонт или перепланировку, продать с наценкой. Это не пассивная инвестиция в недвижимость, а полноценный проект на 6–18 месяцев, где прибыль критически зависит от сметы, скорости работ и ситуации на рынке к моменту продажи.

- Ремонт как инструмент повышения цены. Инвестор ищет квартиры ниже рыночной цены — в домах с плохим контингентом, после «неблагополучных» семей, с застарелыми проблемами (грибок, разрушенная проводка), а также новостройки с черновой отделкой. Продавцы таких объектов готовы к скидке 10–20% от рынка. Задача — за 3–6 месяцев сделать качественный ремонт и выйти на продажу с наценкой. Удачные сделки в Москве и миллионниках дают 15–30% прибыли на один цикл; в провинции, где маржа рынка ниже, реальная доходность сокращается до 10–20%.

- Перепланировка как альтернативный рычаг. Второй путь — изменить саму планировку. Двушку в хрущёвке превращают в студию с единым пространством, трёхкомнатная «распашонка» после перегородки становится двухкомнатной с изолированной детской. В Москве и Петербурге инвесторы объединяют две соседние квартиры (рядом или «под-над») в одну крупную — получается элитный формат, стоящий в полтора-два раза дороже суммы двух исходных. Перепланировка должна быть узаконена через Мосжилинспекцию (для Москвы) или региональный аналог по ст. 25–29 ЖК РФ. Несанкционированное вмешательство в несущие стены — путь к штрафу и принудительному возврату к исходному плану за свой счёт. Проект согласовывают ДО покупки, а не ДО продажи — иначе рискуете купить объект, с которым потом ничего не сделать.

Риски, которые убивают маржу:

- Юридическая чистота. Старые долги, прописанные «мёртвые души», наследственные споры, права третьих лиц — решаются заказом расширенной выписки из ЕГРН и титульной страховкой.

- Смета ремонта. В большинстве случаев фактическая смета вырастает на 20–40%: всплывает скрытая проводка, гнилые перекрытия, кривые стены. Инвестор должен закладывать резерв минимум 20% от первоначального бюджета.

- Отказ в согласовании. Перепланировка, затрагивающая несущие конструкции, вентиляцию или инженерные схемы, не узаконивается ни при каких условиях — её придётся демонтировать до продажи.

- Падение рынка к моменту выхода. Цикл 6–18 месяцев — за это время ключевая ставка или макроэкономические шоки могут развернуть рынок. В 2022 году многие flip-инвесторы получили не прибыль, а убыток по реальной цене продажи.

Если не хочется работать со «вторичкой» и её скрытыми дефектами, остаётся классический вариант входа «с нуля» — долевое строительство.

Инвестиции в новостройки: ДДУ и эскроу

Инвесторы в недвижимость покупают квартиры у застройщика по схеме долевого участия (ДДУ): на стадии котлована жильё стоит дешевле готового, а по мере роста дома цена растёт. «Зайти» в правильный проект правильного застройщика — значит получить доходность таких инвестиций в недвижимость выше, чем на перепродаже после ремонта, без необходимости самому заниматься стройкой и согласованиями.

На раннем этапе — котловане и нулевом цикле — застройщики дают максимальный дисконт, чтобы привлечь первых дольщиков. До 2019 года разница между «котлованом» и «ключами» доходила до 30–40%; после введения обязательных эскроу-счетов и проектного банковского финансирования «дисконт за стадию» сжался и, по данным «Домклик» и «Метриум», сегодня обычно составляет 10–25% — в зависимости от региона, застройщика и срока строительства. «Лёгкие» 40–50% прибыли, типичные для 2015–2018 годов, сегодня редкость: эскроу лишил застройщиков стимула демпинговать, а высокая ставка ипотеки охлаждает спрос.

Как проверить застройщика до подписания ДДУ. С 2019 года вся информация о законных стройках публикуется в Единой информационной системе жилищного строительства (ЕИСЖС). Перед инвестициями в новостройку проходите следующий алгоритм:

- Открыть наш.дом.рф, ввести название ЖК или застройщика.

- Изучить проектную декларацию: сроки ввода по этапам, финансовая модель, разрешение на строительство, открытые эскроу.

- Проверить Единый реестр проблемных объектов: на январь 2026 года в системе наш.дом.рф зарегистрировано более 3 500 застройщиков и свыше 8 000 объектов, а в ЕРПО на сегодня находятся сотни проблемных домов, около 314 — в предбанкротном состоянии. Если ваш застройщик присутствует в реестре (даже по другому ЖК) — повод отказаться.

- Сверить финансовые показатели: чистая прибыль, долговая нагрузка, кредитные рейтинги. У публичных застройщиков (ПИК, «Самолёт», ЛСР, «Эталон») отчётности в открытом доступе; по региональным — проверять рейтинги на сайтах Эксперт РА и АКРА.

- Убедиться, что ДДУ регистрируется в Росреестре. Без этой регистрации договор не имеет юридической силы. «Обходные» схемы — ЖСК, предварительные договоры купли-продажи, договоры бронирования — не защищены ФЗ-214 и могут обернуться потерей денег.

Что делать при проблемах с застройщиком. Если дом не сдан в срок или условия ДДУ нарушены, алгоритм стандартный: досудебная претензия застройщику с требованием неустойки (1/300 ключевой ставки ЦБ за каждый день просрочки для физлиц, в двойном размере), жалоба в Госстройнадзор региона и в Росреестр, при банкротстве — включение в реестр требований кредиторов через арбитражный суд. Проблемным объектам помогает Фонд развития территорий: он либо достраивает дома, либо выплачивает дольщикам компенсации. За консультацией по ипотечной стороне можно обратиться в интернет-приёмную Банка России.

Отдельная категория жилых объектов — конфискованная и залоговая недвижимость, где цена ниже за счёт юридических обстоятельств, а не стадии строительства.

Конфискат и залоговая недвижимость

Объекты недвижимости, реализуемые в процессе банкротства или изъятые по решению суда, продаётся через аукционы — обычно с дисконтом 20–40% от рыночной цены. Этот дисконт компенсирует покупателю юридическую сложность сделки и риски, о которых обычные продавцы не рассказывают.

Основные каналы покупки таких объектов:

- Публичные торги по банкротству на электронных площадках — Сбербанк-АСТ, Российский аукционный дом, МЭТС, «Фабрикант», «ТЭК-Торг». Удобный поиск лотов — через агрегаторы tbankrot.ru и torgi.gov.ru.

- Продажи государственного имущества на ЕИС zakupki.gov.ru и портале «Торги России».

- Онлайн-витрины банков: «Витрина залогового имущества» ВТБ, «Сбер Имущество», аналогичные разделы у Альфа-Банка и других кредитных организаций. Здесь обычно предлагается и льготная ипотека именно на выставленный на продажу объект.

Для участия в публичных торгах нужна квалифицированная электронная подпись (оформляется в любом аккредитованном удостоверяющем центре, стоимость 3–5 тыс. ₽) и регистрация на площадке. Часть аукционов требует задатка — 5–20% от стартовой цены; при отзыве с торгов он удерживается.

Купленный объект можно сдать в аренду, перепродать после ремонта или использовать как старт для flipping-модели инвестиций в недвижимость. Главное — перед ставкой на такой объект проверять, нет ли в квартире зарегистрированных лиц, долгов по капремонту, обременений в пользу третьих сторон, а также не ведутся ли процессы по оспариванию самого банкротства. В редких, но болезненных случаях покупатель получает «чистую» квартиру, которую через полгода обязан вернуть по решению апелляционного суда — именно поэтому дисконт по конфискату не следует считать «бесплатными деньгами».

До сих пор мы говорили только про классические квартиры. Но за последние пять лет в России выросла параллельная категория инвестиционных объектов, устроенная юридически иначе, — апартаменты.

Апартаменты и апарт-отели

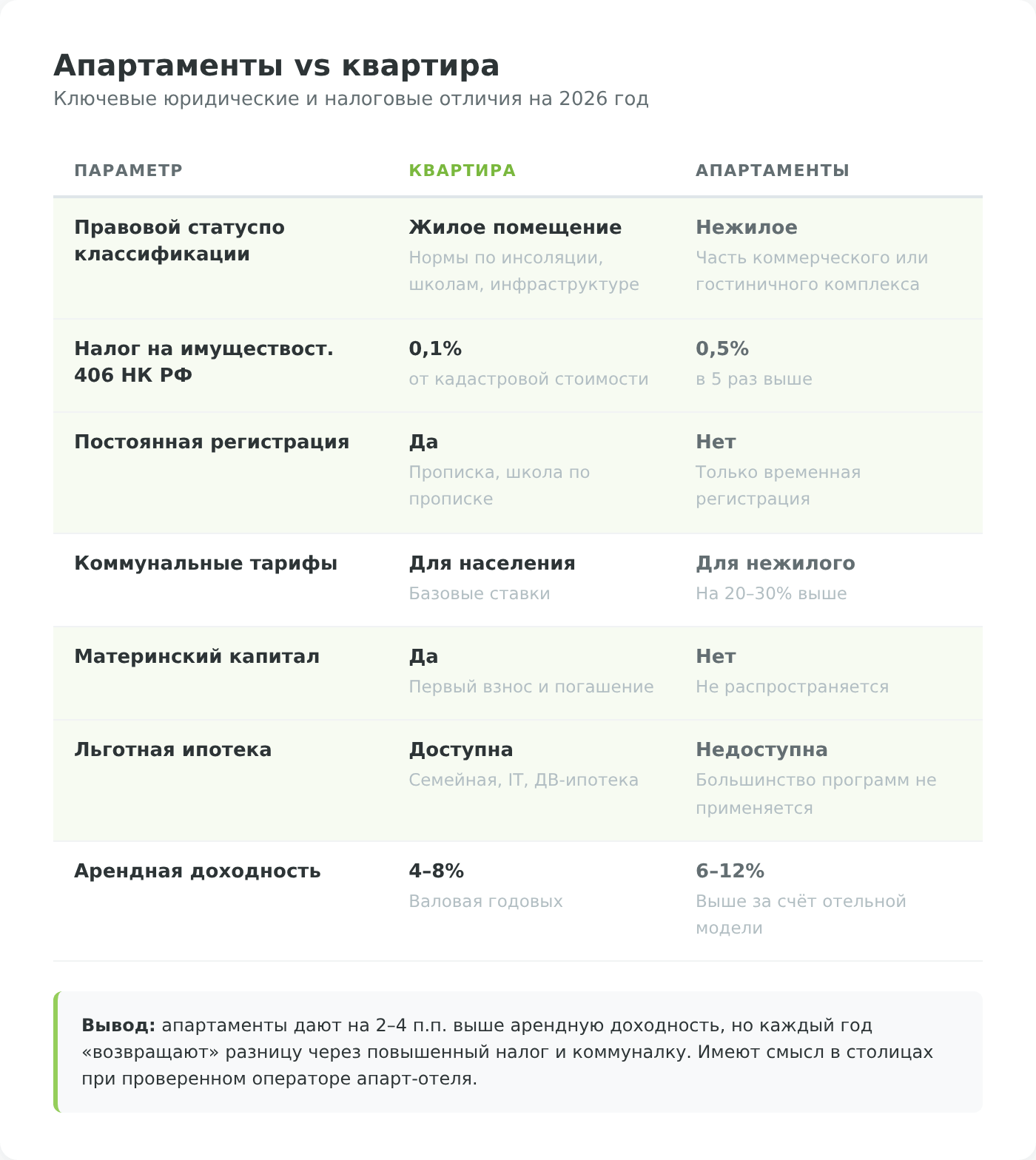

Инвестиции в апартаменты — отдельное направление в сфере недвижимости: внешне похожие на квартиры помещения, но в юридическом смысле это нежилая недвижимость. Разница малозаметна снаружи, но критична для инвестора: она определяет налоги, коммунальные тарифы, возможность регистрации и потенциал роста цены. На рынке 2026 года апартаменты и апарт-отели — самостоятельная категория инвестиций в недвижимость с доходностью, объективно выше, чем у классического жилья.

Чем апартаменты отличаются от квартиры. Помещение строится не как жильё, а как часть гостиничного или коммерческого комплекса — поэтому к нему не применяются нормы по инсоляции, школам/детсадам, социальной инфраструктуре. Отсюда и главные последствия: налог на имущество (ст. 406 НК РФ) — 0,5% от кадастровой стоимости вместо 0,1% у жилья; коммунальные тарифы — по ставкам для нежилых помещений (на 20–30% выше); постоянную регистрацию оформить нельзя, только временную; материнский капитал и большинство льготных ипотечных программ на апартаменты не распространяются.

Обещанная и фактическая доходность. Девелоперы при продаже апартаментов часто заявляют 12–15% «от сдачи гостиничному оператору». Реальность скромнее: при «котловой» схеме управления доходность на практике укладывается в 6–10% годовых, индивидуальная сдача того же номера может добавить до 12%, но требует от владельца настоящей вовлечённости — коммуникация с жильцами, уборка, синхронизация бронирований по OTA-площадкам. Разрыв между обещанным и полученным — до двукратного, и это главный повод для судебных споров инвесторов с операторами.

Главные риски. Перенасыщение рынка — за 2021–2025 годы только в Петербурге и Москве вышло десятки проектов, и новые юниты давят на арендные ставки. Качество управляющей компании — выбор оператора делает сам девелопер, и инвестор не может сменить его без продажи юнита. Нестабильный правовой статус — с 2021 года в Госдуме периодически обсуждается проект «легализации апартаментов» как жилого фонда; если он будет принят, часть нынешней инвестиционной привлекательности изменится (возможный пересмотр налоговой ставки, правил регистрации, тарифов). Вывод для инвестора: апартаменты имеют смысл брать только в трёх случаях — в столицах с устойчивым туристическим спросом, у проверенного оператора с многолетним треком, и на условиях, где вы принимаете повышенный налог и отсутствие постоянной регистрации как часть сделки.

Все описанные выше форматы — классические инвестиции в недвижимость жилого сегмента. Но рынок недвижимости не ограничивается жильём — коммерческие объекты играют по похожим, но всё же отличным правилам.

Коммерческая недвижимость

Инвестиции в коммерческую недвижимость охватывают офисы, торговые площади, склады, производственные помещения, гостиницы, гаражи и автостоянки. Логика инвестиций в коммерческую недвижимость близка к жилой — сдача в аренду, перепродажа после ремонта, покупка недостроенных объектов и конфиската. Но правовой и налоговый контур инвестиций в коммерческую недвижимость существенно отличается от жилой — и это меняет экономику сделки.

Налоговая нагрузка выше. Ставка налога на имущество для торговых и офисных объектов из регионального перечня, а также для объектов с кадастровой стоимостью свыше 300 млн ₽ — до 2–2,5% против 0,1% у жилья (ст. 378.2 НК РФ). При объекте за 30 млн ₽ разница в налоге составляет 570–720 тыс. ₽ в год — это три-четыре месяца аренды, которые нужно отдать государству только за сам факт владения.

Арендатор — ключевой актив. В коммерческом сегменте всё упирается в «якоря». Сетевой магазин, заправка, банковское отделение — это 10–15 лет стабильного потока. Малый бизнес, наоборот, съезжает через 1–2 года, а в кризис закрывается массово. Стоимость коммерческого помещения оценивается как капитализация арендного потока: при ставке капитализации 10% помещение с арендой 300 тыс. ₽/мес стоит около 36 млн ₽. Потеря якорного арендатора может снизить цену актива на 20–30% за несколько месяцев — даже если физическое состояние объекта не изменилось.

Перевод из жилого в нежилое — самостоятельная стратегия. Классический приём: купить квартиру на первом этаже в «пешеходной» локации (красная линия, высокий трафик) по жилой цене, провести перевод в нежилой фонд и продать уже как торговое или офисное помещение. Наценка может достигать 1,5–2× от исходной стоимости. Сложность — сам перевод: требуется согласие всех собственников МКД, отдельный вход с улицы, соответствие санитарным и противопожарным нормам, отсутствие проживающих и прописанных на момент подачи заявления. Весь процесс занимает 6–18 месяцев и регулируется главой 3 ЖК РФ.

Для частного инвестора у коммерческой недвижимости есть серьёзное ограничение: порог входа от 10 млн ₽, низкая ликвидность (объект продаётся 6–12 месяцев), долгий горизонт. Углублённый разбор по сегментам (склады, магазины, офисы), методики расчёта ставки капитализации и чек-лист проверки арендных контрактов — в отдельном материале «Инвестиции в коммерческую недвижимость — 10 ключевых факторов успеха».

Если российский рынок кажется перегретым или слишком рискованным, многие инвесторы обращают внимание на зарубежные объекты — со своим уровнем риска и налогов.

Зарубежная недвижимость

Инвестиции в зарубежную недвижимость — не только способ пассивного дохода, но и инструмент валютной диверсификации. Принципы инвестиций в зарубежную недвижимость те же, что на российском рынке: сдача в аренду, перепродажа после ремонта, покупка на стадии строительства, участие в аукционах. К ним добавляются три слоя специфики — санкционный контур для резидентов РФ, местное налоговое законодательство и курсовые риски.

Доходность и валютная переоценка. Валовая арендная доходность за рубежом обычно составляет 2–5% годовых — ниже российской, так как налоги, стоимость управляющей компании и коммунальные услуги во многих странах выше. При этом актив номинирован в твёрдой валюте, и ослабление рубля автоматически переоценивает его в большую сторону. В 2014–2015 годах курс доллара вырос с ~33 до ~65 ₽, в 2022–2023 годах — с ~75 до эпизодических 100+ ₽. Для владельца квартиры в евро или долларах это эквивалент двукратного роста стоимости в рублёвом выражении — без каких-либо действий с его стороны.

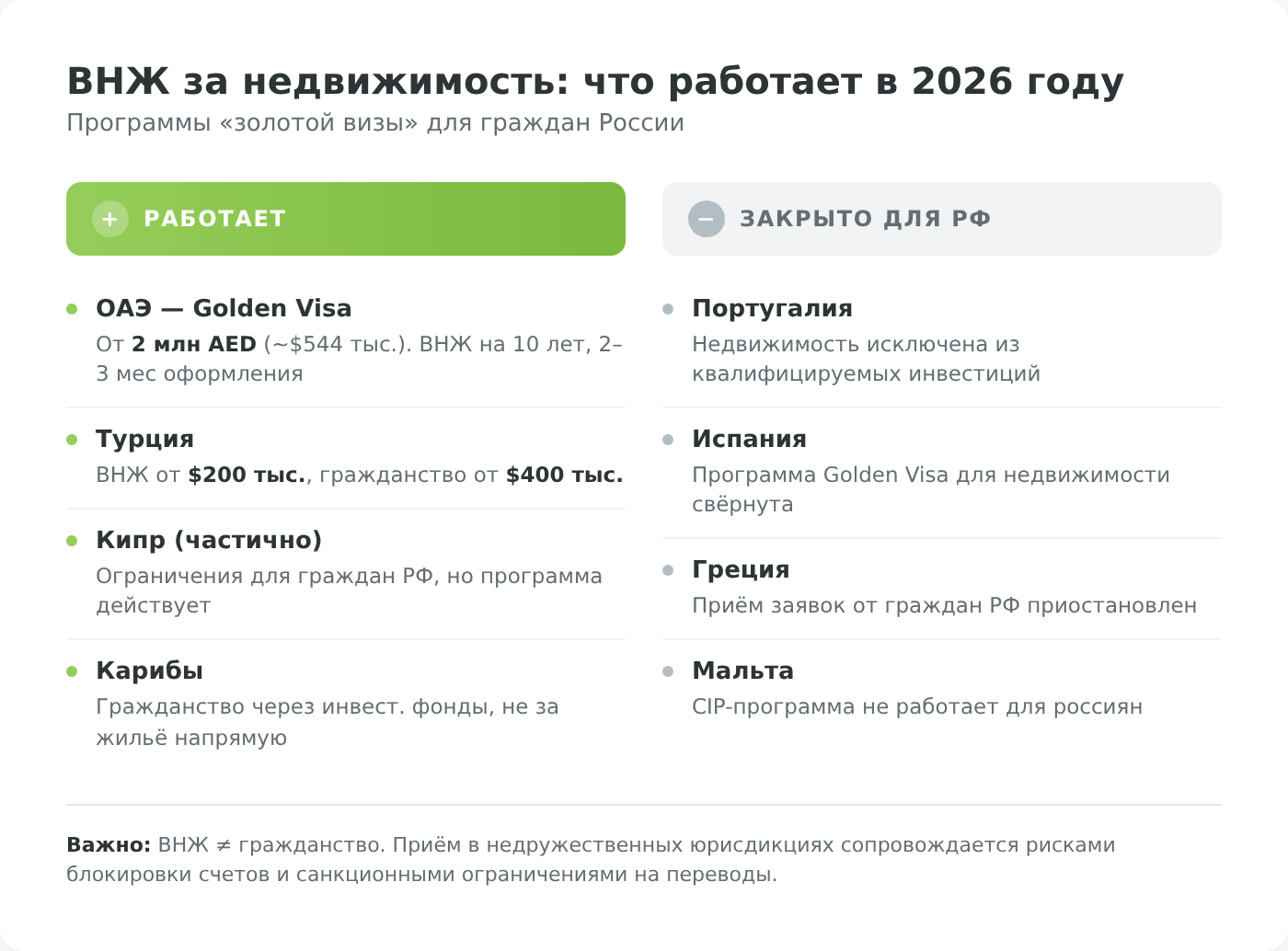

ВНЖ и «золотые визы» — что реально работает в 2026 году. До 2022 года список программ был широким: Португалия, Испания, Греция, Мальта, Кипр. К 2026 году ситуация изменилась радикально:

- Португалия и Испания — исключили недвижимость из квалифицируемых инвестиций. Путь через жильё закрыт.

- Греция и Мальта — приостановили приём заявок от граждан РФ и Беларуси.

- ОАЭ (Golden Visa) — одна из самых активных программ 2026 года. Резидентская виза на 10 лет при покупке недвижимости от 2 млн AED (~$544 тыс.) — в готовом виде, на стадии off-plan или в ипотеку (первый взнос при ипотеке — не менее 50%). По данным Immigrant Invest, выдача занимает 2–3 месяца. Близкие родственники получают свои визы вместе с инвестором.

- Турция — ВНЖ при покупке недвижимости от $200 тыс. (порог был повышен с $50–75 тыс. в октябре 2023). После введения нового лимита количество квартир, подходящих под ВНЖ, сократилось в 5 раз — на рынке остались только объекты премиум-сегмента. Гражданство — от $400 тыс.

- Прочее — частично Кипр, страны Карибского бассейна (гражданство через инвестиционные фонды, а не напрямую за жильё). ВНЖ — это не гражданство, и программы CIP (Citizenship by Investment) также ужесточились для граждан РФ.

Санкционные ограничения. Санкции ЕС, США и Великобритании 2022–2025 годов изменили саму возможность инвестирования за рубежом:

- Отключение крупных российских банков от SWIFT делает прямые переводы в ЕС, США и Великобританию невозможными для большинства физлиц — приходится использовать дружественные юрисдикции как транзитные.

- Карты «Мир» за пределами дружественных стран не работают. Карты Visa/Mastercard, выпущенные российскими банками, не обслуживаются за рубежом с марта 2022 года.

- В недружественных юрисдикциях возможны блокировка счёта и заморозка активов при обнаружении российского паспорта как единственного.

- Продажа существующей недвижимости в ЕС требует дополнительных согласований местных регуляторов и занимает месяцы.

- Валютные операции резидентов РФ регулирует ФЗ-173 «О валютном регулировании» и временные указы Президента — они вводят ограничения на вывод валюты и требование репатриации доходов.

Налоговые нюансы и риск двойного налогообложения. Доходы российского резидента от зарубежной недвижимости облагаются НДФЛ по российской шкале (13–22%), даже если налог уже уплачен в стране нахождения объекта. До 2022 года действовали соглашения об избежании двойного налогообложения (СИДН) с большинством недружественных стран. В августе 2023 года действие СИДН с 38 странами (Франция, Германия, США, Великобритания, Польша и другие) было приостановлено Указом Президента № 585 — теперь инвестор рискует платить налог дважды. Перед покупкой недвижимости в конкретной стране проверяйте актуальный статус СИДН — разница может «съесть» до 20 процентных пунктов арендного дохода сверх ожиданий.

Рабочие направления для инвестиций в зарубежную недвижимость резидентов РФ в 2026 году — ОАЭ, Турция, Узбекистан, Казахстан, Таиланд, отдельные страны Юго-Восточной Азии. Здесь рубли конвертируются через дружественные юрисдикции, сделка проходит без санкционных проверок, а недвижимость сдаётся через местных управляющих. Быстрее всего окупаются квартиры-студии в туристических локациях — их можно загрузить через Booking, Airbnb и локальные OTA-сервисы.

После обзора всех способов прямой покупки пора вернуться к базовому вопросу любого инвестора: какую реальную доходность всё это даёт на фоне альтернатив.

Реальная доходность инвестиций в недвижимость

Инвестор, вкладывающий в недвижимость, получает доход из двух источников одновременно: арендного потока и роста стоимости самого актива. Чтобы корректно сравнить этот дуэт с банковским вкладом или облигацией, нужно посчитать оба компонента — и вычесть все расходы, которые не видны в момент покупки.

Расходная часть, которую не показывают в объявлениях. При расчёте доходности от сдачи жилья учитываются: ежегодный налог на имущество (0,1–2,5% кадастровой стоимости), НДФЛ с аренды (13–22% по прогрессивной шкале либо 4–6% для самозанятых), коммунальные платежи в период простоя, страхование имущества и титула, взнос на капитальный ремонт, комиссия управляющей компании (15–25% от арендного потока при удалённом управлении), косметический ремонт каждые 2–3 года, амортизация мебели и техники при посуточной сдаче. Резерв на непредвиденные расходы — минимум 1% годовой выручки, на практике 3–5%.

Валовая и чистая доходность. До налогов и расходов жильё в большинстве регионов приносит 4–8% годовых, коммерческая недвижимость — 6–10%, апартаменты — 6–12%. После вычета всех расходов чистая доходность инвестиций в недвижимость редко превышает 3–6% для жилья и 4–7% для коммерческого сегмента. Именно чистая доходность инвестиций в недвижимость сравнивается с альтернативными инструментами — валовая цифра вводит в заблуждение.

Прирост стоимости актива. На длинной дистанции рост цен на жильё перекрывает инфляцию. С 2020 по начало 2026 года квадратный метр вторичного жилья в Москве подорожал более чем в два раза (по данным Циан, только за первый квартал 2026 прирост составил 13%). Инвестор, купивший квартиру в столице в 2020 году за 8 млн ₽, сегодня владеет активом стоимостью 17–20 млн ₽. В регионах переоценка скромнее, но большинство крупных городов за пять лет дали +40–80%.

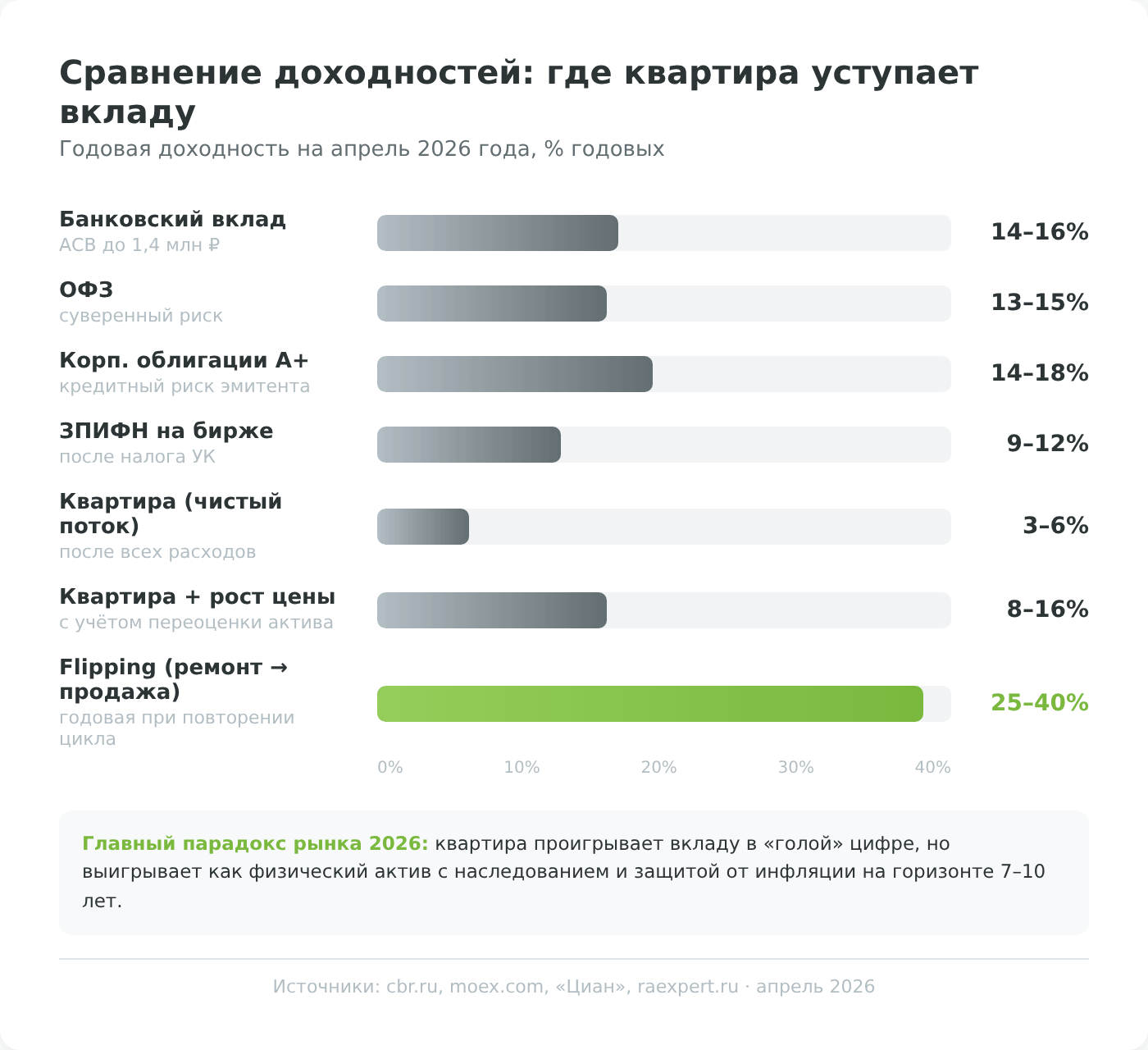

Прямое сравнение с альтернативами на апрель 2026 года:

| Инструмент | Доходность (годовых) | Риск | Ликвидность |

|---|---|---|---|

| Банковский вклад | 14–16% | Минимальный (АСВ до 1,4 млн ₽) | Высокая |

| ОФЗ (госбумаги) | 13–15% | Минимальный (суверенный) | Высокая (Мосбиржа) |

| Корпоративные облигации (рейтинг A и выше) | 14–18% | Средний (кредитный риск эмитента) | Высокая |

| Квартира в аренду (чистый поток) | 3–6% + прирост стоимости 5–10% | Средний (юридический, простои, рынок) | Низкая (2–6 мес) |

| Перепродажа после ремонта (flipping) | 25–40% на цикл (6–18 мес) | Высокий (проектный) | Низкая во время цикла |

| ЗПИФН (биржевые паи) | 9–12% (после налога УК) | Средний (падение СЧА, комиссии) | Средняя |

На сегодняшнем рынке квартира под аренду проигрывает банковскому вкладу в «голой» сравнительной таблице. Но вклад даёт фиксированную рублёвую сумму — недвижимость же является физическим активом, который растёт в цене вместе с инфляцией и передаётся по наследству как материальная ценность без привязки к эмитенту или ставке регулятора. Именно это сочетание «посредственная доходность + долгосрочная защита капитала» объясняет, почему инвесторы продолжают покупать квартиры несмотря на 16-процентные вклады. Горизонт здесь — решающий фактор: на 1–2 года выигрывает вклад, на 7–10 лет — физический актив.

По той же логике долгого горизонта и защиты капитала работают инвестиции в земельные участки, где стоимость растёт вместе с инфляцией, а быстрый выход почти всегда идёт со скидкой.

Практический вывод: если доходность — единственный критерий, ставьте на облигации и вклад. Если важно сочетание «поток + прирост капитала + защита от инфляции + наследование», смотрите в сторону недвижимости. Если хочется выйти на рынок недвижимости без миллионов и забот о плохих арендаторах — биржевые ЗПИФН, о которых разговор ниже.

Отдельно нужно разобрать налоги — именно они часто съедают разрыв между валовой и чистой доходностью.

Налогообложение инвестиционной недвижимости

В доходе от инвестиций в недвижимость российский резидент платит налоги в трёх точках: ежегодный налог на имущество, НДФЛ с арендного потока и НДФЛ с прибыли при продаже объекта. Третий пункт обычно упускают при планировании инвестиций в недвижимость — и именно он нередко «съедает» львиную долю прибыли от спекулятивной сделки.

Ежегодный налог на имущество

Налог на имущество физических лиц регулирует ст. 406 НК РФ. Базовые ставки: 0,1% от кадастровой стоимости для жилых помещений, гаражей и машино-мест, 0,5% для прочих нежилых объектов (включая апартаменты), до 2–2,5% для торговой и офисной недвижимости из регионального перечня и для объектов кадастровой стоимостью свыше 300 млн ₽. Муниципалитеты вправе устанавливать пониженные или повышенные ставки в пределах, заданных НК РФ. Уплата — до 1 декабря года, следующего за налоговым периодом. ФНС сама рассчитывает налог и направляет уведомление в личный кабинет налогоплательщика или по почте.

НДФЛ с аренды

С 1 января 2025 года в России действует прогрессивная шкала НДФЛ (ст. 224 НК РФ): 13% — с годового дохода до 2,4 млн ₽, 15% — от 2,4 до 5 млн, 18% — от 5 до 20 млн, 20% — от 20 до 50 млн, 22% — свыше 50 млн ₽. Повышенная ставка применяется только к сумме превышения — для большинства частных арендодателей фактическая ставка остаётся 13%. Декларацию нужно подать до 30 апреля года, следующего за годом получения дохода; налог — до 15 июля.

Альтернативы плоскому НДФЛ:

- Налог на профессиональный доход (самозанятость): 4% при сдаче физлицам, 6% юрлицам, лимит 2,4 млн ₽/год, без отчётности и касс. Применим только к сдаче жилых помещений и только в формате долгосрочной или посуточной аренды.

- ИП на УСН: 6% от доходов либо 15% от разницы «доходы минус расходы» — регионы вправе снижать обе ставки. С 2026 года ИП и юрлица на УСН с годовым доходом свыше 20 млн ₽ становятся плательщиками НДС (20% или 5–7% по пониженной ставке при соблюдении условий) — для коммерческих инвесторов это существенно меняет расчёт.

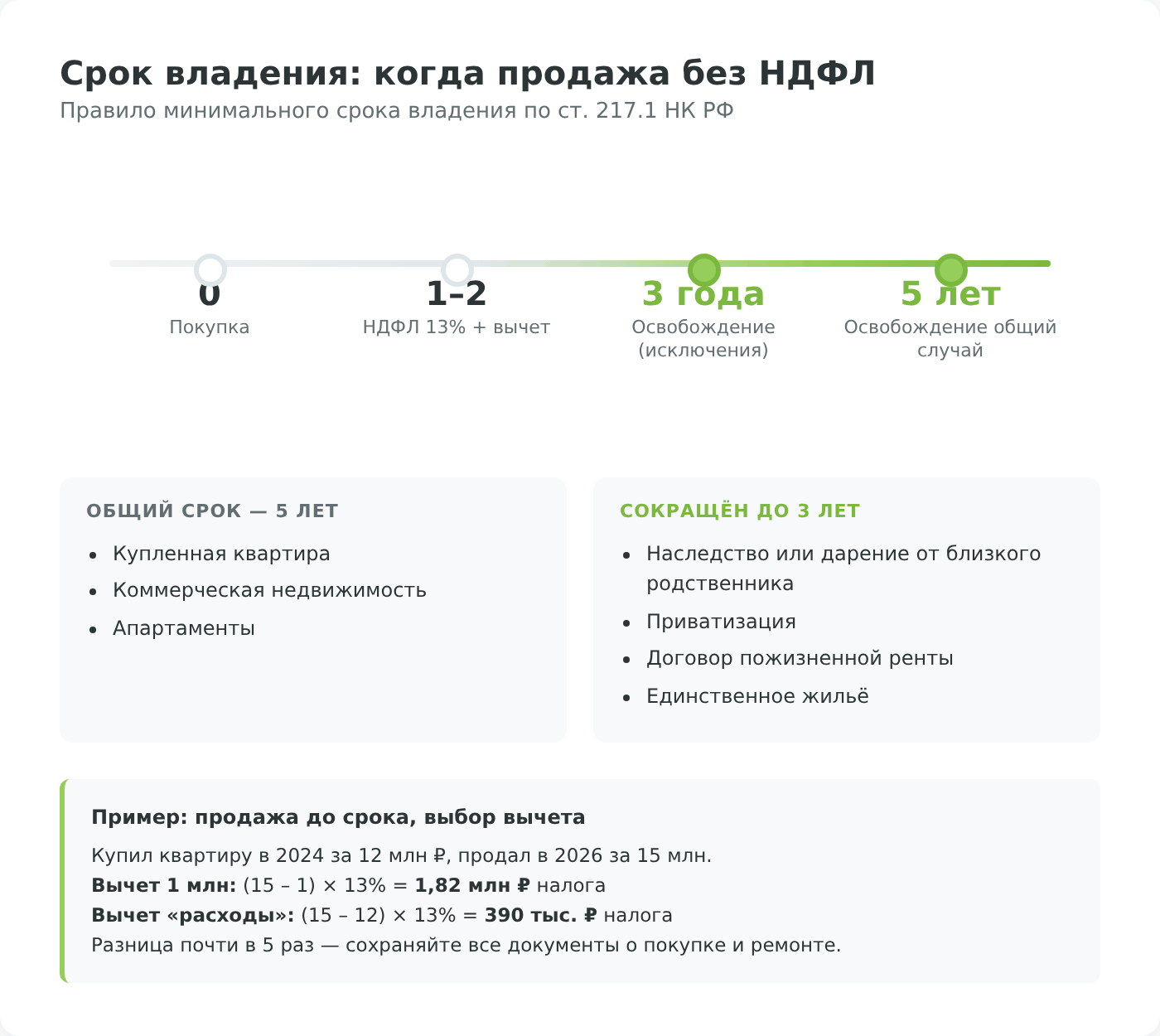

Налог при продаже: срок владения 3 или 5 лет

Самый «незаметный» налог при инвестициях в недвижимость — на прибыль от продажи объекта. Его регулирует ст. 217.1 НК РФ. Освобождение от НДФЛ наступает после минимального срока непрерывного владения:

- 5 лет — общий случай: купленная квартира, коммерческая недвижимость, апартаменты.

- 3 года — квартира, полученная в наследство или по договору дарения от близкого родственника, по приватизации, по договору пожизненной ренты, а также единственное жильё (при отсутствии других жилых объектов в собственности на момент продажи).

Если объект продаётся до истечения минимального срока, можно применить один из двух взаимоисключающих вычетов (ст. 220 НК РФ):

- Имущественный вычет 1 млн ₽ — из цены продажи вычитается 1 млн, а с остатка платится 13% НДФЛ. Вычет распределяется на все жилые объекты, проданные в течение года суммарно — его нельзя применить к каждой квартире отдельно.

- Вычет фактических расходов на приобретение — из цены продажи вычитается документально подтверждённая цена покупки и ремонта; с разницы платится 13%. Для инвестора, покупающего и продающего через 1–2 года, этот вариант почти всегда выгоднее.

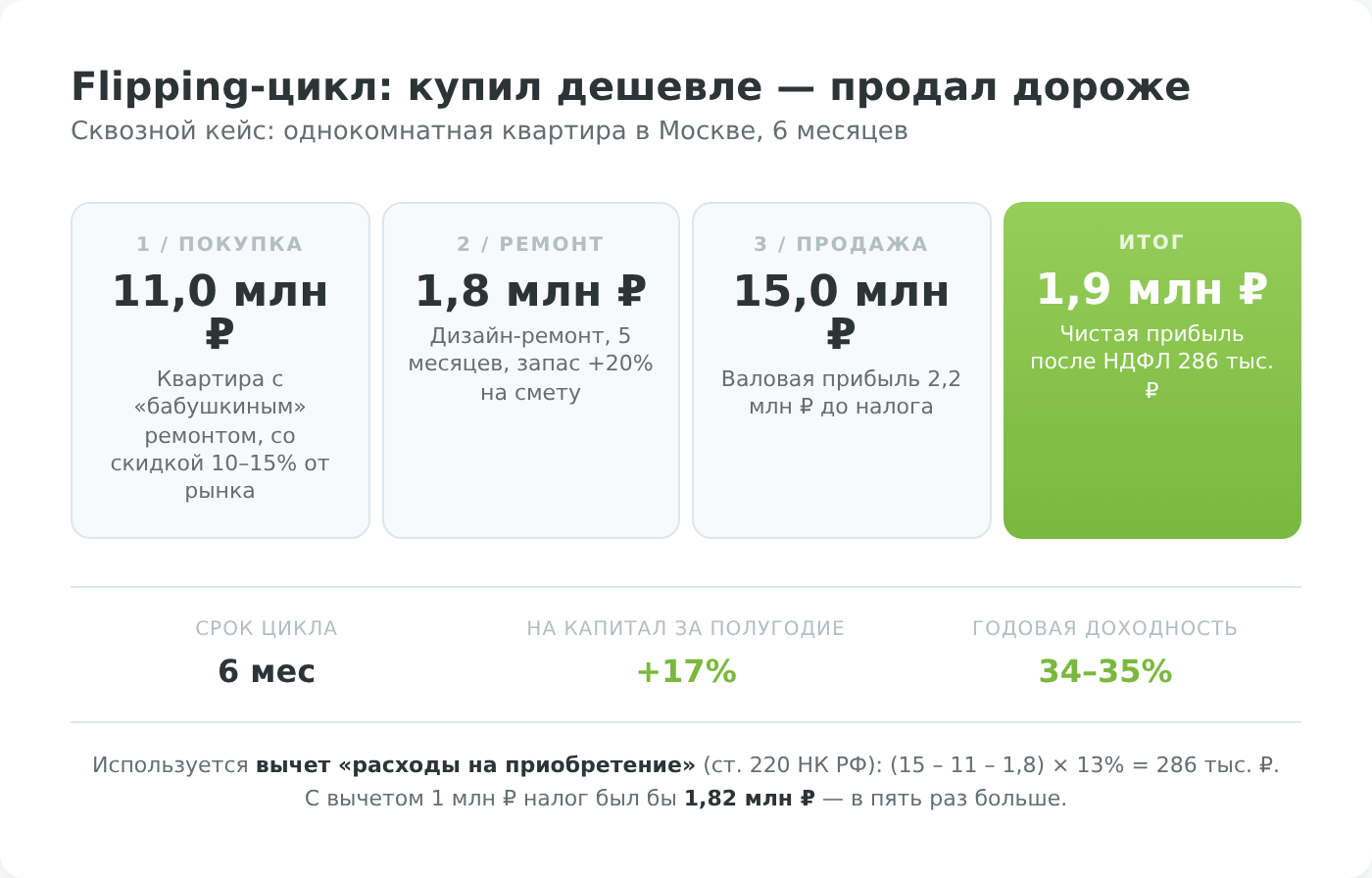

Практический пример. Инвестор купил однокомнатную квартиру в Москве за 12 млн ₽ в 2024 году, продал в 2026 за 15 млн. Срок владения — 2 года, менее 5. Применяем вычет «расходы на приобретение»: (15 – 12) × 13% = 390 тыс. ₽ НДФЛ. Для сравнения: если бы инвестор выбрал вычет 1 млн, налог составил бы (15 – 1) × 13% = 1,82 млн ₽ — почти в пять раз больше. Сохранение всех документов о покупке и ремонте экономит сотни тысяч рублей.

Нерезиденты РФ. Для тех, кто провёл менее 183 дней в году в России, ставка НДФЛ с продажи — 30%, и вычеты к ней не применяются. Инвесторам, переехавшим за границу, имеет смысл либо дождаться истечения минимального срока владения (освобождение работает независимо от резидентства), либо передать объект по договору дарения российскому родственнику.

Детальный разбор всех налогов на инвестиции (не только в недвижимость) — НДФЛ с ценных бумаг, налога на дивиденды, льготы ИИС и ЛДВ — в отдельной статье «Налог на инвестиции — порядок расчёта и уплаты в 2026 году».

Мы обсудили все виды вложений и налоги. Остался один блок вопросов — как физически войти на рынок, если собственных денег на квартиру не хватает.

Сколько стоит недвижимость и как её финансировать

Главный порог входа на рынок инвестиций в недвижимость — сама стоимость объекта. Без правильного финансирования «инвестиция в квартиру» превращается в годовой плач об ипотеке по 22%. Ниже — актуальные цены на апрель 2026 года и все рабочие инструменты финансирования сделки.

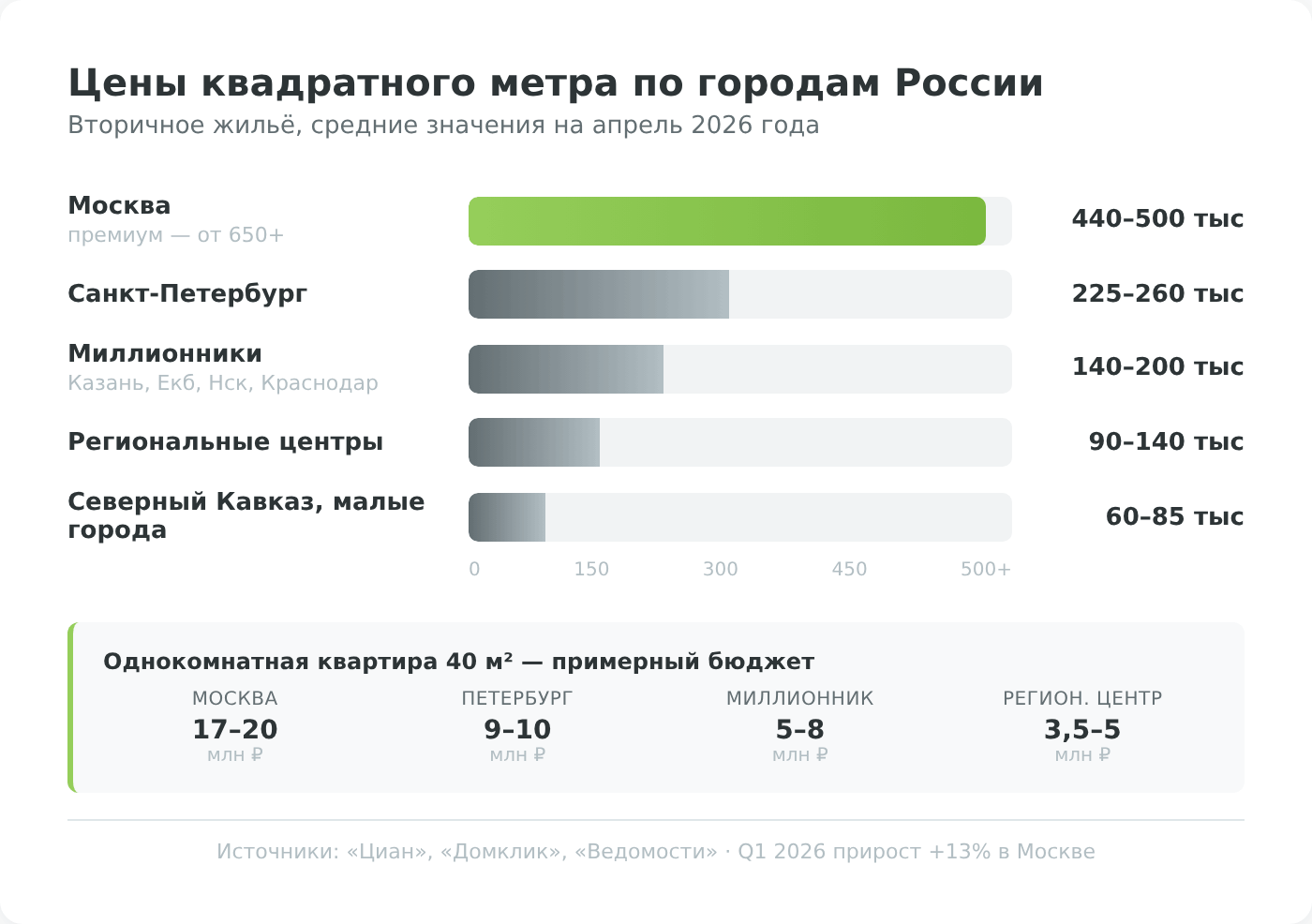

Цены квадратного метра по городам

По данным «Домклик», «Циан» и агрегаторов объявлений на апрель 2026 года:

- Москва (вторичное жильё): около 400–420 тыс. ₽/м² в среднем (по итогам I квартала 2026 года — 404 тыс. ₽/м²), премиальные районы — от 650 тыс. и выше (по данным «Ведомостей» и Циан, прирост за I квартал 2026 года составил около 6%).

- Санкт-Петербург: 225–260 тыс. ₽/м².

- Миллионники (Екатеринбург, Казань, Новосибирск, Краснодар, Нижний Новгород, Челябинск): 140–200 тыс. ₽/м².

- Другие региональные центры: 90–140 тыс. ₽/м².

- Самое доступное жильё — отдельные регионы Северного Кавказа и малые города: 60–85 тыс. ₽/м².

Однокомнатная квартира 40 м² в Москве обойдётся ориентировочно в 15–18 млн ₽, в Санкт-Петербурге — около 9–10 млн ₽, в миллионниках — 5–8 млн ₽, в небольших региональных центрах — 3,5–5 млн ₽. Много это или мало — зависит от арендной ставки в вашем городе: в Москве 1-комнатная квартира сдаётся за 70–110 тыс. ₽/мес, в миллионниках — 25–40 тыс. ₽/мес. Разрыв между ценой и арендой и определяет фактическую валовую доходность.

Рыночная ипотека в 2026 году

Ключевая ставка Банка России на апрель 2026 года — 15% (решение 20 марта; на заседании 24 апреля аналитики ожидают снижения до 14,5%). Рыночная ипотека на первичном и вторичном рынках — 19–21% годовых. При таких ставках арендная модель не окупается: платёж по кредиту выше арендного потока даже в оптимистичном сценарии. Покупка «инвестиционной квартиры» в рыночную ипотеку сегодня имеет смысл только с расчётом на будущее снижение ставок и рефинансирование — а это ставка на макроэкономику, а не инвестиционный расчёт.

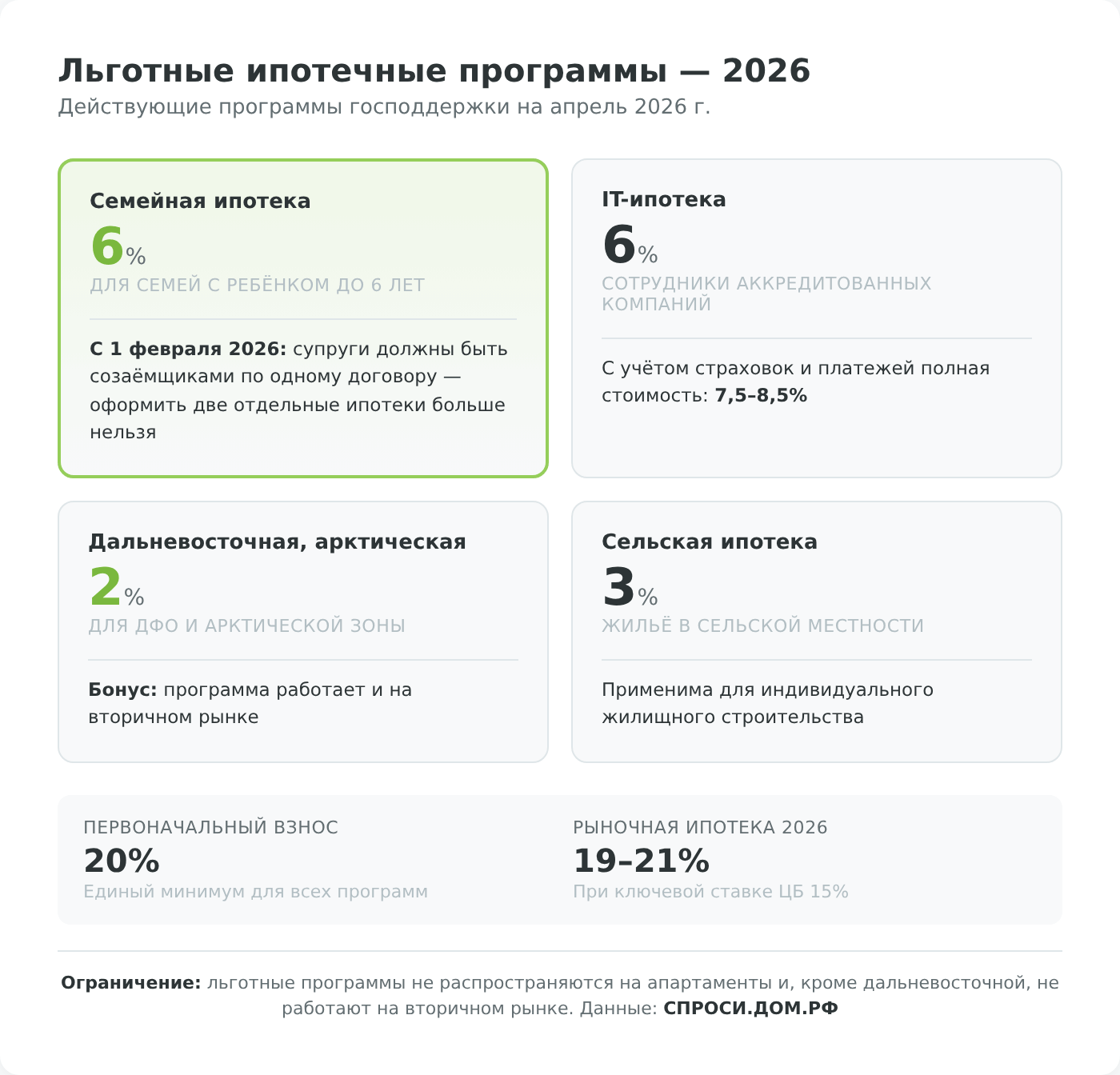

Льготные ипотечные программы

Действующие программы господдержки на 2026 год (данные СПРОСИ.ДОМ.РФ):

- Семейная ипотека — до 6% годовых. Для семей с ребёнком до 6 лет. Важное изменение с 1 февраля 2026 года: супруги должны быть созаёмщиками по одному договору — оформить две отдельные ипотеки на мужа и жену больше нельзя.

- IT-ипотека — до 6%. Для сотрудников аккредитованных Минцифры IT-компаний. С учётом страховок и сопутствующих платежей полная стоимость кредита — 7,5–8,5%.

- Дальневосточная и арктическая ипотека — до 2%. Для ДФО и Арктической зоны; программа распространяется и на вторичный рынок.

- Сельская ипотека — до 3%. Для покупки жилья в сельской местности.

Минимальный первоначальный взнос по всем льготным программам — 20%. Льготные программы не применяются к апартаментам (они относятся к нежилому фонду) и, за исключением дальневосточной, не распространяются на вторичный рынок.

Материнский капитал и региональные выплаты

С 1 февраля 2026 года размер федерального маткапитала: 728 921,90 ₽ на первого ребёнка, 963 243,17 ₽ на второго (если сертификат на первого не оформлялся), или 234 321,27 ₽ доплата за второго ребёнка, если сертификат уже был выдан на первого. Средства можно направить на первоначальный взнос или на досрочное погашение ипотеки. Региональные бюджеты добавляют собственные выплаты — в Москве это «Московский стандарт», в Подмосковье — «Региональный материнский капитал» и так далее.

Важный нюанс для инвестора: после погашения ипотеки с использованием маткапитала собственник обязан выделить доли всем членам семьи, включая детей. Последующая продажа такой квартиры возможна только с согласия органов опеки, которые следят, чтобы интересы ребёнка не пострадали — на практике это усложняет перепродажу и требует одновременной покупки нового объекта с выделением долей в нём.

Альтернативные схемы финансирования

Если ни собственных средств, ни ипотеки, ни маткапитала не хватает, остаются компромиссные варианты:

- Соинвестирование. Два-три инвестора покупают квартиру в долях по 50/50 или 33/33/34. Плюс: снижается порог входа. Минус: продать свою долю без согласия остальных совладельцев практически невозможно — актив становится неликвидным до полной продажи всего объекта.

- Покупка залогового имущества с ипотекой того же банка. На витринах Сбера, ВТБ, Альфы часто предлагается специальная ставка именно на их реализуемые объекты — может быть на 1,5–3 процентных пункта ниже рынка.

- Рассрочка от застройщика. Работает только для новостроек; в цену обычно заложена наценка 5–10%.

- Покупка через ЗПИФН. Вместо одной квартиры — пай фонда стоимостью от нескольких тысяч рублей. Инвестор получает диверсификацию по десяткам объектов и избавляется от операционной нагрузки.

Последний пункт подводит к большому обзору косвенных способов инвестирования — когда физический актив заменяется биржевой бумагой.

Косвенные инвестиции в недвижимость: ЗПИФН, облигации застройщиков, акции девелоперов

Если 10 миллионов на квартиру пока не складываются или не хочется возиться с арендаторами — в рынок инвестиций в недвижимость можно зайти через биржевые инструменты. Порог входа у них на два порядка ниже, ликвидность выше, а сам процесс сводится к покупке ценной бумаги через брокера. Минус — инвестор теряет прямой контроль над объектом и получает другой профиль риска: не юридический (арендатор съедет), а кредитный (эмитент обанкротится).

ЗПИФ недвижимости (ЗПИФН) — паевые фонды на бирже

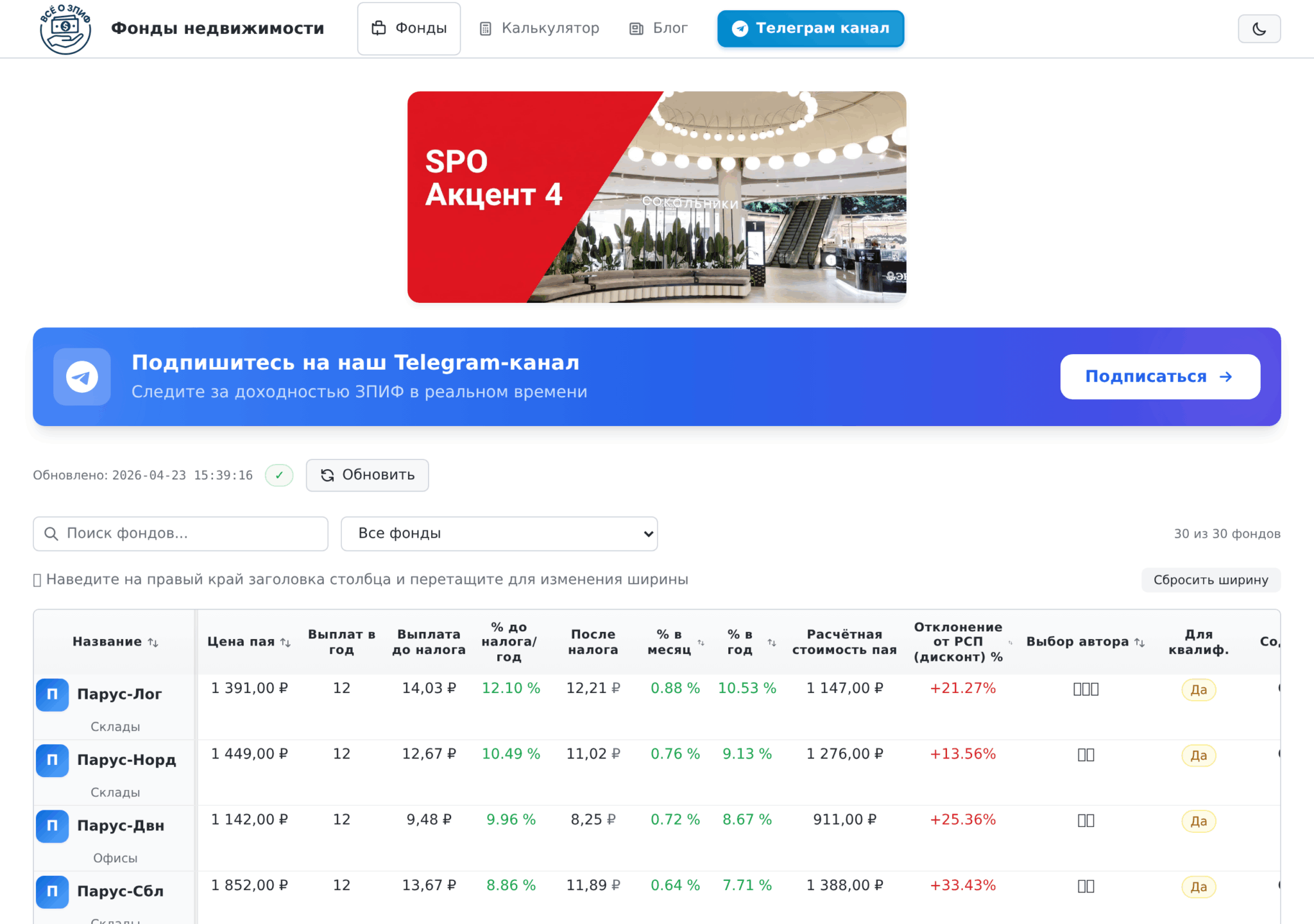

В России «розничные» фонды инвестиций в недвижимость представлены преимущественно закрытыми паевыми инвестиционными фондами (ЗПИФ), чьи паи торгуются на Московской бирже. Инвестор покупает пай через брокерское приложение как обычную акцию. Фонд владеет реальными объектами — складами, торговыми центрами, бизнес-центрами, жилой недвижимостью — и распределяет между пайщиками арендный поток за вычетом комиссии управляющей компании (1–3% от СЧА).

Основные игроки рынка на 2026 год: «ПАРУС-СБЛ», «ПАРУС-НОРД» и «ПАРУС-ОЗН» от УК «ПАРУС Управление Активами», «Современный фонд недвижимости от Сбера», «Альфа-Капитал Арендный поток», «Тинькофф Индустриальная недвижимость», серия «АКТИВО» (более 20 фондов). По данным агрегатора ЗПИФН, доходность после налога УК по итогам 2025–2026 годов: «ПАРУС-СБЛ» — 9,49%, «ПАРУС-НОРД» — 11,83%, средние фонды — 8–12%. Активы рынка в первом квартале 2026 года превысили 950 млрд ₽ с прогнозом роста до 1,35 трлн ₽.

Подводные камни ЗПИФН:

- Низкая ликвидность вторичного рынка. Коэффициент оборачиваемости паёв на Мосбирже — около 7% в год. В неудачный момент вы рискуете продать пай со скидкой 3–7% к справедливой СЧА.

- Комиссии УК. 1–3% от стоимости чистых активов ежегодно — они уменьшают доходность «изнутри», не видны в котировке пая, но без их учёта рейтинг фонда некорректен.

- Кредитный риск арендаторов. Если фонд зависит от 1–2 якорных арендаторов, их уход роняет СЧА и ставит под вопрос арендные выплаты.

- Налогообложение паёв. Внутри фонда налог на прибыль не взимается, но при продаже пая инвестор платит 13% НДФЛ с разницы между ценой покупки и продажи. ЛДВ (льгота долгосрочного владения) работает — после 3 лет держания можно освободить до 3 млн ₽ прибыли в год от НДФЛ.

Для тех, кому интересны международные аналоги ЗПИФН (REIT в США, Сингапуре, Японии), — отдельная статья «Фонды REIT — простой способ инвестиций в недвижимость». Для российских рыночных ЗПИФН рентного типа — материал «Рентный фонд: что это, доходность, риски и как выбрать ЗПИФ».

Облигации застройщиков

Альтернативный способ — одолжить деньги застройщику под процент. Долговые бумаги крупных девелоперов торгуются на Мосбирже по номинальной стоимости 1 000 ₽, доходность формируется из купонов и разницы цены покупки и погашения.

Актуальные кредитные рейтинги ключевых эмитентов на апрель 2026 года:

- «ПИК-Корпорация» — A+ по Эксперт РА, доходность выпусков 8–12%. Один из самых надёжных эмитентов сектора.

- «ЛСР» — A по Эксперт РА, текущая доходность выпусков 16–17% — рынок закладывает повышенный риск по сектору, но рейтинг инвестиционного класса.

- «Самолёт-Групп» — A по АКРА, но отдельные выпуски торгуются с доходностью 25–45%+, что отражает нервозность инвесторов вокруг финансового состояния компании и приближающихся оферт. Концентрация в одном эмитенте в таком сценарии — плохая идея.

- «Эталон-Финанс» — в апреле 2026 года рейтинг понижен с ruA- до ruBBB+ из-за роста убытков и процентных расходов. Для консервативного инвестора — повод пересмотреть позицию.

- «Setl Group», «ФСК», «Инград» — средние эшелоны, доходность 13–17%.

Главное правило — не концентрироваться в одном эмитенте, даже с рейтингом A+. Распределите вложения между 5–7 девелоперами с разной географией и сегментами (жильё / коммерческая / ИЖС) — именно так управляет портфелем облигационный фонд.

Акции девелоперов

Ещё один путь — долевое участие в капитале строительной компании. На Мосбирже торгуются акции «ПИК» (PIKK), «Самолёт» (SMLT), «ЛСР» (LSRG), «Эталон» (ETLN) и ряда других. Доход формируется из двух компонентов: дивидендов (когда компания их платит — ПИК и ЛСР платили в разные годы, Самолёт дивиденды приостановил с 2023 года) и курсового роста. Акции — более волатильный инструмент, чем облигации того же эмитента: котировки могут падать на 30–40% за квартал при плохой отчётности или ухудшении рыночной конъюнктуры. Для инвестора, готового держать бумаги 3–5 лет и ребалансировать портфель, акции девелоперов — разумная диверсификация внутри темы «недвижимость».

Структурные продукты и полисы НСЖ/ИСЖ

Структурные продукты от банков и брокеров сочетают депозитную «подушку» (часть капитала защищена) с инвестиционной частью, привязанной к сектору недвижимости — фондам, облигациям девелоперов или акциям строительных компаний. Условия каждого продукта индивидуальны; перед покупкой внимательно читайте, какая часть капитала защищена и какой барьер срабатывания (knock-out) у инвестиционной доли. Аналогичный смысл несут полисы накопительного и инвестиционного страхования жизни (НСЖ / ИСЖ) с «недвижимой» инвестиционной стратегией — инструмент сложный, с высокой комиссией страховой компании и длительным локапом. На сегодняшнем рынке облигации и ЗПИФН обычно выигрывают по чистой доходности после всех комиссий.

Косвенные инструменты открывают рынок инвестиций в недвижимость от нескольких тысяч рублей и дают диверсификацию, недостижимую при покупке одной квартиры. Но чтобы знать, когда выбирать биржевой пай, а когда — «физику», нужен практический опыт и сегодняшние рыночные ориентиры. Об этом — в следующем разделе.

Важная оговорка

Материал носит образовательный и информационный характер и не является индивидуальной инвестиционной рекомендацией. Инвестиции в недвижимость и связанные с ней ценные бумаги сопряжены с риском частичной или полной потери вложенных средств. Стоимость активов может расти, но может и снижаться под влиянием рыночных, законодательных и геополитических факторов. Доходность прошлых периодов (цифры по росту цен, арендные ставки, дивиденды, купоны) не гарантирует аналогичных результатов в будущем.

Все цифры, ставки и условия программ актуальны на апрель 2026 года. Ключевая ставка ЦБ, налоговые правила, размеры маткапитала, условия льготных ипотек и санкционный контур могут меняться — перед принятием решения сверяйтесь с первоисточниками по ссылкам в тексте. Перед крупной сделкой с недвижимостью проконсультируйтесь с лицензированным финансовым советником, налоговым консультантом и юристом.