Склад не выглядит как объект мечты инвестора. Бетонная коробка где-то на трассе за городом, без вида на море и без блеска. Но именно складская недвижимость последние годы приносит арендодателю больше, чем офисы и торговые центры, а зайти в неё теперь можно через биржу, не покупая целый ангар. Проблема в другом. За три года способ вложиться в склады в России перевернулся. Американские фонды вроде Prologis, на которые раньше показывали как на эталон, для большинства россиян закрылись после блокировки активов на СПб Бирже. Зато выросли биржевые ЗПИФ складской недвижимости. Ниже разберём пять рабочих путей, как сделать инвестиции в склады, сколько каждый реально приносит после налогов и комиссий, и кому какой подходит.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Почему склады обходят офисы и торговые центры

Складская недвижимость держится на простом спросе. Любой товар, прежде чем доехать до покупателя, где-то лежит. Рост онлайн-торговли только усилил это. Маркетплейсу нужно в несколько раз больше квадратных метров под хранение, чем обычному магазину той же выручки, потому что товар на складе ждёт заказа, а не стоит на полке у кассы.

Поэтому из всех сегментов коммерческой недвижимости именно склады дают сейчас самую высокую арендную доходность, по разным оценкам от 9% до 14% годовых против 6–9% у качественных офисов.

Сравните три сегмента по логике риска:

- Офис простаивает, когда компания переходит на удалёнку или сокращает штат.

- Торговый центр пустеет, когда покупатель уходит в онлайн.

- Склад в обоих этих сценариях выигрывает, потому что и удалённой компании, и онлайн-магазину товар всё равно нужно где-то держать.

Это не значит, что склад неуязвим. Но его спрос завязан не на моду и не на трафик в торговом зале, а на физический объём товарооборота, который падает медленнее и реже.

Здесь стоит сразу развести два понятия, которые в обиходе путают.

- Склад класса А (и высший подкласс А+) проектируется именно под хранение и логистику, с потолком от 12 метров, полом под нагрузку от 5 тонн на квадратный метр и системами пожаротушения.

- Перестроенный из старого завода ангар класса C или D сдаётся дешевле, но и арендатор у него другой, и доходность, и риск простоя. В инвестиционном смысле под складами понимают почти всегда класс А, и дальше речь именно о нём.

Кто арендует эти склады, тоже важно понимать заранее, потому что от арендатора зависит надёжность вашего дохода. Костяк спроса дают три типа компаний:

- Маркетплейсы и онлайн-ритейл (Wildberries, Ozon и их логистические подрядчики) забирают огромные фулфилмент-центры на десятки тысяч квадратных метров.

- Профессиональные логистические операторы, так называемые 3PL-компании, арендуют склады, чтобы хранить и развозить чужой товар.

- Классический офлайн-ритейл и производители держат распределительные центры под собственную сеть. Чем длиннее договор аренды и чем крупнее арендатор, тем спокойнее инвестору, и именно поэтому склад, сданный сетевому игроку на десять лет, ценится выше склада с коротким договором.

Отдельная история со складами последней мили, маленькими объектами в черте города под быструю доставку и e-grocery. Их остро не хватает, потому что земли в городе мало, а скорость доставки решает всё. Аренда такого склада стоит дороже за метр, чем у загородного гиганта, и это премия, за которую конкурируют сервисы доставки еды и продуктов.

Склады как глобальный тренд, а не местная история

Российский дефицит складов класса А это локальная часть мирового сдвига, и его масштаб полезно представлять. Спрос на склады по всему миру тянет онлайн-торговля, а нагляднее всего это видно по цифрам лидера отрасли. Американский Prologis в 2025 году подписал рекордные договоры аренды на 228 млн квадратных футов, пятую часть этого объёма забрал интернет-ритейл, и к 2026 году его доля в новых сделках приблизится к четверти (по данным Prologis Research).

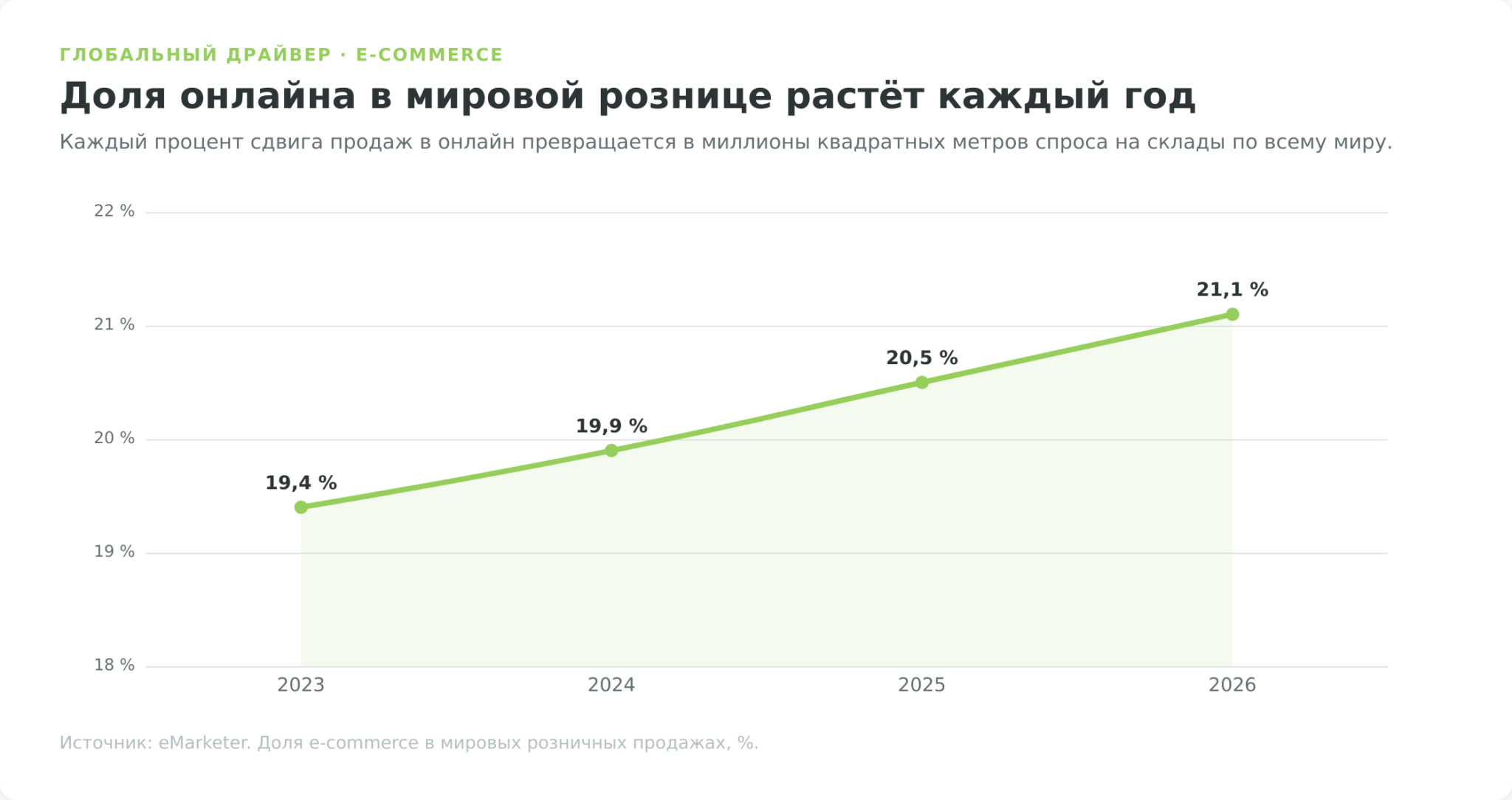

Двигатель структурный и измеряется в процентах розницы. Доля онлайна в мировых розничных продажах растёт каждый год и, по оценке eMarketer, поднялась с 19,4% в 2023 году до 21,1% в 2026-м. Каждый такой процент оборачивается миллионами квадратных метров складского спроса. Prologis оценивает, что рост проникновения e-commerce в США с 24% до 30% к 2030 году сам по себе создаст от 250 до 350 млн квадратных футов потребности в логистической недвижимости.

Оценки размера рынка сильно расходятся в зависимости от того, что в него включают и какую географию берут, от примерно 340 млрд $ за складское хранение в США до 1,7 трлн $ за всю мировую складскую индустрию с логистическими услугами к началу 2030-х. Точная цифра тут менее важна, чем направление, и оно устойчиво вверх.

Для инвестора из России вывод важнее абсолютных триллионов. Тот же цикл, что развернул мировой рынок, всплеск вакантности и затем прохождение её пика, идёт и в России, только со сдвигом по времени. Prologis уже фиксирует, что за рубежом вакантность прошла максимум, а ставки в 2026 году разворачиваются вверх. Разница лишь в точке входа. Россиянин заходит в этот тренд не через Prologis на бирже Нью-Йорка, а через российский рынок складов, к которому и переходим.

Рынок складской недвижимости России в 2025–2026 годах

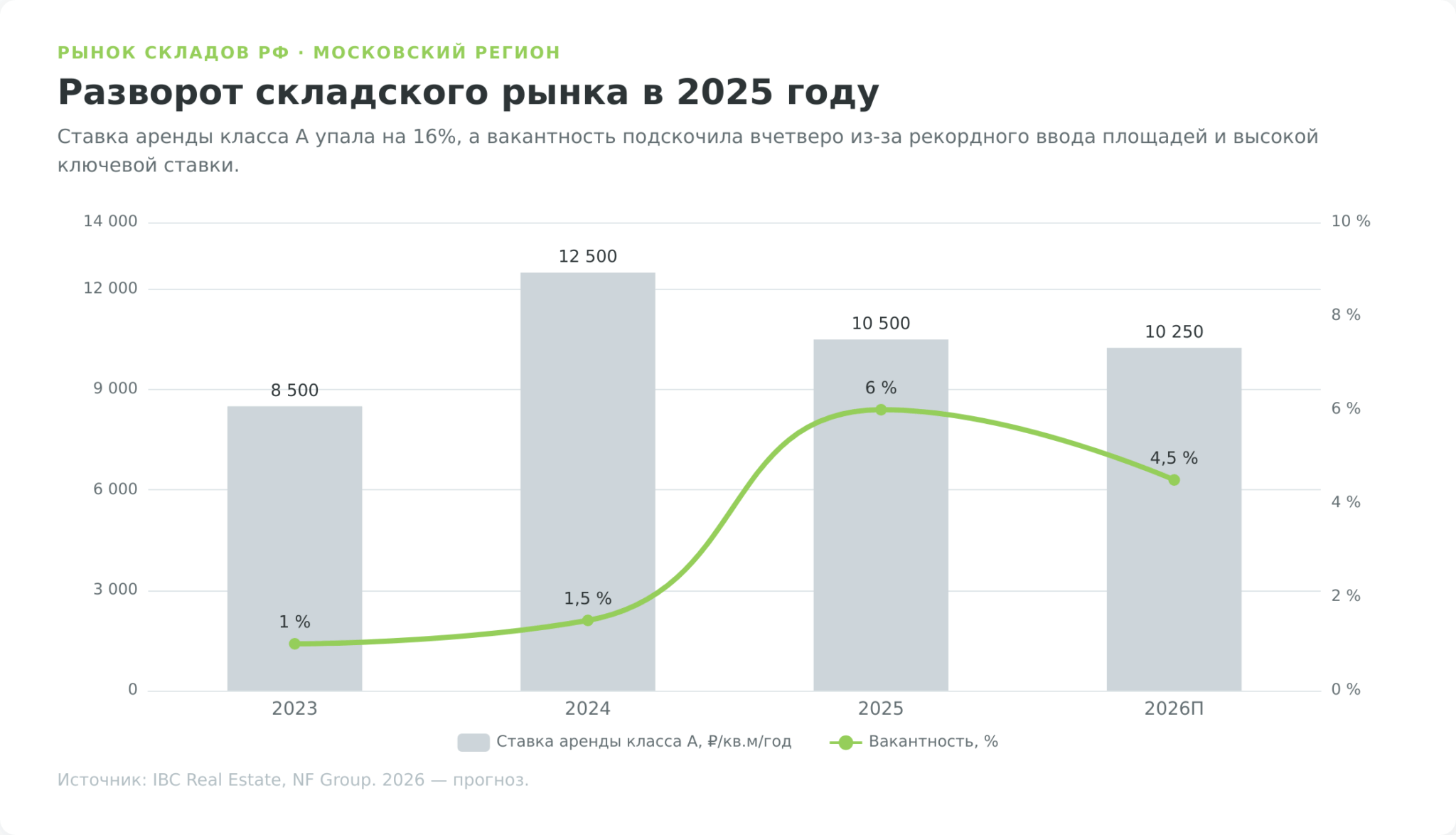

Картина 2025 года двойственная, и понимать её важно до того, как вкладывать деньги. Несколько лет подряд складов остро не хватало, вакантность держалась около 1%, а ставки аренды росли.

В 2025 году рынок развернулся. По данным IBC Real Estate, доля свободных складских площадей в Московском регионе по итогам 2025 года выросла до 6,0% против 1,5% годом ранее. В абсолютных цифрах это более 2,2 млн свободных квадратных метров.

Причина в одновременном совпадении двух факторов. Девелоперы вывели на рынок рекордный объём новых площадей, около 3,2 млн квадратных метров за год, причём 62% строилось спекулятивно, без заранее найденного арендатора. А спрос притормозил из-за высокой ключевой ставки, которая делает любое расширение бизнеса дороже.

Итог закономерный. Арендная ставка класса А в Московском регионе опустилась примерно до 10 500 ₽ за квадратный метр в год по схеме triple net без НДС, это на 16% ниже пиковых 12 500 ₽ годом ранее. Девелоперы впервые за годы начали предлагать арендные каникулы и скидки на 10–15%, инструменты, которых в 2023–2024 годах просто не было.

За пределами Москвы картина мягче. В Санкт-Петербурге и городах-миллионниках вакантность росла медленнее, а спекулятивного строительства было меньше, поэтому ставки там держались устойчивее. Региональные ставки аренды класса А в 2025 году находились в диапазоне примерно 8 700–10 500 руб за квадратный метр в год, по данным IBC Real Estate. Для инвестора это значит, что складские фонды с объектами в сильных региональных логистических узлах могут оказаться стабильнее чисто московских, хотя ликвидность и глубина рынка аренды в регионах ниже.

Для инвестора важнее не сама ставка, а её связь с ценой объекта. Эту связь показывает ставка капитализации, отношение годовой арендной платы к цене склада. В 2025 году она держалась на уровне 11,25–12,75%, то есть склад окупался арендой примерно за восемь лет без учёта роста цены и простоев. Общий объём инвестиций в складскую недвижимость составил 246 млрд руб, на 8% меньше года ранее, и заметную долю, 93 млрд ₽ или 38%, дали именно закрытые паевые фонды и управляющие компании.

То есть основным покупателем складской недвижимости становится коллективный розничный инвестор, а не отдельный богач. Это и есть тот сдвиг, который сделал инвестиции в склады массовыми.

| Параметр (Московский регион) | 2023 | 2024 | 2025 | 2026 (прогноз) |

|---|---|---|---|---|

| Вакантность складов | ~1% | 1,5% | 6,0% | ~4,5% |

| Ставка аренды класса А, ₽/кв.м/год | ~8 500 | 12 500 | 10 500 | ~10 250 |

| Ввод новых площадей, млн кв.м | ~2,0 | ~2,5 | 3,2 | снижение |

| Ставка капитализации | ~9–10% | ~10–11% | 11,25–12,75% | стабильна |

По данным IBC Real Estate и NF Group. Значения 2023–2024 приведены как ориентир по открытым обзорам рынка.

Пять способов инвестировать в склады

Вложиться в склады можно очень по-разному, и пути отличаются не доходностью, а порогом входа, ликвидностью и доступностью конкретно для резидента России. Один человек собирает портфель с тысячи рублей через биржу, другой покупает целый ангар за десятки миллионов и сам ищет арендатора. Прежде чем разбирать каждый путь подробно, сведём их в одну таблицу, чтобы увидеть всю карту сразу.

Отбор путей здесь по одному критерию. В таблицу попали только те способы инвестировать в складскую недвижимость, которые реально доступны налоговому резиденту РФ на дату публикации, проверено по статусу инструментов на Московской бирже и по ограничениям после блокировки иностранных бумаг на СПб Бирже. Ориентиры доходности взяты из отраслевых обзоров и не являются гарантией.

| Способ | Порог входа | Ориентир доходности | Ликвидность | Главный риск | Доступ резиденту РФ |

|---|---|---|---|---|---|

| Складской ЗПИФ на бирже | от ~80–100 тыс. ₽ за пай (неквал-фонды) | 9–14% аренда | средняя (биржа, спред) | переоценка пая, вакантность | неквалу фонды без плеча, PARUS только квалам |

| Light industrial / прямой склад | от ~10–30 млн ₽ | 12–16% аренда | низкая | простой, неликвидность | да, прямая покупка |

| Зарубежные warehouse REIT | любой | 3–5% дивиденд + рост | высокая (на бирже США) | санкции, удержание 30% с дивиденда | зарубежный брокер (J2T) |

| Облигации складских девелоперов | от ~1 000 ₽ | уровень купона | высокая | дефолт эмитента | да, Мосбиржа |

| Краудфандинг недвижимости | от ~100 тыс. ₽ (по объекту бывает выше) | 11–16% | низкая | риск платформы | да, площадки РФ |

Доходность приведена как характерный ориентир сегмента, а не обещание. Конкретный результат зависит от объекта, фазы рынка и комиссий.

Дальше каждый путь разберём отдельно, начиная с того, который сегодня выбирает большинство частных инвесторов.

ЗПИФ складской недвижимости — главный путь для розницы

Закрытый паевой инвестиционный фонд недвижимости стал основным способом вложиться в склады без миллионов на счёте. Логика простая. Управляющая компания собирает деньги пайщиков, покупает на них готовый склад с арендатором, сдаёт его и распределяет арендный поток между владельцами паёв. Пай торгуется на Московской бирже, и купить его можно через обычного российского брокера так же, как акцию.

Рынок таких фондов вырос взрывообразно. По данным РБК, совокупная стоимость чистых активов рыночных ЗПИФ недвижимости поднялась примерно с 360 млрд руб в 2023 году до 893 млрд руб в 2025-м, а доля неквалифицированных инвесторов достигла 480 млрд руб, то есть 54% рынка.

Как устроен рентный ЗПИФ

Механика рентного фонда укладывается в одну фразу. Вы покупаете долю в складе, а арендой за вас управляет профессиональная компания. Выплаты во многих складских фондах приходят ежемесячно, что и делает их популярными у тех, кто хочет регулярный пассивный доход.

Деталь, которую новички упускают, в комиссии управляющей компании. Например, у фондов PARUS действует модель «10+10», то есть 10 млн ₽ в год за управление плюс 10% от дохода пайщика, и в своих материалах УК показывает доходность уже после вычета этих комиссий, о чём прямо сказано в FAQ управляющей компании. Это честный, но не бесплатный сервис, и закладывать комиссию в расчёт обязательно.

Подробно про устройство и выбор рентного фонда у нас есть отдельный материал, поэтому здесь не дублирую базу.

Складские и индустриальные фонды на Мосбирже

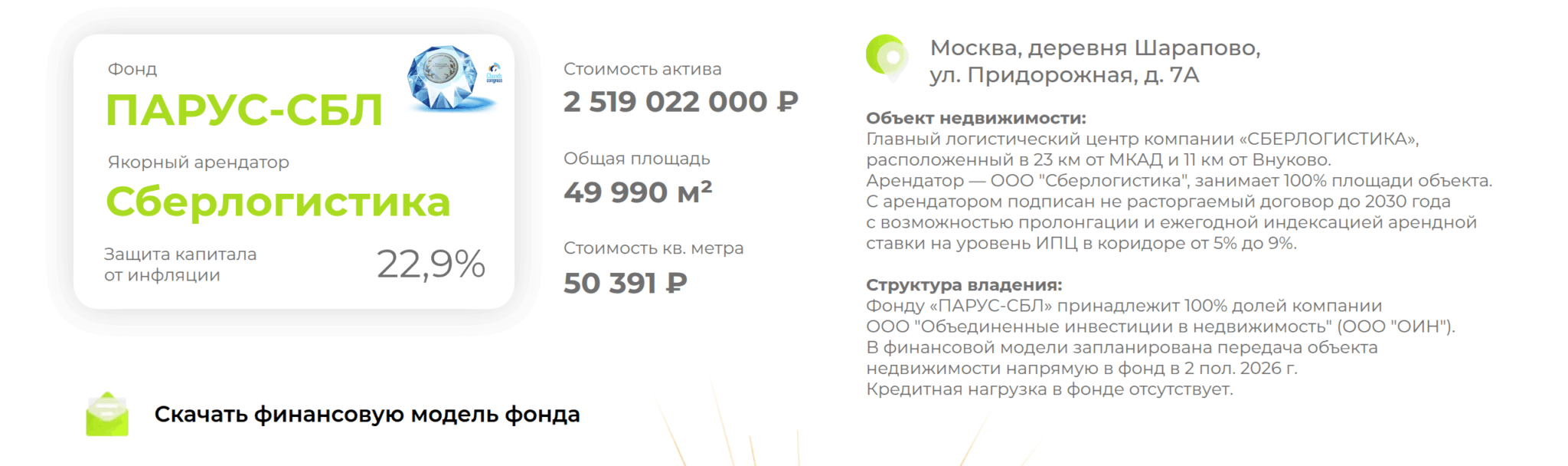

Здесь новичку важно сразу разделить фонды по доступу, потому что на этом легче всего ошибиться. Самые известные чистые складские фонды сделаны управляющей компанией PARUS, каждый держит один большой объект и назван по арендатору. ПАРУС-СБЛ владеет складом, сданным «СберЛогистике», пай в 2026 году стоит порядка 1 900 руб и приносит ежемесячные выплаты. ПАРУС-ОЗН построен вокруг склада Ozon. ПАРУС-НОРД держит логистический комплекс под Петербургом.

Все три торгуются на Мосбирже, но это комбинированные ЗПИФ, и по правилам доверительного управления они доступны только квалифицированным инвесторам, о чём прямо предупреждает и сайт управляющей компании, и карточка бумаги в приложении брокера. Тест на неквала их не открывает. Это частая ловушка: фонд на слуху, пай стоит меньше двух тысяч рублей, а купить его новичок всё равно не может.

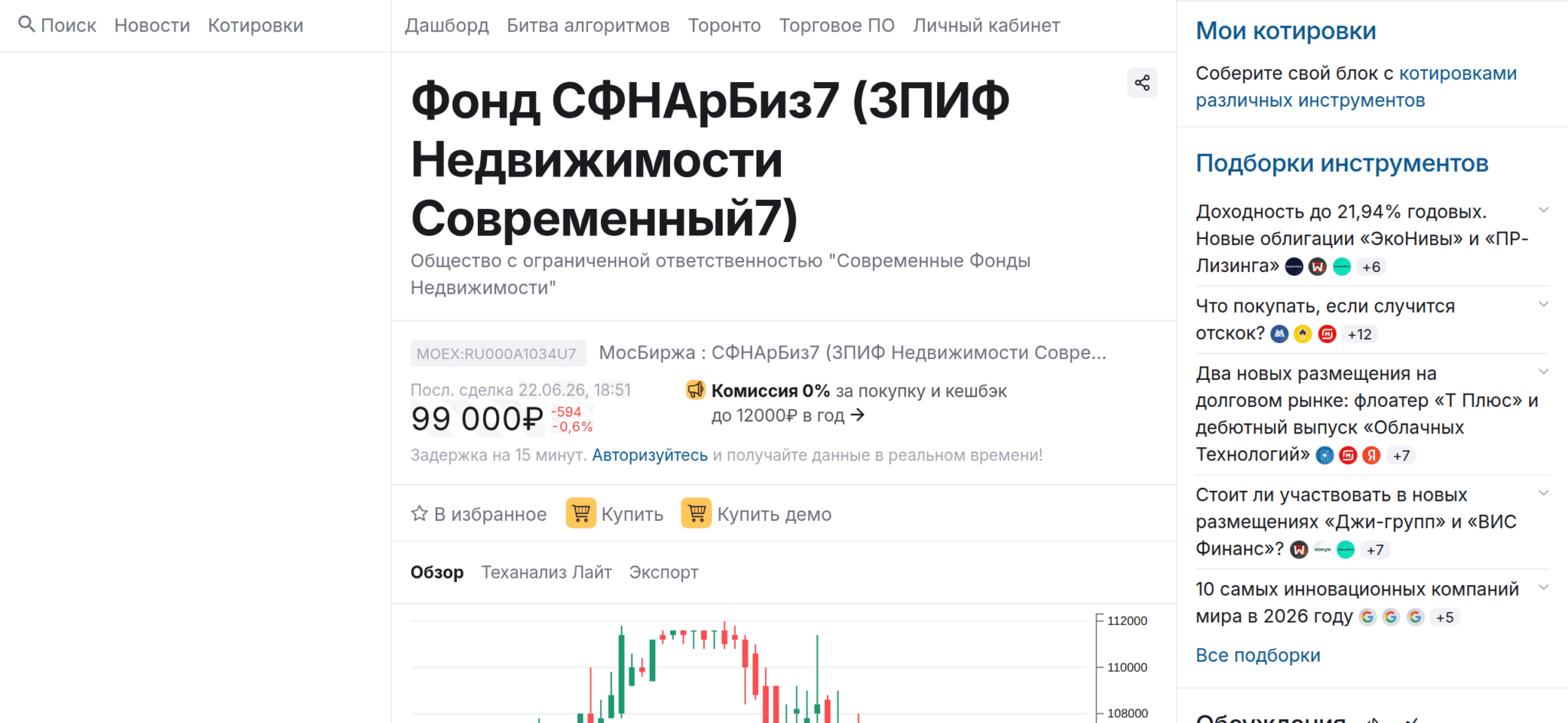

Для неквалифицированного инвестора, то есть для большинства новичков, реально доступны другие складские фонды без кредитного плеча. Крупнейший из них это ЗПИФ «Современный 7» от УК «СФН» (группа Сбербанка, тикер RU000A1034U7): это диверсифицированный фонд из 18 складов класса А в разных регионах, без долга, с ежеквартальными выплатами и стоимостью чистых активов около 113 млрд руб, что делает его крупнейшим рыночным фондом недвижимости в России. Пай на бирже в 2026 году торгуется примерно по 80–95 тыс. руб, заметно ниже расчётной стоимости чистых активов на пай.

Другой доступный вариант, ЗПИФ «Складская коллекция» от «Альфа-Капитала» (RU000A107RE5), пай около 96–98 тыс. руб, тоже доступен неквалу. Порог входа здесь не пара тысяч рублей, а несколько десятков тысяч за один пай, и это честная цена доступа к складам без статуса квалифицированного инвестора.

Отдельно стоит комбинированный ЗПИФ «Рентал ПРО» (тикер RU000A108157) от команды, ранее запустившей «ПНК-Рентал». Он вышел на Московскую биржу в июне 2024 года по 986 руб за пай, платит ежемесячно, работает без кредитного плеча, а в стратегии заявлен ориентир свыше 22% годовых на длинном горизонте, хотя фактическая доходность с момента размещения держится скромнее, около 16–17% годовых.

| Фонд | Тикер / ISIN | Что внутри | Выплаты | Кому доступен |

|---|---|---|---|---|

| Современный 7 (СФН/Сбер) | RU000A1034U7 | 18 складов класса А, без долга | ежеквартально | неквалам |

| Складская коллекция (Альфа) | RU000A107RE5 | складская недвижимость | периодически | неквалам |

| ПАРУС-СБЛ | RU000A104172 | склад «СберЛогистики» | ежемесячно | только квалам |

| ПАРУС-ОЗН | RU000A1022Z1 | склад Ozon | ежемесячно | только квалам |

| ПАРУС-НОРД | RU000A104KU3 | логистический комплекс | ежемесячно | только квалам |

| Рентал ПРО | RU000A108157 | индустриальные объекты, ЦОД | ежемесячно | только квалам |

Тикеры и параметры фондов на дату публикации. Перед покупкой сверьте текущие данные в приложении брокера и на сайте УК.

На что смотреть при выборе складского фонда

Доходность в рекламе фонда лишь отправная точка, а не вывод. Сначала проверьте арендатора и срок договора, потому что весь денежный поток держится на нём. Склад, сданный «СберЛогистике» или Ozon на десять лет с индексацией, надёжнее склада с безымянным арендатором на два года.

Дальше смотрите на долговую нагрузку фонда, ведь при высокой ключевой ставке кредит съедает часть арендного потока, и фонды без плеча, вроде «Современного 7», в такой фазе выглядят устойчивее закредитованных.

Третий пункт касается ликвидности пая. Биржевой ЗПИФ продаётся не мгновенно, спред между ценой покупки и продажи бывает заметным, и выйти из крупной позиции по справедливой цене за один день не всегда получится. Поэтому горизонт для складского фонда правильнее считать в годах, а не в месяцах.

И последнее, сверяйте рыночную цену пая со стоимостью чистых активов на пай, чтобы не переплатить за ажиотаж.

Как купить пай складского ЗПИФ

Технически это не сложнее покупки акции, и весь путь укладывается в пять шагов.

- Открыть брокерский счёт у любого российского брокера с доступом к Московской бирже. Подойдёт и обычный счёт, и ИИС-3 ради налогового вычета.

- Найти фонд по тикеру в приложении брокера, например ввести RU000A1034U7 для доступного неквалу «Современного 7», и открыть его карточку. Если в карточке стоит пометка «только для квалифицированных инвесторов», как у фондов PARUS, купить пай без статуса квала не получится.

- Сверить цену пая со стоимостью чистых активов на пай, чтобы не купить заметно дороже справедливой оценки.

- Выставить заявку на нужное число паёв. Из-за невысокой ликвидности лучше использовать лимитную заявку, а не рыночную, чтобы не получить плохую цену.

- Получать выплаты на брокерский счёт, обычно ежемесячно. Налог с них удержит налоговый агент автоматически.

Дальше остаётся следить за отчётностью фонда и за тем, продлевает ли арендатор договор. Никакого управления самим складом от вас не требуется, в этом и смысл фонда.

Light industrial и прямая покупка склада

Если ЗПИФ — это доля в чужом складе, то прямая покупка делает вас полноценным арендодателем. Самый живой формат здесь небольшие универсальные блоки от нескольких сотен квадратных метров под производство, хранение и онлайн-торговлю малого бизнеса. Спрос на них сейчас острейший. По оценке РБК Недвижимости, к началу 2025 года спрос на аренду таких помещений превышал свободное предложение примерно в 20 раз.

Деньги тут считают иначе, чем в фонде. Доходность от сдачи готового light industrial в аренду оценивают в 14–16% годовых, а с учётом роста стоимости самого объекта за время стройки совокупный результат поднимается ближе к 20%, при типичной окупаемости около 7 лет. За эти цифры вы платите вовлечённостью и неликвидностью, потому что продать целый блок сложнее, чем биржевой пай.

Арендатор у light industrial другой, чем у складского гиганта. Сюда заходит малый и средний бизнес, который перерос гараж, но не дорос до большого логопарка. Это мастерские, лёгкое производство, шоурумы с собственным складом, пункты выдачи и небольшие интернет-магазины. Спрос с их стороны и держит формат на плаву даже при общем росте вакантности, потому что таких компаний много, а готовых небольших блоков мало.

Минус в том, что мелкий арендатор менее устойчив, чем сетевой логист, и съезжает чаще, поэтому ставку аренды здесь держат повыше как плату за риск оборота.

Стратегий по сути три:

- Первая сводится к покупке готового блока с уже сидящим арендатором ради немедленной ренты, это самый спокойный вариант.

- Вторая означает вход на этапе строительства по более низкой цене с заработком на росте стоимости к вводу, но добавляет риск задержки стройки.

- Третья это покупка на котловане под будущую сдачу, когда аренда стартует обычно через 12–18 месяцев после начала работ, а помещение уже готово под арендатора без вложений в ремонт.

Подвох прямой покупки в концентрации риска. В фонде десятки тысяч пайщиков владеют объектом сообща, и простой одного арендатора размазывается. Когда у вас один блок и один арендатор съезжает, доходность падает до нуля до тех пор, пока вы не найдёте следующего, и все эти месяцы вы платите налог на имущество и коммунальные расходы из своего кармана. Поэтому прямая покупка склада подходит инвестору с капиталом от десятков миллионов рублей, готовому управлять активом и держать его 5–10 лет, а не тому, кто ищет вход с парой сотен тысяч.

Зарубежные акции и REIT складского сектора и доступ из России

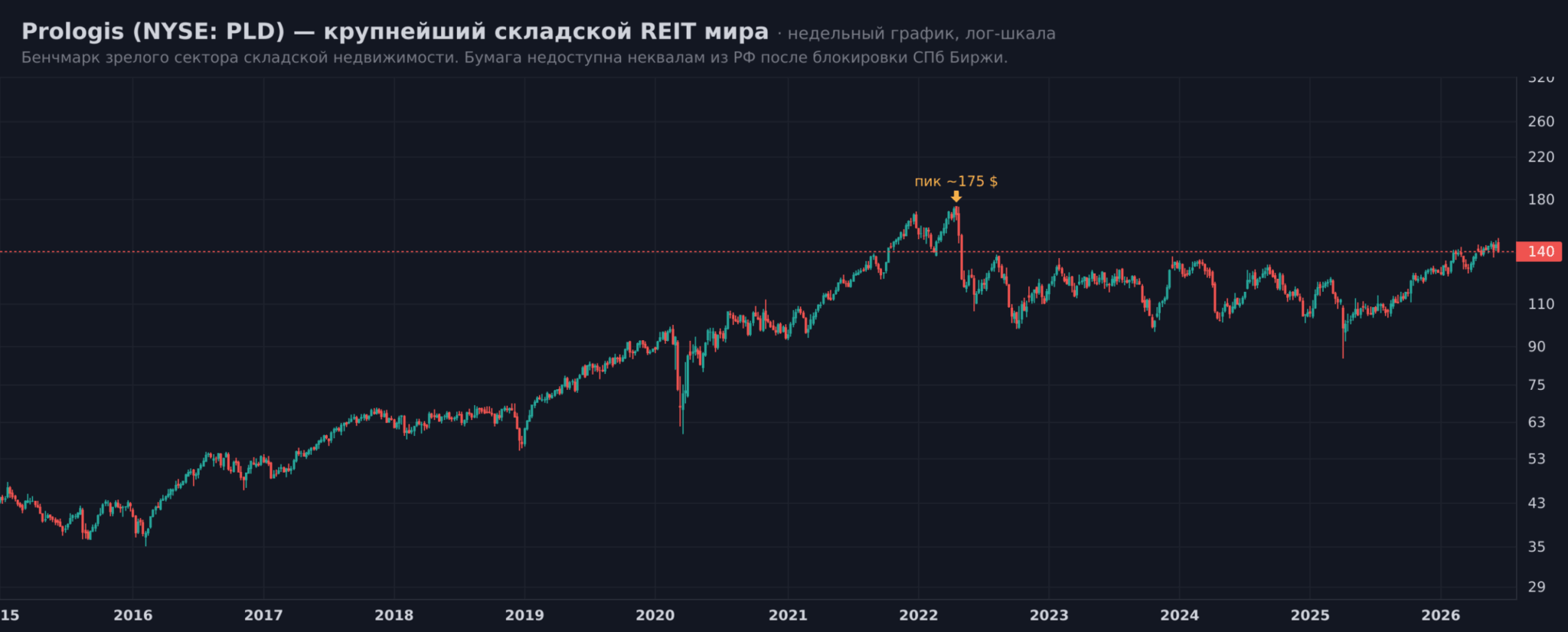

За рубежом склады давно упакованы в биржевые фонды недвижимости, REIT, и сектор там зрелый. Эталон отрасли это американский Prologis (тикер PLD), крупнейший в мире владелец логистической недвижимости с тысячами зданий по всему свету.

Рядом стоят специализированные имена, например Public Storage и Extra Space Storage на складах самообслуживания, Americold с тикером COLD на складах с регулируемой температурой, First Industrial на распределительных центрах. Это работающий бизнес с понятной экономикой, и дивидендная доходность того же Prologis держится около 3% годовых плюс рост котировок. Полный разбор пяти крупнейших складских REIT с живыми котировками и графиками собран в отдельном материале «Складские REIT: ТОП акций сектора».

Через российские биржи купить эти бумаги больше нельзя. Торги иностранными акциями на СПб Бирже остановлены после внесения площадки в санкционный список OFAC 2 ноября 2023 года, активы клиентов оказались заблокированы, и на 2026 год разблокировка так и не произошла. То есть прежний путь «купить Prologis через российского брокера» закрыт.

Рабочий маршрут остался один, через зарубежного брокера. Российский инвестор открывает счёт у иностранного брокера, например Just2Trade, который работает с резидентами РФ через международную структуру Lime и даёт доступ к NYSE, и покупает американские REIT там.

Российских же публичных компаний, которые были бы чистой ставкой на склады, на бирже фактически нет. Складская экспозиция зашита внутрь крупных игроков вроде Ozon, у которых логистика лишь часть бизнеса. Поэтому для резидента РФ зарубежные warehouse-акции честнее держать в голове как ориентир того, как устроен зрелый сектор, а реальные деньги в склады вкладывать через российские ЗПИФ и прямую недвижимость.

Облигации девелоперов и краудфандинг складов

Облигации складских и индустриальных девелоперов дают предсказуемый купонный доход и высокую ликвидность на Мосбирже при пороге входа от тысячи рублей. Вы не владеете складом, а кредитуете компанию, которая его строит и сдаёт, и получаете фиксированный купон. Риск тут не вакантность, а платёжеспособность эмитента, поэтому смотреть нужно на кредитный рейтинг и долговую нагрузку девелопера, а не на квадратные метры. При высокой ключевой ставке купоны качественных корпоративных облигаций конкурируют с арендной доходностью складов, и это стоит держать в уме.

Краудфандинг недвижимости. Платформы коллективных инвестиций позволяют сложиться на коммерческий объект с несколькими сотнями тысяч рублей.

Главный риск краудфандинга не в самом объекте, а в надёжности и юридической схеме площадки, поэтому проверять стоит прежде всего её, а ликвидность здесь низкая, выйти из доли быстро не получится.

Сколько реально приносит склад, расчёт на примере

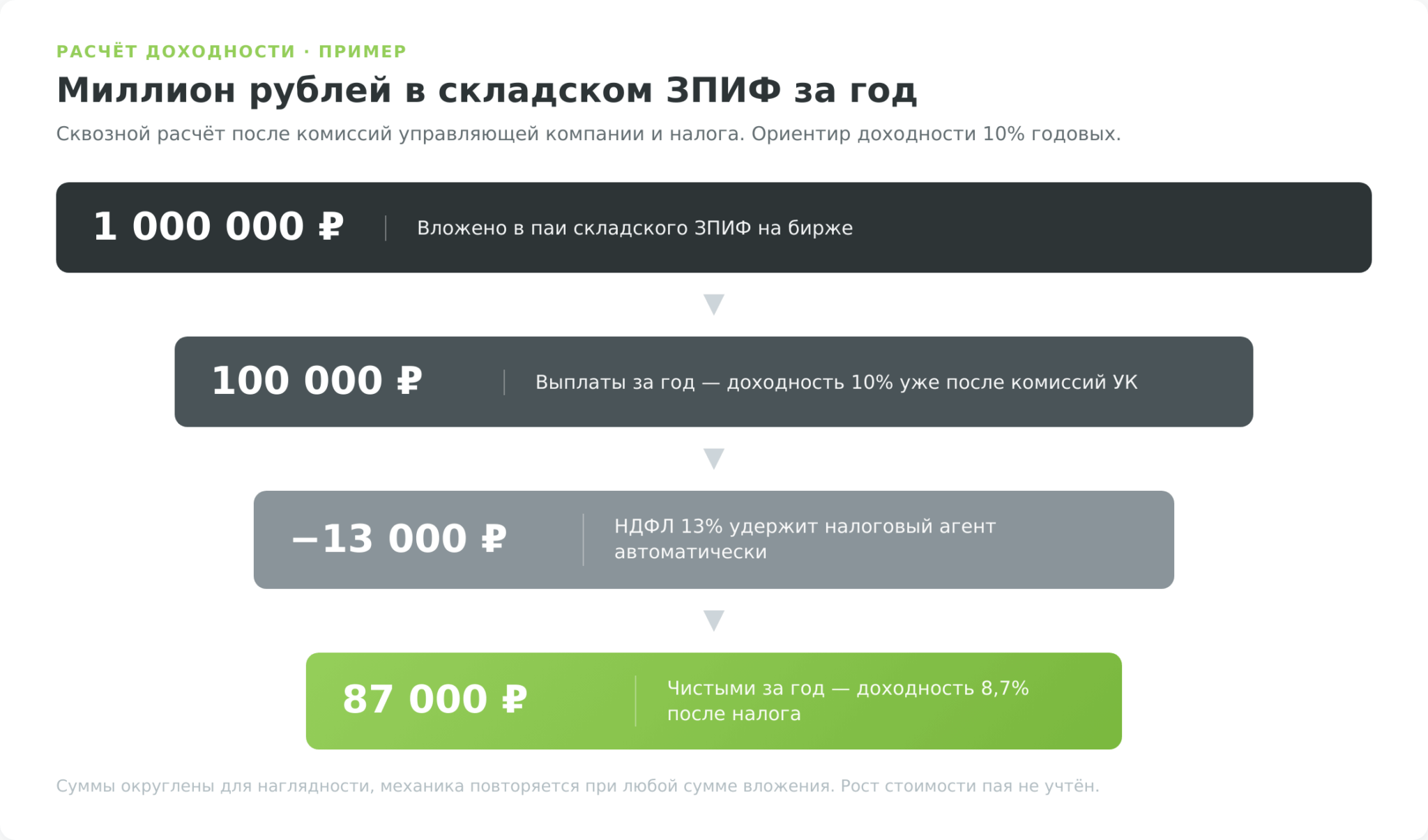

Соберём цифры в один сквозной расчёт. Допустим, инвестор вложил 1 000 000 ₽ в паи складского ЗПИФ с ориентиром арендной доходности 10% годовых, и эти 10% управляющая компания уже показывает после вычета своих комиссий. За год это 100 000 ₽ выплат, примерно по 8 300 ₽ в месяц на руки до налога. Суммы взяты круглыми для наглядности, механика повторяется при любом вложении от нескольких тысяч рублей.

Дальше вступает налог. Промежуточные выплаты фонда — это доход, с которого удерживается НДФЛ 13%. Брокер или управляющая компания выступают налоговым агентом и сами заберут 13 000 ₽, так что чистыми за год выходит около 87 000 ₽, или 7 250 ₽ в месяц. Это и есть честная доходность около 8,7% после налога, без учёта возможного роста стоимости самого пая.

При высокой ключевой ставке банковский вклад или короткие ОФЗ способны дать сопоставимую доходность с куда меньшим риском и полной ликвидностью. Складской ЗПИФ выигрывает не текущей ставкой, а защитой от инфляции через реальный актив и потенциалом роста цены пая, когда ставка пойдёт вниз и недвижимость переоценится вверх. Поэтому сравнивать его честно не с пиком ставок по вкладам сегодня, а с горизонтом в несколько лет.

Сравните теперь тот же миллион в фонде с прямой покупкой. За 1 000 000 руб целый склад не купить, это лишь доля в чужом объекте через пай. Чтобы стать самостоятельным арендодателем light industrial, нужен капитал от десятков миллионов, зато и доходность там выше, 14–16% против 10% в фонде. Разница в этих процентах оплачена двумя вещами, которых нет у пайщика, личным управлением и риском простоя одного-единственного арендатора. Фонд размазывает этот риск по большому объекту и тысячам совладельцев, прямой склад взваливает его целиком на вас. Поэтому корректнее смотреть не на голую цифру доходности, а на доходность с поправкой на риск и собственное время.

Налоги инвестора в склады

Налоговая сторона у каждого способа инвестиций в склады своя, и на ней теряют больше, чем на комиссиях. Начнём с ЗПИФ, потому что у него есть встроенное преимущество. Сам фонд не является юридическим лицом и не платит налог на прибыль, поэтому арендные платежи и доход от продажи объектов внутри фонда не облагаются в момент получения, и вся прибыль реинвестируется без потерь, пока не дойдёт до вас. Это объясняет, почему стоимость пая может расти годами, а налог возникает только при выплате или продаже.

У физлица-резидента два налоговых события. Промежуточные выплаты облагаются НДФЛ сразу при получении. А доход от продажи паёв считается отдельно по двухступенчатой шкале, которая действует с 2025 года. Это 13% с дохода до 2,4 млн руб за год и 15% с суммы свыше, причём эта база не складывается с зарплатой. Старый порог в 5 млн руб к инвестиционным доходам больше не применяется.

Главная льгота для долгого инвестора — это льгота долгосрочного владения. Если держать паи биржевого ЗПИФ непрерывно более трёх лет, прибыль от их продажи освобождается от НДФЛ в пределах 3 млн руб за каждый полный год владения, и для этого нужно оставаться налоговым резидентом РФ в год получения дохода. Усилить эффект помогает индивидуальный инвестиционный счёт нового типа, ИИС-3, который совмещает вычет на взнос (возврат до 52 000 ₽ в год при ставке 13%, а для более высоких ставок НДФЛ больше) и освобождение дохода при выдержанном сроке владения.

У прямой покупки склада налоги тяжелее. Собственник платит ежегодный налог на имущество, для коммерческих объектов из регионального перечня ставка считается от кадастровой стоимости и обычно доходит до 2%, а по дорогим объектам с кадастровой стоимостью свыше 300 млн руб потолок поднят до 2,5% (предел задан Налоговым кодексом, а конкретную ставку устанавливает регион).

Арендный доход облагается НДФЛ, а при продаже склада придётся заплатить налог с прибыли, и привычная льгота для жилья тут не действует. У зарубежных REIT, как уже сказано, с дивидендов удерживается 30% в США, и сверху может возникнуть доплата в России.

Риски и подводные камни

Стабильный спрос на складскую недвижимость не отменяет рисков, и 2025 год показал их наглядно.

- Первый риск рыночный. Вакантность в Московском регионе подскочила с 1,5% до 6% за год, а ставки аренды упали на 16%, и это бьёт прямо по арендному потоку фонда или вашего собственного склада. Рынок недвижимости цикличен, и заходить на пике ставок аренды опаснее, чем в момент их восстановления.

- Второй риск завязан на ключевую ставку, и он специфичен для ЗПИФ. Когда ставка ЦБ высокая, происходит сразу две неприятности. Облигации и вклады начинают давать доходность не хуже арендной, и инвесторы перекладываются из паёв в них, что давит на цену пая. А фонды с кредитным плечом отдают больше арендного потока банку, и выплаты пайщикам сокращаются. Именно поэтому долговая нагрузка фонда из абстрактной строчки превращается в реальный фактор вашей доходности.

- Третий риск касается ликвидности и оценки. Пай биржевого ЗПИФ продаётся медленнее акции, спред бывает широким, а рыночная цена временами отрывается от стоимости чистых активов в обе стороны. Прямой склад ещё менее ликвиден, его продажа занимает месяцы. И помните про переоценку. Стоимость чистых активов фонда зависит от регулярной оценки недвижимости, и при падении цен на склады она снижается, утягивая за собой цену пая, даже если арендатор исправно платит.

Плюсы и минусы инвестиций в склады

Сведём объективную картину в контрастный блок. Минусы тут не для проформы, обзор без честных недостатков вводит в заблуждение.

Какой путь подходит какому инвестору

Универсального ответа нет, выбор зависит от капитала, горизонта и готовности возиться с активом. Новичку с небольшой суммой и желанием получать ренту логичнее всего начать со складского ЗПИФ на бирже, потому что вход низкий, выплаты регулярные, а управление берёт на себя УК.

Инвестору с капиталом от десятков миллионов и временем на управление прямой light industrial даёт более высокую доходность в обмен на хлопоты и неликвидность.

Консерватор, которому важнее предсказуемость, выберет облигации складских девелоперов, а квалифицированный инвестор с зарубежным счётом может добавить американские REIT как валютную диверсификацию, помня про удержание 30% с дивидендов.

Критерии в таблице ниже опираются на разобранные выше параметры доступности, ликвидности и налогов, а не на чьё-либо личное предпочтение.

| Профиль инвестора | Капитал | Горизонт | Подходящий путь |

|---|---|---|---|

| Новичок, нужна рента | от ~80 тыс. ₽ (1 пай) | 3–5 лет | Складской ЗПИФ на бирже (неквал-фонд) |

| Консерватор | от ~50 тыс. ₽ | 1–3 года | Облигации девелоперов |

| Активный, готов управлять | от ~10–30 млн ₽ | 5–10 лет | Light industrial / прямой склад |

| Коллективный без миллионов | от ~100 тыс. ₽ | 3–7 лет | Краудфандинг недвижимости |

| С зарубежным счётом | любой | 3+ года | Warehouse REIT (валютная доля) |

Таблица носит ориентировочный характер. Конкретный результат зависит от фазы рынка, в которой собирается портфель, и не гарантирован.

Склады прошли путь от скучной коробки на трассе до одного из самых доходных сегментов недвижимости, доступного теперь с тысячи рублей. Главное изменение последних лет в том, что центр тяжести сместился с зарубежных акций, которые для россиян закрылись, на российские биржевые ЗПИФ и формат light industrial. Так что инвестиции в склады сегодня это в первую очередь складская недвижимость через российскую биржу, а не Prologis на NYSE.

Считайте доходность после налогов и комиссий, сверяйте арендатора и долговую нагрузку фонда, и помните, что недвижимость живёт циклами, а не прямой линией вверх.