Купить квартиру в Москве за 25 миллионов и сдавать её за 80 тысяч в месяц — это доходность 3.8% годовых до налогов и без учёта простоев. Между тем, рыночные закрытые паевые инвестиционные фонды недвижимости в России по итогам 2025 года показали совокупную доходность 16–32% годовых, за счёт арендных платежей и переоценки активов. Порог входа в такие фонды снизился с десятков миллионов до тысячи рублей за пай: паи биржевых ЗПИФов теперь покупаются как обычные акции на Мосбирже.

В этой статье разберемся как работают ЗПИФы недвижимости в 2026 году, какие фонды доступны розничному инвестору, какие тикеры на Мосбирже стоит знать, как считается налог на доход с паёв и где спрятаны типичные ловушки.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое паевой фонд недвижимости

Паевой инвестиционный фонд недвижимости — это коллективная форма инвестирования, при которой управляющая компания собирает деньги пайщиков и вкладывает их в объекты коммерческой или жилой недвижимости от имени фонда.

Сам фонд — не юридическое лицо, а имущественный комплекс. Право собственности на объекты принадлежит пайщикам совместно, в долях, пропорциональных количеству паёв. Управляющая компания (УК) лишь распоряжается этим имуществом по правилам, прописанным в правилах доверительного управления.

Ключевая особенность фондов недвижимости в России: все ПИФы недвижимости закрытые. Из этого следует аббревиатура ЗПИФ (закрытый паевой инвестиционный фонд) или ЗПИФН (с уточнением «недвижимости»).

В отличие от открытых ПИФов, паи ЗПИФ нельзя в любой момент погасить через УК. Войти в фонд можно только в строго определённые периоды при формировании, при дополнительном выпуске или через вторичный рынок (биржа, OTC, частная сделка). Выход — либо продажа пая на бирже, либо ожидание расформирования фонда.

Это связано с природой актива: коммерческое здание невозможно продать за день, чтобы вернуть деньги пайщику, который захотел выйти. Поэтому закон жёстко фиксирует срок жизни такого фонда. По действующей редакции 156-ФЗ срок ЗПИФ для неквалифицированных инвесторов до 15 лет, для квалифицированных — до 49 лет. На практике рыночные фонды формируются на 5–15 лет.

Среди объектов таких фондов встречается и гостиничная недвижимость, и как через неё вложиться резиденту РФ, мы разобрали в отдельном обзоре.

Как устроен фонд: кто и как им управляет

Многие новички ошибочно думают, что ЗПИФ — это «один директор, который управляет деньгами». В действительности это инфраструктура из пяти независимых участников, и такая структура одна из главных гарантий защиты пайщиков. Вот как она устроена.

- Управляющая компания (УК) — выбирает объекты для покупки, ведёт переговоры с арендаторами, принимает решения о реконструкции и продаже. Получает за это вознаграждение в виде процента от стоимости чистых активов (СЧА). Обычно 0.4–3% годовых, плюс может предусматривать «премию успеха» (success fee) при превышении целевой доходности. На рынке коммерческой недвижимости лидируют по СЧА три УК — «СФН», «Дом.РФ» и «Сбережения плюс». На них приходится 89% активов рыночных ЗПИФов.

- Специализированный депозитарий — хранит документы о праве собственности на объекты и контролирует все операции с имуществом. Без согласия депозитария УК не сможет провести сделку, нарушающую правила фонда. Это второй уровень защиты. Банк-кастоди не пропустит подозрительную операцию.

- Регистратор — ведёт реестр пайщиков. Когда вы покупаете пай на бирже, ваш брокер передаёт регистратору информацию, и в системе появляется запись «инвестор Иванов владеет N паями такого-то фонда».

- Независимый оценщик — определяет рыночную стоимость объектов недвижимости. От его оценки напрямую зависит расчётная цена пая. По правилам, оценка проводится не реже раза в год, а для рыночных фондов обычно ежеквартально. Здесь скрыт первый риск: оценщик опирается в значительной мере на доходный подход (прогноз будущих арендных потоков), а не только на сделки-аналоги, поэтому СЧА чувствительна к предположениям о ставках и заполняемости.

- Аудитор — раз в год проверяет финансовую отчётность фонда и подтверждает корректность расчётов СЧА. Заключение аудитора — публичный документ.

Совокупные расходы на инфраструктуру (УК + депозитарий + регистратор + оценщик + аудитор) составляют от 1% до 6% от СЧА в год, а в отдельных случаях доходят и до 7–8%, особенно у фондов с активной торговой стратегией. Это не «комиссия УК», а полный коэффициент затрат. Т.е. то, что инвестор реально не получит из заработанного фондом.

Парус Asset Management работает по нижней границе этого диапазона — 0.4–0.5% от СЧА у складских фондов; Тинькофф «Квадратные метры» на верхней: 2.9% от СЧА. Разница в 2.5 процентных пункта на длинном горизонте превращается в десятки процентов накопленной доходности.

Виды ЗПИФ недвижимости

Российский рынок ЗПИФН не однороден. Фонды делятся по двум независимым осям: по стратегии (что фонд делает с недвижимостью) и по типу актива (какая именно недвижимость в портфеле). Для инвестора это критично. Стратегия определяет источник дохода и горизонт.

По инвестиционной стратегии

- Рентные фонды покупают готовые объекты с долгосрочными договорами аренды и распределяют арендные платежи между пайщиками, обычно ежеквартально, реже ежемесячно. Это самая консервативная и предсказуемая стратегия: пайщик получает регулярные выплаты на брокерский счёт, как дивиденды. Большинство биржевых рыночных ЗПИФов 2024–2025 именно рентные.

- Девелоперские и строительные фонды зарабатывают на жизненном цикле объекта: покупают участок или недостроенное здание, доводят до эксплуатации, перепродают институциональному инвестору или эксплуатируют 2–3 года и продают. Доходность потенциально выше рентных, но почти весь доход концентрируется на этапе продажи. Промежуточных выплат может не быть годами. Срок таких фондов — 5–10 лет.

- Земельные фонды специализируются на покупке участков и переводе их из одной категории в другую (например, из сельхоз в ИЖС) с последующей перепродажей застройщикам. Очень нишевая стратегия с высокой маржинальностью и высоким же риском. Успех зависит от административных решений, которые невозможно предсказать.

- Смешанные фонды совмещают 2–3 стратегии. Часть портфеля арендный поток, часть — девелоперские проекты. Они дают баланс между регулярным доходом и приростом капитала.

По типу активов

В 2025 году доходность арендных платежей сильно зависела от сегмента. Складские фонды показали 11–16% годовых арендной доходности, торговые — 7–12%, офисные — 8–12%. Это объяснимо: с 2022 года в России резкий рост спроса на склады из-за импортозамещения и e-commerce, при ограниченном предложении качественных площадей. Офисный сегмент в 2024–2025 рос медленнее. Гибридная занятость снизила спрос на премиальные офисы класса А.

В таблице ниже сравнение основных типов недвижимости по совокупной доходности 2025 года и устойчивости денежного потока.

| Тип недвижимости | Аренд. доход 2025 | Совокупная доходн. | Особенности |

|---|---|---|---|

| Склады, логистика | 11–16% | 20–32% | Лидер 2023–2025: e-commerce, индексация аренды на 4–7% в год |

| Торговая (стрит, ТЦ) | 7–12% | 14–22% | Чувствительна к покупательной способности и онлайн-конкуренции |

| Офисная (класс А/В) | 8–12% | 15–24% | Гибридная занятость снижает спрос на премиум; класс В стабильнее |

| Жилая (под аренду) | 5–8% | 12–18% | Низкая доходность аренды, основной заработок — переоценка |

| Девелоперские | 0% (нет ренты) | 15–35% | Доход реализуется при продаже объекта; высокая дисперсия |

Источники для таблицы: отчёт PARUS Asset Management по итогам 9 мес. 2025, Коммерсантъ, апрель 2026, аналитика рынка ЗПИФН за 2025 год.

ЗПИФ для квалифицированных и неквалифицированных инвесторов

Ещё в 2019 году розничному инвестору с 30 000 ₽ войти в ЗПИФ недвижимости было почти невозможно: рынок состоял из закрытых фондов для крупных институциональных пайщиков с порогом от 5–10 миллионов рублей. Изменения 2020–2024 годов перекроили этот ландшафт. Сегодня одна и та же экономическая идея может быть упакована и в формат «для квалов с порогом от 24 млн ₽», и в формат биржевого пая для всех от единиц рублей (Тинькофф «Квадратные метры») до нескольких тысяч (XHOUSE) — для любого розничного инвестора без статуса квала.

Квалифицированный инвестор — это особый статус, который присваивает брокер или УК на основании критериев Банка России. Чтобы получить статус, нужно подтвердить хотя бы один из параметров: имущество от 24 млн ₽ (с 1 января 2026 года ценз повышен с 12 млн ₽; при наличии профильного образования или сдачи тестирования порог снижается до 12 млн ₽); среднегодовой доход за последние 2 года от 12 млн ₽ (без учёта продажи недвижимости); опыт работы в финансовой организации (от 2 лет в лицензированной компании или 3 лет в иной); оборот по сделкам от 6 млн ₽ за последний год при минимуме 10 сделок в квартал; либо наличие квалификационного аттестата (сертификата), подтверждающего сдачу профильного финансового экзамена. Порог 24 млн ₽ установлен Указанием Банка России №7060-У.

Большинство ЗПИФов недвижимости для квалов: пороги входа 1–10 млн ₽, ограниченный круг пайщиков, низкая или нулевая ликвидность. Это делается потому, что недвижимость как актив сложна для оценки рисков, а пайщик не может «выйти на следующий день», если что-то пошло не так.

ЗПИФы для неквалов — более молодая категория. По требованиям ЦБ такие фонды должны соответствовать ряду условий: ограничение по концентрации (не более 40% СЧА в одном объекте после первых 3 лет работы), обязательная биржевая котировка, более жёсткие требования к раскрытию информации. Именно такие фонды и стали локомотивом роста рынка в 2024–2025: по данным РБК, СЧА розничных фондов недвижимости за 2025 год выросла почти на треть, а площадь объектов в них достигла 4.7 млн кв. м.

Биржевые и внебиржевые ЗПИФы — главная развилка для инвестора

На вход в ЗПИФ есть три пути, и от выбора зависит почти всё: ликвидность, порог входа, налоговые льготы и даже состав предлагаемых фондов.

- Первичное размещение через УК. Большинство ЗПИФов формируются для конкретного проекта и собирают капитал в течение нескольких месяцев. Заявка подаётся напрямую в УК, минимальная сумма часто от 300 000 ₽ до нескольких миллионов. Плюс — точная цена входа без биржевой премии; минус — длительная процедура и риск войти в фонд, который не покажет ожидаемую доходность.

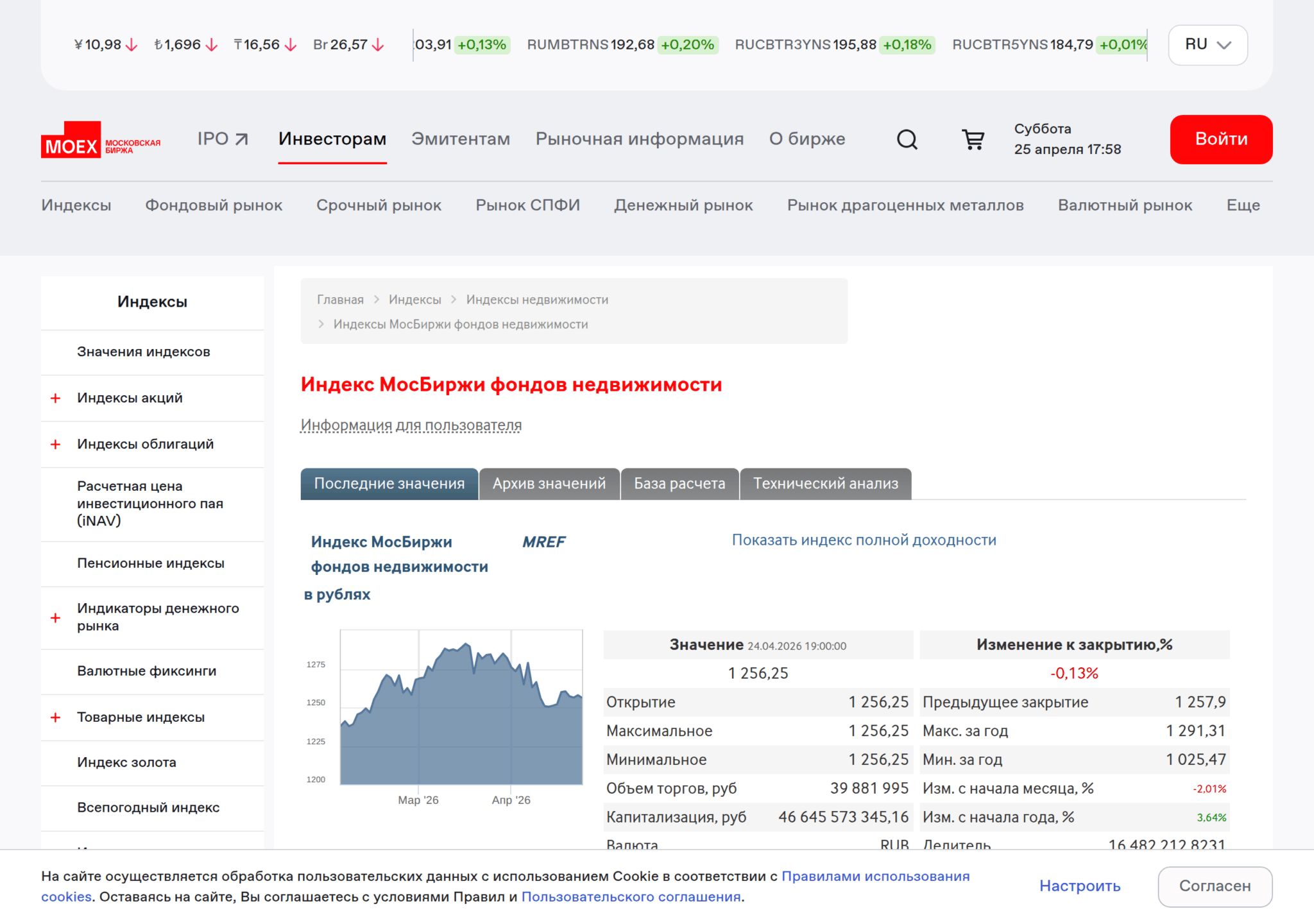

- Биржевая покупка на Мосбирже. Главный современный тренд. Часть рыночных ЗПИФов прошла процедуру допуска и торгуется как обычные ценные бумаги. С сентября 2024 года Мосбиржа рассчитывает Индекс фондов недвижимости (MREF), в базу которого входят ликвидные рентные ЗПИФы «Современный Арендный бизнес» и «Современный Арендный бизнес 2» от УК «Первая», «Самолёт Инвестиции в недвижимость» (XHOUSE) от УК «Контрада Капитал», «Акцент 5», «АТРИУМ», «Активо двадцать один» и другие. Состав индекса пересматривается ежеквартально. С 20 марта 2026 года из него вышел расформированный «Альфа-Капитал Арендный поток-2». Купить пай биржевого ЗПИФ для неквалов можно от нескольких сотен рублей до 9–10 тыс. ₽ за пай через любого российского брокера, как обычную акцию.

- Вторичный внебиржевой рынок. Между квалифицированными инвесторами заключаются сделки напрямую, через секцию OTC Мосбиржи или внебиржевых брокеров. Объёмы небольшие, ликвидность низкая (1–2 сделки в месяц у крупных фондов, иногда раз в год), но цена может быть существенно ниже расчётной СЧА.

Для розничного инвестора в 2026 году релевантен только биржевой путь. Все остальные требуют либо большой суммы, либо статуса квала. Поэтому дальше в статье речь именно о биржевых ЗПИФах.

Доходность ЗПИФ недвижимости в 2025–2026: реальные цифры

Раньше доходность ЗПИФов оставалась полностью непрозрачной. Фонды были закрыты для широкой публики, отчёты получали только пайщики. Сегодня биржевые рыночные фонды публикуют квартальные отчёты, цена пая видна в реальном времени, а УК соревнуются в раскрытии метрик.

По итогам 2025 года совокупная (полная) доходность ликвидных биржевых ЗПИФов недвижимости в диапазоне 16–32% годовых. Эта цифра состоит из двух компонент:

- Арендный денежный поток (выплаты пайщикам) — 7–15% годовых от стоимости пая. Это «дивидендная» часть, которую инвестор получает деньгами на брокерский счёт.

- Прирост СЧА (переоценка недвижимости) — 8–17% годовых. Это «бумажная» часть: оценщик повысил стоимость объекта, расчётная цена пая выросла, но в кошелёк ничего не упало до момента продажи пая.

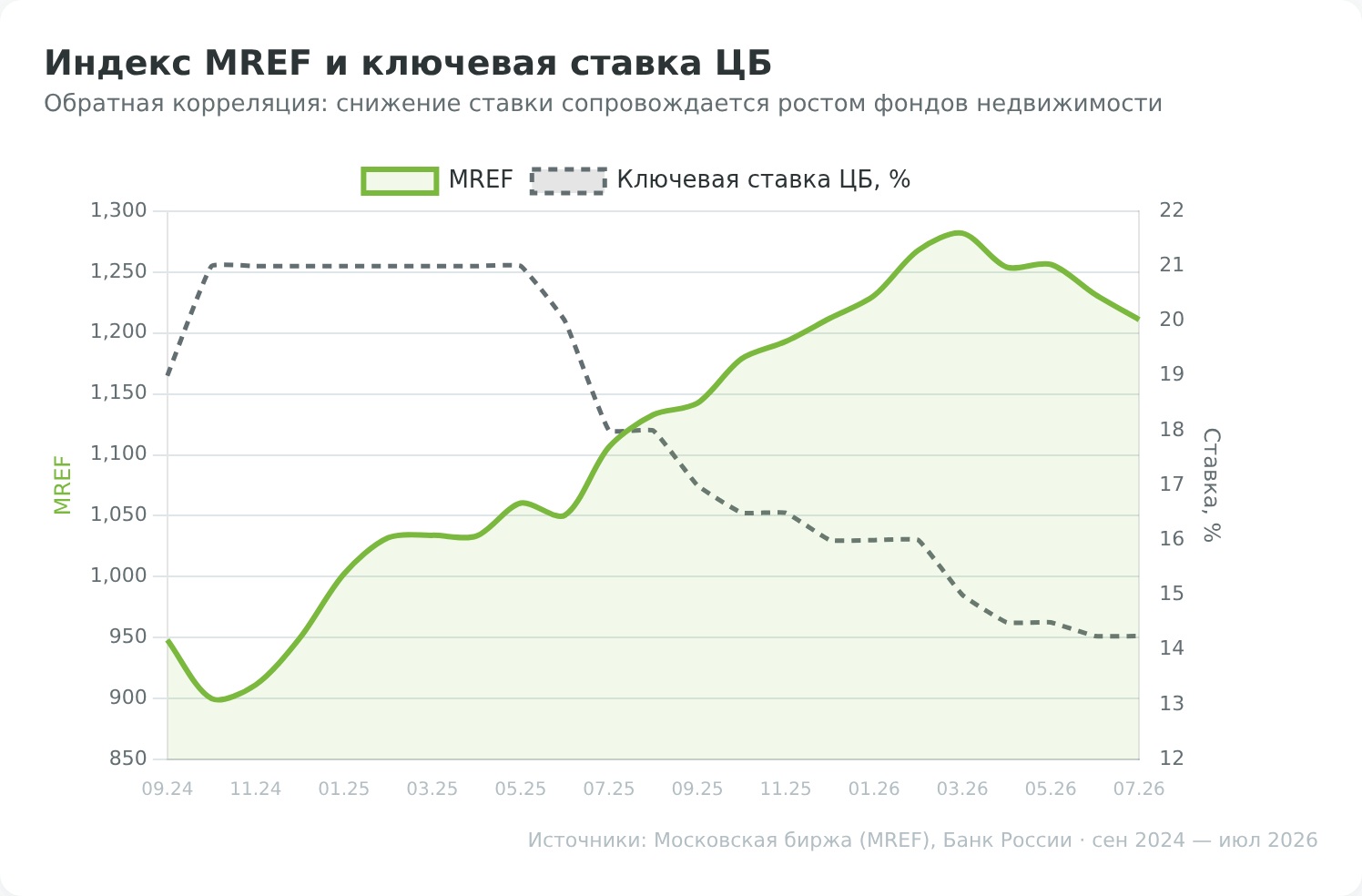

На фоне ключевой ставки ЦБ, которая в 2025 году находилась на уровне 16–21%, эти цифры выглядят впечатляюще, но требуют осторожной интерпретации. Часть «бумажной» доходности 2025 года — это следствие роста ставок аренды и индексации (что устойчиво), часть — пересмотр предположений в моделях оценщика (что менее устойчиво и может откатиться при коррекции рынка).

Сам рынок продолжает быстро расти. По данным Коммерсанта, СЧА рыночных ЗПИФов недвижимости в I квартале 2026 года достигла 951.6 млрд ₽, прирост за квартал — 6.5%. Прогноз на конец 2026 — 1.35 трлн ₽. Главный драйвер роста снижение ключевой ставки и переток капитала из банковских депозитов в инструменты с реальным активом.

Топ биржевых ЗПИФов недвижимости 2026: что есть на Мосбирже

Ниже обзор крупнейших и наиболее ликвидных рыночных ЗПИФов недвижимости, доступных через брокера на Московской бирже. Цифры приведены на основе данных УК и публикаций аналитических площадок весной 2026 года; перед сделкой их нужно сверить с актуальной ценой пая на бирже.

| Фонд | УК | Тикер | Сегмент | Комиссия УК | Кому доступен |

|---|---|---|---|---|---|

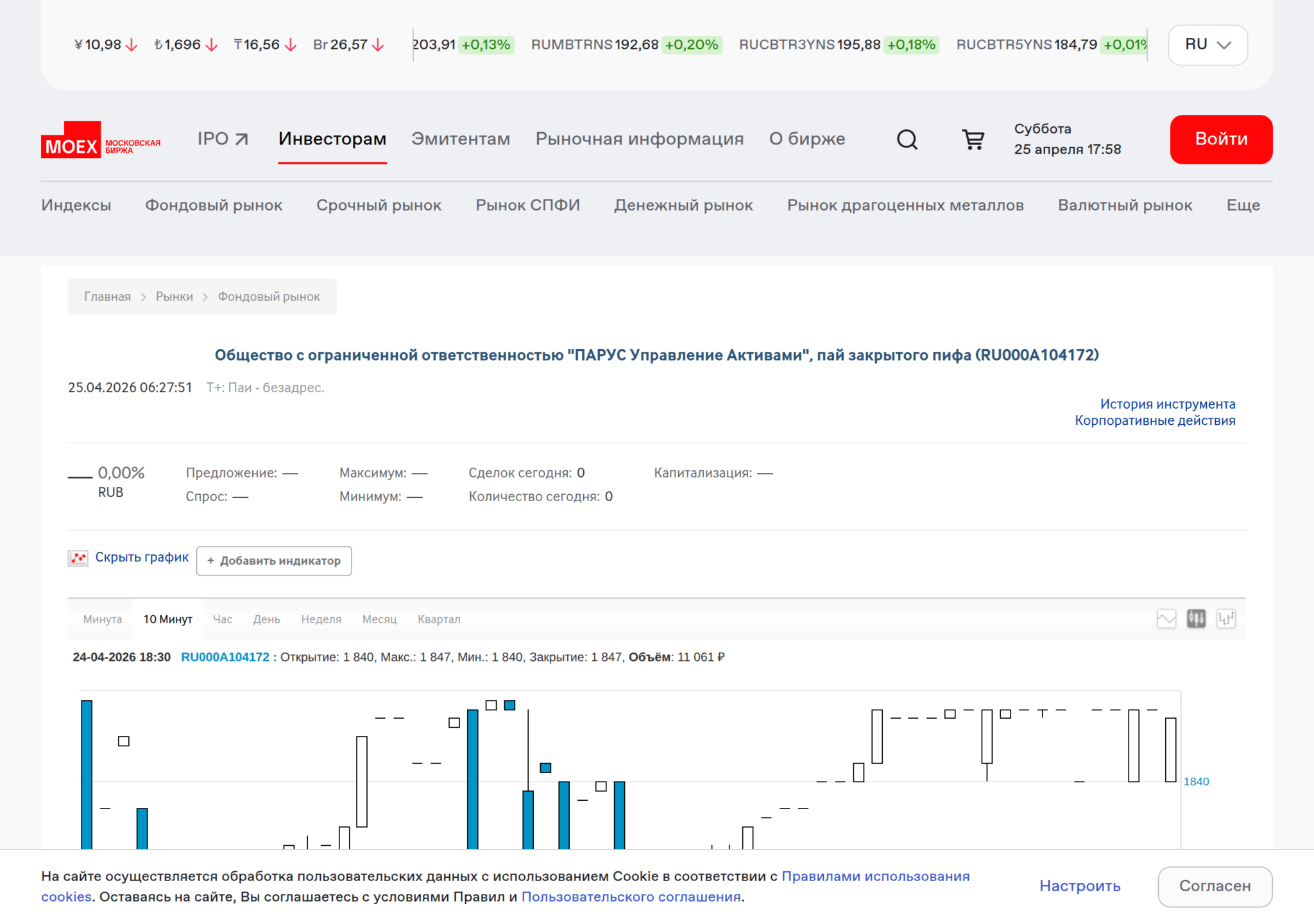

| ПАРУС-СБЛ | PARUS AM | RU000A104172 | Логистика (СберЛогистика) | ~0.4% | Только квалы |

| ПАРУС-ОЗН | PARUS AM | RU000A1022Z1 | Логистика (Ozon, Тверь) | ~0.4% | Только квалы |

| ПАРУС-НОРД (Нордвей) | PARUS AM | RU000A104KU3 | Логистика (NORDWAY, СПб) | ~0.5% | Только квалы |

| Тинькофф Квадратные метры | Т-Капитал | TKVM | Жилая (Москва, премиум) | 2.9% | Все |

| Современный Арендный бизнес 7 | УК «Первая» | RU000A1034U7 | Коммерческая (склад/офис) | ~1.0% | Все |

| Самолёт Инвестиции в недвижимость | УК «Контрада Капитал» | XHOUSE | Жилая | ~1.5% | Все |

| Рентал ПРО | УК «А класс капитал» | RU000A108157 | Индустриальная | ~1.0% | Только квалы |

Несколько важных наблюдений из таблицы.

- Первое: фонды PARUS Asset Management предлагают самые низкие комиссии на рынке — это серьёзное конкурентное преимущество на долгом горизонте, но почти все они ориентированы на квалифицированных инвесторов.

- Второе: широкая розница пока сосредоточена в нескольких фондах — Тинькофф «Квадратные метры», «Современный Арендный бизнес 7» от УК «Первая», «Самолёт Инвестиции в недвижимость» (XHOUSE) от УК «Контрада Капитал»; для покупки фондов PARUS придётся проходить квалификацию.

- Третье: фонд «Рентал ПРО» — преемник закрытого «ПНК-Рентал», но создатели на этот раз сделали его доступным только для квалифицированных инвесторов. «ПНК-Рентал» был принудительно расформирован в 2023 году, выплата составила 2 065.65 ₽ на пай. Этот случай наглядный пример того, что даже успешный публичный фонд может неожиданно прекратить работу.

Налогообложение пайщика ЗПИФ в 2026 году

Налоговый аспект для ЗПИФ важнее, чем для большинства других инструментов: высокая дивидендная составляющая означает регулярные налоговые события. Разберём по полочкам.

Базовая ставка НДФЛ

Доход от паёв ЗПИФ — это либо рентные выплаты (приравниваются к доходу от ценных бумаг), либо положительная разница при продаже пая. По Федеральному закону №176-ФЗ от 12.07.2024, с 2025 года для инвестиционных доходов действует двухступенчатая шкала НДФЛ:

- 13% — при доходе от инвестиций до 2.4 млн ₽ в год;

- 15% — на сумму превышения 2.4 млн ₽.

Льгота долгосрочного владения (ЛДВ)

Если вы держите пай биржевого ЗПИФ от российской УК более 3 лет, к моменту продажи вы освобождаетесь от НДФЛ на доход от продажи. Лимит — 3 млн ₽ за каждый полный год владения. То есть после 3 лет владения паями можно безналоговый зафиксировать прибыль до 9 млн ₽; после 4 лет — до 12 млн ₽ и так далее.

Важная оговорка с 2025 года: ЛДВ распространяется только на ценные бумаги российских эмитентов и эмитентов из стран ЕАЭС. Для российских ЗПИФов это работает; для зарубежных REIT — уже нет.

ЛДВ применяется только к доходу от роста цены пая. Рентные выплаты, которые УК распределяет в течение срока владения, облагаются по обычной ставке 13/15% — на них льгота не действует.

ИИС-3

Индивидуальный инвестиционный счёт типа III — главный налоговый инструмент для долгосрочного инвестора в России с 2025 года. ИИС-3 объединяет два типа вычета: вычет 13% от пополнения (до 52 000 ₽ в год при пополнении 400 000 ₽) и освобождение прибыли от НДФЛ при закрытии счёта. Минимальный срок владения для нового ИИС-3 — 5 лет (с поэтапным повышением до 10 лет).

Биржевые ЗПИФы можно покупать на ИИС-3. Если фонд платит ренту, она реинвестируется или копится на счёте без налога. Когда вы закрываете ИИС через 5+ лет, вся накопленная прибыль (до 30 млн ₽) освобождается от НДФЛ. Это самый налогово-эффективный способ держать ЗПИФы для российского инвестора с горизонтом 5+ лет.

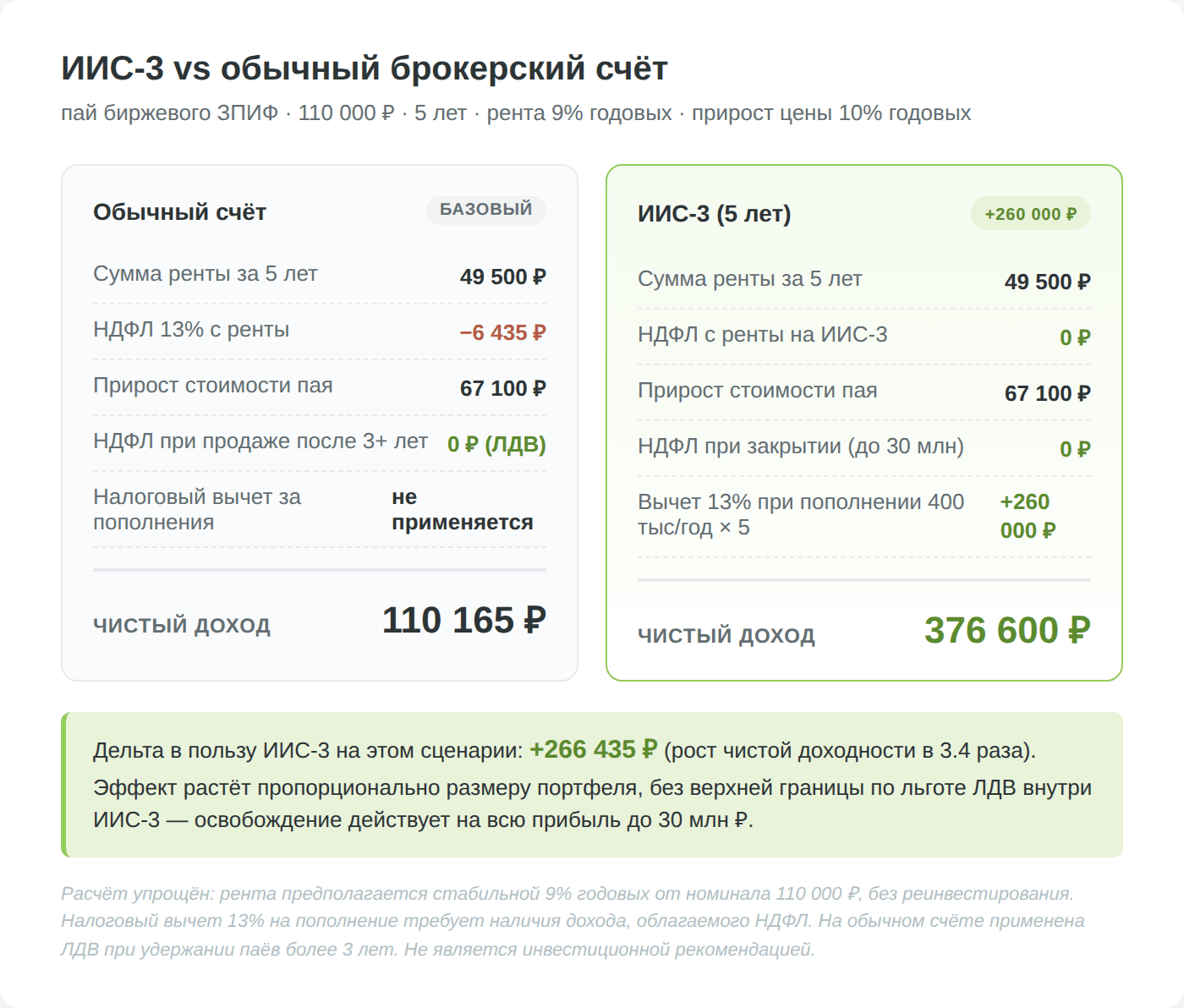

Расчёт на конкретном примере

Допустим, инвестор в апреле 2026 покупает 100 паёв биржевого рентного ЗПИФ по 1 100 ₽ за пай — общая инвестиция 110 000 ₽. Фонд платит ренту 9% годовых от номинала, цена пая за год вырастает на 10%.

Расчёт за первый год без льгот (брокерский счёт):

- Рентный доход: 110 000 × 9% = 9 900 ₽. НДФЛ 13% = 1 287 ₽. На руки — 8 613 ₽.

- Прирост стоимости (бумажная прибыль, налог удержится только при продаже): 110 000 × 10% = 11 000 ₽.

- Чистый кассовый доход за год — 8 613 ₽; «бумажный» доход — 11 000 ₽.

Тот же сценарий на ИИС-3 при удержании 5 лет: вся прибыль за 5 лет — рента и прирост стоимости — освобождена от НДФЛ. Дополнительно за каждый из 5 лет можно получить вычет 52 000 ₽ при ежегодном пополнении ИИС на 400 000 ₽. Эффективная разница на портфеле в 1 млн ₽ за 5 лет — 100–250 тысяч ₽ только за счёт налогов.

Как купить пай ЗПИФ недвижимости: пошагово

Пайщиком биржевого ЗПИФ можно стать за 15 минут. Процесс почти не отличается от покупки акций. Если у вас уже есть брокерский счёт у российского брокера — переходите сразу к шагу 4.

- Выберите брокера. Подойдёт любой российский брокер с лицензией ЦБ: Тинькофф, ВТБ, Сбер, БКС, Финам, Альфа. Все они дают доступ к Мосбирже и торгам ЗПИФами. Сравнить условия можно в нашем рейтинге брокеров акций.

- Откройте счёт. Дистанционно через Госуслуги или приложение брокера, обычно 1–2 часа. Если планируете держать паи 5+ лет — открывайте ИИС-3, не обычный брокерский (см. налоговый раздел выше).

- Пополните счёт. С банковской карты или по СБП — для рублёвых сделок это бесплатно у большинства брокеров.

- Найдите фонд по тикеру. В приложении введите ISIN (например, RU000A1034U7 для «Современного Арендного бизнеса 7» от УК «Первая» или XHOUSE для «Самолёт Инвестиции в недвижимость»). Проверьте: фонд для неквалов или для квалов — статус виден в карточке инструмента. Если фонд для квалифицированных инвесторов (как все фонды PARUS, Рентал ПРО), покупка будет заблокирована брокером без присвоенного статуса.

- Изучите документы фонда. Перед покупкой откройте на сайте УК «Правила доверительного управления» и «Презентацию фонда». Обратите внимание на: срок жизни фонда, политику выплат, комиссии (полные, не только УК), состав имущества.

- Поставьте лимитную заявку. Для биржевых ЗПИФов с низкой ликвидностью рыночная заявка опасна — цена может проскочить на 1–3% дальше «справедливой». Лучше выставить лимитную, чуть выше лучшего предложения, и подождать исполнения.

- Получайте выплаты. Если фонд рентный, рентные платежи будут приходить на брокерский счёт за вычетом НДФЛ. Сроки выплат указаны в правилах фонда (обычно ежеквартально).

Риски и подводные камни ЗПИФ недвижимости

Маркетинговые материалы УК показывают рынок ЗПИФов в самом выгодном свете. Сделаем честный разбор рисков, о которых редко говорят в первой презентации.

Риск переоценки СЧА. Расчётная цена пая зависит от заключения независимого оценщика. Российские оценщики ЗПИФов опираются преимущественно на доходный подход, то есть на капитализацию ожидаемых арендных потоков. Когда ключевая ставка растёт, ставка дисконтирования в модели тоже растёт, и расчётная стоимость объекта механически снижается. В 2024 году при ставке 21% многие фонды получили ощутимую переоценку вниз. Этот риск нелинейный и плохо диверсифицируется внутри одного класса актива.

Риск ликвидности. Биржевая ликвидность даже у самых крупных рыночных ЗПИФов остаётся в десятки раз ниже, чем у акций второго эшелона. Спред в стакане на ПАРУС-СБЛ или «Современный Арендный бизнес 7» может достигать 1–2% от цены, а проскальзывание при крупной заявке (от 100 тыс. ₽), ещё столько же. У фондов для квалов биржевая ликвидность вообще близка к нулю. Выйти можно только сидя в бумагах до окончания срока фонда.

Риск концентрации. Многие популярные ЗПИФы — однообъектные. Один склад, один арендатор. Если арендатор разорился, переехал или захотел пересмотреть условия, фонд получает удар сразу всей доходностью. Логистические фонды Парус, например, в основном моноарендаторные. Это удобно для прозрачности, но рискованно по концентрации.

Риск управляющей компании. Несмотря на формальный контроль ЦБ, депозитария и аудитора, УК всё равно принимает ключевые решения: продавать или держать, повышать аренду или придержать, реконструировать ли объект. Плохая УК способна за 2–3 года съесть весь потенциал хорошего объекта.

Риск прекращения фонда раньше срока. ПНК-Рентал в 2023 году был расформирован раньше плана. Альфа Арендный поток-1 завершил жизнь в марте 2025 года. Это законная процедура — управляющая компания имеет право продать активы и выплатить деньги пайщикам, если считает это рациональным. Но для пайщика, который рассчитывал на 10-летний рентный поток, это означает реализацию налогового события в неподходящий момент и потерю запланированного дохода.

Риск скрытых издержек. Заявленная «комиссия УК» — это лишь часть полных издержек. К ней добавляются вознаграждения депозитария, регистратора, оценщика, аудитора, а также расходы на ремонт, страхование, налоги на имущество. Полный коэффициент Total Expense Ratio проще всего посмотреть в годовом отчёте фонда, он там отдельной строкой.

Плюсы и минусы инвестирования в ЗПИФ недвижимости

Объективная сводка с конкретными цифрами — без банальностей про «удобный личный кабинет».

Преимущества

- Низкий порог входа. Биржевой пай ЗПИФ «Современный Арендный бизнес 7» или Тинькофф «Квадратные метры» стоит от единиц до нескольких тысяч рублей, XHOUSE — около 1 000 ₽. Прямая покупка качественного склада — от 200 млн ₽.

- Реальный актив с инфляционной защитой. Договоры аренды индексируются на 4–7% в год, обычно привязаны к ИПЦ. Пай дорожает примерно вместе с объектом.

- Регулярный денежный поток. Рентные ЗПИФы выплачивают доход 1–4 раза в год. По итогам 2025 года — 7–15% годовых от стоимости пая, что выше чистой аренды частной квартиры.

- Налоговая эффективность. Сочетание ЛДВ и ИИС-3 позволяет за 5+ лет почти полностью устранить НДФЛ на прирост стоимости пая.

- Профессиональное управление. Все расходы по управлению объектом, юридическому сопровождению, ремонту, поиску арендаторов несёт УК. Пайщик ничего не делает.

- Диверсификация в один клик. Фонды-«мульти» (например, ПАРУС-МАКС) дают сразу склад + офис + ритейл одной сделкой.

Недостатки

- Низкая ликвидность даже на бирже. Спред 1–2%, проскальзывание при крупной сделке ещё столько же. Выйти из позиции на 5 млн ₽ за день в фонде уровня ПАРУС невозможно без ощутимой скидки.

- Полные комиссии до 6–8% от СЧА. На длинном горизонте съедают значительную часть потенциальной доходности. Разница между низкокомиссионным Парусом (≈0.5%) и Тинькофф «Квадратными метрами» (≈3%) — десятки процентов накопленной доходности за 5 лет.

- Зависимость от ключевой ставки. При повышении ставки ЦБ на 1 п. п. цена пая может снизиться на 3–7% за квартал из-за переоценки СЧА.

- Концентрация на одном объекте/арендаторе. У многих фондов в портфеле 1–2 объекта. Срыв договора аренды равноценен катастрофе.

- Риск досрочного расформирования. ПНК-Рентал (2023) и Альфа Арендный поток-1 (2025) — два публичных кейса, когда фонд закрылся раньше срока, иногда в неподходящий для пайщика момент.

- Долгий горизонт раскрытия стоимости. Часть «бумажной» доходности фонд реализует только при продаже актива через 7–10 лет. Если деньги нужны раньше — приходится продавать пай с биржевым дисконтом 20–35%.

- Непрозрачная оценка СЧА. Расчётная цена сильно зависит от модели независимого оценщика, и инвестор почти никак на это не влияет.

Зарубежные REIT в 2026: альтернатива стала роскошью

До 2022 года стандартный совет финансовых ресурсов выглядел так: «не нравятся российские ЗПИФы — покупайте американские REIT, они ликвиднее, дешевле и платят дивиденды». В 2026 году такой совет резидентам РФ нужно давать с большой оговоркой.

Real Estate Investment Trust (REIT) — это публичная компания, которая владеет, развивает или финансирует доходную недвижимость и обязана распределять не менее 90% налогооблагаемой прибыли в виде дивидендов. Категория появилась в США в 1960 году, сегодня в мире более тысячи листингованных REIT, крупнейшие включают фонд Vanguard Real Estate ETF (VNQ) с активами около 37 млрд $.

Для резидента РФ доступ к REIT в 2026 году выглядит так:

- Российские брокеры: после санкций 2022 года Мосбиржа потеряла доступ к торгам американскими бумагами для неквалов; СПБ Биржа большую часть иностранных бумаг временно заморозила в 2022. Через российских брокеров REIT в 2026 году по факту недоступны.

- Interactive Brokers: в ноябре 2024 года объявил о закрытии счетов российских резидентов. Те, кто открыл счёт раньше и сохраняет его, ограничены в операциях с евровыми и санкционными активами.

- Just2Trade, Freedom Finance Europe: остаются доступны для россиян через дружественные юрисдикции, но требуют верификации со специфическими документами и не во всех случаях принимают переводы из РФ.

На практике это означает следующее: если вы открыли счёт у иностранного брокера до 2022 года и поддерживаете его — у вас есть доступ к REIT с обычными плюсами (высокая ликвидность, дивиденды квартальные или ежемесячные у LTC Properties, Realty Income, Gladstone Commercial).

Если же вы только начинаете инвестировать в 2026 году и являетесь резидентом РФ, то открытие иностранного брокерского счёта — отдельный квест с непредсказуемым результатом, валютным риском, проблемой репатриации дивидендов, потерей ЛДВ (с 2025 льгота не действует на иностранные бумаги) и налогом 13% на дивиденды плюс разница до 13% по СИДН.

Поэтому для большинства розничных инвесторов из России биржевые ЗПИФы недвижимости в 2026 году стали не «временной мерой до возвращения REIT», а основным инструментом инвестирования в недвижимость.

Заключение

Паевой фонд недвижимости — инструмент, который за пять лет проделал путь от «закрытого клуба миллионеров» до доступного публичного актива. В 2026 году розничный инвестор может за 10 минут купить через брокера долю в складском комплексе, в офисном центре в Москве или в портфеле из десяти разнотипных объектов. Порог входа варьируется от нескольких сотен рублей за пай у самых дешёвых фондов до десяти тысяч у крупных рыночных ЗПИФов для неквалов.

За эту доступность нужно заплатить тремя реалистичными издержками: непрозрачной оценкой СЧА, низкой по биржевым меркам ликвидностью и высокой чувствительностью к ключевой ставке ЦБ. Совокупная доходность 16–32% годовых, которую показал рынок в 2025 году, не гарантирована. Значительная часть пришлась на переоценку, а не на реальный денежный поток. Более устойчивый ориентир для будущих периодов арендная доходность 7–15% плюс индексация на уровне ИПЦ.

Для российского инвестора с горизонтом 5+ лет, у которого нет 30+ миллионов на собственную коммерческую недвижимость и нет рабочего иностранного брокерского счёта, биржевые ЗПИФы — самый ликвидный и рабочий способ получить долю в реальном активе. На ИИС-3 это становится ещё и налогово-эффективным инструментом: при ежегодном пополнении на 400 000 ₽ за 5 лет можно сэкономить до 260 000 ₽ только на вычетах, плюс полностью освободить весь рост стоимости от НДФЛ.

Главное при работе с любым ЗПИФ — внимательно читать правила фонда, понимать состав активов, заранее оценивать готовность держать пай минимум 3–5 лет и ни в коем случае не воспринимать рынок ЗПИФН как замену депозиту. Это инструмент с реальной волатильностью, реальными комиссиями и реальной зависимостью от макроэкономики.