В 2008 году Приказом ФСФР РФ №08-19/пз-н была введена категория «кредитный фонд» в классификацию паевых инвестиционных фондов, что позволило банкам и управляющим компаниям создавать такие фонды. Кредитный фонд – это закрытый паевой инвестиционный фонд, который по сути является хранилищем для «токсичных» активов банка. За счет такой структуры своих активов фонд обеспечивает пайщиков доходом гораздо выше среднебанковской ставки по депозитам.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое кредитный фонд простыми словами?

Итак, кредитный фонд – это один из видов ПИФов. Он создается банком или УК с целью вывести из состава банка проблемные активы – кредиты с задолженностью, займы без обеспечения, автокредиты и ипотеки, где предмет залога находится в проблемном состоянии и т.д. Банковские требования передаются фонду на основании договора цессии, т.е. переуступки прав.

В результате цессии плательщики становятся должниками не банка, а фонда, который далее и работает с проблемной задолженностью, в том числе с привлечением сторонних организаций и путем обращения в судебные органы.

Кредитные паевые фонды в соответствии с Федеральным законом №156-ФЗ «Об инвестиционных фондах» могут быть исключительно закрытого типа. Они предназначены исключительно для квалифицированных инвесторов, которые понимают и принимают риски таких вложений.

Кредитный ЗПИФ может включать в состав своих активов не только банковские требования, но и собственные средства. Следовательно, он тоже получает возможность выдавать займы и требовать их погашения. Однако, по имеющимся оценкам, этим правом пользуется лишь небольшая часть кредитных фондов. Обычно объекты кредитования – предприятия малого и среднего бизнеса.

Еще одной особенностью кредитного ПИФа является возможность включать в состав своих активов не только денежные средства, но и движимое и недвижимое имущество, являющееся предметом залога. Данное имущество может быть реализовано в ходе аукциона, а полученная прибыль – включена в состав активов фонда.

Плюсы кредитных ПИФов:

- потенциально более высокая доходность по сравнению с банковским вкладом (зависит от рыночных условий и уровня ключевой ставки);

- ПИФ не является юридическим лицом и не облагается налогом на прибыль — налоги уплачиваются пайщиками при получении дохода;

- фонды используются банками и УК для «расчистки» баланса от проблемных активов, поэтому они активно поддерживаются и финансируются материнскими организациями;

- не подчиняются банковским нормативам (резервирование, достаточность капитала), что снижает издержки, хотя управляющая компания обязана иметь лицензию ЦБ РФ.

Минусы:

- инвестиции в кредитные ЗПИФы доступны только для квалифицированных инвесторов;

- большой порог входа – обычно от 1 млн рублей;

- менее жёсткое регулирование по сравнению с банковским сектором создаёт дополнительные риски для инвесторов;

- сама структура активов – проблемные займы – несет в себе риски для инвестора.

То есть, с одной стороны, кредитные фонды дают возможность инвесторам получить хорошую маржу, с другой стороны – высокие риски могут привести к утрате значительно части капитала.

Виды кредитных фондов

Изначально кредитные паевые фонды создавались как хранилище для «токсичных» активов банка, т.е. в качестве инструментов для улучшения финансового здоровья организации. Большинство (порядка 80%) нынешних кредитных ПИФов имеют эту же функцию.

Кроме того, есть и другие виды кредитных фондов:

- Работающие в связке с лизинговыми компаниями. Он служит «прокладкой» для лизинговой компании и материнской организации, встраиваясь в уже готовую бизнес-схему. Наличие такого фонда позволяет получить дополнительную прибыль.

- Работающие совместно с коллекторскими агентствами. Банк создает кредитный ЗПИФ специально для передачи ему на баланс просроченных долгов и других проблемных активов, избавляясь от необходимости самостоятельно работать с коллекторами или обращаться в суд. Отличительная особенность таких ЗПИФов – кредиты обеспечены, т.е. возврат суммы по ним гарантирован, однако сопряжен с большими издержками и длительной работой с должником.

Задачи, функции и схема работы

Итак, основной задачей существования фондов кредитной организации является избавление банков от сомнительных активов. Дополнительно фонд выполняет другие функции:

- обеспечивает возврат долгов, т.е. занимается просроченной задолженностью;

- инвестирует собственные средства в различные активы (акции, облигации, другие фонды);

- выдает займы.

В число активов кредитного фонда могут быть включены:

- денежные требования по кредитным договорам банков и микрофинансовых организаций;

- долговые бумаги – облигации, векселя, расписки;

- залоговое имущество;

- акции, в том числе непубличных компаний;

- процентные свопы.

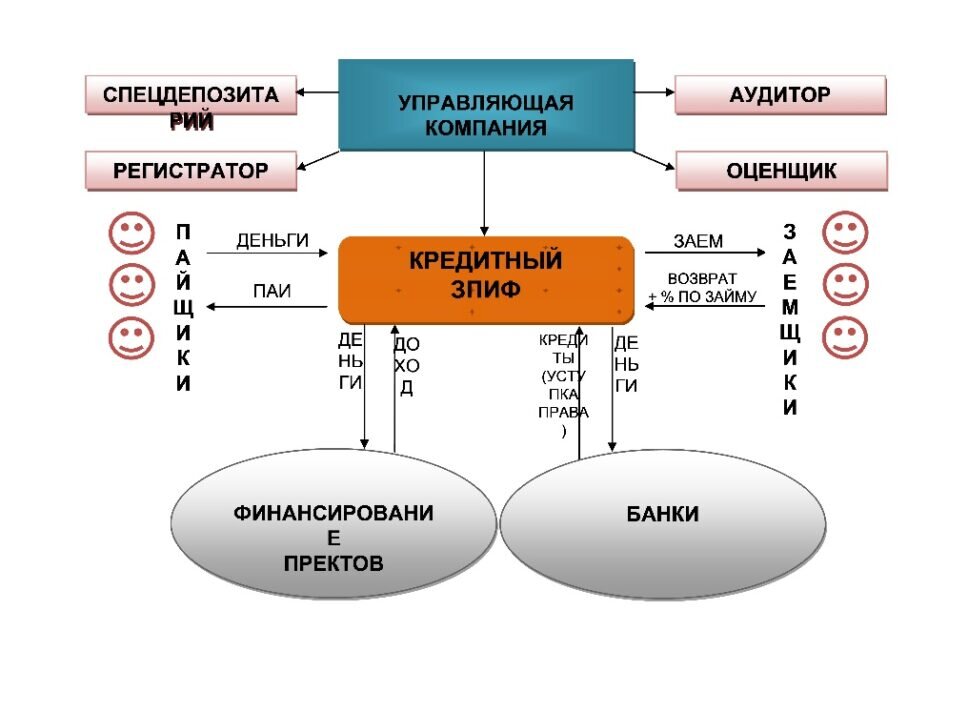

КФ имеет право выдавать денежные займы организациям, а также приобретать права требования по кредитам физических лиц (при этом прямое потребительское кредитование физлиц ограничено законодательно). Полная схема работы закрытых кредитных фондов указана на схеме.

Как инвестировать?

Для инвестиций в кредитный фонд закрытого типа вкладчику необходимо получить статус квалифицированного инвестора. Согласно Указанию ЦБ РФ №7060-У, для этого нужно выполнение одного из условий:

- владеть ценными бумагами, депозитами и паями на сумму не менее 24 млн рублей (или 12 млн при наличии профильного финансового образования);

- иметь опыт работы не менее 2 лет в организации, совершающей сделки с ценными бумагами и деривативами (или 3 лет — в иной финансовой организации);

- совершить за последние 4 квартала сделок на сумму не менее 6 млн рублей (не реже 10 сделок в квартал);

- иметь среднегодовой доход за 2 предшествующих года не менее 12 млн рублей (или 6 млн при наличии профильного образования).

Затем необходимо выбрать подходящий кредитный фонд. Так как все они имеют статус закрытого типа, в открытом доступе информации о структуре активах и доходах просто нет. Нужно будет делать запрос в каждый фонд либо найти инвесторов, которые уже приобрели паи определенного ЗПИФа и выведать информацию у них.

Если условия инвестирования, доходность и прочие параметры вас устраивают, то необходимо заключить договор с управляющей компанией и перевести деньги по указанным реквизитам.

Кредитные фонды в России

За всю историю в реестре ЦБ РФ было зарегистрировано порядка 157 кредитных ПИФов. Однако к 2023 году категория «кредитный» была упразднена регулятором, и все фонды этого типа были исключены из реестра. Часть из них была перерегистрирована в категорию «комбинированный фонд», продолжая применять кредитную стратегию.

Похожую эволюцию прошла и другая знакомая категория, о чём мы подробно рассказываем в материале «ипотечный фонд, что это, виды и как в него инвестировать», где разбираем судьбу ипотечного ЗПИФа после отмены прежних категорий.

Актуальный реестр паевых инвестиционных фондов доступен на сайте Банка России в разделе «Реестры». Информацию о действующих фондах с кредитной стратегией также можно найти на портале InvestFunds.ru.

В целом кредитные фонды – это довольно специфический продукт, позволяющий заработать существенно выше рынка, но несущий в себе повышенные риски. Он доступен только квалифицированным инвесторам, а порог входа обычно составляет от 1 млн рублей.