Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Каждый раз, когда вы открываете кран с водой, проезжаете по платной трассе или загружаете видео, которое лежит на сервере где-то под Москвой, — вы пользуетесь объектом, в который кто-то вложил деньги на десятилетия вперёд. Инфраструктура — это «скучный» фундамент экономики, и именно эта скучность делает её одним из самых предсказуемых классов активов. Глобальная потребность в таких вложениях до 2040 года оценивается в 94 трлн долларов (Global Infrastructure Hub, G20), а разрыв между потребностью и фактическим финансированием — около 15 трлн. Разберём, как частному инвестору из России подключиться к этому потоку: какие направления существуют, что реально доступно без статуса квалифицированного инвестора, сколько это приносит и какие налоги придётся заплатить.

Что такое инвестиции в инфраструктуру и почему это особый класс активов

Инфраструктура — это физические объекты и сети, без которых не работает ни экономика, ни повседневная жизнь: дороги, мосты, аэропорты, электростанции, линии электропередачи, водоканалы, телеком-вышки и центры обработки данных. Инвестиции в инфраструктуру — это вложения в компании, фонды или долговые инструменты, которые строят и эксплуатируют такие объекты, получая за это плату от пользователей или государства. Ключевое отличие от обычных акций промышленных компаний в том, что инфраструктурный объект чаще всего работает в условиях естественной монополии или долгосрочного контракта: у платного моста нет конкурента в соседнем квартале, а у магистрального трубопровода — дублёра.

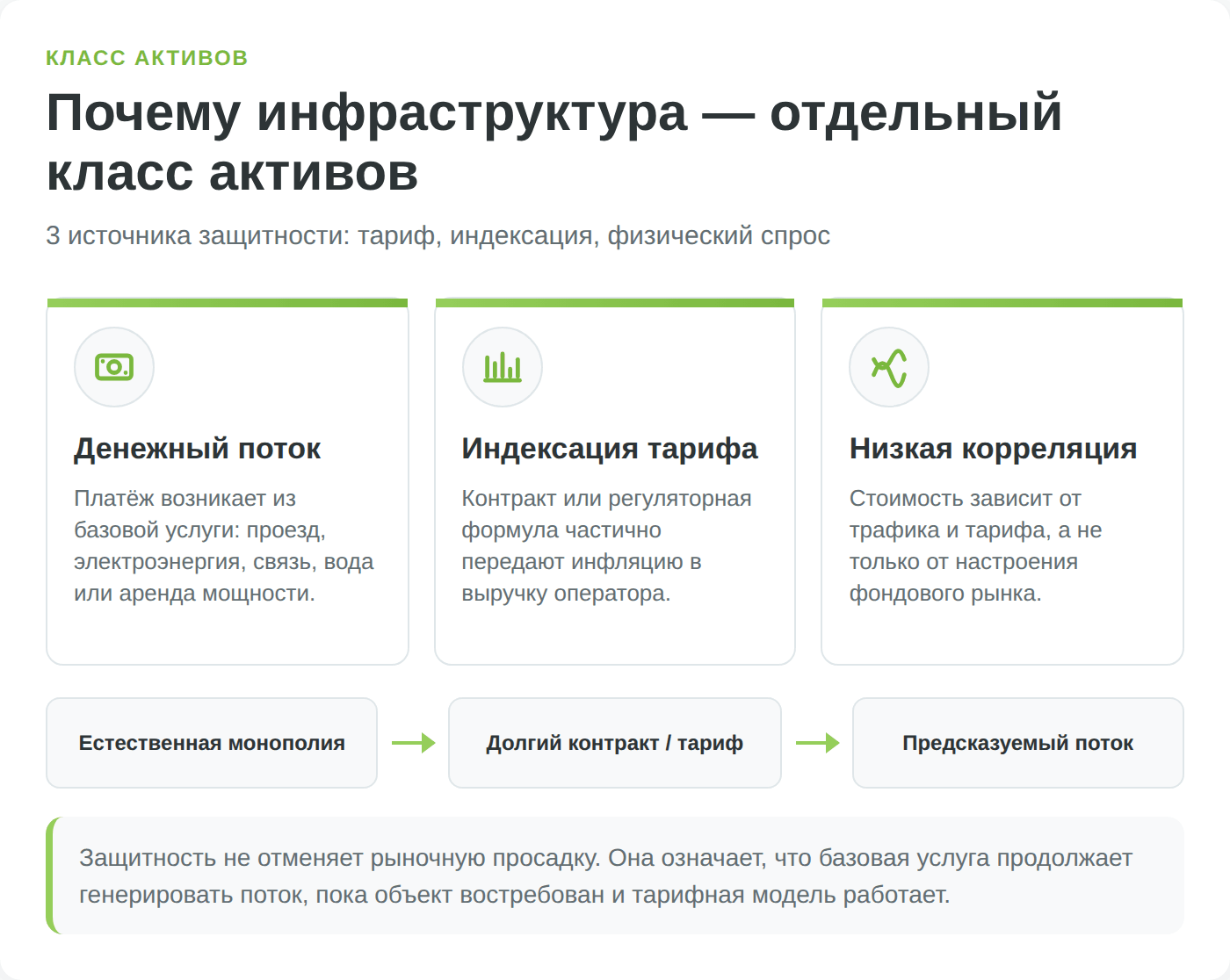

Из этой монопольности вырастают три свойства, ради которых инфраструктуру вообще выделяют в отдельный класс активов. Первое — предсказуемость денежного потока. Спрос на электричество, воду и связь почти не падает даже в рецессию: домохозяйство урежет расходы на рестораны и одежду раньше, чем перестанет платить за свет. Поэтому выручка инфраструктурных операторов колеблется в узком коридоре, и компании этого сектора годами платят стабильные дивиденды. На Московской бирже характерный пример — «Транснефть», чья выручка строится на тарифе за прокачку нефти, который ежегодно индексируется государством; ожидаемая дивидендная доходность привилегированных акций за 2025 год — около 12–14% от цены (оценка по дивидендному календарю, 2026).

Второе свойство — встроенная защита от инфляции. Тарифы на регулируемые услуги (электроэнергия, транспортировка, вода) и плата по концессионным соглашениям, как правило, привязаны к индексу потребительских цен или к отдельной отраслевой формуле индексации. Когда инфляция разгоняется, растёт и номинальная выручка оператора — в отличие от облигации с фиксированным купоном, реальную стоимость которой инфляция съедает. Это не абсолютная защита (регулятор может «придержать» тариф по политическим причинам — так в России периодически замораживают тарифы естественных монополий), но механизм индексации заложен в саму бизнес-модель, а не зависит от удачи на рынке.

Третье свойство — низкая корреляция с фондовым рынком. Цена инфраструктурного актива зависит не от настроений на бирже, а от объёма физического трафика и уровня тарифа, поэтому в портфеле инфраструктура частично гасит просадки акций. По расчётам управляющих, добавление инфраструктурных активов к классическому портфелю «60% акций / 40% облигаций» исторически улучшало соотношение доходности и риска — за счёт того, что инфраструктура движется не в такт с широким рынком акций. Важная оговорка: «низкая корреляция» не означает «нулевая» — в кризис ликвидности 2008 и 2020 годов котировки публичных инфраструктурных компаний падали вместе со всем рынком, потому что инвесторы продавали всё подряд. Защитные свойства проявляются на горизонте 3–5+ лет, а не в моменте паники.

Почему этот класс активов именно сейчас на слуху — отдельный сюжет. Десятилетиями инфраструктура ассоциировалась с дорогами и электростанциями, то есть с медленным, капиталоёмким и довольно унылым бизнесом. Но в 2024–2026 годах появился драйвер, который перевернул структуру отрасли: искусственный интеллект и взрывной спрос на вычислительные мощности. В 2025 году мировые капитальные вложения в центры обработки данных достигли 770 млрд долларов и впервые обогнали инвестиции в добычу нефти и газа. «Цифровая» инфраструктура из нишевого подраздела телекома превратилась в самостоятельный мегатренд — и именно с него мы начнём подробный разбор направлений.

Куда вкладывают: семь направлений инфраструктуры

Когда говорят «инвестиции в инфраструктуру», за этим словом скрывается не один рынок, а минимум семь разных по экономике сегментов — от бетонных трасс до серверных залов. Их объединяет монопольно-тарифная природа, но различают сроки окупаемости, чувствительность к технологиям и порог входа для частного инвестора. Понимать эту карту важно, потому что «дорога» и «дата-центр» — это два полюса одного класса активов с принципиально разной динамикой: первый растёт на 2–3% в год вместе с трафиком, второй удваивается каждые несколько лет под давлением спроса на вычисления.

Транспортная инфраструктура — исторически крупнейший сегмент и тот самый «дорожный» полюс из заголовка. Сюда входят платные автомагистрали, мосты, тоннели, морские порты, аэропорты и железные дороги. Именно на дороги приходится самый большой разрыв в мировом финансировании — около 8 трлн долларов до 2040 года, больше половины всего глобального инфраструктурного дефицита (Global Infrastructure Hub). Экономика здесь простая и осязаемая: оператор платной трассы получает плату за каждый проезд, плата индексируется на инфляцию, а конкурента у дороги физически нет. В России частный инвестор подключается к этому сегменту через концессионные облигации (о них — отдельный раздел) и через акции компаний, обслуживающих транспортные потоки.

Энергетическая генерация — второй по объёму сегмент: тепловые, гидро- и атомные электростанции, которые продают электроэнергию на оптовый рынок. Мировой дефицит финансирования электроэнергетики оценивается в 2,9 трлн долларов, причём основная его часть приходится на развивающиеся страны. Тесно связанное, но отдельное направление — электросетевая передача и распределение (магистральные ЛЭП и распределительные сети): это бизнес чистого тарифа, где компания зарабатывает не на производстве электричества, а на его доставке. На MOEX это «плечо» представлено группой «Россети», у которой выручка регулируется по принципу RAB (доходность на вложенный капитал).

Коммунальная инфраструктура (водоснабжение, водоотведение, теплоснабжение, утилизация отходов) — самый «защитный» и одновременно самый политизированный сегмент: спрос на воду не падает никогда, но и тариф для населения государство поднимает осторожно. Социальная инфраструктура (больницы, школы, спортивные объекты) обычно строится по схеме государственно-частного партнёрства, где частный инвестор получает гарантированный платёж от бюджета за доступность объекта. Возобновляемая энергетика (ветер, солнце) стоит особняком — она ближе к технологическому венчуру, чем к классической инфраструктуре: доходность зависит от субсидий, стоимости оборудования и погоды.

И, наконец, цифровая инфраструктура — телеком-вышки, оптоволоконные сети и центры обработки данных. Ещё пять лет назад это был скромный подраздел телекома; сегодня — самый быстрорастущий сегмент всей отрасли, которому посвящён следующий раздел. Сравнительная карта семи направлений выглядит так:

| Направление | Порог входа для частника РФ | Типичная доходность | Ликвидность | Горизонт | Главный риск |

|---|---|---|---|---|---|

| Транспорт (дороги, порты, аэропорты) | от 1 000 ₽ (концессионные облигации) | купон ОФЗ + 1–3 п.п. | Средняя | 5–20 лет | Регуляторный, трафик ниже плана |

| Энергогенерация (ТЭС, ГЭС, АЭС) | от ~3 000 ₽ (1 акция) | дивиденды 8–12% | Высокая | 3–7 лет | Отмена дивидендов, ремонтные циклы |

| Электросети (ЛЭП, распредсети) | от ~1 ₽ (акции «Россетей») | дивиденды 7–11% | Высокая | 3–7 лет | Заморозка тарифа RAB |

| ЖКХ (вода, тепло, отходы) | от 1 000 ₽ (облигации концессионеров) | купон 16–20% | Низкая | 5–15 лет | Тарифное сдерживание для населения |

| Социальная (больницы, школы, ГЧП) | от 1 000 ₽ (облигации ГЧП) | купон ОФЗ + 1–2 п.п. | Низкая | 10–20 лет | Бюджетный риск концедента |

| Возобновляемая энергетика | от 1 000 ₽ (зелёные облигации) | купон 15–18% | Низкая | 5–15 лет | Сокращение субсидий, погода |

| Цифровая (ЦОД, вышки, ВОЛС) | от ~600 ₽ (паи ЗПИФ) / акции | рента ЦОД ~9%+ | Средняя | 5–10 лет | Энергодефицит, технологическое устаревание |

Дата-центры: цифровой полюс инфраструктуры и главный драйвер десятилетия

Если транспорт — это «дорожный» полюс инфраструктуры, то центры обработки данных — её цифровой полюс, и именно он сейчас переписывает всю отрасль. Центр обработки данных (ЦОД, дата-центр) — это здание, забитое серверами, системами охлаждения и бесперебойного питания, которое сдаёт вычислительную мощность в аренду: облачным провайдерам, банкам, ИИ-стартапам. По экономике это гибрид недвижимости и инфраструктуры — у ЦОД есть здание, как у склада, но доход он генерирует не с квадратного метра, а с мегаватта подведённой и проданной электрической мощности.

Масштаб сдвига видно по одной цифре: в 2025 году мировые капитальные вложения в дата-центры достигли 770 млрд долларов и впервые в истории превысили инвестиции в добычу нефти и газа. Goldman Sachs оценивает мировые капзатраты на ИИ-инфраструктуру в 765 млрд долларов в 2026 году с ростом до 1,6 трлн к 2031-му. По прогнозу JLL, мировая мощность дата-центров удвоится со 103 до 200 гигаватт к 2030 году, и на это потребуется до 3 трлн долларов инвестиций за пять лет. Драйвер один — искусственный интеллект: обучение и работа больших языковых моделей требуют вычислений, для которых нужны физические здания, чипы и, главное, электричество.

Здесь скрыт неочевидный для новичка нюанс, который объясняет, почему ЦОД — это инфраструктурная, а не технологическая ставка. Узкое место бума — не нехватка инвесторов и не дефицит чипов, а энергия. Современный ИИ-кластер потребляет десятки мегаватт — столько же, сколько небольшой город. Поэтому ценность дата-центра определяется не «цифровизацией» абстрактно, а вполне физическим ресурсом: подведённой электрической мощностью и землёй рядом с подстанцией. Это роднит ЦОД с классической энергетикой и делает его уязвимым к тому же риску — энергодефициту. В России именно нехватка свободных мощностей и высокая ключевая ставка — два главных ограничителя роста отрасли в 2026 году.

Российский рынок ЦОД меньше мирового на порядки, но растёт схожими темпами. По оценке Mordor Intelligence, объём рынка в 2026 году — около 2,95 млрд долларов с прогнозом до 5,79 млрд к 2031-му, а IT-мощность вырастет с примерно 1010 до 1140 мегаватт. Аналитики отрасли ждут роста коммерческого сегмента на 15–20% в 2026 году. Рынок концентрированный: на пятёрку крупнейших операторов — РТК-ЦОД (Ростелеком), IXcellerate, «Атомдата», DataPro и Selectel — приходится около 64% всех мощностей отрасли. Для понимания масштаба отдельных проектов: IXcellerate в октябре 2025 года запустил дата-центр MOS3 на 2400 стойко-мест и 30 мегаватт, а «ЭР-Телеком Холдинг» заявил о вложениях до 100 млрд рублей в сеть ЦОД к концу десятилетия.

Важное событие для инвестора — новое регулирование. С 1 марта 2026 года вступает в силу обновлённая редакция закона «О связи», которая впервые даёт юридическое определение дата-центра и создаёт реестр ЦОД при Минцифры (участие добровольное). Ключевой для нашей темы пункт: дата-центры включены в перечень объектов концессионных соглашений и государственно-частного партнёрства. Это юридически приравнивает ЦОД к «настоящей» инфраструктуре вроде дорог и упрощает запуск проектов через закрытые паевые фонды — то есть открывает частному инвестору вход, которого раньше не было.

Как именно зайти в дата-центры частному инвестору из России? Прямую покупку доли в ЦОД оставим институционалам — для розничного инвестора есть три реалистичных пути. Первый и самый «чистый» — закрытые паевые инвестиционные фонды (ЗПИФ) на инфраструктурную и индустриальную недвижимость, паи которых торгуются на Московской бирже от нескольких сотен рублей. По оценкам управляющих, рентная доходность качественного дата-центра — около 9% годовых и выше, против 5–7% у жилой аренды, что делает ЦОД одним из самых привлекательных объектов для таких фондов. Второй путь — облигации операторов дата-центров и телеком-холдингов, которые занимают на бирже под строительство новых площадок. Третий, косвенный — акции публичных компаний, для которых ЦОД — растущая часть бизнеса: на MOEX это Ростелеком, чья «дочка» РТК-ЦОД лидирует по мощностям. Глобальные «чистые» дата-центровые REIT (Equinix, Digital Realty) для неквалифицированного инвестора из России недоступны — о причинах и обходных путях речь в разделе про способы инвестирования.

Способы инвестирования в инфраструктуру: что доступно резиденту РФ

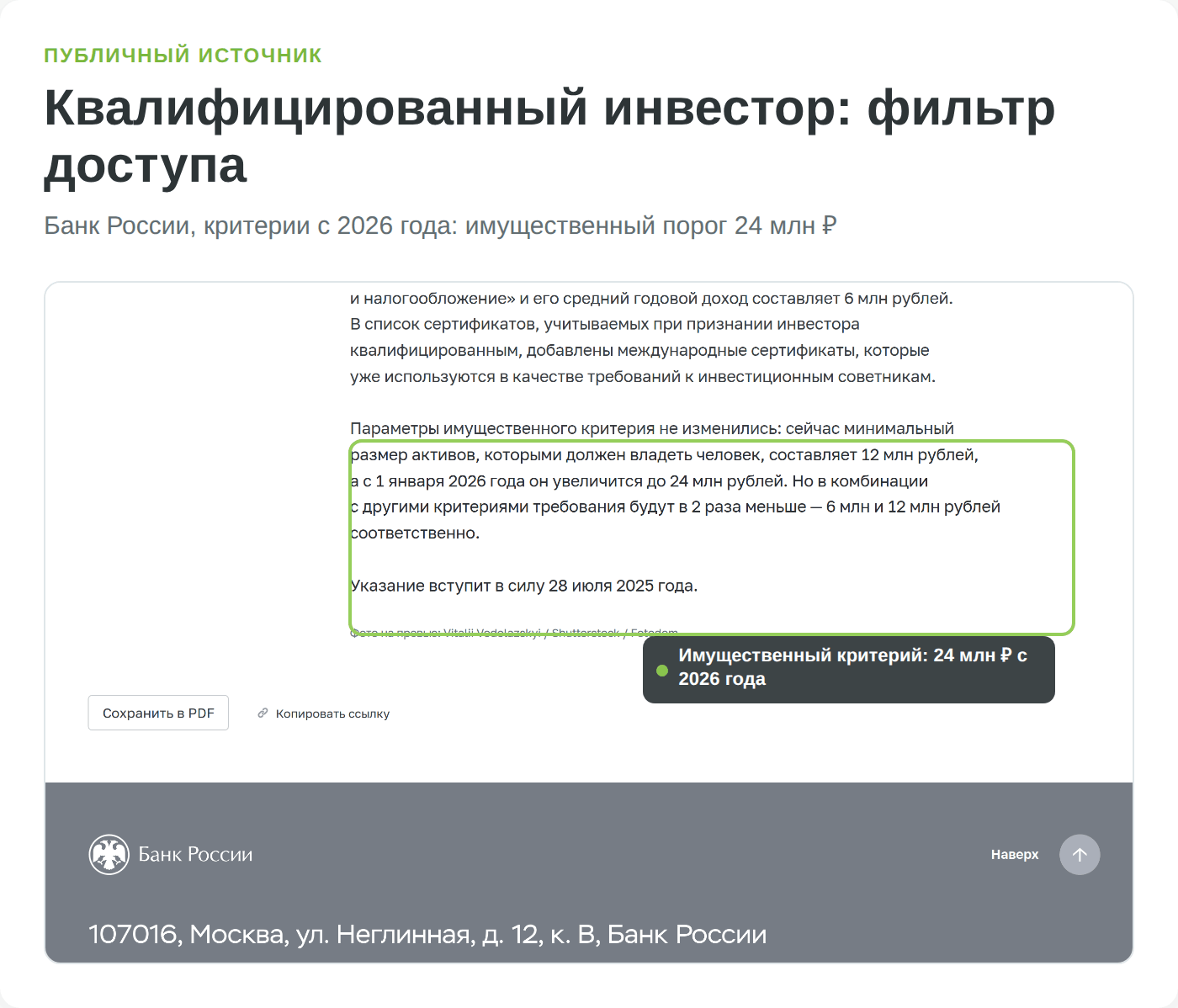

Теория про монопольные денежные потоки бесполезна, если непонятно, через какую кнопку в приложении брокера до неё дотянуться. После 2022 года список реально доступных резиденту России инструментов сократился, и главная развилка проходит не по типу актива, а по статусу инвестора: квалифицированный или нет. С 2026 года планка квалификации выросла — стандартный имущественный порог теперь 24 млн рублей (или 12 млн при наличии профильного образования либо сданного экзамена), а доступ к иностранным акциям и ETF стал привилегией квалифицированных инвесторов. Поэтому способы инвестирования удобно делить на две корзины.

Первая корзина — доступно всем, без статуса квала, через любого российского брокера с лицензией ЦБ. Сюда входят акции российских инфраструктурных компаний на Московской бирже (Транснефть, Россети, Интер РАО), облигации — корпоративные, концессионные и инфраструктурные облигации ДОМ.РФ, а также паи закрытых и биржевых паевых фондов (ЗПИФ и БПИФ), включая фонды на индустриальную недвижимость и дата-центры. Это рабочий набор для 95% частных инвесторов, и именно на нём строится практическая часть статьи.

Вторая корзина — только для квалифицированных инвесторов или через зарубежного брокера. Это иностранные инфраструктурные ETF и зарубежные REIT. Здесь важно развести два ограничения, которые часто путают. Формально статус квала открывает доступ к иностранным бумагам — но после блокировки активов через Национальный расчётный депозитарий и санкций Euroclear/Clearstream покупка большинства западных ETF через российского брокера технически остановлена даже для квалов. Реальный путь к глобальным инфраструктурным фондам сегодня — счёт у зарубежного брокера в дружественной юрисдикции (например, через Финам и его платформу Tradernet в Казахстане или БКС через кипрскую структуру), что сопряжено с валютными, налоговыми и инфраструктурными рисками, которые надо взвешивать отдельно. Для большинства читателей вывод прост: глобальная инфраструктура — это «по желанию и для подготовленных», а основа портфеля строится на российских инструментах.

Чтобы было нагляднее, вот девять способов вложиться в инфраструктуру с честной отметкой доступности для неквалифицированного инвестора из России:

| Способ | Доступ неквалу РФ | Порог входа | Сильная сторона | Слабая сторона |

|---|---|---|---|---|

| Акции инфра-компаний MOEX | Да | от ~1 ₽ | Ликвидность, дивиденды, рост | Волатильность, риск отмены дивиденда |

| Концессионные / инфраоблигации | Да | от ~1 000 ₽ | Предсказуемый купон, рейтинг ААА у ДОМ.РФ | Низкая ликвидность, длинный срок |

| Корпоративные облигации операторов ЦОД | Да | от ~1 000 ₽ | Купон выше ОФЗ | Кредитный риск эмитента |

| ЗПИФ на ЦОД / индустриальную недвижимость | Да | от ~600 ₽ (пай) | Рента ~9%+, ежемесячные выплаты | Низкая ликвидность пая, комиссия УК |

| БПИФ / ПИФ на инфраструктуру | Да | от ~10 ₽ (пай) | Диверсификация, низкий порог | Комиссия фонда, узкий выбор в РФ |

| Иностранные инфра-ETF (IGF, PAVE, GII) | Нет (только квал + инобраузер) | от ~$70 (1 пай) | Глобальная диверсификация, комиссия 0,39–0,40% | Недоступны через брокеров РФ, валютный и санкционный риск |

| Зарубежные REIT (Equinix, American Tower) | Нет (только квал + инобраузер) | от ~$50 (1 акция) | Доступ к мировым ЦОД и вышкам | Налог 30% на дивиденды, недоступность из РФ |

| Краудлендинг инфраструктурных проектов | Да (с лимитами) | от ~10 000 ₽ | Высокая заявленная доходность | Высокий риск дефолта, нет гарантий |

| Прямое участие в проекте / ГЧП | Практически нет | от десятков млн ₽ | Максимальный контроль | Недоступно рознице, неликвидно |

Методология таблицы: статус доступности проверен по требованиям к квалифицированному инвестору в редакции Банка России на 2026 год; пороги входа — по минимальной цене одного лота/пая соответствующего инструмента на Московской бирже; комиссии иностранных ETF (IGF 0,39%, GII 0,40%) — с сайтов управляющих компаний iShares и State Street. Доходности здесь не указаны намеренно — они разобраны в профильных разделах ниже, где у каждой цифры есть конкретный источник.

Отдельно проговорю про сравнение инструментов, потому что новички часто выбирают «по доходности» и попадают в ловушку. Облигация с купоном 18% и акция с дивидендом 12% — это не «облигация выгоднее». Облигация вернёт номинал и зафиксированный купон, но не вырастет в цене; акция может дать и рост котировки, и увеличение дивиденда, но может и срезать выплату до нуля — как это сделала РусГидро в 2026 году по решению о невыплате дивидендов. Пай ЗПИФ даёт рентный поток, но продать его быстро по справедливой цене сложнее, чем акцию. Поэтому корректный способ собрать инфраструктурную часть портфеля — не гнаться за самой большой цифрой доходности, а комбинировать инструменты под свой горизонт и потребность в ликвидности, к чему мы вернёмся в разделе о модельных портфелях.

Инфраструктурные и концессионные облигации: вход в «дорожный» полюс

Самый прямой способ для частного инвестора профинансировать дорогу, мост или очистные сооружения — купить облигацию, выпущенную под конкретный инфраструктурный проект. В отличие от акции, где вы становитесь совладельцем компании, здесь вы кредитор: даёте деньги в долг под фиксированный или плавающий купон, а возвращают их из платежей за пользование объектом или из бюджета. В России это направление представлено двумя разными по риску инструментами — инфраструктурными облигациями ДОМ.РФ и концессионными облигациями.

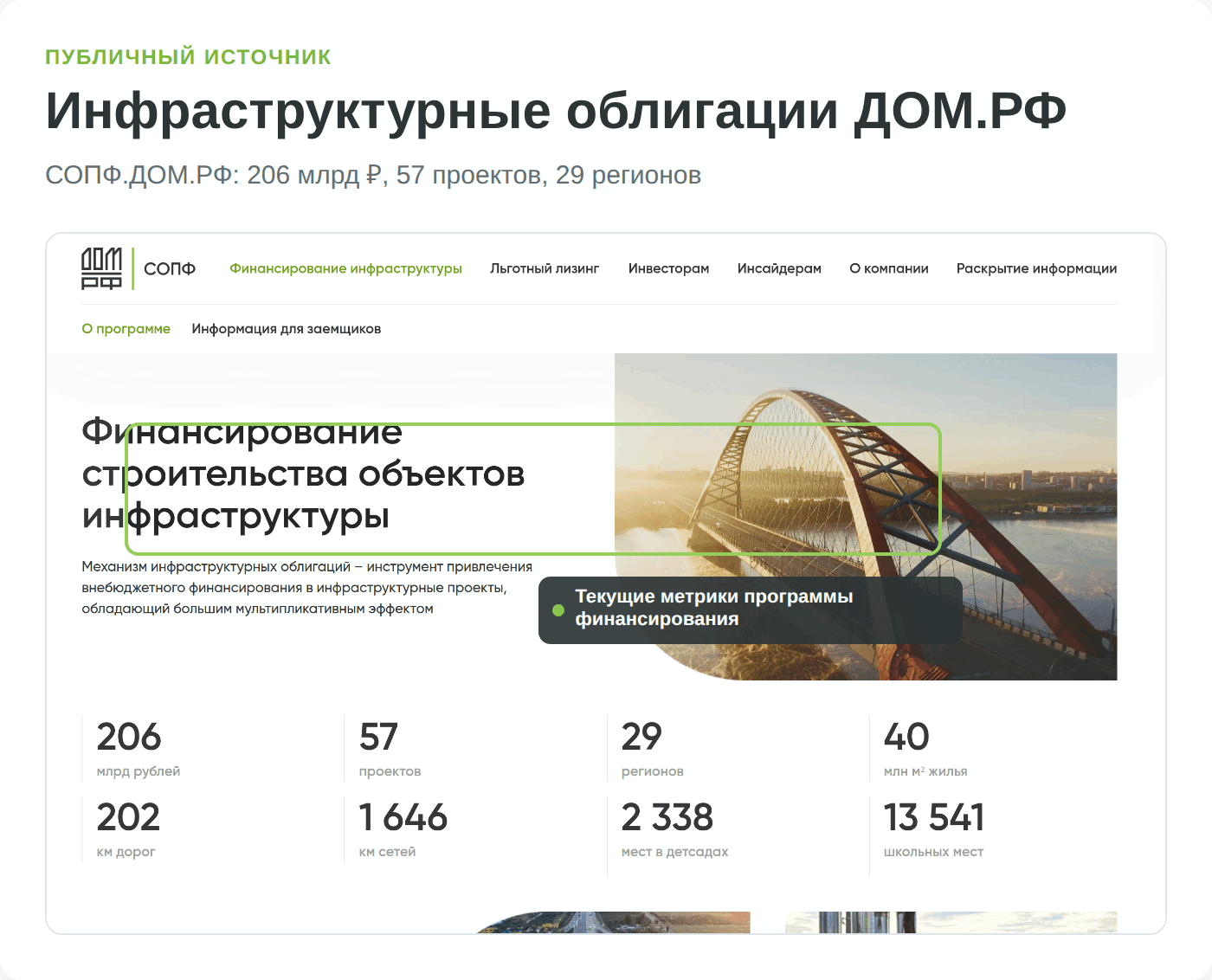

Инфраструктурные облигации ДОМ.РФ — это самый надёжный вход в сегмент. Их выпускает специальная проектная компания СОПФ «Инфраструктурные облигации», стопроцентная «дочка» государственного института развития ДОМ.РФ, под строительство дорог, инженерных сетей и социальных объектов в новых жилых районах. По данным официальной страницы СОПФ.ДОМ.РФ, программа привлекла 206 млрд рублей на 57 проектов в 29 регионах, из которых десятки объектов уже введены в строй. Бумаги имеют наивысший национальный рейтинг ААА, потому что обеспечены поручительством самого ДОМ.РФ, а часть купонного дохода субсидируется из федерального бюджета. Плата за надёжность — умеренный купон, обычно близкий к доходности ОФЗ: вы получаете почти государственную гарантию и доходность, лишь немного превышающую гособлигации.

Концессионные облигации устроены иначе и ближе к чистому «дорожному» полюсу. Их выпускает не государство, а частная компания-концессионер, которая по концессионному соглашению построила и эксплуатирует конкретный объект — платную трассу, мост, систему водоснабжения или мусороперерабатывающий завод. Классический механизм: государство (концедент) передаёт компании объект в управление на 15–30 лет, а взамен платит ей за доступность объекта или гарантирует минимальный доход, плюс компания собирает плату с пользователей. Облигация концессионера — это доля в этом денежном потоке. Доходность здесь выше, чем у ДОМ.РФ, особенно в коммунальном сегменте, где купоны выпусков концессионеров ЖКХ в 2026 году достигают 16–20%, — но и риск выше: он завязан на платёжеспособность конкретного концедента (часто регионального бюджета) и на фактический трафик или потребление, которые могут оказаться ниже плановых.

Здесь скрыт нюанс, который отличает практика от новичка. Концессионные облигации славятся низкой ликвидностью: их выпуски невелики, и продать бумагу досрочно по справедливой цене бывает трудно — в стакане может просто не быть покупателя. Поэтому концессионные облигации — инструмент стратегии «купил и держу до погашения», а не для активной торговли. Второй нюанс — налоговый: купон по большинству облигаций, выпущенных после 2021 года, облагается НДФЛ 13% полностью, без прежней льготы, поэтому реальная доходность после налога заметно ниже заявленного купона, что мы посчитаем в разделе о налогах.

Для инвестора, который хочет инфраструктуру именно ради предсказуемого потока, а не ради роста котировок, облигационная корзина — это ядро. Логичная комбинация: облигации ДОМ.РФ как надёжная «подушка» под ставку чуть выше ОФЗ плюс один-два выпуска концессионеров с повышенным купоном под ту часть капитала, которую вы готовы запереть на годы. Углублённый разбор облигаций как класса активов — в отдельном материале на сайте, здесь мы фокусируемся на их инфраструктурной разновидности.

Инфраструктурные акции: мировые лидеры и российские «плечи» на MOEX

Облигация даёт фиксированный поток, но не растёт в цене — а инфраструктурная акция добавляет к дивиденду потенциал роста котировки. Это плата за более высокий риск: дивиденд можно срезать, а котировка падает вместе с рынком в кризис. Для инвестора из России акции инфраструктурных компаний — самый ликвидный способ зайти в сектор, и здесь есть полноценный выбор на Московской бирже, не требующий статуса квалифицированного инвестора.

Транснефть — почти эталон инфраструктурной акции для российского портфеля. Компания владеет магистральными нефтепроводами и зарабатывает на тарифе за прокачку, который государство индексирует ежегодно, — то есть выручка встроенно защищена от инфляции. Привилегированные акции традиционно дают одну из самых высоких дивидендных доходностей на рынке: за 2025 год аналитики ожидают около 12–14% к текущей цене. Электросетевая группа Россети представляет сегмент передачи электроэнергии: её распределительные «дочки» (Россети Центр, Россети ЦП, Россети Московский регион) работают по тарифу RAB и в первом полугодии 2026 года сохраняют стабильные выплаты. Интер РАО добавляет генерацию и сбыт — компания с большой денежной подушкой и дивидендной доходностью около 10%.

Но честный разговор про акции невозможен без обратной стороны. Дивиденд инфраструктурной компании — не закон природы, а решение совета директоров, которое зависит от инвестиционной программы и позиции государства как акционера. Наглядный пример 2026 года — РусГидро: гидрогенерирующая компания с более чем 38 ГВт мощности не будет выплачивать дивиденды из-за масштабной инвестпрограммы, о чём заявил профильный вице-премьер. Инвестор, купивший акцию ради дивиденда, остался ни с чем — это иллюстрация того, что «защитность» инфраструктуры относится к бизнесу, но не гарантирует выплату акционеру.

Глобальные инфраструктурные акции — отдельная вселенная, к которой у неквалифицированного инвестора из России прямого доступа нет, но знать ориентиры полезно. Канадская Brookfield Infrastructure управляет диверсифицированным портфелем активов от портов до дата-центров на нескольких континентах. American Tower и Crown Castle — крупнейшие операторы телеком-вышек, оформленные как REIT: American Tower владеет почти 150 тысячами площадок по миру. Quanta Services строит энергетическую и сетевую инфраструктуру, и её портфель заказов в 2025 году достиг 44 млрд долларов — опережающий индикатор спроса на стройку сетей. А «чистые» дата-центровые REIT Equinix и Digital Realty — это прямой способ купить долю в мировом ЦОД-буме, доступный, к сожалению, только через зарубежного брокера и с налогом 30% на дивиденды для российского держателя из-за приостановки налогового соглашения с США.

| Компания | Сегмент инфраструктуры | Биржа | Дивдоходность* | Доступ неквалу РФ |

|---|---|---|---|---|

| Транснефть-ап | Нефтепроводы | MOEX | ~12–14% | Да |

| Россети Центр / ЦП | Электросети | MOEX | ~9–11% | Да |

| Интер РАО | Генерация и сбыт | MOEX | ~10% | Да |

| РусГидро | Гидрогенерация | MOEX | 0% (2026) | Да |

| Brookfield Infrastructure | Диверсиф. инфраструктура | NYSE | ~4–5% | Нет |

| American Tower | Телеком-вышки (REIT) | NYSE | ~3% | Нет |

| Equinix | Дата-центры (REIT) | NASDAQ | ~2% | Нет |

| Quanta Services | Строительство сетей | NYSE | ~0,1% | Нет |

Методология подборки: российские компании отобраны по принадлежности к регулируемым инфраструктурным сегментам (трубопроводы, электросети, генерация) и наличию листинга на Московской бирже; дивидендные доходности — по рыночным оценкам ожидаемых выплат за 2025 год на основе дивидендных календарей; иностранные компании приведены как отраслевые ориентиры с явной отметкой недоступности рознице из РФ. Подробнее о дивидендных акциях российского рынка — в отдельном материале о дивидендных аристократах России.

Налоги на инфраструктурный доход для инвестора из России

Заявленная доходность и доходность в кармане — две разные цифры, и разница между ними называется НДФЛ. Для инфраструктурных инструментов налогообложение особенно важно, потому что значительная часть их привлекательности — это регулярные выплаты (купоны, дивиденды, рента), а они облагаются налогом сразу при получении, без отсрочки. Разберём по каждому виду дохода, опираясь на действующие с 2025 года правила.

С 2025 года доходы от ценных бумаг попадают в отдельную инвестиционную налоговую базу с прогрессивной шкалой: 13% на совокупный доход до 2,4 млн рублей в год и 15% на сумму сверх этого порога (глава 23 НК РФ). Это важная деталь: распространённое мнение про «порог 5 млн» устарело — для инвестиционных доходов планка перехода на 15% именно 2,4 млн рублей, и эта база считается отдельно от зарплаты. Для большинства частных инвесторов с портфелем до нескольких миллионов рублей фактическая ставка — 13%.

Купонный доход по облигациям (и инфраструктурным ДОМ.РФ, и концессионным) с 2021 года облагается НДФЛ полностью — прежняя льгота, освобождавшая купон, отменена. Налог удерживает брокер как налоговый агент, вам ничего декларировать не нужно. Дивиденды российских инфраструктурных акций (Транснефть, Россети, Интер РАО) тоже облагаются по ставке 13%, и здесь есть неприятный нюанс: дивиденды не подпадают ни под льготу долгосрочного владения, ни под вычет на доход по ИИС — государство облагает их при любой схеме. Выплаты дохода пайщикам ЗПИФ облагаются аналогично — 13%, удерживает управляющая компания или брокер.

А вот прирост стоимости при продаже акций и паёв можно защитить от налога двумя законными способами. Льгота долгосрочного владения (ЛДВ) освобождает от НДФЛ прибыль от продажи бумаг, которыми вы владели более трёх лет, в пределах 3 млн рублей за каждый год владения. Индивидуальный инвестиционный счёт третьего типа (ИИС-3, с 2024 года) даёт выбор: либо вернуть 13% от внесённой за год суммы (до 52 000 рублей при взносе 400 000), либо освободить весь полученный на счёте доход от налога — при условии, что счёт держится минимум пять лет (срок будет постепенно расти до десяти). Облигационные купоны и прирост паёв ЗПИФ под защиту ИИС-3 попадают, и для облигационной части инфраструктурного портфеля это работающий способ поднять чистую доходность.

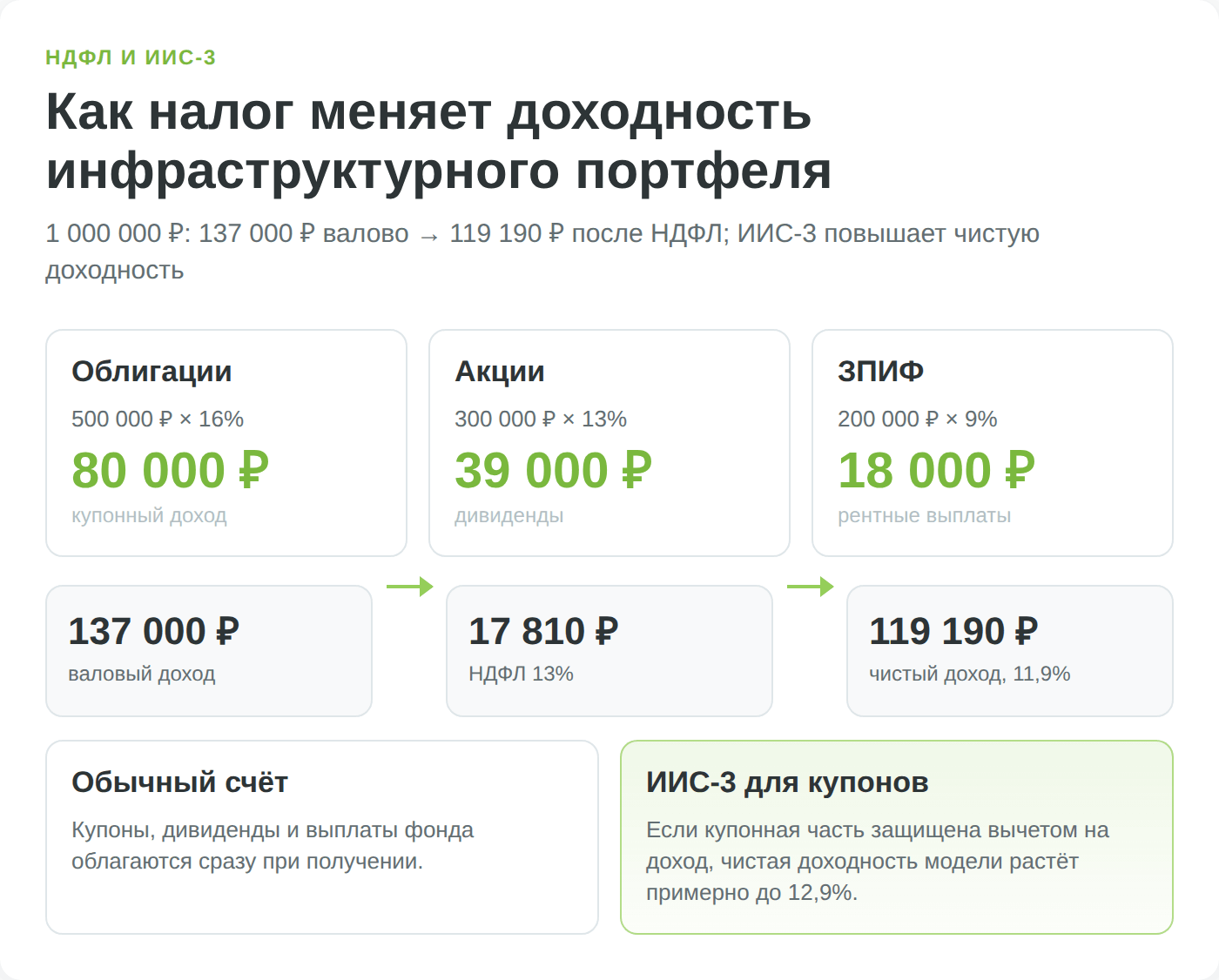

Посчитаем на конкретном примере. Допустим, инвестор вложил 1 000 000 рублей в инфраструктурную корзину: 500 000 в облигации (средний купон 16%), 300 000 в привилегированные акции Транснефти (дивидендная доходность 13%) и 200 000 в паи ЗПИФ на дата-центры (рента 9%). За год это даёт 80 000 рублей купона, 39 000 рублей дивидендов и 18 000 рублей рентных выплат — всего 137 000 рублей дохода. Поскольку сумма далеко не дотягивает до порога 2,4 млн, весь доход облагается по ставке 13%: налог составит 17 810 рублей, а чистый доход — 119 190 рублей, или 11,9% годовых на вложенный миллион. Если облигационную часть переложить на ИИС-3 с вычетом на доход, купонные 80 000 рублей освобождаются от налога, и чистая доходность поднимается примерно до 12,9%.

| Вид дохода | Ставка НДФЛ | Кто удерживает | Какая льгота применима |

|---|---|---|---|

| Купон инфра/концессионных облигаций | 13% / 15% | Брокер | ИИС-3 (освобождение) |

| Дивиденды акций MOEX | 13% / 15% | Брокер | Нет (ни ЛДВ, ни ИИС) |

| Рентные выплаты ЗПИФ | 13% / 15% | УК / брокер | Нет на выплату |

| Прирост при продаже акций и паёв | 13% / 15% | Брокер | ЛДВ (3+ года) или ИИС-3 |

| Дивиденды зарубежных REIT (ЦОД, вышки) | 30% у источника в США | Эмитент США | Зачёт спорен (СИДН приостановлено) |

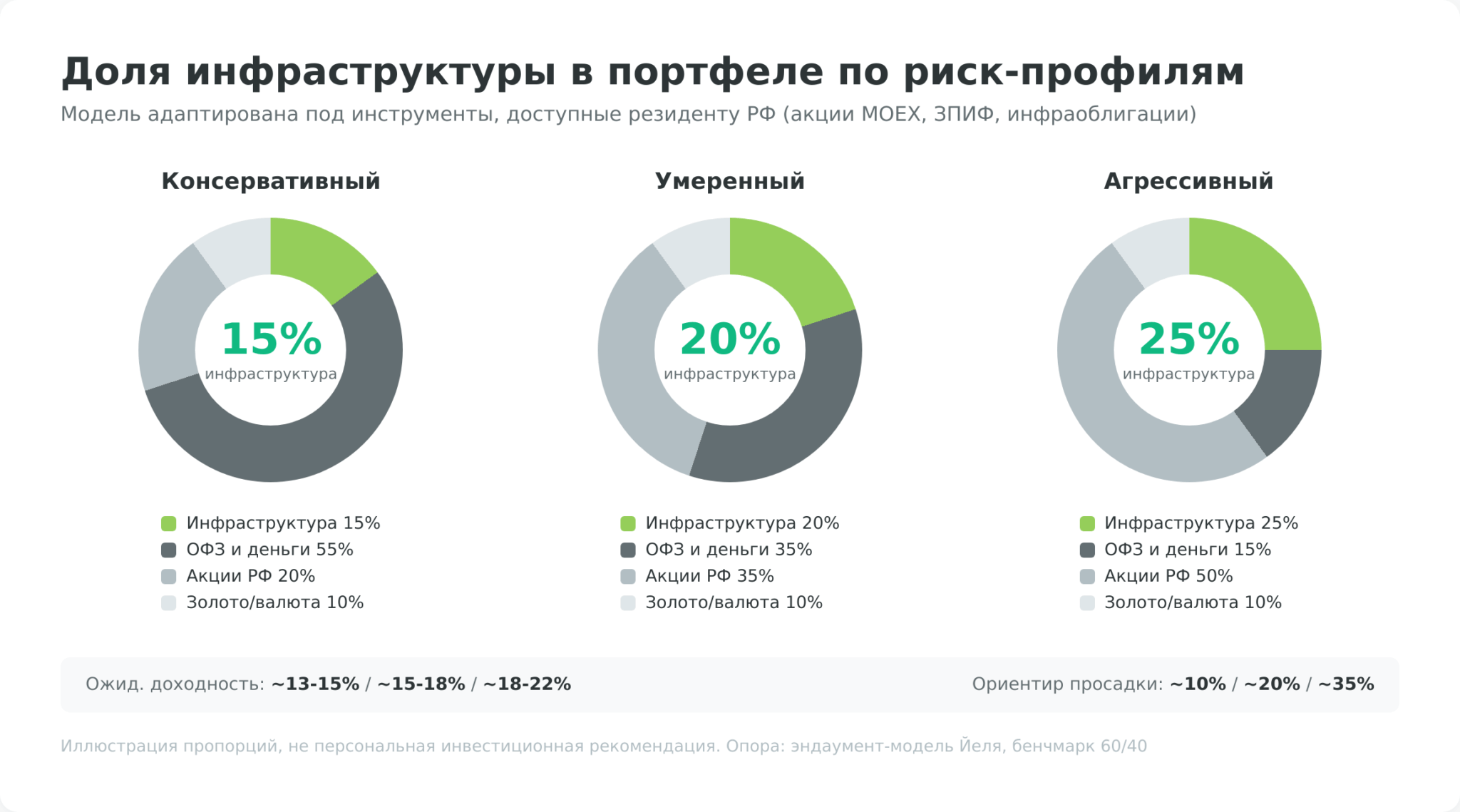

Сколько инфраструктуры держать в портфеле: модельные доли по риск-профилям

Инфраструктура — не самостоятельный портфель, а его стабилизирующая часть. Вопрос не «вложить ли всё в инфраструктуру», а «какую долю капитала отдать этому классу активов и в какой пропорции между облигациями, акциями и фондами». Ориентир задают институциональные модели. Эндаумент-модель Йельского университета, разработанная Дэвидом Свенсеном, выделяет существенную долю «реальным активам» — инфраструктуре и недвижимости — именно за их низкую корреляцию с акциями и защиту от инфляции (Yale Investments Office). Классический портфель «60% акций / 40% облигаций» инфраструктуру отдельно не выделяет, и крупные управляющие активами рассматривают добавление 10–25% инфраструктурных активов как способ улучшить соотношение доходности и риска по сравнению с этим бенчмарком.

Прямо перенести западную модель на российский портфель нельзя — её нужно адаптировать под три ограничения. Первое: иностранные инфраструктурные ETF и REIT неквалифицированному инвестору из России недоступны, поэтому глобальную инфраструктурную долю мы заменяем российскими инструментами — акциями MOEX, паями ЗПИФ и инфраоблигациями. Второе: облигационную часть выгодно держать на ИИС-3, чтобы освободить купон от налога, а акции и паи — дольше трёх лет ради льготы долгосрочного владения. Третье: валютную защиту, которую на Западе дают через прямые инфраструктурные активы в долларах, российский инвестор добирает отдельной долей золота или валютных инструментов, а не через сам инфраструктурный блок.

С этими поправками три модельных распределения по риск-профилям выглядят так. Консервативный профиль делает упор на облигационную предсказуемость, агрессивный — на акции роста инфраструктурного сектора и дата-центры:

| Класс актива | Консервативный | Умеренный | Агрессивный |

|---|---|---|---|

| Инфраоблигации (ДОМ.РФ, концессии) | 12% | 10% | 6% |

| Инфраструктурные акции MOEX | 2% | 6% | 12% |

| ЗПИФ на ЦОД / индустриальные | 1% | 4% | 7% |

| Доля инфраструктуры, итого | 15% | 20% | 25% |

| ОФЗ и денежный рынок | 55% | 35% | 15% |

| Широкий рынок акций РФ | 20% | 35% | 50% |

| Золото / валютные активы | 10% | 10% | 10% |

| Ожидаемая доходность (номинал) | ~13–15% | ~15–18% | ~18–22% |

| Ориентир макс. просадки | ~10% | ~20% | ~35% |

Логика распределения объяснима на пальцах. Консервативному инвестору с горизонтом до пенсии или коротким сроком до цели нужна не максимальная доходность, а сохранность: 67% портфеля в облигациях (инфраоблигации плюс ОФЗ) дают предсказуемый поток и неглубокую просадку, инфраструктурные акции присутствуют символически. Умеренный профиль балансирует: пятая часть в инфраструктуре с заметной долей акций и ЗПИФ, при этом облигационная подушка ещё велика. Агрессивный профиль ставит на рост — четверть в инфраструктуре с акцентом на акции инфраструктурного сектора и дата-центры, а половина капитала в широком рынке акций; за потенциально более высокую доходность инвестор платит просадкой, которая в плохой год может достигать трети портфеля.

Суммы здесь выбраны в долях, потому что механика повторяется при любом капитале — от 50 000 рублей до десятков миллионов; меняется только абсолютный размер позиций, а пропорции остаются. И сразу честная оговорка: ни одно из этих распределений не является инвестиционной рекомендацией. Конкретный результат зависит от фазы экономического цикла, в которой собирается портфель, от уровня ключевой ставки в момент покупки облигаций и от того, выплатят ли компании ожидаемые дивиденды — а это, как показал пример РусГидро, не гарантировано. Доли — это каркас для размышления, а не готовый рецепт.

Плюсы и минусы инвестиций в инфраструктуру

Прежде чем сводить всё воедино, честно разложим сильные и слабые стороны класса активов — без приукрашивания, потому что у инфраструктуры есть вполне конкретные недостатки, о которых редко пишут в рекламных обзорах.

Итог: с чего начать инвестору

Инфраструктура из «скучного» сегмента про дороги и электростанции превратилась в один из самых динамичных классов активов — благодаря дата-центрам, в которые мир в 2025 году вложил больше, чем в нефтегаз. Для инвестора из России это направление полностью рабочее без статуса квалифицированного инвестора: акции Транснефти, Россетей и Интер РАО на Московской бирже, инфраструктурные облигации ДОМ.РФ с рейтингом ААА, концессионные выпуски с купоном до 20% и паи ЗПИФ на дата-центры закрывают всю палитру — от «дорожного» полюса до цифрового. Разумная отправная точка — не гнаться за самой высокой доходностью, а собрать комбинацию под свой горизонт: облигационную подушку на ИИС-3 ради налоговой льготы, ядро из дивидендных инфраструктурных акций и небольшую долю в дата-центрах как ставку на ИИ-цикл. Глобальные ETF и REIT остаются опцией для квалов и для тех, кто готов работать через зарубежного брокера и принять валютные и санкционные риски.