Если спросить случайного человека, что такое фондовый рынок, он, скорее всего, вспомнит кадры из фильмов: гудящий зал с брокерами в разноцветных пиджаках, разрывающиеся телефоны, разлетающиеся бумаги. Такого мира почти не осталось — торги давно переехали в компьютеры, и «зал» сегодня выглядит как мобильное приложение. Но сам принцип работы не изменился за последние четыре столетия: тем, у кого есть деньги, нужно куда-то их пристроить, а компаниям и государствам эти деньги нужны для развития. Фондовый рынок соединяет одних с другими.

Эта статья — подробный разбор для тех, кто хочет разобраться в теме без зубодробительной теории, но и без опасных упрощений. Расскажем, чем фондовый рынок отличается от валютного и срочного, какие активы на нём обращаются, кто это всё регулирует в России и что изменилось после 2022 года (если коротко — многое).

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое фондовый рынок: определение простыми словами

Фондовый рынок — это организованная площадка, на которой инвесторы покупают и продают ценные бумаги: акции, облигации, паи инвестиционных фондов и близкие к ним инструменты. Вместо помидоров и сыра здесь торгуют долями в компаниях и правом требовать долг с эмитентов. Логика та же, что на фермерском рынке: цена определяется спросом и предложением. Когда много желающих купить, цена растёт; когда все хотят продать, падает.

Путаница обычно начинается со слова «рынок». В обиходе фондовый рынок и биржу часто используют как синонимы, но это не одно и то же.

Биржа — это конкретная организация, которая обеспечивает инфраструктуру торгов: принимает заявки, сопоставляет покупателей с продавцами, ведёт котировки, отвечает за расчёты. В России это прежде всего Московская биржа (MOEX), в США — Нью-Йоркская фондовая биржа и Nasdaq. Фондовый рынок в целом — это сумма всех бирж, внебиржевых площадок, брокеров, депозитариев и инвесторов, которые вместе образуют экосистему обращения ценных бумаг.

Нужно держать в голове ещё одну важную вещь. Цена ценной бумаги на бирже не равна её «справедливой стоимости».

Справедливая стоимость — это оценка, которую аналитик может посчитать на основании денежных потоков компании, её долгов, перспектив отрасли. Рыночная цена — то, за что кто-то готов купить прямо сейчас. Эти два числа совпадают редко: рынок периодически перегревается от жадности и обваливается от паники. Именно поэтому один и тот же бизнес за полгода может подешеветь или подорожать вдвое без каких-либо изменений в самой компании. Для инвестора расхождение между «ценой» и «стоимостью» — это и есть источник дохода, если уметь его распознавать.

По кому ходят эти деньги? На одной стороне рынка — те, кому капитал нужен: компании, которым не хватает собственных средств на развитие, и государства, которым нужно финансировать бюджетный дефицит. Они выпускают ценные бумаги — акции, облигации, — и продают их инвесторам. На другой стороне — те, у кого деньги есть: частные лица, фонды, пенсионные системы, банки. Они покупают бумаги в расчёте на доход: дивиденды по акциям, купоны по облигациям или прибыль от перепродажи, если котировки вырастут. Биржа и брокеры сводят этих людей вместе и зарабатывают на комиссиях.

Масштаб частного участия в российском рынке вырос в разы. По данным Интерфакса, к концу марта 2026 года физлица открыли на Мосбирже 41 млн брокерских счетов. Активно торгующих — около 3,2 млн. Ещё десять лет назад эти цифры были меньше в двадцать–тридцать раз. Фондовый рынок в России перестал быть клубом для избранных, и отчасти именно поэтому возник запрос на нормальные объяснения того, как он работает.

Финансовый и фондовый рынок: в чём разница

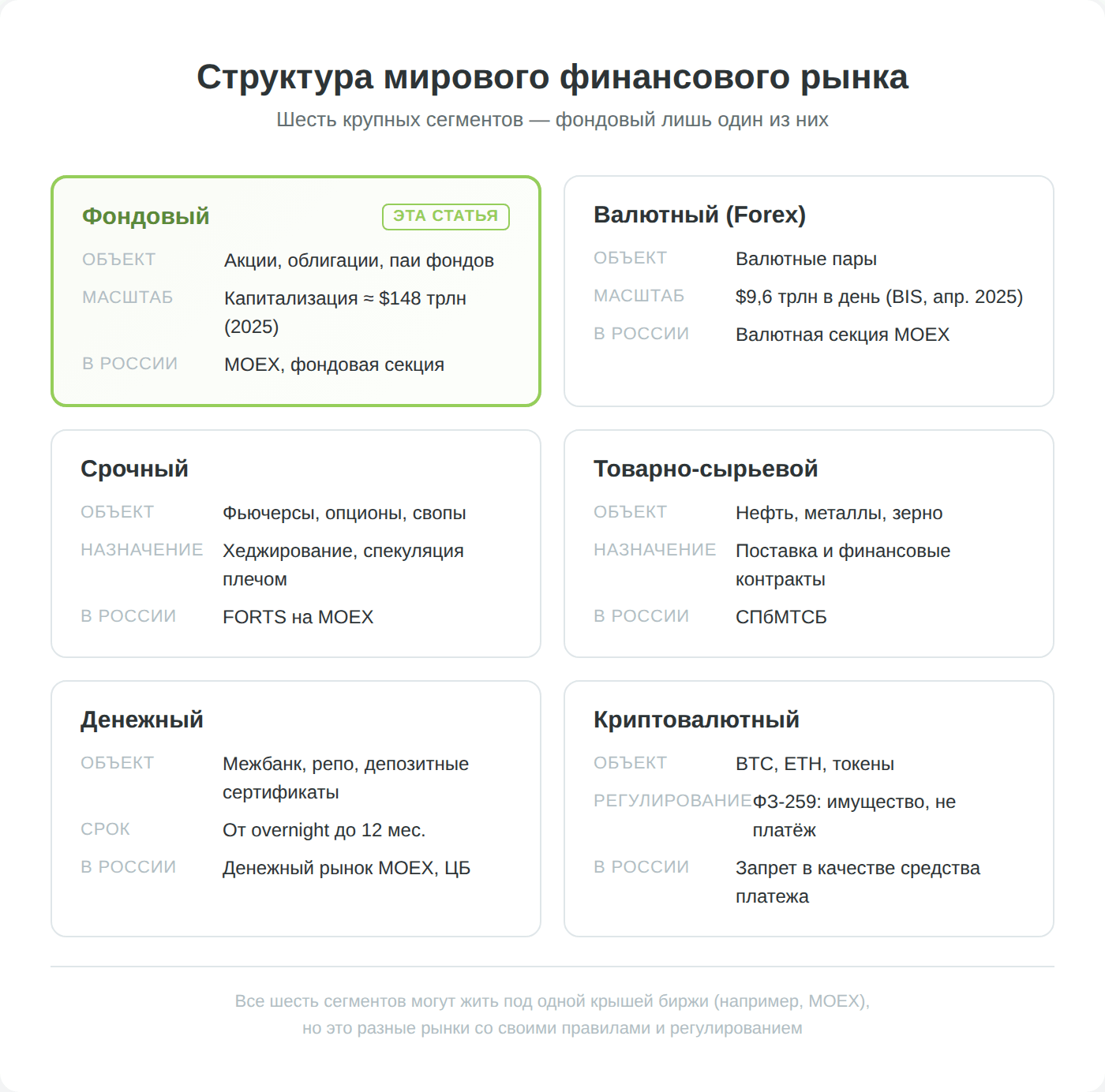

Это главное заблуждение, с которого начинает путаться почти каждый новичок. Регулярно приходится слышать: «купил нефть на фондовом рынке», «торговал долларом на фондовой бирже», «биткоин на фонде». Ни одно из этих утверждений не соответствует действительности. Фондовый рынок — это только ценные бумаги. Всё остальное — валюта, товары, криптовалюта, деривативы — живёт на соседних сегментах финансового рынка.

Финансовый рынок включает в себя несколько крупных сегментов, у каждого из которых своя специфика, свои участники и своё регулирование:

- Валютный рынок (его чаще называют Forex) — самый ликвидный сегмент в мире: согласно Triennial Survey Банка международных расчётов за 2025 год, среднедневной оборот в апреле 2025 достиг $9,6 трлн — это рост на 28% за три года. Для сравнения: весь годовой оборот акций на всех биржах мира — несколько десятков триллионов долларов, то есть валютный рынок прокручивает эту сумму за несколько недель.

- Срочный рынок (иногда его называют деривативным или производным) — площадка для фьючерсов, опционов и свопов. На Мосбирже это отдельная секция FORTS.

- Товарно-сырьевой рынок — там торгуют нефтью, металлами, зерном (в России — Санкт-Петербургская международная товарно-сырьевая биржа, СПбМТСБ).

- Денежный рынок — короткие межбанковские кредиты, репо, депозитные сертификаты.

- И наконец, криптовалютный рынок — который в России имеет особый статус: биткоин и эфир по ФЗ-259 «О цифровых финансовых активах» признаны имуществом, но запрещены к использованию в качестве средства платежа на территории РФ.

Простое правило запомнить границы: если предмет торгов выпустили корпорация, государство или муниципалитет (акция, облигация, паи), и это зарегистрированная бумага — вы на фондовом рынке. Если торгуете валютой — это Forex. Фьючерсом или опционом — срочный рынок. Физическим товаром — товарная биржа. Криптой — криптовалютный рынок. Эта простая классификация спасает от 80% недопониманий между начинающими инвесторами и теми, кто уже в теме.

Краткая история фондового рынка

Чтобы понять, откуда у современного фондового рынка взялись его причуды (почему торгуют именно сессиями, зачем нужны клиринговые палаты, откуда появилась сама идея акции), полезно бегло пройтись по ключевым вехам. История рынка — это история того, как коммерсанты раз за разом изобретали всё более надёжные способы собирать чужие деньги для больших дел и делиться прибылью.

Как всё начиналось: Амстердам, Лондон, Нью-Йорк

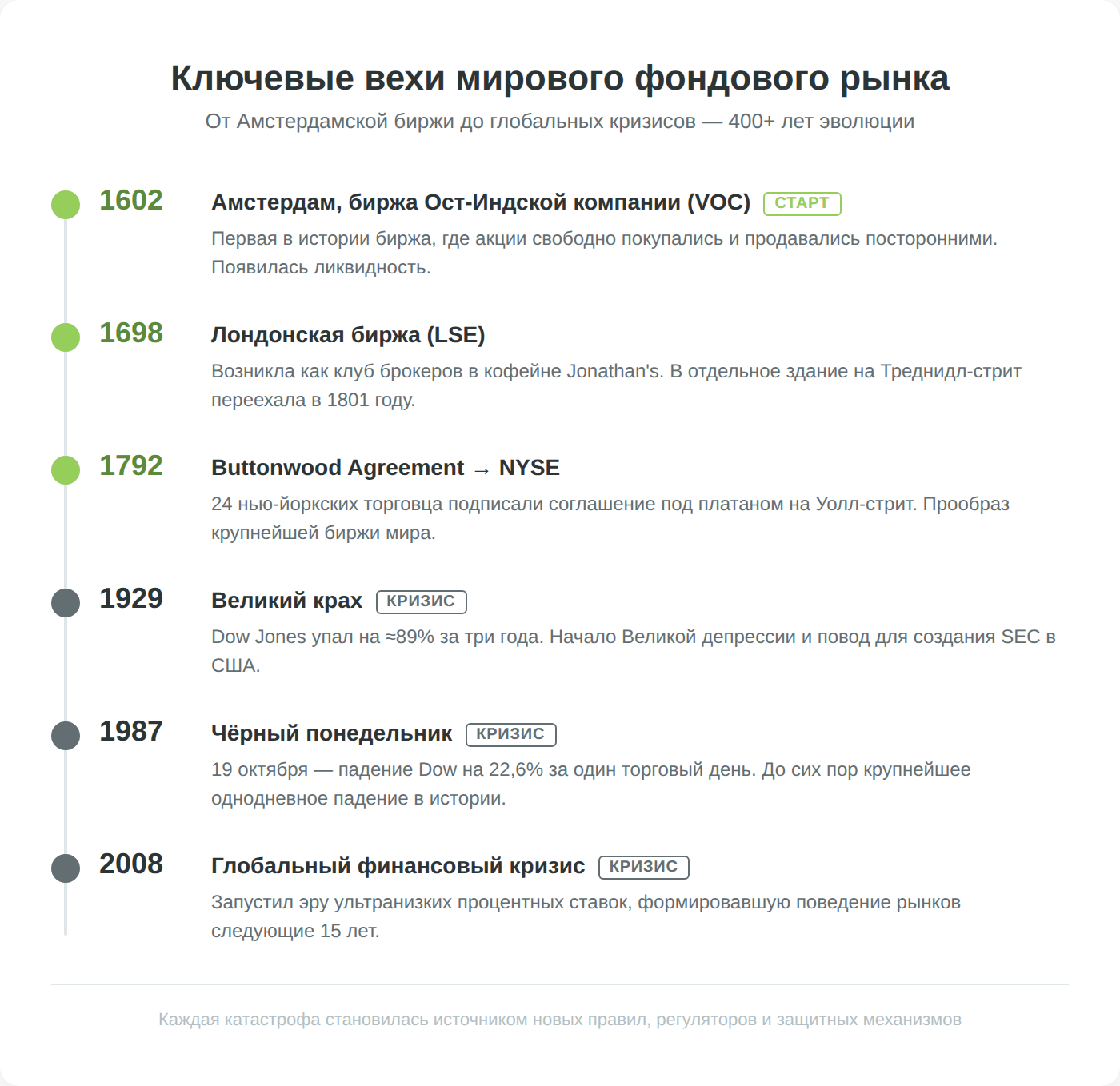

Обычно точкой отсчёта называют 1602 год: голландская Ост-Индская компания (VOC) впервые в истории выпустила акции и разместила их на бирже в Амстердаме. До этого акционерные общества существовали, но их бумаги нельзя было свободно купить и продать посторонним лицам. Амстердамская биржа дала решение: любой желающий мог стать совладельцем компании, вложив деньги в её бумаги, а затем продать эти бумаги кому-то ещё — даже не спрашивая компанию. Так появилась ликвидность — то самое свойство рынка, без которого он превращается в частный клуб.

Следующая веха — 1792 год, когда 24 нью-йоркских торговца ценными бумагами собрались под платаном на Уолл-стрит и подписали Buttonwood Agreement. Они договорились торговать друг с другом на стандартных комиссионных и не связываться с посторонними. Этот неформальный клуб через несколько десятилетий превратился в Нью-Йоркскую фондовую биржу (NYSE) — крупнейшую биржу мира. В Лондоне биржа существовала с 1698 года, но формально в здание на Треднидл-стрит она переехала в 1801 году.

За следующие два века рынок пережил три катастрофы, которые до сих пор служат учебным материалом:

- Крах 1929 года — обвал Dow Jones примерно на 89% за три года, начало Великой депрессии и повод для создания SEC в США.

- Чёрный понедельник 19 октября 1987 года — падение Dow на 22,6% за один торговый день, до сих пор крупнейшее однодневное падение в истории.

- И финансовый кризис 2008 года, запустивший эру ультранизких процентных ставок, которая формировала поведение рынков следующие пятнадцать лет. Каждая из этих катастроф стала источником новых правил, регуляторов и защитных механизмов — и именно поэтому современная инфраструктура рынка такая сложная.

Российский фондовый рынок: от ММВБ к MOEX и что случилось в 2022

В СССР фондового рынка не было — акции как институт частной собственности не вписывались в плановую экономику. Современный российский рынок — это ребёнок 1990-х. В 1992 году была создана Московская межбанковская валютная биржа (ММВБ), в 1995-м — Российская торговая система (РТС). Полтора десятилетия они конкурировали между собой: ММВБ специализировалась на рублёвых инструментах, РТС — на долларовых котировках и срочном рынке.

В декабре 2011 года биржи объединились в Московскую биржу (MOEX). Рубль, акции, облигации, фьючерсы и валюта наконец оказались на одной площадке.

Дальше — рост. С 2014 по 2021 год количество частных инвесторов в России выросло на порядки, а индекс МосБиржи несколько раз обновлял исторические максимумы. Всё изменилось в феврале 2022 года. Вот ключевая хронология, без которой невозможно понять сегодняшнее состояние рынка:

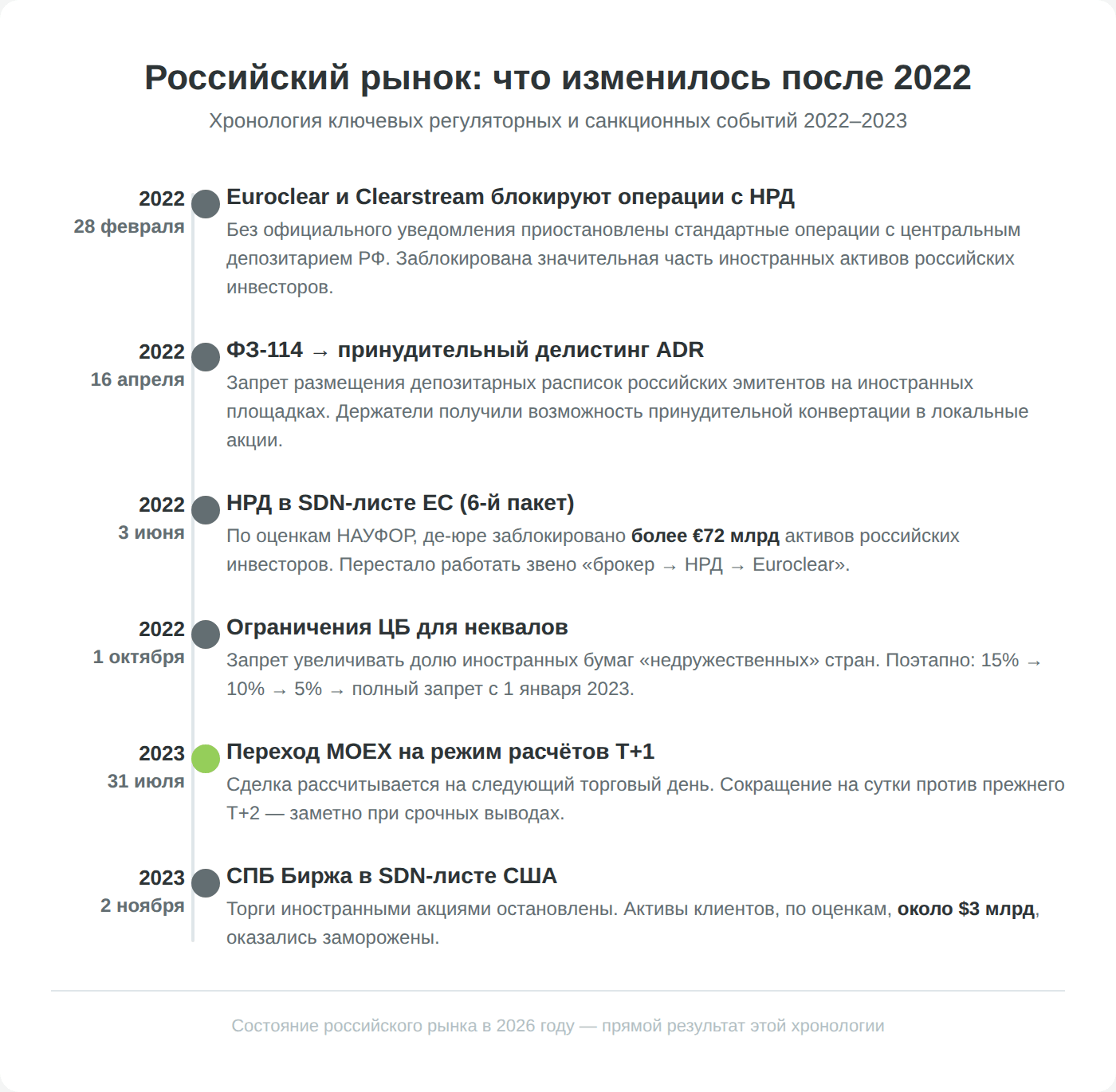

- 28 февраля 2022. Euroclear и Clearstream без официального уведомления прекратили стандартные операции с Национальным расчётным депозитарием (НРД) — центральным депозитарием РФ. Это мгновенно заблокировало значительную часть иностранных активов, хранившихся через российскую инфраструктуру.

- 16 апреля 2022. Принят ФЗ-114, который запретил размещение депозитарных расписок российских эмитентов на иностранных площадках и обязал компании провести делистинг. Держатели ADR получили возможность принудительно конвертировать расписки в российские акции.

- 3 июня 2022. НРД включён в санкционный список ЕС (Regulation 269/2014, 6-й пакет). По оценкам НАУФОР и «Коммерсанта», де-юре оказалось заблокировано более €72 млрд активов российских инвесторов.

- 1 октября 2022. Вступили в силу ограничения ЦБ для неквалифицированных инвесторов на покупку бумаг эмитентов из «недружественных» стран: сначала не больше 15% портфеля, затем 10%, 5%, и с 1 января 2023 — полный запрет на увеличение таких позиций.

- 31 июля 2023. Московская биржа перевела акции и облигации на единый режим расчётов T+1 — сделка рассчитывается на следующий торговый день, а не через два, как раньше.

- 2 ноября 2023. Минфин США включил СПБ Биржу в SDN-список. Торги иностранными акциями остановились, активы клиентов (по оценкам — около $3 млрд) оказались заморожены.

Всё, что происходит на российском фондовом рынке в 2026 году — какие бумаги доступны неквалам, почему дивиденды иностранных эмитентов не доходят до инвестора, как устроена система допуска к иностранным инструментам, — прямой результат этих событий. Поэтому знание хронологии — не праздный интерес, а практическая необходимость для любого российского инвестора.

Чем торгуют на фондовом рынке

Ассортимент инструментов на фондовом рынке не такой широкий, как может показаться новичку, но у каждого класса активов — свои правила игры, свой уровень риска и своя налоговая логика. Ниже — разбор того, с чем инвестору реально придётся иметь дело на Мосбирже в 2026 году.

Акции

Акция — это доля в компании. Если у Сбербанка выпущено 22,6 млрд обыкновенных акций, и вы купили одну — вам принадлежит одна двадцать-два-миллиардно-шестисотмиллионная часть бизнеса, со всеми её плюсами и минусами. По обыкновенным акциям вы получаете право голоса на собрании акционеров (в реальности — условное право, потому что ваш голос растворяется среди миллионов других) и право на дивиденды, если компания решит их заплатить.

Привилегированные акции (или «префы» — так их называют трейдеры) устроены иначе. Права голоса по ним обычно нет, зато дивиденды выплачиваются в приоритетном порядке и часто по фиксированной формуле — например, «не меньше 10% от чистой прибыли». На Мосбирже префы традиционно у Сбера, Сургутнефтегаза, Татнефти, Транснефти.

Облигации

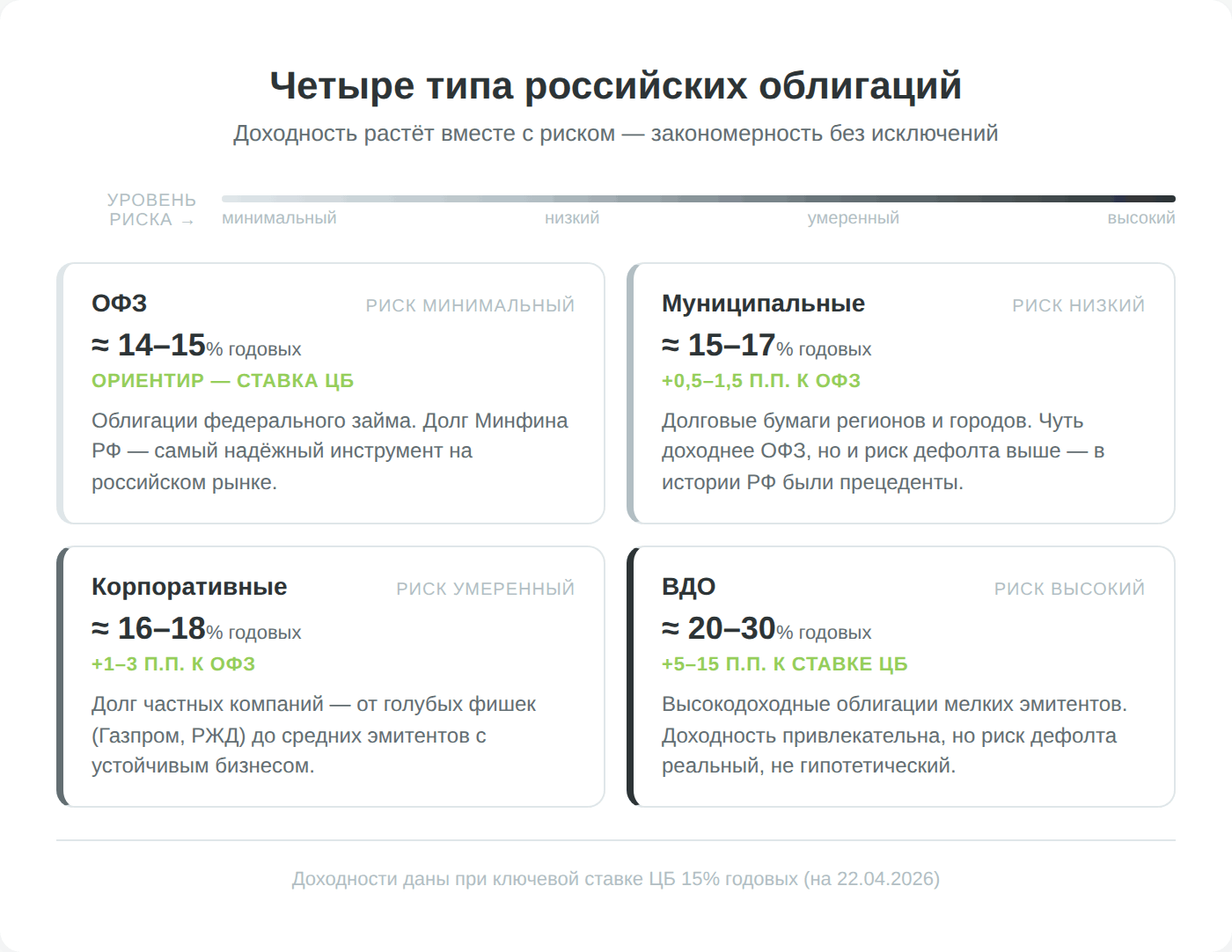

Если акция — это доля в собственности, то облигация — это долговая расписка. Компания или государство берёт у вас деньги на определённый срок, обязуется платить проценты (купоны) и в конце срока вернуть номинал. Всё просто — до тех пор, пока эмитент платёжеспособен.

На Мосбирже обращается четыре основных подвида облигаций:

- ОФЗ (облигации федерального займа) — долг Минфина РФ, самый надёжный инструмент на российском рынке, доходность ориентирована на ключевую ставку ЦБ (по состоянию на 22 апреля 2026 года она составляет 15% годовых).

- Муниципальные облигации выпускают регионы и города — они чуть доходнее ОФЗ, но и риск дефолта выше.

- Корпоративные облигации — долг частных компаний, от «голубых фишек» (Газпром, РЖД) до молодых эмитентов. В последнюю категорию попадают так называемые

- ВДО — высокодоходные облигации, где купон может быть на 5–15 процентных пунктов выше ключевой ставки, но риск дефолта реальный, а не гипотетический.

Паи ПИФ и БПИФ/ETF

Если собирать портфель из десятков бумаг самостоятельно не хочется, можно купить готовую корзину. Для этого существуют фонды: ПИФы (паевые инвестиционные фонды) и их биржевые собратья — БПИФ и ETF. Вы покупаете пай — а фонд внутри держит сразу десятки или сотни бумаг по заранее определённой стратегии (например, повторяет структуру индекса МосБиржи). Плата за удобство — комиссия управляющей компании, обычно от 0,3% до 1,5% в год от стоимости активов.

Депозитарные расписки: что с ними сейчас

До 2022 года через депозитарные расписки (ADR и GDR) российские компании удобно размещали свои бумаги на иностранных биржах — Лондонской, Нью-Йоркской, Франкфуртской. Расписка — это, по сути, сертификат, удостоверяющий право на акцию, хранящуюся в иностранном депозитарии. Для международных инвесторов это был удобный способ купить Газпром или Лукойл, не связываясь с российской инфраструктурой.

После вступления в силу ФЗ-114 от 16 апреля 2022 года эта схема перестала работать. Российские эмитенты обязаны были провести делистинг расписок, а держателям дали возможность принудительно конвертировать их в локальные акции. В 2025 году ЦБ провёл второй раунд автоматической конвертации для тех, кто не успел оформить конвертацию добровольно. В итоге к 2026 году российских ADR как класса инструментов для частного инвестора практически не существует — то, что раньше было «распиской на Газпром в Лондоне», теперь обычная акция Газпрома на Мосбирже.

ЦФА: новый класс активов

С 2020 года в России появился и быстро развивается отдельный класс — цифровые финансовые активы (ЦФА), регулируемые ФЗ-259. По сути это цифровые аналоги облигаций и долевых инструментов, выпускаемые через специальные платформы, включённые в реестр ЦБ (Атомайз, Сбербанк, Мастерчейн и другие). Технически это блокчейн-токены, юридически — ценные бумаги. Доходность встречается вполне земная (привязка к ключевой ставке, к цене золота, к выручке конкретного проекта), и для небольших эмитентов это часто дешевле, чем выпускать классические облигации.

Что НЕ торгуется на фондовом рынке

Чтобы окончательно закрыть путаницу:

- фьючерсы и опционы на Мосбирже есть, но они находятся на срочном рынке (секция FORTS), а не на фондовом.

- Валютные пары торгуются на валютном рынке Мосбиржи.

- Золото и серебро в физическом виде — на драгметалльной секции.

И тот факт, что все эти сегменты живут под одной крышей MOEX, не делает их частью фондового рынка — это разные рынки со своими правилами.

Как устроен рынок: участники и инфраструктура

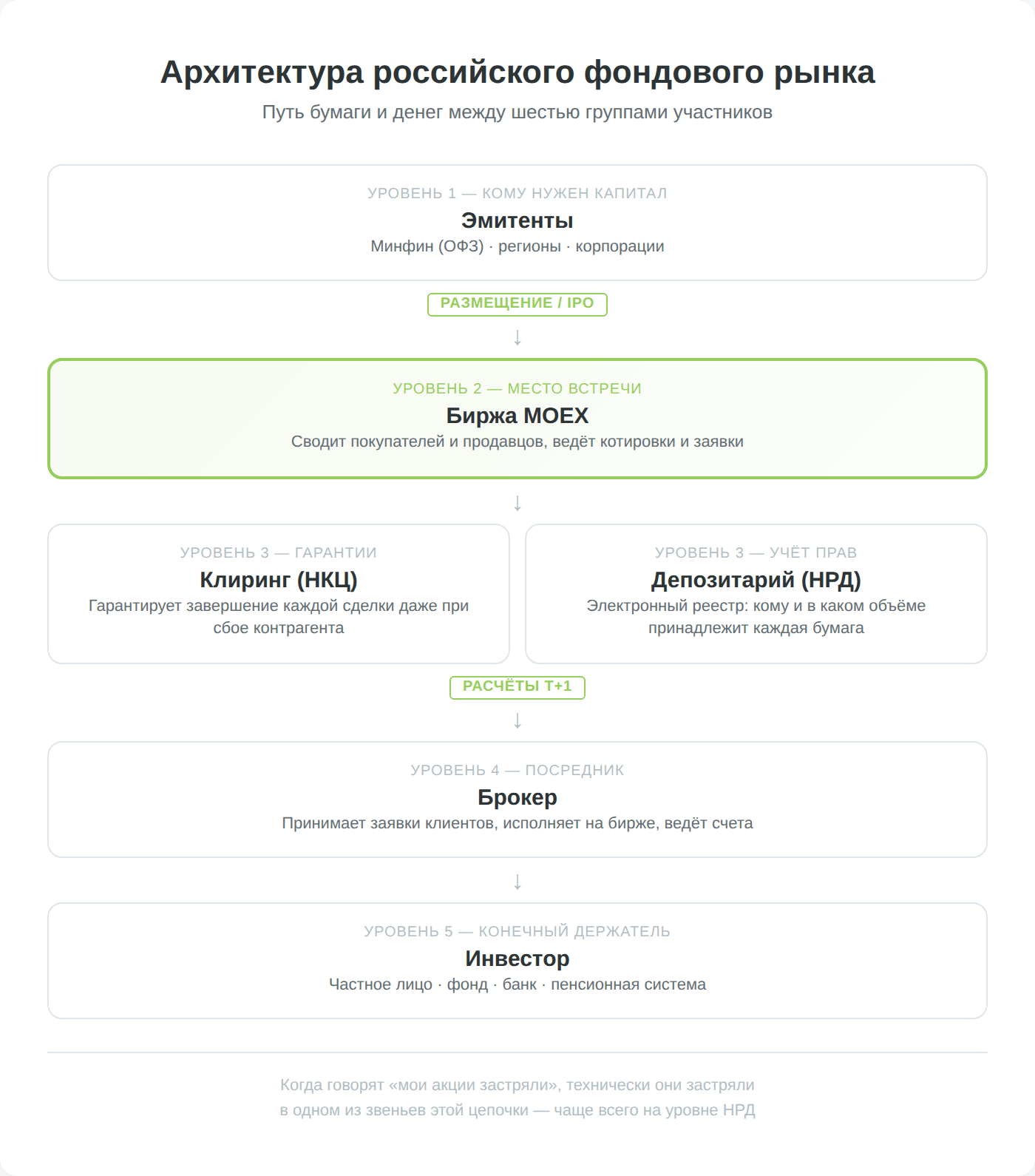

За внешне простой кнопкой «купить» в брокерском приложении стоит несколько слоёв организаций, у каждой — своя роль. Разобраться в этой схеме полезно не из академического интереса, а чтобы понимать, что происходит с вашими бумагами и деньгами после клика.

- Первая группа — эмитенты: те, кто выпускает ценные бумаги. Это могут быть государства (через Минфин — для ОФЗ), регионы (для муниципальных облигаций) и частные компании (для акций и корпоративных облигаций). Эмитент — исходная точка, откуда бумага попадает на рынок через процедуру размещения: IPO для первичного размещения акций, SPO или допэмиссию для дополнительного выпуска.

- Вторая группа — инвесторы: частные лица, управляющие компании фондов, банки, страховые компании, пенсионные фонды, а также государство в роли крупного акционера в стратегических отраслях. На российском рынке доля частных инвесторов в объёмах торгов акциями стабильно держится выше 70%, что нетипично для развитых рынков — там доминируют институционалы. Это означает, что российский рынок акций чувствителен к настроениям ритейла, что делает его более эмоциональным и волатильным.

- Третья группа — посредники. Брокеры предоставляют инвесторам допуск к биржевым торгам и исполняют их заявки. Дилеры покупают и продают бумаги за свой счёт. Маркет-мейкеры — крупные участники, которые обязуются поддерживать котировки на заданных уровнях, чтобы обеспечить ликвидность по конкретной бумаге. Без маркет-мейкеров торговля низколиквидными инструментами превратилась бы в ожидание контрагента длиной в несколько дней.

- Четвёртая группа — инфраструктура. Сама биржа обеспечивает площадку для встречи покупателей и продавцов. Клиринговая палата (в случае Мосбиржи — Национальный клиринговый центр, НКЦ) гарантирует, что каждая сделка завершится корректно: даже если у одного из контрагентов не хватило денег или бумаг, НКЦ возьмёт убыток на себя и взыщет с нарушителя. Национальный расчётный депозитарий (НРД) ведёт учёт прав собственности на ценные бумаги — фактически это электронный реестр, где записано, кому и в каком количестве принадлежит каждая бумага.

С 31 июля 2023 года на Мосбирже действует режим расчётов T+1: сделка совершается сегодня, а бумаги и деньги окончательно меняют владельца через один торговый день. До этого был режим T+2 — сутки дополнительного ожидания. Эти сутки кажутся мелочью, пока у вас не случится необходимость срочно вывести деньги — тогда разница между «завтра» и «послезавтра» становится вполне ощутимой.

Как формируется цена: коротко о главном

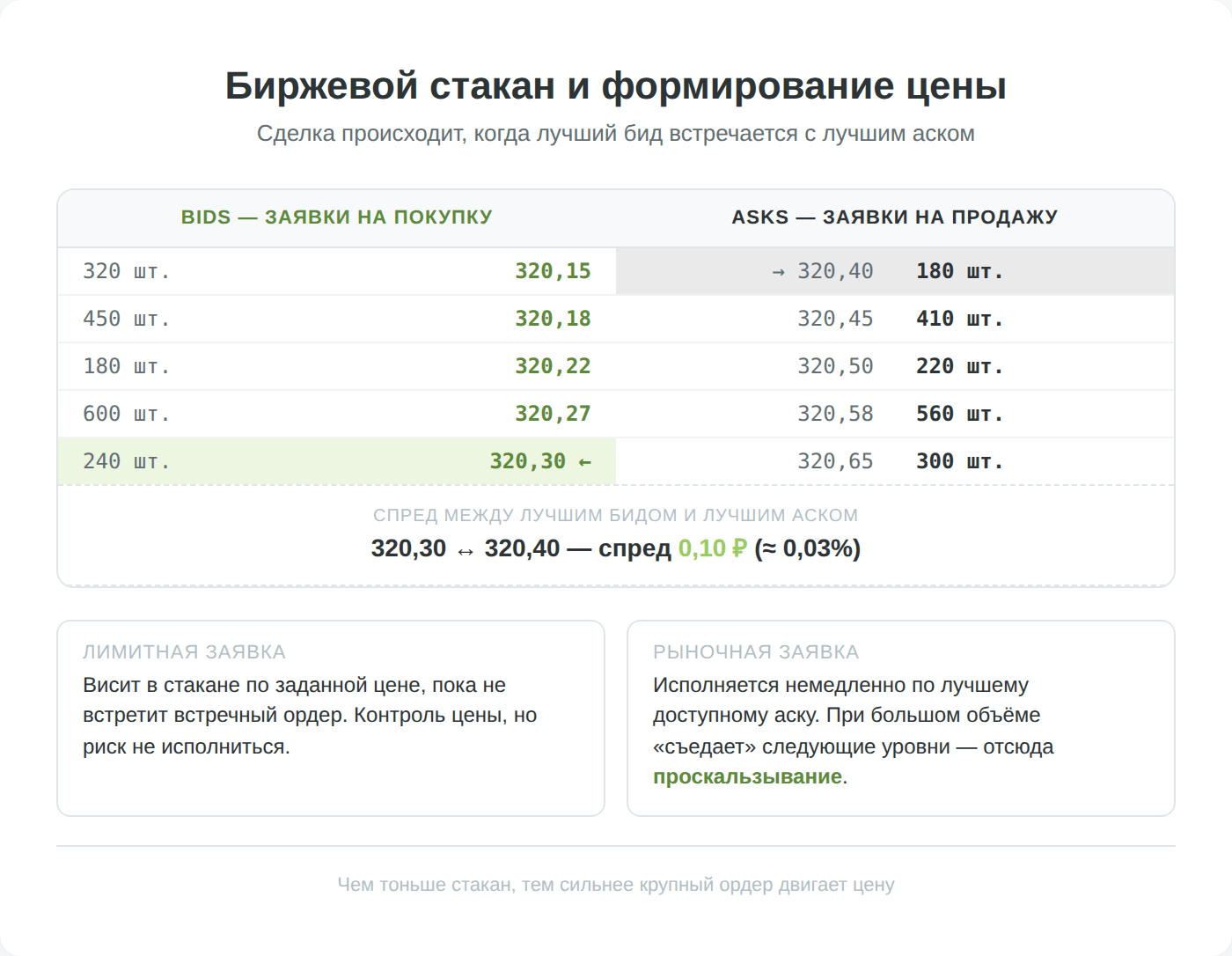

Цена акции на бирже в каждый момент времени — это результат работы биржевого стакана, в котором собраны все активные заявки на покупку и продажу. Заявки на покупку («биды») выстраиваются сверху вниз по убыванию цены. Заявки на продажу («аски») — снизу вверх по возрастанию цены. Лучший бид — максимальная цена, за которую кто-то готов купить. Лучший аск — минимальная цена, за которую кто-то готов продать. Разница между ними называется спредом.

Сделка происходит в момент, когда чей-то бид и чей-то аск совпадают по цене. Та цена, по которой прошла последняя сделка, и становится «текущей котировкой», которую вы видите в приложении брокера. Когда вы нажимаете «купить по рынку», ваша заявка исполняется по лучшему доступному аску, и если её объём больше, чем первый уровень стакана, она «съедает» следующие уровни — отсюда эффект проскальзывания: чем больше ваш ордер, тем хуже средняя цена исполнения.

Типов заявок несколько, но для большинства инвесторов хватает двух.

- Рыночная заявка (market) — исполняется немедленно по текущим ценам стакана. Используется, когда важна скорость, а не точная цена.

- Лимитная заявка (limit) — ставится с указанием максимальной (для покупки) или минимальной (для продажи) цены и висит в стакане, пока кто-то не зайдёт в неё встречным ордером. Плюс — контроль цены. Минус — заявка может не исполниться вообще.

Опытные инвесторы обычно используют лимитные заявки как основной инструмент, а рыночные — только в исключительных случаях.

Регулирование фондового рынка в России

С 2013 года роль мегарегулятора финансового рынка в России выполняет Банк России. До этого функции были разделены между несколькими ведомствами (ФСФР, ФКЦБ), и такое дробление порождало белые пятна, которыми умело пользовались мошенники и сомнительные финансовые организации. Концентрация полномочий у ЦБ убрала большую часть этих пятен, но взамен сделала регулятора очень сильным — его позиция по любому вопросу фактически становится законом для рынка.

Два главных закона, регулирующих фондовый рынок: ФЗ-39 «О рынке ценных бумаг» от 22 апреля 1996 года и ФЗ-46 «О защите прав и законных интересов инвесторов» от 5 марта 1999 года. ФЗ-39 определяет, что такое ценная бумага, кто имеет право быть эмитентом, брокером, депозитарием, какие процедуры должны соблюдаться при выпуске бумаг, как ведётся реестр акционеров и так далее. ФЗ-46 отвечает за правила раскрытия информации, защиту миноритарных акционеров и ответственность за недобросовестные практики.

Квалифицированный и неквалифицированный инвестор

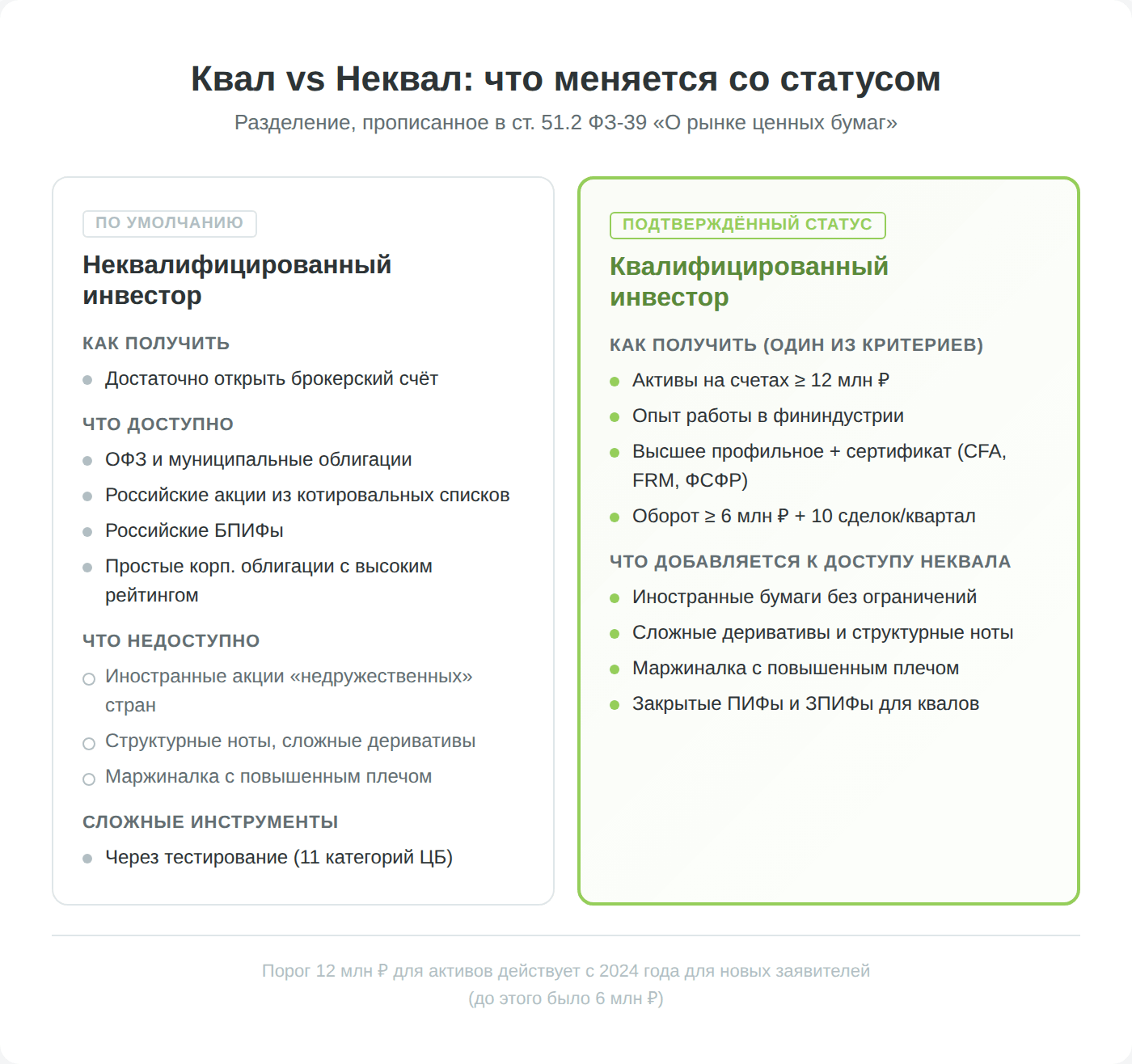

Это разделение — одна из самых практически важных концепций российского рынка.

По умолчанию любой частный инвестор, открывший брокерский счёт, считается неквалифицированным. Ему доступен ограниченный набор инструментов: ОФЗ, российские акции из котировальных списков, паи российских БПИФов, простые корпоративные облигации с высоким рейтингом. Всё, что сложнее — структурные ноты, облигации со сложной структурой купонов, иностранные бумаги из определённых категорий, некоторые деривативы — требует прохождения тестирования у брокера по одному из 11 обязательных тестов ЦБ.

Чтобы получить статус квалифицированного инвестора, нужно соответствовать хотя бы одному из критериев, прописанных в ст. 51.2 ФЗ-39: иметь на счетах не менее 12 млн рублей активов (порог повышен с прежних 6 млн с 2024 года для новых заявителей), либо соответствующий опыт работы в финансовой индустрии, либо высшее профильное образование в сочетании с определёнными сертификатами (CFA, FRM, аттестат ФСФР), либо оборот сделок не менее 6 млн рублей за последний год при как минимум 10 сделках ежеквартально. Квалы получают доступ к иностранным бумагам, сложным деривативам, маржинальной торговле с повышенным плечом.

Если у инвестора возникают претензии к брокеру или бирже, обращаться нужно сначала в сам регуляторный орган по интернет-приёмной Банка России. Для споров с брокерами по сумме до 500 000 рублей действует институт финансового уполномоченного (finombudsman.ru). Если речь о криминале — заявление пишут в полицию или прокуратуру со ссылкой на материалы, переданные в ЦБ.

Риски фондового рынка и как ими управлять

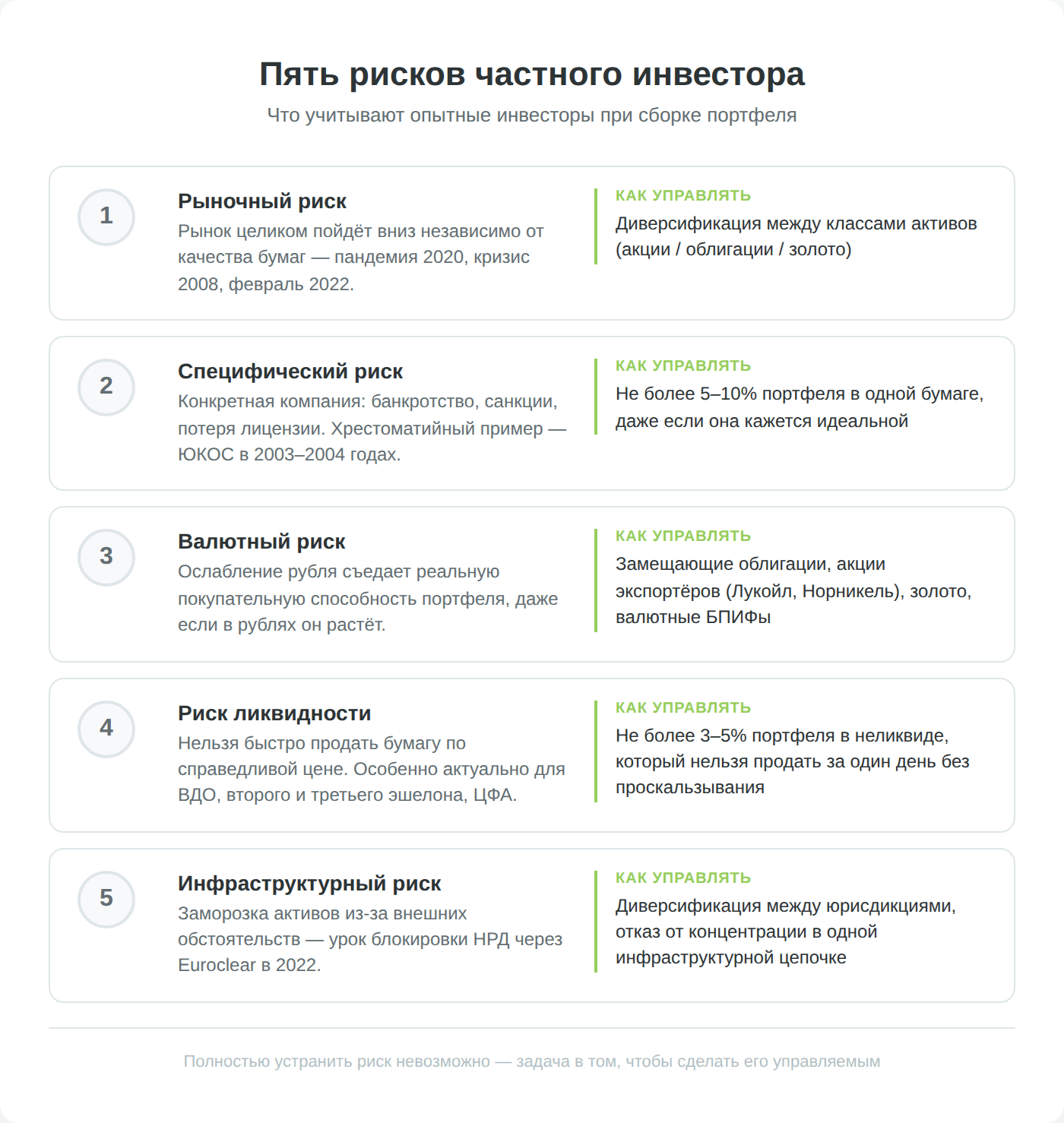

Любая статья про фондовый рынок, которая обходит тему рисков стороной, — либо реклама, либо результат работы маркетолога, никогда не державшего в руках убыточной позиции. Риск — неотъемлемая часть любой инвестиции, и понять его природу важнее, чем запомнить, в каком году основали Мосбиржу. Ниже — пять основных категорий рисков, с которыми сталкивается частный инвестор в России, и базовые принципы управления ими.

- Рыночный риск — риск того, что весь рынок пойдёт вниз независимо от того, насколько хороша конкретная компания. Пандемия 2020 года, кризис 2008, обвал февраля 2022 — в такие моменты падают даже самые качественные активы, просто потому что инвесторы массово уходят в кэш. Этот риск невозможно устранить диверсификацией внутри класса активов — если весь рынок акций падает, не поможет ни Сбер, ни Лукойл. Единственная защита — диверсификация между классами активов: когда акции падают, облигации и золото часто ведут себя иначе.

- Специфический риск — риск отдельной компании. Банкротство, санкции конкретно против этого эмитента, уход ключевого клиента, потеря лицензии. Хрестоматийный пример — ЮКОС в 2003–2004 годах: за считанные месяцы одна из самых дорогих российских компаний стала нулевой. Специфический риск управляется просто: никогда не держите в одной бумаге больше 5–10% портфеля, даже если вам кажется, что эта бумага — идеальная инвестиция десятилетия.

- Валютный риск — особенность российского рынка после 2022 года. Если вы держите рубли, а значительная часть ваших расходов валютная (поездки, импортная техника, образование детей за рубежом), — ослабление рубля съедает реальную покупательную способность портфеля, даже если в рублях он растёт. Решение — частичная валютная экспозиция через замещающие облигации, акции экспортёров (Лукойл, Норникель, Полюс), золото или БПИФы с валютной привязкой.

- Риск ликвидности — невозможность быстро продать бумагу по справедливой цене. Особенно актуален для низколиквидных ВДО, акций второго и третьего эшелона, ЦФА. Когда в стакане по вашему инструменту суммарно висит заявок на 200 тысяч рублей, попытка продать пакет на миллион гарантированно обваляет цену на 5–15%. Способ управления: не брать больше 3–5% портфеля в бумагах, которые нельзя продать за один торговый день без серьёзного проскальзывания.

- Инфраструктурный риск — тот, о котором никто не думал до 2022 года, и который с тех пор стал одним из центральных в повестке. Блокировка НРД через Euroclear и последующее замораживание активов показали, что даже безупречно собранный портфель можно потерять не из-за ошибки инвестора, а из-за внешних обстоятельств, на которые он не влияет. Для части инвесторов в 2026 году компенсация за эти потери до сих пор не получена. Управление этим риском сегодня сводится к разумной диверсификации между юрисдикциями и отказу от концентрации всех активов в одной инфраструктурной цепочке.

Психологические ловушки — отдельный разговор, но коротко стоит обозначить три самых дорогих:

- FOMO (страх упустить) — покупка на пике, когда все знакомые уже говорят только об этой бумаге.

- Усреднение убытков — добавление денег в падающую позицию в надежде, что цена вернётся, без понимания, почему она упала.

- Якорение на цене входа — нежелание фиксировать убыток, потому что «я покупал дороже, продам только когда вернётся». Каждая из этих ловушек обходилась инвесторам в миллиарды долларов совокупно, и ни одна не связана с нехваткой знаний — только с неумением управлять эмоциями.

Как стать участником фондового рынка: коротко

Путь от решения начать инвестировать до первой сделки в 2026 году занимает буквально час. Технологии упростили процесс до минимума, но это не значит, что к нему можно подходить бездумно.

- Выбрать брокера. На сайте ЦБ есть полный список лицензированных брокеров и дилеров — если компании там нет, с ней связываться нельзя, это либо мошенники, либо нерегулируемый посредник без защиты. Топ российских брокеров по количеству клиентов — Т-Банк Инвестиции, Сбер, ВТБ, Альфа-Банк, БКС, Финам.

- Открыть счёт онлайн. Большинство брокеров принимают заявки через приложение или сайт с подтверждением через Госуслуги. Паспорт, СНИЛС, ИНН — всё подтянется автоматически. Процесс занимает 5–15 минут, счёт активируется в течение 1–2 рабочих дней.

- Решить, открывать ли ИИС-3. Параллельно с обычным брокерским счётом можно открыть индивидуальный инвестиционный счёт третьего типа с налоговыми льготами — но нужно быть готовым заморозить деньги на минимум 5 лет (для открытых в 2024–2026 годах; к 2031 году минимальный срок вырастет до 10 лет по ФЗ-600-ФЗ от 19.12.2023).

- Пополнить счёт. Через СБП, банковскую карту или по реквизитам. Минимальной суммы обычно нет, но для первой сделки имеет смысл иметь хотя бы 5–10 тысяч рублей, чтобы комиссии не съели заметную часть вложений.

- Пройти тестирование. Для покупки большинства инструментов сложнее ОФЗ и «голубых фишек» брокер обязан провести тесты из 11 стандартных категорий ЦБ. Тесты бесплатные, в приложении, занимают 5–10 минут. Без прохождения брокер не имеет права исполнить заявку.

- Купить первую бумагу. Для старта обычно рекомендуют что-то скучное и надёжное: короткие ОФЗ с погашением через 1–2 года или БПИФ на индекс МосБиржи. Это даст возможность пройти все шаги процесса (покупка, учёт в портфеле, получение купона, налогообложение) без лишних эмоций.

Дальше начинается собственно инвестиционная работа — выбор стратегии, распределение активов, управление рисками. Но первая сделка — это технически простой шаг, и пугаться его не стоит.

Плюсы и минусы фондового рынка для частного инвестора

Любая оценка «рынок хороший» или «рынок плохой» — это упрощение. Один и тот же инструмент может быть прекрасным для одного человека и разрушительным для другого — вопрос в том, что именно он ищет и с какими ограничениями готов мириться. Ниже — максимально честный список плюсов и минусов именно для частного российского инвестора в условиях 2026 года.

Плюсы

- Низкий порог входа. Купить одну акцию Сбера можно примерно за 300 рублей, одну ОФЗ — за 1000 рублей. Это делает рынок доступным практически любому, у кого есть стабильный доход и возможность откладывать.

- Налоговые льготы — одни из самых щедрых в мире. ИИС-3 освобождает от НДФЛ доход до 30 млн рублей за время действия счёта. Льгота долгосрочного владения (ЛДВ) освобождает от налога прибыль по бумагам, держанным больше 3 лет, в пределах 3 млн рублей в год. Для сопоставимых льгот в большинстве других юрисдикций требуется более сложная структурирование.

- Высокая текущая доходность облигационной части. При ставке ЦБ 15% короткие ОФЗ дают 14–15% годовых практически без риска. Это редкая конфигурация — в периоды низких ставок достичь такой доходности можно было только через акции с соответствующим риском.

- Ликвидность и прозрачность. Большинство инструментов на Мосбирже можно купить и продать за секунды. Котировки публичные, отчётность эмитентов доступна, действия брокеров контролируются ЦБ.

- Потенциальная защита от инфляции. На длинном горизонте (10+ лет) акции исторически обгоняют инфляцию и банковский депозит — не всегда, не гарантированно, но с высокой вероятностью.

Минусы

- Реальный риск потери капитала. Акции могут упасть и не восстановиться. Облигации — не отдать купон или основную сумму (как было с еврооблигациями РФ в 2022 году для части держателей). Гарантий нет, в отличие от АСВ для банковских вкладов до 1,4 млн рублей.

- Регуляторные ограничения для неквалов с 2022 года. Иностранные акции из «недружественных» юрисдикций фактически недоступны для большинства розничных инвесторов. Те, кто хочет Apple или Tesla в портфеле, должны либо получать статус квалифицированного инвестора, либо использовать обходные пути с дополнительными рисками.

- Инфраструктурные риски после 2022 года. Опыт блокировки НРД показал, что даже правильно собранный портфель может быть частично заморожен по внешним причинам. Полностью застраховаться от таких рисков через локальные инструменты нельзя.

- Психологическая нагрузка. Ежедневные колебания котировок бьют по нервам. Даже долгосрочный инвестор, не делающий сделок неделями, вынужден регулярно видеть, как его портфель то прибавляет, то теряет несколько процентов за день. Для некоторых людей это слишком дорого в эмоциональном смысле.

- Налоги, комиссии, спреды. Явные и скрытые издержки снижают реальную доходность. Комиссии брокеров за сделку — 0,03–0,3% от оборота. Налог на прибыль — 13–15%. Спред в низколиквидных бумагах — 0,5–3%. В сумме это легко съедает 2–4% годовой доходности, и на эту величину рынок должен регулярно расти просто чтобы инвестор вышел в ноль.

Заключение

Фондовый рынок перестал быть экзотикой для российского инвестора: 41 миллион открытых брокерских счетов говорит сам за себя. Но массовость не отменяет главного: каждое вложение — это осознанный выбор с понятными рисками, а не гарантированный способ заработать. События 2022 года показали, насколько важны инфраструктурные и регуляторные соображения, которые раньше казались академическими. Сейчас, в условиях ставки ЦБ 15% и меняющегося налогового режима, вход на рынок требует немного больше подготовки, чем десять лет назад, — но и инструментов для этой подготовки стало кратно больше. Главное — начать с малого, не бросать деньги в одну бумагу, и помнить, что рынок вознаграждает скучных и терпеливых чаще, чем громких и спешащих.