Купить, держать и продавать криптовалюту в России законно. Цифровая валюта признана имуществом, и налог с прибыли от операций с ней платить нужно. Загвоздка в том, что ни одна биржа не выступает вашим налоговым агентом, поэтому считать и перечислять НДФЛ приходится самому. Раньше на это смотрели сквозь пальцы, но теперь ФНС видит банковские потоки, а статус крипты прописан вплоть до Уголовного кодекса.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Разберём по порядку, сколько составляет налог на криптовалюту с торговли и майнинга, какие операции вообще создают налог, как посчитать базу и подать декларацию, что грозит за неуплату.

Кто и почему платит налог на криптовалюту

Обязанность платить возникает не из факта владения криптой, а из дохода по операциям с ней. Цифровая валюта определена как имущество, а использовать её как средство платежа на территории России запрещено статьёй 14 ФЗ-259 «О цифровых финансовых активах».

Сам налоговый режим для крипты с 2025 года задаёт другой закон, ФЗ-418, о нём ниже. Налоговым агентом ни биржа, ни обменник для физлица не выступают, поэтому декларирует и уплачивает НДФЛ сам человек.

Если основной доход это регулярные услуги, а не разовые сделки, посмотрите сравнение НПД и ИП по налогам и взносам, где разобрано, какой статус выгоднее оформить.

Цифровая валюта и ЦФА регулируются по-разному

Под налог, о котором идёт речь, попадает цифровая валюта, то есть биткоин, эфир, USDT и прочие токены без единого эмитента-обязанного лица.

У цифровых финансовых активов (ЦФА), которые выпускают на российских платформах вроде «Атомайз» или Мастерчейна, режим налогообложения свой и в этой статье не разбирается.

Ставка зависит от налогового резидентства

Размер НДФЛ напрямую завязан на то, налоговый вы резидент России или нет. Резидентом признаётся тот, кто провёл в стране не менее 183 календарных дней в течение 12 идущих подряд месяцев. У резидента доход от продажи крипты облагается по ставке 13% и 15%, а у нерезидента действует единая ставка 30%.

Тем, кто уехал из России, статус стоит пересчитать до подачи декларации. Потеря резидентства поднимает ставку с 13–15% сразу до 30%, а налоговые правила страны нового проживания добавляют второй слой.

Ставки налога на криптовалюту в 2026 году

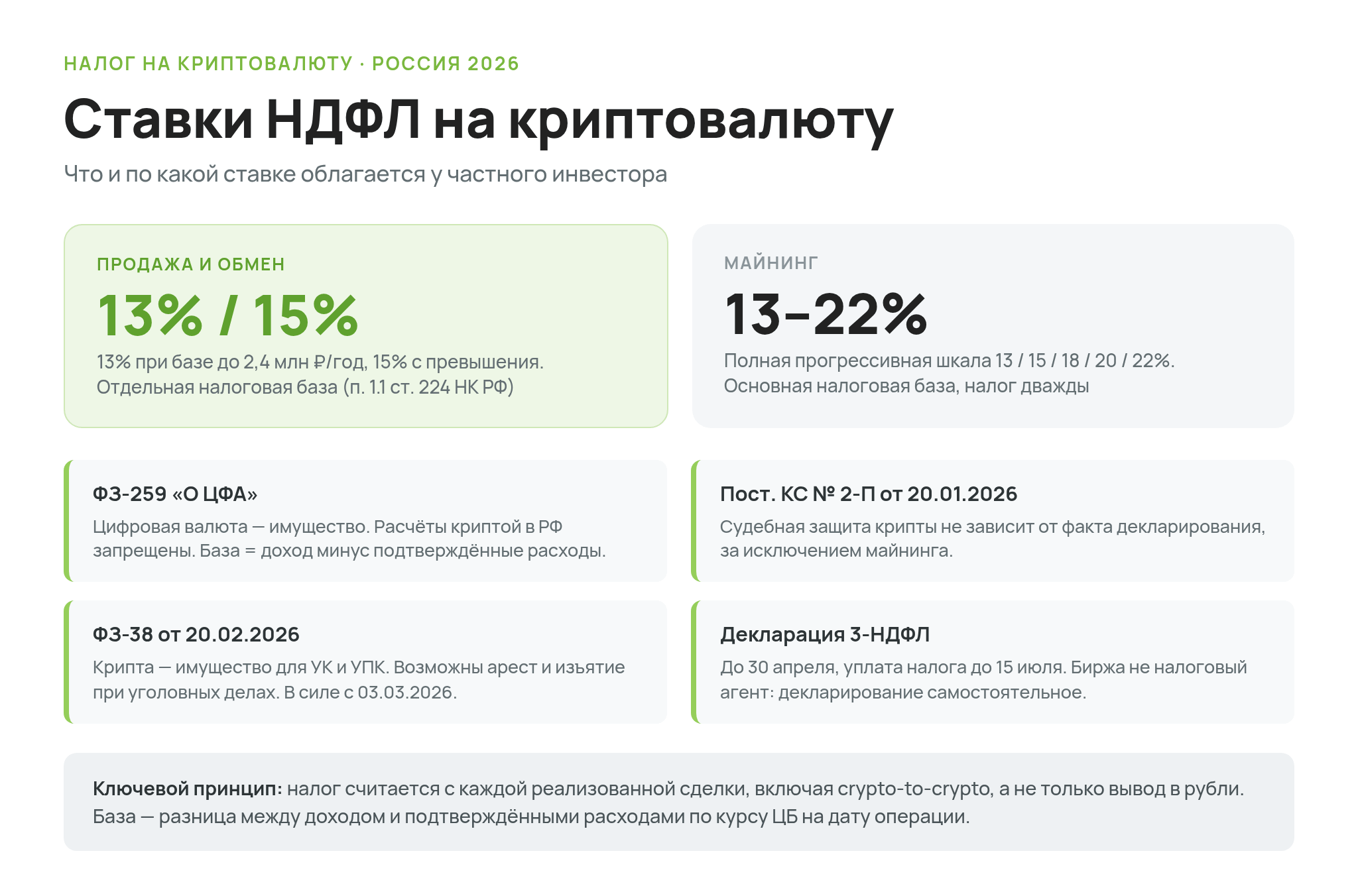

Резидентство определяет, какая ставка применится, а вид дохода задаёт её размер. С 2025 года в России действует отдельный налоговый режим для криптовалюты, введённый ФЗ-418 от 29 ноября 2024 года. Торговля и майнинг облагаются по-разному, и путать их не стоит.

Продажа и обмен крипты облагаются по 13% и 15%

Доход от продажи и иного выбытия цифровой валюты попадает в отдельную налоговую базу (пп. 13 п. 6 статьи 210 НК) и облагается по тем же двум ставкам, что и доход от ценных бумаг. Это 13% при налоговой базе до 2,4 млн рублей в год и 15% с суммы превышения, по пункту 1.1 статьи 224 НК РФ. Выше 15% по торговле криптой ставка не поднимается.

Повышенные ставки 18, 20 и 22% к этому доходу не применяются, они работают для зарплаты и других доходов основной базы.

Майнинг облагается по прогрессивной шкале до 22%

С майнингом логика жёстче. Монеты, полученные за майнинг, считаются доходом в натуральной форме и облагаются дважды. Сначала налог начисляется на дату получения по рыночной котировке, затем второй раз при продаже, если к этому моменту цена выросла. Этот доход входит в основную налоговую базу, а у неё прогрессивная шкала. В 2026 году она такая:

- 13% при совокупном доходе до 2,4 млн рублей в год

- 15% с части дохода от 2,4 до 5 млн рублей

- 18% с части от 5 до 20 млн рублей

- 20% с части от 20 до 50 млн рублей

- 22% с части свыше 50 млн рублей

Прогрессия считается по ступеням, а не задним числом ко всей сумме. С первых 2,4 млн рублей берётся 13% в любом случае, повышенная ставка ложится только на превышение каждого порога.

Чтобы держать разницу между торговлей и майнингом перед глазами, сведём режимы в одну таблицу.

| Доход | Ставка НДФЛ | Налоговая база | Когда возникает налог |

|---|---|---|---|

| Продажа и обмен крипты | 13% и 15% | отдельная (доход минус расходы) | при продаже или обмене |

| Майнинг | от 13% до 22% | основная (натуральный доход) | при получении монет, затем при продаже |

| Зарплата (для сравнения) | от 13% до 22% | основная | при выплате |

Какие операции создают налог, а какие нет

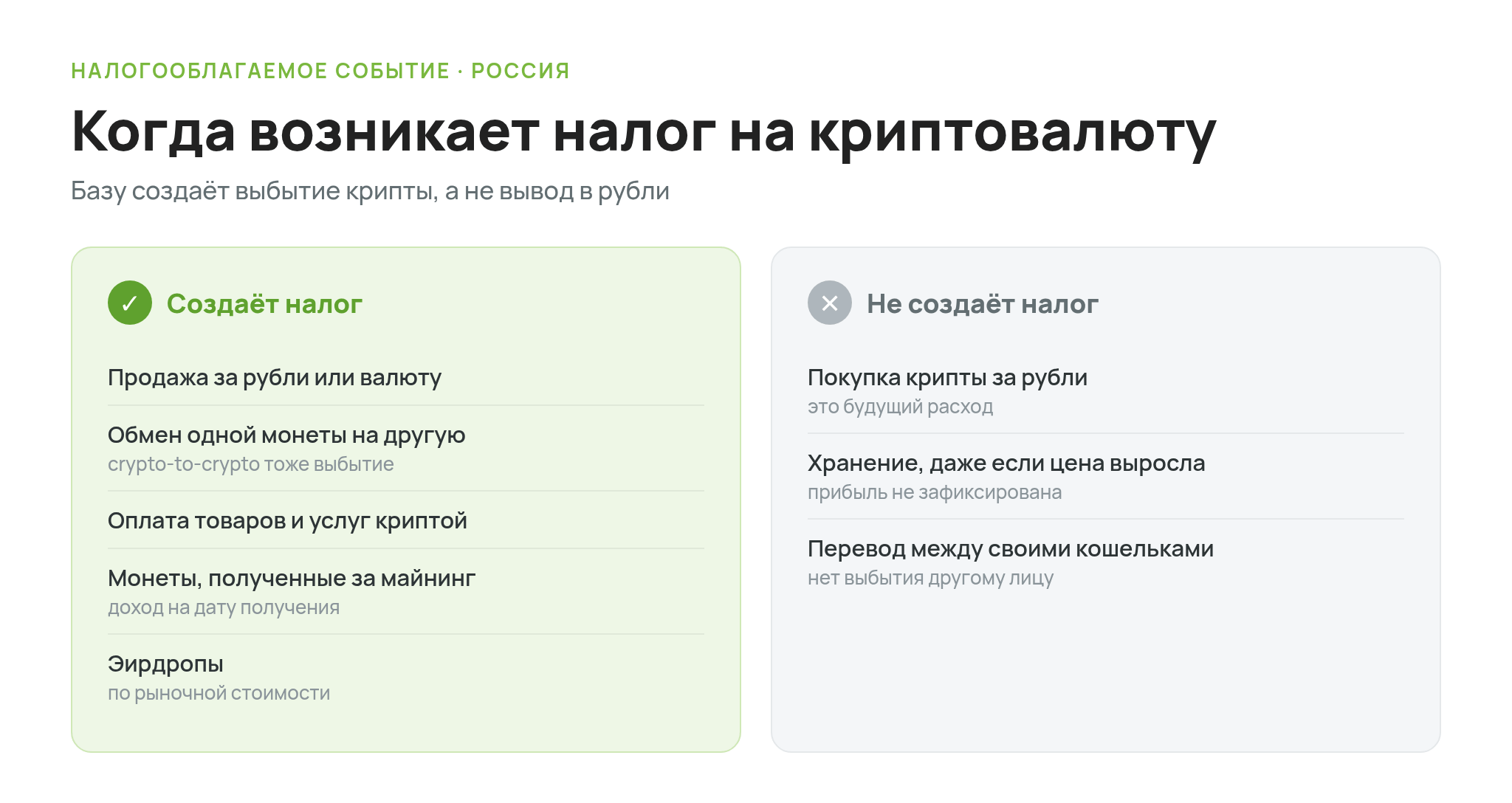

Ставка ясна. Теперь разберём, какие действия с криптой создают налоговую базу, а какие проходят мимо неё. Распространённое заблуждение в том, что налог появляется только при выводе в рубли. На деле база возникает раньше.

Отдельно стоит доход в натуральной форме. Монеты за майнинг облагаются на дату получения, а эирдропы обычно рассматриваются как доход по рыночной стоимости на момент зачисления.

Со стейкингом сложнее. Момент признания дохода от стейкинга в законе прямо не закреплён, и специалисты спорят, считать его при получении наград или при их продаже. До появления чёткой позиции ФНС безопаснее фиксировать стоимость наград на дату зачисления и сверяться с налоговым консультантом.

А вот что налоговую базу не создаёт:

- покупка криптовалюты за рубли, она формирует будущий расход и уменьшит налог при продаже, а не создаёт доход

- простое хранение, даже если монета подорожала, ведь незафиксированная прибыль налогом не облагается

- перевод крипты между своими кошельками и аккаунтами, поскольку выбытия в пользу другого лица здесь нет

Как посчитать налог на криптовалюту

Налог берётся не с оборота, а с прибыли. Налоговая база равна доходу от продажи за вычетом документально подтверждённых расходов на приобретение, хранение и реализацию. Если расходы подтвердить нечем, уменьшать доход будет не на что, и налог вырастет.

В расходы входят цена покупки криптовалюты, комиссии биржи и сети, а у майнеров также документально подтверждённые затраты на электроэнергию и оборудование. Поэтому историю операций стоит выгружать с биржи в CSV помесячно и хранить банковские выписки по P2P. При проверке именно банковская выписка становится главным первичным документом, а не скриншот сделки.

Если документов о покупке нет, например монета куплена давно через P2P без выписок, расходы окажутся нулевыми и налог придётся платить со всей суммы продажи. Поэтому подтверждения каждой покупки лучше сохранять сразу.

Пример расчёта

Допустим, инвестор за год купил 0,2 BTC суммарно за 1 300 000 ₽ с учётом комиссий и продал их за 1 800 000 рублей через P2P. Налоговая база равна 1 800 000 − 1 300 000, то есть 500 000 ₽. Сумма ниже порога в 2,4 млн, поэтому применяется ставка 13%, а налог к уплате составляет 65 000 рублей.

Убытки уменьшают базу, но в будущее не переносятся

Прибыльные и убыточные сделки за год складываются, и налог берётся с итоговой разницы. Будь у того же инвестора ещё и убыточная сделка на 200 000 ₽, она уменьшила бы базу до 300 000 рублей, а налог до 39 000 ₽. Но если год закрылся в минус, перенести этот убыток на следующие периоды по цифровой валюте нельзя, он просто сгорает.

Это заметное отличие от фондового рынка. Там убыток можно учитывать в будущих годах, а ещё есть ИИС и льгота за долгое владение, которых для криптовалюты нет.

Как подать декларацию 3-НДФЛ по криптодоходу

Раз биржа налог за вас не удерживает, отчитаться нужно самостоятельно через декларацию 3-НДФЛ. Декларацию за календарный год подают до 30 апреля следующего года, а налог уплачивают до 15 июля. За доход 2026 года это 30 апреля 2027 года и 15 июля 2027 года соответственно.

Криптодоход отражается в 3-НДФЛ как доход от операций с цифровой валютой. По операциям указывают доход в рублях и документально подтверждённые расходы, а их разница формирует базу. Если сделок десятки или сотни, удобнее сначала свести их в таблицу, а в декларацию перенести итоговые суммы.

Подать декларацию проще всего в личном кабинете налогоплательщика. Порядок такой:

- Шаг 1. Войти в личный кабинет на сайте nalog.gov.ru и открыть раздел подачи 3-НДФЛ.

- Шаг 2. Выбрать отчётный год и добавить доход от операций с цифровой валютой.

- Шаг 3. Указать сумму дохода в рублях и приложить документы по расходам, то есть выгрузку с биржи и банковские выписки.

- Шаг 4. Сформировать декларацию, подписать электронной подписью и отправить.

- Шаг 5. Оплатить начисленный налог до 15 июля.

Майнинг облагается по особым правилам

Если торговля криптой укладывается в ставку 13/15%, то майнинг тянет за собой ещё и обязанности перед ФНС. Юрлица и ИП, которые майнят, обязаны состоять в реестре ФНС. Физлицо может майнить без регистрации, только если суммарное потребление электроэнергии не превышает 6000 кВт·ч в месяц, по данным раздела ФНС о майнинге. При превышении лимита нужно оформлять ИП и входить в реестр.

Участники реестра ежемесячно, до 20-го числа следующего месяца, подают в ФНС отчёт об объёме добытой криптовалюты и адресах кошельков. Выбор налогового режима узкий. Майнинг ведётся только на общей системе, а упрощёнка, патент и налог на профессиональный доход для него запрещены.

Сам налог майнер платит дважды. Сначала на дату получения монет по рыночной котировке, затем при их продаже. При этом операции с цифровой валютой, и майнинг, и продажа, от НДС освобождены.

Что изменилось в законах в 2026 году

2026 год дал крипте два разнонаправленных сигнала. Сначала про ужесточение. 20 февраля 2026 года подписан ФЗ-38, который признал цифровую валюту имуществом для целей Уголовного и Уголовно-процессуального кодексов.

С 3 марта 2026 года следственные органы вправе арестовывать и изымать криптоактивы в рамках уголовных дел, включая монеты на холодных кошельках. Само владение криптой под состав не подводит, но связка крупных оборотов, отсутствия деклараций и признаков уклонения теоретически может стать поводом для дела.

Отдельно стоит держать в уме закон «О цифровых валютах и цифровых правах», который Госдума приняла 21 июля 2026 года. Основные положения вступают в силу с 1 сентября 2026 года, а переходный период для получения лицензий участниками рынка продлится до 1 июля 2027 года. По нему доступ к рынку получат лицензированные площадки, а налоговыми агентами по сделкам с криптой могут стать брокеры и доверительные управляющие. Пока лицензированных посредников в России нет, порядок прежний, считаете и декларируете сами.

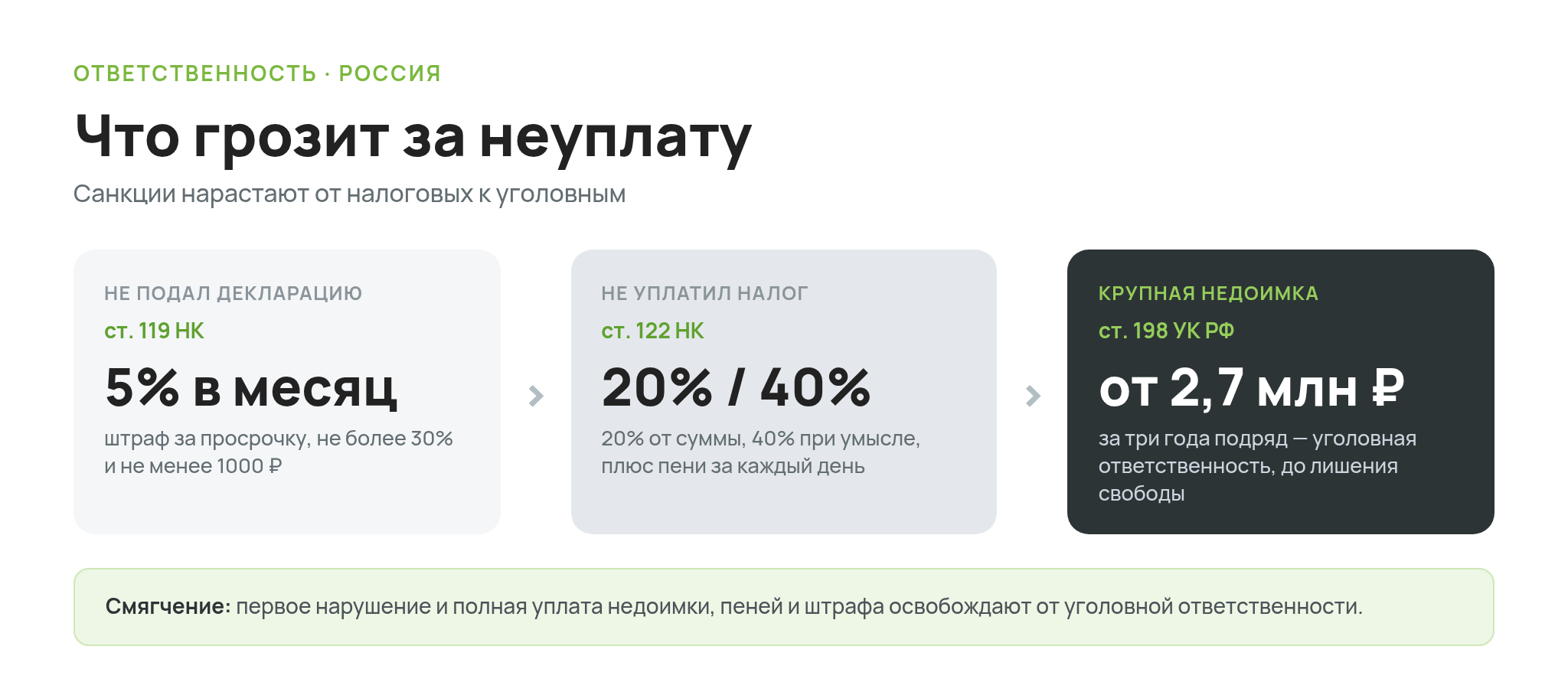

Что грозит за неуплату налога на криптовалюту

Ответственность идёт в два слоя, налоговый и уголовный. Начинается всё с налогового. За не поданную вовремя декларацию статья 119 НК грозит штрафом 5% от неуплаченной суммы за каждый месяц просрочки, но не более 30% и не менее 1000 рублей. За саму неуплату статья 122 НК добавляет 20% от суммы налога, а при доказанном умысле 40%. Сверху начисляются пени за каждый день просрочки.

Уголовная ответственность включается на крупных суммах. По статье 198 УК РФ уклонение становится преступлением, если неуплаченный налог превысил 2,7 млн рублей за три финансовых года подряд, а особо крупным размером считается сумма свыше 13,5 млн рублей. Здесь уже возможны штраф до 500 тысяч рублей, принудительные работы или лишение свободы.

Есть и смягчающая оговорка. Того, кто привлекается впервые и полностью гасит недоимку, пени и штраф, от уголовной ответственности освобождают. Поэтому задекларировать доход и заплатить 13% почти всегда дешевле и спокойнее, чем доводить дело до доначислений и разбирательств.