Уехал из России на полгода. Налог на зарплату вырос в два с лишним раза, дивиденды стали считать по другой ставке, а при продаже квартиры друзья говорят, что вычета теперь не будет. Это не страшилка. Так работает налоговое резидентство РФ для физлица: статус меняется автоматически, как только счётчик дней за пределами страны переходит определённую отметку. От правильного понимания этого статуса зависят пять-десять процентов годового дохода. Иногда больше.

Эта статья даёт практический разбор того, как устроено налогообложение нерезидента РФ. Кто становится нерезидентом, как считаются 183 дня, какие ставки применяются к зарплате, дивидендам, продаже недвижимости и сдаче в аренду. Чем отличается режим дистанционного работника по подпункту 6.2 статьи 208 НК. Как читать двухуровневую логику «российского источника» для ГПХ и где проходят красные линии. Все нормы приведены со ссылками на первоисточники: НК РФ, профильные ФЗ и письма ФНС.

Кто такой налоговый нерезидент РФ

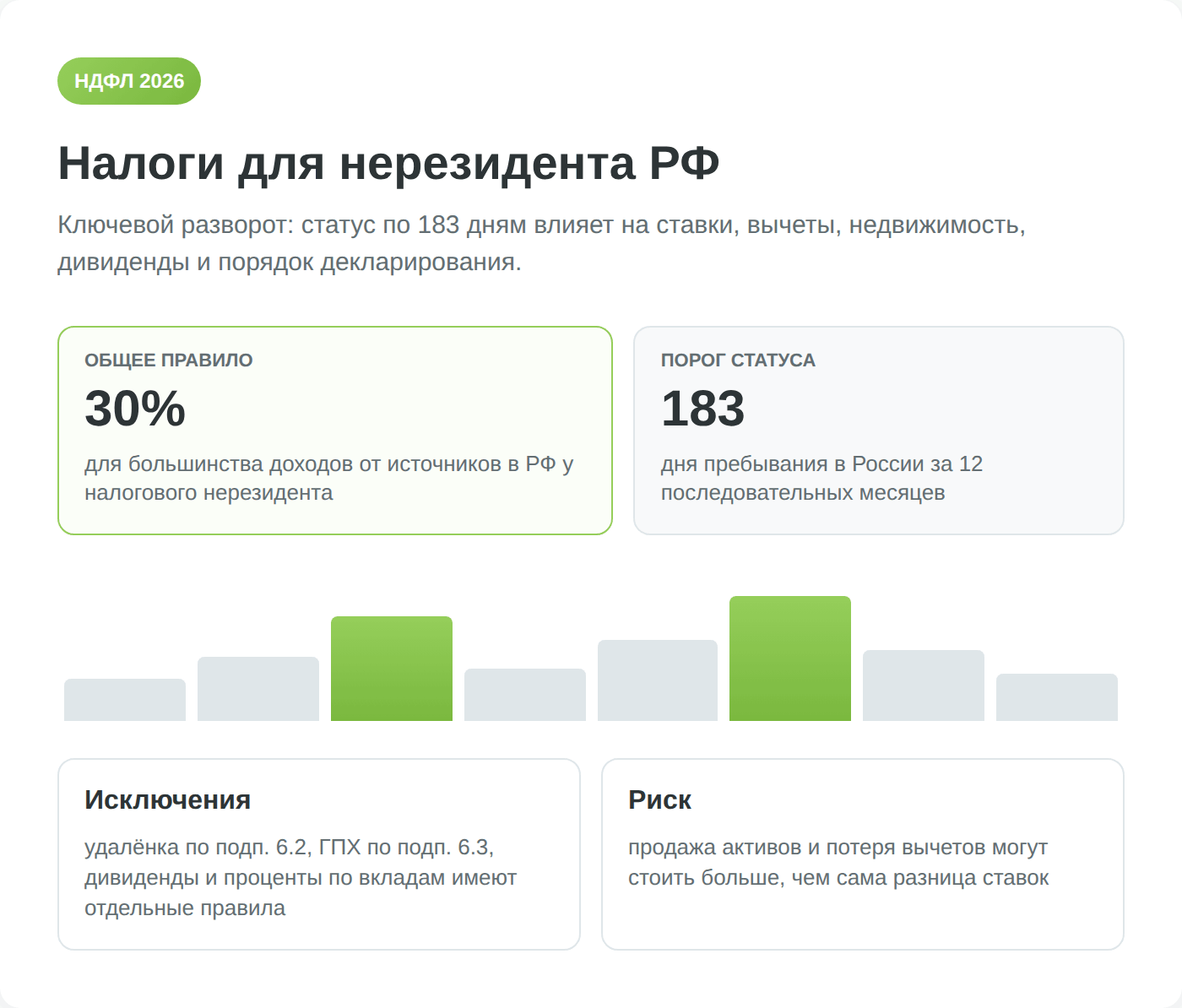

Налоговое резидентство не определяется паспортом или пропиской. Это статус, который ФНС присваивает физлицу по результатам подсчёта дней фактического пребывания на территории России. Если за двенадцать последовательных календарных месяцев человек провёл в РФ менее 183 дней, он становится налоговым нерезидентом. Соответствующее правило закреплено в пункте 2 статьи 207 Налогового кодекса: «налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» (consultant.ru, ст. 207 НК РФ).

Ключевое слово здесь: «фактически». Не имеет значения, есть ли у человека российское гражданство, прописка в Москве, действующий полис ОМС или семья в Петербурге. Если он физически отсутствует в стране, дни не засчитываются. И наоборот: иностранный гражданин, который прожил в РФ более полугода без перерыва, становится налоговым резидентом по этим же 183 дням, даже если у него нет ни ВНЖ, ни РВП.

Из правила 183 дней есть три исключения, прописанных в пункте 3 статьи 207 НК. Сразу резидентами признаются три группы. Это российские военнослужащие, проходящие службу за рубежом. Это госслужащие и работники органов государственной власти РФ или местного самоуправления, командированные за пределы страны. И это работники российских организаций за рубежом по межправительственному соглашению о строительстве объектов атомной энергетики, так называемая «категория Росатома» (узкая категория, добавленная отдельной поправкой). Для всех трёх групп резидентство сохраняется автоматически, сколько бы дней они ни находились в России.

Все остальные попадают под общий счёт дней. Это и менеджер московской IT-компании, переехавший в Тбилиси, и пенсионер, проводящий зиму в Таиланде. Считать дни придётся самостоятельно, и здесь есть нюансы, в которых легко ошибиться.

Как определить свой статус: счёт дней и особые правила

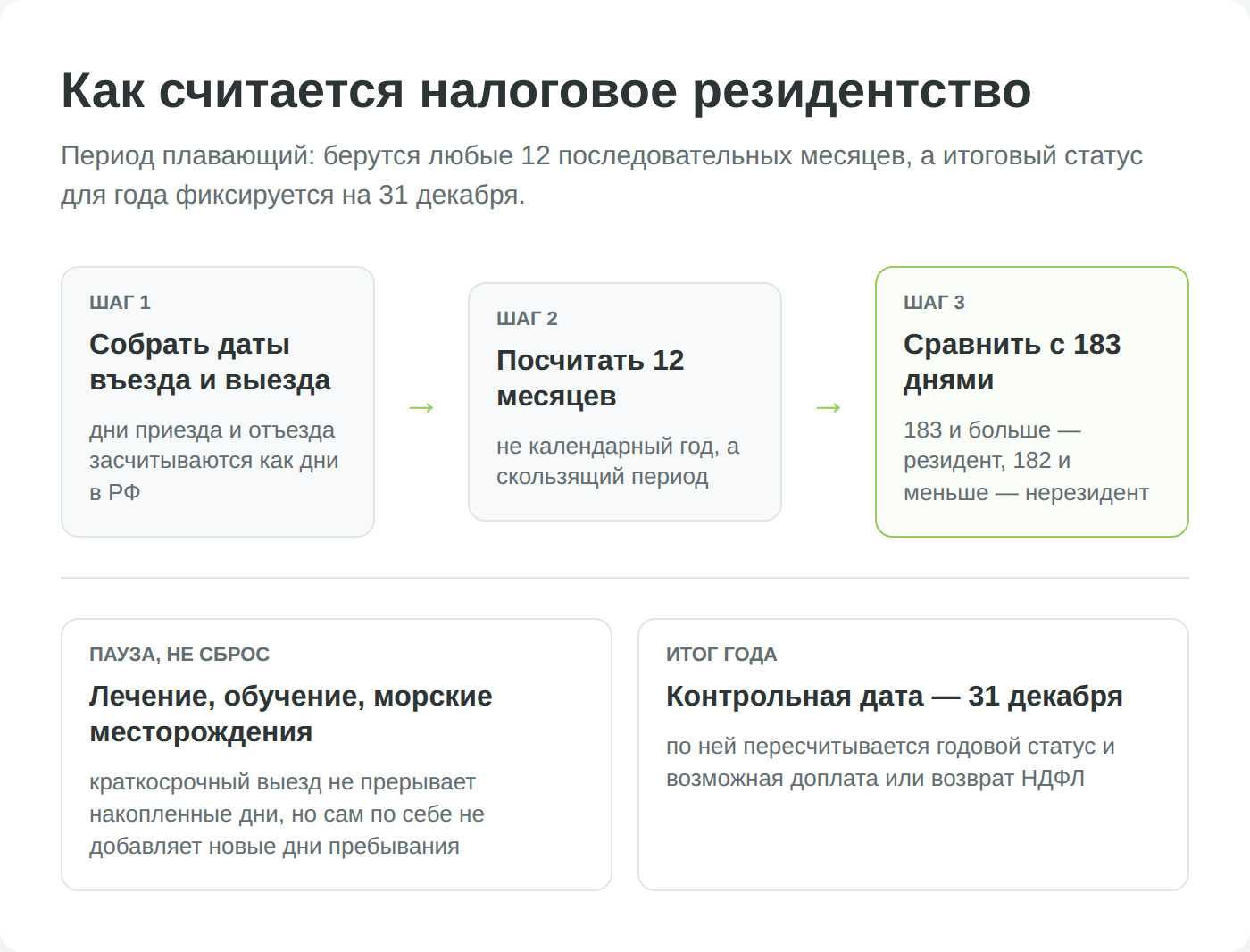

Считают по отметкам в загранпаспорте о пересечении границы. Но формула не сводится к арифметике «прилёт-отлёт». Налоговый кодекс устанавливает несколько технических правил, и они меняют итог в обе стороны.

- Первое: дни приезда и отъезда засчитываются как дни пребывания в РФ. Если человек прилетел утром 1 апреля и улетел поздно вечером 1 апреля, у него засчитывается один день, а не ноль. Если прилетел вечером 1 апреля и улетел утром 2 апреля — два дня. Это позиция Минфина, последовательно подтверждённая в письмах ФНС.

- Второе: двенадцать месяцев — это любые двенадцать последовательных месяцев, а не календарный год. Период может начинаться, например, 15 марта прошлого года и заканчиваться 14 марта текущего. Окончательный статус для целей НДФЛ за конкретный налоговый период определяется только на 31 декабря — об этом отдельно ниже, — но для удержания налога работодателем имеет значение промежуточный статус на дату каждой выплаты.

- Третье — особая категория выездов, которые не прерывают период пребывания. Согласно пункту 2 статьи 207 НК, краткосрочные (менее шести месяцев) выезды из РФ на лечение, обучение или работу на морских месторождениях углеводородов не сбрасывают накопленные дни (consultant.ru, ст. 207 НК РФ, п. 2). При этом сами дни такого выезда не прибавляются к 183 — они «нейтральны». Минфин трактует это так: накопленные дни остаются, но новые на время лечения/обучения не идут.

Аналогию можно представить как игровой счётчик с режимом «пауза». Обычный выезд за границу обнуляет его. А поездка на трёхмесячное лечение в немецкую клинику с подтверждающими документами или учёба по обмену в зарубежном университете ставит счётчик на паузу. Он не обнуляется, но и не растёт.

Самостоятельный подсчёт удобно вести в простой таблице: дата въезда, дата выезда, число дней. Сумма по столбцу «дней в РФ» за последние 12 месяцев и есть основной показатель. Итог 183 и больше? Вы резидент. 182 и меньше? Нерезидент. Если результат близок к границе, сверьтесь с пограничной службой через портал Госуслуг, там доступна выписка о пересечениях.

Есть и особый случай: расчёт статуса на 31 декабря. Закон требует «окончательного» расчёта именно на эту дату. То есть к 31 декабря текущего года нужно посчитать дни в РФ за последние 12 месяцев, заканчивающиеся 31 декабря, и зафиксировать итоговый статус за весь год. Это правило конкретизировано Письмом ФНС от 27.12.2023 № ШЮ-4-17/16342@ (consultant.ru, письмо ФНС от 27.12.2023). Допустим, человек уехал в марте и до конца года в РФ не появлялся. На 31 декабря у него наберётся около 70–80 дней в РФ за двенадцать месяцев. Значит, по итогам всего налогового периода он станет нерезидентом, и весь его НДФЛ за этот год пересчитают по нерезидентским ставкам.

Ставки НДФЛ для нерезидента: полная картина

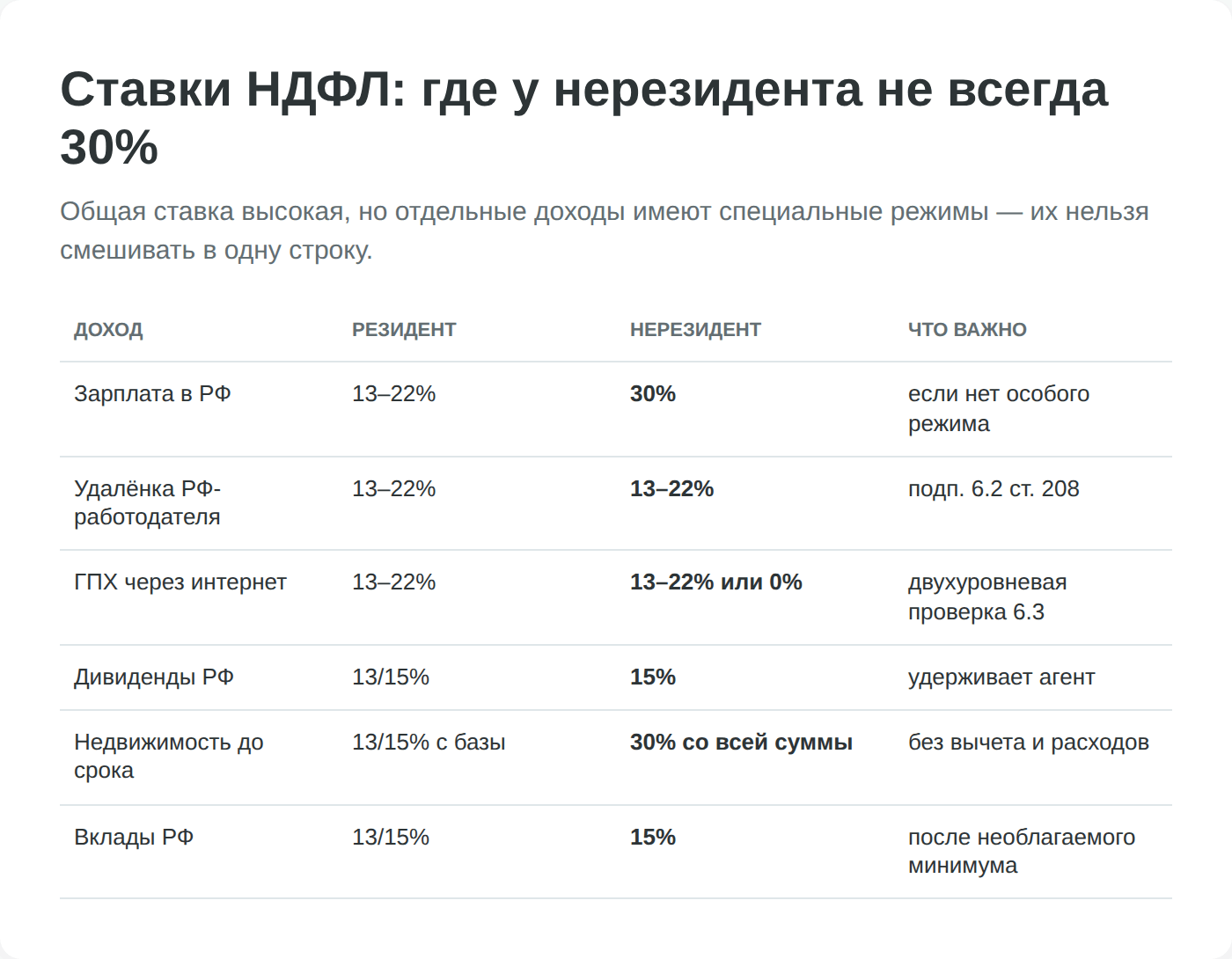

Если резидент платит НДФЛ по прогрессивной шкале с базой 13% и порогами 2,4 / 5 / 20 / 50 млн ₽, то для нерезидента в общем случае действует фиксированная ставка 30% по пункту 3 статьи 224 НК (consultant.ru, ст. 224 НК РФ). Это та самая «штрафная» ставка, о которой все слышали. Но в реальности картина сложнее. Для отдельных видов дохода предусмотрены пониженные ставки. А для дистанционных работников российских компаний с 2024–2025 годов действует особый режим, и формальный статус нерезидента уже не означает автоматических 30% на зарплату.

С 2025 года для резидентов существуют две разные шкалы, и применяются они к разным типам доходов. Зарплата, аренда, ГПХ и доходы ИП на ОСН облагаются по пятиступенчатой шкале (13/15/18/20/22%, пороги 2,4 / 5 / 20 / 50 млн ₽) по пункту 1 статьи 224 НК. А дивиденды, продажа имущества (включая недвижимость), доходы по ценным бумагам и ПФИ, проценты по вкладам идут по двухступенчатой шкале (13/15%, единственный порог 2,4 млн ₽) по пункту 1.1 статьи 224 НК во взаимосвязи с пунктом 6 статьи 210 НК (consultant.ru, ст. 210 НК РФ, п. 6). Развилка существенная. В популярных публикациях её часто упускают и пишут «13–22% на всё», что неверно.

У нерезидента такой развилки нет. По общему правилу действует фиксированная ставка 30% (п. 3 ст. 224). Но из этого правила есть три важных исключения, каждое со своей логикой. Я свёл все ставки в одну таблицу, иначе в этих развилках легко запутаться.

| Источник дохода | Резидент РФ | Нерезидент РФ | Особый режим (подп. 6.2/6.3 ст. 208) |

|---|---|---|---|

| Зарплата от РФ-работодателя (работа в РФ) | 13/15/18/20/22% — пятиступ. п. 1 ст. 224 | 30% — п. 3 ст. 224 | — |

| Зарплата от РФ-работодателя (удалёнка из-за рубежа) | 13/15/18/20/22% | 13/15/18/20/22% — п. 3.1 ст. 224 | Подп. 6.2 п. 1 ст. 208 — применяется |

| Зарплата от иностранного работодателя за рубежом | 13/15/18/20/22% (декларация 3-НДФЛ самостоятельно) | 0% в РФ (нет российского источника) | — |

| Дивиденды от российских компаний | 13/15% — двухступ. п. 1.1 ст. 224 | 15% — п. 3 ст. 224 | — |

| Дивиденды от иностранных компаний | 13/15% (декларация 3-НДФЛ; возможен зачёт по СИДН) | 0% в РФ (нет российского источника) | — |

| Продажа недвижимости в РФ < мин. срока | 13/15% — двухступ. п. 1.1 ст. 224 | 30% со всей суммы сделки, без права на вычет ст. 220 | — |

| Продажа недвижимости > мин. срока (3/5 лет) | 0% | 0% — освобождение с 01.01.2019 (424-ФЗ) | — |

| Сдача в аренду имущества в РФ | 13/15/18/20/22% — пятиступ. п. 1 ст. 224 | 30% | — |

| Самозанятость (НПД) | 4% (от физлиц) / 6% (от юрлиц и ИП); только граждане РФ, ЕАЭС, Украины; лимит 2,4 млн ₽/год | — | |

| ИП на УСН | 6% (доходы) / 15% (доходы − расходы); резидентство не критично | — | |

| Доходы по ценным бумагам через РФ-брокера | 13/15% — п. 1.1 ст. 224 | 30% | — |

| Проценты по вкладам в банках РФ | 13/15% — п. 1.1 ст. 224 | 15% — п. 3 ст. 224 | — |

Сам 425-ФЗ гораздо шире и не сводится к иноагентам. Закон повышает базовую ставку НДС с 20% до 22% с 2026 года, поэтапно снижает порог перехода на НДС для УСН (с действующих 60 млн ₽ до 20 млн с 2026 года и далее), вводит технологический сбор и корректирует налогообложение игорной отрасли. Для физлица-нерезидента критичен именно «иноагентский» блок. Остальные положения статью напрямую не затрагивают, но влияют на смежные темы: ИП на УСН, цены на услуги и общий налоговый климат.

Зарплата от российского работодателя на удалёнке

Здесь больше всего заблуждений среди уехавших. До 2024 года логика была простой и довольно болезненной. Работник по трудовому договору уезжал за границу и работал оттуда. Его зарплата всё равно считалась доходом от источника в РФ, ведь работодатель российский. А после потери резидентства бухгалтерия была обязана удерживать 30%. Многие компании просто переоформляли сотрудников на ГПХ через зарубежные юрисдикции, лишь бы избежать триггера.

Сегодняшняя картина изменилась благодаря двум большим законам, которые работают в связке.

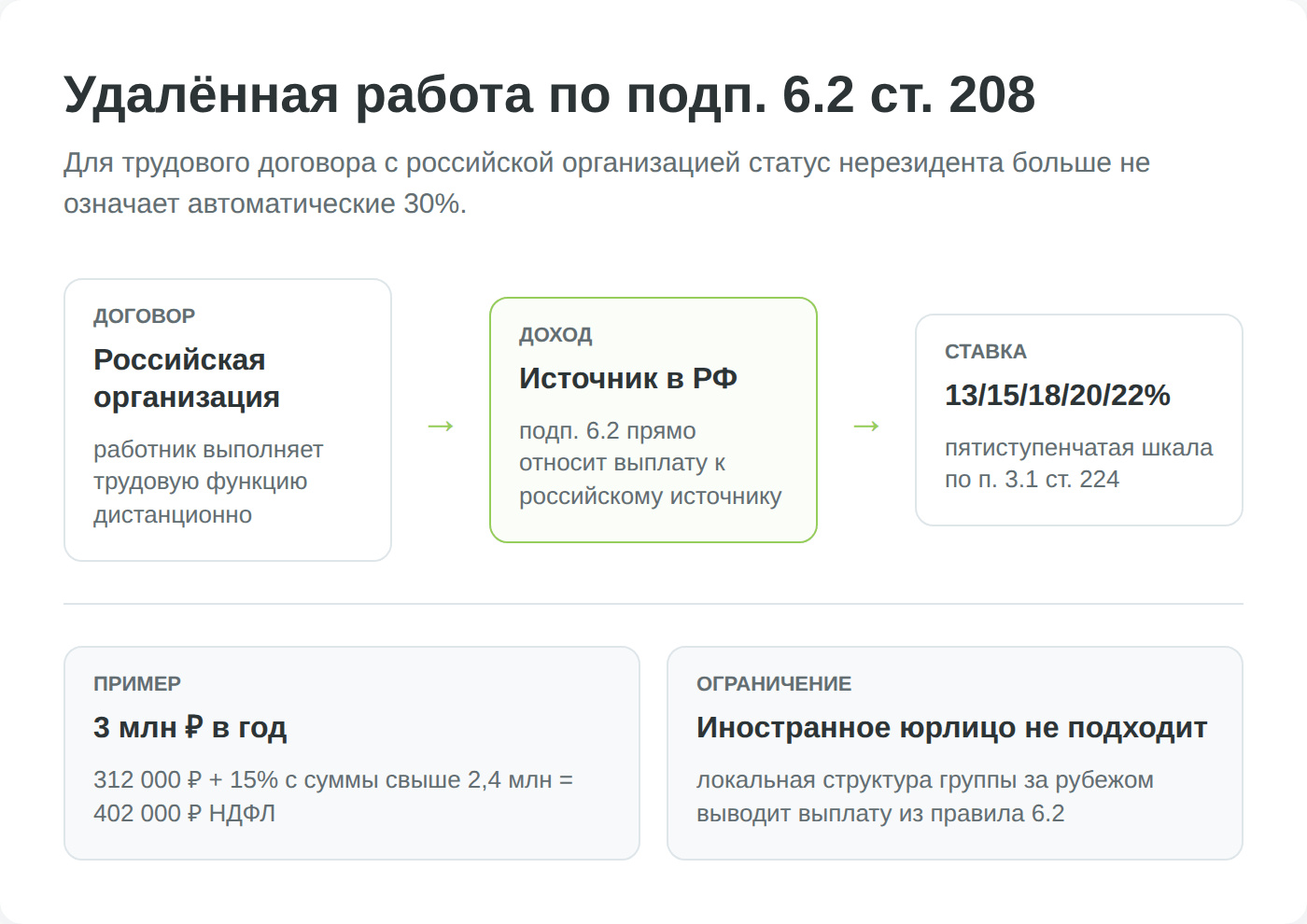

- Первый — Федеральный закон от 31.07.2023 № 389-ФЗ. Он ввёл в статью 208 НК новый подпункт 6.2 пункта 1, который прямо относит «вознаграждение и иные выплаты при выполнении дистанционным работником трудовой функции по договору с российской организацией» к доходам от источников в РФ. Норма действует с 1 января 2024 года (consultant.ru, ст. 208 НК РФ, garant.ru, 389-ФЗ).

- Второй — Федеральный закон от 12.07.2024 № 176-ФЗ. Он переписал статью 224 НК и установил, что зарплата дистанционного работника по подп. 6.2 ст. 208 облагается по особой пятиступенчатой шкале — пункт 3.1 статьи 224 НК, действующий с 1 января 2025 года. Важно: это та же самая шкала, которая применяется к резидентам по пункту 1 статьи 224, но действует она независимо от статуса резидент/нерезидент именно для этой категории дохода.

Шкала выглядит так:

| Годовой доход | Налог |

|---|---|

| До 2,4 млн ₽ | 13% |

| От 2,4 до 5 млн ₽ | 312 000 ₽ + 15% от суммы свыше 2,4 млн |

| От 5 до 20 млн ₽ | 702 000 ₽ + 18% от суммы свыше 5 млн |

| От 20 до 50 млн ₽ | 3 402 000 ₽ + 20% от суммы свыше 20 млн |

| Свыше 50 млн ₽ | 9 402 000 ₽ + 22% от суммы свыше 50 млн |

Посчитаем на конкретном человеке. Разработчик из Тбилиси оформлен в московской компании по трудовому договору и получает 250 000 ₽ в месяц (3 млн ₽ в год). НДФЛ он платит по той же шкале, что и его коллега в Москве: 312 000 ₽ + 15% от 0,6 млн = 312 000 + 90 000 = 402 000 ₽ за год. Эффективная ставка выходит 13,4%, а не 30%, как было бы по старой логике. Работодатель удерживает налог как налоговый агент.

Тот же режим работает и при возвращении в РФ. Статус резидент/нерезидент перестал быть критичным для этой категории дохода. Но есть важная деталь. Пятиступенчатая шкала применяется к зарплате именно дистанционного работника российской организации. Если человек оформлен в локальной иностранной структуре материнской компании, например в её эстонском или казахстанском юрлице, это уже не доход от источника в РФ. И подпункт 6.2 здесь не работает.

ГПХ от российского заказчика: двухуровневая логика подпункта 6.3 ст. 208

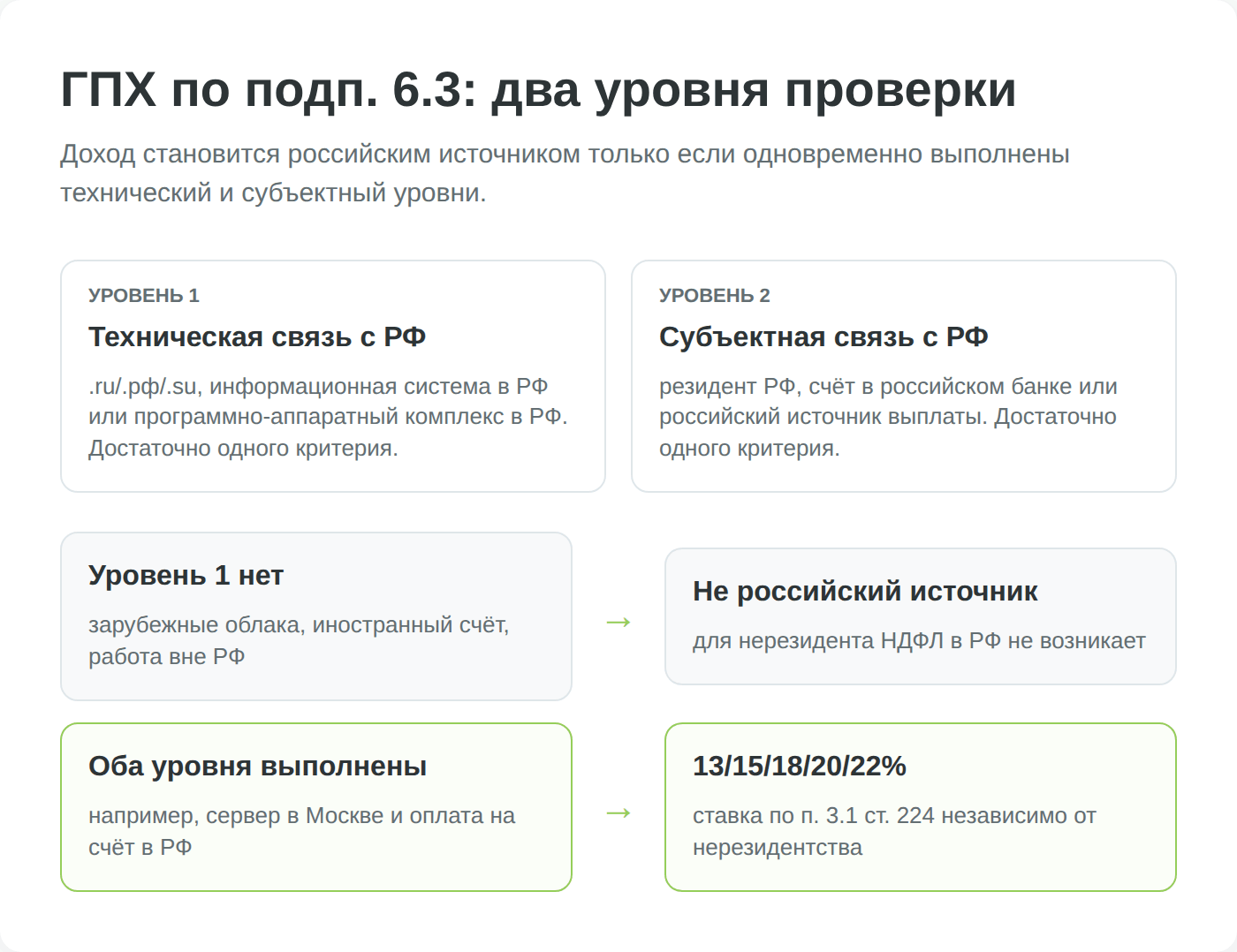

С договорами гражданско-правового характера всё сложнее, чем с трудовыми. ГПХ — это оказание услуг, подряд, авторские договоры. Здесь работает не одно правило, а двухуровневая проверка. Норма закреплена в подпункте 6.3 пункта 1 статьи 208 НК. Её ввёл всё тот же 389-ФЗ от 31.07.2023, но с отложенным вступлением в силу, с 1 января 2025 года. Это самая шаткая точка во всём массиве правил для уехавших фрилансеров, и разобрать её стоит максимально подробно.

Сама идея такая. Чтобы выплата по договору ГПХ от российского заказчика считалась доходом от источника в РФ и облагалась по пятиступенчатой шкале (как по подп. 6.2 для трудовиков), должны одновременно выполняться условия двух уровней. Если не выполнен хотя бы один уровень, доход в принципе не российский источник. Тогда налог в РФ не платится (для нерезидента) либо платится в общем порядке по самостоятельной декларации зарубежного дохода (для резидента).

Уровень 1: технические критерии

На первом уровне проверяется техническая инфраструктура, через которую оказывается услуга. Достаточно выполнения хотя бы одного из трёх условий:

- Используется российское доменное имя или сетевой адрес — зона .ru, .рф, .su и аналогичные;

- Используется информационная система, технические средства которой размещены на территории РФ (например, исполнитель работает через сервер заказчика, физически расположенный в России);

- Используется программно-аппаратный комплекс, размещённый на территории РФ.

Допустим, ни одно из этих условий не выполнено. Фриланс-разработчик из Тбилиси работает через GitLab.com (хостинг в Северной Америке), общается через Slack и пишет код, лежащий на серверах европейского облака. Формально его доход уже не российский источник, даже если заказчик — российская компания. Момент сложный, но критически важный. «Российский источник» в НК после 389-ФЗ определяется не только тем, кто платит, но и техническими атрибутами оказания услуги.

Уровень 2: субъектные условия

Второй уровень касается субъектных условий. Снова достаточно хотя бы одного:

- Исполнитель — налоговый резидент РФ;

- Доход поступает на счёт в банке, расположенном на территории РФ;

- Источник выплаты — российская организация, российский ИП, нотариус, адвокат или обособленное подразделение иностранной организации в РФ.

Доход считается российским источником только когда выполнены ОБА уровня одновременно. Тогда он облагается по пятиступенчатой шкале пункта 3.1 статьи 224 НК.

Один заказчик, три разных налога

Возьмём трёх фрилансеров, и все работают на российских заказчиков. Налог у них выйдет совершенно разный.

Сценарий А. Дизайнер уехал в Сербию, оформлен у российской компании по договору оказания услуг. Работает через зарубежные сервисы (Figma на западных серверах, Notion, Slack), оплата приходит на сербский счёт.

- Уровень 1: ни домена .ru, ни инфосистемы в РФ, ни ПАК в РФ — не выполнено.

- Уровень 2: исполнитель — нерезидент, счёт — за рубежом, источник — российская организация (выполнено третье условие).

Результат: уровень 1 не выполнен, значит доход не российский источник. В России НДФЛ не уплачивается. Налог считается по законодательству страны пребывания, то есть Сербии.

Сценарий Б. Backend-разработчик из Армении (резидент Армении, нерезидент РФ) работает на российскую финтех-компанию через VPN, его рабочая среда — сервер компании в дата-центре в Москве, оплата приходит на счёт в российском банке.

- Уровень 1: инфосистема, технические средства которой в РФ — выполнено.

- Уровень 2: счёт в банке РФ — выполнено; источник выплаты российская организация — также выполнено.

Результат: оба уровня выполнены, и доход признаётся российским источником. НДФЛ считается по пятиступенчатой шкале (13/15/18/20/22%). Статус нерезидента здесь роли не играет.

Сценарий В. SMM-специалист из Грузии (нерезидент РФ) работает на российское агентство, использует Telegram, Slack и Google Workspace (хостинг Google — за пределами РФ), оплата — на счёт в Грузии.

- Уровень 1: домен .ru не используется, инфосистема в РФ не используется, ПАК в РФ нет — не выполнено.

- Уровень 2: источник выплаты — российская организация (выполнено).

Результат: уровень 1 не выполнен, источник не российский. НДФЛ в РФ не платится. Декларацию подают по месту резидентства.

Так у двух фрилансеров, формально работающих «на одного и того же российского клиента», налоговая нагрузка может оказаться совершенно разной. И ещё момент: бухгалтерия заказчика без письменного запроса к исполнителю может вообще не знать, выполняется ли уровень 1. Поэтому в спорных случаях стоит заранее прописать в договоре, какая инфраструктура используется.

Дивиденды: российские и иностранные

Дивиденды — отдельный тип дохода, к которому применяется не пятиступенчатая, а двухступенчатая шкала. Это касается и резидентов, и нерезидентов, но логика для них разная.

Возьмём резидента. Его дивиденды от российских компаний облагаются по пункту 1.1 статьи 224 НК, по двухступенчатой шкале: 13% с части до 2,4 млн ₽ и 15% со всего, что выше. Дивиденды от иностранных компаний облагаются так же, но при одном условии. Резидент должен самостоятельно задекларировать их через форму 3-НДФЛ. По дивидендам иностранных эмитентов российский брокер в большинстве случаев не выступает налоговым агентом. Значит, считать и платить должен сам инвестор.

Если человек получил дивиденды от Apple на 3 млн ₽ через брокера IB или Freedom KZ, расчёт будет такой: 13% × 2,4 + 15% × 0,6 = 312 000 + 90 000 = 402 000 ₽. При этом если в стране, где зарегистрирован эмитент, налог на дивиденды уже удержали, есть право зачесть его в счёт российского НДФЛ — но только при наличии действующего соглашения об избежании двойного налогообложения (СИДН) с этой страной. После Указа Президента № 585 от 08.08.2023 действие СИДН с примерно 38 странами (США, страны ЕС, Великобритания и др.) приостановлено в части ряда статей — про конкретные нюансы стоит консультироваться с налоговым специалистом.

У нерезидента логика другая. Дивиденды от российских компаний облагаются по пониженной ставке 15% (п. 3 ст. 224). Это специальное послабление для иностранных инвесторов в российские бумаги. Налог удерживает депозитарий или эмитент как налоговый агент, так что самому обычно считать ничего не нужно.

А дивиденды от иностранных компаний для нерезидента в РФ вообще не облагаются. Это не российский источник дохода: нет ни российского эмитента, ни российской инфраструктуры выплаты. Налог берут в стране резидентства держателя или в стране эмитента, по их правилам.

Если у человека есть портфель из российских акций (Сбербанк, Лукойл, Газпром) и он становится нерезидентом, ставка по дивидендам с этих бумаг просто переключится с 13/15% на 15%. Никаких дополнительных действий со стороны держателя не требуется. Это автоматическая операция депозитария.

Для тех, кто хочет торговать иностранными акциями, оставаясь резидентом РФ, ключевой партнёр после санкций 2022 года — Just2Trade (Lime Trading group): кипрское юрлицо Lime Trading (CY) Ltd под лицензией CySEC 281/15 даёт квалифицированному инвестору доступ к американским биржам и инструментам, а международная структура Lime Ltd принимает клиентов из множества стран.

Продажа недвижимости в РФ нерезидентом

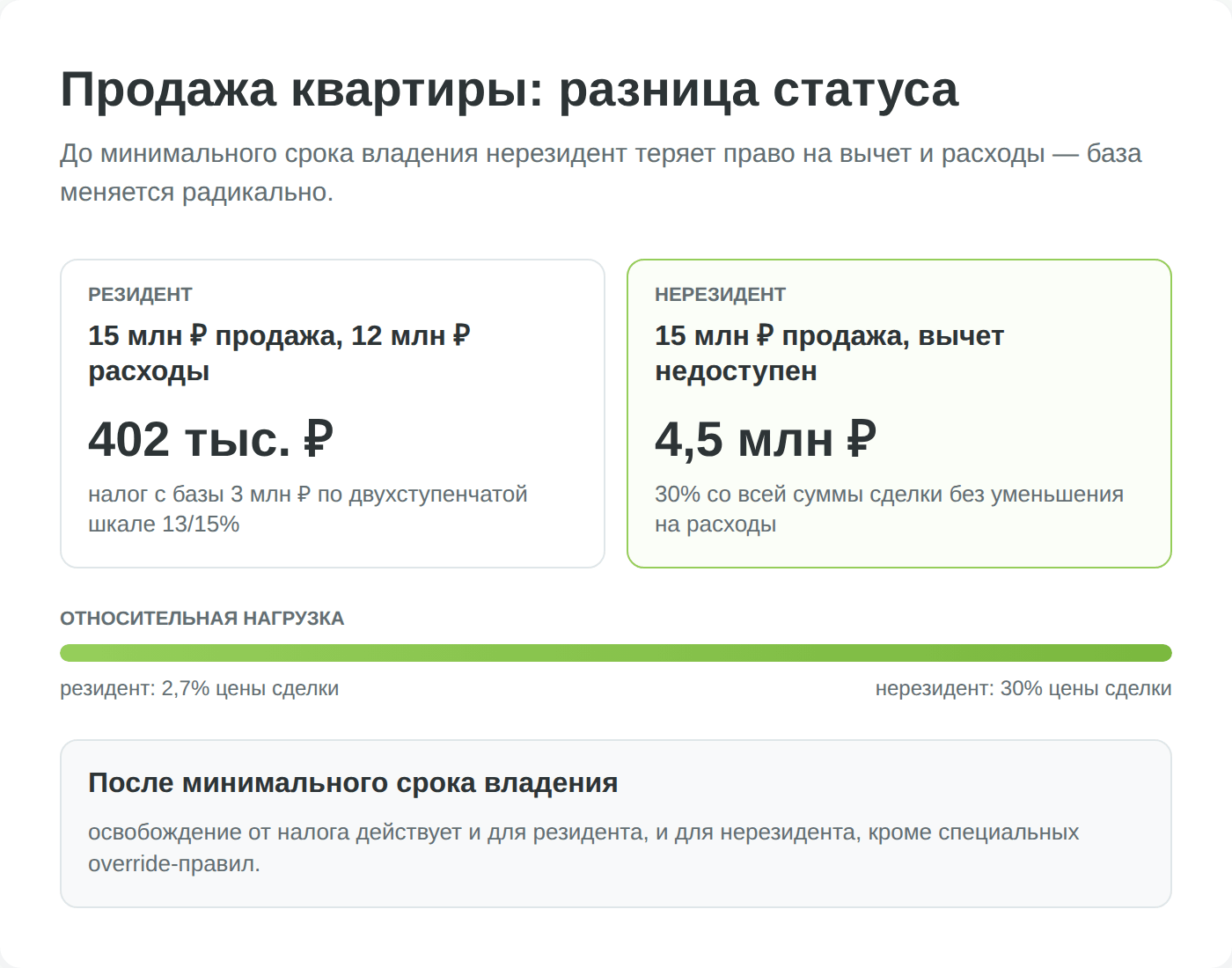

Продажа недвижимости — пожалуй, самый болезненный сценарий для нерезидента. Здесь действует жёсткая ставка 30% от всей суммы сделки без права на имущественный вычет и без возможности уменьшить доход на расходы на покупку. Это прямо вытекает из двух норм. Пункт 3 статьи 224 НК даёт общую ставку 30% для нерезидентов. А пункт 4 статьи 210 НК разрешает вычеты по статье 220 НК только налоговым резидентам (consultant.ru, ст. 220 НК РФ).

Сравним два случая. Если резидент продал квартиру в Москве за 15 млн ₽ через два года после покупки (то есть до истечения минимального срока владения), он может уменьшить доход либо на стандартный имущественный вычет 1 млн ₽, либо на документально подтверждённые расходы на покупку (например, 12 млн ₽, по которым он купил квартиру). С налоговой базы 3 млн ₽ резидент заплатит 13% × 2,4 + 15% × 0,6 = 312 000 + 90 000 = 402 000 ₽.

Если ту же квартиру через два года продаёт нерезидент: 30% × 15 млн ₽ = 4 500 000 ₽. Никаких вычетов, никаких расходов в зачёт. Налог берут со всей суммы сделки. Разница между «резидентским» и «нерезидентским» вариантом превышает 4 млн ₽. И определяет её ровно одно: статус продавца на 31 декабря года, в котором прошла сделка.

Но есть важное послабление, которое спасает многих. Если выдержан минимальный срок владения, налог при продаже не платится вообще, ни резидентом, ни нерезидентом. Правило прямо закреплено в статье 217.1 НК. На нерезидентов его распространили с 1 января 2019 года Федеральным законом от 27.11.2018 № 424-ФЗ (consultant.ru, 424-ФЗ).

Минимальные сроки владения по статье 217.1 НК (consultant.ru, ст. 217.1 НК РФ):

3 года — если объект получен:

- по наследству;

- в дар от члена семьи или близкого родственника — по статье 217.1 НК во взаимосвязи со статьями 2 и 14 Семейного кодекса это супруги, родители, дети, бабушки и дедушки, внуки, полнородные и неполнородные братья и сёстры;

- в результате приватизации;

- по договору пожизненного содержания с иждивением (рента);

- является единственным жильём на момент продажи (исключение — приобретено в течение 90 дней до регистрации перехода права на продаваемое);

- от личного фонда.

5 лет — общий случай (купленная квартира, купленный дом, не подпадающие под условия 3 лет).

То есть нерезидент, продавший единственную квартиру в Москве через 3 года и один день после покупки, платит 0%. Тот же нерезидент, продавший ту же квартиру через 2 года и 11 месяцев, платит 30% от всей суммы сделки. Разница в один месяц владения может стоить миллионы рублей. Из всех развилок в этой статье именно этот порог кажется мне самым коварным: о нём проще всего забыть. Поэтому планировать продажу уезжающим стоит с оглядкой на дату.

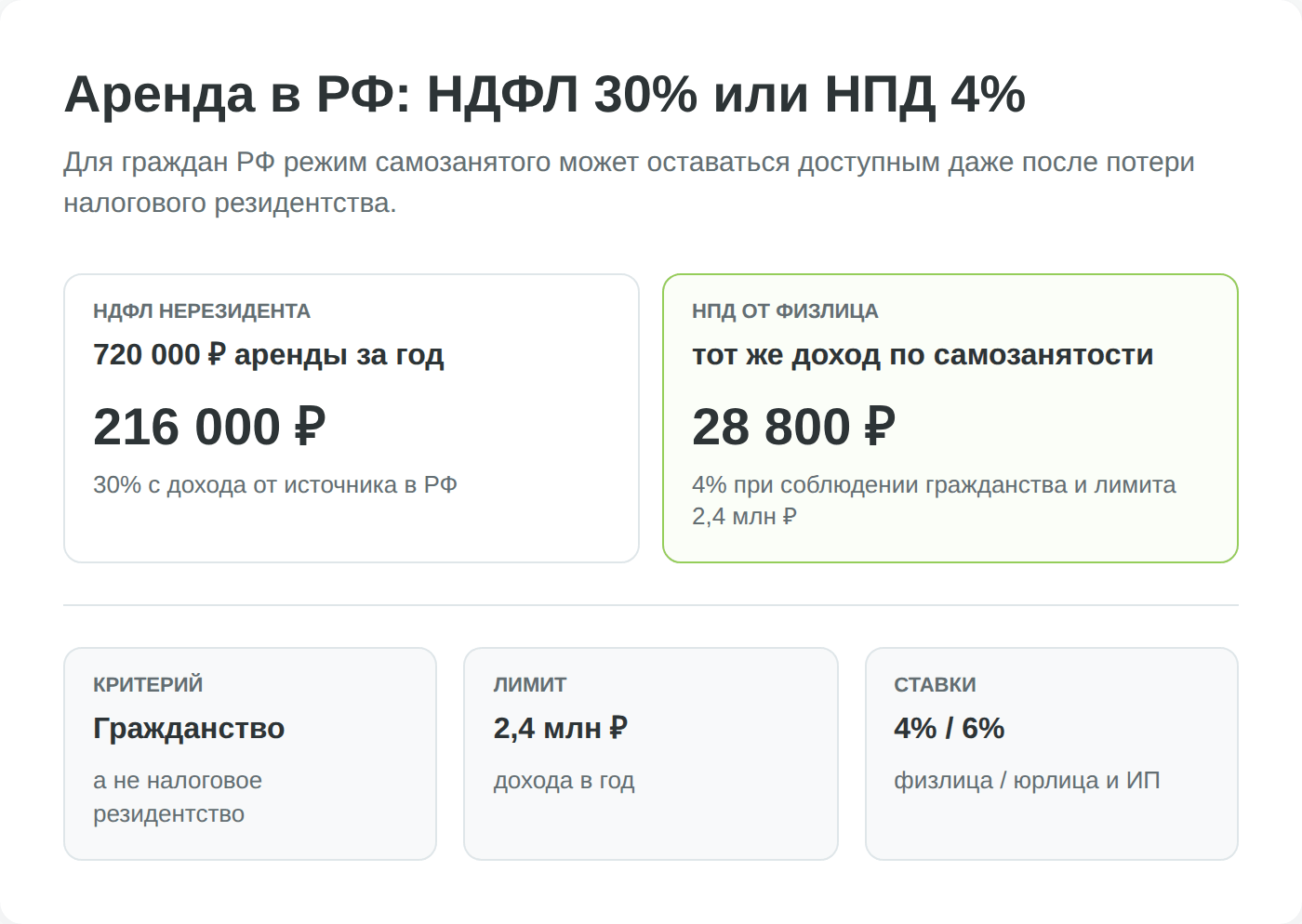

Сдача в аренду имущества в РФ

Допустим, у уехавшего осталась квартира в России и он её сдаёт. Арендный доход считается доходом от источника в РФ (подп. 4 п. 1 ст. 208 НК). Нерезидент платит с него 30%. Резидент — по пятиступенчатой шкале пункта 1 статьи 224, ведь это не дивиденды и не доход от ценных бумаг, а имущественный доход активного характера.

Допустим, аренда приносит 60 000 ₽ в месяц, то есть 720 000 ₽ в год. Нерезидент заплатит НДФЛ 216 000 ₽. Из 720 тысяч остаётся 504 тысячи. Эффективная «отдача» от сдачи квартиры падает на треть.

Часто выгоднее другой вариант — режим самозанятого (НПД). Ставки там 4% с дохода от физлиц и 6% от юрлиц. Для гражданина РФ НПД доступен независимо от резидентства. То есть уехавший россиянин вполне может зарегистрироваться самозанятым и сдавать квартиру через этот режим. Но есть ограничения по гражданству и лимиту, и о них в следующем разделе.

На сумме 720 000 ₽/год при сдаче физлицу самозанятый заплатит 4% = 28 800 ₽, что почти в восемь раз меньше, чем по нерезидентской ставке НДФЛ. Экономия существенная, если арендатор физлицо и сумма укладывается в лимит 2,4 млн ₽/год.

Самозанятость (НПД): почему гражданство, а не резидентство

Налог на профессиональный доход (НПД), введённый Федеральным законом от 27.11.2018 № 422-ФЗ (consultant.ru, 422-ФЗ), — это режим, для которого решающим является гражданство, а не резидентство.

Это нюанс, который часто путают. НПД доступен:

- гражданам Российской Федерации;

- гражданам государств — членов ЕАЭС: Армении, Беларуси, Казахстана, Кыргызстана;

- гражданам Украины (с 1 августа 2022 года, по соответствующим поправкам в порядок применения 422-ФЗ — см. подборку consultant.ru, самозанятые граждане Украины).

Для всех остальных граждан третьих стран НПД недоступен, даже если у человека есть ВНЖ или РВП в РФ и он формально является налоговым резидентом по правилу 183 дней.

Гражданин РФ уехал в Грузию и прожил там 200 дней, то есть стал нерезидентом. НПД он применять может, если есть российский счёт или клиенты в РФ (операционная инфраструктура НПД работает через приложение «Мой налог»). А гражданин Узбекистана, проживший в Москве 300 дней и ставший резидентом с ВНЖ, не может. Критерий здесь — паспорт, а не дни в стране.

Ставки: 4% с доходов от физлиц и 6% с юрлиц и ИП. Лимит — 2,4 млн ₽ в год (статья 4 422-ФЗ, consultant.ru, ст. 4 422-ФЗ). При превышении лимита человек теряет статус самозанятого до конца календарного года. Дальше переходит на общий режим или регистрируется как ИП.

Регистрируются через приложение «Мой налог» или через сервис ФНС. Подтверждение от работодателя НЕ требуется. Бухучёт и отчётность минимальные: каждый чек регистрируется в приложении, налог считается автоматически, платят раз в месяц.

Официальное FAQ ФНС по НПД (включая случаи нерезидентства и зарубежных клиентов): npd.nalog.ru/faq/.

ИП на УСН: режим не зависит от резидентства

Индивидуальный предприниматель на упрощённой системе налогообложения может оставаться на УСН даже после потери резидентства. Сам режим существует для ИП, а ИП регистрируется по паспорту гражданина РФ либо по документу, дающему право проживания в стране. Для применения УСН резидентство не критерий.

Ставки УСН — 6% (объект «доходы») или 15% (объект «доходы минус расходы»). Региональные ставки могут быть ниже. Общий лимит дохода для применения УСН в 2025 году — 450 млн ₽ с индексацией. А цифра 251,4 млн ₽, которая часто мелькает в публикациях, это отдельный индексированный порог переключения ставки НДС с 5% на 7%, а не «потолок» УСН. С 2025 года режим существенно перестроил 176-ФЗ: при доходе свыше 60 млн ₽/год упрощенец становится плательщиком НДС. А с 2026 года 425-ФЗ снижает этот порог сначала до 20 млн ₽, дальше поэтапно. Базовые ставки самого УСН, 6% и 15%, сохраняются.

Проще говоря, IT-разработчик уехал в Сербию, но оставил российское ИП на УСН-6%. Он продолжает платить 6% с поступлений на расчётный счёт ИП в российском банке. Резидентство по НДФЛ его как ИП напрямую не касается. НДФЛ платит физлицо, а ИП платит УСН.

Правда, есть нюанс с банковским обслуживанием. Некоторые банки при пометке «налоговый нерезидент» в анкете АМЛ начинают задавать вопросы, требовать дополнительные документы или урезать функционал. Это уже не налоговая, а банковско-регуляторная история. Но на ней многие уехавшие ИП обжигаются.

Проценты по вкладам в банках РФ

Проценты по вкладам в российских банках — это отдельный вид дохода, и с 2024–2025 годов для него действует особый режим. Облагается НДФЛ только сумма, превышающая необлагаемый минимум, который равен произведению 1 млн ₽ на максимальную ключевую ставку ЦБ из действовавших на первое число каждого месяца за налоговый период.

Сама ставка налога зависит от статуса. У резидента это двухступенчатая 13/15% по пункту 1.1 статьи 224 НК, вклады включены в перечень доходов по пункту 6 статьи 210. У нерезидента — пониженные 15% по пункту 3 статьи 224.

Налог считает ФНС: банки передают данные в налоговую службу, налоговая суммирует все вклады физлица по всем банкам, считает превышение над необлагаемым лимитом и присылает уведомление о необходимости уплатить НДФЛ. Платит сам человек, не банк.

Это, кстати, редкий случай, где у нерезидента налоговая нагрузка ниже, чем у резидента в том же диапазоне дохода: 15% против 13/15%. На небольших суммах разница минимальна. А на крупных вкладах с доходом свыше 2,4 млн ₽ резидент платит 15% и нерезидент платит те же 15%, так что разница исчезает.

Что делать при изменении статуса в середине года

Сценарий очень распространённый. Человек уехал в марте, продолжает работать по российскому трудовому договору и к лету пересекает 183-дневный порог отсутствия в РФ. С этого момента он формально становится нерезидентом. Но окончательно это определится только на 31 декабря.

Что должно произойти в такой ситуации с точки зрения работодателя? В соответствии с разъяснениями ФНС (Письмо от 27.12.2023 № ШЮ-4-17/16342@), статус определяется на каждую дату выплаты, и работодатель как налоговый агент пересчитывает удержанный налог при изменении статуса. До 2024 года это означало: если работник стал нерезидентом, бухгалтерия начинала удерживать 30% и пересчитывала прежние выплаты в сторону доплаты.

С 2024 года, благодаря 389-ФЗ и 176-ФЗ, для дистанционных работников по подпункту 6.2 ст. 208 ставка остаётся прежней (пятиступенчатая шкала) независимо от резидентства. То есть для большой категории уехавших айтишников и удалёнщиков смены ставки не происходит, и пересчёта не требуется.

Но для тех, кто не подпадает под подпункт 6.2 (например, работники в офлайн-режиме, сохраняющие трудовой договор с РФ, но физически выехавшие), переход с 13/15/18/20/22% на 30% по-прежнему происходит. И обязанность пересчёта лежит на работодателе.

Если по итогам года человек оказался нерезидентом, а работодатель этого не учёл (либо учёл частично), за оставшиеся суммы налогоплательщик отвечает сам. Декларацию 3-НДФЛ он подаёт до 30 апреля следующего года, а налог платит до 15 июля.

Бывает и обратный сценарий. Человек был нерезидентом часть года, а к 31 декабря снова стал резидентом, например вернулся в РФ в августе и до конца года не выезжал. Тогда он вправе подать декларацию и вернуть налог, излишне удержанный по ставке 30% за период до возвращения. Разница между 30% и 13/15/18/20/22% возмещается через возврат НДФЛ.

Декларация 3-НДФЛ при изменении статуса подаётся через сервис «Личный кабинет налогоплательщика» на nalog.gov.ru. К ней прилагают копии страниц загранпаспорта с отметками о пересечении границы (либо справку о пересечениях с Госуслуг), справку 2-НДФЛ от работодателя, а при наличии и справку о резидентстве иностранного государства (для зачёта по СИДН).

Двойное налогообложение и СИДН: общая логика

Соглашения об избежании двойного налогообложения (СИДН) — это двусторонние международные договоры. Они определяют, в какой из двух стран и по каким правилам платится налог с доходов, которые одно и то же лицо получает в обеих юрисдикциях. У России таких соглашений около 80, но в 2023 году их статус серьёзно изменился.

Указ Президента РФ от 08.08.2023 № 585 приостановил действие отдельных статей СИДН примерно с 38 государствами. Это США, страны ЕС, Великобритания, Япония, Корея, Швейцария, Канада, Австралия и другие «недружественные» юрисдикции. Приостановка касается не всех статей соглашений, а в основном статей о пониженных ставках на дивиденды, проценты, роялти и о порядке зачёта.

Для уехавшего человека это означает несколько практических последствий:

- Зачёт иностранного налога на дивиденды: если человек получает дивиденды от американской компании и в США с них уже удержали налог по ставке 30% (без формы W-8BEN) или 10% (с заполненной формой и при действовавшем СИДН), то возможность зачесть этот налог в счёт российского НДФЛ зависит от того, какая часть СИДН с США приостановлена. В 2024–2026 годах большинство публикаций сходится на том, что зачёт по этим странам существенно затруднён или невозможен — но конкретная ситуация требует консультации с практикующим налоговым специалистом.

- Применение льготных ставок СИДН (например, 5% вместо 13% на дивиденды по некоторым старым соглашениям) — также в значительной мере приостановлено для «недружественных» стран. По соглашениям с дружественными странами (ОАЭ, Кипр в редакции 2020 года, ряд стран СНГ) — действуют в полном объёме.

- Подтверждение резидентства другой страны для применения СИДН требует справки от налогового органа этой страны (аналог нашей КНД 1120008). Без такой справки даже действующее СИДН не даст пониженной ставки.

Это крайне сложная зона, и ошибка тут стоит дорого. Если в портфеле есть зарубежные бумаги, активная зарплата от иностранного работодателя, прибыль от продажи недвижимости за рубежом или другие сложные конфигурации с международным элементом, разумнее всего обратиться к практикующему налоговому консультанту по международному налогообложению.

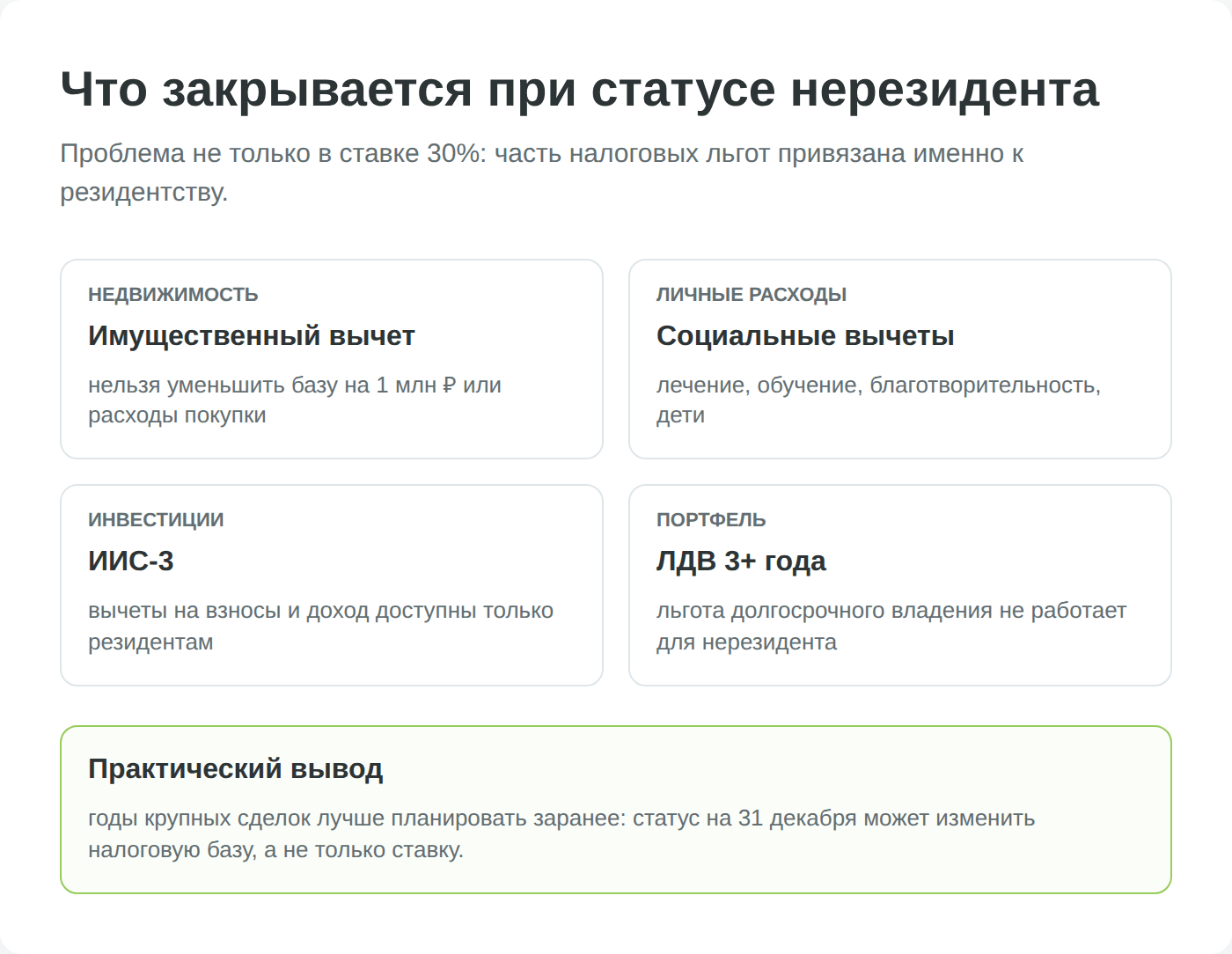

Что НЕ доступно нерезиденту

Помимо высоких ставок, у статуса нерезидента есть и другая «цена». Это закрытый доступ к ряду налоговых льгот:

- Имущественные вычеты по статье 220 НК. Нерезиденты не могут уменьшить налогооблагаемую базу при продаже недвижимости ни на стандартный имущественный вычет 1 млн ₽, ни на сумму документально подтверждённых расходов на покупку. Это прямо следует из пункта 4 статьи 210 НК, ограничивающей применение вычетов по статьям 218–221 налоговыми резидентами.

- Социальные и стандартные вычеты (на лечение, обучение, благотворительность, на детей и т.д.) — также доступны только резидентам. То есть нерезидент, оплативший лечение родителя в российской клинике, не может вернуть 13% от этой суммы.

- ИИС-вычеты. Индивидуальный инвестиционный счёт типа III (ИИС-3, единственный действующий с 2024 года тип после слияния старых типов А и Б) даёт право на вычет на взносы (как раньше тип А) и на вычет на доход при удержании минимального срока (как раньше тип Б). Для договоров, открытых в 2024–2026 годах, минимальный срок — 5 лет, и далее он постепенно увеличивается: 6 лет для договоров 2027 года, 7 лет для 2028 года и так далее, пока не дойдёт до 10 лет для договоров, открытых с 2031 года. Оба варианта вычета доступны только резидентам РФ. С момента потери резидентства право на использование вычетов приостанавливается; новые вычеты по периоду нерезидентства не предоставляются (см. ст. 219.1 НК и переходные положения 600-ФЗ от 19.12.2023 о новом ИИС-3).

- Льгота долгосрочного владения (ЛДВ) на ценные бумаги (3+ года владения) по статье 219.1 НК — также только для резидентов. Нерезидент при продаже акций через российского брокера платит 30% с прибыли, даже если бумага была в портфеле 5–10 лет.

Эти ограничения — весомый аргумент за то, чтобы при возможности сохранить резидентство, особенно в годы крупных продаж активов вроде недвижимости или ценных бумаг. Иногда выгоднее провести в РФ 183 дня, пусть даже ради этого придётся перестроить личный график на год, чем терять миллионы рублей на разнице ставок и недоступности вычетов.

Граничные случаи и частые ошибки

Когда читаешь нормы, кажется, что всё прозрачно. На практике уехавшие сталкиваются с десятком неочевидных ситуаций. Разберём наиболее частые.

- Ровно 183 дня. Если в РФ в течение 12 последовательных месяцев было ровно 183 дня — человек резидент. Статья 207 НК использует формулировку «не менее 183 дней», то есть включительно. 182 дня — уже нерезидент.

- Месяц в РФ + месяц за рубежом, и так весь год. Если выезды равномерные (например, схема 30/30 — месяц в РФ, месяц в Грузии), то за 12 месяцев в РФ будет около 180–183 дней. Здесь точное число зависит от того, как ложатся календарные даты въезда/выезда — поэтому имеет смысл вести аккуратный учёт.

- Лечение и обучение «защищают» дни. Если за период было два месяца лечения за рубежом с подтверждающими документами клиники, эти 60 дней не считаются «днями отсутствия» — они «нейтральны». То есть формула: накопленные в РФ дни + защищённые выезды = эффективный счёт. Документы (справки, договоры с клиникой, дипломы, договоры с университетом) нужно сохранять — налоговая может запросить.

- Морские месторождения углеводородов. Узкая категория из пункта 2 статьи 207 НК — выезд на работу на морские месторождения. Касается ограниченного круга работников нефтегазовой отрасли. Если она подходит — выезды также не прерывают период.

- Купил/продал квартиру до и после потери резидентства. Налог считается по статусу на 31 декабря года, в котором прошла сделка. Если квартиру продали в марте, ещё будучи резидентом по дням за предыдущие 12 месяцев, но к 31 декабря дни «обрезались» и человек стал нерезидентом — сделка переоценивается по нерезидентским правилам (30% от всей суммы без вычета). Стратегически: если планируется продажа недвижимости и владение не достигло минимального срока, имеет смысл успеть до даты, когда промежуточный статус ещё в зоне резидента, и одновременно — обеспечить, чтобы итоговый статус на 31 декабря был также «резидент».

- Работодатель не знает об отъезде. Если работодатель не уведомлён об отъезде и продолжает удерживать НДФЛ по резидентским ставкам, а по итогам года ФНС определяет нерезидентство — недоудержанный налог взыщут с физлица (плюс пени с момента первой выплаты после потери резидентства). Уведомлять работодателя законом прямо не обязано (нет нормы о такой обязанности), но если этого не сделать — риски ложатся на сотрудника. Для дистанционных работников по подпункту 6.2 это менее критично — ставка одинаковая. Для остальных — критично.

- Возврат через зачёт по СИДН. Если человек уплатил налог в стране пребывания и хочет зачесть его в РФ (как резидент), нужна справка резидентства иностранной налоговой и документы об уплате. Без них зачёт невозможен. Действующее СИДН — обязательное условие.

- Криптовалюта. С 2025 года статья 210 НК прямо упоминает доходы от выбытия цифровой валюты как объект двухступенчатой шкалы пункта 1.1. Но операционные нюансы — отдельный режим, в этом материале не разбираем. По крипте уезжающим имеет смысл консультироваться отдельно.

- КИК (контролируемые иностранные компании). Если у уехавшего есть доля в зарубежной компании (например, эстонском ООО, кипрском холдинге), действуют правила КИК — статьи 25.13–25.15 НК. Это отдельный режим декларирования, не покрываемый общими правилами нерезидентства.

Сводный чек-лист: что проверить уезжающему

- Посчитал дни в РФ за последние 12 месяцев — резидент сейчас или нерезидент?

- Спрогнозировал статус на 31 декабря — буду я резидентом или нерезидентом по итогам года?

- Уведомил работодателя об отъезде (если работаю по трудовому договору)?

- Проверил: подпадает ли моя ситуация под подпункт 6.2 (трудовая удалёнка) или 6.3 (ГПХ с двухуровневой проверкой) ст. 208 НК?

- Если есть недвижимость в РФ для продажи — выдержан ли минимальный срок владения?

- Если планирую сдавать имущество — оценил вариант НПД (4/6%) против НДФЛ 30%?

- Если есть портфель ценных бумаг — учёл, что на дивиденды от РФ-компаний будут удерживать 15% (а не 13/15%), а на продажу бумаг через РФ-брокера — 30%?

- Открыл «Личный кабинет налогоплательщика» на nalog.gov.ru для самостоятельной подачи деклараций?

- Сохраняю все отметки в загранпаспорте и выписки о пересечениях границы с Госуслуг?

- При сложных конфигурациях (СИДН, КИК, иностранные дивиденды, продажа активов) — обратился к практикующему налоговому консультанту?

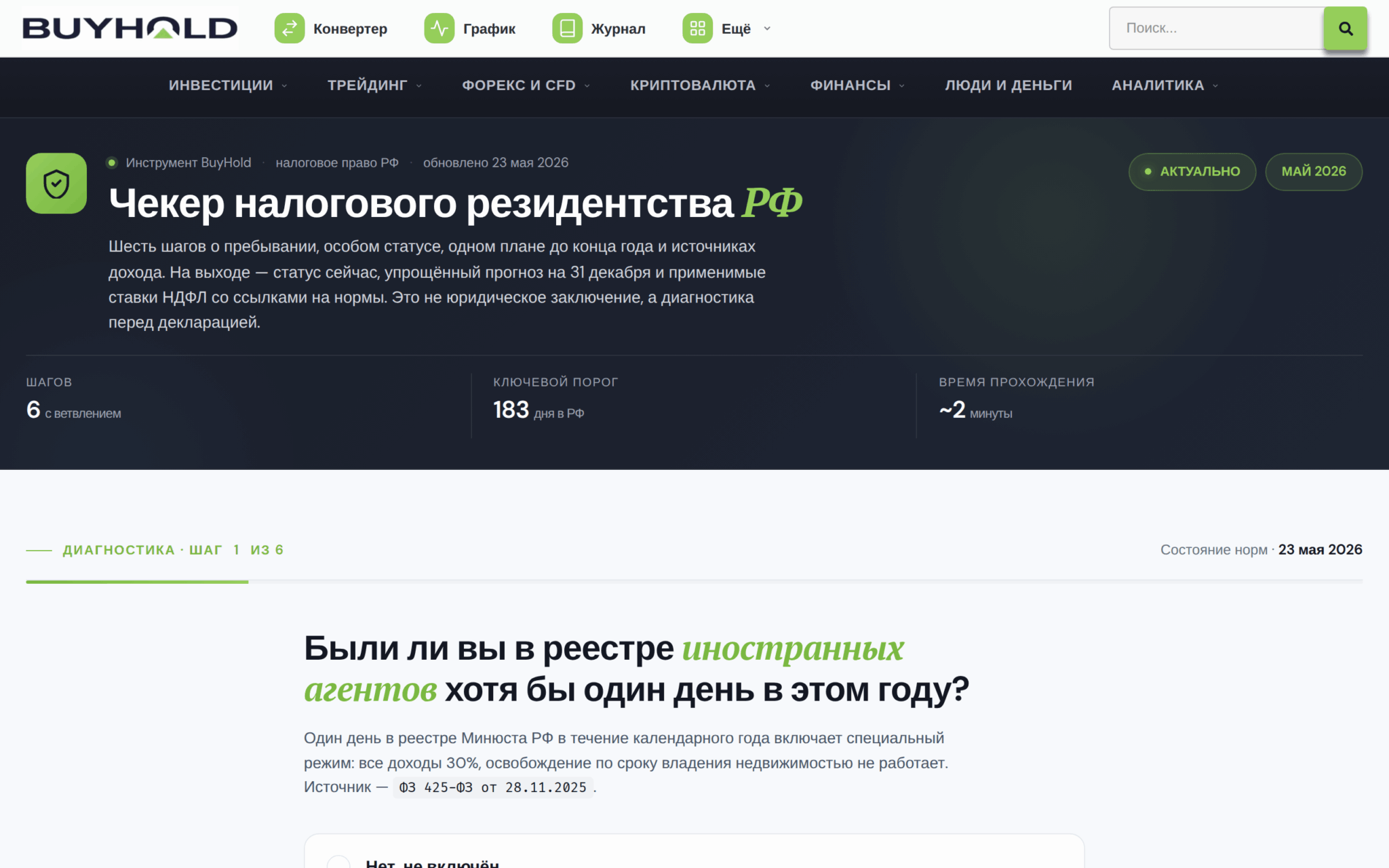

Быстрая проверка статуса через калькулятор

На buyhold.ru есть интерактивный чекер налогового резидентства РФ, Он проходится за пять минут и выдаёт две даты, текущий статус и прогноз на 31 декабря, плюс таблицу применимых ставок НДФЛ по всем основным источникам дохода. В основе чекера те же нормы НК и ФЗ, которые разобраны в этой статье. Если хотите быстро прикинуть, как изменится налоговая нагрузка при разных сценариях возврата или отъезда, удобнее всего начать именно с него.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.