О налогообложении доходов от Форекс трейдеры задумываются после того как выходят на стабильный результат. Уклоняться от налогов нет смысла: если спекуляции на валютном рынке дают ощутимый доход, рано или поздно у налоговиков появятся вопросы. Лучше сразу приучить себя к честной работе и не скрывать доходы от государства. Ниже речь пойдёт об уплате налогов с заработка на рынке Форекс в 2026 году — с учётом прогрессивной шкалы НДФЛ, единого налогового счёта (ЕНС) и обновлённых тарифов страховых взносов.

Предупреждение о рисках: Информация в этой статье носит общеобразовательный характер и не заменяет консультацию квалифицированного финансового специалиста. Мы не несём ответственности за решения, принятые на основе данного материала. Финансовая ситуация каждого человека индивидуальна — перед принятием решений учитывайте свои обстоятельства.

Нужно ли платить налоги на форекс, штрафные санкции за уклонение от уплаты НДФЛ

Формально любой доход от трейдинга должен облагаться налогом. На практике каждый трейдер решает этот вопрос самостоятельно:

- если Форекс даёт нерегулярный и незначительный доход, большинство не подаёт декларацию по таким суммам — налоговая едва ли будет проверять разовые поступления в несколько сотен долларов;

- когда заработок становится систематическим, большинство начинает уплачивать НДФЛ — особенно с учётом того, что банки автоматически передают данные о крупных поступлениях в ФНС.

Уклоняться от уплаты подоходного налога невыгодно с финансовой точки зрения. Налоговый кодекс предусматривает несколько типов санкций:

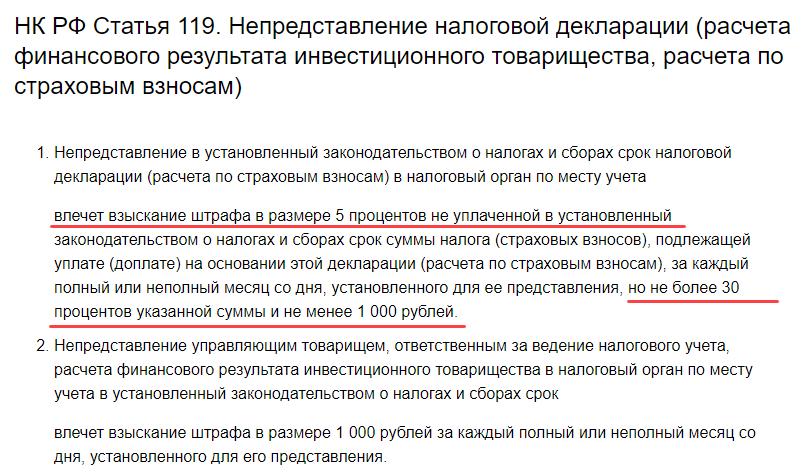

- если нарушен срок подачи декларации, то за каждый полный или неполный месяц просрочки взимается штраф 5% от неуплаченного НДФЛ (ст. 119 НК РФ). Общая сумма не может превышать 30% от налога, но не может быть меньше 1 000 руб. — даже если налог равен нулю;

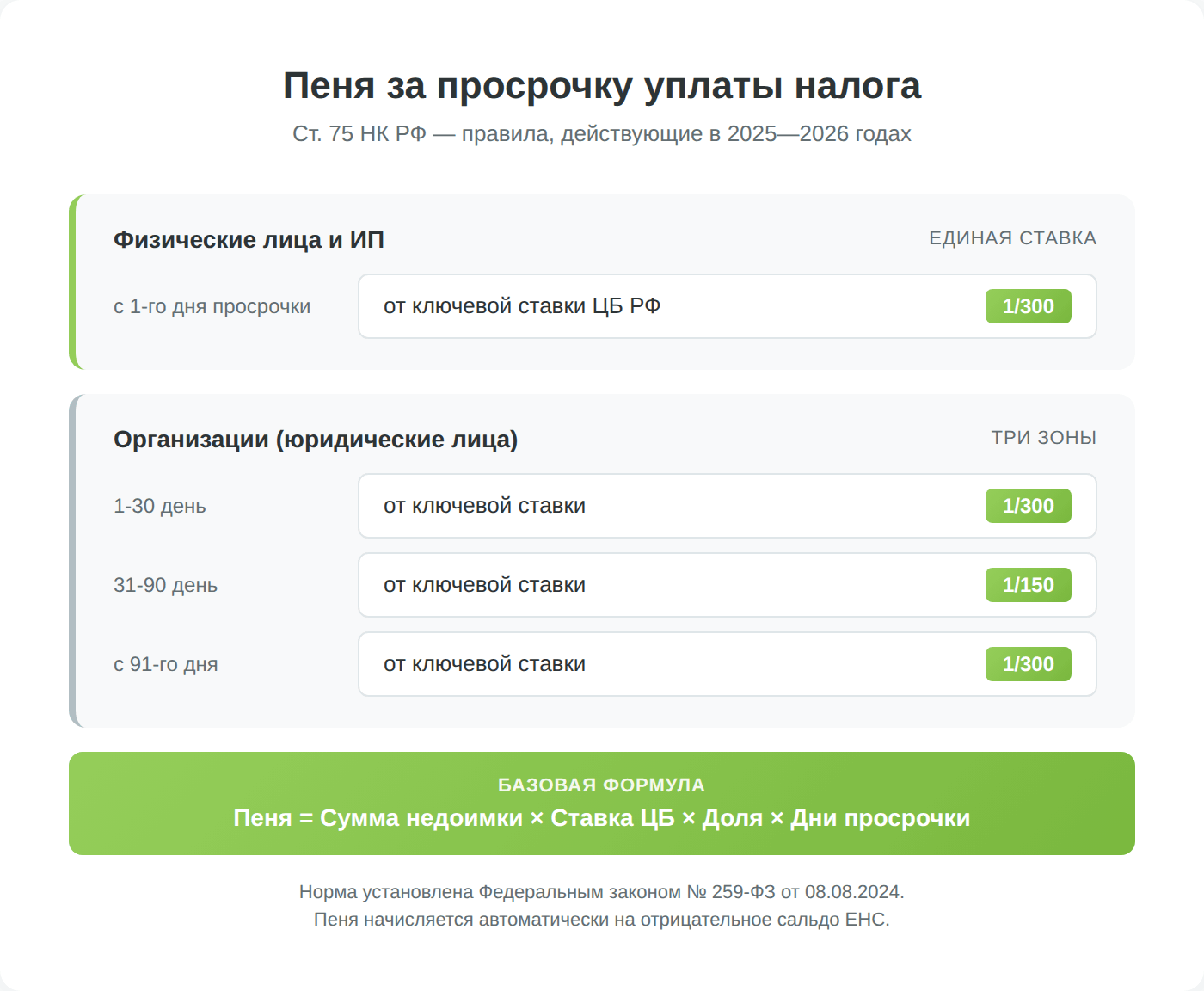

- ст. 75 НК РФ предусматривает пеню за каждый день просрочки, привязанную к ключевой ставке ЦБ РФ. Для физлиц и ИП ставка единая — 1/300 ключевой ставки за каждый день. Для организаций в 2025—2026 годах действуют три зоны: первые 30 дней — 1/300 ключевой ставки, с 31-го по 90-й день — 1/150, с 91-го дня — снова 1/300. Пеня начисляется автоматически на отрицательное сальдо единого налогового счёта (ЕНС);

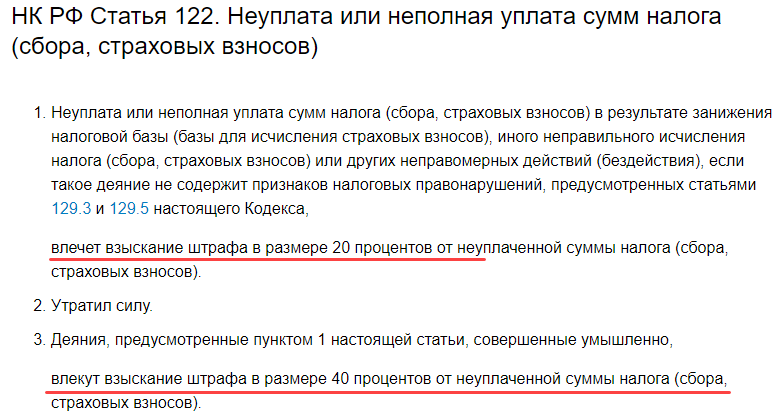

- за неуплату НДФЛ статья 122 НК РФ устанавливает штраф 20% от неуплаченной суммы. Если неуплата признана умышленной — штраф вырастает до 40%.

Ни один из сценариев невыгоден для трейдера. Вместо поиска обходных путей лучше заранее подумать о минимизации налогового бремени и разобраться с методикой уплаты НДФЛ.

Варианты уплаты НДФЛ, порядок действий

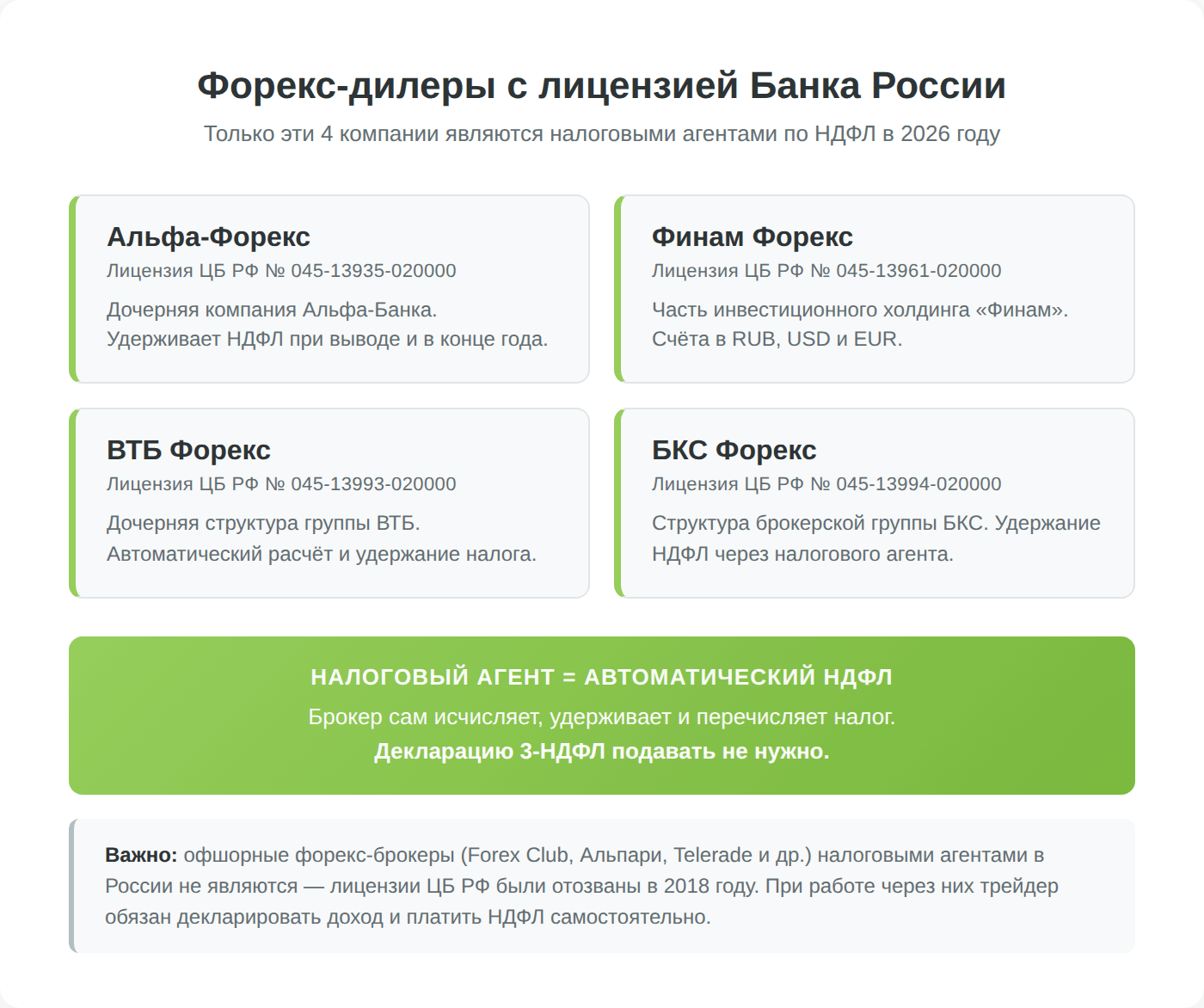

Если форекс-дилер является налоговым агентом, он автоматически удерживает налог на прибыль с Форекс при выводе средств или по итогам года. Трейдеру в этом случае не нужно подавать декларацию и иметь дело с налоговиками самостоятельно.

В России в 2026 году статус налогового агента имеют только лицензированные Банком России форекс-дилеры — Альфа-Форекс, Финам Форекс, ВТБ Форекс и БКС Форекс. Лицензии офшорных компаний (Forex Club, Альпари, ТелеТрейд и другие) ЦБ РФ аннулировал ещё в декабре 2018 года, поэтому при работе через них трейдер обязан декларировать доход самостоятельно.

Если вы работаете с иностранным или офшорным брокером, налоговым агентом он гарантированно не является. Все средства при выводе зачисляются на ваш банковский счёт, а вопросы с ФНС вы решаете самостоятельно.

Схема уплаты подоходного налога физлицом выглядит так:

- декларация 3-НДФЛ за прошедший год подаётся до 30 апреля следующего года. То есть отчёт за 2025 год нужно сдать до 30 апреля 2026 года;

- сам налог уплачивается до 15 июля того же года — через единый налоговый счёт (ЕНС) единым налоговым платежом (ЕНП). За нарушение этих сроков применяются штрафы и пеня, описанные выше.

Прогрессивная шкала НДФЛ с 2025 года

С 1 января 2025 года в России действует пятиступенчатая прогрессивная шкала НДФЛ (введена Федеральным законом № 176-ФЗ от 12.07.2024). Повышенная ставка применяется не ко всему доходу, а только к части, превышающей соответствующий порог:

- 13% — на доход до 2,4 млн руб. в год;

- 15% — на часть дохода от 2,4 до 5 млн руб.;

- 18% — на часть от 5 до 20 млн руб.;

- 20% — на часть от 20 до 50 млн руб.;

- 22% — на часть свыше 50 млн руб.

Для большинства частных трейдеров применима базовая ставка 13%. Прогрессия начинает работать только при годовой прибыли от Форекса свыше 2,4 млн руб. (около 200 тыс. руб. в месяц).

Здесь нужна оговорка, которую часто пропускают. Пять ступеней относятся к основной налоговой базе, куда попадают зарплата и подобные доходы. Прибыль от операций с производными финансовыми инструментами, а внебиржевой форекс у лицензированного дилера относится именно к ним, попадает в отдельную налоговую базу с двухступенчатой шкалой: 13% с суммы до 2,4 млн руб. в год и 15% с превышения (п. 1.1 ст. 224 и п. 6 ст. 210 НК РФ). Ставки 18, 20 и 22% к такому доходу не применяются, и с зарплатой он не суммируется.

Особенности подсчёта налогооблагаемой базы

Все расчёты ведутся в рублях, а счета у форекс-брокеров обычно открываются в долларах, евро или иной валюте. Это нужно учитывать: из-за колебания курса рубля даже убыток в долларах может превратиться в доход в рублях — и тогда возникает обязанность уплаты НДФЛ.

Предположим, в начале года трейдер пополнил счёт на $5 000, на тот момент доллар стоил 75 руб., то есть на покупку валюты он потратил 375 000 руб. Торговля велась неудачно, он потерял $500, решил закрыть счёт и вывести оставшиеся $4 500. В валюте — убыток, но за счёт ослабления рубля до 90 руб. за доллар при выводе остатка трейдер получает 405 000 руб.

Налогооблагаемой базой будет разница между введённой и выведенной суммой: 405 000 − 375 000 = 30 000 руб. Поскольку эта сумма заметно меньше порога 2,4 млн руб., применяется ставка 13%: 30 000 × 0,13 = 3 900 руб. НДФЛ.

При расчёте базы, с которой взимается НДФЛ, всегда учитывается сальдо по банковскому счёту. До тех пор, пока деньги находятся на брокерском счёте, налог платить не нужно. Если на счёт брокера трейдер внёс 100 000 руб., заработал 200 000 руб., но вывел лишь 90 000 руб., то сальдо отрицательное (выведено меньше, чем затрачено на пополнение) — и НДФЛ не взимается.

Заполнение декларации и её отправка налоговикам

Из документации понадобится только квитанция банка, подтверждающая зачисление средств на брокерский счёт, и выписка, доказывающая вывод средств обратно в банк. Брокеры дополнительно могут предоставить торговые отчёты.

С 2023 года все налоги физических лиц перечисляются единым налоговым платежом (ЕНП) на единый налоговый счёт (ЕНС). Реквизиты КБК и получателя для всех платежей одинаковые — это упростило процедуру: ФНС сама распределяет деньги по нужным налогам на основании поданной декларации.

Регистрация ИП для снижения налогового бремени

Ключевым преимуществом этой схемы называют сниженную до 6% ставку, но здесь есть подводные камни. Есть два варианта «упрощёнки»:

- УСН «Доходы» — расходы не учитываются, со всех доходов уплачивается 6% (в ряде регионов применяются пониженные ставки от 1%);

- УСН «Доходы минус расходы» — налог 15%, можно вычесть документально подтверждённые расходы.

Менять объект налогообложения можно не чаще одного раза в год. Тип УСН подбирается в зависимости от структуры доходов и расходов конкретного ИП. Важно учитывать изменения 2025—2026 годов: ИП на УСН с доходом свыше 20 млн руб. за календарный год становится плательщиком НДС — с возможностью выбрать пониженную ставку 5% или 7% либо общую ставку 22%.

Основной недостаток ИП — обязательные страховые взносы, выплата которых не зависит от результата работы. Даже если получен убыток, заплатить их придётся. Однако при прибыльной работе размер налога УСН уменьшается на величину уплаченных взносов (на УСН «Доходы» — фактически до нуля).

С 2023 года взносы на пенсионное и медицинское страхование объединены в единый платёж и перечисляются через ЕНС. На 2026 год фиксированный платёж составляет 57 390 руб. — это совокупная сумма за ОПС и ОМС. Срок уплаты — до 28 декабря 2026 года.

Если годовой доход ИП превышает 300 000 руб., нужно заплатить дополнительный 1% с суммы превышения (тоже идёт на ОПС). Срок уплаты этой части — до 1 июля следующего года, максимальная сумма за 2026 год ограничена 321 818 руб.

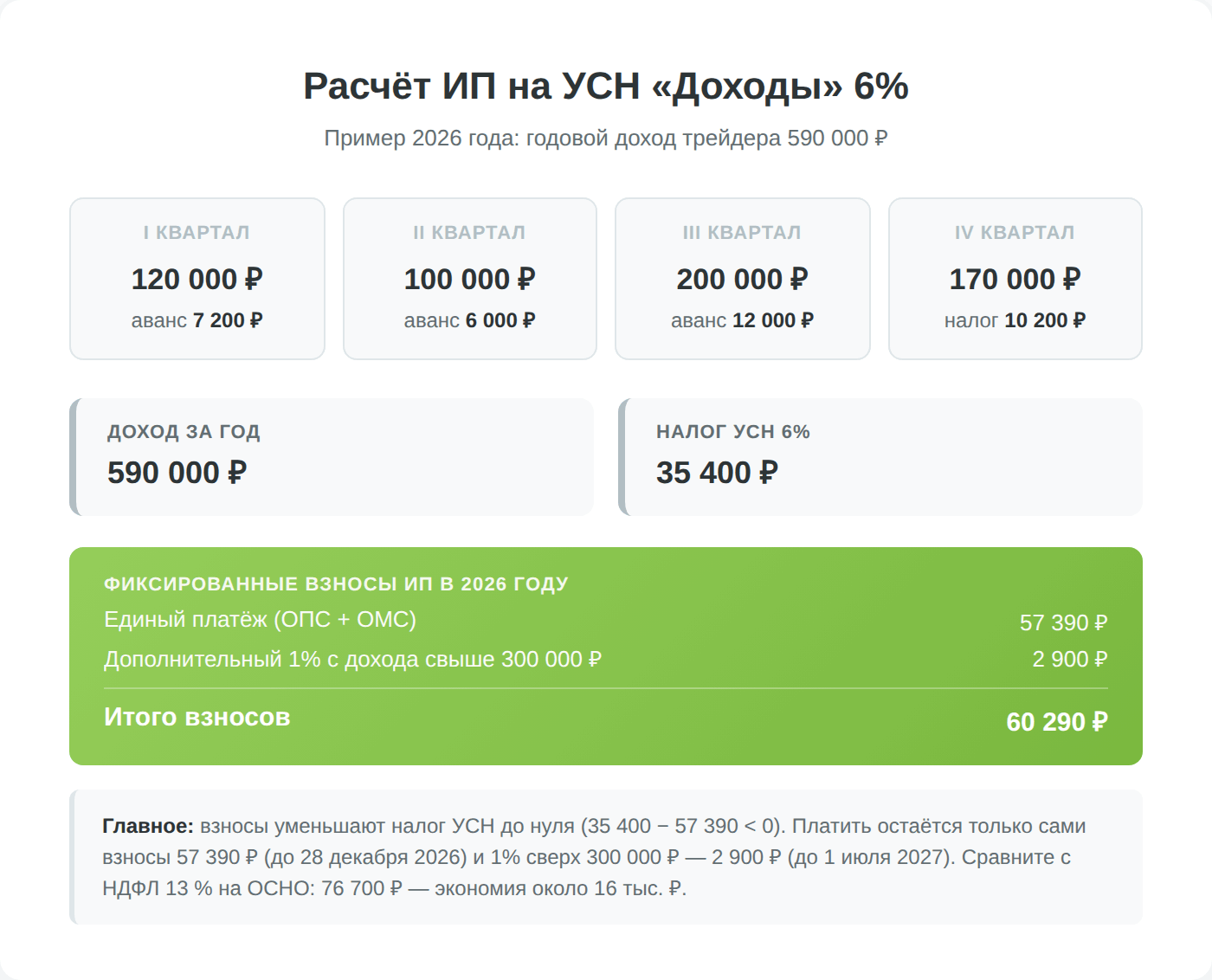

Разберём расчёт налога на прибыль с Форекс для ИП на УСН «Доходы». Условия: фиксированные взносы за 2026 год — 57 390 руб., годовой доход трейдера — 590 000 руб.

Алгоритм работы трейдера:

- I квартал — прибыль 120 000 руб. Авансовый платёж: 120 000 × 0,06 = 7 200 руб.;

- II квартал — прибыль 100 000 руб., авансовый платёж 6 000 руб.;

- III квартал — прибыль 200 000 руб., авансовый платёж 12 000 руб.;

- IV квартал — прибыль 170 000 руб. Годовой профит — 590 000 руб.

За год по авансовым платежам и итоговому налогу трейдер должен 35 400 руб. (590 000 × 6%). Но фиксированные взносы 57 390 руб. вычитаются из суммы налога — и поскольку взносы превышают налог, итог по УСН за год = 0 руб. Платить нужно только сами страховые взносы и дополнительный 1% с превышения 300 000 руб.: (590 000 − 300 000) × 1% = 2 900 руб.

За год по авансовым платежам и итоговому налогу трейдер должен 35 400 руб. (590 000 × 6%). Но фиксированные взносы 57 390 руб. вычитаются из суммы налога — и поскольку взносы превышают налог, итог по УСН за год = 0 руб. Платить нужно только сами страховые взносы и дополнительный 1% с превышения 300 000 руб.: (590 000 − 300 000) × 1% = 2 900 руб.

Дополнительный 1% (2 900 руб.) уплачивается до 1 июля 2027 года. Итоговая нагрузка на ИП за 2026 год — 60 290 руб. Для сравнения, при работе как обычное физлицо с НДФЛ 13% налог составил бы 76 700 руб. — экономия около 16 тыс. руб.

Преимущества ИП проявляются при прибыльной торговле. Если бы трейдер сработал в минус, всё равно пришлось бы заплатить 57 390 руб. в качестве обязательных взносов.

Особенность налоговых агентов при уплате НДФЛ

Автоматическое налогообложение доходов от Форекс удобно, но схема списания брокером-налоговым агентом может доставить неудобства трейдеру:

- деньги списываются в промежуток с последней торговой сессии уходящего года до 31 января следующего года;

- деньги берутся не только из свободных средств, но и из заблокированных в качестве маржи. То есть удержание НДФЛ может стать причиной маржин-колла и последующего закрытия позиций по стоп-ауту. В этот период обязательно держите запас свободных средств на счетах.

Заключение

Прибыльный трейдинг и налоги на форекс — неотделимые друг от друга вещи. Если трейдинг стал основным источником дохода, лучше не провоцировать налоговиков, а работать по закону. Часть заработанного придётся отдать — это неизбежно, но рекомендуем рассматривать это не как убыток, а как плату за собственное спокойствие. С 2025 года действует прогрессивная шкала НДФЛ, с 2023-го — единый налоговый счёт, с 2026-го — обновлённые тарифы фиксированных взносов ИП. Следите за изменениями: налоговое законодательство в России меняется ежегодно, и устаревшая информация может стоить штрафа.