Вы переехали из России, доход остался высоким, а вопрос «где я теперь плачу налоги» превратился в источник тревоги. Российская налоговая привязка не исчезает в момент пересечения границы. Она держится за вас по правилу 183 дней, пока вы сами не смените статус. ОАЭ стали самым популярным направлением для состоятельных россиян не из-за пляжей, а из-за арифметики. Личных налогов на доход здесь нет, а с 1 января 2026 года между странами заработало полноценное соглашение об избежании двойного налогообложения.

Этот гид разбирает всю цепочку: чем визовый резидент отличается от налогового, по каким трём маршрутам ОАЭ признаёт вас своим налоговым резидентом, как получить сертификат TRC, как корректно выйти из резидентства РФ и что из российских обязательств (КИК, валютный контроль, автообмен) останется с вами в любом случае.

Что даёт налоговое резидентство ОАЭ россиянину с высоким доходом

Эмираты обходят в рейтингах релокации Кипр, Армению и Сербию прежде всего из-за отсутствия подоходного налога на физических лиц. В ОАЭ нет НДФЛ, нет налога на дивиденды физлица, нет налога на прирост капитала и нет налога на наследство для частных лиц (PwC Tax Summaries, UAE — Individual taxes). Корпоративный налог 9% появился в июне 2023 года, но он касается прибыли бизнеса свыше AED 375 000, а не личного дохода человека, и для компаний во фризонах на квалифицируемый доход действует ставка 0%.

Для человека, который зарабатывает за пределами России, расклад простой. При правильно оформленном статусе его личный доход не облагается ни в РФ (он больше не резидент), ни в ОАЭ (там личного налога нет).

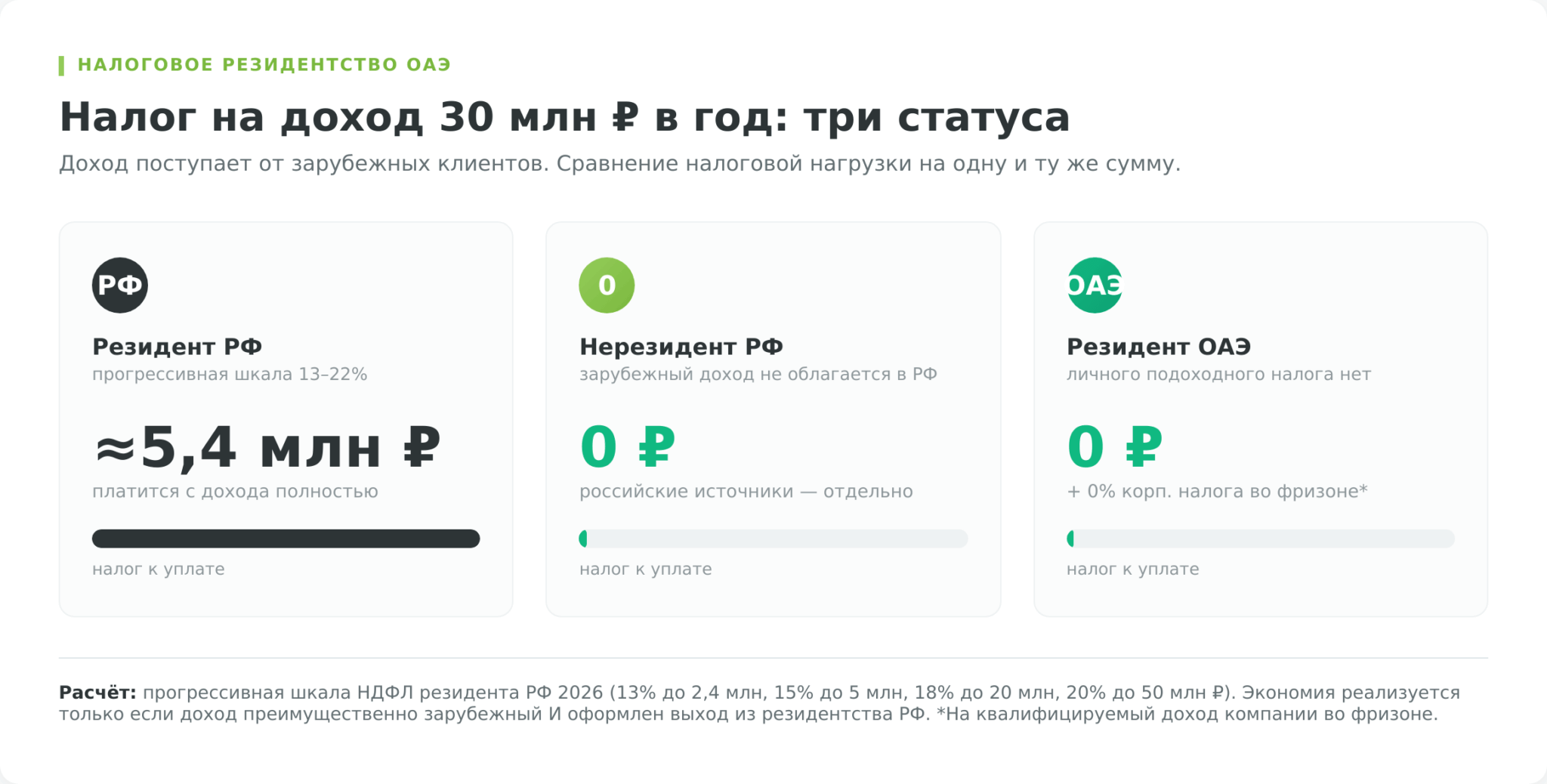

Масштаб экономии виден на сравнении трёх статусов. Возьмём предпринимателя с годовым доходом 30 млн рублей от зарубежных клиентов, типичная вилка для senior-разработчика на удалёнке или владельца небольшой IT-студии.

| Параметр | Резидент РФ | Нерезидент РФ | Резидент ОАЭ |

|---|---|---|---|

| Доход от зарубежных источников | 13–22% прогрессия | 0% в РФ (не облагается) | 0% (нет личного налога) |

| Доход от источников в РФ | 13–22% | 30% (дивиденды РФ — 15%) | 10% по новому СИДН* |

| Дивиденды иностранных компаний | 13–15% | не облагается в РФ | 0% |

| Доступ к вычетам (ИИС, ЛДВ) | да | нет | нет |

| Валютная отчётность ФНС по счетам | полная | освобождение при >183 дней вне РФ | освобождение |

| Налог на 30 млн зарубежного дохода | ≈5,4 млн ₽ | 0 ₽ | 0 ₽ |

*Ставка 10% применяется при наличии у вас сертификата налогового резидента ОАЭ. Подробнее об этом в разделе про СИДН.

Тот же доход, если он приходит от зарубежных клиентов, а вы стали налоговым резидентом ОАЭ и нерезидентом РФ, не облагается нигде. Это и есть та самая «арифметика», ради которой оформляют статус.

У человека, чей доход на 80–90% завязан на Россию (зарплата от российского работодателя, дивиденды российских АО, аренда российской недвижимости), картина обратная. После потери резидентства РФ эти доходы будут облагаться по повышенным ставкам нерезидента (30% на большинство, 15% на дивиденды), и переезд в ОАЭ не отменит этот налог, а лишь добавит расходы на визу и поддержание статуса.

Поэтому перед релокацией сначала посчитайте долю зарубежного дохода в вашей структуре. Если она ниже половины, налоговая выгода от ОАЭ под большим сомнением.

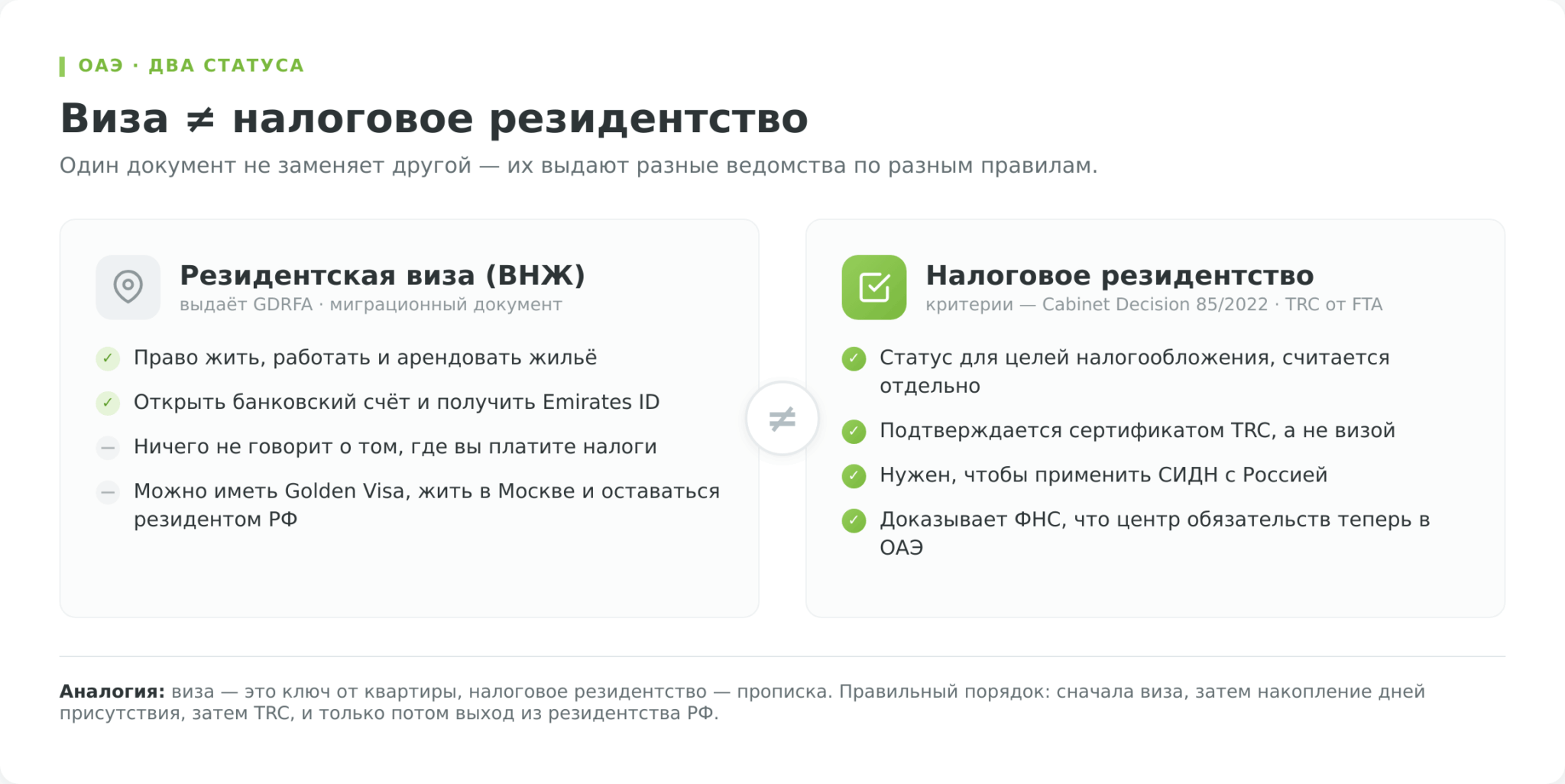

ВНЖ ≠ налоговое резидентство: две разные сущности

Резидентская виза (ВНЖ) служит миграционным документом. Её выдаёт General Directorate of Residency and Foreigners Affairs (GDRFA), она даёт право жить, работать и арендовать жильё в стране, открывать банковский счёт и получать Emirates ID. Но виза ничего не говорит о том, где вы платите налоги. Можно иметь десятилетнюю Golden Visa, фактически жить в Москве и оставаться налоговым резидентом РФ. Виза этому не помеха.

Налоговое резидентство относится к статусу для целей налогообложения и определяется отдельно. В ОАЭ его критерии заданы Cabinet Decision No. 85 of 2022, а подтверждается он сертификатом TRC от Federal Tax Authority (Ministry of Finance UAE). Именно TRC, а не виза, нужен, чтобы применить соглашение об избежании двойного налогообложения и доказать российской ФНС, что центр ваших налоговых обязательств теперь в Эмиратах.

Из этого следует практический порядок действий, который многие выстраивают неверно. Виза остаётся лишь первым, техническим шагом. Без действующей визы и Emirates ID вы не сможете претендовать на 90-дневный маршрут налогового резидентства и не получите TRC. Но получение визы само по себе не запускает налоговые часы. Налоговый статус начинает формироваться, когда вы набираете нужное число дней присутствия (или переносите в ОАЭ центр жизненных интересов) и фиксируете это сертификатом.

Поэтому действовать нужно строго по порядку: сначала виза, затем накопление присутствия по одному из трёх маршрутов, затем TRC, и только потом выход из резидентства РФ с документами на руках.

Три маршрута налогового резидентства ОАЭ: правило 183 и 90 дней

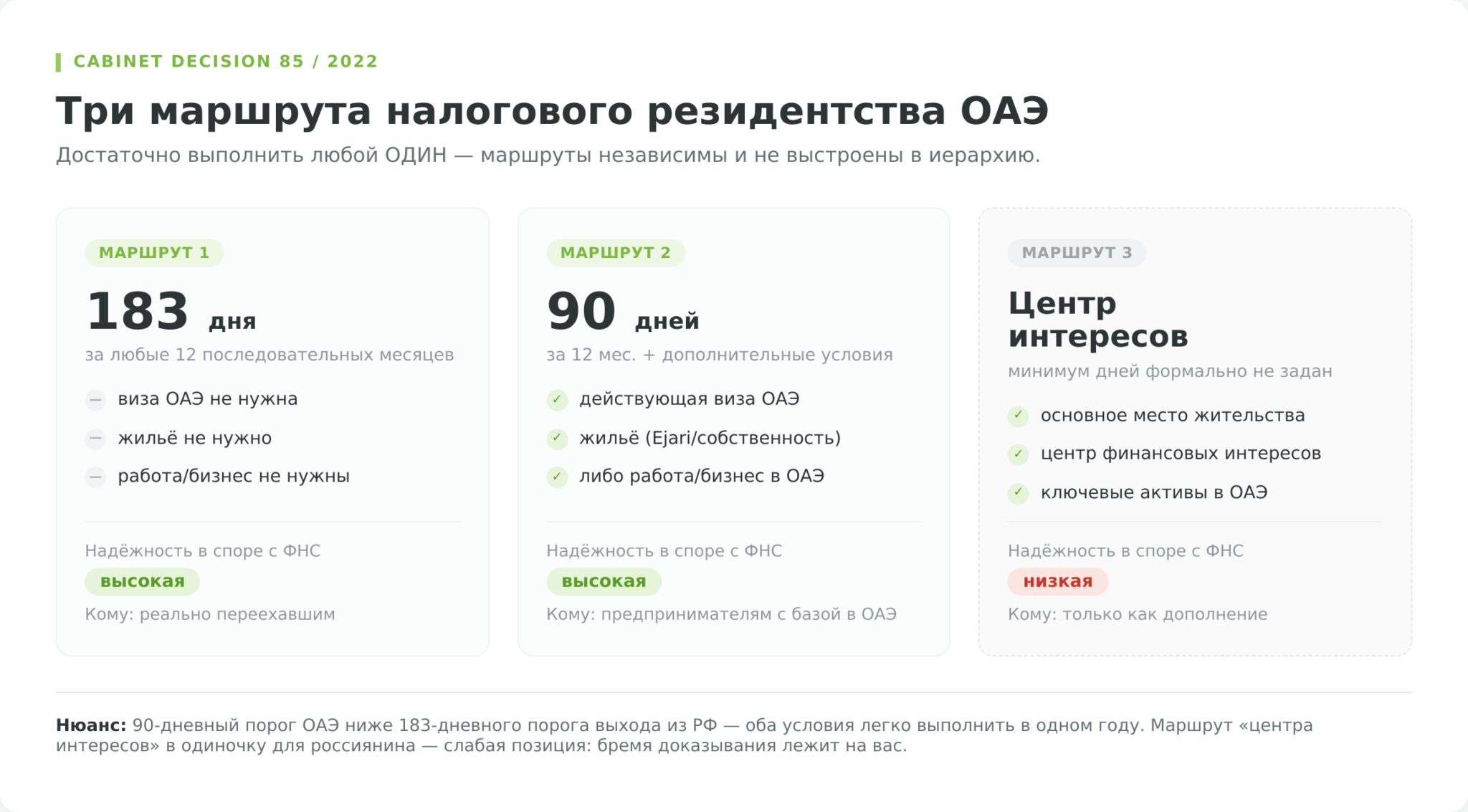

В ОАЭ статус налогового резидента физлица регулируется Cabinet Decision No. 85 of 2022, вступившим в силу 1 марта 2023 года, а детали счёта дней уточняет Ministerial Decision No. 27 of 2023 (текст решения, tax.gov.ae). Закон предлагает три независимых маршрута. Выполнить достаточно любой один из них, они не выстроены в иерархию.

- Первый маршрут — физическое присутствие 183 дня и более в течение любых 12 последовательных месяцев. Это самый надёжный и «чистый» путь: он не требует ни визы, ни жилья, ни работы в ОАЭ — только факт нахождения в стране. Дни не обязаны идти подряд, и засчитывается любой день или часть дня физического присутствия на территории ОАЭ (EY, разбор Ministerial Decision 27). Для человека, который реально переезжает, это базовый сценарий.

- Второй маршрут — присутствие 90 дней и более за 12 месяцев при одновременном выполнении дополнительных условий: вы гражданин ОАЭ или страны Персидского залива, либо держатель действующей резидентской визы ОАЭ, и при этом у вас есть постоянное жильё в стране (в собственности или по долгосрочной аренде с регистрацией Ejari) либо вы ведёте в ОАЭ работу или бизнес. Этот маршрут — для тех, кто не готов проводить полгода в Эмиратах, но имеет там визу, квартиру и компанию. Именно он чаще всего используется предпринимателями с фризон-компанией: 90 дней присутствия для занятого человека реалистичнее, чем 183.

- Третий маршрут — перенос в ОАЭ «обычного или основного места жительства и центра финансовых и личных интересов». Формально он не требует минимального числа дней, но именно поэтому он самый спорный: налоговый орган оценивает совокупность обстоятельств — где живёт семья, где ведётся основная экономическая деятельность, где находятся ключевые активы. На практике для россиянина опираться только на этот маршрут рискованно: доказать «центр интересов» без присутствия и при сохранении связей с Россией трудно, а в споре с ФНС бремя доказывания ложится на вас. Этот путь имеет смысл как дополнение к первым двум, а не как самостоятельная опора.

| Критерий | Маршрут 1 (183 дня) | Маршрут 2 (90 дней + связи) | Маршрут 3 (центр интересов) |

|---|---|---|---|

| Минимум дней в ОАЭ | 183 за 12 мес. | 90 за 12 мес. | формально не задан |

| Нужна виза ОАЭ | нет | да | де-факто да |

| Нужно жильё (Ejari/собственность) | нет | да | да |

| Нужны работа/бизнес в ОАЭ | нет | да (или жильё) | да |

| Надёжность для спора с ФНС | высокая | высокая | низкая |

| Кому подходит | реально переехавшим | предпринимателям с базой в ОАЭ | как дополнение |

Для тех, кто идёт 90-дневным маршрутом, есть отдельный нюанс. 90-дневный порог ОАЭ ниже 183-дневного порога выхода из РФ, поэтому оба условия легко выполнить одновременно.

На случай, когда по формальным признакам вы оказались резидентом обеих стран, в новом СИДН есть правила разрешения (tie-breaker). Но это спор и процедура, а не автоматика, поэтому полагаться на них как на основной план не стоит. Один из критериев tie-breaker касается того, где живёт семья. Если супруг и дети остаются в России, это аргумент в пользу российского резидентства, что усиливает риск спора.

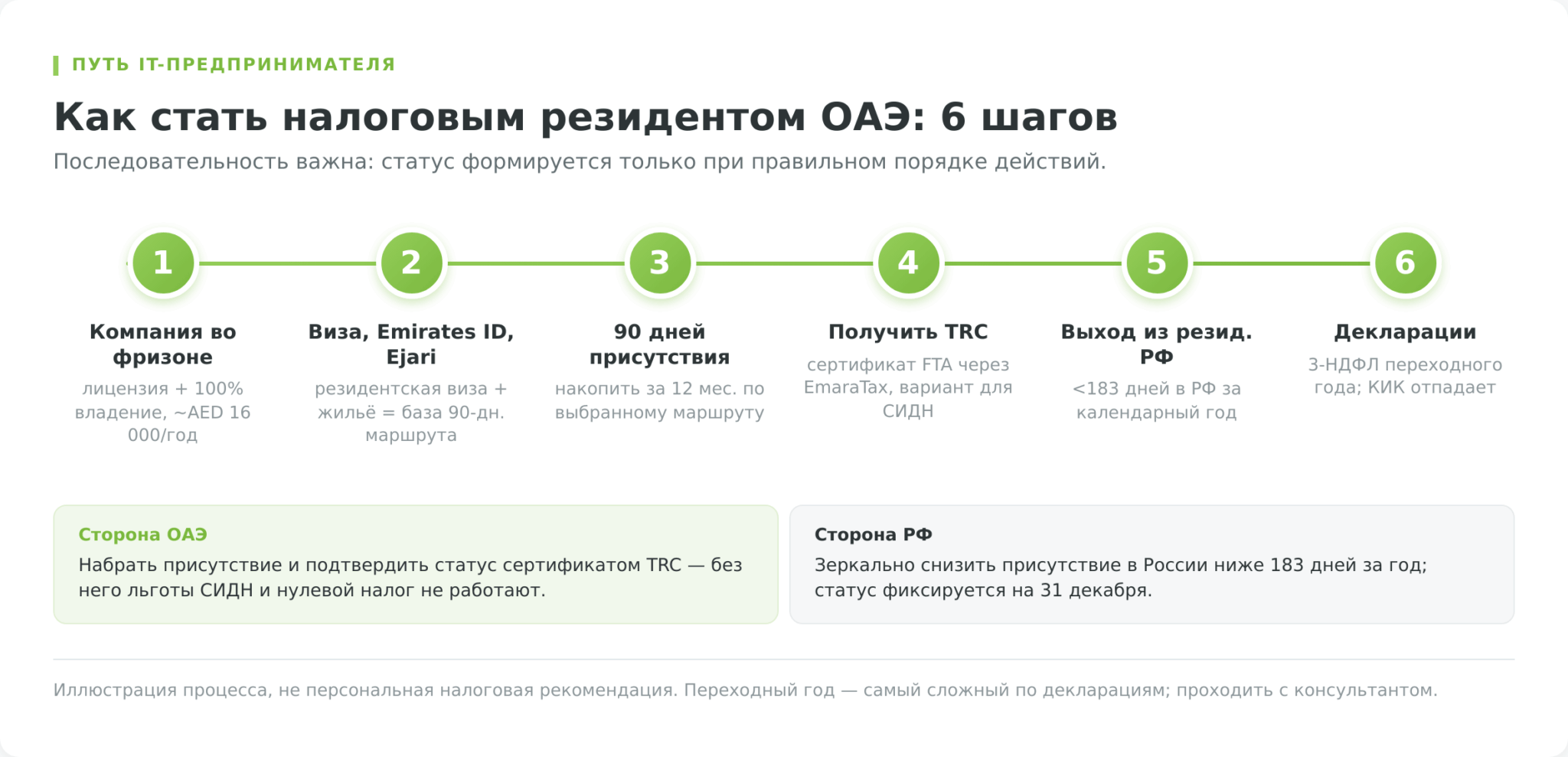

Шаг 1: получить резидентскую визу ОАЭ

Поскольку 90-дневный маршрут (а для большинства предпринимателей он основной) требует действующей визы, получение ВНЖ становится техническим фундаментом всей конструкции. Виза в ОАЭ почти всегда привязана к «якорю»: либо к недвижимости, либо к компании, либо к работодателю. Просто купить статус «налогового резидента» нельзя. Нужен реальный экономический повод присутствия в стране.

Для IT-предпринимателя или фрилансера с зарубежным доходом прямее всего открыть собственную компанию во фризоне.

Фризона (свободная экономическая зона, их в ОАЭ более 40) позволяет иностранцу владеть бизнесом на 100% без местного партнёра, а лицензия компании даёт право подать на резидентские визы для себя и членов семьи. Стоимость пакета «лицензия + виза» во фризонах для услуг и IT начинается примерно от AED 14 000–18 000 в год, а freelance-разрешение обойдётся от AED 7 500 до 20 000 в зависимости от зоны и срока (Flyingcolour, Dubai Free Zone Company Setup Cost). К этому добавляется Establishment Card (около AED 2 000) и медкомиссия с оформлением Emirates ID. Стандартная резидентская виза через фризону выдаётся на 2 года с продлением.

Тем, у кого есть капитал, подойдёт Golden Visa, долгосрочная виза без привязки к работодателю. 5-летний вариант доступен предпринимателям с одобренным аккредитованным инкубатором ОАЭ проектом стоимостью от AED 500 000, а также инвесторам в государственные активы старше 55 лет с порогом от AED 1 000 000. 10-летняя Golden Visa выдаётся при инвестициях от AED 2 000 000 в недвижимость, инвестиционный фонд или капитал компании.

Её сильные стороны: автономность (не нужно поддерживать активную компанию ради визы) и долгий срок. А порог входа здесь на порядок выше, чем во фризон-варианте.

| Способ | Срок визы | Порог входа | Подходит | Налоговый маршрут |

|---|---|---|---|---|

| Компания во фризоне | 2 года (продление) | от ~AED 14–18 тыс./год | IT-предприниматель, фрилансер | 90 дней + бизнес/жильё |

| Freelance-разрешение | 1–2 года | AED 7,5–20 тыс. | одиночный специалист | 90 дней + жильё |

| Golden Visa (инвестиции) | 5 лет | от AED 500 тыс. | инвестор с капиталом | любой |

| Golden Visa (недвижимость) | 10 лет | от AED 2 млн | покупатель недвижимости | любой |

| Рабочая виза | 2 года | трудоустройство в ОАЭ | наёмный сотрудник | 90 дней + работа |

Углублённый разбор регистрации компании во фризоне, выбора конкретной зоны и пошаговой процедуры с медкомиссией и Emirates ID выходит за рамки этого налогового гида. Принцип здесь один: виза нужна как основание для 90-дневного маршрута и для последующего получения TRC, а её конкретный тип выбирается по размеру капитала и готовности вести активный бизнес.

Один нюанс недооценивают. Обычная резидентская виза ОАЭ аннулируется, если вы отсутствуете в стране более 180 дней подряд (для Golden Visa это ограничение снято). То есть «получить визу и забыть» не получится. Статус нужно поддерживать присутствием, и это присутствие удобно совмещать с накоплением дней для налогового резидентства.

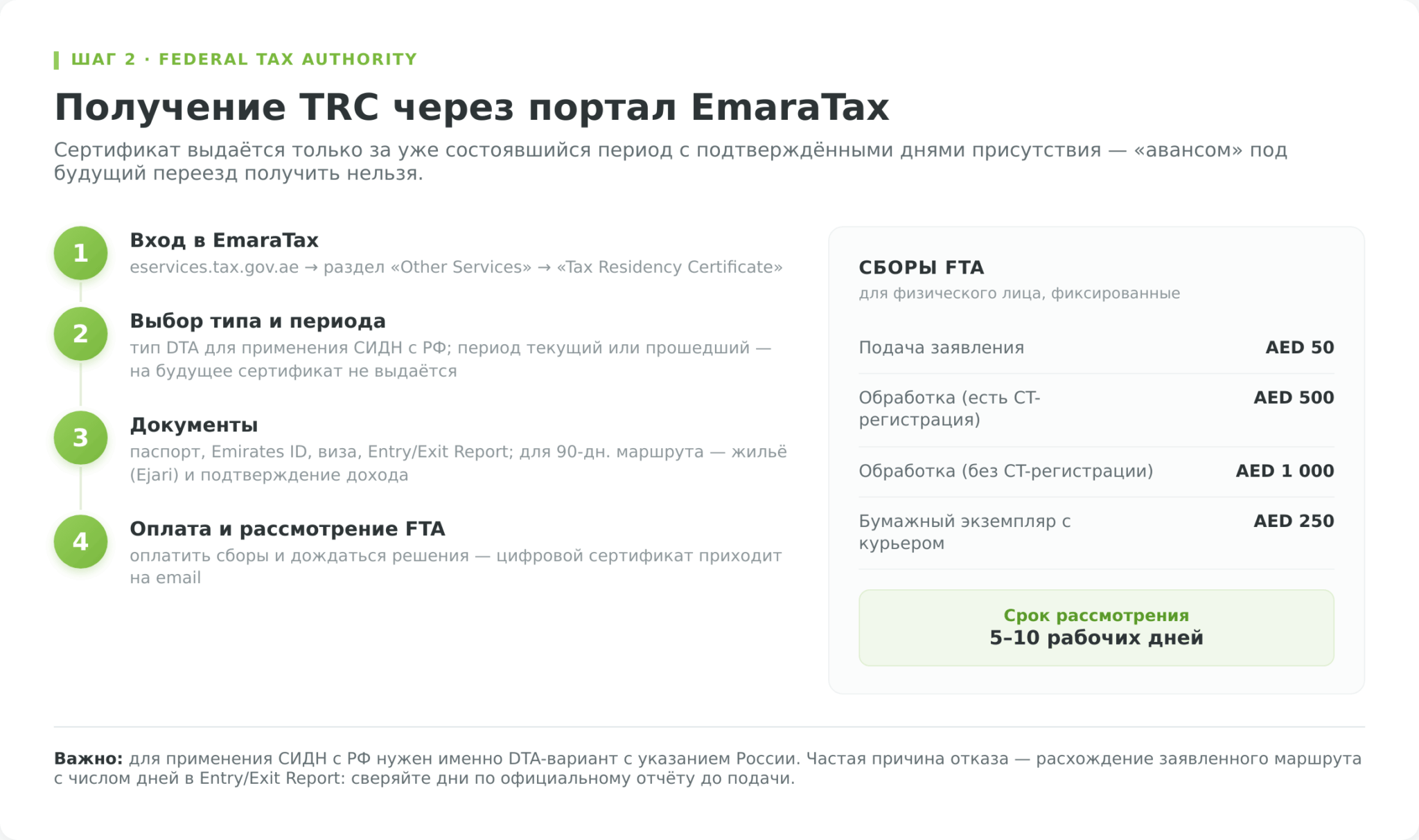

Шаг 2: получить Tax Residency Certificate через EmaraTax

Виза и реально проведённые в стране дни составляют фактическую сторону. Юридически статус налогового резидента ОАЭ подтверждается единственным документом, Tax Residency Certificate (TRC, иногда называют Tax Domicile Certificate). Его выдаёт Federal Tax Authority через онлайн-портал EmaraTax, и именно TRC вы предъявляете российской ФНС и иностранным контрагентам, чтобы применить соглашение об избежании двойного налогообложения.

TRC бывает двух типов, и их часто путают. Сертификат «для внутренних целей» просто подтверждает, что вы налоговый резидент ОАЭ по местному законодательству. Сертификат «для целей СИДН» (DTA / tax treaty purposes) выпускается под конкретную страну-партнёра по соглашению, и именно он нужен для применения договора с Россией. При подаче заявления тип выбирается отдельно, и для работы с ФНС РФ нужен именно DTA-вариант с указанием России.

Процедура подачи выглядит так:

- Зарегистрироваться или войти в личный кабинет на портале EmaraTax (eservices.tax.gov.ae), раздел «Other Services» → «Tax Residency Certificate».

- Выбрать тип сертификата (DTA для применения СИДН с РФ либо domestic) и налоговый период — текущий или прошедший 12-месячный период; на будущие периоды сертификат не выдаётся.

- Приложить документы: паспорт, Emirates ID и копию резидентской визы, отчёт о въездах-выездах (Entry/Exit Report), а для 90-дневного маршрута — подтверждение жилья (Ejari, свидетельство о собственности или счёт за коммунальные услуги) и подтверждение дохода (справка о зарплате, банковская выписка или документы компании).

- Оплатить сборы и дождаться рассмотрения FTA — обычно 5–10 рабочих дней.

Сборы FTA фиксированные: AED 50 за подачу заявления плюс плата за обработку для физлица: AED 500, если вы зарегистрированы по корпоративному налогу, либо AED 1 000, если такой регистрации нет (тариф AED 1 750 применяется только к юридическим лицам без CT-регистрации), и AED 250 за каждый бумажный экземпляр с доставкой курьером (FTA, Issuance of Tax Certificates). Цифровой сертификат приходит на зарегистрированный email и доступен для скачивания в личном кабинете.

Корректный выход из налогового резидентства РФ

Получить статус в ОАЭ значит сделать лишь половину дела. Параллельно нужно перестать быть налоговым резидентом России, иначе вы окажетесь резидентом двух стран сразу, и российская ФНС продолжит претендовать на ваш мировой доход.

Налоговым резидентом РФ считается тот, кто провёл в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (ст. 207 НК РФ). Провели меньше, становитесь нерезидентом.

Есть нюанс, на котором спотыкаются. Окончательный статус для НДФЛ определяется не в моменте, а по итогам календарного года, на 31 декабря. В течение года статус может «плавать». Можно временно стать нерезидентом летом и снова резидентом к декабрю, если вернётесь. Поэтому для чистого выхода важно спланировать дни так, чтобы по итогам года в России набралось менее 183 дней, и сохранить доказательства отсутствия: отметки в загранпаспорте, посадочные, миграционные штампы ОАЭ.

Система контроля при этом ужесточается. ФНС разрабатывает автоматическую систему определения резидентства по данным о пересечении границы, хотя её полноценный запуск перенесён на декабрь 2027 года (Forbes, об отсрочке системы). Это значит, что в ближайшие годы статус по-прежнему определяется в значительной степени по вашим декларациям и документам, но рассчитывать на «незаметность» не стоит. Данные о пересечениях границы у государства есть уже сейчас.

Углублённый разбор всех последствий смены статуса, ставок и порядка пересчёта НДФЛ есть в отдельном материале «Налоги для нерезидентов РФ».

Что Россия облагает даже у нерезидента

Многие ошибочно думают, что после потери резидентства РФ Россия «отпускает» их полностью. Это не так. Нерезидент перестаёт платить российский налог только с зарубежных доходов, но доходы от источников в РФ облагаются, и часто по повышенным ставкам.

К доходам от российских источников относятся зарплата от российского работодателя за работу на территории РФ, дивиденды российских компаний, проценты, доход от сдачи и продажи российской недвижимости. Для нерезидента базовая ставка по большинству таких доходов составляет 30%, а по дивидендам российских компаний снижается до 15%. При этом новый СИДН с ОАЭ при наличии у вас TRC снижает ставку на дивиденды до 10%. Но это работает только если вы документально подтверждённый налоговый резидент ОАЭ.

Отдельная ловушка связана с продажей российской недвижимости. С 1 января 2019 года нерезиденты, как и резиденты, освобождаются от НДФЛ при продаже, если выдержан минимальный срок владения: 5 лет в общем случае и 3 года для унаследованного, подаренного близким родственником, приватизированного жилья. Правило о 3 годах для единственного жилья действует с 1 января 2020 года (ФНС России, разъяснение 2019, п. 3 ст. 217.1 НК РФ). Но если срок не выдержан, нерезидент платит 30% со всей суммы продажи и, в отличие от резидента, не может уменьшить доход на расходы по приобретению или применить имущественный вычет. На дорогой квартире эта разница исчисляется миллионами рублей.

Вывод для расчёта выгоды простой. Если значимая часть вашего дохода завязана на Россию, экономия от переезда в ОАЭ съедается повышенными ставками нерезидента.

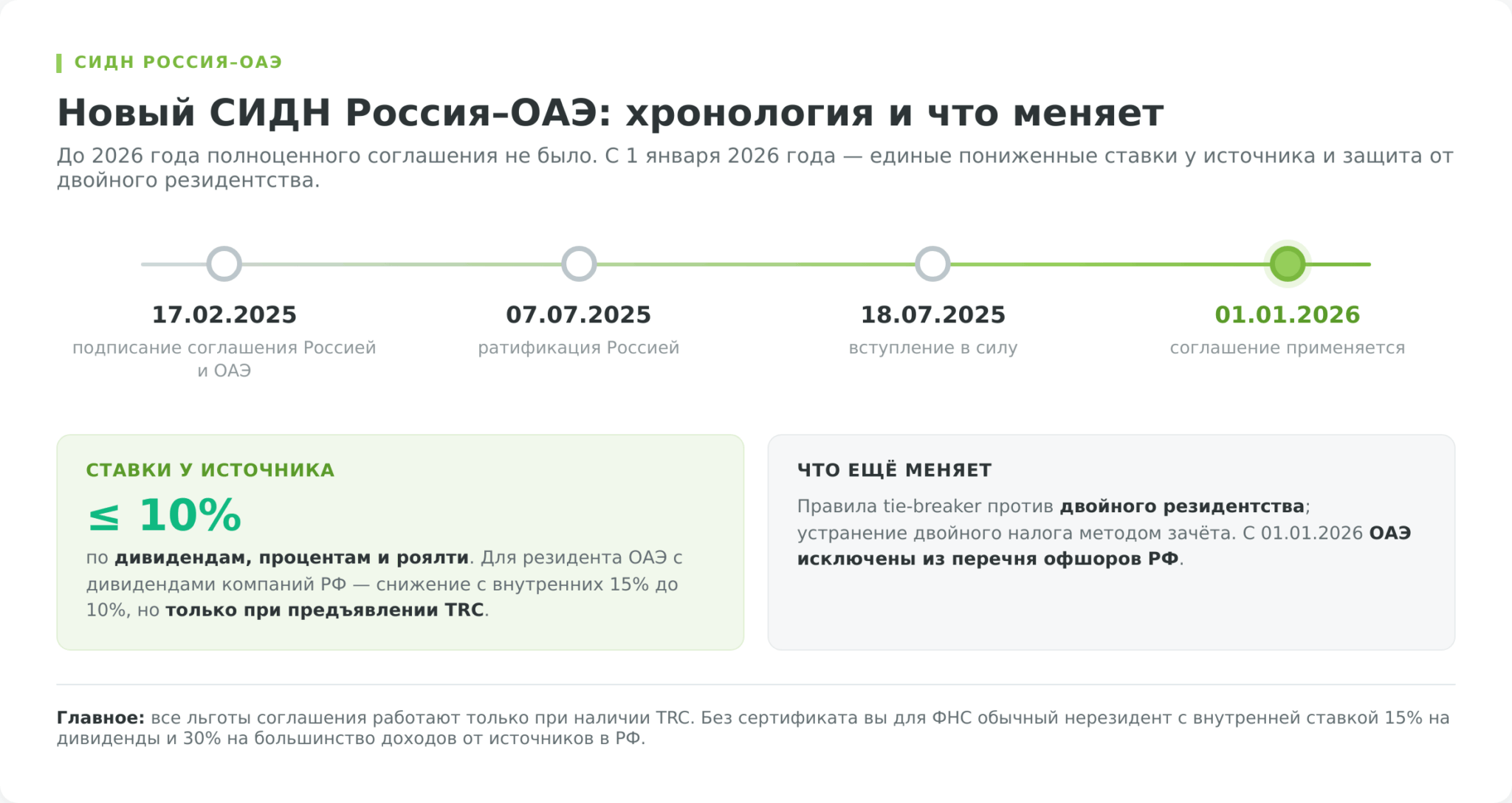

Новый СИДН Россия–ОАЭ с 2026 года: что реально меняет

До 2026 года полноценного налогового соглашения между странами не существовало. Действовавший с 2011 года договор распространялся только на государственные инвестиционные фонды и не помогал ни частному инвестору, ни предпринимателю. Это и была главная слабость «дубайской схемы». Формально вы могли попасть под двойное налогообложение, и единственной защитой служили внутренние правила зачёта.

Ситуация изменилась 17 февраля 2025 года, когда Россия и ОАЭ подписали новое всеобъемлющее соглашение об устранении двойного налогообложения. Россия ратифицировала его 7 июля 2025 года, в силу оно вступило 18 июля 2025 года, а применяется с 1 января 2026 года (ФНС России о ратификации, Б1, разбор соглашения).

Соглашение вводит единые пониженные ставки налога у источника. Соглашение устанавливает не более 10% по дивидендам, процентам и роялти (текст соглашения, КонсультантПлюс). Для налогового резидента ОАЭ, получающего дивиденды российских компаний, это снижает ставку с внутренних 15% до договорных 10%. Но только при предъявлении российскому налоговому агенту сертификата TRC. Без TRC применяется внутренняя ставка, и соглашение не работает.

Двойное налогообложение устраняется методом зачёта. Налог, уплаченный в одной стране, засчитывается против налога в другой. На практике для большинства релокантов это скорее страховочный механизм, чем активный инструмент, потому что в ОАЭ личного налога нет, а зарубежные доходы нерезидента РФ в России не облагаются, зачитывать обычно нечего. Реальную ценность зачёт приобретает для тех, у кого сохраняются российские источники дохода.

Отдельно соглашение решает проблему «двойного резидентства», то есть ситуации, когда человек по формальным признакам оказывается резидентом обеих стран сразу. На этот случай предусмотрены правила разрешения (tie-breaker): резидентство определяется последовательно по наличию постоянного жилья, затем по центру жизненных интересов, затем по месту обычного проживания и гражданству, а если и это не помогает, через взаимосогласительную процедуру между налоговыми органами. Для россиянина это важная подушка безопасности. Даже в спорный год его не смогут одновременно обложить как резидента две страны.

Ещё один бонус для бизнеса. С 1 января 2026 года Минфин исключил ОАЭ из перечня офшорных зон (приказы Минфина России № 187н и № 188н от 22 декабря 2025 года), что снимает ряд ограничений на применение льгот по операциям с эмиратскими компаниями.

Что не исчезает: КИК, валютный контроль и автообмен CRS

Опасный миф о Дубае состоит в том, что переезд якобы делает вас «невидимым» для российской налоговой. Это не так, и три механизма стоит понимать до, а не после переезда.

- Первое — автоматический обмен финансовой информацией. ОАЭ участвуют в CRS (Common Reporting Standard) с 2018 года (первый обмен данными прошёл в сентябре 2018 года за период 2017 года) и входят в утверждаемый Россией перечень стран для автообмена; на 2026 год ОАЭ обмениваются данными примерно с 82 юрисдикциями, включая Россию. Это означает, что данные о ваших счетах в банках ОАЭ — остатки, обороты, бенефициары — попадают в ФНС автоматически. Расчёт на то, что российская налоговая «не узнает» о дубайском счёте, в 2026 году не работает.

- Второе — контролируемые иностранные компании (КИК). Если вы остаётесь налоговым резидентом РФ и при этом владеете компанией во фризоне ОАЭ, эта компания становится для вас контролируемой иностранной компанией. Контролирующим лицом признаётся резидент РФ с долей участия более 25% (или более 10%, если совокупно резиденты РФ владеют компанией более чем на 50%) (ФНС России о КИК). Это влечёт обязанность ежегодно подавать уведомление о КИК до 30 апреля, а при нераспределённой прибыли свыше 10 млн рублей — платить с неё налог в России.

Штраф за неподачу уведомления — 500 000 рублей за каждую КИК (ст. 129.6 НК РФ). Правила КИК применяются только к налоговым резидентам РФ. Как только вы корректно вышли из резидентства России, ваша эмиратская компания перестаёт быть для вас КИК, и обязанности по уведомлению и налогу с её прибыли отпадают. Именно поэтому порядок действий критичен — нельзя сначала зарегистрировать фризон-компанию, оставаясь резидентом РФ, и игнорировать КИК-обязанности в переходный период. - Третье — валютный контроль. Здесь новости для релоканта хорошие: гражданин РФ, проведший за пределами России более 183 дней в течение календарного года, освобождается от обязанности уведомлять ФНС об открытии и закрытии зарубежных счетов и подавать отчёт о движении средств по ним (Минфин России о зарубежных счетах). Но обратите внимание: счёт идёт по календарному году, и в год переезда вы можете не дотянуть до 183 дней вне РФ — тогда обязанность уведомить сохраняется, причём в стандартный срок 30 дней с даты открытия счёта.

| Механизм | К кому применяется | Что делать |

|---|---|---|

| Автообмен CRS | ко всем (данные идут автоматически) | не рассчитывать на «невидимость», вести учёт |

| КИК | резидентам РФ с долей >25% (или >10% при >50% РФ) | уведомление до 30 апреля; после выхода из резидентства — отпадает |

| Валютная отчётность по счетам | резидентам РФ; освобождение при >183 дней вне РФ | в год переезда проверить число дней |

Сквозной кейс: пошаговый план для IT-предпринимателя

Проследим путь Артёма, владельца небольшой IT-студии с годовым доходом около 30 млн рублей от зарубежных клиентов. Артём проходит шесть последовательных шагов, и на каждом есть нюанс, который ломает план у тех, кто действует наугад. Суммы выбраны для наглядности расчёта, механика повторяется при любом размере зарубежного дохода.

- Шаг 1. Регистрация компании во фризоне. Артём выбирает фризону для IT-услуг и оформляет пакет «лицензия + резидентская виза» примерно за AED 16 000 в первый год, плюс Establishment Card (~AED 2 000). Компания на 100% его, местный партнёр не нужен. Пока Артём остаётся налоговым резидентом РФ, эта компания — его контролируемая иностранная компания со всеми обязанностями. Нюанс переходного года: если в год регистрации компании Артём хотя бы часть года оставался резидентом РФ (провёл в России 183 дня и более), за этот год обязанность подать уведомление о КИК, скорее всего, сохраняется — даже если со следующего года он нерезидент. Безопаснее спланировать переезд так, чтобы регистрация компании и выход из резидентства попали в один календарный год, а точный порядок уточнить у налогового консультанта. Поэтому регистрацию Артём совмещает с реальным переездом, а не делает «про запас», живя в Москве.

- Шаг 2. Виза, Emirates ID, жильё и банковский счёт. После одобрения лицензии Артём проходит медкомиссию, получает Emirates ID и резидентскую визу на 2 года, арендует квартиру и регистрирует договор Ejari. Параллельно открывает счёт в банке ОАЭ — для россиянина это отдельный нетривиальный процесс с комплаенс-проверками и возможными отказами, занимающий от нескольких недель; без банковской выписки не собрать пакет документов для TRC по 90-дневному маршруту. Жильё и активная компания — это два из условий 90-дневного маршрута налогового резидентства.

- Шаг 3. Накопление присутствия. Артём строит график так, чтобы провести в ОАЭ не менее 90 дней за 12 месяцев (его маршрут — 90 дней плюс виза, жильё и бизнес). Параллельно он следит за второй стороной — числом дней в России.

- Шаг 4. Выход из резидентства РФ. Это зеркальное условие: чтобы Россия признала его нерезидентом, за календарный год он должен провести в РФ менее 183 дней. Статус определяется по итогам года на 31 декабря, поэтому Артём заранее планирует поездки в Россию так, чтобы суммарно не перевалить порог, и хранит посадочные и штампы как доказательство.

- Шаг 5. Получение TRC. Набрав 90+ дней присутствия, Артём заказывает в FTA через EmaraTax сертификат TRC в варианте «для целей СИДН» с указанием России. Перед подачей он сверяет дни по официальному Entry/Exit Report, чтобы заявление не отклонили.

- Шаг 6. Декларации переходного года. За год, в котором Артём стал нерезидентом, его доход от зарубежных клиентов в России не облагается — нерезидент не платит российский налог с зарубежных источников. Если в этот год были и российские доходы, он подаёт декларацию 3-НДФЛ по ставкам нерезидента. Важная боль переходного года: если по нему была российская зарплата с удержанием по резидентской ставке, а по итогам года Артём оказался нерезидентом, НДФЛ пересчитают по ставке нерезидента (до 30%) задним числом — возникнет доплата. Начиная с года, в котором Артём полный налоговый год нерезидент РФ, его эмиратская компания перестаёт быть для него КИК, и обязанность по уведомлению о КИК отпадает (но за переходный год, если он был резидентом, уведомление подать всё же нужно — см. Шаг 1).

Финансовый итог наглядно виден в сравнении «до и после».

| Показатель | До: резидент РФ | После: резидент ОАЭ, нерезидент РФ |

|---|---|---|

| Доход от зарубежных клиентов | 30 млн ₽ | 30 млн ₽ |

| Налог на этот доход | ≈5,4 млн ₽ (прогрессия 13–22%) | 0 ₽ |

| Корпоративный налог компании | — | 0% на квалифицируемый доход фризоны |

| Разовые расходы на запуск | — | ≈AED 18 тыс. (~520 тыс. ₽); аренда жилья — отдельно, ежегодно |

| Обязанность по КИК | — | отпадает после выхода из резидентства РФ |

| Чистая годовая экономия | — | ≈5,4 млн ₽ минус расходы на статус |

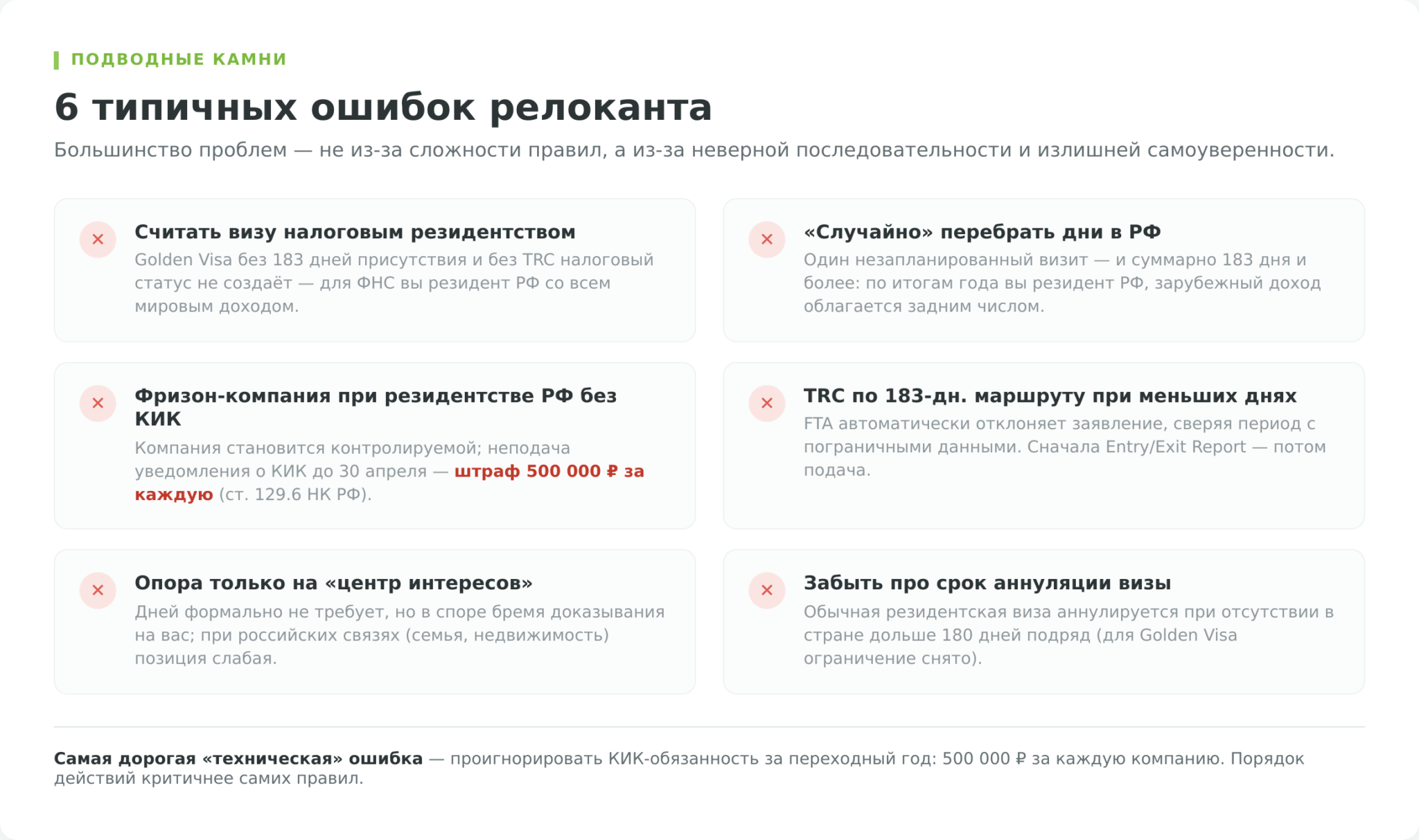

Типичные ошибки и подводные камни

Большинство проблем у релокантов возникает не из-за сложности правил, а из-за неверной последовательности или излишней самоуверенности.

- Первая ошибка — считать, что виза равна налоговому резидентству. Человек получает Golden Visa, перестаёт декларировать доходы в РФ, но не имеет ни 183 дней присутствия в ОАЭ, ни TRC. Для ФНС он остаётся резидентом РФ со всем мировым доходом, а для ОАЭ — никем в налоговом смысле. Виза без присутствия и сертификата налоговый статус не создаёт.

- Вторая — «случайно» перебрать дни в России. Достаточно одного незапланированного визита, и суммарное присутствие в РФ за год достигает 183 дней и более — человек по итогам года остаётся резидентом РФ, и весь его зарубежный доход подлежит российскому налогу задним числом. Дни нужно считать инструментом, а не памятью; для этого и существует чекер резидентства.

- Третья — зарегистрировать фризон-компанию, оставаясь резидентом РФ, и проигнорировать КИК. Компания автоматически становится контролируемой, а неподача уведомления о КИК до 30 апреля карается штрафом 500 000 рублей за каждую компанию (ст. 129.6 НК РФ). Это самая дорогая из «технических» ошибок.

- Четвёртая — подать заявление на TRC по 183-дневному маршруту, имея в отчёте о въездах-выездах меньше дней. FTA отклоняет такие заявления автоматически, сверяя заявленный период с пограничными данными. Сначала сверяете Entry/Exit Report, потом подаёте.

- Пятая — опираться только на маршрут «центра интересов» без присутствия. Формально дней он не требует, но в споре с ФНС бремя доказывания центра жизни лежит на вас, и при сохранении российских связей (семья, недвижимость, бизнес в РФ) позиция слабая. Этот маршрут — дополнение, а не основа.

- Шестая — забыть про срок аннулирования визы: обычная резидентская виза ОАЭ аннулируется при отсутствии в стране более 180 дней подряд (для Golden Visa ограничение снято). Тот, кто получил визу и улетел надолго, рискует потерять её ровно тогда, когда она нужна для TRC.

Плюсы и минусы налогового резидентства ОАЭ для россиянина

Прежде чем оформлять статус, стоит увидеть полную картину. У эмиратского резидентства есть как сильные стороны, так и реальные издержки, о которых редко пишут консультанты по релокации.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.