К началу 2026 года краудлендинг превратился в полноценный сегмент российского финансового рынка: в реестре операторов инвестиционных платформ Банка России числится более 60 компаний. Краудлендинг – это разновидность краудинвестинга, но отличается от него меньшим порогом входа, иной структурой риска и другой схемой получения прибыли. Если в краудинвестинге доход не предсказуем и зависит от успехов финансируемого бизнеса, а в краудфандинге вообще не подразумевается денежного вознаграждения, то краудлендинг больше похож на классическое кредитование с постепенным возвратом тела кредита и выплатой процентов.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что такое краудлендинг?

Краудлендинг происходит от двух английских слов: crowd – «толпа» и lending – «кредитование», «давать в долг». Обозначает этот термин тип краудфандинга, при котором происходит прямое финансирование заемщика со стороны частных инвесторов (в их роли могут выступать как частные лица, так и предприятия).

Инвестор, вложивший деньги в компанию или переведший их другому физическому лицу, рассчитывает на возврат средств с процентами в течение определенного времени. Фактически это классическое кредитование под проценты.

Итак, разобрались, что такое краудлендинг, но как он работает? Схема функционирования краудлендинга похожа на краудинвестинг:

- заемщик обращается на площадку краудлендинга;

- площадка оценивает его кредитоспособность по собственному алгоритму и выставляет свой балл;

- заемщик формирует заявку на получение денег;

- частные инвесторы анализируют заявку и переводят заемщику деньги;

- площадка обеспечивает перевод средств заемщику, а затем – от заемщика обратно инвесторам, забирая себе определенный процент от сделки.

Различают три наиболее популярные схемы краудлендинга:

- p2p-кредитование – когда частные лица выдают займы друг другу;

- b2b-кредитование – при этой схеме друг друга кредитует бизнес;

- p2b-кредитование – частные лица кредитуют бизнес.

Закон о краудлендинге

Деятельность краудлендинговых платформ в России регулируется Федеральным законом от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ», который в народе получил наименование «Закон о краудфандинге» или «Закон о краудлендинге». Основные положения закона вступили в силу с 1 января 2020 года, и с тех пор он неоднократно дополнялся (в частности, поправками 212-ФЗ, 219-ФЗ, 331-ФЗ, 422-ФЗ, 442-ФЗ, 45-ФЗ и 263-ФЗ). Закон устанавливает «правила игры» на рынке коллективного финансирования. Все краудлендинговые платформы должны соответствовать определенным параметрам:

- оператор платформы должен быть включён в реестр операторов инвестиционных платформ Банка России;

- необходимо вести отчётность в соответствии с российскими нормами и регулярно подавать её в ЦБ РФ;

- если объем инвестиций на площадке превышает 60 млн рублей, необходимо аудиторское заключение о работе платформы.

Другие важные положения закона:

- Площадки, не успевшие войти в реестр Банка России в установленный переходный период, обязаны были прекратить деятельность – сегодня работа вне реестра запрещена.

- Установлено ограничение на максимальную сумму, которую может внести на площадки неквалифицированный инвестор – физическое лицо: за календарный год можно инвестировать не более 600 тысяч рублей. Лимит не распространяется на инвесторов, имеющих статус квалифицированного.

- Еще один важный момент, прописанный в законодательстве – краудлендинговая площадка не отвечает по обязательствам лиц, которые привлекают финансирование. Проще говоря, если заемщик не вернет деньги, то площадка не будет обязана компенсировать расходы инвесторам. Она исполняет сугубо посреднические действия.

Налогообложение дохода инвестора

Проценты по займу через инвестиционную платформу облагаются НДФЛ. С 2025 года в России действует пятиступенчатая прогрессивная шкала, но для большинства частных инвесторов фактически применяется базовая ставка 13% (15% – на часть совокупного дохода, превышающую 2,4 млн руб. в год). Особенность краудлендинга: налоговым агентом, как правило, выступает не оператор платформы, а сам заемщик-организация, который сам удерживает НДФЛ и перечисляет его в бюджет, а инвестор получает «чистую» сумму.

Ключевые отличия от краудфандинга и краудинвестинга

Важно понимать, чем краудлендинг отличается от других форм коллективного инвестирования.

От краудфандинга, к примеру, он отличается коммерческой направленностью. Цель краудлендингового инвестора – получить возврат своих инвестиций с вознаграждением. Цель краудфандинга – профинансировать какую-то идею или некоммерческий продукт без получения материальной выгодой, но обычно в обмен на сам продукт или какое-то уникальное вознаграждение. Например, человек может профинансировать выпуск альбома любимой группы, а взамен получить автограф музыканта или футболку с логотипом.

Краудинвестинг подразумевает более серьезные вложения, чем краудлендинг – обычно на этом рынке инвестиции начинаются от 100-500 тысяч рублей. Кроме того, инвестор, вкладывающий деньги таким образом, не рассчитывает получать регулярную прибыль. Взамен своих средств он получает акции компании или покупает напрямую долю. Доход образуется после продажи доли или пакета акций. При желании актив можно сохранить и получать дивиденды.

Таким образом, краудлендинг по форме больше напоминает покупку облигаций, а краудинвестинг – акций.

Сколько можно заработать?

Средняя доходность краудлендинга существенно эволюционировала за последние годы. Если в 2019–2020 гг. крупные платформы заявляли «потенциал» в 18–22% годовых, то к 2025–2026 гг. на фоне высокой ключевой ставки ставки по займам бизнесу заметно подросли. По данным Ассоциации операторов инвестиционных платформ (АОИП), средневзвешенная ставка размещаемых на платформах проектов сейчас составляет около 30% годовых. Однако доходность до вычета дефолтов и доходность после – это два разных числа: с учётом просрочек и невозвратов реальная средняя доходность инвестора по рынку в 2024 году составляла около 18% годовых, а у крупнейшей платформы JetLend XIRR портфелей в 2025 году находился в диапазоне 25–28%.

Конкретная доходность зависит от выданного займа и его параметров:

- продолжительности – займы выдаются преимущественно на короткие и средние сроки, от нескольких недель до 24–36 месяцев;

- суммы – чаще всего привлекаются небольшие суммы для МСБ, но встречаются и проекты на десятки миллионов рублей;

- процентной ставки – чтобы привлечь инвесторов, она существенно превышает ставки по банковским вкладам и часто близка к ключевой ставке плюс 10–15 процентных пунктов.

Важно понимать, что на рынке краудлендинга велики риски и нельзя полностью исключать вероятность дефолта заемщика. По данным самих платформ и АОИП, доля просроченной задолженности перед инвесторами в 2024–2025 гг. составляет около 5–15% в зависимости от площадки и сегмента, поэтому в свою модель обязательно нужно закладывать риск того, что часть займов вернётся не в полном объёме или с задержкой.

Преимущества и недостатки краудлендинга

Существенными плюсами краудлендинга являются:

- низкий порог входа – на разных площадках старт инвестирования начинается от 100 рублей в один заём, а пополнение баланса – от 1 000–10 000 рублей;

- потенциально высокая доходность – 20–30% годовых в нынешних условиях это заметно выше банковских вкладов;

- простота регистрации и выдачи займов на краудлендинговых площадках;

- возможность распределить риски между десятками и сотнями заемщиков (диверсификация портфеля).

Меньше рисков при инвестировании в бизнес с залогом или поручительством. Как правило, к методу коллективного инвестирования прибегают небольшие предприятия, которым срочно нужны деньги. Рассмотрение заявок в банках занимает много времени, МФК не могут обеспечить нужной суммой – вот и остаются альтернативные методы привлечения средств.

Но при инвестировании в бизнес всегда остается риск, что заемщик не сможет вернуть заем не из-за своей недобросовестности, а из-за банкротства.

Кроме того, добавляется ещё и риск самой краудлендинговой площадки. Она может допустить дефолт, оказаться мошеннической либо лишиться места в реестре ЦБ – истории с уходом с рынка таких платформ, как «АтомИнвест» (исключена из реестра в августе 2023 года) и «МодульДеньги» (прекращение деятельности), показывают, что такие сценарии вполне реальны.

Поэтому нужно тщательно анализировать не только потенциальных заемщиков, но и платформу, посредством которой привлекаются деньги, – вплоть до проверки её записи в реестре операторов инвестиционных платформ Банка России.

Краудлендинговые площадки России

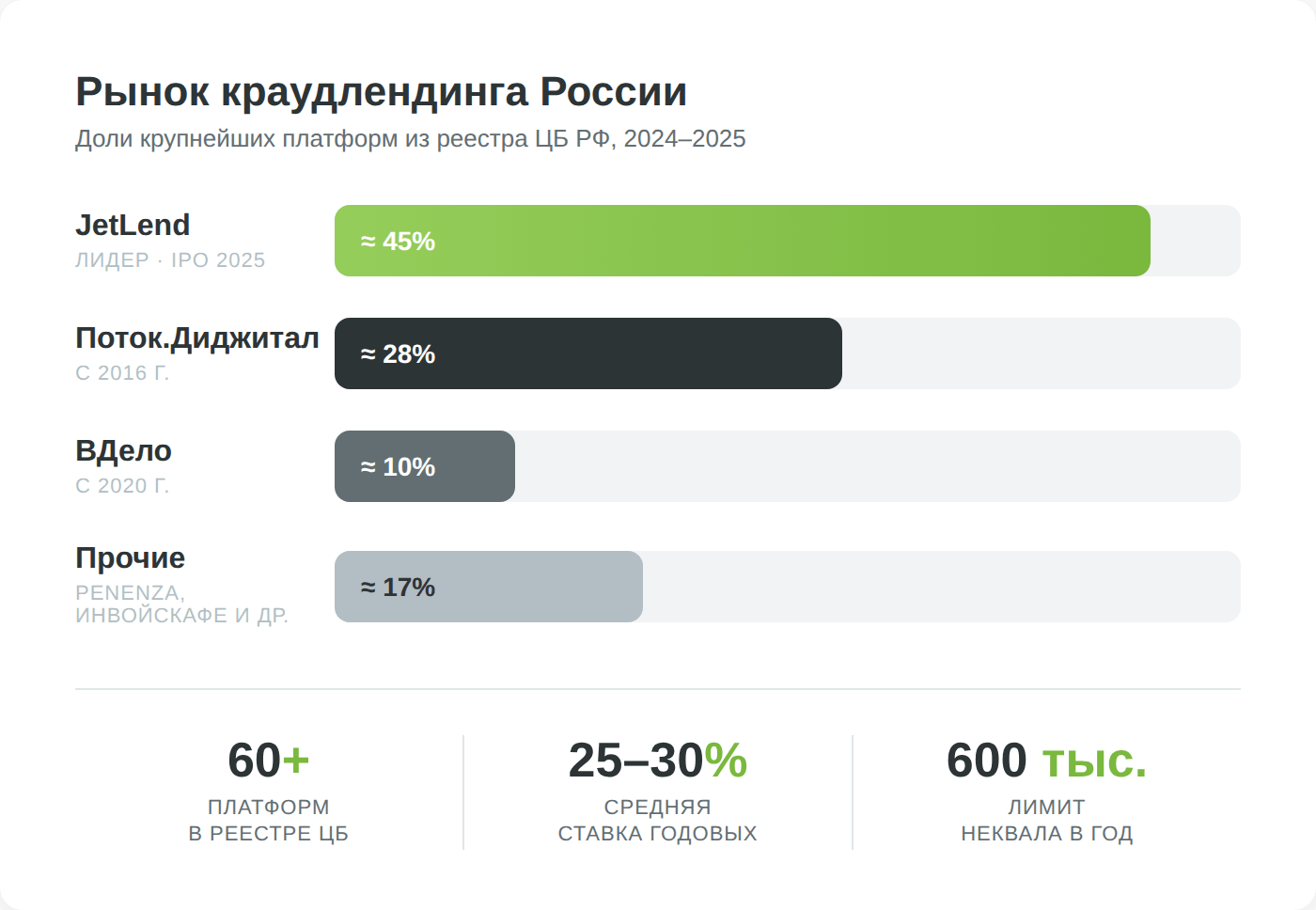

В России краудлендинговый сегмент за несколько лет прошёл путь от десятка экспериментальных площадок до зрелого рынка с явными лидерами и аутсайдерами. По оценкам участников рынка, на тройку крупнейших платформ к концу 2024 – началу 2025 года приходится более 80% выдач.

На сегодняшний момент к крупнейшим краудлендинговым площадкам России относятся:

- JetLend. Лидер рынка по объёму выдач: доля 42–47% в 2024–2025 гг. Основан в 2018 году выходцами из Сбербанка Романом Хорошевым и Евгением Усковым, входит в реестр ЦБ РФ. В марте 2025 года стал первой публичной краудлендинговой компанией России – провёл IPO на СПБ Бирже. Минимальная инвестиция в заём – от 100 рублей, для старта баланс пополняется минимум на 10 тысяч. Средневзвешенная ставка первичных размещений в 2025–2026 гг. – около 25–28% годовых, дефолтность по данным платформы – 2–5%.

- Поток (Поток.Диджитал). Один из старейших проектов рынка: запущен в 2016 году как внутренний стартап Альфа-Банка, в 2021 году окончательно отделён от банка. Включён в реестр Банка России. Минимальная сумма инвестиций – от 400 рублей; доступны готовые стратегии с расчётной доходностью от 24% до 36% годовых до налогов и дефолтов. Сроки займов – от 1 до 24 месяцев. Доля рынка – 25–30%.

- ВДело (vdelo.pro). Создана в 2020 году, входит в реестр ЦБ РФ, резидент «Сколково». Специализируется на финансировании малого и среднего бизнеса, в том числе под залог. Минимальная сумма инвестиций – 1 000 рублей, сроки – от 20 дней до 36 месяцев, заявленная доходность – от 22–24% годовых. Доля рынка – около 9–10%, третий по объёму игрок сегмента.

- Penenza. Одна из старейших краудлендинговых площадок коллективного инвестирования, ориентирована преимущественно на финансирование бизнеса под государственные и коммерческие контракты (тендеры). Заемщики оцениваются по рейтинговой шкале. Минимальная сумма инвестирования – 5 тысяч рублей. Заявленная средняя доходность – около 20% годовых, причём конкретное вознаграждение зависит от категории займа: за первый месяц инвестору сразу начисляется фиксированная ставка (порядка 1,66% от суммы), а с 31-го дня действует годовая ставка. Платформа включена в реестр операторов инвестиционных платформ ЦБ РФ.

- ИнвойсКафе, Lender Invest, Money Friends, Lendly. Платформы поменьше, занимающие нишевые сегменты (факторинг, краткосрочные займы, отдельные отрасли). Их совокупная доля невелика, но они также входят в реестр ЦБ и могут быть полезны для диверсификации.