Кредитование возможно не только через банки. Зачастую банки предлагают слишком невыгодные условия, а если потенциальный заемщик не соответствует целому ряду требований, то могут и отказать в выдаче займа. P2P кредитование с этой точки зрения – более выгодная схема, заемщик и кредитор работают друг с другом напрямую, что позволяет подобрать условия, устраивающие обе стороны. Peer-to-peer кредитование можно рассматривать не только как источник займов на выгодных условиях, но и как вариант для выгодного вложения средств.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

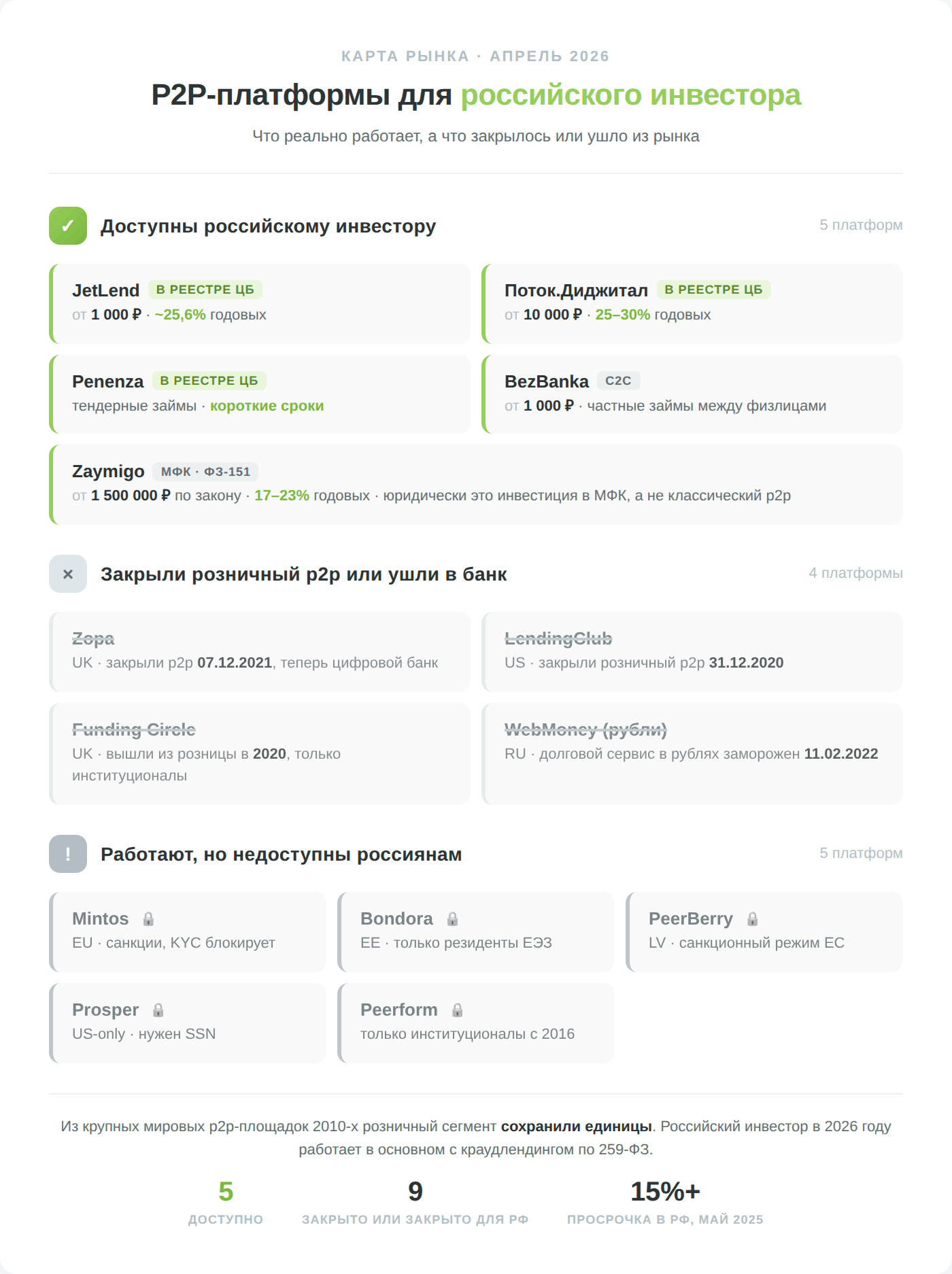

Какие P2P- и краудлендинг-платформы реально доступны инвестору из России в 2026 году

Ниже — сравнение площадок, которые действительно открыты для российского частного инвестора в 2026 году: краудлендинг из реестра Банка России, нишевый тендерный сервис, чистый C2C и вариант с инвестициями в МФК. Западные p2p-платформы, которые закрылись или стали недоступны после 2022 года, разобраны ниже в статье. Коротко, кому что подходит:

- Начать с малого и диверсифицировать — JetLend или Поток: вход от 1 000–10 000 ₽, автораспределение по сотням займов.

- Короткие сроки — Penenza: тендерные займы от нескольких дней.

- Чистый p2p между физлицами — BezBanka, но это и максимальный риск.

- Есть от 1,5 млн ₽ и нужна предсказуемость — инвестиции в МФК Zaymigo (уже не p2p).

*Доходность указана как заявленная площадками (до налогов, комиссий и дефолтов) и не гарантирована. Перед вложением проверяйте статус площадки в реестре операторов инвестиционных платформ Банка России. Для неквалифицированных инвесторов действует лимит 600 000 ₽ в год на инвестплатформах из реестра ЦБ.

Схема работы p2p кредитования

Peer-to-peer кредитование – взаимовыгодное предложение, к преимуществам стоит отнести:

- Гибкость. Ни заемщик, ни кредитор не привязаны к жестким условиям. Стороны могут договориться о любой процентной ставке, обеспечении займа, сроке погашения, штрафных санкциях, досрочном погашении. В случае с банками такой гибкости нет.

- Заемщик может получить займ даже если банки ему отказывают. С реальным инвестором проще договориться.

- Кредитор понимает куда пойдут его деньги, это позволяет дополнительно оценить надежность заемщика. Для некоторых важна и психологическая составляющая, таким людям приятнее инвестировать в развитие конкретного дела чем в акции ETF или бумаги какой-нибудь компании.

- Заемщик и кредитор не обязаны встречаться лично. Взаимодействие между ними организовано через площадки-посредники, они же отвечают за безопасность, проверяя потенциальных заемщиков еще на этапе регистрации.

Что касается рисков, то ключевой из них – невозможность гарантировать на 100% возврат средств. Если заемщик не вернул займ, то даже обращение в правоохранительные органы не дает гарантий возврата денег. У ответчика может просто не быть имущества, реализация которого позволит выплатить долг.

Если, например, по вкладу в банке АСВ выплачивает компенсацию при банкротстве финучреждения, то peer-to-peer платформа такие компенсации не предусматривает. По данным Банка России и публикаций «Коммерсанта», в мае 2025 года доля просроченной задолженности на крупнейших российских краудлендинг-площадках превысила 15% — это реальный масштаб рисков, который нужно держать в голове перед каждым вложением.

Как реализовывается p2p кредитование

Выбор сводится к 2 вариантам:

- Личная встреча и заключение отдельного договора. Неплохой метод, но уместен разве что при больших суммах, рядовым инвесторам с капиталом до нескольких сотен тысяч рублей будет слишком неудобно встречаться с каждым потенциальным заемщиком.

- Использование площадок-посредников. Потенциальные заемщики размещают на них свои заявки, кредиторы выставляют предложения.

Независимо от типа площадки принцип работы в общих чертах один и тот же:

- Обе стороны размещают свои заявки и условия, на которых они готовы сотрудничать.

- Заемщики указывают детали по проекту, под который они хотят привлечь инвестирование. Это может быть что угодно, начиная с развития собственного бизнеса и заканчивая желанием перекредитоваться на более выгодных условиях.

- На основе указанных деталей заемщикам присваивается уровень риска.

- Стороны контактируют друг с другом и либо выбирают готовые заявки, либо договариваются о новых условиях.

Прежде чем переходить к примерам платформ, важно разобраться с терминологией, потому что в России «p2p-кредитованием» в быту называют сразу несколько разных схем, у которых разное правовое регулирование:

- Классический C2C-займ (физлицо → физлицо). Регулируется только Гражданским кодексом РФ. Отдельного федерального закона о таком виде кредитования в России нет.

- Краудлендинг (P2B, физлицо → бизнес). Регулируется Федеральным законом № 259-ФЗ от 02.08.2019 «О привлечении инвестиций с использованием инвестиционных платформ». Все операторы обязаны быть в реестре Банка России (cbr.ru/admissionfinmarket/navigator/oip/). Для неквалифицированных инвесторов действует лимит — не более 600 000 рублей в год на инвестиции через одну или несколько таких платформ.

- Инвестиции в МФК. Это уже не p2p, а заем микрофинансовой компании по ФЗ-151 «О микрофинансовой деятельности». Минимальная сумма для физлица — 1 500 000 рублей (ст. 12 ФЗ-151). По существу инвестор кредитует не конкретного заемщика, а саму МФК, которая сама раздает деньги.

Что касается конкретных площадок, то ниже – примеры сервисов, которые в России и за рубежом так или иначе связывают с p2p-кредитованием. Начнем с тех, которые реально доступны российскому инвестору в 2026 году, а затем разберем западные платформы — большая часть из них либо закрылась, либо стала недоступной для резидентов РФ из-за санкций. Краткая карта рынка — на инфографике ниже:

JetLend

Одна из крупнейших российских краудлендинг-платформ, в реестре операторов инвестиционных платформ Банка России. По итогам 2024 года JetLend контролировала около 42% рынка краудлендинга в РФ (в 2025–2026 годах, по собственным отчётам платформы, её доля снизилась примерно до 20–30% на фоне усиления конкуренции со стороны «Потока») — за 2024 год через сервис выдано порядка 11,5 млрд рублей. В марте 2025 года компания стала первой в отрасли, разместившей акции на бирже в формате IPO.

Платформа соединяет инвесторов с малым и средним бизнесом, который привлекает финансирование под оборотные нужды и проекты. Заёмщики проходят скоринг и получают рейтинг, на основании которого определяется ставка. По собственным данным JetLend, средневзвешенная доходность инвесторов в 2025 году составляла около 25,6% годовых до налогов и комиссий; уровень дефолтов — величина «винтажная»: по займам, выданным в 2025 году, он вырос примерно с 0,6% в конце 2025 года до 4,6% к середине 2026-го (дефолты растут по мере старения портфеля — это нормальная динамика для кредитования), а по займам 2026 года пока держится около 0,1%.

Минимальная инвестиция в один заём — от 1 000 рублей, что позволяет реально диверсифицировать портфель между сотнями заёмщиков. Для неквалифицированных инвесторов действует общий лимит 600 000 рублей в год по 259-ФЗ.

Займы на JetLend бывают с обеспечением (в залог принимаются недвижимость, земля или автомобиль — до 300 млн рублей на заём) и без залога — под поручительство (до 150 млн рублей); при дефолте по займу без залога платформа взыскивает долг через суд с поручителя. Отдельно действует тариф «Акционер»: инвесторам, владеющим акциями JetLend, площадка через стратегию «Флагманская» компенсирует чистые потери при дефолте заёмщика — по её заявлению, «даже если заёмщик допускает дефолт, итоговая доходность инвестора не снижается».

Поток.Диджитал

Один из старейших российских краудлендинг-сервисов, ООО «Поток.Диджитал» включено в реестр операторов инвестиционных платформ Банка России. Площадка работает с малым и средним бизнесом, предлагая инвесторам как короткие тендерные займы, так и более долгие портфельные инструменты. Минимальная сумма входа — от 10 000 рублей.

Заявленная доходность инвесторов в 2025 году находится в диапазоне 25–30% годовых до налогов, в зависимости от рейтинга заёмщика и срока. Сервис делает упор на автоматическое распределение средств: инвестор задает параметры (срок, рейтинг, диверсификация), и алгоритм сам разбрасывает капитал по множеству заявок.

У «Потока» есть отдельная стратегия автоинвестирования «Без риска»: по данным официального сайта площадки, ставка по ней — около 21,5% годовых (с реинвестированием — до 23,8%), а при дефолте заёмщика площадка обязуется выкупить заём по остатку основного долга. Универсальный механизм взыскания устроен так: на 29-й день непрерывной просрочки право требования переходит к площадке (договор инкассо-цессии), при возврате долга в течение 29–60 дней инвестор получает 80% суммы, с 61-го дня — 65%. При этом сама площадка честно предупреждает, что название «Без риска» не означает полного отсутствия риска — выкуп зависит от её финансового состояния.

Penenza

Penenza исторически фокусировалась на коротких займах для участников госзакупок и тендеров (тендерное финансирование, банковские гарантии, факторинг). Это близкий к B2B-сегмент, но физлица также могут выступать инвесторами. Сервис включён в реестр операторов инвестиционных платформ Банка России и работает по 259-ФЗ.

Из-за специфики ниши средние сроки займов короче, чем на JetLend или Потоке: от нескольких дней до пары месяцев. Это удобно тем, кто не готов «замораживать» деньги надолго, но хочет относительно высокую доходность по сравнению с банковским вкладом.

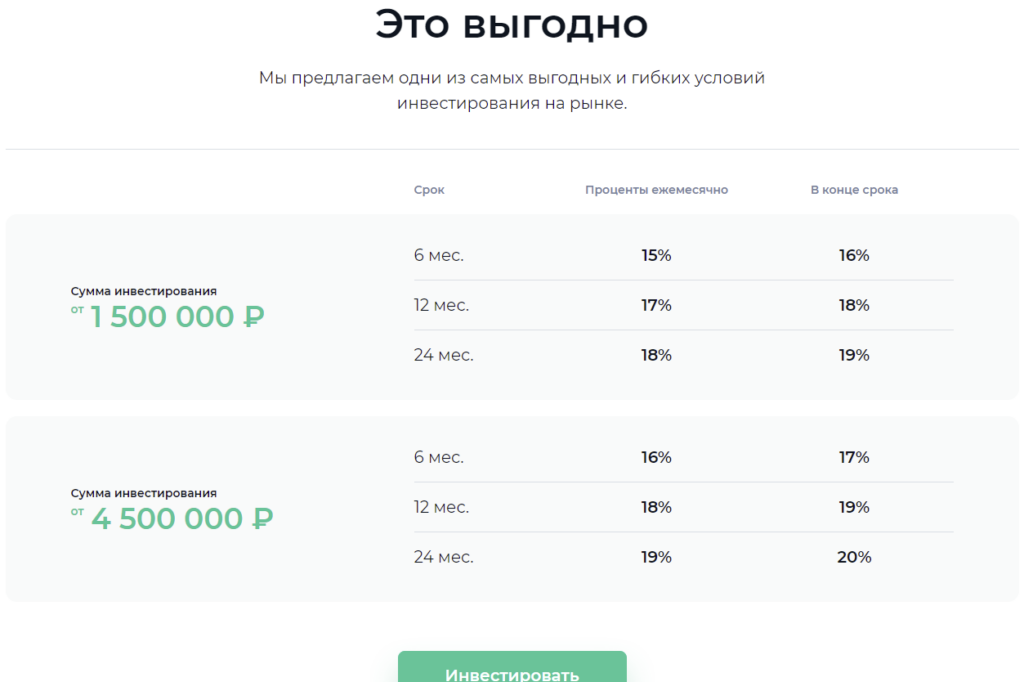

Zaymigo

Сразу важная оговорка: Zaymigo — это не классический p2p-сервис, а микрофинансовая компания (ООО «Займиго МФК»), включённая в реестр МФО Банка России. Юридически инвестор кредитует не конкретного заёмщика, а саму МФК, которая дальше выдаёт микрозаймы населению. По сути это корпоративный заём, но в маркетинге сервис позиционируется как «адаптация западной p2p-модели под российское законодательство».

Сервис проходит ежегодный аудит, входит в число крупнейших МФК страны, имеет статус МФК (минимальный собственный капитал по требованиям ЦБ — 70 млн рублей).

Что касается инвесторов, то минимальный вход начинается с 1,5 млн рублей. Это не выбор Zaymigo, а прямое требование статьи 12 ФЗ-151: физлицо может предоставить заём микрофинансовой компании на сумму не менее 1,5 млн рублей. Срок — от 6 месяцев до 2 лет, ставка зависит от срока и схемы выплат процентов и в 2025–2026 годах находится в диапазоне 17–23% годовых.

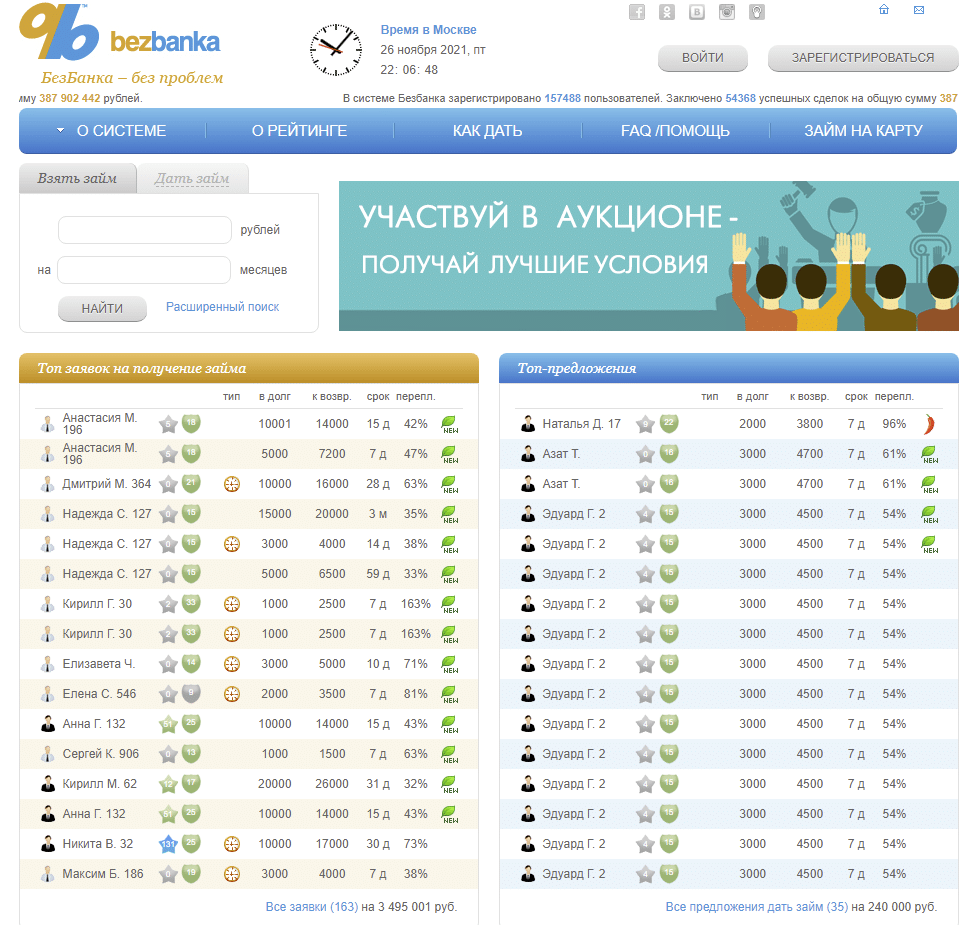

BezBanka

BezBanka — пожалуй, единственный относительно массовый российский сервис, который работает в чистой логике C2C: займы выдают друг другу обычные физические лица, без банка-посредника и без МФК. Оператор — ярославское ООО «P2P ЦЕНТР». На сайте проекта раскрывается актуальная статистика, и по состоянию на начало 2026 года она выглядит так: около 189 тысяч зарегистрированных пользователей, более 84 тысяч завершённых сделок на общую сумму свыше 539 млн рублей. Среди методов оплаты появилась оплата через СБП.

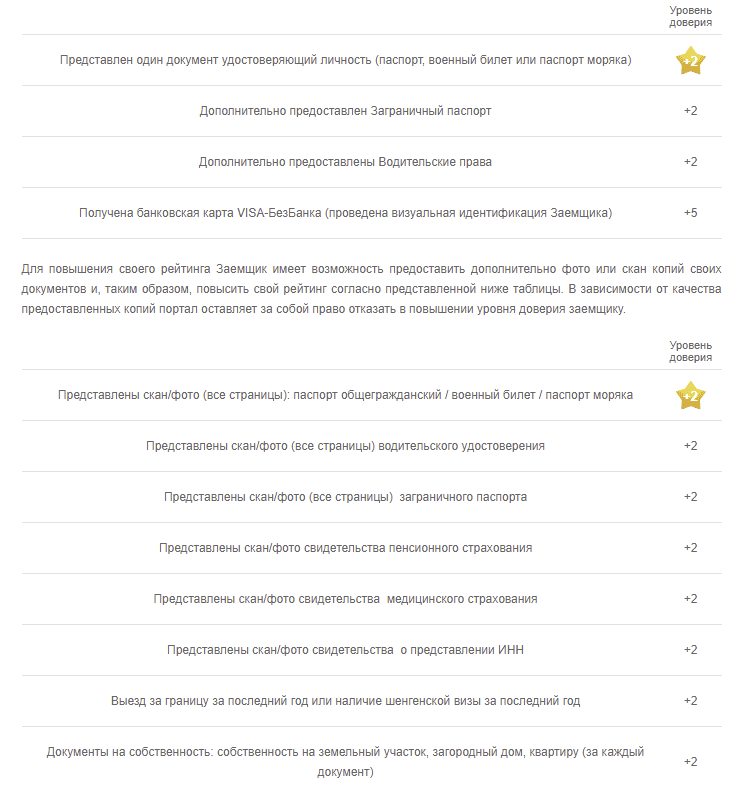

Платформа оценивает заемщиков по:

- Деловой активности. Показатель растёт, если клиент постоянно погашает займы вовремя и не имеет просрочек. Чем выше число, тем надёжнее заёмщик.

- Доверию. Рассчитывается на основе пакета документов, предоставленных пользователем. За каждый документ начисляется определённое количество баллов.

Для кредиторов условия следующие:

- Минимально допустимая сумма займа — от 1 000 рублей, верхняя граница ограничена 1,5 млн.

- Рейтинга кредиторов нет, компания ведет только внутренний учёт благонадежности. Если пользователь несколько раз подряд не перевёл деньги заёмщику, он будет заблокирован.

- Предусмотрена быстрая регистрация без объёмного пакета документов.

- Есть возможности заказать нужные документы для подачи заявления в суд. На сайте есть пошаговая инструкция, и в целом вопрос взыскания долгов через суд разобран неплохо.

По мелким суммам и коротким срокам ставка для заёмщика может доходить до 96% годовых и выше — это плата за то, что банки таким клиентам обычно отказывают. Для инвестора это означает потенциально высокую доходность, но и риск, который выше, чем на тех же JetLend или Потоке.

Prosper

Prosper — одна из старейших p2p-площадок мира, работает с середины 2000-х. По состоянию на 2025–2026 годы это единственный крупный розничный p2p-маркетплейс для необеспеченных потребительских кредитов в США, который ещё открыт для розничных инвесторов: его более крупный конкурент LendingClub закрыл розничную программу ещё 31 декабря 2020 года.

Актуальные условия для заёмщиков:

- Размер займа — от $2 000 до $50 000 (раньше потолок был $40 000, лимит подняли).

- Ставка APR — от 8,99% до 35,99%. Конкретное значение зависит от кредитного скоринга заёмщика.

- Срок погашения — до 5 лет.

- Понадобится подтверждённый банковский счёт в США и стабильный доход.

Для инвесторов: формально минимальный вход всё ещё $25 за одну ноту, историческая средняя доходность — около 5,3% годовых. Это «плата за надёжность»: даже после ужесточения скоринга часть займов уходит в дефолт. С Prosper берут комиссию около 1% годовых от обслуживаемого баланса. Вторичный рынок нот закрыт — то есть досрочно выйти из инвестиции нельзя.

Для российского инвестора Prosper фактически недоступен: платформа работает только с гражданами и резидентами США, требует SSN и счёт в американском банке. Дополнительный минус для всех клиентов — крупная утечка данных в сентябре 2025 года, когда были скомпрометированы около 17,6 млн email-адресов и часть персональных данных пользователей.

Peerform

Peerform запускался как классический p2p-сервис, но ещё в ноябре 2016 года был куплен Versara Lending, и сейчас это уже не маркетплейс для розничных инвесторов. Платформа продолжает выдавать необеспеченные займы заёмщикам в США (диапазон сумм — до $25 000), но финансирование идёт от институциональных и аккредитованных инвесторов: целые займы (whole loans) продаются банкам и фондам по правилам SEC Reg D 506(c).

Розничный частный инвестор, в том числе из России, на Peerform зарегистрироваться не может — это важное изменение по сравнению с тем, как сервис выглядел в начале 2010-х. Старые статьи об «открытых ставках 5,99–29,99%» и «займах до $25 000 с открытой регистрацией» больше не отражают реальность.

Mintos

Латвийский Mintos — крупнейший p2p-маркетплейс в Европе. С августа 2021 года компания работает под лицензией инвестиционной фирмы, выданной Банком Латвии, подпадает под регулирование MiFID II/PRIIPs и входит в латвийскую систему компенсации инвесторам.

Минимальная инвестиция давно снижена с прежних $50 до €10, доступны евро, доллары и ряд других валют. Логика площадки осталась прежней: Mintos агрегирует займы, выданные большим количеством кредитных компаний по всему миру, а инвестор покупает их доли. Знакомая многим «buyback guarantee» с 2022 года официально переименована в buyback obligation («выкупное обязательство»), чтобы точнее отражать договорный, а не безусловный характер защиты. Под это обязательство подпадает около 99% размещённых займов.

Реальность 2022–2026 годов: после 24 февраля 2022 года Mintos немедленно приостановил все российские и белорусские займы, миллионы евро инвесторов оказались заморожены в проблемных оригинаторах из этих юрисдикций. По более поздним оценкам самой платформы, потери по части замороженных кредиторов могут составить от 50 до 75% средств. Для резидентов России Mintos фактически закрыт: после 19-го санкционного пакета ЕС (23 октября 2025 года) и предыдущих ограничений открытие новых счетов российскими резидентами не проходит проверку KYC/AML, а у существующих пользователей возникают сложности с выводом средств из-за ограничений SWIFT.

WebMoney и закрытие p2p у Zopa: что случилось с прежними флагманами

В прежней версии этой статьи отдельными разделами шли долговой сервис WebMoney и британская Zopa — две площадки, которые в начале 2020-х считались примерами зрелого p2p. Сейчас обе фактически выбыли из числа доступных вариантов, и об этом честнее сказать прямо.

11 февраля 2022 года Банк России отозвал лицензию у КБ «Банк ККБ» — кредитной организации, которая была банком-гарантом для рублёвых кошельков WebMoney (WMR/WMP). С этого дня операции с рублёвыми кошельками заморожены, а вместе с ними фактически перестал функционировать и долговой сервис в рублях. Валютные кошельки (WMZ, WME и другие) частично работают, но международные переводы для россиян ограничены санкциями. Полноценным каналом p2p-кредитования WebMoney в России больше не является.

История Zopa оказалась еще короче. 7 декабря 2021 года компания, основанная в 2005 году и считавшаяся первой в мире p2p-платформой, объявила о полном закрытии направления p2p-кредитования. Все портфели были выкуплены банковским подразделением Zopa Bank (банковскую лицензию компания получила в 2020 году), к концу января 2022 года инвесторы получили свои деньги обратно. Сейчас Zopa — обычный британский цифровой банк, который предлагает резидентам Великобритании текущие счета, накопительные продукты и потребительские кредиты, но никакого «розничного p2p» там больше нет.

Это часть более общего тренда: в 2020–2022 годах из розничного p2p ушли все западные «гиганты». LendingClub закрыл свою p2p-программу 31 декабря 2020 года, Funding Circle в Великобритании прекратил приём розничных инвесторов в 2020-м и затем окончательно ушёл из розницы, теперь работает только с институциональными деньгами. Для розничного европейского инвестора реально «живыми» остаются маркетплейсы вроде Mintos, Bondora, PeerBerry — и почти все они либо недоступны россиянам напрямую, либо открывают счета только нерезидентам ЕС в исключительных случаях.

Перспективы p2p кредитования

В целом равноправное кредитование выглядит уже не как новинка, а как зрелый сегмент: первые сервисы такого типа начали работать в 2005 году, и за 20 лет рынок прошёл полный цикл — от первого энтузиазма до череды громких закрытий. На постсоветском пространстве p2p развивается, есть государственное регулирование (259-ФЗ для краудлендинга, реестр операторов инвестплатформ ЦБ), но платформ намного меньше по сравнению с Западом, и «классический» p2p «физлицо ↔ физлицо» остаётся нишевым — большую часть рынка занял краудлендинг для бизнеса.

Главный тренд последних лет — институционализация. Маркетплейсы, которые начинали как площадки для розничных инвесторов, постепенно переориентировались на банки и фонды: так уже сделали LendingClub (закрыл розничный p2p в конце 2020 года), Funding Circle (вышел из розницы в 2020-м), Zopa (превратилась в банк и закрыла p2p в декабре 2021-го). Розничный инвестор остался в основном на нескольких европейских маркетплейсах и нескольких российских краудлендинг-платформах.

Ключевое преимущество подхода — максимальная гибкость. Займы можно брать на разные сроки, плата за использование заёмных средств колеблется в широком диапазоне. Некоторые платформы предлагают страховку инвестиций или обязательство обратного выкупа.

Ключевой риск связан с отказом заёмщика возвращать долг. Никто не может гарантировать, что очередной соискатель — например, на платформе BezBanka — не собирается вас обмануть. Также нет гарантий, что суд сможет помочь. На крупных российских краудлендинг-площадках доля просроченной задолженности в мае 2025 года, по данным «Коммерсанта», превышала 15% — это не «бумажный» риск, а реальный масштаб дефолтов.

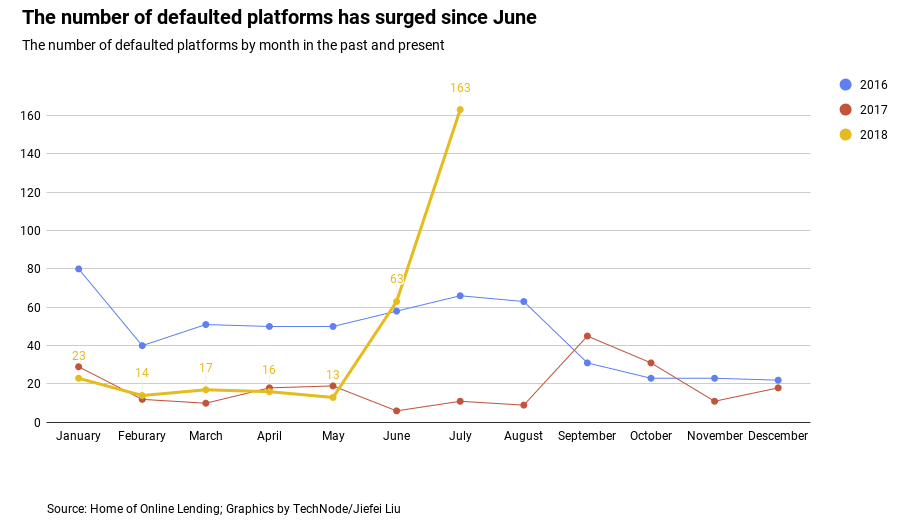

На ранних этапах развития рынок может быть перегрет, это сопровождается ростом количества проблемных компаний. Самый известный пример — Китай, где в 2018 году буквально за пару месяцев на порядок выросло количество обанкротившихся p2p-платформ. Масса инвесторов осталась без денег, после чего регулятор фактически закрыл рынок.

Налоги и правовая рамка для российского инвестора

С 1 января 2025 года в России действует прогрессивная шкала НДФЛ. Для процентов, полученных по займам и через краудлендинг, ставки следующие:

- 13% — пока совокупный годовой доход не превышает 2,4 млн рублей;

- 15% — на часть дохода от 2,4 до 5 млн рублей;

- 18% — от 5 до 20 млн рублей;

- 20% — от 20 до 50 млн рублей;

- 22% — на часть дохода свыше 50 млн рублей.

Для большинства частных инвесторов реально работает базовая ставка 13%. Важный момент: при займах между двумя физлицами обязанность задекларировать доход и уплатить НДФЛ всегда лежит на инвесторе-займодавце — обычное физлицо не может быть налоговым агентом (ст. 226 НК РФ). Заёмщик сам удерживает НДФЛ как налоговый агент, только если он организация или ИП. В остальных случаях инвестор подаёт форму 3-НДФЛ до 30 апреля следующего года. На крупных краудлендинг-платформах удержанием налога занимается сама площадка по агентской схеме либо это нужно делать самостоятельно — уточняйте этот момент при регистрации.

Другая важная норма — лимит для неквалифицированных инвесторов. По 259-ФЗ физлицо без статуса квалифицированного инвестора может вложить через инвестиционные платформы не более 600 000 рублей в календарный год суммарно. Это касается JetLend, Потока, Penenza и других сервисов из реестра ЦБ. Лимит не распространяется на МФК (Zaymigo и аналоги — у них своя минимальная планка 1,5 млн рублей по ФЗ-151) и на классические займы между физлицами по ГК РФ.

Рекомендации по работе с p2p платформами

P2P — высокорисковый инструмент, поэтому перед стартом честно оцените свою готовность к потерям с помощью теста риск-профиля. Цель инвестора заключается в отсеивании ненадежных соискателей и площадок. Для этого:

- Проверяйте, есть ли площадка в реестре операторов инвестиционных платформ Банка России (cbr.ru/admissionfinmarket/navigator/oip/). Если речь идёт о краудлендинге для бизнеса и сервиса в реестре нет — это уже повод отказаться.

- Отсеивайте новичков. Чем меньше у заёмщика истории на платформе, тем выше риск.

- Обращайте внимание на внутренние рейтинги, это не 100%-ная гарантия, но всё же повышает шансы на возврат денег.

- Если речь идет о крупной сумме, то можно проверить кредитную историю в БКИ.

- Диверсифицируйте риски. Не вкладывайте все деньги в одного заёмщика и не держите весь портфель на одной платформе. На JetLend или Потоке для этого даже не нужно ничего изобретать — можно дробить капитал на сотни заявок автоматически.

- Настороженно относитесь к тем, кто соглашается на любой процент и любые условия займа. Скорее всего, такой заёмщик и не планирует возвращать деньги, его цель — получить кредит и исчезнуть.

- Помните о лимите 600 000 рублей в год для неквалифицированных инвесторов на инвестплатформах из реестра ЦБ.

Лучше всего работать с сервисами, дробящими капитал инвестора и направляющими его к разным заёмщикам. Это автоматическая бесплатная диверсификация рисков — глупо не пользоваться такой возможностью.

Калькулятор: сколько реально останется после дефолтов и налога

Заявленная площадкой доходность — это «до вычетов». Реальный результат уменьшают невозвраты (дефолты), комиссия сервиса и НДФЛ. Подставьте свои параметры и посмотрите, во что превращаются заявленные проценты и обгоняет ли p2p банковский вклад:

Расчёт ознакомительный: предполагает постоянные ставки и простой процент, дефолт — как безвозвратную потерю доли вложенного за срок. Реальный результат зависит от диверсификации, реинвестирования и восстановления части долгов через суд. Не является инвестиционной рекомендацией. Все вычисления выполняются в вашем браузере.

Заключение

P2P кредитование действительно может быть выгоднее по сравнению с предложениями банков. Выгода достигается главным образом за счёт гибкости и возможности договориться об условиях с кредитором.

Если оценивать сервисы этого типа с позиции инвесторов, то картина в 2026 году такая: для российского частного инвестора реально доступны прежде всего отечественные краудлендинг-платформы из реестра ЦБ (JetLend, Поток, Penenza) и нишевый C2C-сервис BezBanka, плюс инвестиции в МФК уровня Zaymigo для тех, у кого есть от 1,5 млн рублей. Большинство западных площадок либо закрылись, либо стали недоступны россиянам после 2022 года. Доходность напрямую зависит от риска: 25–30% годовых на российском краудлендинге — это не «гарантированный пассивный доход», а плата за то, что часть заёмщиков уйдёт в дефолт. Поэтому диверсификация и дисциплина важнее, чем выбор конкретной платформы.