В октябре 2025 года тройская унция золота впервые в истории пробила отметку в $4 000, а уже в январе 2026-го достигла рекордных $5 589. Для российского инвестора счёт свой. По учётной цене Банка России грамм золота стоит сейчас около 10 100 рублей, почти вчетверо дороже, чем десять лет назад. Такие цифры заставляют задуматься, не пора ли добавить драгоценные металлы в свой портфель? В этой статье разберём все доступные россиянину способы — от покупки слитка в банке до биржевого спот-контракта, — сравним комиссии, налоги и риски, а главное, посчитаем реальную доходность на конкретных примерах.

Предупреждение о рисках: Инвестирование в драгоценные металлы связано с рыночным риском — стоимость активов может как расти, так и снижаться. Средства на обезличенных металлических счетах (ОМС) не защищены Агентством по страхованию вкладов (АСВ). Данная статья носит информационно-образовательный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Зачем инвестировать в драгоценные металлы

Четыре металла и четыре характера

Когда говорят «инвестиции в драгоценные металлы», чаще всего имеют в виду золото, и это логично, на него приходится более 90% объёма биржевых торгов драгметаллами на Мосбирже. Однако у инвестора есть выбор из четырёх металлов, и каждый ведёт себя по-своему.

- Золото остаётся классическим защитным активом. Центральные банки мира держат в своих резервах около 36 000 тонн золота, и в последние годы наращивают закупки рекордными темпами. По данным World Gold Council, в 2022–2025 годах центробанки мира суммарно купили более 4 000 тонн, а крупнейшими покупателями были Китай, Индия и Турция. Банк России в эти годы, наоборот, запас скорее сокращал. Это создаёт устойчивый фундамент спроса, не зависящий от настроений розничных инвесторов.

В кризис золото обычно растёт: в 2008 году, когда индекс S&P 500 упал на 37%, золото прибавило 5,5%, а в ковидном 2020-м выросло на 25%. - Серебро ведёт себя как более волатильный «младший брат» золота. Примерно половина мирового спроса на серебро приходится на промышленность, это электроника, солнечные панели и медицина. Это делает серебро гибридом, наполовину защитным активом, наполовину промышленным металлом. В периоды роста серебро обгоняет золото (в 2020 году +47% против +25%), но и падает резче.

- Платина и палладий работают как промышленные металлы с инвестиционным компонентом. Главный потребитель это автопром, на каталитические нейтрализаторы уходит более 80% добываемого палладия и около 40% платины. Когда в 2017–2019 годах автоконцерны массово переходили с дизеля на бензин из-за «дизельгейта» Volkswagen, цена палладия выросла втрое и впервые обогнала золото. К 2025–2026 годам распространение гибридных автомобилей и стандарта Euro 7 поддерживает спрос на оба металла, хотя рост электромобилей создаёт долгосрочный риск — у электрокаров нет каталитического нейтрализатора.

Десятилетие роста и коррекция 2026 года

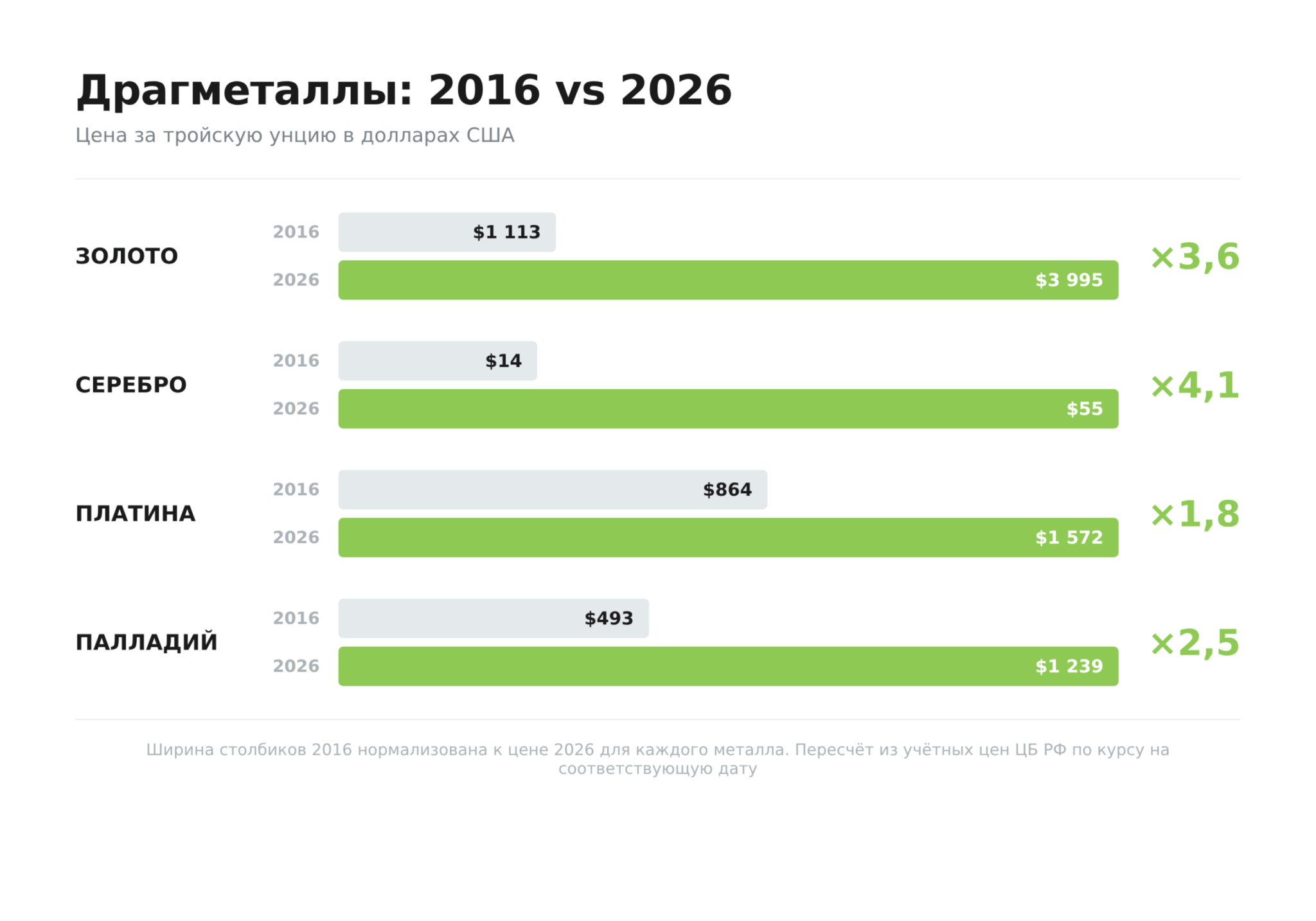

За десять лет золото в долларах выросло примерно с $1 100 до $4 000 за тройскую унцию. В конце января 2026 года цена доходила до исторического максимума около $5 589, после чего рынок откатился почти на 30%. Рывок объясняется сочетанием факторов, среди которых геополитическая нестабильность, рекордные закупки центральными банками и спрос на защиту от инфляции.

Часто говорят, что российский инвестор в золоте зарабатывает в основном на падении рубля. Данные это не подтверждают. Тот, кто в начале 2016 года купил грамм золота за 2 690 рублей, сейчас может продать его примерно за 10 100 рублей, это рост в 3,7 раза. Долларовый инвестор за тот же период получил около 3,6 раза. Вся валютная добавка уместилась в эту разницу, потому что курс за десять с половиной лет почти не сдвинулся, с 75,17 до 78,32 ₽ за доллар. Рубль действительно способен усилить рублёвую доходность золота, но на этом отрезке он этого почти не сделал, а в 2025 году, наоборот, укрепился примерно на 23% и срезал результат. Золото тогда прибавило 66% в долларах и лишь 28% в рублях.

Плюсы и минусы инвестиций в драгметаллы

На какую доходность рассчитывать

Историческая доходность четырёх металлов

Рассчитать будущую доходность драгметаллов невозможно, цены формируются десятками независимых факторов, от решений ФРС до геополитических конфликтов. Но можно посмотреть, как вели себя металлы за последнее десятилетие, и сделать выводы.

Вот результат за последние десять с половиной лет по учётным ценам Банка России, в рублях за грамм.

| Металл | Янв. 2016 | Июль 2026 | Рост | Годовых | Максимум | От максимума |

|---|---|---|---|---|---|---|

| Золото | 2 690 ₽ | 10 100 ₽ | ×3,7 | 13,4% | 13 408 ₽ (март 2026) | −25% |

| Серебро | 33 ₽ | 139 ₽ | ×4,2 | 14,8% | 288 ₽ (янв. 2026) | −52% |

| Палладий | 1 192 ₽ | 3 120 ₽ | ×2,6 | 9,6% | 11 367 ₽ (март 2022) | −72% |

| Платина | 2 088 ₽ | 3 958 ₽ | ×1,9 | 6,3% | 6 918 ₽ (янв. 2026) | −43% |

Два вывода бросаются в глаза. Серебро за этот период обогнало золото по итоговому росту, хотя далось это куда более нервным путём. И ни один металл сейчас не стоит у своего максимума, а палладий торгуется на 72% ниже пика марта 2022 года, когда его разогнал дефицит поставок. Промышленные металлы не обязаны расти линейно, и в этом главное отличие платины с палладием от золота.

Номинальные проценты к тому же обманчивы, потому что за те же годы дешевел и сам рубль. Накопленная инфляция за период составила около 6,2% в год (Росстат), и после её вычета картина меняется заметно. Серебро дало примерно 8,1% годовых в реальном выражении, золото 6,8%, палладий 3,2%, а платина всего 0,1%. Десять с половиной лет в платине не принесли владельцу почти ничего сверх роста цен, хотя номинально металл подорожал вдвое.

Коэффициент золота к серебру

Профессионалы смотрят на драгметаллы ещё и через соотношение цен золота и серебра. Оно показывает, сколько граммов серебра стоит один грамм золота, и помогает понять, какой из двух металлов дорог относительно другого. По учётным ценам Банка России сейчас коэффициент держится около 72.

Размах за последние десять лет впечатляет. В марте 2020 года, когда рынки паниковали и серебро падало сильнее золота, коэффициент доходил до 128, а в январе 2026-го на пике серебряного ралли опускался до 45. Высокое значение традиционно читают как признак того, что серебро дёшево относительно золота, низкое как обратное. Работает это скорее как ориентир, чем как готовый сигнал к сделке, потому что серебро наполовину промышленный металл и способно оставаться дешёвым годами.

Для российского инвестора у палладия и платины есть отдельный слой. Россия остаётся одним из крупнейших мировых производителей палладия, поэтому его цена чувствительна к экспортным ограничениям и логистике, а не только к спросу автопрома. Косвенно поставить на этот металл можно через акции «Норникеля» (тикер GMKN), но тогда к товарному риску добавляется корпоративный, и это уже совсем другая история.

Ходят ли металлы вместе

Раз металлы такие разные по характеру, логично спросить, даёт ли покупка всех четырёх настоящую диверсификацию. Проверить это можно по дневным доходностям, посчитанным по учётным ценам ЦБ за 2015–2026 годы, а это 2846 торговых дней.

| Корреляция | Золото | Серебро | Платина | Палладий |

|---|---|---|---|---|

| Золото | 1,00 | 0,69 | 0,73 | 0,56 |

| Серебро | 0,69 | 1,00 | 0,64 | 0,51 |

| Платина | 0,73 | 0,64 | 1,00 | 0,66 |

| Палладий | 0,56 | 0,51 | 0,66 | 1,00 |

Все пары дают от 0,51 до 0,73, то есть металлы движутся во многом заодно. Ближе всего к золоту оказалась платина, слабее всех связаны серебро и палладий. Значит, набор из четырёх металлов не превращается в диверсифицированный портфель, он остаётся одной ставкой на товарный цикл, просто разложенной на разные амплитуды. Настоящую диверсификацию даёт сочетание металлов с акциями и облигациями, а не металлов между собой.

Сами амплитуды тоже стоит знать заранее. Годовая волатильность золота за тот же период составила 24%, платины 31%, серебра 36%, палладия 40%. Серебро и палладий колеблются в полтора раза сильнее золота, и это ровно та плата, которую инвестор вносит за их более высокую потенциальную доходность.

Что стоит за ценой промышленных металлов

У платины и палладия есть риск, которого у золота нет вовсе. Их добыча предельно сконцентрирована географически. Более 70% мировой платины даёт ЮАР (Investing News), а Россия остаётся одним из крупнейших производителей палладия. Забастовка, авария или перебои с электричеством на южноафриканских шахтах двигают цену сильнее, чем изменение спроса, и в 2025 году добыча платиноидов в ЮАР действительно снижалась.

У платиноидов есть и второй источник предложения помимо шахт. Примерно четверть годового предложения платины даёт переработка, и около 80% этого вторичного металла извлекают из отработанных автомобильных катализаторов (World Platinum Investment Council). У палладия доля вторичного сырья ещё выше, около трети. Из-за этого предложение зависит не только от шахт, но и от того, сколько старых машин доезжает до утилизации, а сама переработка оживает лишь при достаточно высокой цене металла.

Стоит знать и про пятый металл платиновой группы, родий, хотя купить его частному инвестору в России практически невозможно. Он показывает, как далеко заходит промышленная волатильность. В марте 2021 года унция родия стоила около $29 800, затем цена рухнула примерно на 85%, до 4 400 долларов к декабрю 2024 года, а к июлю 2026-го отыграла часть падения до примерно $8 100 (Trading Economics). Банк России родий не котирует, обезличенных счетов и биржевых инструментов по нему нет, так что в портфель он попадает разве что косвенно, через акции добывающих компаний.

У серебра своя история, и она про промышленность. Солнечная энергетика в 2024 году забрала 29% всего промышленного потребления серебра против 11% десятью годами ранее, а сам рынок шестой год подряд сводится с дефицитом, в 2025 году на 40,3 млн унций, и на 2026-й прогнозируется ещё 46,3 млн (Silver Institute). Обратная сторона в том, что производители панелей научились экономить металл и сокращают его расход на модуль, поэтому переносить рост солнечной генерации на спрос серебра один к одному нельзя.

Сколько заработал бы инвестор, вложивший 100 000 ₽ в 2016 году

Допустим, в январе 2016 года инвестор вложил 100 000 рублей в три разных металла через ОМС. Вот что получилось бы к июлю 2026 года (без учёта спреда банка при покупке и продаже, только на движении цены металла):

- Золото. Учётная цена ЦБ РФ за грамм в январе 2016 около 2 690 ₽, сейчас около 10 100 ₽. Рост в 3,7 раза, итог ~374 000 ₽, примерно 13,4% годовых в рублях.

- Серебро. С 33 ₽ до 139 ₽ за грамм. Рост в 4,2 раза, итог ~424 000 ₽, около 14,8% годовых. Серебро обогнало золото, но путь был нервнее, и сейчас металл торгуется вдвое ниже январского пика.

- Палладий. С 1 192 ₽ до 3 120 ₽ за грамм, итог ~262 000 ₽. Но в марте 2022 года цена доходила до 11 367 ₽, и покупатель того пика сегодня сидит в минусе почти на три четверти.

- Платина. С 2 088 ₽ до 3 958 ₽ за грамм, итог ~190 000 ₽, всего 6,3% годовых. За десять лет металл едва обогнал банковский вклад и остаётся аутсайдером четвёрки.

Важная оговорка. Расчёт выше не учитывает комиссии. При покупке через ОМС спред банка «съест» от 2% до 15% на входе и столько же на выходе, и это может превратить хорошую доходность в посредственную. На бирже (GLDRUB_TOM) суммарные расходы составят всего 0,2–1,9%. Поэтому способ покупки не менее важен, чем сам металл, и разбор форматов идёт ниже.

Как купить драгоценные металлы

Форматов покупки пять, и устроены они одинаково для всех четырёх металлов:

- Слиток или монета дают металл на руки, но забирают 10–20% на спреде банка.

- Обезличенный металлический счёт снимает вопрос хранения и пускает в металл от 0,1 грамма, зато не попадает под страховку АСВ.

- Биржевые контракты на Мосбирже дают цену вплотную к рынку при комиссии брокера в доли процента.

- Биржевые фонды избавляют от всех тонкостей за 0,66–2,3% в год.

- Акции добывающих компаний и золотые облигации добавляют к металлу корпоративный риск, зато могут приносить денежный поток.

Ассортимент по металлам сильно разный, и это важно при выборе. Нагляднее всего он виден в таблице.

| Способ | Золото | Серебро | Платина | Палладий |

|---|---|---|---|---|

| Слитки | да | да, но НДС 20% | да | да |

| Монеты | да | да | редко | редко |

| ОМС | да | да | да | да |

| Биржевой контракт | GLDRUB_TOM | SLVRUB_TOM | PLT, мини PLTM | PLD, мини PLDM |

| Биржевой фонд | GOLD, SBGD, AKGD, TGLD | — | AKPP | AKPP |

| Акции добытчиков | Полюс, Селигдар, ЮГК | — | Норникель | Норникель |

У золота доступны все форматы, включая профильные акции добытчиков и золотые облигации. У серебра есть почти всё, кроме работающего биржевого фонда: и слитки, и обезличенные счета, и спот-контракт SLVRUB_TOM. Единственный «серебряный» БПИФ на Мосбирже, AMSL от УК «Атон», был фондом фондов на зарубежный iShares Silver Trust и после потери доступа к иностранным ETF ушёл в процедуру прекращения, так что чистого биржевого фонда на серебро для частного инвестора сейчас нет.

Платина и палладий ещё недавно сводились для частного инвестора к слиткам и обезличенным счетам, но выбор заметно расширился. С февраля 2025 года на Мосбирже торгуется первый биржевой фонд на эти металлы, «Альфа-Капитал Платина – Палладий» с тикером AKPP, он держит физический металл в равных долях и доступен неквалифицированному инвестору.

С марта 2026 года добавились мини-фьючерсы PLTM и PLDM, у которых размер контракта и гарантийное обеспечение в десять раз меньше стандартных PLT и PLD, а с июня 2026-го биржа считает по этим металлам отдельные индексы RUPLAT и RUPALLAD.

Налоги работают одинаково для всех металлов. Физический металл и ОМС считаются имуществом, поэтому при владении от трёх лет НДФЛ не платится, а при продаже раньше действует ставка 13%, с годового дохода свыше 2,4 млн ₽ она поднимается до 15%, и можно применить вычет 250 000 ₽. Биржевые инструменты облагаются как ценные бумаги, где брокер сам выступает налоговым агентом и работает льгота долгосрочного владения.

С НДС есть важный нюанс по металлам. Золотые слитки продаются физлицам без НДС с 1 марта 2022 года, а вот освобождение для серебряных слитков отменили с 1 июля 2024 года, и банк снова закладывает в цену 20% (разъяснение Минфина). Это заметно ухудшает экономику серебра именно в слитках, но не касается обезличенных счетов и биржевых инструментов.

Отсюда практический вывод по серебру. После возврата НДС физические серебряные слитки для российского инвестора почти лишены смысла, ведь 20% наценки на входе придётся отбивать годами роста цены. Добавьте к этому объём хранения, потому что на ту же сумму серебра выходит в десятки раз больше по весу, чем золота. Если серебро нужно именно как вложение, разумнее брать его обезличенным счётом или биржевым контрактом, где этой наценки нет.

Диверсификация «металлического» портфеля

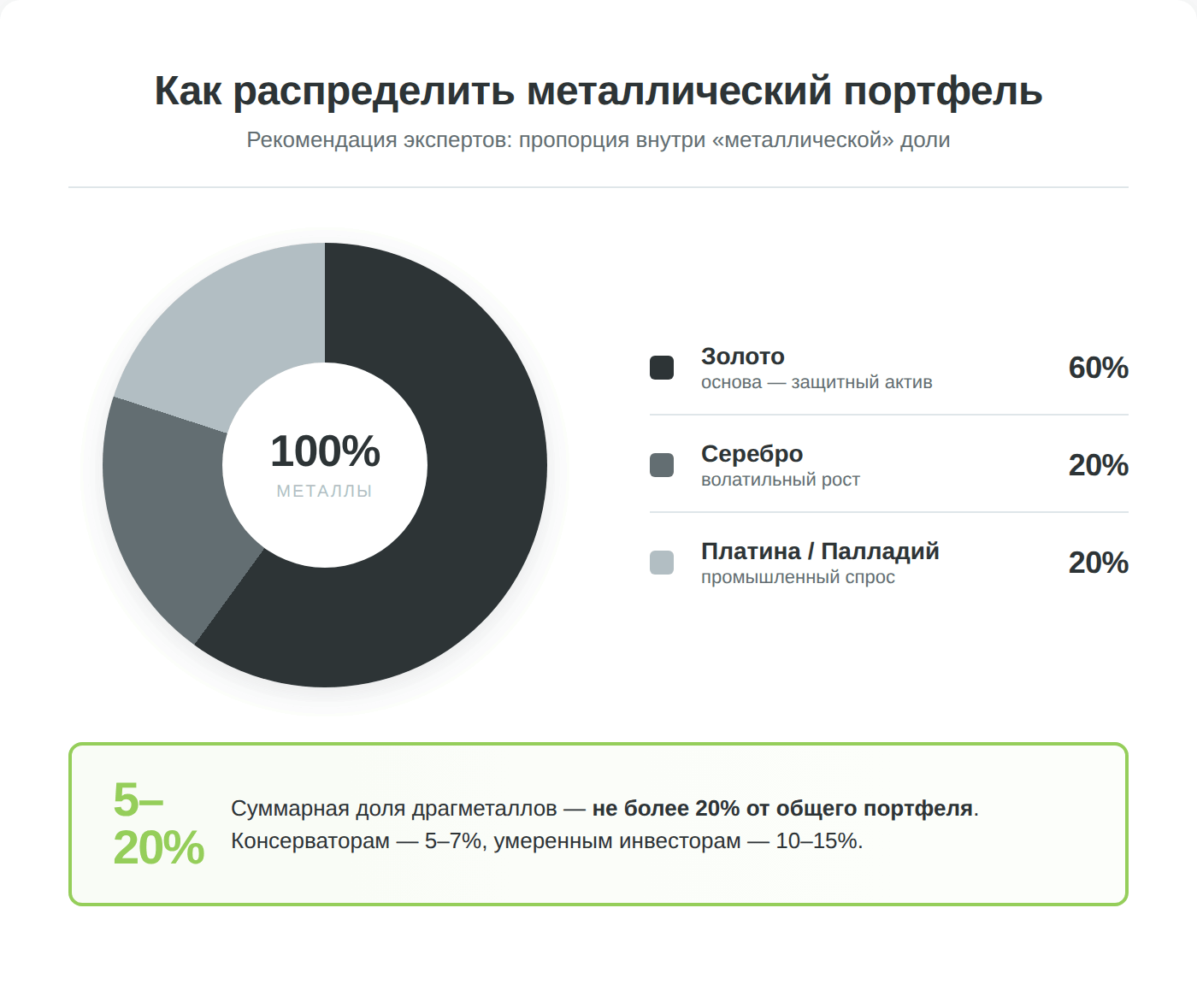

Какую долю отвести драгметаллам

Эксперты рекомендуют выделять на драгоценные металлы не более 20% от общей стоимости инвестиционного портфеля. Конкретная доля зависит от вашего горизонта и толерантности к риску. Консервативный инвестор может ограничиться 5–7%, умеренный берёт 10–15%, а тот, кто ожидает кризис, доводит долю до 20%. Внутри металлической доли классическая пропорция выглядит так, 60% приходится на золото и по 20% на серебро и палладий или платину. Покупку рекомендуется производить при снижении цены актива, постепенно набирая позицию.

Когда покупать и когда продавать

В отличие от акций, для золота нет классических метрик вроде P/E или дивидендной доходности. Основные сигналы для покупки это рост геополитической напряжённости, ожидание снижения ставок ФРС, ослабление доллара и инфляция выше прогнозов.

О фиксации прибыли говорят стабилизация глобальной обстановки, укрепление рубля и рост реальных процентных ставок. Главное правило это ребалансировка. Если доля золота в портфеле выросла с 15% до 25% за счёт роста цены, продайте часть и перераспределите в просевшие активы.

Риски инвестиций в драгметаллы и защита инвестора

Три типа рисков

- Рыночный. Цена золота может снижаться на протяжении нескольких лет. В 2013–2015 годах золото подешевело с $1 700 до $1 050, это минус 38%. Тот, кто купил на пике и был вынужден продать на дне, потерял более трети вложений. Драгметаллы это не депозит с гарантированной доходностью.

- Контрагентский. ОМС не защищены системой страхования вкладов (предел АСВ в 1,4 млн рублей покрывает только классические вклады). Брокерские активы (БПИФ, GLDRUB_TOM) учитываются в депозитарии и при банкротстве брокера переводятся к другому без потерь, и это более надёжная структура.

- Регуляторный. Законодательство меняется. В 2022 году отменили НДС на слитки, в 2024-м вернули его для серебра. Нельзя исключать, что правила снова изменятся, например трёхлетняя льгота по НДФЛ может быть скорректирована.

Куда обращаться при проблемах

Если банк отказывает в обратном выкупе слитка или занижает цену, обращайтесь с жалобой в интернет-приёмную Банка России. А вот споры с брокером финансовый уполномоченный не рассматривает, его компетенция по 123-ФЗ на брокеров не распространяется, так что здесь остаются жалоба в Банк России и суд. Для защиты от мошенничества при покупке монет или слитков у частных лиц требуйте сертификат завода-изготовителя и проверяйте подлинность в ювелирной мастерской или пробирной палате. Ультрафиолетовая лампа для золота бесполезна, металл под ней не светится, и такая «проверка» ничего не покажет.

Золото это страховка, а не источник дохода. Если 100% вашего портфеля в драгметаллах, вы не получаете ни купонов, ни дивидендов, ни процентов. В периоды стабильности такой портфель будет стагнировать, пока облигации и дивидендные акции приносят регулярный доход.

Золотые правила инвестора в драгметаллы

Инвестиции в драгоценные металлы это не способ быстро разбогатеть, а инструмент защиты капитала от инфляции, девальвации и рыночных кризисов. За последние 10 лет золото в рублях дало около 13% годовых, и заработал их сам металл, а не слабеющий рубль, курс за период почти не сдвинулся. Экстраполировать такую доходность на будущее всё равно было бы наивно.

Выбор металла важнее выбора обёртки. Золото остаётся защитным ядром четвёрки, серебро повторяет его динамику с большей амплитудой, а платина и палладий это ставка на промышленный цикл, где просадки в 40–70% от пика уже случались. Конкретные инструменты под золото, со сравнением комиссий, порогов входа и налогов, разобраны в отдельном материале «Инвестиции в золото».

Три главных правила простые. Не вкладывать в металлы более 20% портфеля, держать минимум три года для налоговой льготы и выбирать инструмент с минимальными комиссиями, потому что разница между 0,3% и 15% на горизонте 10 лет превращается в сотни тысяч рублей упущенной доходности.