Газовый рынок в 2026 году — один из самых динамичных на сырьевом контуре: запускаются новые СПГ-заводы в США, дата-центры под искусственный интеллект разгоняют спрос на электроэнергию, а старые экспортные маршруты из России перекроены. На этом фоне у частного инвестора закономерно возникает вопрос: как вообще вложиться в газ и можно ли на нём заработать из России, когда привычный доступ к иностранным бумагам после санкций закрылся. Способов больше, чем кажется, — их шесть, и они принципиально различаются по входному порогу, риску и доступности из РФ. Ниже разберём каждый: от прямой покупки акций газовых компаний до фьючерсов и CFD, со сравнительной таблицей, налогами и логикой выбора инструмента под ваш профиль.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Почему газ остаётся объектом инвестиций

Прежде чем разбирать инструменты, стоит понять, почему инвестиции в газ вообще имеют смысл на горизонте 10–25 лет.

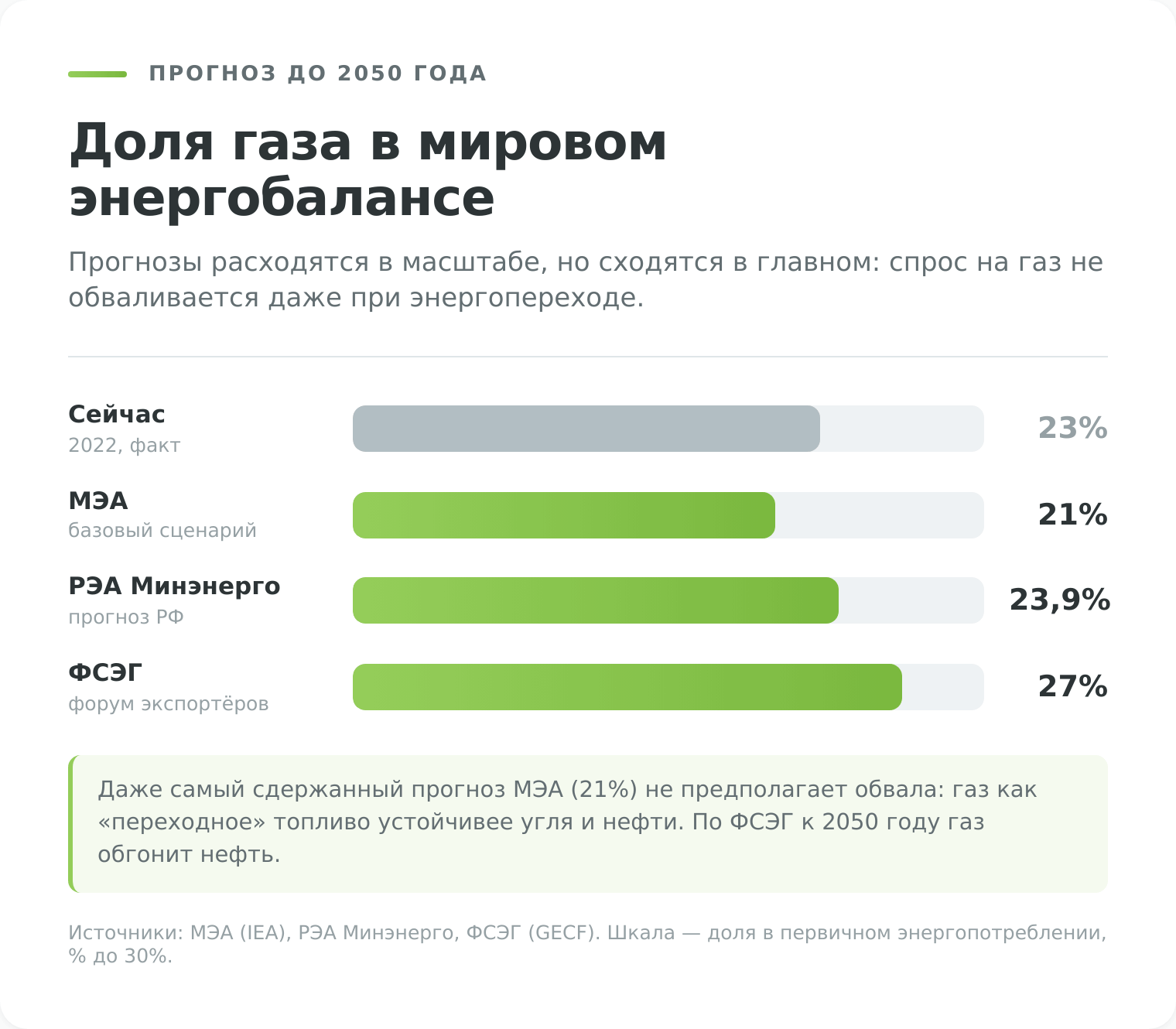

Главный аргумент — структурный: даже при энергопереходе спрос на газ не падает, а растёт. Сегодня на природный газ приходится около 23% мирового потребления первичной энергии, и почти все долгосрочные прогнозы сходятся в том, что эта доля будет расти, а не снижаться.

Расхождения между прогнозистами касаются лишь масштаба роста. Базовый сценарий Международного энергетического агентства (МЭА) консервативен: к 2050 году ископаемое топливо всё ещё обеспечит около 58% мировой энергии, при этом доля газа составит примерно 21%.

Форум стран — экспортёров газа (ФСЭГ) настроен оптимистичнее: он ждёт рост доли газа с 23% в 2022 году до 26–27% к 2050-му, после чего газ обгонит нефть.

Российское агентство РЭА Минэнерго прогнозирует, что газ обойдёт уголь в мировом энергобалансе уже после 2025 года, а нефть — после 2040-го, заняв к 2050 году около 23,9% (РЭА Минэнерго).

Где используется природный газ

Устойчивость спроса проще понять, если посмотреть, на что газ расходуется. Четыре направления потребления подстраховывают друг друга: когда проседает одно, другое поддерживает цену.

- Первое и самое весомое — генерация электроэнергии. Газовые электростанции дают «чистую» по меркам ископаемого топлива энергию и легко балансируют нагрузку, поэтому именно газ стал главным топливом под новый виток спроса на электричество от дата-центров.

- Второе — промышленность: газ используют как топливо и как сырьё практически во всех секторах, от металлургии до производства удобрений и нефтехимии.

- Третье — коммунально-бытовой сектор: отопление жилья и горячее водоснабжение сотен миллионов домохозяйств, что добавляет спросу выраженную сезонность.

- Четвёртое, нишевое, — транспорт: автомобили на газомоторном топливе, доля которых растёт медленно из-за конкуренции с электромобилями.

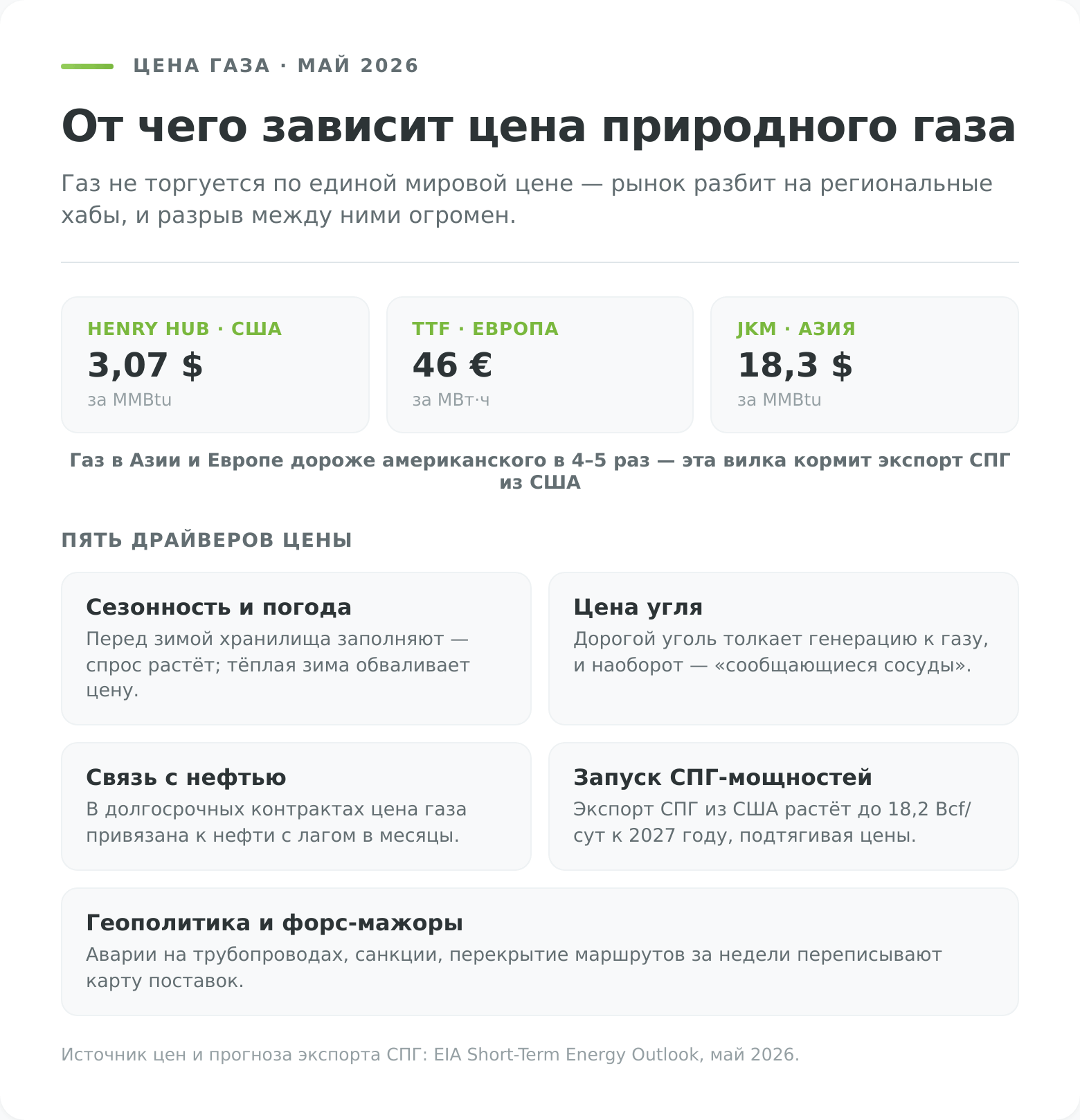

От чего зависит цена природного газа

Доходность почти всех инструментов из этой статьи в конечном счёте упирается в цену газа — напрямую (фьючерсы, CFD, ETF) или опосредованно (акции и фонды добытчиков). Поэтому разберём, что эту цену двигает. Первое, что бросается в глаза, — газ не торгуется по единой мировой цене, как нефть. Рынок разбит на региональные хабы, и разрыв между ними огромен.

На котировки внутри каждого хаба влияет набор повторяющихся факторов:

- Сезонность и погода — главный краткосрочный драйвер: перед отопительным сезоном страны заполняют хранилища, повышая спрос, а тёплая зима оставляет их переполненными и обваливает цену.

- Цена угля работает как сообщающийся сосуд: когда уголь дорожает, генерация переключается на газ, и наоборот — ярче всего это видно в Китае.

- Связь с нефтью сохраняется в долгосрочных экспортных контрактах, где цена газа привязана к нефтяной формуле с лагом в несколько месяцев.

- Запуск новых СПГ-мощностей перераспределяет потоки между хабами: экспорт сжиженного газа из США растёт с 15,1 Bcf/сут в 2025 году до прогнозных 18,2 Bcf/сут в 2027-м (EIA STEO), и каждый новый завод подтягивает внутренние цены США.

- Наконец, геополитика и форс-мажоры — аварии на трубопроводах, санкции, перекрытие маршрутов — способны за недели переписать карту поставок, как это произошло с российским трубопроводным экспортом в Европу.

Шесть способов вложиться в газ

Газ нельзя купить «в лоб» и держать в портфеле, как акцию: инвестор не станет закачивать кубометры в гараж и ждать роста цены. Вместо этого работают финансовые инструменты, каждый из которых даёт экспозицию на газ по-своему — одни через бизнес добывающих компаний, другие напрямую через цену сырья.

Различаются они тремя параметрами, которые и стоит держать в голове при выборе: входным порогом, уровнем риска и — критично для 2026 года — доступностью из России. Сводная картина — в таблице ниже, а дальше разберём каждый способ отдельно.

| Способ | Порог входа | Риск | Горизонт | Доступность из РФ (2026) |

|---|---|---|---|---|

| Акции газовых компаний | от 1 акции | средний | от 3 лет | российские — напрямую; иностранные — квал/зарубежный брокер |

| ETF на газ | от 1 пая (десятки $) | высокий | дни–месяцы | только зарубежный брокер / квал |

| ПИФ и БПИФ нефтегаза | от 1000 ₽ | средний | от 3 лет | напрямую (российские фонды) |

| Фьючерсы на газ | гарантийное обеспечение | очень высокий | дни–недели | напрямую (срочный рынок Мосбиржи) |

| Опционы на газ | премия опциона | высокий | дни–недели | напрямую (Мосбиржа) |

| CFD на газ | от десятков $ | очень высокий | внутри дня–дни | лицензированные форекс-дилеры / офшор (риск) |

Первые три способа подходят для инвестирования, последние три — для спекуляций. Доступность из РФ — ключевой фильтр 2026 года.

Способ 1. Акции газовых компаний

Самый понятный способ инвестировать в газ — купить долю в бизнесе, который его добывает, транспортирует или сжижает. Котировки таких акций следуют за ценой газа не напрямую, а через прибыль компании, поэтому волатильность здесь мягче, чем у фьючерсов, а в довесок инвестор получает дивиденды.

Важная оговорка: «газовая компания» — это четыре разных типа бизнеса (добытчики, трубопроводы, СПГ-экспортёры и интегрированные мейджоры), и ведут себя их акции по-разному.

Для инвестора из России список делится надвое:

- Российские бумаги доступны напрямую на Московской бирже за рубли через любого брокера: Газпром (MOEX: GAZP), который не платит дивиденды четвёртый год подряд — совет директоров рекомендовал отказаться от выплат за 2025 год 20 мая 2026-го (Ведомости), и Новатэк (MOEX: NVTK) с дивидендной доходностью около 7,7%.

- Иностранные мейджоры — ExxonMobil, Chevron, Shell, TotalEnergies — платят 3–6% годовых, но после закрытия доступа через СПБ Биржу купить их можно только через зарубежного брокера или со статусом квалифицированного инвестора (об этом — в разделе о покупке из РФ).

Поскольку выбор конкретной бумаги — это отдельная большая тема, мы разобрали 14 ключевых эмитентов по сегментам, с дивидендной доходностью, рисками и доступностью каждого из России, в специальном материале. Углублённый разбор — в статье «Акции газодобывающих компаний — ТОП-14».

Способ 2. ETF на газ

Если выбирать отдельные акции не хочется, биржевой фонд (ETF) решает задачу одной покупкой: один пай — это готовая экспозиция либо на корзину газовых компаний, либо напрямую на цену сырья через фьючерсы.

Самые известные фонды на сам газ — американские:

- United States Natural Gas Fund (тикер UNG) с прямой привязкой 1:1 к фьючерсу Henry Hub и вознаграждением за управление 0,60%;

- United States 12 Month Natural Gas Fund (UNL), сглаживающий скачки за счёт корзины из 12 месячных контрактов;

- и ProShares Ultra Bloomberg Natural Gas (BOIL) с двойным плечом — инструмент исключительно для краткосрочной торговли из-за ежедневной переоценки.

Здесь кроется неочевидный подвох, о котором редко пишут: фонды на фьючерсы газа подвержены контанго — состоянию рынка, когда дальние контракты дороже ближних. При перекладке из истекающего контракта в следующий фонд каждый раз продаёт дешевле и покупает дороже, и на длинной дистанции это отъедает доходность так, что UNG может падать даже при стабильной спотовой цене газа. Поэтому такие ETF — инструмент тактический, на недели и месяцы, а не «купил и забыл».

Главное ограничение для инвестора из РФ — доступ. Все перечисленные фонды торгуются в США, и после попадания СПБ Биржи в SDN-лист 2 ноября 2023 года купить их через российскую инфраструктуру нельзя — остаётся только счёт у зарубежного брокера или статус квалифицированного инвестора. Как устроены биржевые фонды в принципе — в материале «ETF — что это простыми словами».

Способ 3. ПИФ и БПИФ нефтегазового сектора

Там, где американские ETF недоступны, их роль для российского инвестора берут на себя отечественные паевые фонды — открытые (ПИФ) и биржевые (БПИФ). Они покупаются напрямую за рубли, без статуса квалифицированного инвестора, и дают экспозицию на акции российского нефтегазового сектора.

Профильный фонд — «ВИМ – Нефтегазовый сектор» от УК «ВИМ Инвестиции»: открытый ПИФ, который ориентируется на Индекс МосБиржи нефти и газа (MOEXOG) и держит бумаги Лукойла, Газпрома и Транснефти, с порогом входа от 1000 ₽. Похожую корзину природных ресурсов предлагает ОПИФ «Природные ресурсы» от УК «Первая».

За удобство приходится платить, и здесь — главный подвох ПИФов. Вознаграждение УК у активно управляемого «ВИМ – Нефтегазовый сектор» составляет 3% в год, а с учётом депозитарных и прочих расходов совокупная комиссия достигает 3,17%. На дистанции это серьёзно подъедает результат: за последний год пай показал около −1,98%, и часть просадки — именно комиссия. Биржевые фонды (БПИФ), привязанные к индексу, обычно дешевле активных ПИФов, поэтому при выборе стоит сравнивать не только доходность, но и совокупные расходы.

Второй нюанс — состав. Российский «нефтегазовый» фонд смешивает нефть и газ в одной корзине и концентрируется на отечественном рынке, поэтому чистой ставкой на мировую цену газа он не является — это ставка на российский сектор целиком, со всеми его санкционными и дивидендными рисками.

Старые фонды, которые ещё встречаются в обзорах, к 2026 году нерелевантны: «УРАЛСИБ Нефть и Газ» был присоединён к другому фонду ещё в 2016 году, а «Газпромбанк — Нефть» переводится в закрытый тип. Как работают паевые фонды и чем ПИФ отличается от БПИФ — в материале «Инвестиции в ПИФы».

Способ 4. Фьючерсы на природный газ

Первые три способа — это инвестиции через бизнес или фонды. Следующие три дают экспозицию на саму цену газа и относятся уже к спекуляциям: горизонт здесь короче, плечо выше, а риск потерять капитал — вполне реальный. Начнём с фьючерса — самого ликвидного биржевого инструмента на газ. Это стандартизированный контракт на будущую цену сырья: покупая его, трейдер не получает кубометры газа, а делает ставку на движение котировки.

Для инвестора из России здесь хорошая новость: фьючерсы на газ доступны напрямую, без статуса квалифицированного инвестора, на срочном рынке Московской биржи. Там торгуются расчётный фьючерс на американский Henry Hub (тикер NG) и его мини-версия с меньшим шагом (NGM), а также контракт на европейский газ Dutch TTF — он котируется в евро за мегаватт (Московская биржа).

Главная особенность, которая делает фьючерс одновременно привлекательным и опасным, — встроенное плечо. Чтобы открыть позицию, на счёте достаточно держать гарантийное обеспечение в размере лишь части стоимости контракта, поэтому и прибыль, и убыток считаются от полной суммы, а не от внесённой.

Газ — один из самых волатильных биржевых товаров, и движение цены на 5–10% за день здесь не редкость, так что при плече депозит можно потерять за одну неудачную сессию. Добавьте к этому уже знакомый эффект контанго при перекладке между контрактами — и станет понятно, почему фьючерс на газ держат днями и неделями, а не годами.

Способ 5. Опционы на газ

Опцион — более гибкий родственник фьючерса. Его базовым активом выступает тот же фьючерсный контракт на газ, но покупатель опциона получает право, а не обязанность совершить сделку, и платит за это право фиксированную сумму — премию. В этом ключевое отличие от фьючерса: если рынок пошёл против покупателя опциона, его максимальный убыток ограничен уплаченной премией, тогда как по фьючерсу убыток теоретически не ограничен. За эту страховку приходится платить премией, которая «сгорает» к экспирации, если цена не дошла до нужного уровня.

На Московской бирже опционы на газ тоже доступны напрямую: с 2021 года там торгуются маржируемые опционы колл и пут на фьючерс Henry Hub (пресс-релиз Мосбиржи). Это позволяет строить гибкие стратегии — например, ограничить риск при ставке на рост цены газа или захеджировать уже открытую фьючерсную позицию. Обратная сторона гибкости — сложность: на цену опциона влияет не только направление движения базового актива, но и оставшееся время до экспирации и волатильность, поэтому новичку разобраться в нём труднее, чем в акции или фьючерсе.

Как устроены эти контракты — в материале «Опционы — что это такое».

Способ 6. CFD на газ

Контракт на разницу (CFD, Contract for Difference) — это внебиржевая ставка на изменение цены газа без покупки самого актива или биржевого фьючерса. Трейдер и брокер договариваются обменяться разницей в цене между открытием и закрытием позиции; график CFD повторяет график соответствующего фьючерса. Инструмент популярен у начинающих за низкий порог входа и простоту, но именно здесь для российского инвестора больше всего подводных камней.

В России деятельность по CFD ведут лицензированные форекс-дилеры под надзором Банка России по Федеральному закону № 460-ФЗ. К 2026 году таких компаний всего четыре — Альфа-Форекс, БКС-Форекс, ФИНАМ Форекс и ВТБ Форекс; актуальный список всегда можно сверить в реестре на сайте ЦБ РФ.

Регулятор жёстко ограничивает кредитное плечо для них — не более 1:50. Проблема в том, что у лицензированных дилеров набор инструментов узкий, и CFD именно на газ многие трейдеры ищут у офшорных брокеров — а это уже работа вне юрисдикции РФ, без защиты регулятора и с контрагентским риском: вернуть деньги при споре с офшором практически невозможно.

Регуляторное давление на этот сегмент усиливается. Банк России заявлял о планах ограничить предложение рискованных продуктов — CFD и бинарных опционов — неквалифицированным инвесторам. Что такое контракты на разницу и как они устроены — в материале «Что такое CFD-контракты».

Как купить инструменты для инвестиций в газ из России

Доступность — главный фильтр 2026 года, и проходит он не по инструментам, а по их «гражданству». Всё, что торгуется на Московской бирже, — российские акции, паи ПИФов и БПИФов, фьючерсы и опционы на газ — покупается напрямую за рубли через любого российского брокера, без особых статусов. Это закрывает четыре из шести способов.

Сложности начинаются с иностранных бумаг — акций мейджоров и американских ETF на газ. Привычный путь через СПБ Биржу закрылся: 2 ноября 2023 года площадка попала в SDN-лист Минфина США, после чего торги иностранными бумагами остановились.

На 2026 год для резидента РФ остаётся два пути.

- Первый — счёт у брокера дружественной юрисдикции, например Just2Trade из международной группы Lime, принимающей резидентов РФ; пополнить такой счёт российской картой нельзя — каналы это криптовалюта или зарубежная карта.

- Второй — статус квалифицированного инвестора у российского брокера: с 1 января 2026 года имущественный ценз для него поднят до 24 млн руб. (или 12 млн при наличии профильного образования либо сдачи экзамена).

Налоги инвестора в газ

Налоговая нагрузка заметно различается между российским и иностранным треком, и это стоит закладывать в ожидаемую доходность ещё до покупки. С дохода по российским акциям, паям и облигациям удерживается НДФЛ 13%, а с части годового инвестиционного дохода свыше 2,4 млн руб. — 15%; это отдельная налоговая база, и брокер сам выступает налоговым агентом, так что декларировать ничего не нужно (ФНС России).

Отдельная история — деривативы. Доходы по фьючерсам и опционам относятся к финансовым инструментам срочных сделок (ФИСС) и образуют свою налоговую базу, обособленную от акций: убытки по ним сальдируются внутри этой категории, а ставка та же — 13% и 15% сверх порога. По CFD у лицензированного форекс-дилера налоговым агентом выступает дилер, а вот при работе через офшорного брокера всё декларирование ложится на самого инвестора.

Как выбрать способ инвестиций в газ под свой профиль

Универсального «лучшего» способа инвестиций в газ нет — выбор зависит от того, сколько времени вы готовы держать позицию и какой риск принять. Логика простая: чем дальше инструмент от спекуляции и ближе к доле в реальном бизнесе, тем спокойнее он переживает скачки цены газа, но тем меньше шанс быстрого заработка. Ниже — ориентир по трём типичным профилям. Это не персональная рекомендация: конкретный результат зависит от фазы цикла, в которой вы заходите в рынок, и не гарантирован.

| Профиль | Подходящие способы | Горизонт | Главный риск |

|---|---|---|---|

| Консервативный инвестор (доход и защита капитала) | Акции мейджоров и Новатэка, ПИФ/БПИФ нефтегаза | от 3 лет | дивидендный и санкционный |

| Сбалансированный (рост при умеренном риске) | Акции добытчиков и СПГ-игроков, доля ETF на газ | 1–3 года | волатильность цены газа |

| Активный трейдер (заработок на колебаниях) | Фьючерсы, опционы, CFD | дни–недели | плечо, потеря депозита |

Если речь о портфеле именно из газовых акций, удобна логика «штанги»: основу составляют устойчивые дивидендные мейджоры и российские бумаги, а небольшую долю отводят под более рискованные ставки на добытчиков и СПГ, сильнее реагирующих на цену газа.

Плюсы и минусы инвестиций в газ

Сведём сильные и слабые стороны темы в один блок — он поможет решить, нужна ли вам газовая экспозиция в принципе и в каком виде.