Газ перестал быть скучной «коммунальной» историей: новые СПГ-терминалы в США, рекордный спрос на электричество от дата-центров и развал старых экспортных маршрутов превратили сектор в один из самых динамичных на сырьевом рынке. Но для инвестора из России картина усложнилась вдвойне — доступ к иностранным бумагам через привычную инфраструктуру закрыт после санкций, а бывшая «дивидендная голубая фишка» Газпром третий год подряд не платит дивиденды. Чтобы вложиться в акции газодобывающих компаний осознанно, нужно понимать, что внутри сектора уживаются четыре совершенно разных бизнес-модели с разной доходностью и риском. Ниже — разбор 14 ключевых эмитентов по сегментам, сравнительная таблица, способы покупки из РФ, налоги, риски и логика сборки портфеля под ваш профиль.

Что происходит на газовом рынке: цены и драйверы 2026

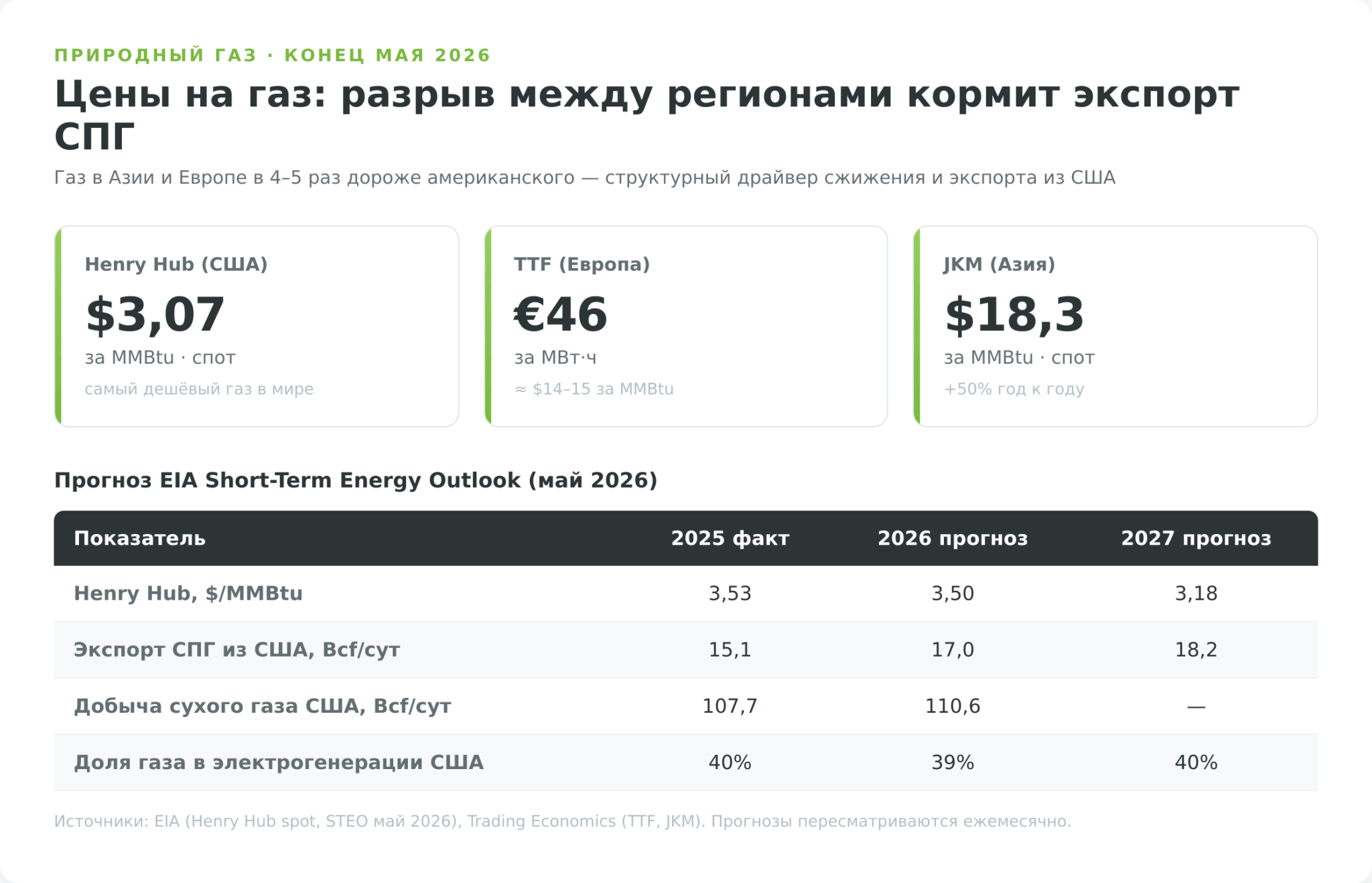

Прежде чем выбирать бумаги, важно понимать, на каком фоне работает сектор. Цена газа сильно различается по регионам, и этот разрыв — главный мотор отрасли. На конец мая 2026 года американский эталон Henry Hub держится около 3 $/MMBtu (спот 3,07 $ на 18 мая по данным EIA), европейский TTF — примерно 46 €/МВт·ч (Trading Economics), а азиатский спот JKM — около 18,3 $/MMBtu. Газ в Азии и Европе в 4–5 раз дороже американского — именно эта арбитражная вилка кормит экспорт сжиженного газа из США и определяет, кто в секторе зарабатывает больше.

Главный ценовой драйвер 2026 года — не дата-центры, как любят писать, а запуск новых СПГ-заводов, которые забирают всё больше газа на сжижение. По прогнозу EIA STEO (отчёт от 12 мая 2026), экспорт СПГ из США вырастет с 15,1 Bcf/сут в 2025 году до 17,0 Bcf/сут в 2026-м (+9%) и 18,2 Bcf/сут в 2027-м. На полную мощность выходят сразу несколько гигантов: Plaquemines LNG, Corpus Christi Stage 3 и Golden Pass — последний дал первый СПГ 30 марта 2026 года и стал девятым экспортным терминалом страны. Каждый новый завод — это дополнительный спрос на газ внутри США, который поддерживает цены добытчиков.

Теперь про дата-центры. Спрос на электроэнергию в США действительно бьёт рекорды: 4 097 млрд кВт·ч в 2024 году, 4 193 в 2025-м и прогнозные 4 283 в 2026-м, и тянут его вверх именно дата-центры под искусственный интеллект. Газ — главное топливо для новой генерации под эту нагрузку. Но это история про объёмы, а не про цену: в том же майском STEO доля газа в выработке электричества даже снижается с 40% (2025) до 39% (2026), а среднегодовой Henry Hub прогнозируется на уровне 3,50 $/MMBtu — чуть ниже факта 2025 года (3,53 $).

Иными словами, ИИ-бум разгоняет спрос на газ в штуках, но избыток добычи в США пока не даёт ценам взлететь. Растущий внутренний спрос — это драйвер для добытчиков и трубопроводов, а не гарантия дорогого газа в ближайший год.

| Показатель | 2025 (факт) | 2026 (прогноз) | 2027 (прогноз) |

|---|---|---|---|

| Henry Hub, $/MMBtu (средн.) | 3,53 | 3,50 | 3,18 |

| Экспорт СПГ из США, Bcf/сут | 15,1 | 17,0 | 18,2 |

| Добыча сухого газа в США, Bcf/сут | 107,7 | 110,6 | — |

| Доля газа в электрогенерации США | 40% | 39% | 40% |

Источник: EIA Short-Term Energy Outlook, май 2026. Прогнозы пересматриваются ежемесячно.

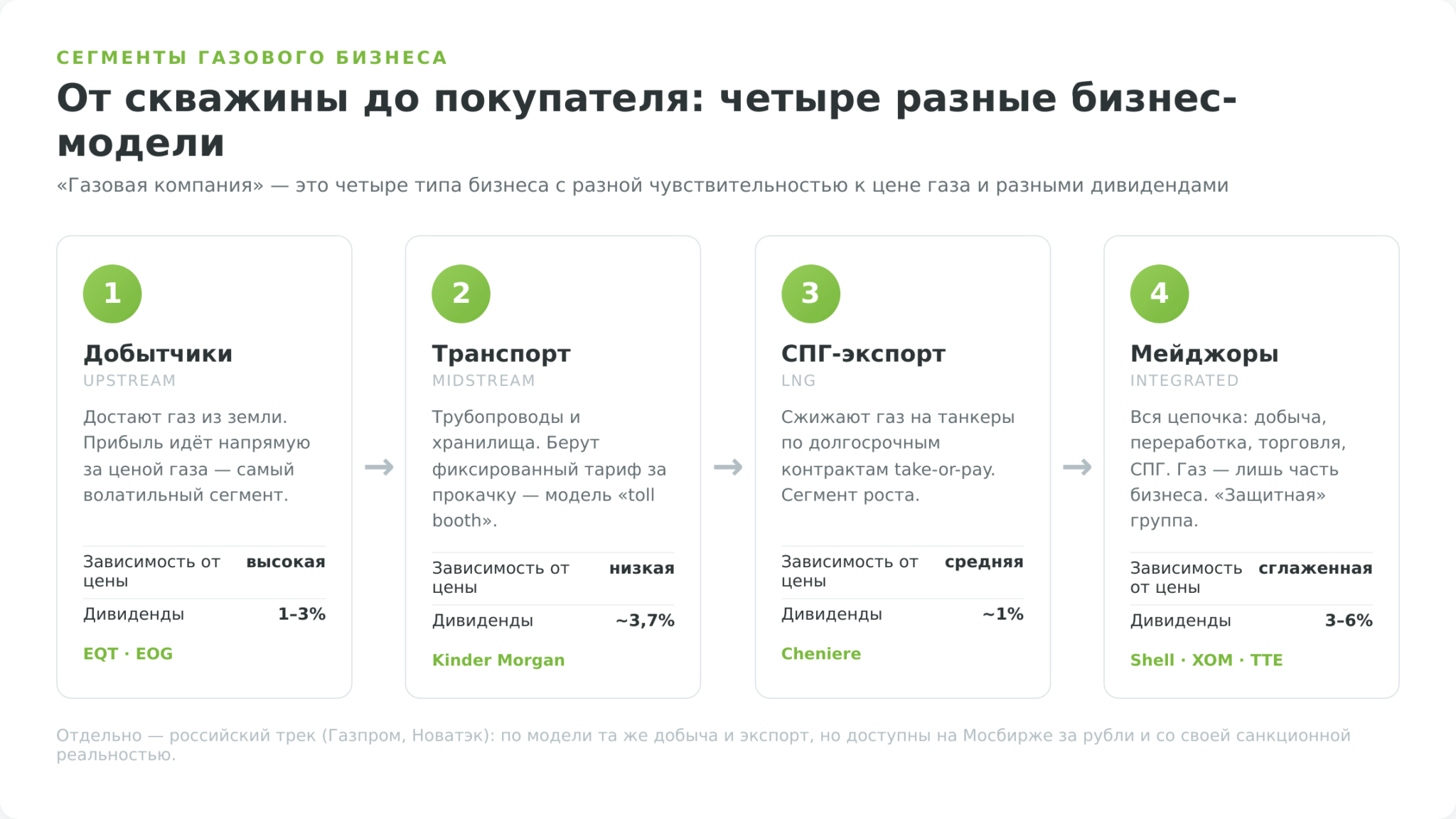

Четыре сегмента газового бизнеса: кто на чём зарабатывает

Слово «газовая компания» скрывает четыре разных типа бизнеса, и от того, к какому относится эмитент, зависит, как ведёт себя его акция. Путать их — частая ошибка новичка, который покупает «газ», а получает то трубопроводную ренту, то ставку на цену сырья. Разберём цепочку от скважины до конечного покупателя.

- Добытчики (upstream) — те, кто буквально достаёт газ из земли: EQT, EOG. Их прибыль почти напрямую следует за ценой газа, поэтому это самый волатильный сегмент. Когда Henry Hub растёт, добытчики выстреливают сильнее всех; когда падает — теряют первыми. Дивиденды у них обычно скромные (1–3%), потому что деньги уходят в бурение, зато это самая прямая ставка на сырьё.

- Транспорт и хранение (midstream) — операторы трубопроводов и хранилищ: Kinder Morgan. Их часто называют «toll booth» — пунктом сбора платы за проезд: компания берёт фиксированный тариф за прокачку газа независимо от его цены. Такой бизнес даёт предсказуемый денежный поток и высокие стабильные дивиденды, но и роста в нём меньше — это «облигационная» часть сектора.

- СПГ-экспорт — компании, которые сжижают газ и грузят его на танкеры: Cheniere. Их экономика построена на долгосрочных контрактах по модели take-or-pay, где покупатель платит за мощность вне зависимости от того, забрал ли он газ. Это сегмент роста: спрос Азии и Европы на сжиженный газ структурно увеличивается, а новые терминалы добавляют выручку годами. Дивиденды пока невысокие, ставка — на наращивание мощностей.

- Интегрированные мейджоры — Shell, BP, TotalEnergies, ExxonMobil, Chevron, Eni, Equinor, PetroChina. Они охватывают всю цепочку: добывают, перерабатывают, торгуют, экспортируют СПГ. Газ у них — лишь часть бизнеса наряду с нефтью и нефтехимией, поэтому акции менее чувствительны к цене именно газа, зато компании крупнее, устойчивее и платят солидные дивиденды (3–6%). Это «защитная» часть портфеля.

Отдельной строкой — российский трек: Газпром и Новатэк. По бизнес-модели это тоже добыча и экспорт, но для инвестора из РФ они стоят особняком, потому что доступны напрямую на Московской бирже, торгуются в рублях и живут в своей санкционной и налоговой реальности. К ним вернёмся в разделах о покупке и налогах.

Как мы отбирали компании в рейтинг

Чтобы рейтинг был честным, сразу оговорим методологию. Это не ранжирование «от худшей к лучшей по доходности» — иначе Газпром без дивидендов не стоял бы на первом месте. Порядок отражает значимость компании для темы газа и её узнаваемость у русскоязычного инвестора: чем ближе к первому месту, тем крупнее роль эмитента в мировой или российской газовой отрасли. А вот качество как вложения каждый оценит сам — для этого в таблице ниже приведены сегмент, дивидендная доходность и доступность из РФ.

В список включены компании, отобранные по четырём критериям:

- Первый — публичность и ликвидность: бумага должна свободно торговаться на бирже (это сразу отсекает «Ямал СПГ», «Сахалинскую энергию» и подобные непубличные активы, которые частный инвестор купить не может).

- Второй — существенная доля газа в бизнесе, а не только нефть.

- Третий — представленность всех четырёх сегментов, чтобы читатель видел разные бизнес-модели, а не десять одинаковых мейджоров.

- Четвёртый — релевантность для инвестора из РФ: отдельно выделен российский трек, доступный на Московской бирже напрямую.

Все цифры дивидендной доходности приведены по состоянию на апрель–май 2026 года и взяты с официальной отчётности компаний и бирж; они меняются вслед за ценой акций, поэтому перед покупкой сверяйте актуальное значение в торговом терминале.

Сравнительная таблица: акции газодобывающих компаний

Эта таблица — карта всего сектора на одном экране. По ней видно главное: большинство интересных бумаг относятся к иностранным эмитентам, доступным только через зарубежного брокера, а напрямую с российского счёта можно купить лишь два российских имени. Дивидендная доходность тоже распределена неравномерно — самые щедрые выплаты у интегрированных мейджоров и Новатэка, а у чистых добытчиков и СПГ-игроков она символическая, потому что прибыль реинвестируется в рост.

| # | Компания (тикер) | Сегмент | Страна / биржа | Див. доходность | Доступ из РФ |

|---|---|---|---|---|---|

| 14 | Eni (E) | Интегрированный | Италия / NYSE | ~3,8% | Заруб. брокер |

| 13 | PetroChina (0857) | Интегр. / гос. | Китай / HKEX, SSE | ~6% | Заруб. брокер |

| 12 | Chevron (CVX) | Интегрированный | США / NYSE | ~3,8% | Заруб. брокер |

| 11 | TotalEnergies (TTE) | Интегрированный | Франция / NYSE | ~5,2% | Заруб. брокер |

| 10 | Equinor (EQNR) | Интегрированный | Норвегия / NYSE | ~4,0% | Заруб. брокер |

| 9 | Shell (SHEL) | Интегрированный | Великобритания / NYSE | ~3,7% | Заруб. брокер |

| 8 | BP (BP) | Интегрированный | Великобритания / NYSE | ~5,4% | Заруб. брокер |

| 7 | EOG Resources (EOG) | Добытчик | США / NYSE | ~2,8% | Заруб. брокер |

| 6 | Cheniere Energy (LNG) | СПГ-экспорт | США / NYSE | ~1% | Заруб. брокер |

| 5 | Kinder Morgan (KMI) | Мидстрим | США / NYSE | ~3,7% | Заруб. брокер |

| 4 | EQT Corporation (EQT) | Добытчик | США / NYSE | ~1,2% | Заруб. брокер |

| 3 | ExxonMobil (XOM) | Интегрированный | США / NYSE | ~2,8% | Заруб. брокер |

| 2 | Новатэк (NVTK) | Добытчик / СПГ | Россия / MOEX | ~7,7% | Мосбиржа напрямую |

| 1 | Газпром (GAZP) | Интегр. / гос. | Россия / MOEX | нет выплат | Мосбиржа напрямую |

Дивидендная доходность — на апрель–май 2026 года, по данным бирж и отчётности компаний; для Новатэка — полная выплата за 2025 год (82,73 руб./акция) к цене около 1 071 руб. (novatek.ru).

ТОП-14 газодобывающих компаний: подробный разбор

Дальше — разбор каждого эмитента от четырнадцатого места к первому. Возле названия указан сегмент из предыдущего раздела, чтобы вы сразу понимали, какую бизнес-модель покупаете. Начинаем с интегрированных мейджоров — самой многочисленной и устойчивой группы, для которой газ важен, но не является единственным источником прибыли.

14. Eni S.p.A. (NYSE: E) — интегрированный мейджор

Eni, основанная в 1953 году как государственный холдинг Ente Nazionale Idrocarburi, работает более чем в 60 странах и постепенно смещает центр тяжести с нефти на газ. Ключевое направление роста — Азия: компания превращает индонезийский Кутайский бассейн в газовый хаб с опорой на экспортный СПГ-терминал в Бонтанге.

Для инвестора Eni интересна сочетанием умеренной дивидендной доходности около 3,8% и активного выкупа акций. На 2026 год компания утвердила годовой дивиденд €1,10 на акцию (рост на 5% к 2025-му), а по итогам сильного первого квартала увеличила программу обратного выкупа с €1,5 млрд до €2,8 млрд — почти вдвое против первоначального плана, с возможностью довести её до €4 млрд. Это типичная стратегия европейского мейджора: возвращать акционерам деньги через дивиденд плюс байбэк, а не только через выплаты.

13. PetroChina Company Limited (HKEX: 0857; SSE: 601857) — интегрированный мейджор

PetroChina — крупнейшая государственная нефтегазовая компания Китая и один из самых быстрорастущих игроков в добыче газа. В 2024 году выпуск товарного природного газа вырос на 4,6% год к году до 140,36 млрд кубометров — это около 57% всей внутрикитайской добычи (246,4 млрд кубометров). Продажи газа достигли 287,75 млрд кубометров (+5,2%).

Компания вкладывается в разведку на крупнейших месторождениях — Сунляо, Ордос, Цзунгар, Тарим, Сычуань — с акцентом на сланцевый газ; капвложения в сегмент «нефть, газ и новая энергетика» на 2025 год запланированы на уровне 210 млрд юаней. Дивидендная доходность по гонконгским H-акциям держится около 6% — один из самых высоких показателей в списке.

12. Chevron Corporation (NYSE: CVX) — интегрированный мейджор

Chevron ведёт родословную от Pacific Coast Oil Company, инкорпорированной в Сан-Франциско в 1879 году; современный бренд сложился после слияния Standard Oil of California с Gulf Oil в 1984-м. Сегодня это одна из ведущих мировых энергетических компаний с сильным газовым крылом.

В газе ставка Chevron — на сжижение. Австралийские проекты Gorgon LNG и Wheatstone LNG входят в число крупнейших в мире СПГ-комплексов и обеспечивают компании выход на премиальные азиатские рынки. Подробный разбор бизнеса — в отдельном материале «Акции Chevron».

Для консервативного инвестора Chevron ценна дивидендной историей: это член клуба «дивидендных аристократов» с 39 годами повышений подряд. Последнее повышение — на 4%, до $1,78 на акцию в квартал, объявлено по итогам IV квартала 2025 года; текущая доходность около 3,8%.

11. TotalEnergies SE (NYSE: TTE) — интегрированный мейджор

Французская TotalEnergies — мультиэнергетическая компания, которая делает на газ одну из главных ставок. План — наращивать добычу нефти и газа на 2–3% в год ближайшие пять лет, в основном за счёт СПГ. Ключевые газовые активы расположены в Северной Африке, на Ближнем Востоке и в Северном море, а инфраструктура сжижения и транспортировки позволяет продавать газ на самых дорогих рынках.

Дивидендная доходность около 5,2% делает TTE одной из самых щедрых бумаг в списке среди западных мейджоров. Компания традиционно сочетает рост добычи с высокими выплатами, что привлекает инвесторов, которым нужен и денежный поток, и экспозиция на структурный рост спроса на СПГ.

10. Equinor ASA (NYSE: EQNR) — интегрированный мейджор

Норвежская Equinor (бывшая Statoil) — главный поставщик газа в Европу после ухода российского трубопроводного экспорта. Стабильно высокая добыча на Норвежском континентальном шельфе в 2023–2025 годах стала опорой европейской энергобезопасности, и это структурное преимущество компании.

Equinor развивает и новые проекты: в сентябре 2023 года вместе с Ithaca Energy приняла окончательное инвестиционное решение по месторождению Rosebank к северо-западу от Шетландских островов (около 245 млн баррелей н.э. на первом этапе, инвестиции ~$3,8 млрд, первая нефть в 2026–2027 годах). Проект прошёл через судебные споры: в январе 2025 года шотландский суд признал прежнее согласование незаконным, и компания повторно подала доработанную заявку в октябре 2025-го.

В декабре 2025 года Equinor и Shell объединили британские добычные активы в совместное предприятие Adura с долями 50/50 — одно из крупнейших независимых нефтегазовых производств в Великобритании. Форвардная дивидендная доходность — около 4,0%.

9. Shell plc (NYSE: SHEL) — интегрированный мейджор и лидер СПГ

Shell — бывшая Royal Dutch Shell, которая в январе 2022 года переименовалась в Shell plc, перенесла штаб-квартиру из Гааги в Лондон и упразднила двойную структуру акций; прежние тикеры RDS.A и RDS.B заменены единым SHEL с 31 января 2022 года. Если эти тикеры ещё встречаются в старых обзорах — это устаревшая информация.

Shell — один из мировых лидеров именно в сжиженном газе. Компания делает ставку на СПГ-проекты под растущий спрос Азии и Европы, добывая газ как из традиционных, так и из нетрадиционных источников — плотных пород, сланца, угольных пластов. В декабре 2025 года вместе с Equinor сформировала упомянутое СП Adura.

Дивидендная доходность около 3,7%. Для инвестора Shell — это способ получить экспозицию на глобальный рынок СПГ через крупную диверсифицированную компанию, а не через узкого СПГ-игрока вроде Cheniere.

8. BP plc (NYSE: BP) — интегрированный мейджор

BP, основанная в 1909 году, — один из ведущих мировых игроков в добыче, переработке и продаже газа с крупными проектами в Северном море и на Ближнем Востоке. Самая высокая дивидендная доходность среди западных мейджоров в списке — около 5,4%.

Отдельное направление BP — возобновляемый природный газ (RNG). В октябре 2023 года дочерняя bp Archaea Energy запустила модульный завод RNG у полигона ТБО в Медоре (Индиана), перерабатывающий до 3 200 кубических футов свалочного газа в минуту — это отопление около 13 тыс. американских домохозяйств в год. Завод стал первым в стандартизированной серии Archaea и частью плана BP увеличить выпуск биогаза в шесть раз к 2030 году. Это пример того, как старый нефтегазовый мейджор встраивает «зелёную» нишу в традиционный бизнес.

7. EOG Resources, Inc. (NYSE: EOG) — добытчик (upstream)

С EOG начинается группа чистых добытчиков — компаний, чья прибыль идёт почти напрямую за ценой газа. EOG была инкорпорирована в 1985 году как Enron Oil & Gas и в 1999-м выделена из Enron в самостоятельную публичную компанию. Сегодня это один из ведущих независимых производителей нефти и газа в США с фокусом на сланцевые месторождения Пермского бассейна и Игл-Форд.

В 2025 году EOG расширилась за счёт приобретения Encino Acquisition Partners и вышла на рынки Бахрейна и ОАЭ. Финансовая дисциплина у компании образцовая: по итогам 2025 года скорректированная чистая прибыль составила $5,5 млрд, свободный денежный поток — $4,7 млрд, из которых $2,2 млрд ушло на регулярные дивиденды и $2,5 млрд — на обратный выкуп. Дивидендная доходность около 2,8% — для добытчика это много, что отражает зрелость бизнеса.

6. Cheniere Energy (NYSE: LNG) — чистый СПГ-экспортёр

Cheniere — крупнейший экспортёр сжиженного газа из США и самый «чистый» способ сыграть на структурном росте мирового спроса на СПГ. Компания эксплуатирует терминалы Sabine Pass в Луизиане и Corpus Christi в Техасе; около 90% объёмов законтрактовано по долгосрочным соглашениям, что делает денежный поток предсказуемым несмотря на скачки цены газа.

Главное событие — расширение Corpus Christi Stage 3. К маю 2026 года в эксплуатацию запущены пять из семи компактных трендов (substantial completion трендов 1–3 достигнут в марте, августе и октябре 2025 года, тренда 4 — в декабре 2025-го, тренда 5 — в марте 2026-го). Шестой тренд на финальной стадии ввода, седьмой — в стройке; полный запуск ожидается к концу 2026 года, после чего совокупная мощность всего комплекса Corpus Christi превысит 25 млн тонн СПГ в год.

Дивидендная доходность символическая — около 1%: Cheniere реинвестирует прибыль в расширение мощностей. Это ставка на рост стоимости компании, а не на текущий доход.

5. Kinder Morgan, Inc. (NYSE: KMI) — инфраструктура (midstream)

Kinder Morgan — крупнейший в США оператор газовой инфраструктуры и образцовый представитель сегмента midstream. Компания управляет примерно 78–79 тыс. миль трубопроводов и обеспечивает транспортировку около 40% потребляемого в стране природного газа, зарабатывая фиксированный тариф за прокачку — независимо от цены самого газа. Это та самая модель «toll booth», которая даёт стабильный денежный поток.

Компания продолжает наращивать сеть под спрос новых СПГ-терминалов и дата-центров. В конце января 2026 года Kinder Morgan начала строить газопровод Trident в Техасе (около 219 миль, до 2 Bcf/сут, стоимость ~$1,8 млрд, ввод первой фазы — в I квартале 2027 года), а в 2025-м за ~$500 млн купила систему Monument. По итогам I квартала 2026 года бэклог проектов достиг $10,1 млрд, причём около 92% приходится на газовый сегмент — наглядная иллюстрация того, куда идут инвестиции отрасли.

Дивидендная доходность около 3,7% при годовой выплате $1,17–1,19 на акцию делает KMI любимой бумагой инвесторов, которым нужен предсказуемый доход с минимальной зависимостью от цены газа.

4. EQT Corporation (NYSE: EQT) — крупнейший добытчик газа в США

EQT, основанная в 1888 году (до 2009-го — Equitable Resources), считается крупнейшим производителем природного газа в США. Сердце бизнеса — Марцеллусский сланцевый бассейн, один из богатейших газовых регионов мира. На конец 2025 года подтверждённые запасы компании достигли около 28,0 трлн кубических футов в эквиваленте (+7% к 2024 году за счёт покупки Olympus Energy), а земельный банк — около 2,3 млн брутто-акров в Пенсильвании, Западной Вирджинии и Огайо.

EQT — вертикально интегрированный добытчик: занимается и разведкой с добычей, и транспортировкой газа, что снижает зависимость от чужих трубопроводов. Это прямой бенефициар двух главных драйверов 2026 года — роста СПГ-экспорта и спроса дата-центров на газовую электрогенерацию.

Дивидендная доходность около 1,2% — компания приоритизирует снижение долга и рост добычи над выплатами. Из всех бумаг списка EQT — самая прямая ставка на цену американского газа: при росте Henry Hub акция реагирует сильнее большинства конкурентов.

3. ExxonMobil Corporation (NYSE: XOM) — интегрированный супермейджор

ExxonMobil ведёт родословную от Standard Oil (1870) и образована в 1999 году слиянием Exxon и Mobil. Это один из крупнейших производителей газа в США и оператор глобальных СПГ-проектов, включая катарские мощности. Компания добывает миллиарды кубических футов газа в сутки и поставляет его как конечным потребителям, так и в качестве сырья для нефтехимии.

3 мая 2024 года ExxonMobil закрыла сделку по покупке Pioneer Natural Resources на сумму около $59,5 млрд в полностью акционерной форме — крупнейшее слияние в нефтегазе последних лет. Сделка более чем удвоила добычу компании в Пермском бассейне до примерно 1,3 млн баррелей н.э. в сутки и расширила земельный банк до более чем 1,4 млн чистых акров.

По дивидендной устойчивости XOM — один из эталонов рынка: компания непрерывно платит дивиденды с 1882 года и повышает их 43 года подряд (последнее повышение — на 4% по итогам III квартала 2025 года). Текущая доходность около 2,8%. Для портфеля это «якорная» защитная бумага с экспозицией на газ.

2. ПАО «Новатэк» (MOEX: NVTK) — независимый добытчик и СПГ

Новатэк, основанный в 1994 году, — крупнейший независимый (негосударственный) производитель газа в России и одна из двух бумаг списка, которые инвестор из РФ может купить на Московской бирже напрямую за рубли. От Газпрома компания отличается принципиально: у Газпрома — законодательная монополия на трубопроводный экспорт, поэтому вся экспортная стратегия Новатэка построена вокруг сжиженного газа, который под эту монополию не подпадает.

Флагман — «Ямал СПГ» (доли: Новатэк 50,1%, TotalEnergies 20%, китайские CNPC 20% и Фонд Шёлкового пути 9,9%), работающий стабильно. А вот второй проект, «Арктик СПГ-2», — главный санкционный сюжет компании: первая линия запущена в декабре 2023 года, вторая — в мае 2025-го, но из-за санкций США и ЕС, дефицита танкеров ледового класса и сложностей со сбытом проект работает с большой недозагрузкой. За 2025 год отгружено около 1,2 млн тонн против проектной мощности линий в несколько раз выше. Это наглядный пример того, как санкции бьют не по доступу к акции, а по самому бизнесу эмитента.

В отличие от Газпрома, Новатэк исправно платит дивиденды — не менее 50% скорректированной чистой прибыли по МСФО, дважды в год. За 2025 год совокупная выплата составила 82,73 руб. на акцию (35,50 руб. промежуточные + 47,23 руб. финальные, отсечка 13 апреля 2026 года), что при цене около 1 071 руб. даёт доходность порядка 7,7%.

При этом инвестору важно видеть и обратную сторону: чистая прибыль за 2025 год упала до 183 млрд руб. против рекордных 493,5 млрд в 2024-м — крепкий рубль, цены на сырьё и санкции урезали результат более чем вдвое (пресс-релиз Новатэка, 11.02.2026). Новатэк — это ставка на российский СПГ с реальным дивидендом, но и с реальным санкционным риском.

1. ПАО «Газпром» (MOEX: GAZP) — газовый гигант с обнулёнными дивидендами

Газпром, основанный в 1989 году, — мировой лидер по запасам и добыче газа и обладатель монополии на трубопроводный экспорт из РФ. Это якорь всей темы: ни один разговор о газовых акциях для российского инвестора без него не обходится. Купить бумагу легко — она торгуется на Мосбирже за рубли, — но именно здесь кроется главный урок этого рейтинга.

Бизнес компании пережил тектонический сдвиг. Газопроводы «Северный поток» и «Северный поток — 2» выведены из строя в результате диверсии в сентябре 2022 года, транзит через Украину прекратился 1 января 2025 года, и «Турецкий поток» остался единственным маршрутом в Южную и часть Центральной Европы.

В ответ Газпром разворачивается на восток: поставки в Китай по «Силе Сибири» в 2025 году достигли 38,8 млрд кубометров, превысив проектную мощность; в сентябре 2025 года компания и CNPC договорились о расширении прокачки до 44 млрд кубометров в год. По МСФО прибыль за 2025 год составила 1,31 трлн руб. — на 7% выше показателя 2024 года (1,219 трлн руб. против убытка 629 млрд в 2023-м); выручка 2024 года выросла тогда на 25% до 10,7 трлн руб.

И всё же для частного инвестора ключевой факт — дивиденды. 20 мая 2026 года совет директоров рекомендовал не выплачивать их за 2025 год — это уже четвёртый год подряд без годовых дивидендов (после 2022, 2023 и 2024-го); последняя реальная выплата была промежуточной — за первое полугодие 2022-го. Прежняя репутация «Газпрома» как дивидендной голубой фишки больше не работает, и это предостережение: высокая узнаваемость и формальное возвращение к прибыли не равны доходу акционера. Глубокий разбор инвестиционного кейса — в отдельном материале «Инвестиции в акции Газпрома».

Как купить акции газовых компаний из России

Здесь и проходит главный водораздел между двумя российскими бумагами и остальным списком. Газпром и Новатэк инвестор покупает напрямую на Московской бирже через любого российского брокера за рубли — как обычные акции. А вот с иностранными газовыми компаниями всё изменилось после 2022 года, и старые инструкции в сети уже не работают.

Привычный раньше путь через СПБ Биржу закрыт. 2 ноября 2023 года площадка попала в SDN-лист Минфина США, после чего торги иностранными бумагами остановились, а в феврале 2024-го под санкции попал и расчётный депозитарий — на неторговых счетах оказалось заблокировано более $3 млрд клиентских активов.

Корень проблемы глубже: ещё в июне 2022 года под санкции ЕС попал Национальный расчётный депозитарий, что разорвало цепочку учёта иностранных бумаг. Подробнее о площадке — в обзоре «Санкт-Петербургская биржа».

На 2026 год для резидента РФ остаётся два рабочих пути к иностранным газовым акциям:

- Первый — счёт у брокера дружественной юрисдикции (Армения, Казахстан, ОАЭ), например Just2Trade из международной группы Lime, принимающей резидентов РФ, при этом пополнить такой счёт российской картой сейчас нельзя — рабочие каналы это криптовалюта (USDT) или зарубежная карта, а за простой без сделок брокер берёт комиссию за неактивность. Брокеры вроде Freedom Finance Global для резидентов РФ онлайн фактически недоступны: требуется казахстанский ИИН и личный визит.

- Второй — статус квалифицированного инвестора у российского брокера, дающего доступ к иностранным рынкам через дружественную инфраструктуру. Планка квалификации, к слову, выросла: с 1 января 2026 года имущественный ценз поднят до 24 млн руб. (при наличии профильного образования или сдачи экзамена — 12 млн руб.). Выбор и сравнение площадок — в материале «ТОП-10 брокеров акций».

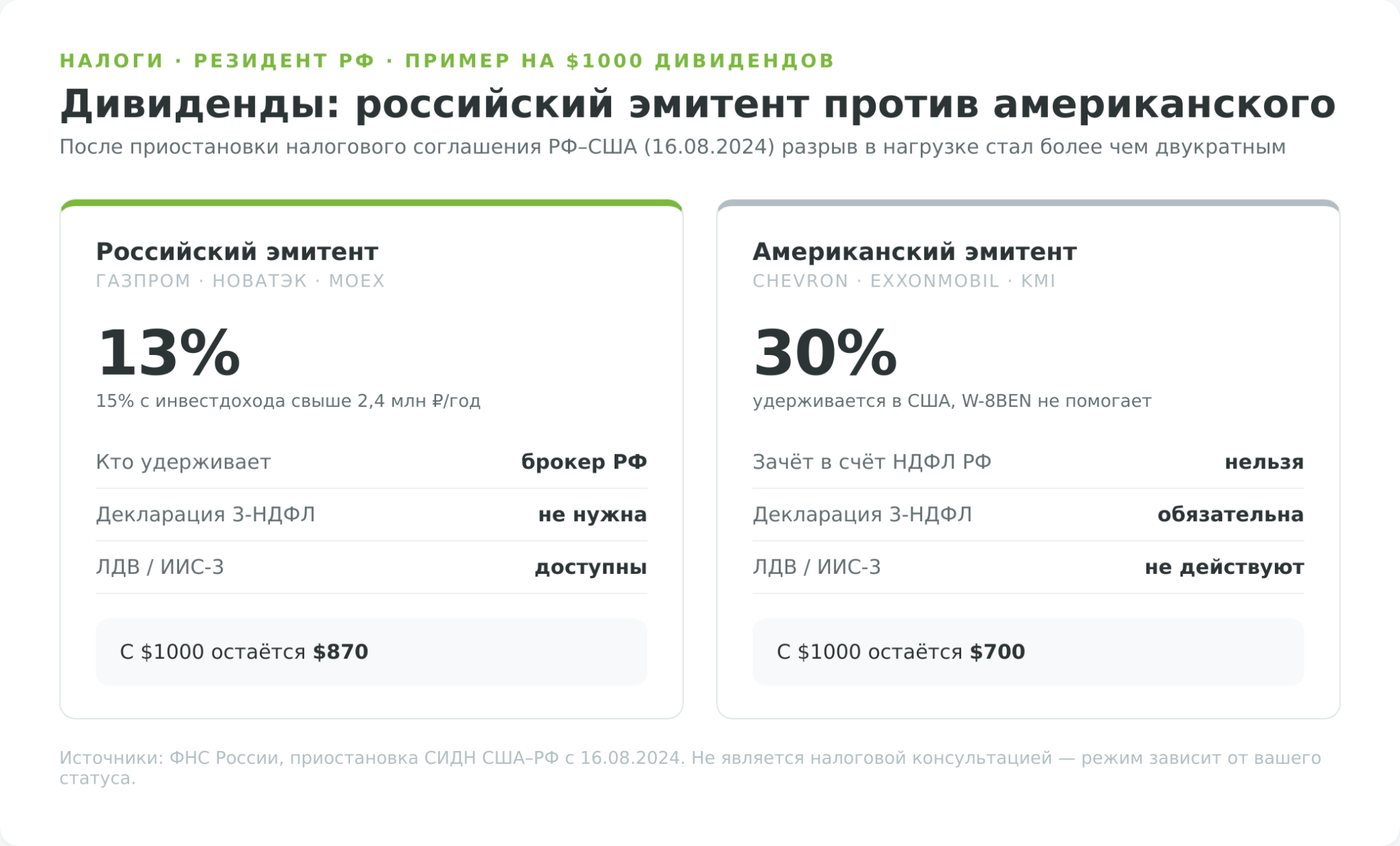

Налоги инвестора в газовые акции

Налоговая сторона у двух треков отличается так же сильно, как и способ покупки, и иностранные бумаги здесь проигрывают вчистую. Для российских эмитентов — Газпрома и Новатэка — всё просто: с дивидендов и прибыли от продажи удерживается НДФЛ по ставке 13%, а с части инвестиционного дохода свыше 2,4 млн руб. за год — 15%. Брокер выступает налоговым агентом и считает всё сам, инвестору декларировать ничего не нужно.

С иностранными газовыми акциями ситуация жёстче из-за приостановки налогового соглашения между Россией и США. После 16 августа 2024 года льготы по соглашению не действуют, и дивиденды американских компаний — Chevron, ExxonMobil, Kinder Morgan, EQT, Cheniere — облагаются в США по ставке 30%, причём форма W-8BEN больше не снижает её даже если была подана раньше.

Этот удержанный в США налог нельзя зачесть в счёт российского НДФЛ, а дивиденды на зарубежном брокерском счёте инвестор обязан декларировать сам через 3-НДФЛ, даже если доплачивать в России нечего. Дополнительно: об открытии счёта у иностранного брокера нужно уведомить ФНС в течение месяца, а ежегодно до 1 июня — подавать отчёт о движении средств и активов (ОДС); за нарушение предусмотрены штрафы.

Посчитаем на конкретном примере. Допустим, инвестор получил $1 000 дивидендов по акциям Chevron на счёте у зарубежного брокера. В США удержат 30% — $300, на счёт придёт $700. Зачесть эти $300 против российского налога нельзя, при этом задекларировать доход в 3-НДФЛ всё равно нужно. Для сравнения, с тех же условных дивидендов российского эмитента инвестор отдал бы 13% — и брокер сделал бы это автоматически. Эффективная налоговая нагрузка на американский дивиденд оказывается более чем вдвое выше.

Риски инвестиций в газовый сектор

Газовые акции — не тихая гавань, и прежде чем покупать, стоит честно перечислить, что может пойти не так. Риски здесь делятся на общие для всего сектора и специфические для российских бумаг.

Главный общий риск — волатильность цены газа. Сырьё чувствительно к погоде: тёплая зима снижает спрос на отопление и обваливает котировки, как и аномально мягкий отопительный сезон может оставить хранилища переполненными. Сильнее всего это бьёт по чистым добытчикам вроде EQT и EOG, чья прибыль идёт напрямую за ценой; интегрированные мейджоры и трубопроводные компании переносят такие колебания мягче.

Второй фактор — энергопереход: долгосрочный сдвиг в сторону возобновляемой энергетики ограничивает горизонт спроса на ископаемое топливо, хотя газ как «переходное» топливо чувствует себя устойчивее угля и нефти.

Третий — регуляторика: экологические нормы, разрешения на терминалы и трубопроводы (вспомним судебную эпопею Equinor вокруг Rosebank) способны затормозить даже одобренные проекты.

Для российских эмитентов добавляются два особых риска, которые мы видели прямо в этом рейтинге:

- Первый — санкционный, причём он бьёт не по доступу к акции, а по самому бизнесу: недозагрузка «Арктик СПГ-2» Новатэка из-за нехватки танкеров и блокировки сбыта — живой пример того, как ограничения превращают мощный проект в работающий вполсилы.

- Второй — дивидендный и управленческий: история Газпрома с четырьмя отказами от выплат подряд показывает, что у компании с госучастием интересы государства (инвестпрограмма, бюджет, геополитика) могут оказаться выше интересов миноритария. Высокая узнаваемость бренда от этого риска не защищает — скорее наоборот, усыпляет бдительность.

Отдельный риск для тех, кто покупает иностранные бумаги через зарубежную инфраструктуру, — инфраструктурный: история с блокировкой активов на СПБ Бирже показала, что доступ к бумаге может исчезнуть не из-за самой компании, а из-за санкций против цепочки хранения. Диверсификация по юрисдикциям брокеров и трезвая оценка этого риска — обязательная часть стратегии.

Плюсы и минусы инвестиций в газовые акции

Сведём сильные и слабые стороны сектора в один блок — он поможет решить, подходит ли вам газовая экспозиция в принципе.

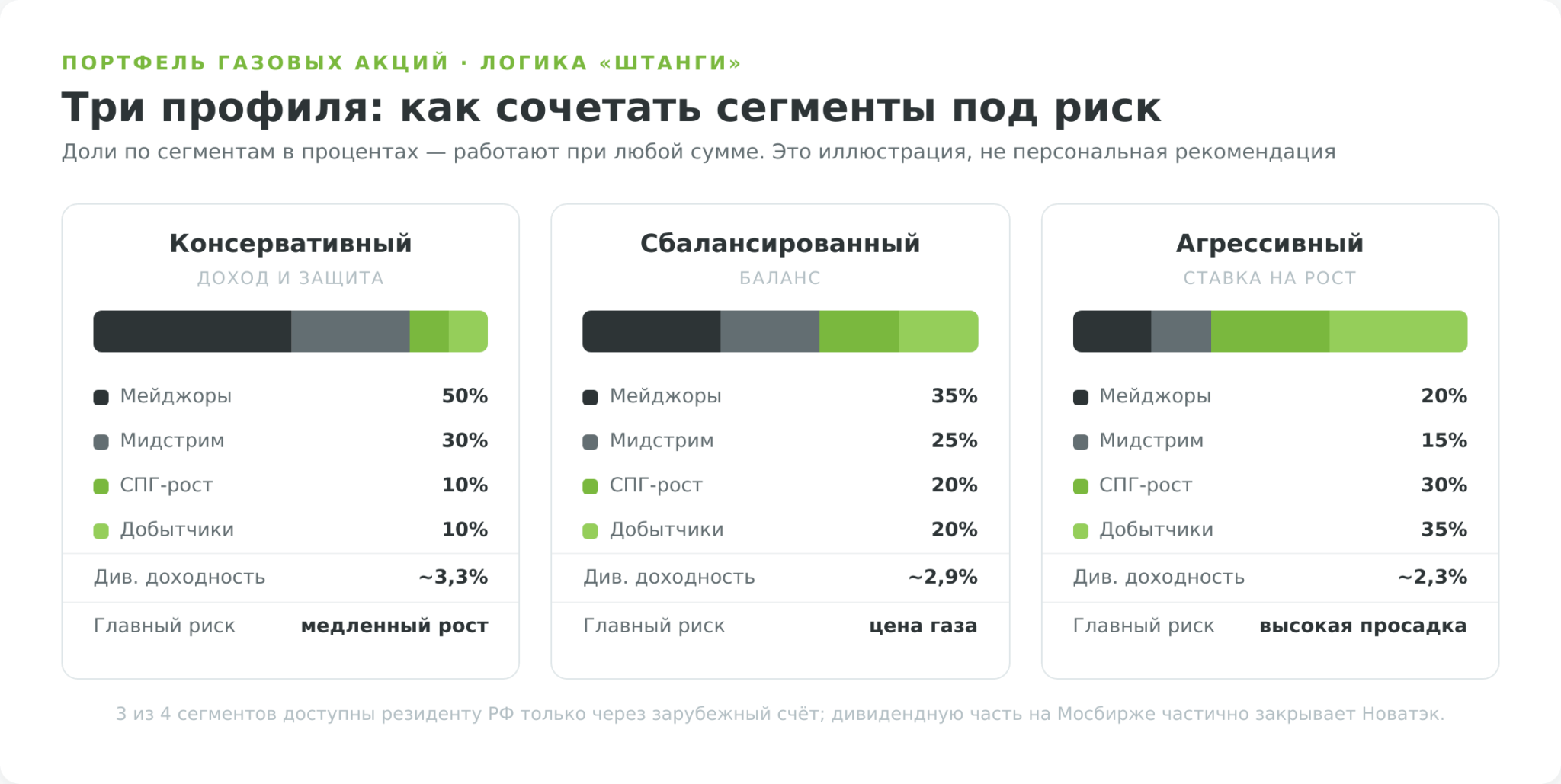

Как собрать портфель газовых акций под свой профиль

Покупать одну «лучшую» газовую акцию — ошибка: сегменты ведут себя по-разному, и сила портфеля в их сочетании. Удобно опереться на логику «штанги» (barbell) из «Антихрупкости» Нассима Талеба: основу составляют устойчивые, дивидендные бумаги, а небольшую часть отводят под высокорисковую ставку на рост. В газовом секторе роль «тяжёлого конца штанги» играют интегрированные мейджоры и мидстрим со стабильным кэшфлоу, а «лёгкого» — добытчики и СПГ-игроки, которые сильнее реагируют на цену газа.

Ниже — три модельных распределения по сегментам под разный риск-профиль. Это не персональная рекомендация, а иллюстрация того, как меняется баланс «доход против роста». Конкретный результат зависит от фазы цикла, в которой собирается портфель, и не гарантирован. Доли указаны в процентах и работают при любой сумме — от 50 тыс. руб. до миллионов; меняется только размер позиции, а не механика.

| Сегмент (примеры) | Консервативный | Сбалансированный | Агрессивный |

|---|---|---|---|

| Интегрированные мейджоры (XOM, Chevron, Shell, TTE) | 50% | 35% | 20% |

| Мидстрим (Kinder Morgan) | 30% | 25% | 15% |

| СПГ-рост (Cheniere) | 10% | 20% | 30% |

| Добытчики (EQT, EOG) | 10% | 20% | 35% |

| Ориентир. дивдоходность | ~3,3% | ~2,9% | ~2,3% |

| Главный риск | медленный рост | цена газа | высокая просадка |