Акции Kinder Morgan покупают в основном ради дивидендов. Компания владеет крупнейшей сетью газопроводов в США и платит доходность, которая годами держится выше средней по рынку. За этой картинкой стоит история, которую инвестору стоит знать целиком, включая болезненное урезание выплат в 2015 году, после которого котировки потеряли больше половины стоимости.

Ниже разобрано, как устроен бизнес KMI и откуда берётся его денежный поток, насколько надёжны дивиденды сегодня, что будет двигать компанию до 2030 года и как купить и задекларировать эти акции из России. Без обещаний «иксов». Midstream так не работает.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Kinder Morgan

От Enron до крупнейшего газового оператора США

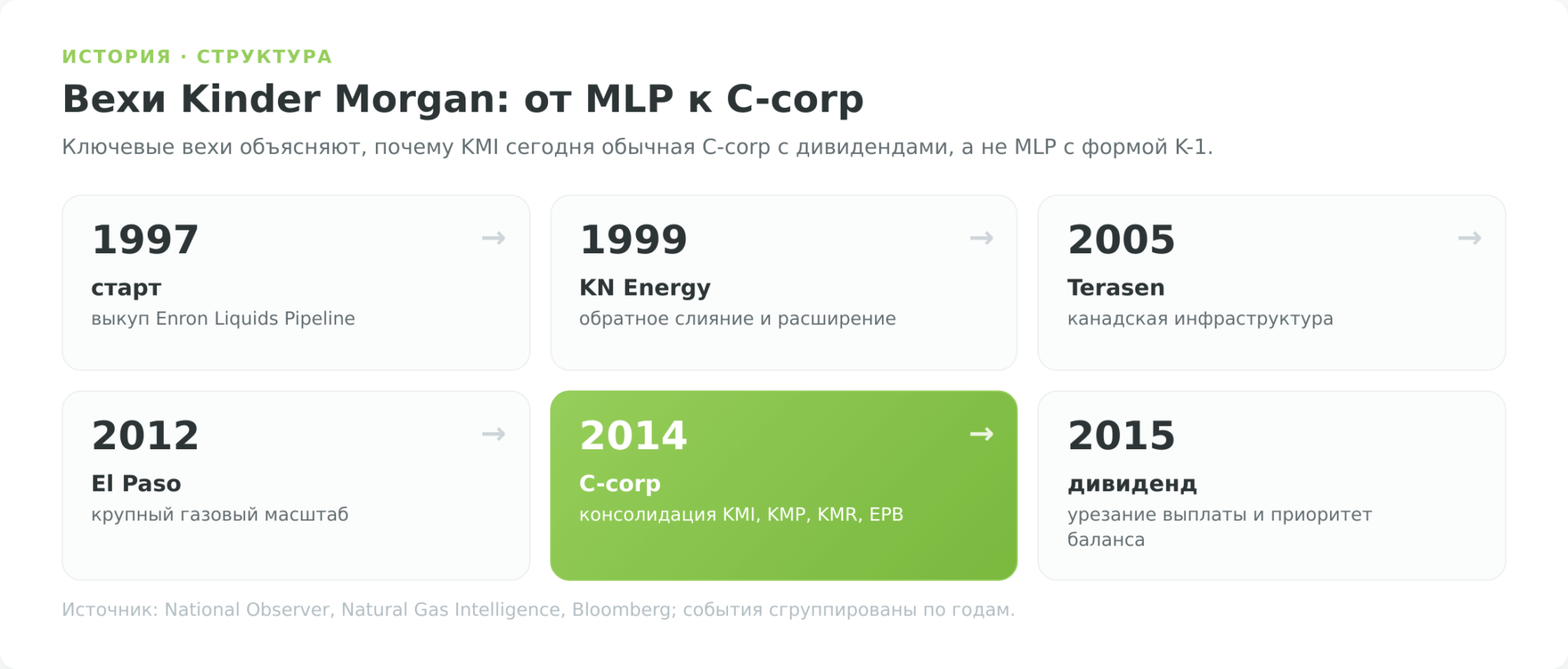

История компании началась в 1997 году и связана с одним из самых громких крахов в корпоративной Америке. Ричард Киндер, занимавший пост президента и операционного директора Enron, не получил кресло гендиректора и ушёл из компании. Вместе с давним партнёром Уильямом Морганом он выкупил у Enron непрофильное трубопроводное подразделение Enron Liquids Pipeline примерно за 40 млн долларов (по данным National Observer). Из этого небольшого партнёрства выросла одна из крупнейших энергетических инфраструктур Северной Америки.

Киндер сделал ставку на формат MLP, который позволял платить инвесторам высокие распределения почти без налога на уровне самой структуры. Через партнёрство Kinder Morgan Energy Partners компания десятилетиями скупала трубопроводы и терминалы один за другим.

В 2014 году структура резко изменилась. Kinder Morgan объединила четыре публично торгуемые компании (KMI, KMP, KMR и El Paso Pipeline Partners) в одну корпорацию под именем Kinder Morgan, Inc. Сделка примерно на 70 млрд долларов закрыла эпоху MLP и дала более дешёвый доступ к капиталу для финансирования стройки.

Для частного инвестора это превращение важнее, чем кажется. С 2014 года KMI остаётся обычной корпорацией с обыкновенными акциями, а не партнёрскими юнитами MLP. Отсюда отсутствие налоговой формы K-1, привычные дивиденды вместо распределений партнёрства и стандартное удержание налога у источника. Что это даёт инвестору из России, разобрано ниже в разделе про налогообложение.

Четыре сегмента, на которых зарабатывает Kinder Morgan

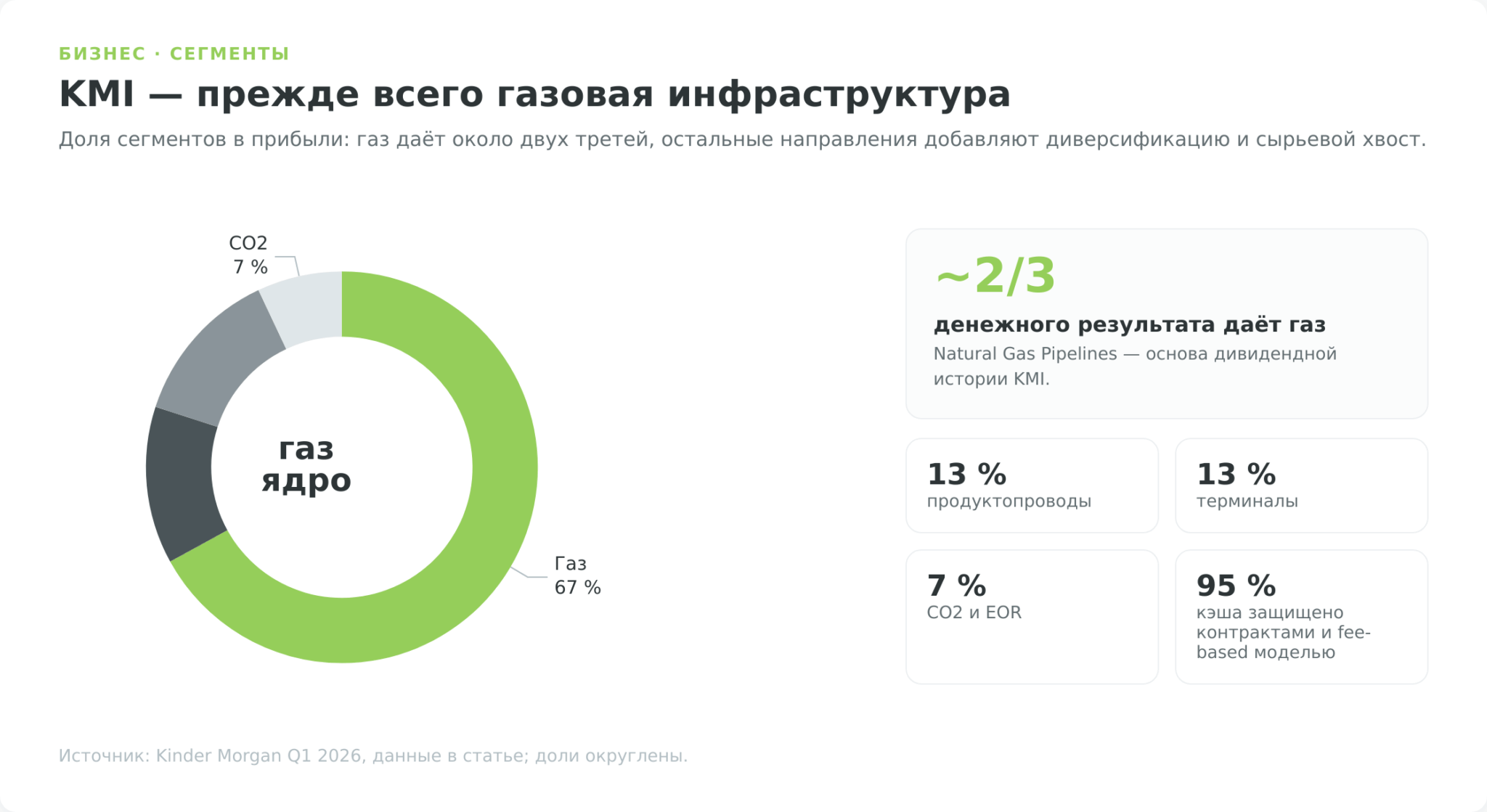

Денежный поток KMI делится на четыре сегмента, и почти две трети его приносит газ:

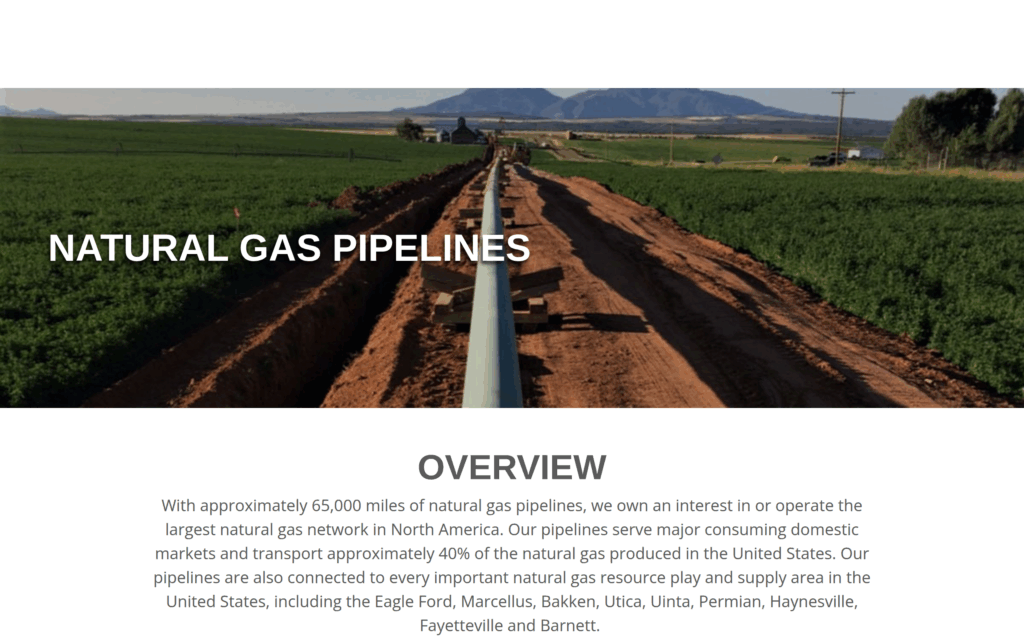

- Газопроводы образуют ядро бизнеса и дают около двух третей прибыли сегментов. Это примерно 65 000 миль газовых магистралей, по которым проходит порядка 40% всего газа, потребляемого в США. Модель здесь почти не зависит от биржевой цены газа. Бóльшую часть выручки дают долгосрочные контракты, где заказчик платит за забронированную мощность трубы вне зависимости от того, прокачал он газ или нет. Среди клиентов добывающие компании, электрогенерация, локальные распределительные компании и экспортные СПГ-заводы. Сюда же входит 700 млрд кубических футов газовых хранилищ, около 15% всех мощностей хранения газа в стране.

Для KMI это важнее, чем общий профиль компании: официальная страница подчёркивает масштаб газовой сети, на котором держится дивидендная история. - Продуктопроводы приносят порядка 13% прибыли сегментов. По ним идёт уже не газ, а нефтепродукты (бензин, дизель, авиакеросин), а также сырая нефть и биотопливо. Выручка тут чувствительнее к объёмам прокачки и спросу на топливо, чем стабильные газовые контракты, поэтому сегмент чуть более цикличен. Ключевые активы включают магистральные продуктопроводы на Западном побережье и Юго-Востоке США.

- Терминалы дают ещё около 13%. Это сеть хранилищ и перевалочных узлов для нефтепродуктов, химикатов, растительных масел и других наливных грузов, плюс флот танкеров под флагом Jones Act. Бизнес-модель ближе к арендной. Клиенты платят за ёмкости хранения и перевалку, а доходность привязана к загрузке терминалов и ставкам хранения.

- Сегмент CO2 остаётся самым маленьким, около 7% прибыли, и самым необычным для трубопроводной компании. Kinder Morgan добывает и транспортирует углекислый газ, который закачивают в зрелые нефтяные месторождения для повышения нефтеотдачи. Это единственный сегмент с прямой завязкой на цену нефти, поэтому его долю в портфеле сознательно держат небольшой. В последние годы направление переориентируют на проекты энергоперехода, включая улавливание CO2 и возобновляемый природный газ.

Все четыре сегмента роднит стабильность денежного потока. Большая часть выручки KMI приходит от take-or-pay и других договоров с фиксированной платой, слабо завязанных на сырьевые цены (Kinder Morgan IR). Именно эта предсказуемость кэша и делает акции KMI историей про дивиденды, а не про ставку на котировки нефти и газа.

Финансовые показатели

Выручка, EBITDA и предсказуемость денежного потока

Финансовая модель Kinder Morgan ближе к платной автодороге, чем к нефтегазовой компании. Доход приносит не цена газа, а право пользования трубой.

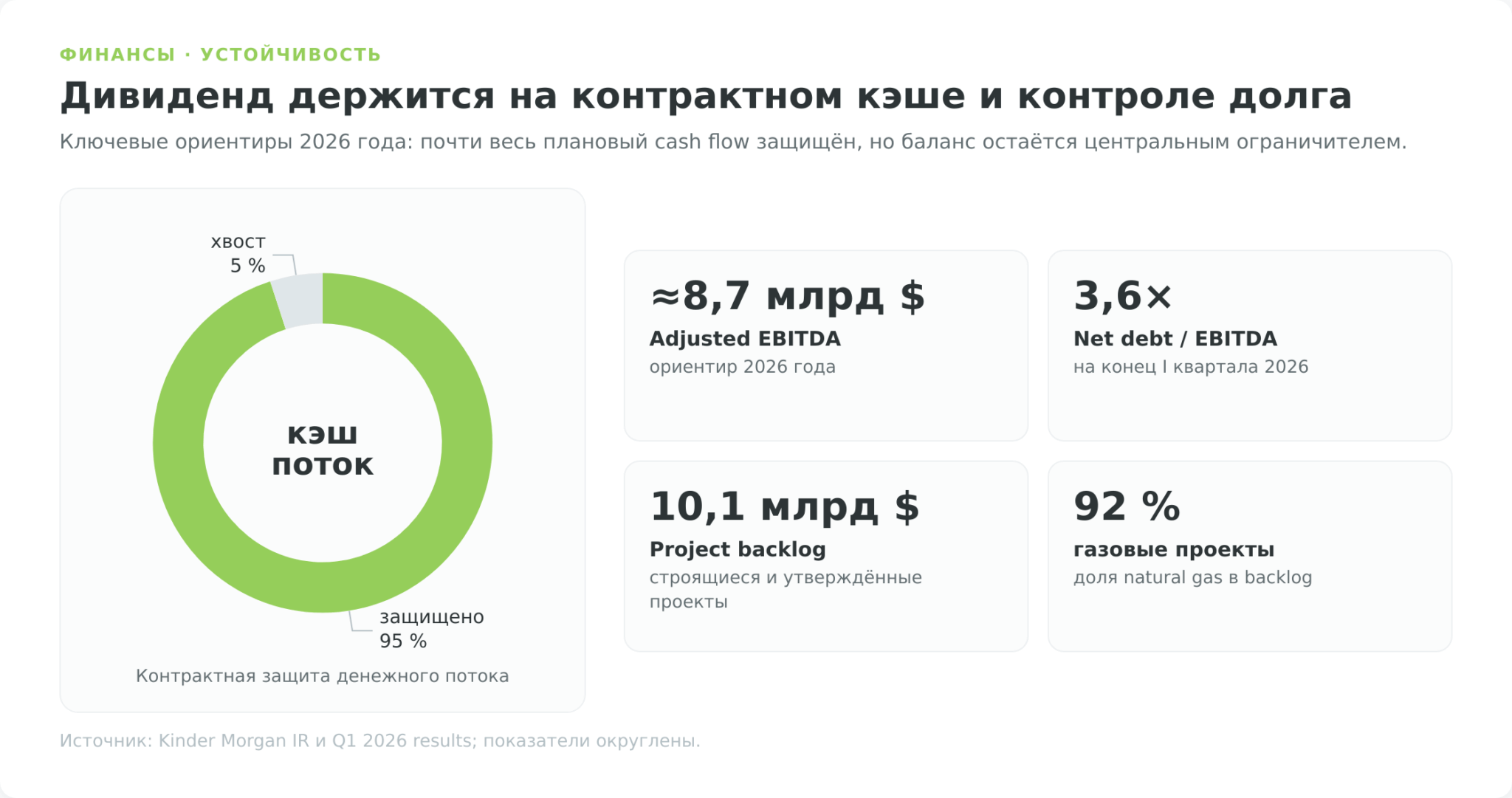

Около 64% денежного потока обеспечивают контракты take-or-pay, по которым отправитель платит за забронированную мощность независимо от фактической прокачки. Ещё часть кэша закрывают договоры с фиксированной платой за услугу и хеджирование, и в сумме порядка 95% запланированного на год денежного потока защищено от колебаний сырьевых цен. Оставшиеся примерно 5% завязаны на цену нефти и газа, в основном через сегмент повышения нефтеотдачи и часть проектов сбора и подготовки газа.

Эта конструкция и объясняет, почему выручка KMI слабо реагирует на обвалы котировок энергоносителей, болезненные для добытчиков. На 2026 год компания ориентирует инвесторов примерно на 8,7 млрд долларов скорректированной EBITDA, около +4% к уровню предыдущего года (Kinder Morgan IR). Точные текущие значения цены, капитализации и мультипликаторов смотрите в виджете выше.

Денежный поток, капзатраты и долг

Предсказуемый кэш позволяет компании одновременно платить дивиденды, финансировать стройку и держать долг под контролем. Операционный денежный поток покрывает и капитальные затраты, и выплаты акционерам, не требуя постоянного потока новых займов.

Долговая нагрузка остаётся под контролем регулятора и рейтинговых агентств. На конец I квартала 2026 года отношение чистого долга к скорректированной EBITDA составляло 3,6, внутри целевого диапазона компании. В марте 2026 года агентство Moody’s повысило рейтинг старшего необеспеченного долга до Baa1, устойчиво инвестиционного уровня.

Будущий рост обеспечен заранее. Портфель строящихся проектов на конец квартала достиг 10,1 млрд долларов, и около 92% его приходится на газовые проекты. Это не гипотетический, а уже законтрактованный прирост будущей EBITDA. При этом высокий абсолютный долг остаётся структурной чертой капиталоёмкого трубопроводного бизнеса, и его чувствительность к процентным ставкам разобрана ниже в разделе про риски.

Место Kinder Morgan среди конкурентов

По длине газовой сети Kinder Morgan остаётся крупнейшим оператором газопроводов в США, и именно масштаб даёт преимущество в борьбе за новые проекты под СПГ и электрогенерацию по сравнению с такими игроками, как Williams и Energy Transfer.

| Компания | Структура | Форма для инвестора | Профиль активов |

|---|---|---|---|

| Kinder Morgan (KMI) | Корпорация (C-corp) | Обычные дивиденды, без K-1 | Крупнейшая газовая сеть США |

| Williams (WMB) | Корпорация (C-corp) | Без K-1 | Газовая магистраль Transco |

| Energy Transfer (ET) | Партнёрство (MLP) | Форма K-1 | Газ, ШФЛУ и нефть |

| Enterprise Products (EPD) | Партнёрство (MLP) | Форма K-1 | Лидер по переработке ШФЛУ |

Компании в таблице это четыре крупных представителя североамериканского midstream, отобранные по структуре владения и профилю активов, а не по доходности. Точные финансовые мультипликаторы доступны в реальном времени в виджете выше.

Сама причина, по которой акции Kinder Morgan вообще покупают, заслуживает отдельного разбора. Речь о дивидендах и о том, можно ли им доверять после того, что произошло в 2015 году.

Дивиденды

История выплат и урок 2015 года

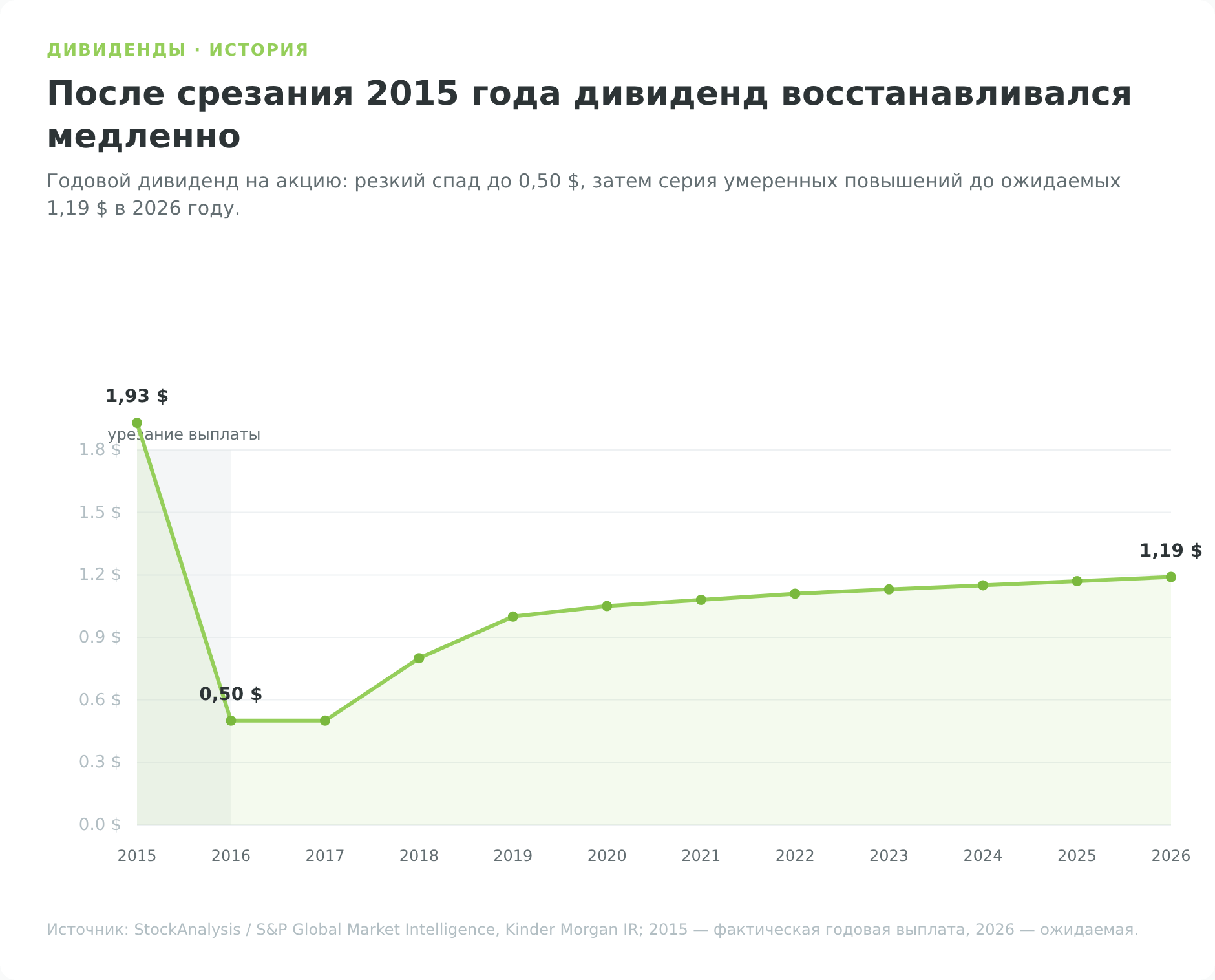

В декабре 2015 года Kinder Morgan срезала годовой дивиденд примерно на 75%, с 1,93 до 0,50 доллара на акцию. Решение стало шоком для рынка. Меньше чем за месяц до этого компания обещала, наоборот, поднять выплаты 2016 года на величину до 10%.

Причина крылась не в операционных проблемах, а в балансе. После обвала цен на нефть котировки KMI упали вдвое, выпускать новые акции стало невыгодно, а долг уже подходил к границе инвестиционного рейтинга. Чтобы не скатиться в мусорную категорию и при этом профинансировать стройку, компания направила сэкономленный на дивиденде кэш на сокращение долга.

Этот эпизод показывает природу риска лучше любой теории. Высокая дивидендная доходность трубопроводной компании не бесплатна. Она держится на способности обслуживать долг, и при стрессе именно выплата акционерам становится первым кандидатом на сокращение.

Любой, кто смотрит сегодня на доходность акций Kinder Morgan, должен держать эту историю в голове.

Текущая политика и покрытие дивиденда

После 2015 года компания перестроила подход к выплатам. С 2018 года дивиденд снова растёт, и к 2026 году Kinder Morgan довела серию до девяти последовательных годовых повышений. На 2026 год совет директоров заложил выплату 1,19 доллара на акцию, на 2% выше уровня предыдущего года, с квартальным платежом 0,2975 доллара.

Покрытие выплаты выглядит умеренно консервативным. Дивиденд забирает порядка 85% прибыли на акцию, а свободный денежный поток после капитальных затрат остаётся положительным даже после расчётов с акционерами. Это не значит, что выплата высечена в камне, но запас прочности у неё сейчас заметно больше, чем накануне 2015 года.

Текущую дивидендную доходность в процентах смотрите в виджете наверху страницы. В тексте я её не привожу сознательно, потому что она меняется вместе с ценой акции каждый день, а замороженная в статье цифра вводила бы читателя в заблуждение через пару недель.

Чего ждать от дивидендной политики

Сегодняшняя модель отличается от докризисной осторожностью. Растущий бэклог проектов компания финансирует в основном из собственного денежного потока, а не из новых займов и допэмиссий, как делала до 2015 года. Это снижает зависимость дивиденда от состояния долгового рынка.

Рост выплаты теперь привязан к росту денежного потока от новых газовых проектов. Пока бэклог в 10,1 млрд долларов и спрос на газ под СПГ и дата-центры подпитывают EBITDA, у дивиденда есть фундамент для умеренного повышения. Резких скачков ждать не стоит. Прибавка в районе нескольких процентов в год выглядит реалистичнее, чем агрессивные обещания эпохи MLP.

Риск для выплаты сейчас лежит не в операциях, а в долге. Если высокие ставки задержатся надолго, обслуживание капиталоёмкого долга подорожает, и приоритет может снова сместиться от акционеров к балансу. Пока инвестиционный рейтинг Baa1 и леверидж внутри целевого диапазона такого сценария не предвещают, но именно за этим балансом и стоит следить долгосрочному держателю.

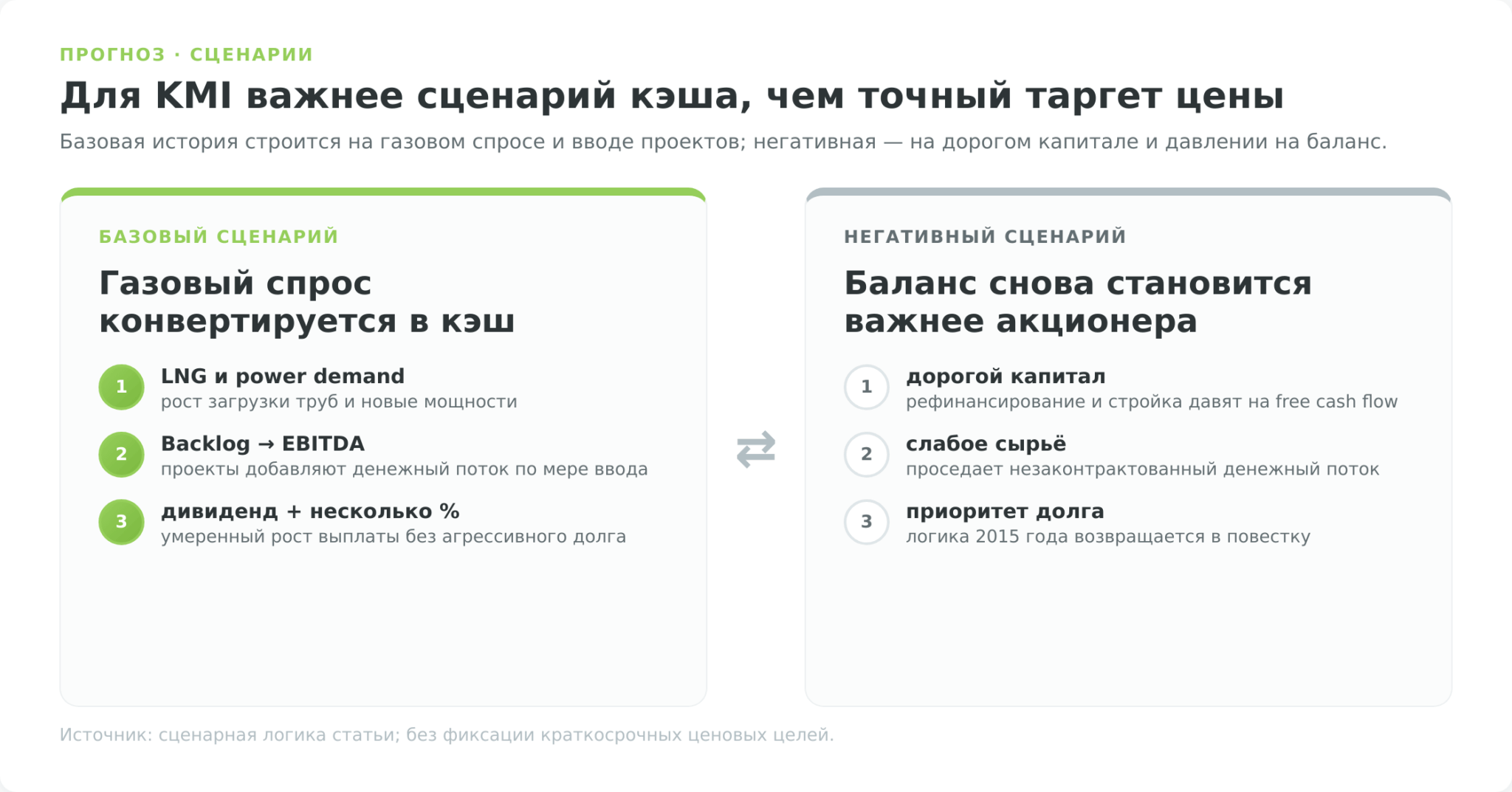

Фундамент дивиденда упирается в одно, в спрос на газ. Он и определяет, будет ли у Kinder Morgan чем повышать выплаты до 2030 года.

Драйверы роста до 2030 года

Экспорт СПГ как мотор спроса на газ

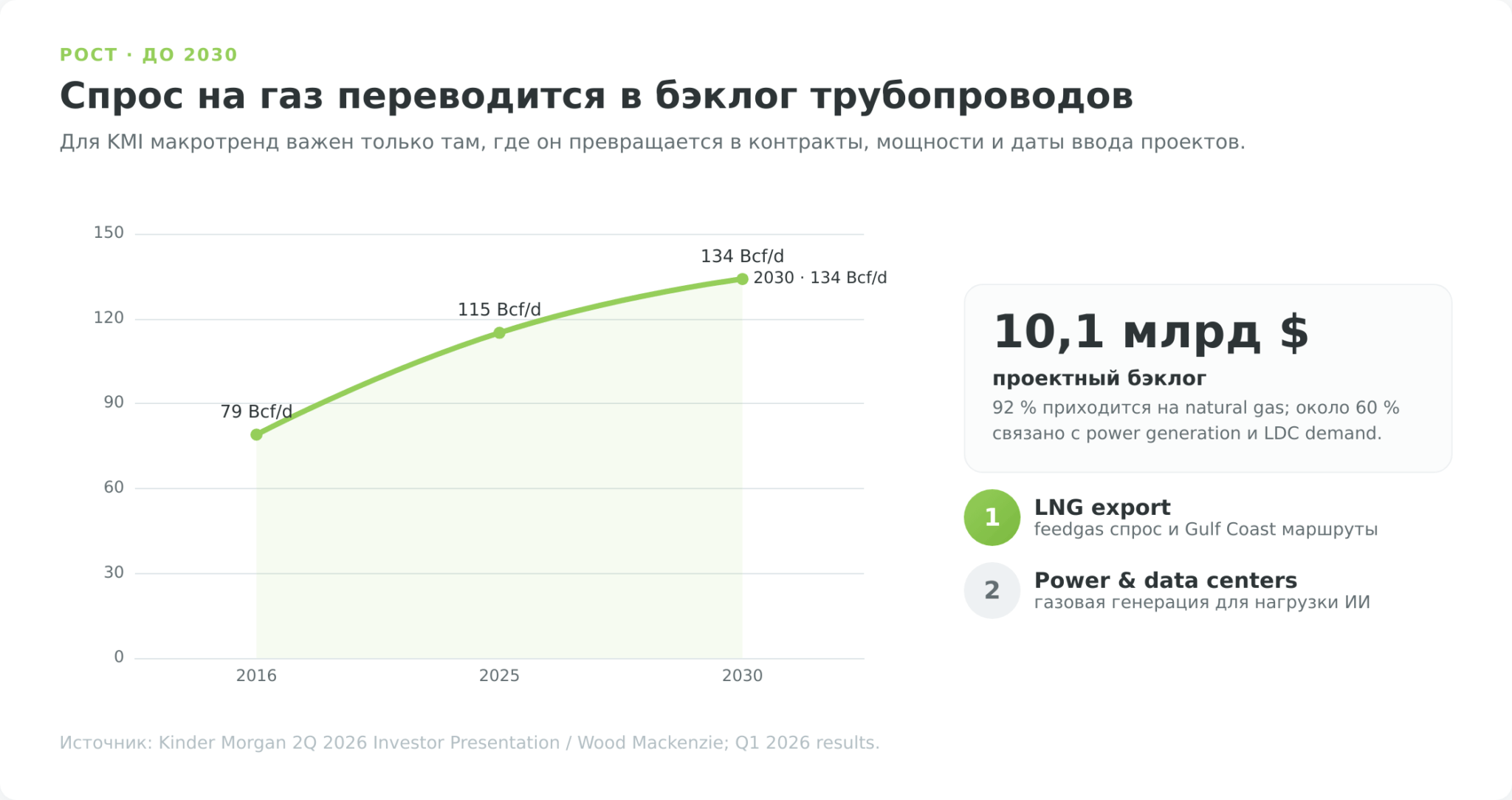

Главным источником нового спроса на американский газ до конца десятилетия становится экспорт сжиженного газа. Спрос на газ для производства СПГ в США в 2026 году должен достичь рекордных 19,8 млрд кубических футов в сутки, на 19% выше уровня предыдущего года, а к 2030 году превысить 34 Bcf/d.

Для Kinder Morgan это прямая выгода, а не отвлечённая макротема. Компания уже законтрактовала поставку около 8 млрд кубических футов газа в сутки на экспортные СПГ-заводы и рассчитывает довести этот объём до 12 Bcf/d к концу 2028 года. Под этот спрос строятся конкретные магистрали. Расширение South System Expansion 4 стоимостью около 3,5 млрд долларов и проект Mississippi Crossing почти на 1,7 млрд ожидают разрешений FERC, ускоренных регулятором в 2026 году.

Дата-центры, ИИ и электрогенерация

Второй мотор спроса появился недавно и связан с электричеством. Дата-центры под искусственный интеллект потребляют огромные объёмы энергии, а заметная часть новой генерации в США работает на газе. Так абстрактная тема ИИ оборачивается ростом прокачки газа к электростанциям.

Менеджмент Kinder Morgan оценивает, что около 70% будущего спроса на электроэнергию от строящихся дата-центров приходится на штаты, где у компании уже есть инфраструктура. Это превращает хайп вокруг ИИ в конкретные контракты на транспортировку.

Около 60% бэклога компании на 10 млрд долларов связано с проектами под электрогенерацию, включая дата-центры. Бум искусственного интеллекта доходит до Kinder Morgan не через котировки технологических акций, а через спрос на топливо для электростанций.

Бэклог проектов и энергопереход

Совокупность этих драйверов видна в портфеле строек. Бэклог проектов KMI на конец I квартала 2026 года достиг 10,1 млрд долларов, и около 92% его составляют газовые проекты (SEC 8-K). Это будущая EBITDA, под которую уже подписаны контракты, а не презентационные обещания.

Среди уже запущенных строек выделяется трубопровод Trident в Техасе стоимостью около 1,8 млрд долларов. Он соединит газовый хаб Katy с побережьем Мексиканского залива и должен заработать в две очереди к концу 2028 года. Подобные проекты и формируют тот самый рост денежного потока, на который опирается дивидендная политика.

Отдельно стоит упомянуть энергопереход. Бывший сегмент CO2 компания постепенно переориентирует на улавливание углерода и возобновляемый природный газ, хотя пока это небольшая часть бизнеса. Для трубопроводного оператора такое направление работает скорее как опцион на будущее, чем как сегодняшний драйвер прибыли.

Картина роста выглядит убедительно, но у любой инфраструктурной истории есть обратная сторона. Прежде чем считать потенциал, стоит трезво взвесить риски.

Риски инвестирования

Долговая нагрузка и чувствительность к ставкам

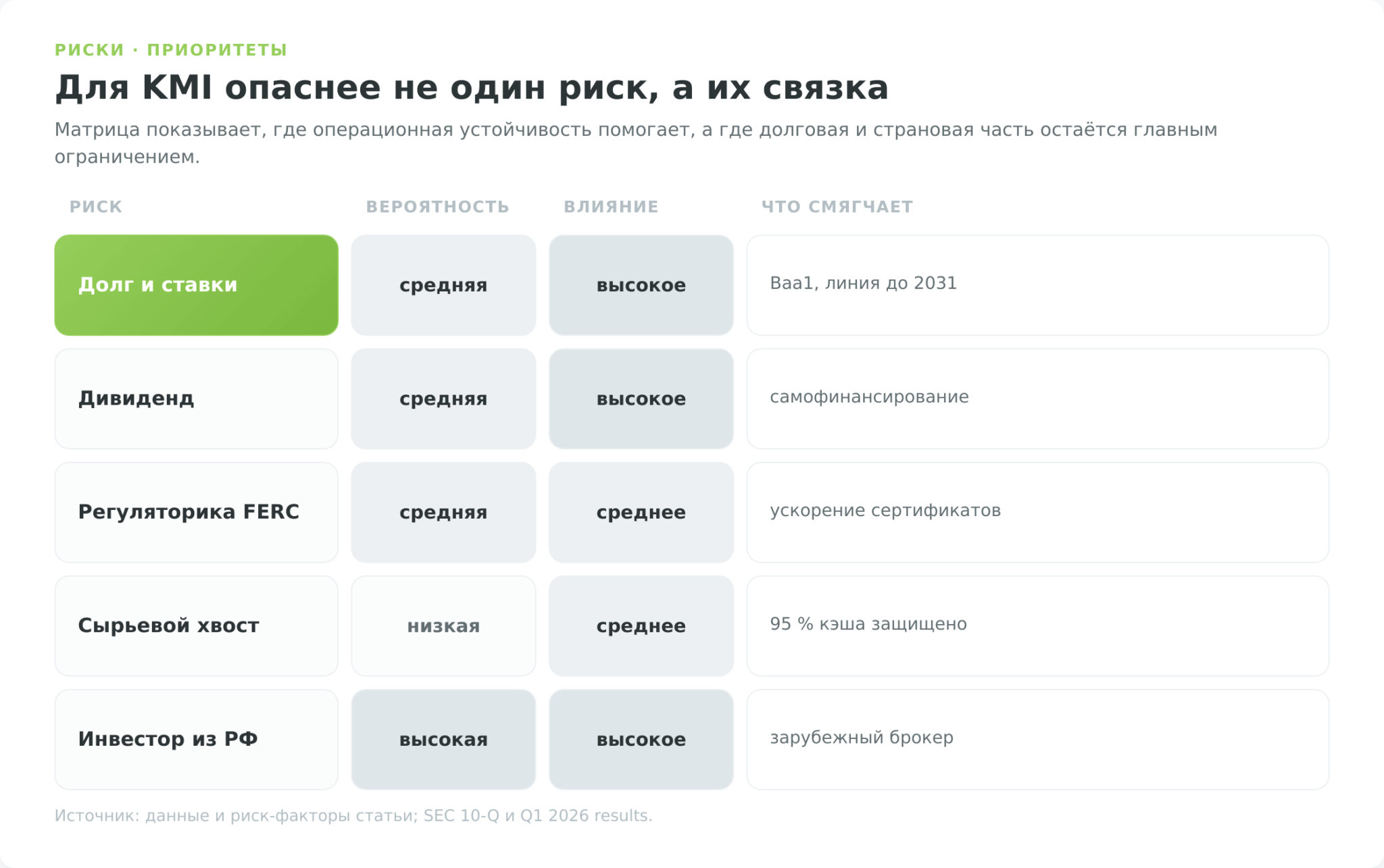

Долг остаётся самой уязвимой точкой баланса Kinder Morgan. На конец I квартала 2026 года долгосрочные обязательства компании составляли порядка 31,8 млрд долларов. Бизнес капиталоёмкий по своей природе, и трубопроводы строятся в основном на заёмные деньги.

Проблема в том, что такой долг чувствителен к стоимости денег. По оценкам аналитиков, рост ставок на 1 процентный пункт способен добавить около 326 млн долларов годовых процентных расходов.

Компания снижает остроту проблемы заранее. Кредитную линию продлили с 2026 до 2031 года, что убирает давление ближайшего рефинансирования. И всё же история 2015 года напоминает, что именно при сочетании высокого долга и дорогого капитала под ударом первым оказывается дивиденд.

Регулирование, конкуренция и сырьевая экспозиция

Трубопроводы строятся не только на деньги, но и на разрешения. Каждый крупный проект проходит через Федеральную комиссию по регулированию энергетики (FERC) и экологические согласования, которые иногда затягиваются на годы и заканчиваются отменой стройки. В 2026 году регулятор ускорил выдачу сертификатов, но политический и судебный риск вокруг новой инфраструктуры никуда не делся.

Конкуренция тоже реальна. За те же контракты под СПГ и электрогенерацию борются Williams, Energy Transfer и другие крупные операторы midstream. Масштаб сети даёт Kinder Morgan преимущество, но не монополию.

Остаётся и сырьевой хвост. Около 5% денежного потока не защищены контрактами и зависят от цен на нефть и газ, в основном через сегмент повышения нефтеотдачи. При длительном обвале нефтяных цен эта часть прибыли просядет.

Риски для инвестора из России

Для держателя из России к бизнес-рискам добавляются страновые, и они нередко весомее операционных.

Акции и дивиденды KMI номинированы в долларах. Для инвестора с рублёвыми расходами это означает валютную переоценку в обе стороны. Укрепление рубля способно съесть долларовую доходность, а ослабление, наоборот, её увеличить.

Дивиденды иностранного эмитента облагаются у источника в США. После приостановки налогового соглашения между Россией и США ставка удержания выросла, и форма W-8BEN больше не снижает её до договорных 10%. Подробно эта механика разобрана ниже в разделе про налогообложение.

Отдельный риск связан с доступом к самой бумаге. Российские брокеры с 2022 года не дают неквалифицированным инвесторам покупать иностранные акции, а хранение бумаг через цепочку западных депозитариев несёт риск блокировки, с которым уже столкнулась часть инвесторов после санкций на НРД. Купить акции Kinder Morgan сегодня можно в основном через зарубежного брокера, и это тема следующего раздела.

| Риск | В чём суть | Что смягчает |

|---|---|---|

| Процентные ставки | ~31,8 млрд долга, +1 п.п. ≈ +326 млн расходов в год | Кредитная линия до 2031, рейтинг Baa1 |

| Дивиденд | Прецедент урезания на 75% в 2015 году | Самофинансирование, покрытие около 85% |

| Регуляторика | Задержки и отмены проектов через FERC | Ускорение сертификации в 2026 году |

| Сырьё | ~5% кэша не захеджировано, завязано на нефть | 95% выручки по контрактам take-or-pay и fee |

| Для инвестора из РФ | Налог у источника 30%, риск доступа и блокировки | C-corp без K-1, покупка через зарубежного брокера |

Прогноз акций и потенциал

Консенсус Wall Street

Аналитики оценивают акции Kinder Morgan сдержанно-позитивно. На середину 2026 года консенсус Wall Street держится на уровне Moderate Buy, причём рекомендации делятся между «покупать» и «держать» почти поровну. Сильных сигналов на продажу при этом почти нет.

Такой расклад логичен для дивидендной истории. Аналитики видят умеренный потенциал роста котировок, но не ждут от трубопроводной компании взрывной динамики. Это ставка на стабильный денежный поток и растущий дивиденд, а не на удвоение цены за год.

Конкретные ценовые ориентиры и текущую оценку аналитиков смотрите в виджете наверху страницы, где они обновляются автоматически.

Долгосрочный сценарий на 3–5 лет

Долгосрочная картина опирается на простую логику. Если спрос на газ под СПГ и электрогенерацию растёт так, как прогнозирует отрасль, бэклог Kinder Morgan конвертируется в рост EBITDA, а вслед за ним умеренно подрастает и дивиденд.

Совокупная доходность такой бумаги складывается из двух частей. Первую часть даёт дивиденд, который сам по себе заметно выше средней доходности широкого рынка. Вторую добавляет небольшой рост котировок по мере ввода новых проектов. Сумма этих частей и есть реалистичный ориентир для долгосрочного держателя, без расчёта на спекулятивный взлёт.

В базовом сценарии газовый цикл подпитывает денежный поток, компания гасит долг и повышает выплату на несколько процентов в год, а котировки медленно подтягиваются за EBITDA. В негативном сценарии всё упирается в ставки и нефть. Длительно дорогой капитал вместе с обвалом сырья снова сделают приоритетом баланс, а не акционеров, и тогда повторится логика 2015 года.

Акции Kinder Morgan подходят тем, кому нужен предсказуемый долларовый доход, а не рост капитала. Тот, кто ищет вторую NVIDIA, ошибётся адресом.

Если такая роль в портфеле устраивает, остаётся практический вопрос. Как российскому инвестору вообще купить эти акции.

Преимущества и недостатки акций Kinder Morgan

Как купить акции Kinder Morgan из России

Купить акции KMI из России можно, но только через зарубежного брокера. Российские брокеры после 2022 года закрыли неквалифицированным инвесторам доступ к американским бумагам, и обойти это ограничение внутри страны легально нельзя.

Через Just2Trade

Основной рабочий вариант для россиянина это зарубежный брокер Just2Trade. Обслуживание клиентов из России идёт через кипрскую Lime Trading (CY) Ltd под лицензией CySEC №281/15. После 2022 года, когда большинство западных брокеров закрылись для россиян, Just2Trade сохранил рублёвое обслуживание, что делает пополнение счёта реально работающим, а не теоретическим.

Брокер даёт прямой доступ к американским биржам через структуру Lime Financial, и купить там можно ликвидные акции NYSE и NASDAQ, включая KMI. Статус квалифицированного инвестора при работе через зарубежного брокера не требуется, поскольку сделка проходит вне российского правового периметра.

Здесь же кроется и риск. Как и все зарубежные брокеры для россиян, Lime Trading (CY) не имеет лицензии Банка России и числится в его списке компаний с признаками нелегальной деятельности. Это не обвинение в мошенничестве, а следствие работы вне юрисдикции РФ. Регулятор предупреждает, что российская правовая защита на такие счета не распространяется, и держать это в уме стоит до открытия счёта.

Открыть счёт можно на сайте Just2Trade.

Альтернативы

Just2Trade не единственный путь. Вторым по популярности зарубежным брокером для россиян остаётся Freedom Finance Global с рублёвым пополнением и русскоязычной поддержкой.

Российские брокеры вроде Финама и БКС формально тоже выводят на зарубежные рынки через дочерние структуры, но для неквалифицированных инвесторов покупка американских акций закрыта. Получение статуса квалифицированного инвестора требует капитала или оборотов, недоступных большинству новичков. Развёрнутое сравнение условий разных зарубежных брокеров есть в отдельном материале (рейтинг иностранных брокеров).

Пошаговая инструкция

- Открыть счёт у зарубежного брокера (Just2Trade или альтернатива) и пройти верификацию по паспорту.

- Пополнить счёт. Из-за санкций на большинство российских банков перевод идёт через несанкционные банки, юани или иные доступные каналы, поэтому рабочий способ стоит заранее уточнить у поддержки брокера.

- Найти бумагу по тикеру KMI на бирже NYSE и купить нужное количество акций.

- Сохранять все документы по сделкам и полученным дивидендам, они понадобятся для налоговой декларации.

Отдельно держите в голове, что владение зарубежным счётом создаёт обязанность уведомить налоговую об его открытии и ежегодно подавать отчёт о движении средств. Эта часть разобрана в следующем разделе.

Покупка акций закрывает только половину задачи. Вторая половина начинается, когда приходят первые дивиденды и появляется налог.

Налоги по акциям Kinder Morgan для инвестора из РФ

Дивиденды Kinder Morgan облагаются налогом у источника в США 30% (при поданной форме W-8BEN — 15%), но из-за приостановки СИДН с 2023 года зачёт в России ограничен. Прибыль от продажи — НДФЛ 13–15%, база в рублях: курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.