AT&T покупают ради дивиденда, а держат, поглядывая на размер долга. Телеком-гигант платит около 4% годовых, торгуется дёшево по прибыли и каждый квартал отдаёт акционерам миллиарды свободного денежного потока. Тут же висит вопрос, который не закрывает ни одна котировка. Перед нами надёжная история «доход плюс умеренный рост» или классическая ловушка стоимости, где щедрая выплата маскирует стагнацию и гору обязательств?

В обзоре разберём, на чём AT&T зарабатывает после выхода из медиабизнеса, почему компания урезала дивиденд в 2022 году и удержит ли нынешнюю выплату, какие драйверы остаются до 2030 года и какие риски реальны для держателя бумаги. Отдельно посмотрим, как купить акции AT&T из России в 2026 году и сколько в итоге заберёт налог. Для дивидендной акции это половина всей истории.

Что представляет собой AT&T

Сегодняшняя AT&T носит имя, которому больше ста лет, но по сути это уже другая компания. Чтобы понять инвестиционный профиль бумаги, полезно знать, через сколько перевоплощений она прошла и из чего складывается её выручка сейчас.

История и трансформации

Корни компании уходят в American Telephone and Telegraph, основанную в 1885 году вокруг патентов Александра Грэма Белла. Из неё выросла телефонная монополия Bell System, которую в 1984 году по решению антимонопольного суда разделили на оператора дальней связи и 7 региональных компаний, прозванных «Baby Bells».

Современная корпоративная история началась в 2005 году, когда одна из тех самых «дочек», SBC Communications, выкупила ослабевшую материнскую AT&T Corp и взяла себе её бренд. Юридически нынешняя AT&T Inc. выросла именно из SBC.

Дальше была дорогая попытка превратиться в медиакомпанию. В 2015 году AT&T купила спутникового оператора DirecTV почти за 49 млрд долларов, а в 2018-м закрыла сделку по Time Warner на 85 млрд. На несколько лет под одной крышей оказались HBO, киностудия Warner Bros. и телеканал CNN. Эксперимент свернули быстро.

В апреле 2022 года медиаподразделение WarnerMedia выделили и объединили с Discovery в отдельную публичную компанию Warner Bros. Владельцы акций AT&T получили её бумаги в довесок к своим.

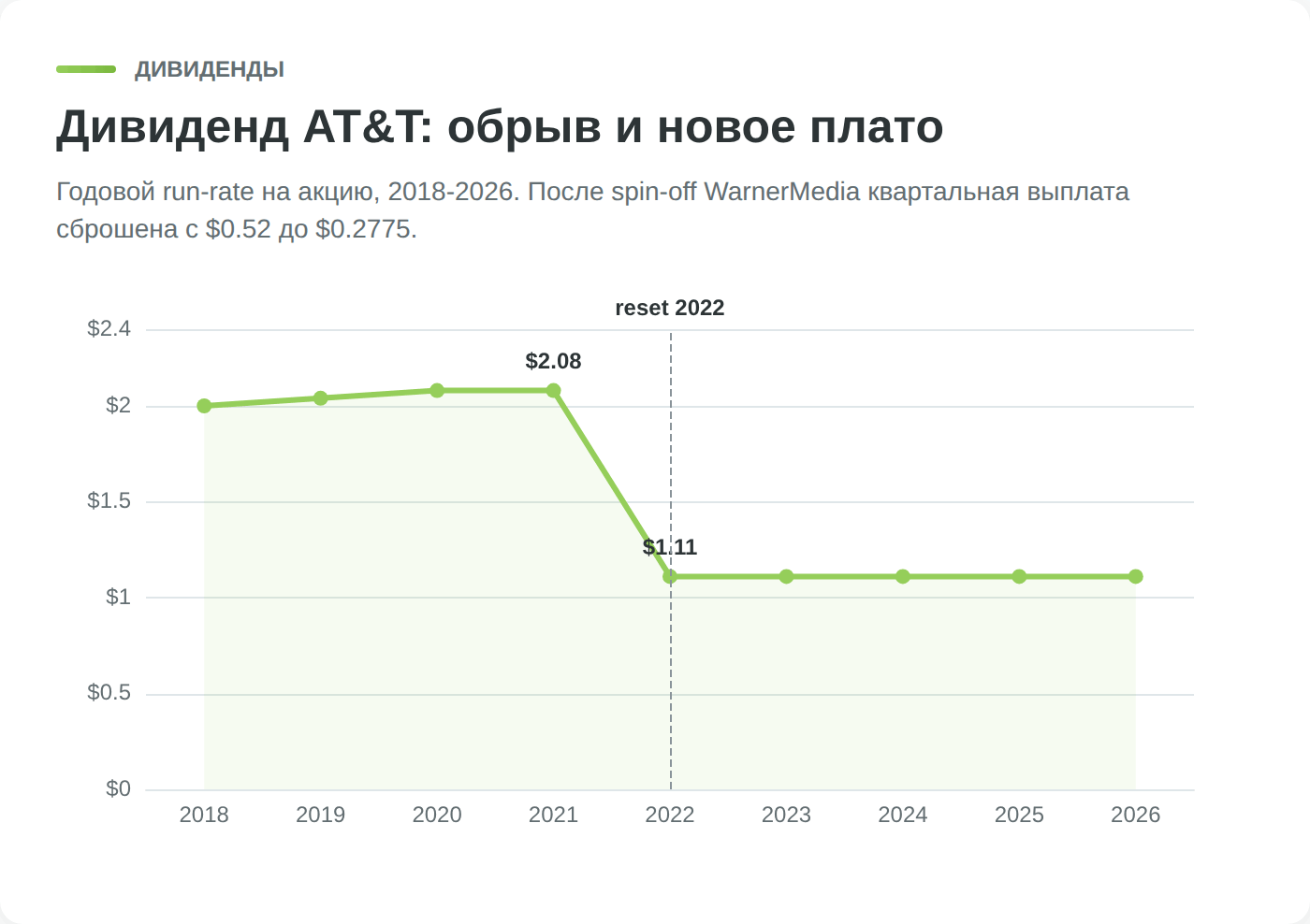

Тот же разворот стоил компании репутации надёжного плательщика. После выхода из медиа AT&T срезала квартальный дивиденд с 0,52 до 0,2775 доллара на акцию и оборвала 36-летнюю серию ежегодных повышений, потеряв статус «дивидендного аристократа».

К 2025 году закрыли и тему телевидения, продав остаток доли в DirecTV фонду TPG. После всех чисток AT&T снова стала тем, чем была до медийных амбиций. Оператором связи.

Структура бизнеса

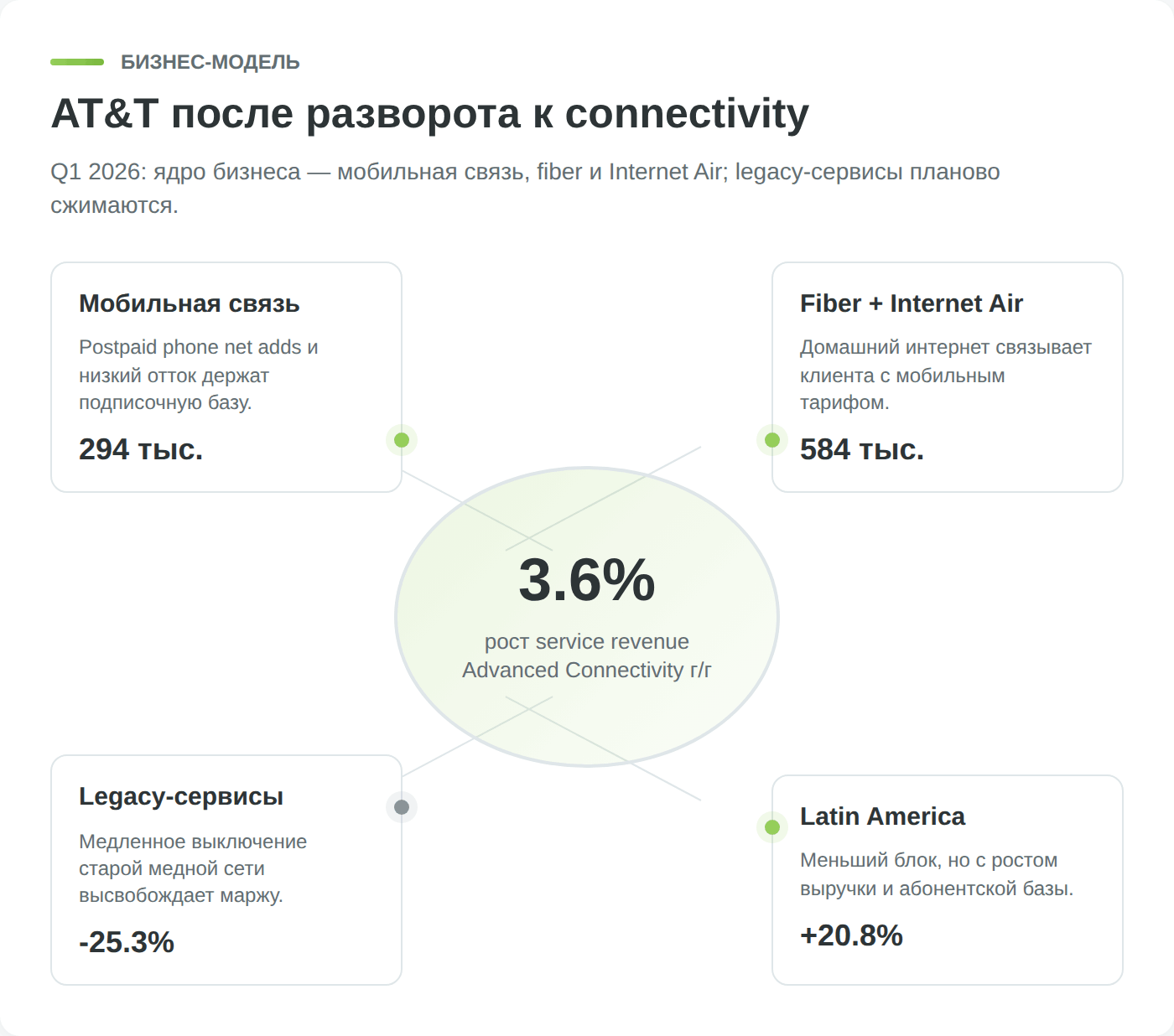

- Беспроводная связь приносит около половины выручки и основную часть операционной прибыли. AT&T обслуживает десятки миллионов абонентов постоплатных тарифов и зарабатывает на ежемесячной плате за голос, мобильный интернет и доступ к сети, а также на продаже и рассрочке смартфонов. Модель подписочная и предсказуемая, отток постоплатных абонентов держится ниже 1% в квартал (отчёт за I квартал 2026, AT&T).

С начала 2026 года компания пересобрала отчётность и переименовала этот сегмент в Advanced Connectivity, подчёркивая ставку на конвергенцию, когда мобильная связь и домашний интернет продаются одним пакетом. - Второй крупный блок это домашний интернет для частных клиентов, прежде всего оптоволокно AT&T Fiber. Здесь компания тянет собственную сеть до дома и продаёт высокоскоростной доступ по подписке, отвоёвывая клиентов у кабельных операторов. По выручке сегмент пока уступает мобильному, но капитал AT&T вкладывает именно сюда. В феврале 2026 года она докупила оптоволоконный бизнес Lumen за 5,75 млрд долларов и получила больше миллиона готовых клиентов плюс мощности под новые стройки (условия сделки, AT&T).

- Третий сегмент закрывает корпоративную связь, то есть выделенные линии, голос и сетевые сервисы для бизнеса. Это наследие старой телефонной империи, и оно медленно тает. Спрос на традиционную проводную телефонию и устаревшие корпоративные продукты падает год за годом, поэтому выручка здесь сокращается, а компания режет издержки и переводит клиентов на современные решения. Для инвестора это структурный встречный ветер, который частично съедает рост мобильной связи и оптоволокна. Замыкает картину Мексика, где AT&T входит в число операторов мобильной связи. По меркам всей группы сегмент небольшой и низкомаржинальный, заметный скорее как точка роста абонентской базы, чем как источник прибыли.

| Сегмент | Что продаёт | Доля в выручке | Динамика |

|---|---|---|---|

| Беспроводная связь (Advanced Connectivity) | Мобильные тарифы, смартфоны в рассрочку | Около половины | Растёт |

| Домашний интернет / Fiber | Оптоволоконный и кабельный широкополосный доступ | Меньше мобильного, в приоритете по инвестициям | Ускоряется |

| Корпоративная связь (Business Wireline) | Линии, голос, сети для бизнеса | Сокращается | Падает |

| Мексика | Мобильная связь в Латинской Америке | Небольшая | Растёт по абонентам |

Финансовые показатели AT&T

За красивой дивидендной доходностью у телеком-оператора почти всегда прячется тяжёлый баланс, и AT&T здесь не исключение. Поэтому финансы компании удобнее читать не по строчке «выручка», а по треугольнику «денежный поток против долга против выплат акционерам».

Выручка и операционная маржа

После распродажи медиа и спутникового ТВ выручка перестала прыгать и вышла на спокойную траекторию. Компания больше не гонится за ростом ради роста, а доит зрелый бизнес связи. В I квартале 2026 года выручка составила 31,5 млрд долларов, прибавив 2,9% к прошлому году, и весь рост пришёлся на сервисную часть, где абонентская плата за мобильную связь и оптоволокно прибавила 3,6% (отчёт за I квартал 2026, AT&T). Одновременно тает старая корпоративная проводная связь, поэтому общая динамика выглядит сдержанной, без рывков.

Операционную маржу держит как раз беспроводной бизнес с его высокой рентабельностью, а сокращение убыточных legacy-сервисов постепенно улучшает структуру прибыли. Точные значения маржи и мультипликаторов меняются от квартала к кварталу, их актуальные цифры показывает виджет в начале страницы.

Денежный поток и долговая нагрузка

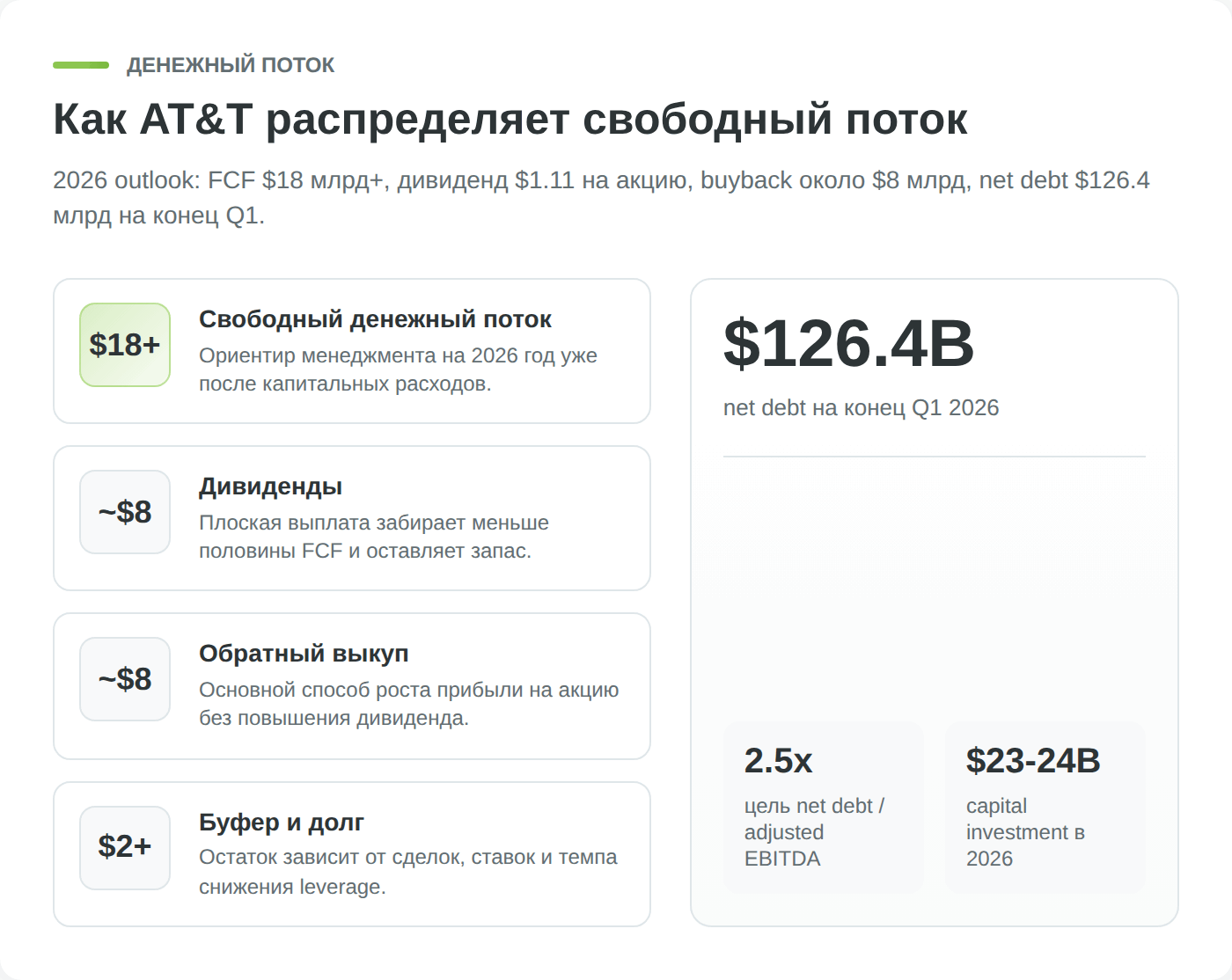

Главная финансовая интрига AT&T не в выручке, а в том, хватает ли денег на всё сразу. На 2026 год менеджмент планирует удержать свободный денежный поток выше 18 млрд долларов. Из этих денег нужно одновременно платить дивиденд, гасить долг и финансировать стройку оптоволокна.

С дивидендом картина спокойная. Выплата обходится примерно в 8 млрд долларов в год (около 1,11 доллара на акцию при примерно 7,2 млрд бумаг в обращении), то есть забирает меньше половины свободного потока. Запас на обслуживание выплаты есть, и в этом ключевое отличие от ситуации 2021 года, когда дивиденд был раздут до неподъёмного.

Слабое место остаётся прежним. На конец I квартала 2026 года чистый долг превышал 126 млрд долларов (данные AT&T), и обслуживание такой суммы съедает заметную часть прибыли. Компания держит курс на снижение отношения чистого долга к скорректированной EBITDA примерно до 2,5x. Картину осложняет крупная покупка.

В 2025 году AT&T договорилась выкупить у EchoStar частоты примерно за 23 млрд долларов, и эта сделка временно отодвигает делеверидж на пару-тройку лет. Зато она усиливает спектральную позицию оператора, а радиочастоты для сотовой связи остаются дефицитным ресурсом и реальным барьером для новых конкурентов.

Сравнение с конкурентами

Американский рынок мобильной связи держат три игрока, и AT&T делит его с Verizon и T-Mobile. Конкуренция плотная, но у каждого своя ставка, и для инвестора эти ставки означают разный профиль риска и доходности.

Verizon исторически давит премиальным позиционированием и самым щедрым дивидендом в тройке. T-Mobile после поглощения Sprint превратился в мотор роста, забирает абонентов агрессивными тарифами и почти не платит дивиденд, делая упор на рост котировок и обратный выкуп. AT&T встала посередине и сделала ставку на конвергенцию, продавая мобильную связь и домашнее оптоволокно одним пакетом. Около 45% новых абонентов домашнего интернета берут и мобильный тариф AT&T, что снижает отток и повышает выручку с клиента (отчёт за I квартал 2026).

| Критерий | AT&T | Verizon | T-Mobile |

|---|---|---|---|

| Ставка стратегии | Конвергенция, мобайл и оптоволокно одним пакетом | Премиальный беспроводной сегмент | Агрессивный рост абонентской базы |

| Дивиденд | Умеренный, восстановление после урезания 2022 | Высокий, самый щедрый в тройке | Низкий, упор на обратный выкуп |

| Профиль для инвестора | Доход плюс умеренный рост | Максимальный текущий доход | Рост стоимости акции |

| Долговая нагрузка | Высокая, снижается | Высокая | Умеренная |

Дивиденды AT&T

Ради дивиденда эту бумагу в основном и покупают, поэтому раздел стоит читать внимательно. У AT&T за плечами громкая дивидендная драма, и понимание её механики помогает оценить, насколько надёжна нынешняя выплата.

История выплат

Дивидендная история AT&T распадается на две эпохи. До 2022 года компания входила в элитный клуб «дивидендных аристократов», то есть эмитентов из индекса S&P 500, которые повышают выплату не меньше 25 лет подряд. Серия AT&T растянулась на 36 лет, и для консервативных инвесторов бумага была эталоном надёжного денежного потока.

Всё закончилось весной 2022 года, и важно понять, что именно произошло. Урезание было не наказанием за провал, а частью большой сделки. Компания выделила медиаподразделение WarnerMedia, бизнес стал меньше, и вслед за ним логично уменьшился дивиденд, срезанный с 0,52 до 0,2775 доллара на квартал.

Взамен владельцы акций AT&T получили бумаги новой Warner Bros. Discovery, так что формально это была не столько потеря денег, сколько переупаковка стоимости между двумя компаниями.

Рынок всё равно воспринял шаг болезненно, и за AT&T надолго закрепилась репутация эмитента, способного подвести по выплате. Этот шлейф недоверия отчасти и держит оценку акции низкой.

Текущая доходность и покрытие

С весны 2022 года дивиденд не меняется и держится на уровне 1,11 доллара на акцию в год. Текущую доходность к рыночной цене считает виджет в начале страницы, исторически она колеблется в районе 4%. Это заметно выше, чем у широкого рынка акций США, и сопоставимо с длинными гособлигациями, что и делает бумагу интересной для дохода.

Куда важнее самой доходности её устойчивость, и здесь у AT&T запас приличный. При прогнозном свободном потоке выше 18 млрд долларов на 2026 год выплата дивидендов обходится примерно в 8 млрд, то есть около 44% денежного потока.

По скорректированной прибыли покрытие тоже комфортное, дивиденд забирает порядка 48% при ориентире менеджмента в 2,25-2,35 доллара на акцию. Такое покрытие считается здоровым для зрелого телекома и оставляет место для маневра в слабый квартал.

Прогноз дивидендной политики

Быстрого роста выплаты от AT&T ждать не приходится, и компания этого не скрывает. Деньги в первую очередь идут на снижение долга и обратный выкуп акций, а не на повышение дивиденда. Менеджмент пообещал вернуть акционерам более 45 млрд долларов за 2026-2028 годы через дивиденды и выкуп бумаг. Основной рычаг здесь именно байбэк. Он сокращает число акций в обращении и подтягивает прибыль на бумагу, тогда как сам дивиденд, скорее всего, останется плоским или будет расти символически.

Для инвестора это сводится к понятной сделке. AT&T предлагает не растущий, а стабильный доход в районе 4% плюс медленный возврат капитала через сокращение числа акций. Инвестору с горизонтом 3-5 лет и упором на текущий денежный поток такой профиль подходит. Тому, кто ищет ежегодного повышения дивиденда и защиты от инфляции через рост выплаты, AT&T в одиночку эту задачу не решит, и под такую цель бумагу обычно дополняют активами с растущим дивидендом.

Драйверы роста AT&T до 2030 года

Стабильный дивиденд хорош, но без понимания, откуда возьмётся рост, картина неполная. У AT&T три источника роста на ближайшие годы, и все они вращаются вокруг одного слова. Инфраструктура.

Экспансия оптоволокна и конвергенция

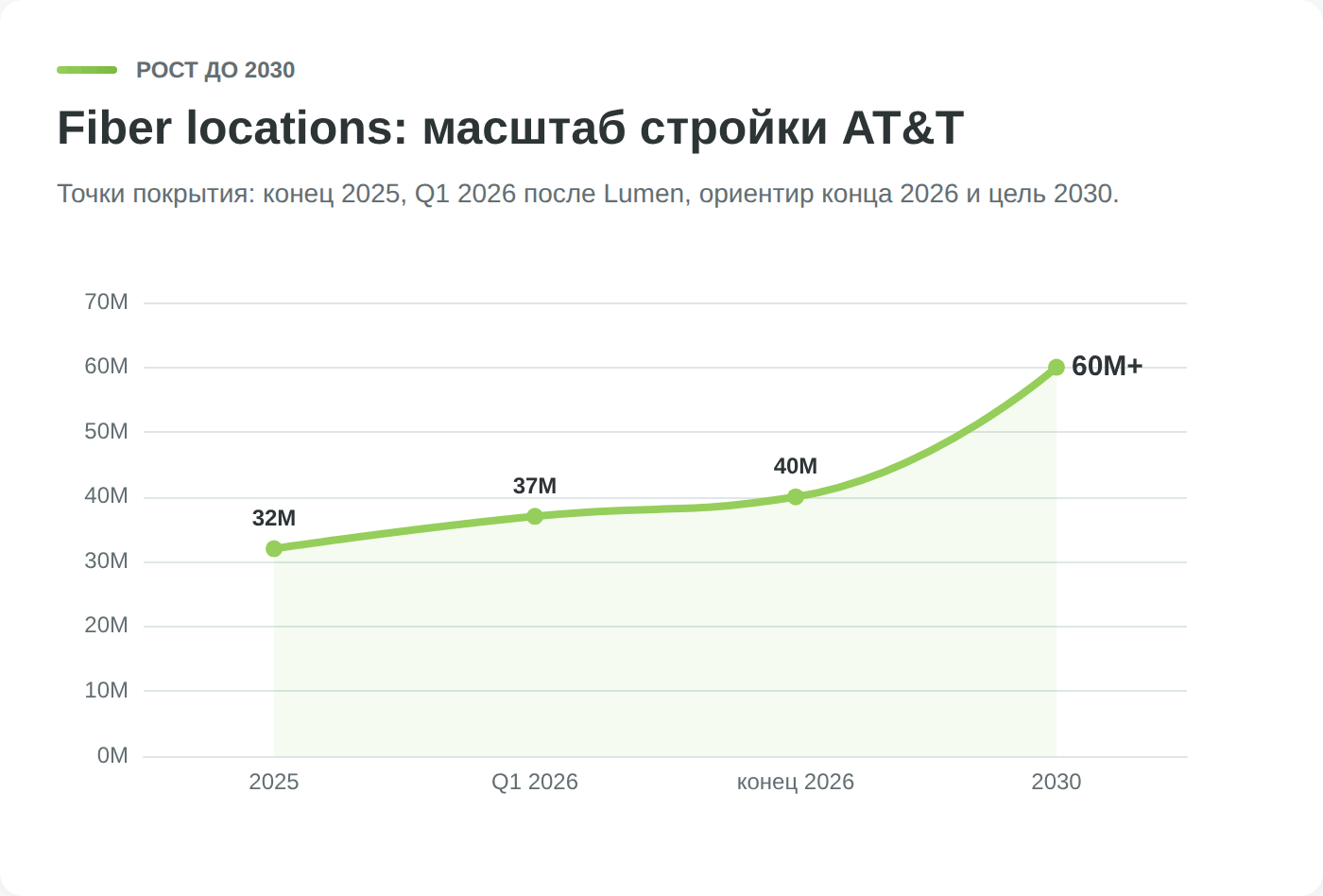

Главный двигатель на горизонте до 2030 года это оптоволокно. Экономика тут простая и привлекательная. Клиент на оптоволокне платит больше, реже уходит к конкуренту и часто докупает мобильный тариф того же оператора, поэтому каждый новый адрес с подключённым Fiber работает на выручку сразу с нескольких сторон. Именно в это направление AT&T вкладывает основной капитал.

Масштаб стройки виден по цифрам покрытия. К концу 2025 года оптоволокно AT&T дотягивалось примерно до 32 млн домохозяйств, к концу 2026 года планка поднимается до 40 млн с учётом купленных активов Lumen, а к 2030 году компания целит примерно в 60 млн адресов, фактически удваивая нынешнее покрытие.

Покупка оптоволоконного бизнеса Lumen за 5,75 млрд долларов в феврале 2026 года не только добавила готовых клиентов, но и дала строительные мощности, чтобы тянуть сеть быстрее. Конвергенция усиливает эффект, ведь почти половина новых абонентов домашнего интернета берёт и мобильную связь AT&T.

5G и фиксированный беспроводной интернет

Вторая опора роста это монетизация сетей 5G и домашний интернет через беспроводную связь. Там, где тянуть оптоволокно дорого или долго, AT&T продаёт домашний интернет поверх сети 5G под брендом Internet Air. Сервис закрывает пробелы в покрытии и переманивает клиентов у кабельных операторов без дорогих строек до каждого дома, что делает его удобным дополнением к оптоволоконной программе.

Топливо для всей беспроводной части это радиочастоты, и здесь работает сделка с EchoStar. Покупка спектра почти за 23 млрд долларов добавляет около 30 МГц в среднечастотном диапазоне 3,45 ГГц и порядка 20 МГц в низкочастотном диапазоне 600 МГц более чем по 400 рынкам США. Низкие частоты дают дальнобойное покрытие, средние отвечают за скорость и ёмкость, поэтому новый спектр работает сразу и на мобильную связь, и на фиксированный беспроводной интернет.

FirstNet и корпоративный сегмент

Третий драйвер менее заметен публике, но ценен своей предсказуемостью. FirstNet это выделенная сеть для экстренных служб США, построенная AT&T по федеральному контракту. Она привязывает к оператору полицию, пожарных и медиков длинными договорами, приносит стабильный доход и почти не зависит от ценовых войн в массовой рознице. Для дивидендной истории такой устойчивый денежный поток ценнее быстрого, но капризного роста.

В остальном корпоративном бизнесе идёт встречный процесс. Старая проводная связь падает, но современные продукты для компаний, от оптоволокна до интернета вещей, постепенно компенсируют часть потерь, и менеджмент рассчитывает, что спад бизнес-выручки со временем замедлится. Сложить все три драйвера во взрывной рост не выйдет, и ждать от AT&T темпов технологической компании не стоит. Реалистичный сценарий это устойчивый низкий рост сервисной выручки, постепенное улучшение маржи и медленно прибавляющий свободный поток, который кормит дивиденд и обратный выкуп.

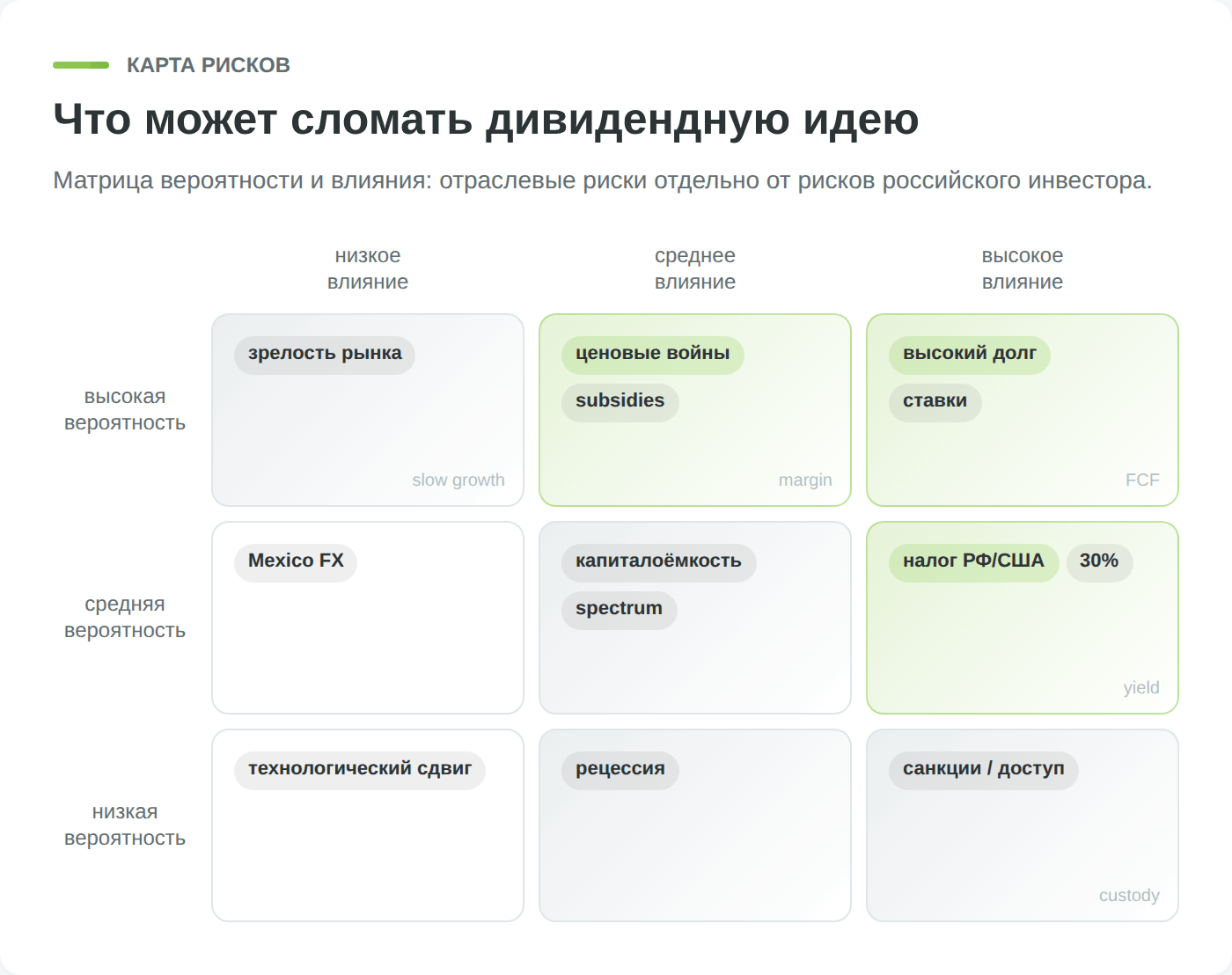

Риски инвестирования в AT&T

Обзор без честного разбора рисков превращается в рекламу, а у AT&T рисков хватает. Часть из них общая для всего телекома, часть специфична для бумаги, и ещё один пласт касается именно инвестора из России.

Долговая нагрузка и ставки

Самый весомый риск это долг. На конец I квартала 2026 года чистый долг AT&T превышал 126 млрд долларов (отчёт AT&T), и обслуживание такой суммы стоит компании миллиарды в год. Пока ставки в США держатся высоко, каждый старый дешёвый выпуск облигаций при погашении приходится замещать новым и более дорогим, а это давит на свободный поток, из которого платится дивиденд.

Сделка с EchoStar почти на 23 млрд долларов добавляет обязательств и отодвигает достижение целевой долговой нагрузки на пару-тройку лет. Если экономика США уйдёт в рецессию или ставки задержатся наверху дольше ожиданий, график снижения долга может поехать, и тогда у менеджмента останется меньше пространства для маневра.

Конкуренция

Рынок мобильной связи США поделён и насыщен, поэтому рост идёт за счёт переманивания чужих абонентов, а не за счёт новых клиентов. Главное давление создаёт T-Mobile, который после слияния со Sprint агрессивно демпингует и забирает долю.

С другого фланга наступают кабельные операторы вроде Comcast и Charter. Они продают мобильную связь как виртуальные операторы поверх чужих сетей и за несколько лет отъели заметную часть недорогого сегмента.

В таких условиях AT&T вынуждена постоянно тратиться на промо и субсидировать смартфоны, чтобы удерживать своих абонентов. Отток держится ниже 1% в квартал, но цена этой стабильности это давление на среднюю выручку с клиента и на маржу. Ценовые войны в зрелой отрасли редко заканчиваются победителем, чаще они просто стачивают рентабельность всем участникам.

Капиталоёмкость, зрелость рынка и риски для инвестора из РФ

Телеком по своей природе пожирает капитал. Стройка оптоволокна, поддержание сетей 5G и покупка частот требуют десятков миллиардов вложений ежегодно, и эти расходы постоянно конкурируют с дивидендом за один и тот же денежный поток. Наложите сюда зрелость американского рынка связи, где проникновение мобильной связи давно перевалило за сто процентов, и получите структурно невысокий потолок роста. AT&T способна приносить устойчивый доход, но рассчитывать на удвоение бизнеса в такой отрасли наивно.

Для инвестора из России к этим отраслевым рискам добавляются свои. Бумага и дивиденд номинированы в долларах, что одновременно даёт защиту от ослабления рубля и добавляет валютный риск при обратной конвертации. Куда серьёзнее инфраструктурная и геополитическая сторона. Купить акции AT&T из России в 2026 году можно только через зарубежную брокерскую обвязку, а значит, сохраняется риск ужесточения санкций, блокировки активов или потери доступа к счёту, как это уже было с иностранными бумагами на российской бирже в 2022 году.

Отдельно стоит подчеркнуть налоговый удар по самому смыслу покупки. Главная причина держать AT&T это дивиденд, но из-за приостановки налогового соглашения между Россией и США американская сторона удерживает с дивидендов нерезидента 30%. На практике доходность около 4% превращается примерно в 2,8% ещё до российских налогов и обязанностей по декларированию. Для дивидендной идеи это тяжёлая гиря, и подробно механику разберём в разделе про налоги.

Прогноз акций AT&T и потенциал

Финансы и драйверы складываются в вопрос, ради которого читатель и пришёл. Чего ждать от бумаги дальше и на какой возврат рассчитывать. Универсального ответа нет, но есть взгляд аналитиков и понятная логика долгосрочного сценария.

Консенсус аналитиков

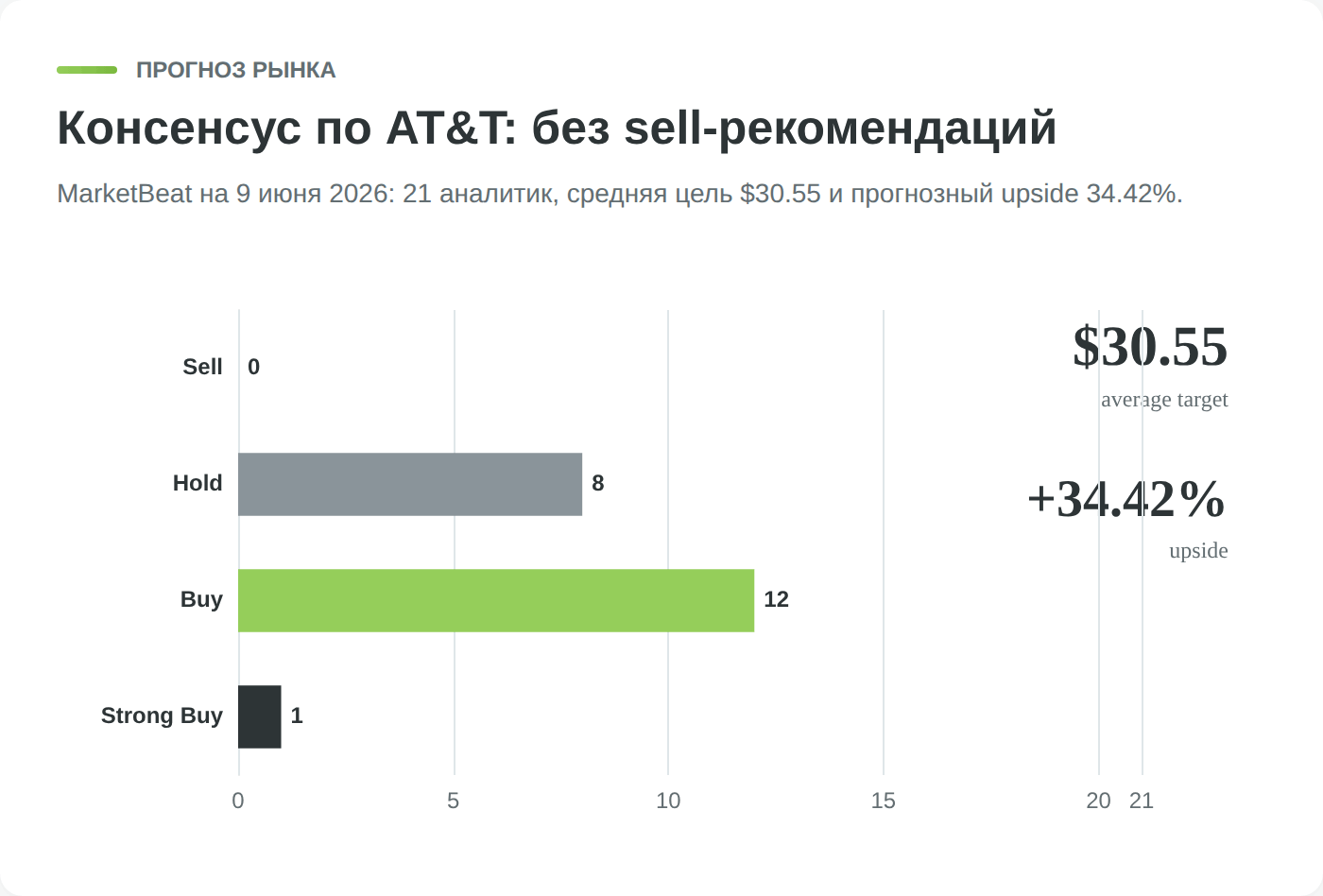

Уолл-стрит смотрит на AT&T сдержанно-позитивно. На середину 2026 года среди примерно 25 аналитиков, отслеживаемых MarketBeat, преобладали рекомендации «покупать» и «держать» при полном отсутствии «продавать», а средний целевой ориентир держался около 30 долларов на акцию. Это заметно выше котировки, по которой бумага торговалась в то же время, и сам разрыв показывает, что рынок закладывает определённый апсайд при условии, что компания продолжит снижать долг.

Важная оговорка. Целевые цены аналитиков подвижны и устаревают за недели, актуальный консенсус и текущую котировку всегда показывает виджет в начале страницы. На фоне конкурентов AT&T выглядит как умеренная история. Аналитики настроены к ней мягче, чем к консервативному Verizon, но без того ажиотажа, что окружает быстрорастущий T-Mobile.

Долгосрочный сценарий 3-5 лет

AT&T неправильно мерить логикой акции роста. Это бумага полного возврата, где итог инвестору складывается не столько из роста котировки, сколько из дивиденда и обратного выкупа. Сложите три слагаемых. Дивидендная доходность в районе 4%, ежегодное сокращение числа акций через байбэк и небольшой рост сервисной выручки и прибыли. В сумме базовый сценарий даёт умеренный, но осязаемый совокупный возврат даже при стоящей на месте котировке.

Главная интрига следующих лет это переоценка. Сейчас бумага торгуется с дисконтом к рынку, потому что инвесторы помнят дивидендную драму 2022 года и опасаются долга. Если AT&T доведёт долговую нагрузку до целевых 2,5x и сохранит рост оптоволокна, рынок может вернуть ей более высокую оценку, и тогда к доходу добавится прирост котировки.

Это оптимистичная развилка. В пессимистичной долг и конкуренция съедают весь рост, бумага остаётся дешёвой и оправдывает ярлык ловушки стоимости, а инвестор живёт фактически на один дивиденд. Реальность, как обычно, ляжет где-то между этими полюсами, и многое решит дисциплина менеджмента в погашении долга.

| Сценарий | Что должно произойти | Итог для инвестора |

|---|---|---|

| Пессимистичный | Долг и ценовые войны давят на поток, делеверидж буксует | Бумага остаётся дешёвой, возврат почти весь из дивиденда |

| Базовый | Долг медленно снижается, оптоволокно растёт, выплата стабильна | Умеренный совокупный возврат, дивиденд плюс выкуп плюс небольшой рост |

| Оптимистичный | Достигнута цель 2,5x, рынок возвращает более высокую оценку | К доходу добавляется заметный прирост котировки за счёт переоценки |

Плюсы и минусы инвестиций в акции AT&T

Как купить акции AT&T из России

Разобравшись с тем, что покупаем, перейдём к тому, как это технически сделать в 2026 году. Прямой доступ к американским биржам у российского инвестора ограничен, но рабочие пути остались, и начинать стоит с понимания, какой из них вообще доступен.

Через Just2Trade

Самый прямой способ купить акции AT&T из России это зарубежный брокер, который сохранил обслуживание россиян после 2022 года. Один из таких вариантов это Just2Trade, входящий в группу «Финам». Брокерское обслуживание ведёт кипрская компания Lime Trading (CY) Ltd под лицензией местного регулятора CySEC и по стандартам MiFID II, а средства клиентов в пределах 20 000 евро покрывает кипрский компенсационный фонд инвесторов.

Для инвестора из России здесь важны три практичных момента. Брокер открывает счета резидентам РФ по заявке на сайте, поддерживает рублёвое пополнение без лишних конвертаций и даёт прямой выход на NYSE через тариф ROX, где акция AT&T торгуется под тикером T. Это снимает главную головную боль последних лет, когда большинство западных брокеров закрылись для россиян, а покупка американских бумаг превратилась в квест.

Альтернативы

Just2Trade не единственный путь, но выбор сузился. Из работающих с россиянами площадок обычно называют брокеров дружественных юрисдикций, например Freedom Broker через Казахстан, однако перед открытием счёта статус любого такого брокера стоит перепроверять, поскольку санкционный ландшафт меняется. Сравнение действующих вариантов с условиями и комиссиями мы ведём в отдельном материале про иностранных брокеров для россиян.

Чего сделать уже нельзя, так это купить AT&T через российского брокера на привычной инфраструктуре. После блокировки иностранных бумаг на СПБ Бирже в конце 2023 года прямой доступ к американским акциям для неквалифицированных инвесторов на российских площадках закрылся. Поэтому любой реальный путь сегодня ведёт через зарубежный брокерский счёт со всеми вытекающими обязанностями.

Пошаговая инструкция

Сам процесс покупки укладывается в пять шагов, и важно не пропустить те из них, что связаны с налоговой. Открытие зарубежного счёта накладывает на инвестора отчётные обязанности, о которых легко забыть на радостях от первой покупки.

- Открыть счёт у зарубежного брокера и пройти верификацию по паспорту.

- Уведомить налоговую об открытии счёта в течение месяца со дня открытия (обязанность валютного резидента РФ).

- Пополнить счёт в рублях и при необходимости конвертировать в доллары внутри брокера.

- Найти акцию по тикеру T на бирже NYSE и выставить заявку на покупку.

- Ежегодно подавать в ФНС отчёт о движении средств по зарубежному счёту и декларировать полученный доход.

Последний шаг это не формальность, а прямая обязанность, нарушение которой грозит штрафами. Налоговая сторона владения американской дивидендной бумагой для россиянина оказывается сложнее самой покупки, и ей посвящён следующий раздел.

Налоги по акциям AT&T для инвестора из РФ

Дивиденды AT&T облагаются налогом у источника в США 30% (при поданной форме W-8BEN — 15%), но из-за приостановки СИДН с 2023 года зачёт в России ограничен. Прибыль от продажи — НДФЛ 13–15%, база в рублях: курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.