Тикер DISH, который инвесторы знали два десятилетия, исчез с биржевых табло в конце 2023 года, но не потому, что компания обанкротилась. Спутниковый оператор Чарли Эргена слился с EchoStar и стал торговаться под кодом SATS, а с 24 июня 2026 года сменил тикер на ECHO. За 2025–2026 годы компания провернула сделки почти на сорок с лишним миллиардов долларов, которые превратили скучного провайдера платного ТВ в самую обсуждаемую ставку на SpaceX среди публичных компаний, но одновременно провела три ключевые «дочки» через процедуру банкротства Chapter 11. Этот обзор разбирает, чем сегодня владеет EchoStar, почему её акции выросли в разы, какие риски прячутся за красивой историей и как российскому инвестору к ним подступиться.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой EchoStar сегодня

EchoStar Corporation представляет собой американский телеком-холдинг, объединяющий спутниковое и потоковое телевидение, мобильную связь под брендом Boost Mobile и спутниковый интернет Hughes. Формально это давно знакомый бизнес. Компания обслуживает миллионы абонентов платного ТВ и связи в США. Но если смотреть не на вывеску, а на балансовую стоимость активов, окажется, что главная ценность EchoStar в 2026 году вовсе не телевидение и не сотовая связь, а крупный пакет акций SpaceX и права на радиочастотный спектр, которые компания уже продаёт за десятки миллиардов долларов.

Эта двойственность, телеком-оболочка вокруг финансового актива, определяет всё в инвестиционном тезисе ECHO. Но сначала о том, как компания к этому пришла и кто ею управляет.

От DISH к EchoStar: обратное слияние 2023 года

DISH Network и EchoStar исторически были связаны. Обе компании вырастил один человек. Это Чарли Эрген, основавший спутниковый бизнес в 1980 году вместе с женой Кэнди Эрген и партнёром Джимом ДеФранко.

В 2008 году EchoStar выделили из DISH в отдельную публичную компанию, а в конце 2023-го провели обратное слияние. Формально поглощающей стороной стала EchoStar, акции DISH конвертировали в акции EchoStar по коэффициенту 0,350877 за бумагу, а тикер DISH делистнули с NASDAQ. С 1 января 2024 года объединённая компания торговалась под кодом SATS, а с 24 июня 2026 года сменила тикер на ECHO — переименование отражает уход компании от образа «чистого спутникового оператора» и не затрагивает права акционеров, CUSIP и структуру капитала.

Если вы держали акции DISH или ищете «обзор акций DISH Network», то речь именно об этой бумаге. DISH как самостоятельный тикер больше не существует, его правопреемник на бирже называется EchoStar и с лета 2026 года торгуется под тикером ECHO (прежний код — SATS). Бренд DISH при этом жив. Под ним продолжает работать спутниковое ТВ внутри холдинга.

Все решения компании объясняет структура контроля. Чарли Эрген владеет акциями с повышенным числом голосов, что даёт ему контроль над компанией даже при небольшой доле в капитале. Это значит, что стратегические развороты (выход из 5G, продажа спектра, накопление доли в SpaceX) принимает один человек, а не широкий круг акционеров. Для миноритария это и преимущество (Эрген известен умением монетизировать активы), и риск (его интересы не всегда совпадают с интересами портфельного инвестора).

Структура бизнеса: четыре сегмента

Операционно EchoStar делится на несколько направлений, и понимать их по отдельности важнее, чем смотреть на общую выручку, потому что каждое движется в свою сторону.

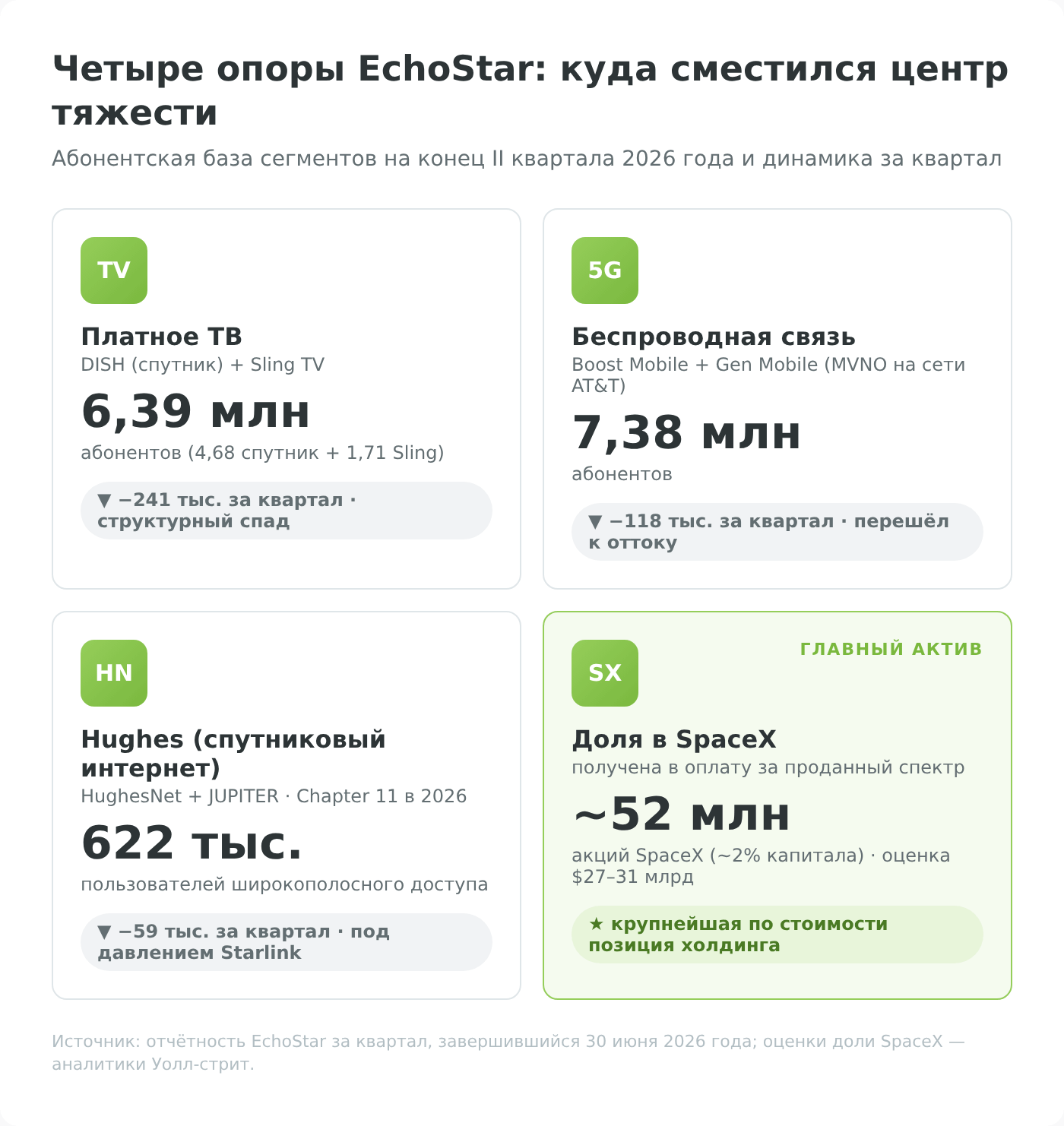

- Платное ТВ (Pay-TV) остаётся историческим костяком. Это спутниковое телевидение DISH и потоковый сервис Sling TV. Сегмент по-прежнему приносит большую часть выручки, но абонентская база сокращается из квартала в квартал: во втором квартале 2026 года компания потеряла около 241 тысячи подписчиков платного ТВ и закончила период с 6,39 млн абонентов: 4,68 млн на спутнике (DISH TV) и 1,71 млн в Sling. Это зрелый, генерирующий кэш, но структурно убывающий бизнес, классический «тающий кубик льда».

К беспроводной связи (Wireless) относятся Boost Mobile и Gen Mobile, операторы предоплаченной и постоплаченной сотовой связи. До 2025 года EchoStar строила здесь собственную 5G-сеть, чтобы стать четвёртым общенациональным оператором США. Этот проект свернули (подробнее ниже). Сейчас Boost обслуживает около 7,38 млн абонентов, и рост сменился оттоком: во втором квартале 2026 года база сократилась примерно на 118 тысяч клиентов против прироста в 212 тысяч годом ранее (EchoStar IR, Q2 2026). - Широкополосный и спутниковый сегмент (Broadband & Satellite Services) объединяет Hughes, HughesNet и корпоративные решения JUPITER. Hughes обеспечивает спутниковый интернет для частных и корпоративных клиентов, а также для государственных и операторских заказчиков. Сегмент тоже под давлением. За второй квартал 2026 года он потерял около 59 тысяч абонентов и закончил с 622 тысячами пользователей широкополосного доступа. Прямая конкуренция со Starlink здесь ощущается сильнее всего — настолько, что в августе 2026 года подразделение Hughes Satellite Systems подало заявление о банкротстве по главе 11 (подробнее в разделе о рисках).

- Активы спектра и доля в SpaceX формально не операционный «сегмент», но именно сюда сместился центр тяжести компании. Радиочастотные лицензии, которые EchoStar накопила под несостоявшуюся 5G-сеть, превратились в товар на десятки миллиардов долларов, а часть оплаты компания получила акциями SpaceX. Это и есть та история, ради которой инвесторы сегодня смотрят на ECHO.

Главная трансформация 2025–2026: спектр и пакет SpaceX

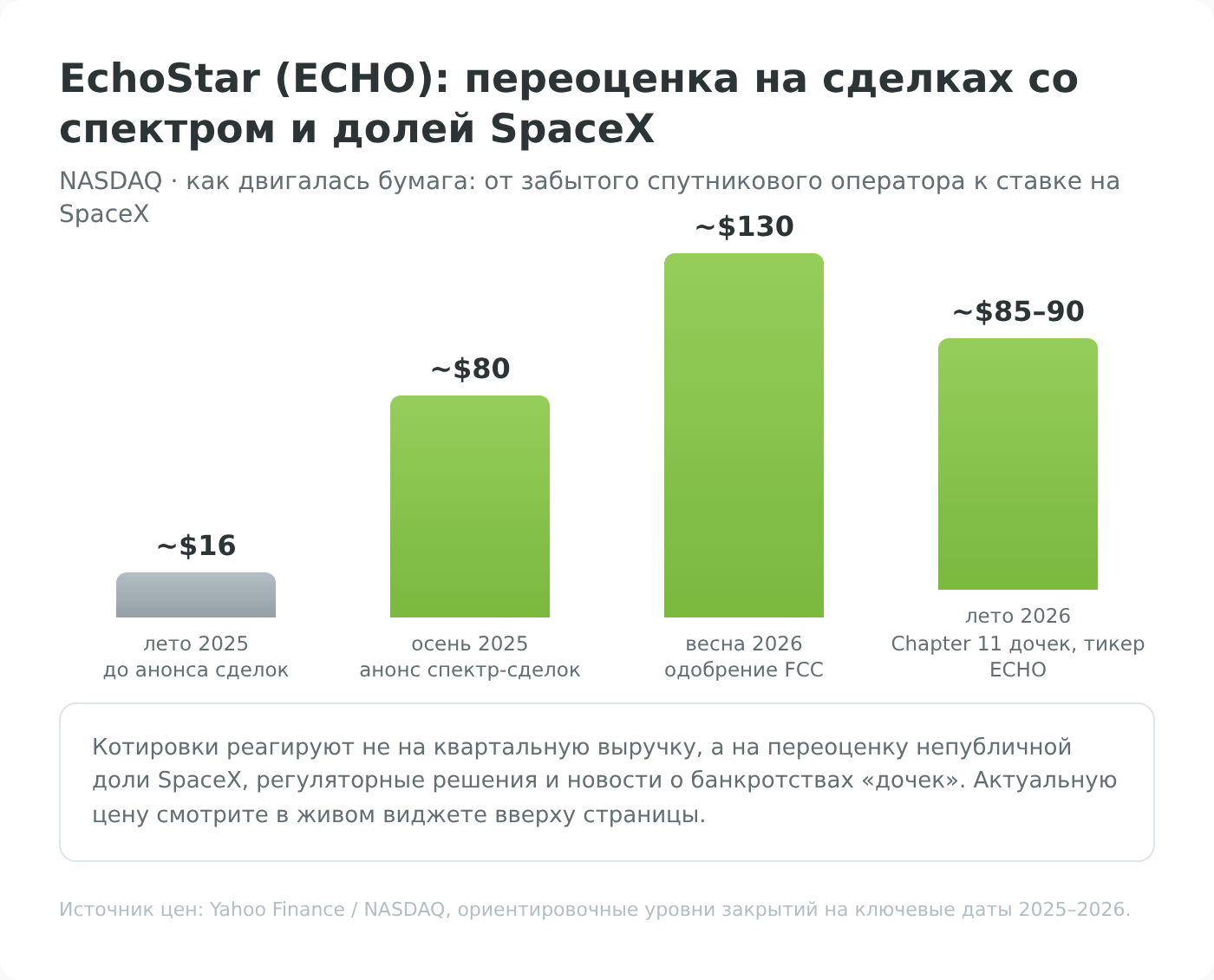

Акции EchoStar за двенадцать месяцев выросли в разы из-за трёх событий 2025–2026 годов, которые перевернули инвестиционный профиль компании: продажа спектра на сорок с лишним миллиардов долларов, превращение части оплаты в долю SpaceX и одобрение сделок регулятором в мае 2026 года.

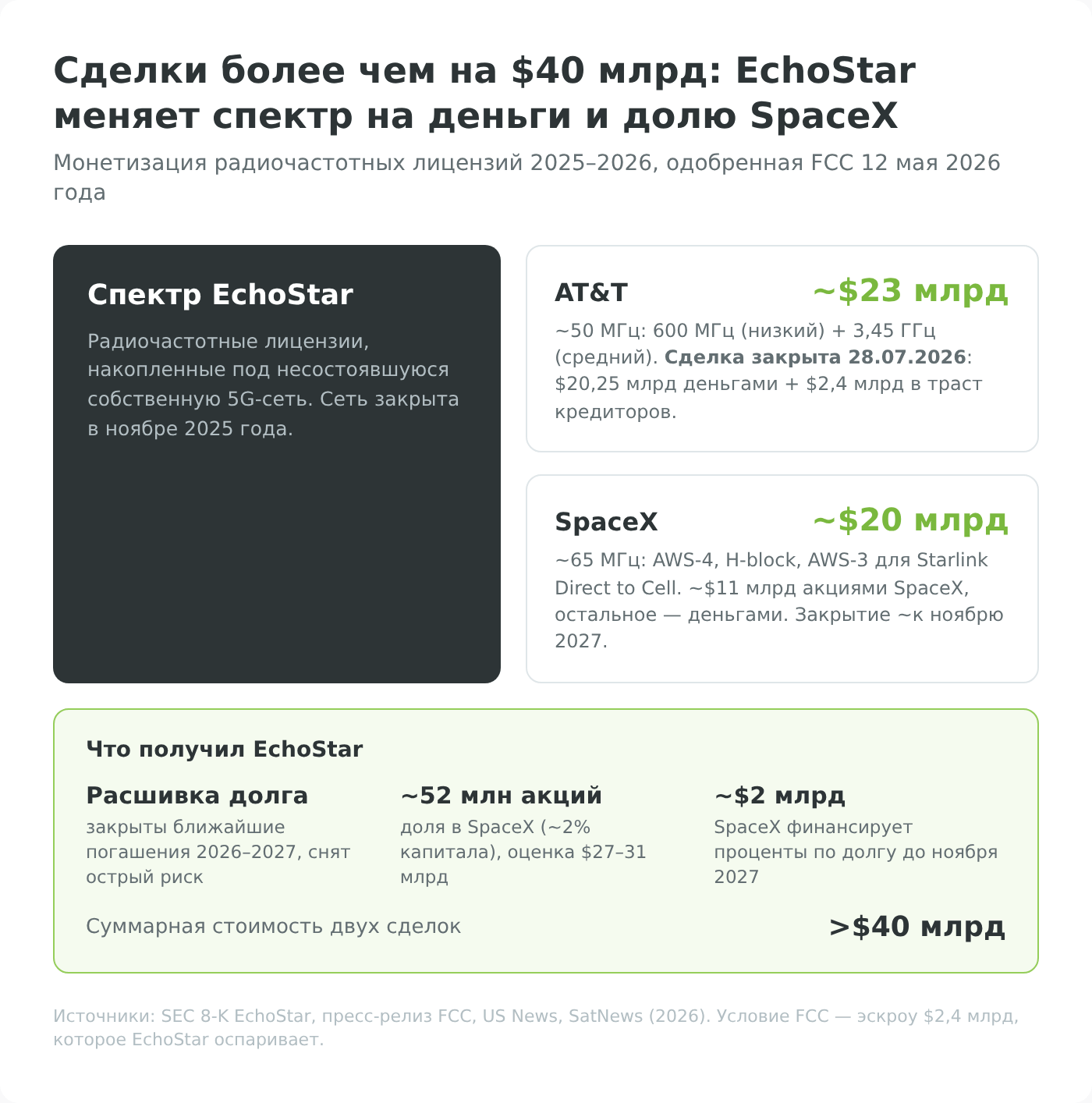

Сделки с AT&T и SpaceX почти на $43 млрд

В 2025 году EchoStar договорилась продать основную часть своего радиочастотного спектра двум покупателям:

- AT&T приобретает около 50 МГц общенационального спектра (примерно 30 МГц в среднем диапазоне 3,45 ГГц и 20 МГц в низком диапазоне 600 МГц) на общую сумму около 23 млрд долларов. Сделка закрыта 28 июля 2026 года: EchoStar получила 20,25 млрд долларов деньгами напрямую, а ещё 2,4 млрд AT&T внесла в предписанный FCC трастовый счёт для кредиторов (US News, май 2026).

- SpaceX покупает около 65 МГц спектра (лицензии AWS-4 и H-block, позже расширено за счёт AWS-3) для развития своего сервиса прямой связи «спутник–смартфон» Starlink Direct to Cell. Сделка оценивается примерно в 20 млрд долларов (из них порядка 11,1 млрд — акциями SpaceX, остальное — деньгами на погашение долга) и, по условиям, закрывается позже — ориентировочно к ноябрю 2027 года. Суммарно две сделки превышают 40 млрд долларов (SatNews, март 2026).

От обычной распродажи активов сделку отличает структура оплаты SpaceX. Значительную часть (около 11 млрд долларов) EchoStar получает не деньгами, а акциями самой SpaceX. Кроме того, по условиям соглашения SpaceX берёт на себя финансирование около 2 млрд долларов процентных платежей по долгу EchoStar вплоть до ноября 2027 года.

Фактически это означает, что Эрген обменял спектр, который компания не смогла развернуть в работающую сеть, на долю в самой дорогой частной космической компании мира плюс деньги на расшивку долгов.

Доля в SpaceX — крупнейший актив компании

По оценкам аналитиков, EchoStar владеет примерно 52 млн акций SpaceX, что соответствует доле порядка 2,0–2,2% капитала SpaceX с учётом размытия после слияния SpaceX с xAI в феврале 2026 года. Поскольку SpaceX остаётся частной компанией, точную рыночную цену этой доли никто не знает, и здесь начинается главная интрига оценки ECHO.

Балансовая стоимость пакета по ценам сделок составляет около 11 млрд долларов. Но SpaceX стремительно дорожает. При подразумеваемой оценке SpaceX около 1,25 трлн долларов доля EchoStar стоила бы примерно 27 млрд долларов на февраль 2026 года. Аналитик TD Cowen Грегори Уильямс оценивал её приблизительно в 31 млрд долларов, исходя из более высокой оценки самой SpaceX (stockanalysis.com). Обе цифры остаются оценками «по модели», зависящими от того, в какую стоимость рынок оценивает непубличную SpaceX. Разброс в три раза между балансовой и рыночной оценками и создаёт ту «опциональность», за которую инвесторы платят премию.

По сути, покупая ECHO, инвестор получает непрямой доступ к SpaceX до её возможного IPO, то, что иначе доступно лишь крупным венчурным фондам.

Одобрение FCC в мае 2026 года и условие эскроу

Главным регуляторным навесом над сделками был вопрос одобрения. 12 мая 2026 года Федеральная комиссия по связи США (FCC) одобрила продажу спектра SpaceX и AT&T. Это сняло ключевую неопределённость, из-за которой акция долго торговалась с дисконтом (US News, 12.05.2026). Сделка с AT&T закрылась 28 июля 2026 года, а сделка со SpaceX должна завершиться позже — ориентировочно к ноябрю 2027 года.

Одобрение пришло не безусловным. Регулятор обязал EchoStar сформировать эскроу-счёт на 2,4 млрд долларов, резерв под возможные обязательства, связанные со спорами вокруг свёрнутой наземной 5G-сети и обязательств перед инфраструктурными партнёрами.

Сама компания назвала это условие «беспрецедентным принудительным эскроу» и заявила, что анализирует его и оценивает дальнейшие шаги. Для инвестора это означает, что даже после одобрения часть выручки заморожена, а юридическая определённость наступила не на сто процентов.

Выход из 5G: конец амбиций четвёртого оператора

Отдельно стоит зафиксировать, чего EchoStar делать не будет, потому что ещё недавно это считалось её главным драйвером роста. Несколько лет компания вкладывала миллиарды в строительство собственной общенациональной 5G-сети на технологии Open RAN, рассчитывая стать четвёртым оператором США наряду с Verizon, AT&T и T-Mobile. Этот проект закрыт. 15 ноября 2025 года EchoStar перевела всех абонентов Boost Mobile со своей сети, завершив её отключение, и сократила около 500 сетевых рабочих мест (Light Reading, 2025).

Теперь Boost работает как гибридный виртуальный оператор (MVNO) на сети AT&T. При этом около 7 млн абонентов Boost генерируют достаточно трафика, чтобы по условиям соглашения обязать AT&T обслуживать их минимум до 2031 года. Стратегически это разворот на 180 градусов. Вместо капиталоёмкого строительства сети компания выбрала модель «без активов» (asset-light) и перестала сжигать капитал на CAPEX.

Если вы встретите в старых обзорах тезис «EchoStar строит 5G и станет четвёртым оператором», он устарел. Реальность 2026 года противоположная. Компания вышла из инфраструктурного бизнеса связи и продала под него спектр.

Финансовые показатели

Финансовая картина EchoStar противоречива. Операционный бизнес убыточен и сжимается, но баланс радикально укрепляется за счёт продажи спектра. Разбирать одно без другого бессмысленно: именно в этом зазоре и живёт инвестиционный спор вокруг бумаги.

Выручка по сегментам и её динамика

За второй квартал 2026 года совокупная выручка составила около 3,58 млрд долларов против 3,72 млрд годом ранее. Формально компания показала гигантскую чистую прибыль (порядка 8,5 млрд долларов), но это разовый неденежный эффект деконсолидации активов после банкротств «дочек»: без него скорректированная прибыль была бы скромной, около 50 млн долларов, тогда как годом ранее был убыток. Иными словами, операционно бизнес по-прежнему балансирует у нуля, а «прибыль» в отчёте — бухгалтерская переоценка, а не поток от операций. Основное давление приходится на телевизионный сегмент: видеовыручка упала до 2,25 млрд долларов с 2,46 млрд годом ранее. Беспроводная связь и Hughes стабильнее по выручке, но тоже не растут.

Динамику абонентской базы удобнее смотреть в сводке. Она показывает, что три из четырёх направлений теряют клиентов, а пятое (доля SpaceX) клиентов не имеет вовсе, зато несёт основную стоимость.

| Сегмент | Абоненты на Q2 2026 | Изменение за квартал | Тренд |

|---|---|---|---|

| Платное ТВ (DISH + Sling) | 6,39 млн | −241 тыс. | Структурный спад |

| Беспроводная связь (Boost) | 7,38 млн | −118 тыс. | Перешёл к оттоку |

| Hughes (broadband) | 622 тыс. | −59 тыс. | Starlink + банкротство |

| Доля в SpaceX | ~52 млн акций (~2%) | — | Главный актив |

Источник: EchoStar IR, отчётность за квартал, завершившийся 30 июня 2026 года.

Долговая нагрузка и денежный поток

Долг стал второй половиной истории и причиной, по которой продажа спектра была не роскошью, а необходимостью. У EchoStar порядка 6–7 млрд долларов долговых погашений в 2026 году (около 6 млрд долларов по телу долга по графику погашений, до ~7 млрд с учётом процентов и прочих обязательств), включая 2 млрд долларов со сроком в июле (SEC 10-Q, FY2026). Денежная подушка при этом скромная. Денежные средства и рыночные ценные бумаги на конец второго квартала 2026 года составляли около 1,55 млрд долларов, сократившись с 3,16 млрд на начало года. Без сделок со спектром компания шла к стене погашений 2026 года, и дело закончилось тем, что летом 2026-го три её «дочки» (DISH DBS, DISH Wireless и Hughes) прошли через управляемую процедуру банкротства Chapter 11.

Именно поэтому одобрение FCC так важно. Деньги от AT&T и финансирование процентов от SpaceX (около 2 млрд долларов до ноября 2027 года) фактически расшивают ближайшие погашения. Свободного денежного потока от операций компания пока не генерирует. Операционный бизнес убыточен, и подушку безопасности создаёт именно монетизация активов, а не прибыль от ТВ и связи.

Как позиционировать EchoStar относительно конкурентов

Сравнивать EchoStar с «классическими» телекомами вроде AT&T или Verizon по мультипликаторам бессмысленно: это разные по природе бумаги. AT&T и Verizon остаются зрелыми дивидендными историями с предсказуемым денежным потоком, где инвестор покупает доходность и стабильность. EchoStar же остаётся бездивидендной компанией с убыточным ядром, чья оценка держится на стоимости непубличного актива (доли SpaceX) и одноразовой монетизации спектра. По сути, ближе всего к ней не операторы связи, а холдинговые структуры и закрытые фонды, торгующиеся к стоимости портфеля.

Это позиционирование объясняет и волатильность. Бумага реагирует не на квартальную выручку, а на новости вокруг SpaceX, сроков IPO и регуляторных решений. ECHO легко положить не в ту «коробку»: это не замена телеком-дивидендной бумаге в портфеле, а отдельная высокорисковая ставка.

Дивиденды и распределение капитала

Если вы пришли в EchoStar за дивидендами, их нет, и это не временная пауза, а принципиальная политика. Понимание причин важнее самого факта, потому что оно объясняет, какого типа это инвестиция.

Почему EchoStar не платит дивиденды

Ни EchoStar, ни DISH до слияния никогда не выплачивали регулярных дивидендов. Десятилетиями компания реинвестировала кэш: сначала в спутники и абонентскую базу, затем в дорогостоящее строительство 5G-сети, а в последние годы боролась с долговой нагрузкой. У бизнеса, который генерирует чистый убыток и несёт миллиарды долга к погашению, нет ни юридической, ни экономической базы для выплат акционерам. Свободные средства идут на обслуживание обязательств и инвестиции.

Распределение капитала здесь работает иначе, чем у дивидендных компаний. Стоимость для акционера создаётся (или разрушается) через сделки M&A и переоценку активов. Удачная продажа спектра и рост доли SpaceX поднимают капитализацию, а неудачный CAPEX на 5G её опускал. Это классический профиль компании роста или специальной ситуации, а не доходной истории.

Что это значит для инвестора

ECHO не подходит для портфеля, ориентированного на пассивный денежный поток. Вся потенциальная доходность здесь сводится к росту курсовой стоимости акции, который зависит от реализации тезиса вокруг SpaceX и спектра. Для инвестора с горизонтом до года и потребностью в регулярных выплатах бумага бесполезна.

А для инвестора, готового к высокой волатильности и отсутствию выплат в обмен на опциональность, это совершенно другой разговор. Соотнесите это с собственными целями до того, как смотреть на график.

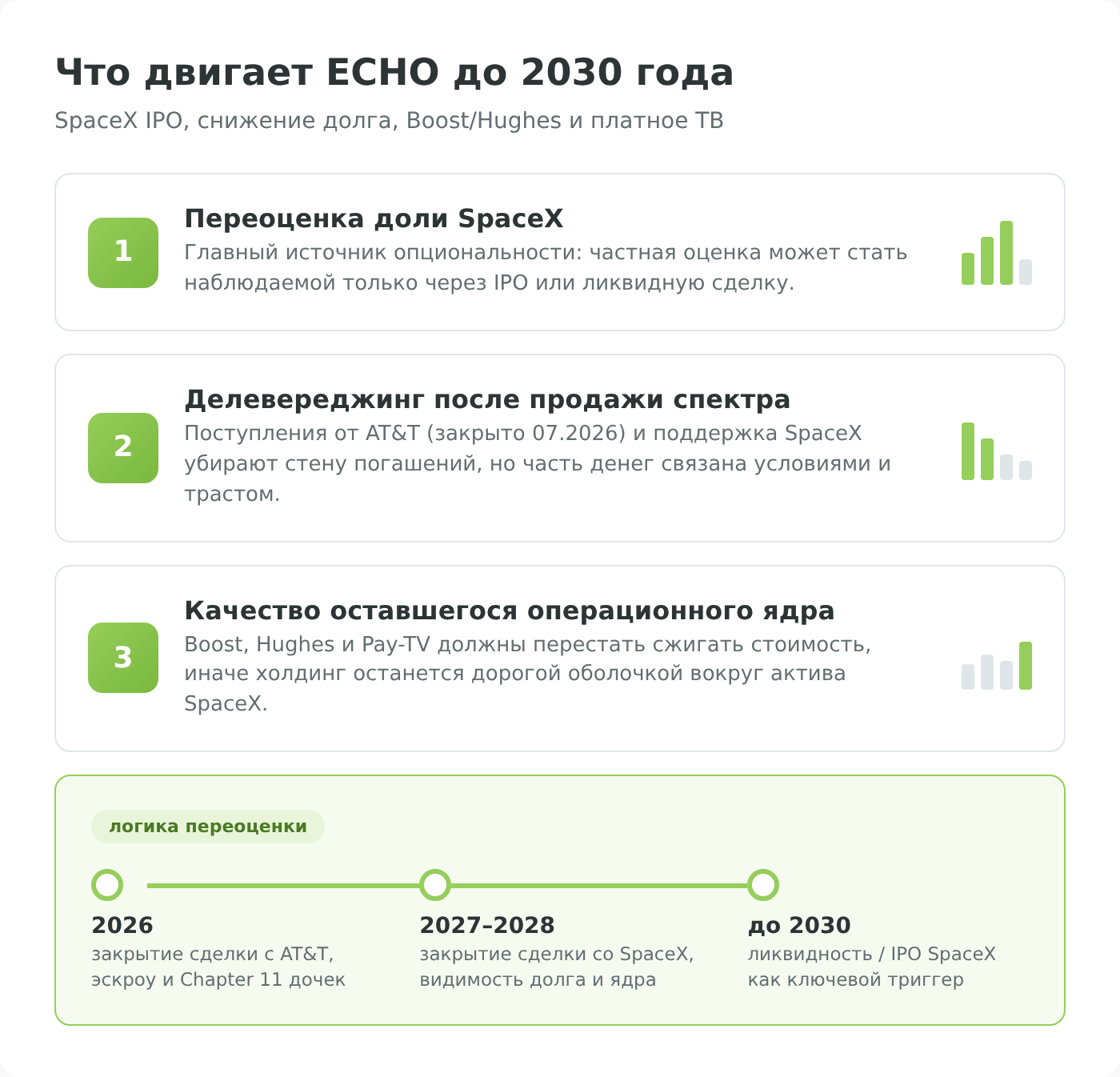

Драйверы стоимости и сценарии до 2030 года

Поскольку операционный бизнес EchoStar убывает, будущая стоимость акции почти полностью зависит от трёх внешних по отношению к ТВ-бизнесу факторов. За ними и стоит следить держателю ECHO.

IPO SpaceX и переоценка доли

Сильнее всего бумагу может разогнать возможное публичное размещение SpaceX. Пока компания частная, доля EchoStar оценивается «по модели», на основе цены последних раундов финансирования, а не рыночных торгов. IPO превратило бы эту бумажную оценку в наблюдаемую рыночную цену и потенциально сняло бы дисконт за непубличность. Именно поэтому аналитики всё чаще называют ECHO «backdoor-ставкой» на SpaceX перед IPO.

Конкретных сроков IPO SpaceX нет, и компания не обязана его проводить. Сценарий, при котором SpaceX продолжает дорожать как частная компания, тоже поднимает оценку доли, но не даёт инвестору EchoStar ликвидности по ней. Это драйвер с неопределённым таймингом: мощный по потенциалу, но непредсказуемый по срокам.

Делевереджинг после продажи спектра

Второй драйвер связан со снижением долговой нагрузки. Деньги от AT&T (20,25 млрд долларов, полученные при закрытии сделки в июле 2026 года) и финансирование процентов от SpaceX закрывают самые опасные погашения 2026–2027 годов. По мере того как компания гасит долг, доля стоимости предприятия, приходящаяся на акционеров, растёт даже без роста выручки. Это механический эффект снижения финансового риска. Одобрение сделок FCC в мае 2026 года и закрытие сделки с AT&T уже частично переоценили бумагу вверх, сняв острый риск принудительной реструктуризации.

Сдерживают этот драйвер условие эскроу на 2,4 млрд долларов (эти деньги ушли в трастовый счёт для кредиторов, а не на баланс EchoStar) и незакрытая до конца 2027 года сделка со SpaceX. Кроме того, летом 2026 года три «дочки» холдинга (DISH DBS, DISH Wireless и Hughes) прошли через процедуру Chapter 11, что упорядочило долги на уровне подразделений, но напомнило, насколько напряжённым остаётся баланс. Пока сделка со SpaceX не закрыта, а её акции не переоценены рынком, полный делевереджинг остаётся ожиданием, а не фактом.

Hughes, Boost и спутниковый сегмент против Starlink

Третий, менее заметный фактор касается того, что останется от операционного бизнеса после распродажи спектра. Boost в формате MVNO на сети AT&T становится бизнесом «без активов», который теоретически может приносить стабильный денежный поток без капзатрат. Hughes конкурирует со Starlink в спутниковом интернете. Здесь у EchoStar исторически сильная инженерная экспертиза, но и сильнейший конкурент в лице той самой SpaceX, чьей долей компания владеет. Этот парадокс, EchoStar одновременно акционер и конкурент SpaceX, добавляет истории неоднозначности.

Платное ТВ при этом продолжит сжиматься. Тренд отказа от кабельного и спутникового телевидения в пользу стриминга необратим. В инвестиционном тезисе DISH/Sling служат источником остаточного кэша на несколько лет, а не точкой роста.

Риски инвестирования в акции EchoStar

EchoStar остаётся бумагой с высоким риском, и риски здесь стоит проговорить подробнее, чем потенциал. Их несколько, и они разной природы: от оценочных до юридических.

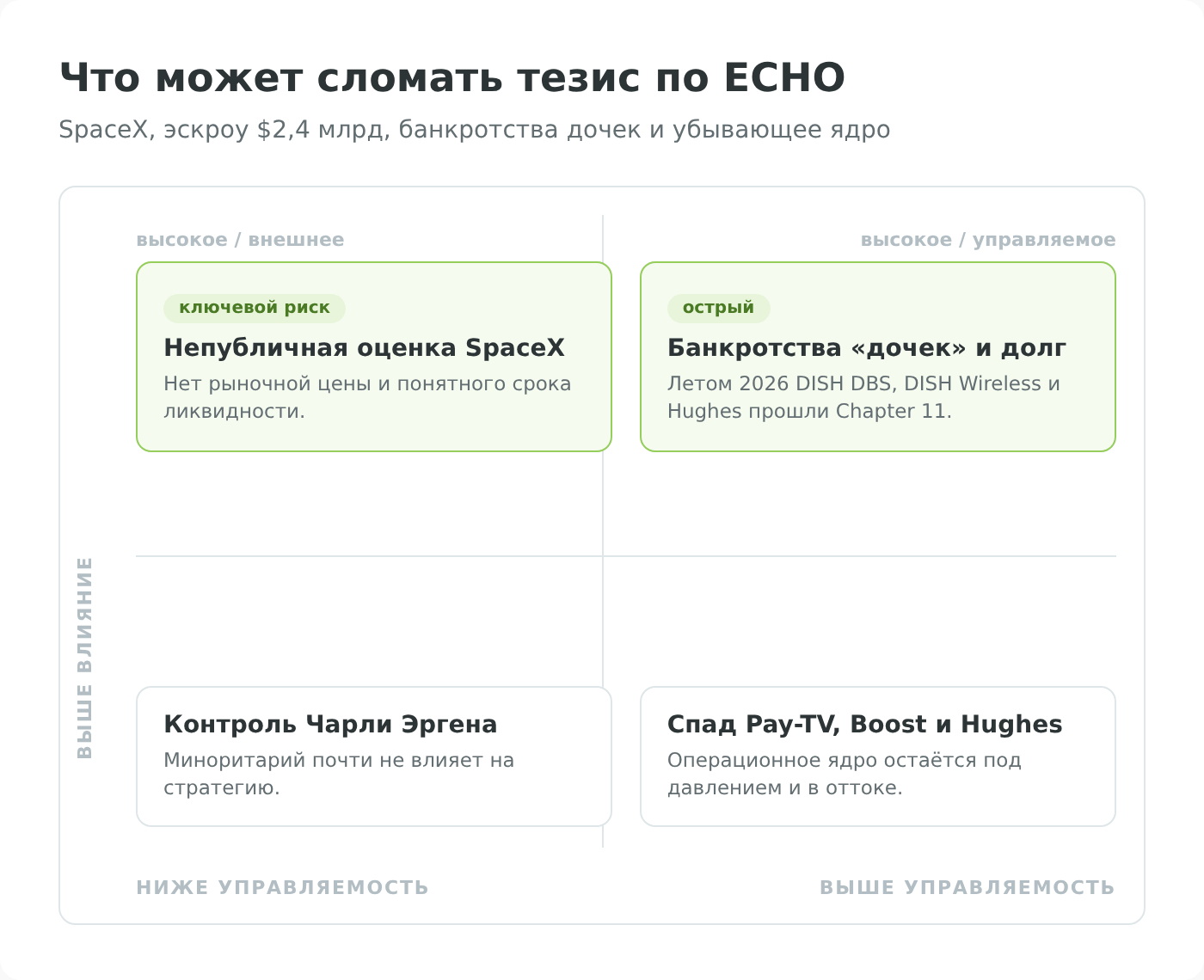

Непубличная оценка доли SpaceX

Главный риск зеркален главному драйверу. Большая часть стоимости ECHO держится на доле в SpaceX, а эта доля неликвидна и оценивается по модели, а не по рынку. Если оценка SpaceX снизится в очередном раунде, замедлится темп её роста или IPO отложится на годы, «бумажная» стоимость пакета может оказаться завышенной относительно того, что инвестор реально сможет получить. Инвестор покупает не акции SpaceX напрямую, а долю в холдинге, который владеет долей в SpaceX. Каждый слой добавляет дисконт и неопределённость.

Долг и условие эскроу

Долговое давление уже вылилось в банкротства. Летом 2026 года три ключевые «дочки» EchoStar — DISH DBS (платное ТВ), DISH Wireless (свёрнутая 5G-сеть) и Hughes (спутниковый интернет) — подали заявления о реорганизации по главе 11 Кодекса США о банкротстве. Формально это управляемые «предпакетные» процедуры для реструктуризации долга на уровне подразделений, а не крах материнской компании: бренды DISH TV, Sling и Boost продолжают работать. Но для акционера это сигнал, что баланс остаётся напряжённым. Денежная подушка скромна (около 1,55 млрд долларов на конец второго квартала 2026 года), а условие эскроу FCC на 2,4 млрд долларов, которое EchoStar оспаривает, ушло в трастовый счёт кредиторов, а не на баланс компании. В процедуре банкротства акционеры стоят в очереди после кредиторов, поэтому любое ужесточение условий или спор с держателями облигаций (как это было по бондам Hughes) — прямой риск для стоимости бумаги.

Спад ядра и контроль одного акционера

Операционная база продолжает таять. Платное ТВ и Hughes теряют абонентов, Boost не растёт, компания убыточна на уровне чистой прибыли. Если убрать из уравнения SpaceX и спектр, останется сжимающийся телеком с долгом. Добавьте сюда контроль Чарли Эргена через сверхголосующие акции. Ключевые решения принимает один человек, и миноритарии почти не влияют на стратегию. Исторически Эрген умел монетизировать активы, но его сделки бывали сложными и не всегда дружественными к рядовым акционерам.

Для инвестора это означает повышенную зависимость от воли мажоритария.

Прогноз акций EchoStar и потенциал

Прогнозировать ECHO как обычную акцию по мультипликаторам не получится: слишком многое завязано на непубличный актив. Но посмотреть, что думает Уолл-стрит и какие сценарии реалистичны, полезно для калибровки ожиданий.

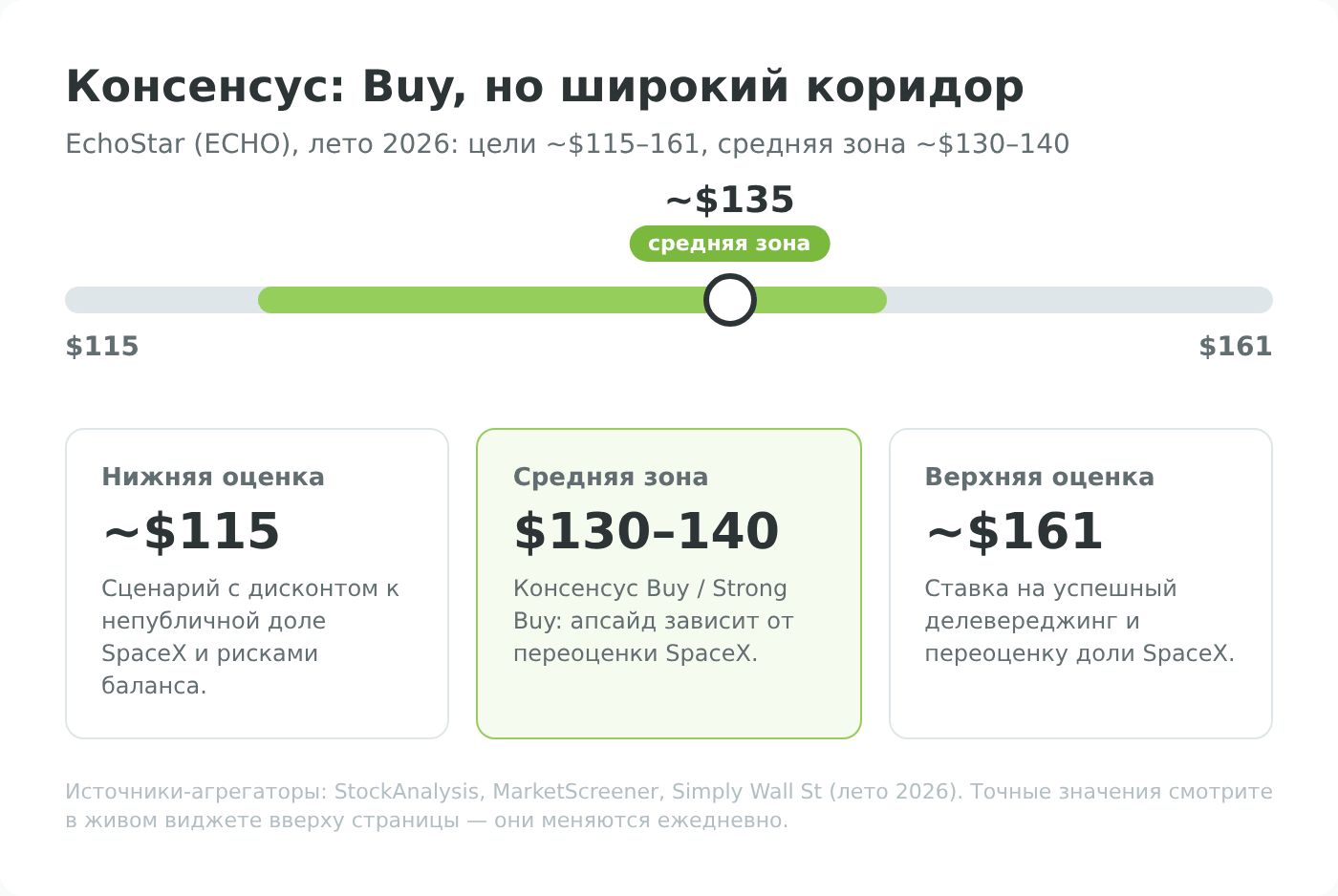

Консенсус Уолл-стрит

Консенсус-рейтинг по EchoStar держится в зоне «Покупать» (Buy / Strong Buy). Из опрошенных аналитиков большинство рекомендуют покупку, продаж практически нет, остальные советуют держать. Средние целевые ориентиры у разных агрегаторов лежат в районе 130–140 долларов при широком разбросе оценок примерно от 115 до 161 доллара. Сам факт такого широкого коридора важнее точной цифры: аналитики расходятся не в квартальной выручке, а в том, как оценивать непубличную долю SpaceX.

Отдельные дома после банкротств «дочек» и закрытия сделки с AT&T пересматривали цели в обе стороны: например, TD Cowen понизил ориентир до 130 долларов, сохранив рейтинг Buy, а часть аналитиков наоборот повышала рейтинг, аргументируя это недооценкой доли SpaceX. Актуальную котировку, капитализацию, мультипликаторы и свежие таргеты смотрите в виджете в начале страницы. Замораживать их в тексте бессмысленно, они меняются ежедневно.

Долгосрочный сценарий 3–5 лет

Логика бумаги распадается на два полярных сценария.

- Бычий: сделки со спектром закрываются, долг гасится, SpaceX проводит IPO или продолжает дорожать, и доля EchoStar переоценивается в наблюдаемую рыночную стоимость, что оправдывает текущую капитализацию и выше.

- Медвежий: закрытие сделок буксует, эскроу и долговые проблемы давят на баланс, оценка SpaceX останавливается или снижается, а тающий телеком-бизнес тянет вниз, и тогда «опциональность» сдувается. Промежуточных сценариев мало именно потому, что бумага бинарна по своей природе. Всё держится на реализации тезиса.

Для инвестора это означает, что ECHO становится позицией «с убеждением», а не вариантом «купить и забыть». За ключевыми событиями (IPO SpaceX, закрытие сделки с AT&T, судьба эскроу) нужно следить, потому что именно они, а не квартальная выручка, двигают цену.

Плюсы и минусы акций EchoStar

Как купить акции EchoStar (ECHO) из России

Доступ российского инвестора к американским акциям после 2022 года ограничен, и EchoStar не исключение. Бумага торгуется на NASDAQ, на Санкт-Петербургской бирже из-за санкций и блокировки активов в НРД её полноценный оборот недоступен, поэтому реальный путь идёт через зарубежную брокерскую инфраструктуру, доступную в основном квалифицированным инвесторам.

Через Just2Trade

Резиденту РФ удобнее всего получить доступ к иностранным акциям через брокера Just2Trade (входит в группу Lime Trading). Брокер предоставляет доступ к американским биржам через международную структуру и принимает клиентов из России. Это первый по приоритету вариант в наших материалах об иностранных акциях, поскольку он сочетает доступ к NASDAQ с относительно понятной для россиянина процедурой открытия счёта. Конкретные тарифы, минимальный депозит и условия проверяйте на официальном сайте брокера на момент открытия счёта. Они меняются.

Альтернативы

Помимо Just2Trade, доступ к иностранным рынкам российские инвесторы получают через брокеров, работающих в дружественных юрисдикциях (например, структуры в Казахстане или на Кипре), а также через статус квалифицированного инвестора у ряда российских брокеров с выходом на внешние площадки. У каждого варианта свои нюансы по комиссиям, минимальной сумме и налоговому администрированию. Универсального «лучшего» брокера здесь нет. Выбор зависит от вашего статуса (квал/неквал), суммы и готовности к валютному контролю.

Пошаговая инструкция

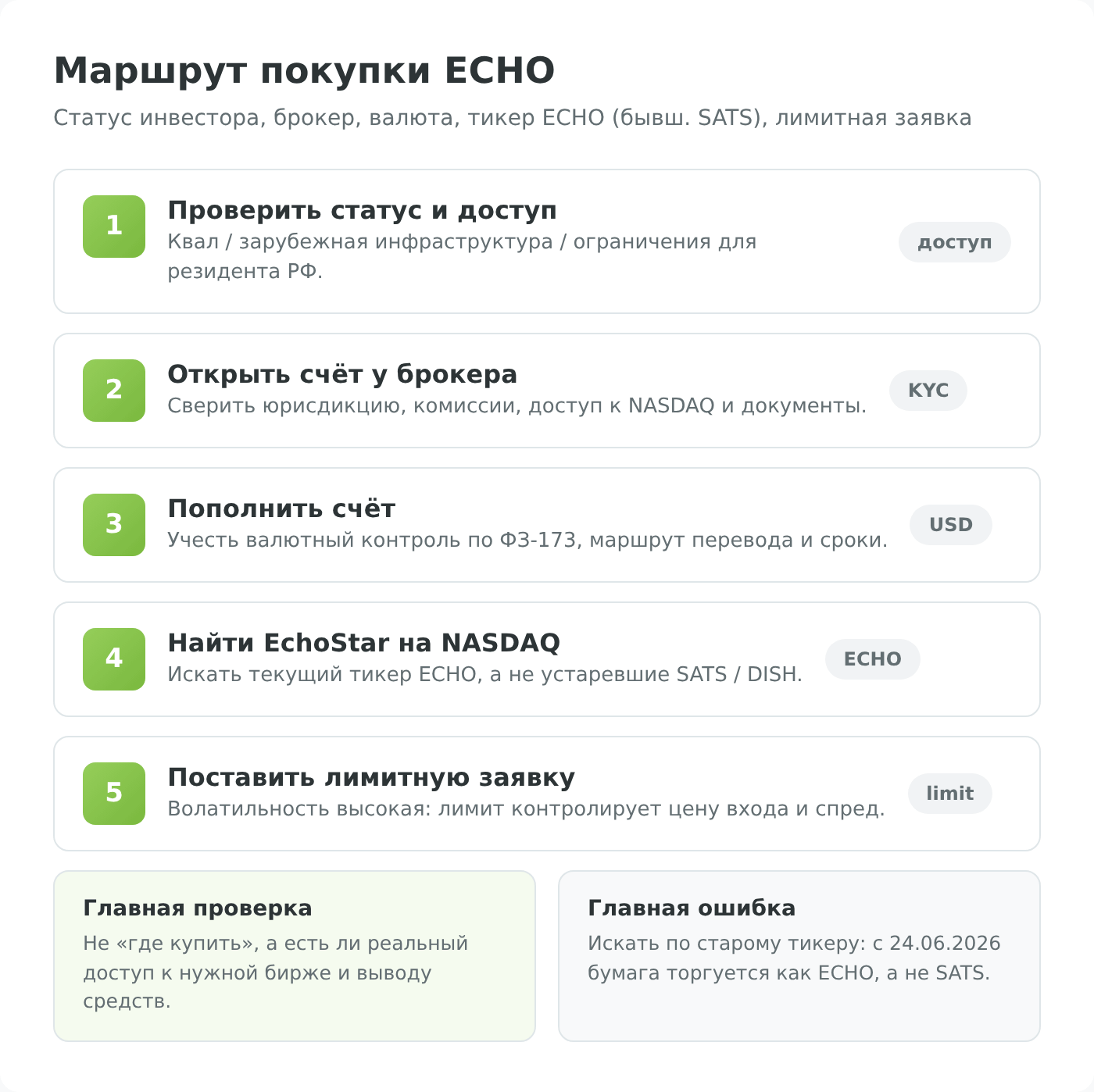

Общая последовательность действий для покупки ECHO (бывш. SATS) из России выглядит так:

- Определите свой статус: для большинства иностранных бумаг через зарубежную инфраструктуру потребуется статус квалифицированного инвестора либо счёт у брокера, работающего через дружественную юрисдикцию.

- Откройте брокерский счёт с доступом к NASDAQ и пройдите верификацию (паспорт, подтверждение адреса, при необходимости — документы о квалификации).

- Пополните счёт. Учитывайте ограничения валютного контроля РФ по ФЗ-173 и фактические способы пополнения, доступные у конкретного брокера.

- Найдите бумагу по тикеру ECHO на бирже NASDAQ (прежний код SATS, а совсем старый DISH больше не торгуется). В некоторых терминалах бумага какое-то время может отображаться под старым тикером SATS — ориентируйтесь на название эмитента EchoStar Corporation.

- Выставите заявку с учётом комиссий и спреда. Для волатильной бумаги имеет смысл лимитная заявка, а не рыночная.

Каждый шаг выполним для резидента РФ при наличии подходящего брокера, но конкретика (способы пополнения, требования к квалификации) зависит от выбранной площадки. Сверяйтесь с её актуальными условиями.

Налоги по акциям EchoStar для инвестора из РФ

EchoStar дивидендов практически не платит, поэтому налог возникает в основном при продаже с прибылью — НДФЛ 13–15%, база считается в рублях с учётом курсовой переоценки (налог возможен даже при убытке в валюте). Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.