Акции Netflix после сплита 10:1 в ноябре 2025 года стоят меньше сотни долларов за штуку — и у частного инвестора возникает соблазн принять оптическую «дешевизну» за низкую цену входа в бизнес. Это первая ловушка, которую разбирает этот обзор: дробление акций не сделало компанию ни дороже, ни дешевле, оно лишь поделило один большой кусок на десять маленьких. Гораздо важнее другое — Netflix перестроился из убыточного «пожирателя наличности» эпохи стримингового захвата в прибыльную машину с операционной маржой за 30% и положительным денежным потоком. Ниже — как именно компания зарабатывает сегодня, что движет её ростом до 2030 года, какие риски недооценивает рынок, и что конкретно нужно сделать инвестору из России, чтобы купить эти бумаги в обход санкционных ограничений.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Что представляет собой Netflix

Netflix давно перерос ярлык «онлайн-кинотеатра». На 2026 год это вертикально интегрированная медиакомпания, которая одновременно производит контент, владеет глобальной технологической платформой его доставки и продаёт две принципиально разные вещи: подписку на доступ к библиотеке и внимание зрителей рекламодателям. Понимание того, как эти куски сцеплены друг с другом, и есть ключ к оценке акции, потому что рынок платит не за количество сериалов, а за способность компании монетизировать сотни миллионов домохозяйств с растущей маржой.

Чтобы увидеть, почему сегодняшний Netflix устроен именно так, нужно проследить его трансформации — каждая из них была ставкой на грани выживания, и каждая окупилась.

История и ключевые трансформации

Компанию основали в 1997 году Рид Хастингс и Марк Рэндольф в калифорнийском городке Скоттс-Вэлли как сервис проката DVD по почте — без магазинов, по подписке, с доставкой дисков в фирменных красных конвертах. Бизнес-модель «никаких штрафов за просрочку» была прямым вызовом доминировавшей тогда сети видеопроката Blockbuster, которая, по известной отраслевой легенде, отказалась купить Netflix за 50 млн долларов в 2000 году и обанкротилась десять лет спустя.

Первый разворот случился в 2007 году, когда Netflix запустил потоковое вещание поверх почтовой рассылки дисков. Это был переход от логистики к технологиям: компания сделала ставку на то, что широкополосный интернет вытеснит физические носители.

Второй, ещё более рискованный разворот произошёл в 2013 году с выходом сериала «Карточный домик» — Netflix начал тратить миллиарды на собственный оригинальный контент вместо лицензирования чужого. Логика была в том, что студии рано или поздно заберут свои фильмы на собственные платформы, и единственная защита — владеть тем, что показываешь. Эта ставка определила всю экономику компании на следующее десятилетие: гигантские затраты на контент в обмен на контроль над библиотекой и уникальное предложение, которое нельзя купить больше нигде.

Третий перелом — недавний и финансовый по своей природе. Несколько лет подряд Netflix сжигал наличность, финансируя контент долгом, и инвесторы терпели это в обмен на рост подписчиков. Замедление набора абонентов в 2022 году и обвал акций заставили менеджмент сменить приоритет с «роста любой ценой» на прибыльность.

Результат виден в отчётности: выручка за первый квартал 2026 года составила 12,25 млрд долларов с ростом на 16% год к году, а годовой прогноз менеджмента — 50,7–51,7 млрд долларов выручки при операционной марже около 31,5% и свободном денежном потоке 12,5 млрд долларов (Netflix Investor Relations). Компания, которая когда-то занимала деньги на съёмки, теперь генерирует двузначные миллиарды свободного кэша.

Символ этой зрелости — дробление акций 10 к 1, проведённое 17 ноября 2025 года (пресс-релиз Netflix; форма 8-K, SEC). Для инвестора здесь важно понять, что именно сплит меняет, а что нет. Каждый держатель одной акции получил девять дополнительных, и цена за штуку упала примерно в десять раз — с уровня выше тысячи долларов до двузначных значений. Совокупная стоимость пакета, капитализация компании и доля владения не изменились ни на цент.

Официальная цель дробления, заявленная самой компанией, — снизить цену акции до диапазона, более доступного сотрудникам, участвующим в опционной программе. Психологически более «дешёвая» бумага иногда привлекает розничных инвесторов, но это оптический эффект: бизнес за акцией остался ровно тем же.

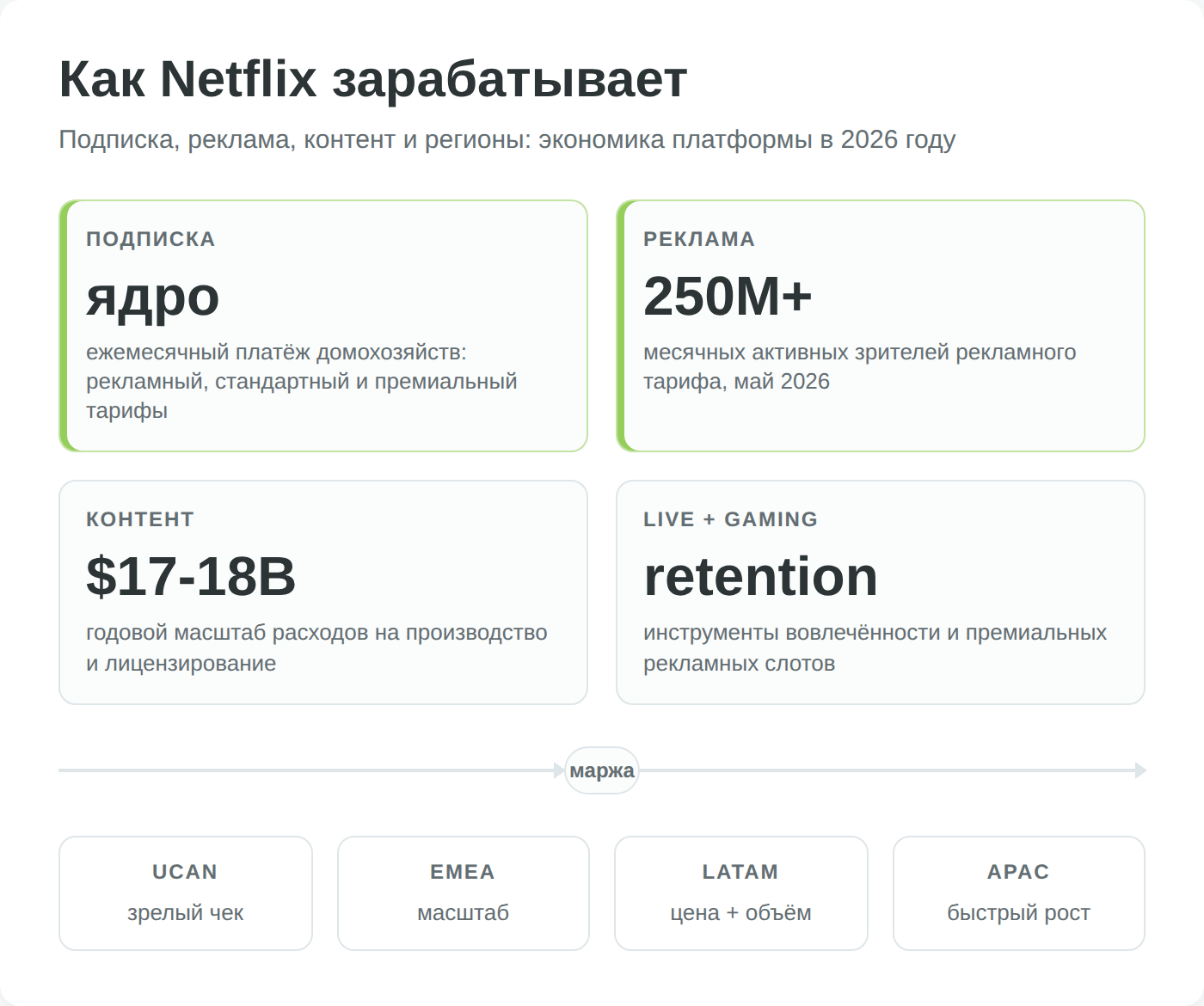

Структура бизнеса: как Netflix зарабатывает

Формально Netflix отчитывается как единый операционный сегмент — компания не делит прибыль по направлениям. Но для инвестора полезнее разложить выручку по способам монетизации, потому что именно их соотношение определяет будущую маржу и темпы роста.

Основа доходов — подписка, и сегодня она трёхуровневая. Базовый тариф с рекламой стоит дешевле всего и субсидируется деньгами рекламодателей; средний тариф без рекламы и премиальный тариф с 4K и большим числом экранов формируют верх ценовой лестницы. Модель монетизации здесь — повторяющийся ежемесячный платёж от домохозяйства, и её сила в предсказуемости.

Подписочная выручка — это не разовая продажа, а поток, который компания наращивает двумя рычагами: повышением цен на верхних тарифах и притоком новых платящих аккаунтов на нижнем. Подписка по-прежнему даёт подавляющую часть выручки, хотя её точная доля компанией не раскрывается.

Второй, самый быстрорастущий поток — реклама. Рекламный тариф, запущенный в конце 2022 года, к маю 2026 года собрал более 250 миллионов ежемесячных активных зрителей по миру, по данным самой компании на отраслевом мероприятии (The Wrap, май 2026). На рынках, где доступен этот тариф, он формирует более 60% всех новых регистраций. Монетизация двойная: с одного зрителя Netflix получает и подписной платёж (пусть и меньший), и плату рекламодателя за показ. Рекламная выручка остаётся небольшой в абсолюте, но менеджмент планирует удвоить её до примерно 3 млрд долларов в 2026 году и довести до порядка 9 млрд к 2030-му. Это направление структурно повышает маржу: один и тот же контент монетизируется дважды.

Третий блок — контент, и это не отдельная статья выручки, а главный центр затрат, который определяет всё остальное. Netflix производит оригинальные фильмы и сериалы (Netflix Originals) и лицензирует права на чужой каталог. Оригинальный контент дороже в производстве, но он принадлежит компании бессрочно, не может быть отозван конкурентом и работает как ров вокруг бизнеса — подписку на Netflix нельзя заменить ничем, потому что «Очень странные дела» или «Игру в кальмара» показывают только здесь.

Лицензионный контент дешевле и заполняет библиотеку, но уязвим: владелец прав может забрать его на свою платформу. Стратегический сдвиг последних лет — рост доли собственного производства именно ради этой неотзываемости.

Четвёртое и пятое направления пока невелики по деньгам, но важны как драйверы вовлечённости.

Гейминг компания с 2026 года перестраивает в облачную модель с играми прямо на экране телевизора — Boggle, Pictionary, Tetris, переосмысленная игра FIFA к чемпионату мира 2026 года. Сам Питерс описывает игры не как источник дохода, а как инструмент удержания подписчика.

Live-события — отдельная ставка: Netflix получил права на еженедельный показ WWE Monday Night Raw по десятилетней сделке стоимостью около 5 млрд долларов, показывает матчи NFL в Рождество и с 2026 года — отдельные события MLB. Логика та же, что у гейминга: живой контент привлекает и удерживает аудиторию, давая рекламному направлению премиальные слоты.

Географически выручка делится на четыре региона: США и Канада (UCAN) — самый зрелый и маржинальный рынок; Европа, Ближний Восток и Африка (EMEA); Латинская Америка (LATAM); Азиатско-Тихоокеанский регион (APAC) — самый быстрорастущий по числу новых подписчиков, но с более низким средним чеком. Этот географический разрез объясняет стратегию повышения цен на зрелых рынках при наращивании объёма на развивающихся.

Финансовые показатели Netflix

Разворот к прибыльности, о котором шла речь выше, лучше всего читается в цифрах за пять лет. Именно динамика выручки и маржи, а не абсолютный размер компании, объясняет, почему рынок переоценил акцию после провала 2022 года — и почему дальнейший рост оценки упирается уже не в подписчиков, а в способность удерживать темп расширения маржи.

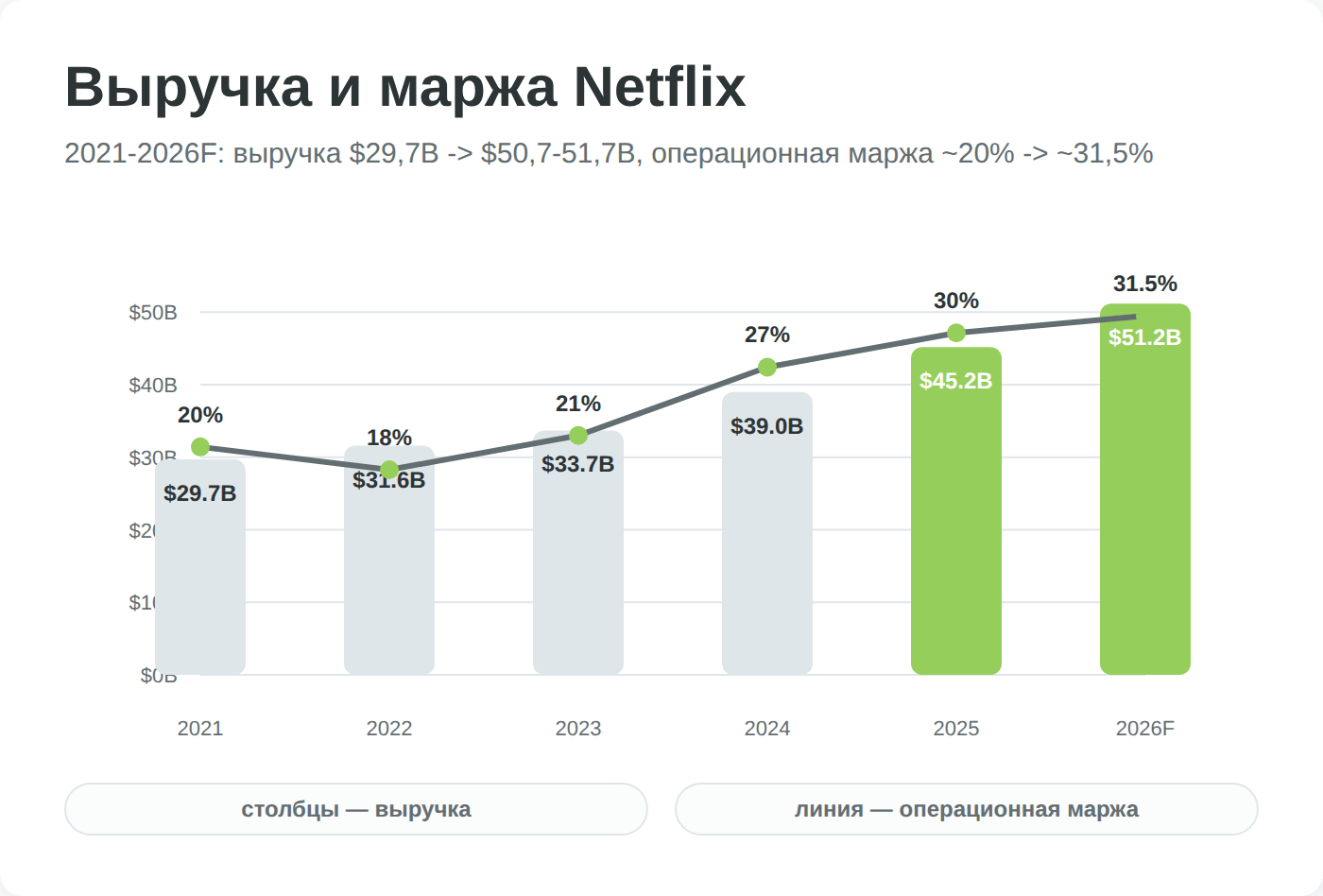

Выручка и операционная маржа: пятилетняя динамика

С 2021 по 2026 год Netflix прошёл путь от компании с маржой около 20% и буксующим ростом до бизнеса с операционной рентабельностью за 30%. Перелом виден невооружённым глазом: в 2024 году операционная прибыль впервые в истории компании превысила 10 млрд долларов, а маржа подскочила до 27% против примерно 21% годом ранее (Netflix, письмо акционерам Q4 2024, SEC).

Драйверами стали три фактора, сработавшие одновременно: монетизация совместного использования паролей, запуск рекламного тарифа и жёсткая дисциплина по затратам на контент после периода неограниченных трат.

| Год | Выручка | Операционная маржа | Ключевое событие года |

|---|---|---|---|

| 2021 | 29,7 млрд $ | ~20% | пик набора подписчиков пандемийной эпохи |

| 2022 | 31,6 млрд $ | ~18% | замедление роста, обвал акций, запуск рекламного тарифа |

| 2023 | 33,7 млрд $ | ~21% | борьба с шерингом паролей, возврат к росту |

| 2024 | 39,0 млрд $ | 27% | операционная прибыль впервые превысила 10 млрд $ |

| 2025 | ~45,2 млрд $ | ~30% | сделка с WWE, дробление акций 10:1 |

| 2026 (прогноз) | 50,7–51,7 млрд $ | ~31,5% | удвоение рекламной выручки до ~3 млрд $ |

Источники: письма акционерам Netflix и формы 8-K, поданные в SEC (ir.netflix.net). Прогноз на 2026 — гайденс менеджмента.

Важно, как читать эту таблицу. В 2024–2025 годах выручка росла на 15–16% год к году, хотя в 2022–2023-м темп проседал примерно до 6–7% — рынок переоценил акцию именно за это ускорение последних лет. Но настоящая история здесь не в выручке, а в марже: каждый дополнительный процент рентабельности при выручке за 50 млрд долларов — это сотни миллионов операционной прибыли, которые почти целиком превращаются в свободный денежный поток.

Менеджмент ориентирует рынок на маржу около 31,5% в 2026 году (гайденс Netflix через S&P Global, апрель 2026), и именно устойчивость этого расширения — главный вопрос для оценки акции, потому что бесконечно поднимать маржу нельзя.

Денежный поток и долговая нагрузка

Самая недооценённая часть истории Netflix — превращение из хронического «пожирателя наличности» в генератора свободного денежного потока. Ещё в конце 2010-х компания каждый год тратила на контент больше, чем зарабатывала, закрывая разрыв новыми облигациями. Логика была понятной — строить библиотеку в долг, пока конкуренты не опомнились, — но она делала акцию заложницей доступа к дешёвому финансированию.

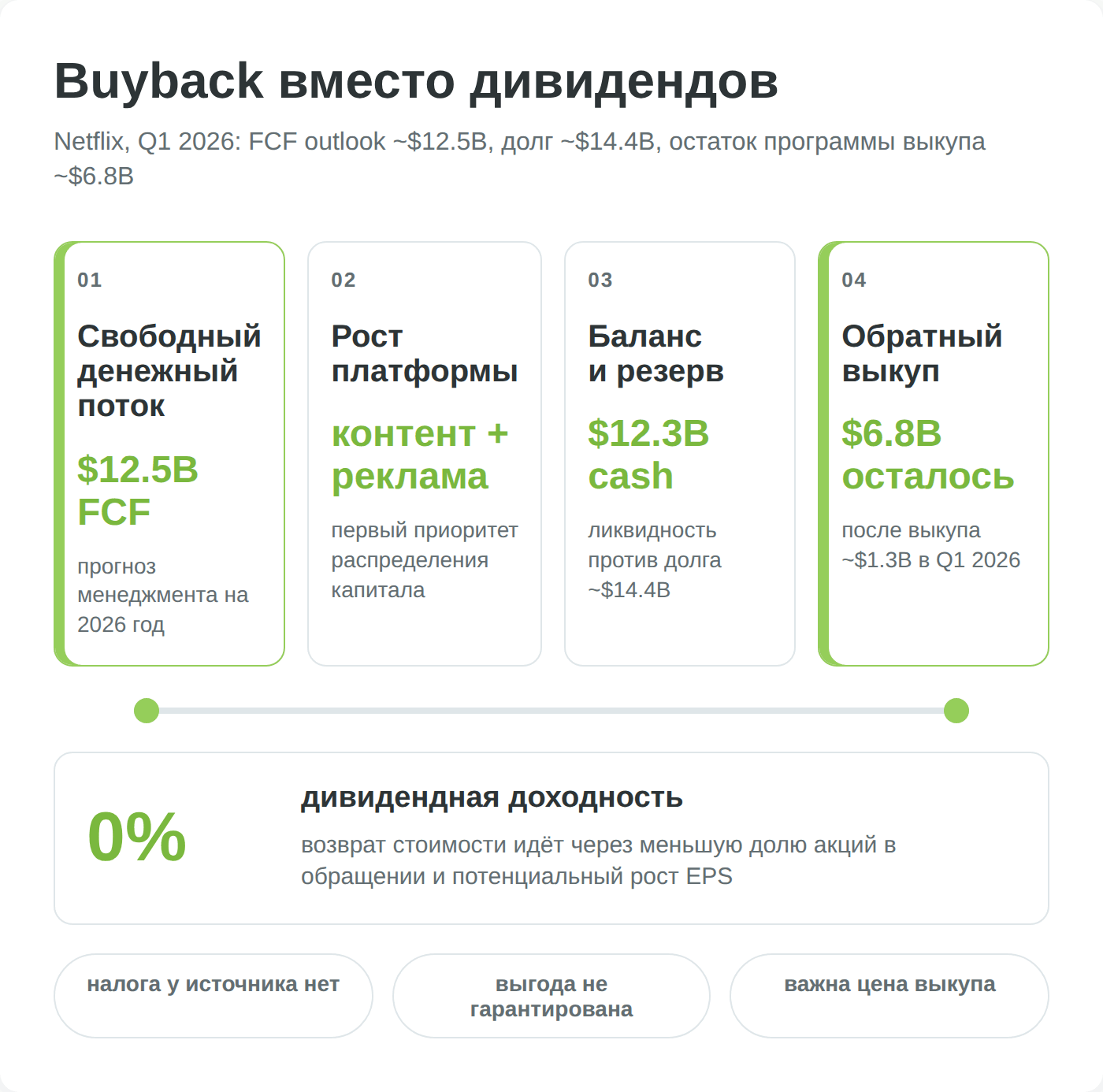

К 2025 году картина перевернулась. Netflix стабильно генерирует положительный свободный денежный поток: в каждом из первых трёх кварталов 2025 года он составлял от 2,1 до 2,7 млрд долларов, а на 2026 год менеджмент повысил прогноз свободного денежного потока до 12,5 млрд долларов. Это качественно меняет профиль компании: бизнес больше не зависит от рынка облигаций для финансирования съёмок и может сам выбирать, куда направить кэш — на погашение долга, выкуп акций или сделки слияний и поглощений.

Долговая нагрузка при этом из проблемы превратилась в управляемую статью. Валовый долг компании держится в районе полутора десятков миллиардов долларов и обслуживается с большим запасом за счёт растущей прибыли; кредитные рейтинги Netflix находятся на инвестиционном уровне. Для инвестора практический смысл прост: процентные платежи больше не угрожают марже, а свободный кэш стал инструментом возврата стоимости акционерам — об этом подробнее в разделе про дивиденды и обратный выкуп.

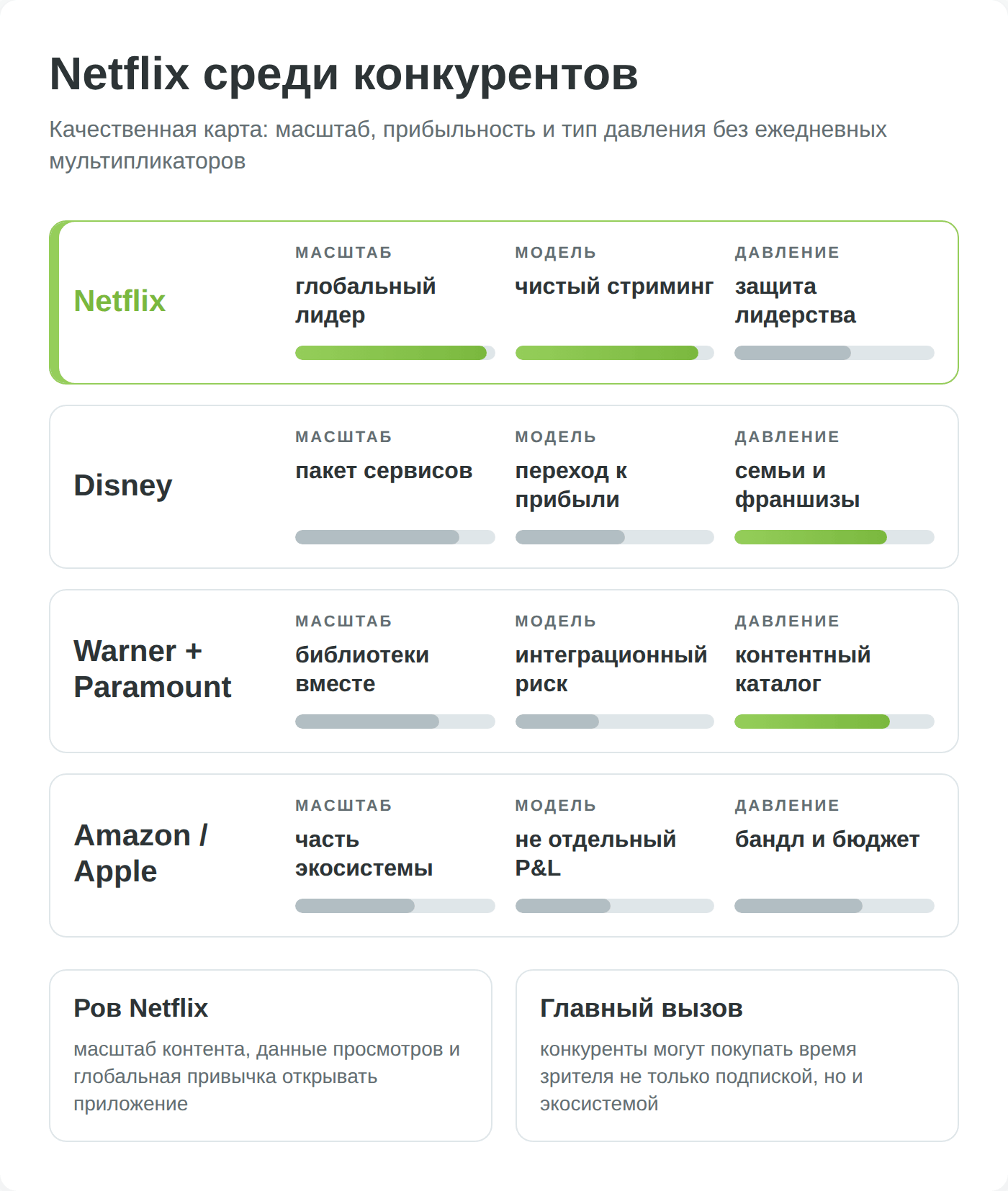

Позиционирование среди конкурентов

Сравнивать Netflix с конкурентами по замороженной таблице мультипликаторов бессмысленно — капитализация, P/E и текущая цена живут в виджете вверху страницы и меняются ежедневно. Гораздо устойчивее качественное позиционирование, и оно у Netflix недвусмысленное: это крупнейший по выручке и единственный стабильно прибыльный «чистый» стриминговый сервис в мире.

По итогам 2025 года выручка Netflix около 45 млрд долларов — больше, чем у любого отдельно взятого прямого конкурента в стриминге, а операционная маржа за 29% — то, чего стриминговые подразделения Disney, Warner и Paramount достигли в лучшем случае недавно и с куда меньшим запасом.

Ров вокруг бизнеса держится на трёх опорах:

- Первая — масштаб затрат на контент: Netflix ежегодно тратит на производство и лицензирование порядка 17–18 млрд долларов, и эту сумму конкурентам трудно повторить, не имея сопоставимой подписной базы для её окупаемости.

- Вторая — данные о просмотрах сотен миллионов домохозяйств по всему миру, которые позволяют точнее предсказывать, какой контент удержит аудиторию.

- Третья — глобальный бренд и привычка: для огромной части аудитории «посмотреть что-нибудь вечером» давно стало синонимом открыть именно Netflix.

Конкурентный ландшафт в 2026 году переживает консолидацию, и это меняет расстановку сил в пользу лидера. Сам Netflix в декабре 2025 года заключил соглашение о покупке Warner Bros. за 82,7 млрд долларов, но в феврале 2026-го Paramount Skydance перебил предложение, заплатив 110,9 млрд долларов, после чего Netflix отказался от борьбы и получил отступные в размере 2,8 млрд долларов (Fortune, февраль 2026; Investing.com, со ссылкой на форму 8-K).

Как мы оценивали позиционирование: тезис о лидерстве опирается на сопоставление публичной выручки и операционной маржи Netflix за 2025 год с показателями стриминговых сегментов Disney, Warner Bros. Discovery и Paramount по их отчётности перед SEC; оценки затрат на контент и числа домохозяйств взяты из писем акционерам Netflix. Никакие будущие котировки или целевые цены в этом сравнении не используются.

Дивиденды и возврат капитала

Инвестор, привыкший к дивидендным акциям вроде Coca-Cola или Microsoft, при первом знакомстве с Netflix сталкивается с неожиданностью: компания с двузначными миллиардами свободного денежного потока не платит ни цента дивидендов и никогда не платила. Это не упущение и не временная мера — это сознательная политика распределения капитала, и понимать её логику важно, потому что от неё напрямую зависит, как именно акционер получает свою долю прибыли.

Почему Netflix не платит дивиденды

Официальная позиция компании предельно прямая: Netflix не выплачивает дивиденды, а приоритеты распределения капитала выстроены так — сначала реинвестирование в рост бизнеса, затем поддержание достаточной ликвидности, и лишь избыток денег сверх нескольких миллиардов минимального остатка и средств на отдельные сделки возвращается акционерам через обратный выкуп акций (Netflix, письмо акционерам Q4 2024, SEC).

Есть и налоговый нюанс, который особенно важен для инвестора из России и который мы подробно разберём в разделе о налогах. Дивиденды американских компаний облагаются у источника в США, и из-за приостановки налогового соглашения между Россией и США эта ставка сейчас максимальная. Отсутствие дивидендов у Netflix означает, что инвестор не сталкивается с этой проблемой вовсе — вся прибыль остаётся внутри компании и отражается в росте стоимости акции, а налог возникает только при её продаже. Для держателя из РФ это, как ни парадоксально, скорее плюс, чем минус.

Обратный выкуп акций как канал возврата капитала

Вместо дивидендов Netflix возвращает деньги акционерам через выкуп собственных акций с рынка — и делает это в крупных масштабах. В декабре 2024 года совет директоров одобрил дополнительную программу выкупа на 15 млрд долларов поверх ранее действовавшей, в результате чего на конец 2024 года компания располагала лимитом около 17,1 млрд долларов без срока окончания (Netflix, форма 8-K, SEC).

Только за третий квартал 2025 года Netflix выкупил акций примерно на 1,9 млрд долларов, и к концу квартала под программой оставалось ещё около 10,1 млрд долларов.

Механика возврата стоимости здесь тоньше, чем у дивидендов. Когда компания выкупает свои акции и погашает их, общее число бумаг в обращении сокращается. Прибыль при этом делится на меньшее количество акций, поэтому прибыль на акцию растёт, даже если сама прибыль осталась прежней. По сути, каждый оставшийся акционер автоматически получает чуть большую долю в компании, ничего для этого не делая.

В отличие от дивидендов, выкуп не создаёт мгновенного налогооблагаемого события для держателя — выгода проявляется в цене акции, а налог возникает только при продаже. Для долгосрочного инвестора это, как правило, более эффективный по налогам способ получения отдачи, чем регулярные дивидендные выплаты.

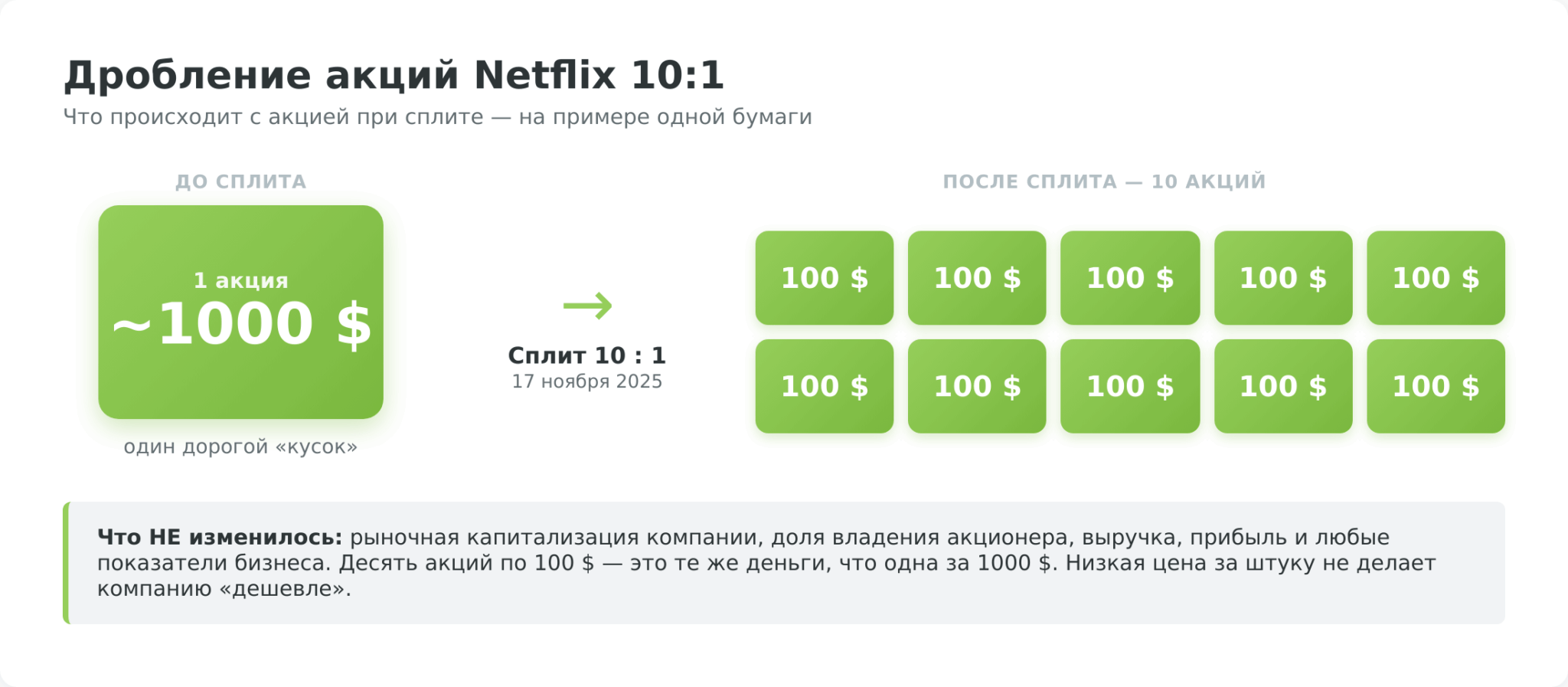

Дробление акций 10:1: что оно изменило, а что нет

Дробление акций десять к одному, проведённое 17 ноября 2025 года, к возврату капитала прямого отношения не имеет, но именно вокруг него у частных инвесторов больше всего заблуждений — поэтому разберём его отдельно и по существу.

Что сплит изменил: цену одной акции (она упала примерно в десять раз), число бумаг в обращении (выросло в десять раз) и психологическую доступность — теперь для покупки одной акции нужны десятки долларов, а не больше тысячи.

Что сплит не изменил: рыночную капитализацию компании, долю владения каждого акционера, выручку, прибыль и любые финансовые показатели бизнеса. Держатель, у которого до сплита была одна акция за условную тысячу долларов, после сплита получил десять акций примерно по сто долларов — совокупно те же деньги, тот же кусок компании.

Здесь и кроется первая ловушка для новичка, о которой стоит сказать прямо. Низкая цена за акцию не означает, что компания «дешёвая» в инвестиционном смысле. Дороговизна или дешевизна акции определяется не ценником в долларах, а соотношением цены к прибыли, выручке и денежному потоку — то есть мультипликаторами, которые сплит не трогает. Бумага за сто долларов может быть переоценённой, а бумага за тысячу — недооценённой; ценник в отрыве от показателей бизнеса не говорит ни о чём. Единственный практический эффект сплита для инвестора в том, что теперь проще покупать акцию небольшими порциями и точнее ребалансировать портфель — что особенно удобно при регулярных покупках на небольшие суммы.

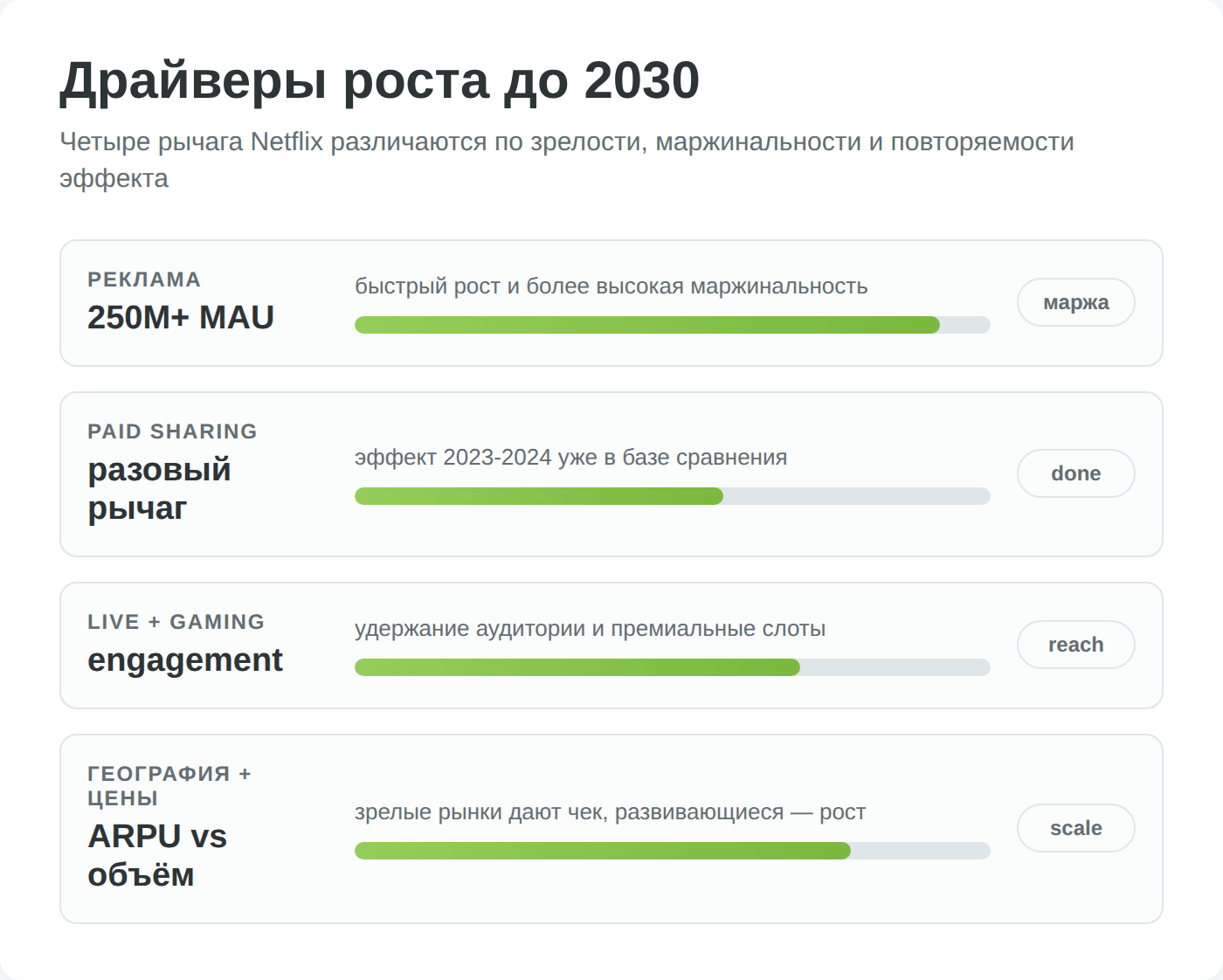

Драйверы роста Netflix до 2030 года

Разворот к прибыльности ответил на вопрос «как Netflix зарабатывает сегодня». Но оценка акции — это всегда ставка на будущее, и для долгосрочного инвестора важнее понять, откуда возьмётся рост в следующие пять лет, когда эффект разовых улучшений маржи иссякнет. У компании четыре основных рычага, и они различаются по зрелости: один уже выстрелил, два разгоняются, а ещё один остаётся структурной опцией.

Рекламный тариф — главная ставка на маржу

Реклама — самый понятный и самый недооценённый драйвер. Запущенный в конце 2022 года дешёвый тариф с рекламой к маю 2026 года собрал более 250 миллионов ежемесячных активных зрителей по миру и на доступных рынках формирует свыше 60% всех новых регистраций (The Wrap, май 2026). Менеджмент рассчитывает удвоить рекламную выручку до примерно 3 млрд долларов в 2026 году и довести её до порядка 9 млрд к 2030-му.

Почему это важнее, чем кажется по абсолютным цифрам. Реклама позволяет монетизировать одного и того же зрителя дважды — он платит за подписку и одновременно приносит деньги рекламодателю за просмотр роликов. Тот же контент, те же серверы, та же библиотека, но выручки с пользователя больше. Именно поэтому рекламное направление структурно поднимает маржу, а не просто добавляет ещё один поток дохода.

Число рекламных клиентов Netflix за год выросло примерно на 70%, превысив четыре тысячи (данные Netflix через S&P Global, апрель 2026) — рекламодатели идут туда, где есть охват, а охват у Netflix крупнейший в премиальном стриминге.

Монетизация совместного доступа — драйвер, который уже сработал

Борьба с бесплатным использованием чужих паролей была одним из главных рычагов роста 2023–2024 годов, и о ней важно сказать честно: большая часть эффекта уже в цифрах. Когда Netflix заставил пользователей, делившихся одним аккаунтом между разными домохозяйствами, либо завести отдельную подписку, либо доплачивать за дополнительный профиль, это конвертировало десятки миллионов «безбилетников» в платящих абонентов и стало одной из причин рывка выручки и маржи в эти годы.

Для инвестора практический вывод двойной. С одной стороны, этот рычаг доказал, что у Netflix была огромная скрытая база неоплаченного спроса, и компания умеет её монетизировать.

С другой — повторить такой трюк нельзя: паролями делятся только один раз. Поэтому экстраполировать темпы роста 2023–2024 годов на будущее — ошибка, и именно поэтому внимание смещается на рекламу и новые форматы контента, которые ещё не исчерпаны.

Гейминг и живые события — ставка на вовлечённость

Два направления, которые пока не приносят значимой выручки, но играют вдолгую на удержание подписчика. Гейминг компания с 2026 года перестраивает в облачную модель: игры запускаются прямо на экране телевизора без скачивания и мощного железа — Boggle, Pictionary, Tetris, переосмысленная игра FIFA к чемпионату мира 2026 года.

Живые события работают по той же логике, но с большим масштабом. Netflix получил права на еженедельный показ WWE Monday Night Raw по десятилетней сделке стоимостью около 5 млрд долларов, транслирует матчи NFL в день Рождества и с 2026 года получил права на отдельные события MLB, включая Матч всех звёзд и Home Run Derby.

Живой контент решает сразу две задачи: он привлекает аудиторию, которая иначе на стриминг не подписалась бы, и создаёт премиальные рекламные слоты, которые дороже обычных, то есть напрямую подпитывает первый драйвер.

Международная экспансия и повышение цен

Четвёртый рычаг — географический. Самый зрелый и маржинальный рынок Netflix, США и Канада, уже близок к насыщению по числу домохозяйств, поэтому дальнейший рост там идёт в основном за счёт повышения цен на верхних тарифах.

Развивающиеся рынки — Азиатско-Тихоокеанский регион, Латинская Америка — наоборот, дают приток новых подписчиков, но с более низким средним чеком из-за разницы в доходах.

Стратегия компании балансирует эти два источника: выжимать больше денег с зрелых рынков через цену и качество, наращивать объём на растущих через доступность, в том числе через дешёвый рекламный тариф, который Netflix планирует развернуть ещё в полутора десятках новых стран (The Wrap, май 2026).

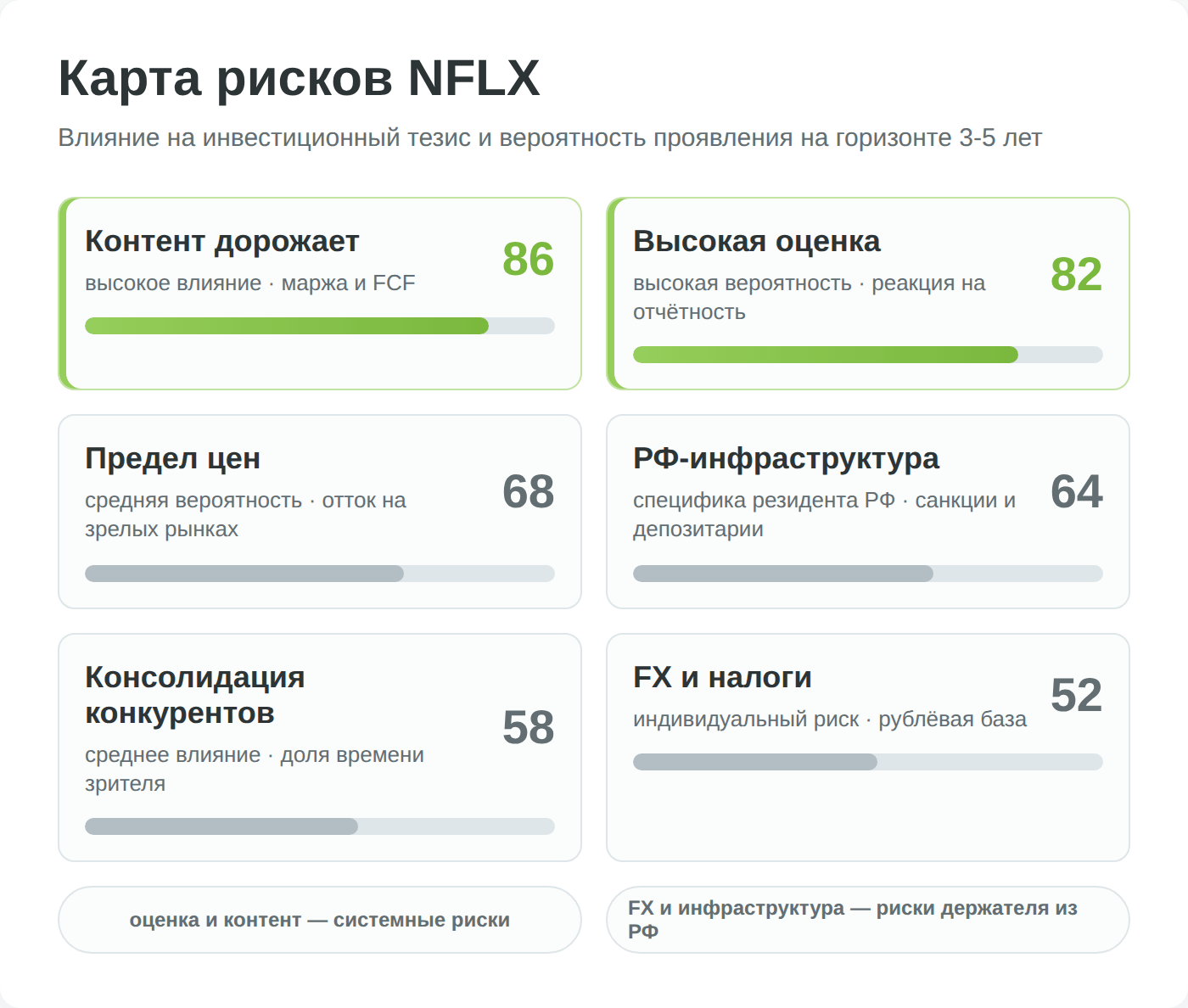

Риски инвестирования в акции Netflix

Высокая оценка Netflix держится на ожидании, что рост и расширение маржи продолжатся, — а значит, главный риск акции в том, что любая из этих опор дрогнет. Рассмотрим три группы рисков по убыванию их влияния на бизнес.

Конкуренция и растущая стоимость контента

Главный фундаментальный риск — это ножницы между необходимостью тратить на контент всё больше и конечной готовностью зрителя платить. Netflix ежегодно вкладывает в производство и лицензирование порядка 17–18 млрд долларов, и эта планка только растёт: чтобы удерживать аудиторию, нужны новые хиты, а хиты дорожают по мере того, как за таланты, права на спорт и франшизы конкурируют все стриминговые платформы сразу.

Стриминговые войны не закончились — они перешли в фазу, где выживают те, кто может позволить себе самый дорогой контент, и это структурно давит на маржу даже у лидера.

Конкурентный ландшафт в 2026 году к тому же укрупняется. Объединение Warner Bros. и Paramount Skydance, оформленное после того, как Netflix отказался от собственной заявки на Warner и получил отступные 2,8 млрд долларов (Fortune, февраль 2026), создаёт более крупного игрока с объединёнными библиотеками HBO, Warner и Paramount. Disney со своим стриминговым пакетом, Amazon Prime Video с эффектом бандла внутри подписки Prime, Apple TV+ с бездонным бюджетом материнской компании — все они борются за то же время зрителя.

Преимущество Netflix в масштабе и прибыльности реально, но оно не делает компанию неуязвимой: достаточно нескольких сезонов слабого контента, чтобы отток подписчиков ускорился.

«Но у Netflix лучшая библиотека»: это верно сегодня, но библиотека — это не статичный актив, а постоянно обновляемый поток, который нужно финансировать каждый год. В отличие от завода или патента, контент устаревает, и расходы на его обновление не прекращаются. Именно поэтому стоимость контента — не разовая инвестиция, а вечный встречный ветер для маржи.

Насыщение рынка и предел повышения цен

Второй риск вытекает из самой стратегии роста. На зрелых рынках вроде США и Канады дальнейший рост выручки всё больше зависит от повышения цен, а не от притока новых подписчиков, — и у этого рычага есть физический предел. Каждое повышение тарифа проверяет терпение аудитории: пока библиотека и привычка удерживают зрителя, отток остаётся низким, но в какой-то момент цена может превысить воспринимаемую ценность, и тогда отписки ускорятся.

Этот риск тем коварнее, что проявляется нелинейно — годами повышения проходят гладко, а затем накопленное раздражение прорывается резким всплеском оттока, как это уже случалось в 2022 году.

Геополитика, валютные риски и специфика для инвестора из РФ

Третья группа рисков особенно важна для российского держателя, и здесь нужна полная честность. Прежде всего, сам сервис Netflix недоступен в России: компания приостановила работу 6 марта 2022 года в знак протеста против вторжения в Украину, и по состоянию на 2026 год эта приостановка сохраняется. Карты российских банков с западными сервисами не работают из-за санкций. Это означает простую вещь: инвестор из РФ не может быть клиентом Netflix, но при этом вполне может быть его акционером — покупка акций и пользование сервисом никак не связаны.

Куда серьёзнее инфраструктурный риск владения иностранной бумагой как таковой. После событий 2022 года и блокировки активов через европейские депозитарии часть российских инвесторов столкнулась с заморозкой иностранных ценных бумаг. Покупать акции Netflix резиденту РФ сегодня имеет смысл только через брокера в дружественной юрисдикции, который не подвержен риску блокировки через Euroclear или Clearstream, — об этом подробно в разделе «Как купить».

Здесь же важно зафиксировать сам риск: владение акцией американской компании из России несёт инфраструктурную и санкционную надстройку, которой нет у инвестора из США или Европы, и эту надстройку нужно учитывать при оценке потенциальной доходности.

Валютный риск работает в обе стороны. Акции Netflix номинированы в долларах, и для инвестора с рублёвыми расходами ослабление рубля увеличивает рублёвую стоимость пакета, а укрепление — уменьшает, независимо от того, что происходит с самой акцией. Для держателя с горизонтом в несколько лет и долей валютных активов в портфеле это скорее защита от девальвации; для инвестора с коротким горизонтом и расходами в рублях валютная переоценка добавляет волатильности и может сыграть против в момент, когда деньги понадобятся.

Наконец, отдельный налоговый эффект валютной переоценки в России — когда налог возникает из-за роста курса доллара, даже если акция в долларах не выросла, — мы разберём в разделе о налогах.

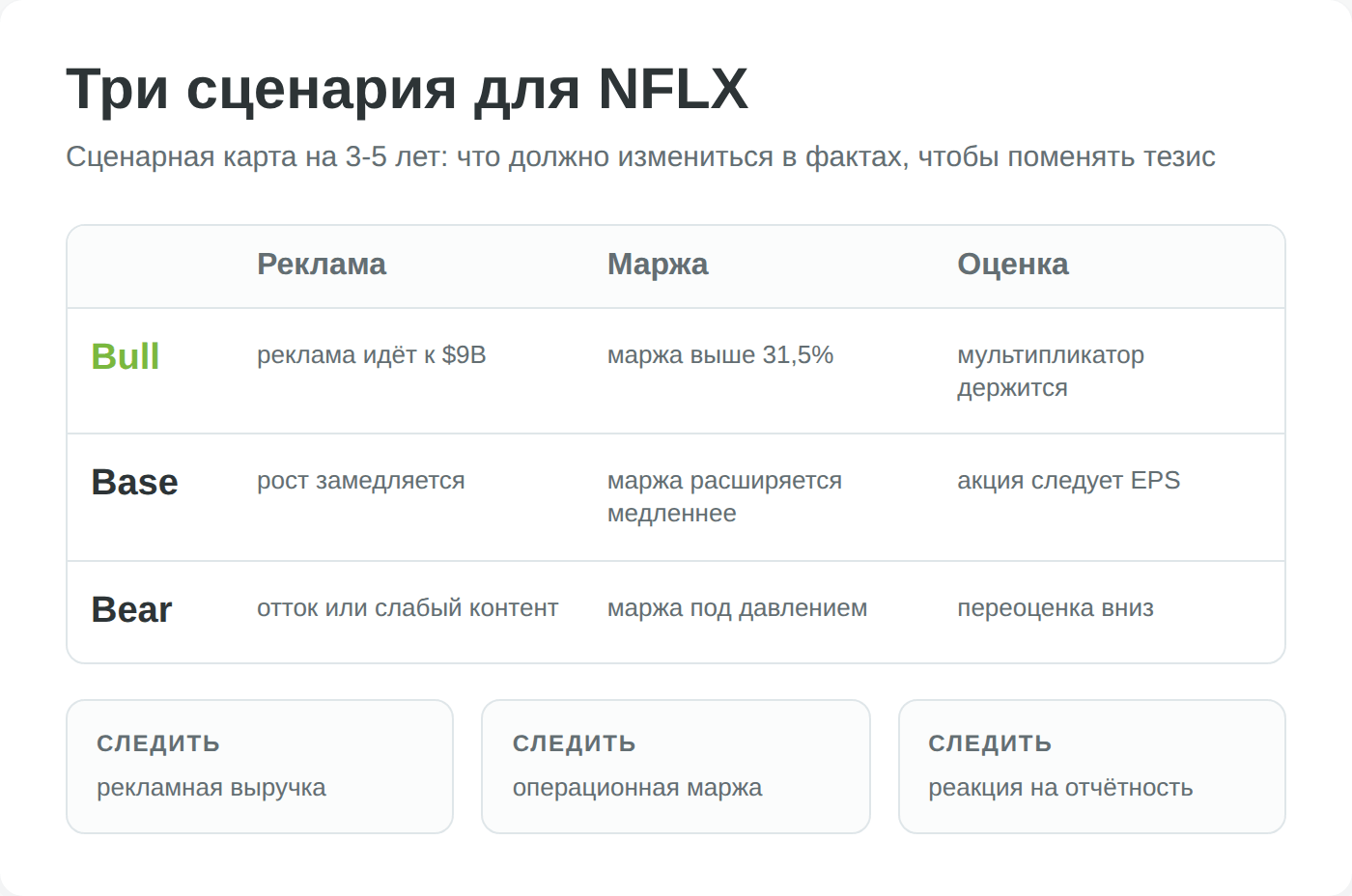

Прогноз акций Netflix и потенциал

Прогнозная часть — самая скользкая в любом обзоре акции, поэтому здесь важно сразу обозначить дисциплину: никаких конкретных целевых цен в этом тексте не будет. Точные таргеты аналитиков и текущие мультипликаторы устаревают за дни и живут в виджете вверху страницы.

Долгосрочный сценарий на 3–5 лет

Вместо одной точки прогноза полезнее держать в голове три сценария, каждый из которых логически вытекает из разобранных выше драйверов и рисков. Это не предсказание, а карта развилок, по которой инвестор может сам отслеживать, в какую сторону движется история.

- Оптимистичный сценарий реализуется, если рекламное направление выходит на заявленные менеджментом ориентиры — порядка 9 млрд долларов к 2030 году, — операционная маржа продолжает расширяться за пределы 31,5%, а живой контент и гейминг удерживают вовлечённость на зрелых рынках. В этом варианте Netflix превращается из чистого стримингового сервиса в диверсифицированную медиаплатформу с двумя двигателями — подпиской и рекламой, — и высокая оценка оправдывается продолжением роста прибыли.

- Базовый сценарий — продолжение текущей траектории с постепенным затуханием темпов. Выручка растёт двузначными числами ещё пару лет, затем замедляется по мере насыщения зрелых рынков; маржа расширяется, но всё медленнее, упираясь в предел повышения цен и растущую стоимость контента. В этом варианте акция движется примерно в темпе роста прибыли, без переоценки мультипликатора вверх, и доходность держателя складывается в основном из роста бизнеса, а не из расширения оценки.

- Пессимистичный сценарий запускается, если срабатывает один из ключевых рисков: укрупнённые конкуренты вроде объединённой Warner-Paramount отвоёвывают долю зрительского времени, повышение цен наталкивается на всплеск оттока, или дорогой контент перестаёт окупаться. При высоком стартовом мультипликаторе даже умеренное разочарование способно привести к болезненной переоценке акции вниз — и это главная асимметрия риска для покупателя по сегодняшней цене.

Плюсы и минусы инвестиций в Netflix

Как купить акции Netflix из России

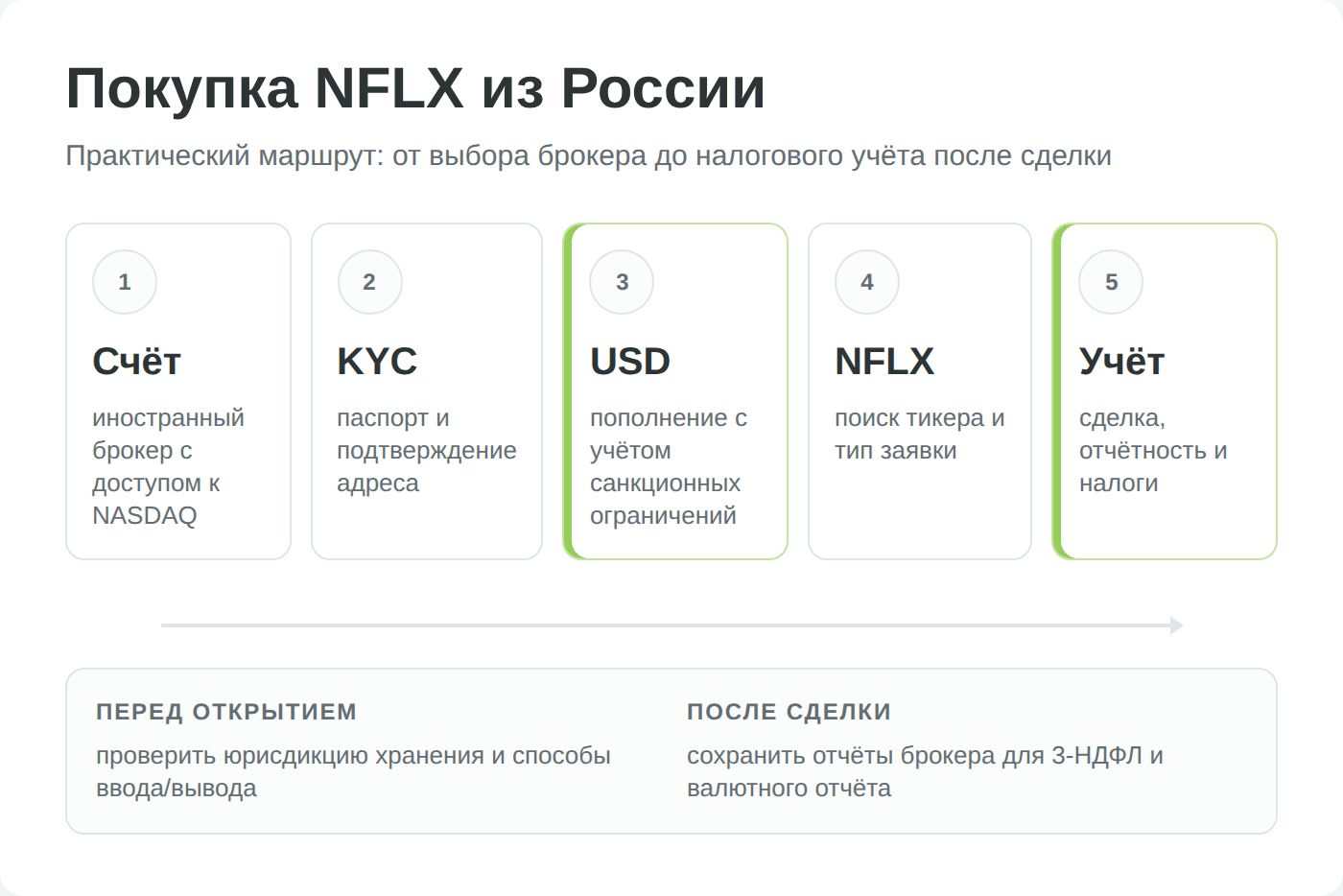

Купить акции Netflix резиденту РФ технически возможно, но напрямую через российского брокера на Московской или СПБ Бирже — уже нет: после блокировки активов и санкций доступ к американским бумагам для большинства российских инвесторов закрыт. Рабочий путь сегодня — брокер в дружественной юрисдикции, который даёт выход на американский рынок и не подвержен риску блокировки через европейские депозитарии. Разберём этот путь по шагам, начав с того варианта, который мы рекомендуем читателям как основной для зарубежных акций.

Через Just2Trade — основной путь к американским акциям

Для покупки иностранных акций из России мы рекомендуем брокера Just2Trade — он входит в международную группу Lime Trading и принимает клиентов-резидентов РФ и РБ через свою международную структуру. У брокера есть прямой доступ к американским биржам, включая NASDAQ, где торгуется Netflix под тикером NFLX, а пополнение и вывод устроены с учётом ограничений, с которыми сталкиваются инвесторы из России.

Преимущество этого маршрута для российского держателя в трёх вещах:

- Во-первых, доступ именно к американским площадкам, а не к ограниченному набору бумаг локальных бирж.

- Во-вторых, структура группы выстроена так, чтобы снизить инфраструктурный риск, о котором шла речь в разделе про риски, — это не российский депозитарий, уязвимый к санкциям против НРД.

- В-третьих, брокер работает с инвесторами из России и Беларуси осознанно, а не пытается их отсечь, как делают многие западные брокеры. Подробный разбор условий, тарифов и реальные отзывы трейдеров — в отдельном материале о брокере Just2Trade на нашем сайте.

Пошаговая инструкция

Сам процесс покупки акции Netflix после выбора брокера сводится к пяти шагам и мало отличается от покупки любой другой американской бумаги:

- Откройте брокерский счёт у выбранного брокера с доступом к американским биржам и пройдите верификацию личности (обычно паспорт и подтверждение адреса).

- Пополните счёт в долларах. Это самый трудный шаг: прямой перевод из российского банка под санкциями, скорее всего, не пройдёт, а карты Visa/Mastercard российских банков за рубежом не работают. На практике счёт пополняют переводом со счёта в банке дружественной юрисдикции либо иными способами, которые брокер указывает в личном кабинете, — заложите на это время и проверьте актуальные варианты до открытия счёта.

- В торговом терминале найдите бумагу по тикеру NFLX на бирже NASDAQ.

- Выберите тип заявки: рыночную — для покупки по текущей цене сразу, или лимитную — чтобы купить по заранее заданной цене не выше нужной.

- Укажите количество акций и подтвердите сделку; после исполнения бумаги отразятся на вашем счёте.

Налоги по акциям Netflix для инвестора из РФ

Netflix дивидендов практически не платит, поэтому налог возникает в основном при продаже с прибылью — НДФЛ 13–15%, база считается в рублях с учётом курсовой переоценки (налог возможен даже при убытке в валюте). Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.