Disney знают все. Микки Маус, «Звёздные войны», парки с замком, супергерои Marvel. А вот что именно покупает инвестор вместе с акцией DIS, понимают куда хуже. За брендом из детства стоит конгломерат с выручкой почти 94 млрд долларов в год, тремя крупными бизнесами и долгим, болезненным разворотом от кабельного телевидения к стримингу.

Этот обзор разбирает Disney как актив, а не как студию мультфильмов. Откуда компания берёт деньги и сколько, почему дивиденд здесь символический, что вытягивает прибыль, а что тянет вниз, и где спрятаны настоящие риски. Отдельно про то, как акции Disney вообще купить из России и по какой ставке заплатить налог. Без обещаний «иксов», только механика бизнеса и цифры из отчётности.

Что представляет собой The Walt Disney Company

The Walt Disney Company сегодня это не одна компания, а несколько очень разных бизнесов под общим брендом. Чтобы понять, за что платит инвестор, удобнее начать с того, как этот конгломерат вообще сложился.

История и трансформации

Компания родилась в 1923 году как маленькая мультипликационная студия братьев Уолта и Роя Дисней. Дальше были полнометражная анимация, первый парк Disneyland в 1955-м, выход на биржу и покупка телесети ABC в 1996 году. Но инвестиционный облик сегодняшнего Disney определили две более поздние вещи. Сначала серия поглощений эпохи Боба Айгера, затем запоздалый разворот в стриминг.

За полтора десятилетия Disney скупил почти всю большую франшизную полку индустрии. Pixar обошёлся в 7,4 млрд долларов в 2006 году, Marvel в 4 млрд в 2009-м, студия Lucasfilm вместе со «Звёздными войнами» в 4,05 млрд в 2012-м, а киноактивы 21st Century Fox в внушительные 71,3 млрд долларов в 2019 году. Эти сделки дали компании библиотеку интеллектуальной собственности, которой не владеет больше никто на рынке, и одновременно посадили на баланс крупный долг.

В ноябре 2019 года запустился сервис Disney+. Это и есть главный сюжет последних лет.

Десятилетиями основные деньги приносило кабельное телевидение, прежде всего спортивный канал ESPN и развлекательные сети. Зритель начал массово уходить в онлайн, и Disney пришлось спешно строить собственный стриминг, который сначала несколько лет работал в убыток.

К 2026 году разворот в основном состоялся, и говорить об этом удобнее уже на цифрах текущей структуры.

Структура бизнеса

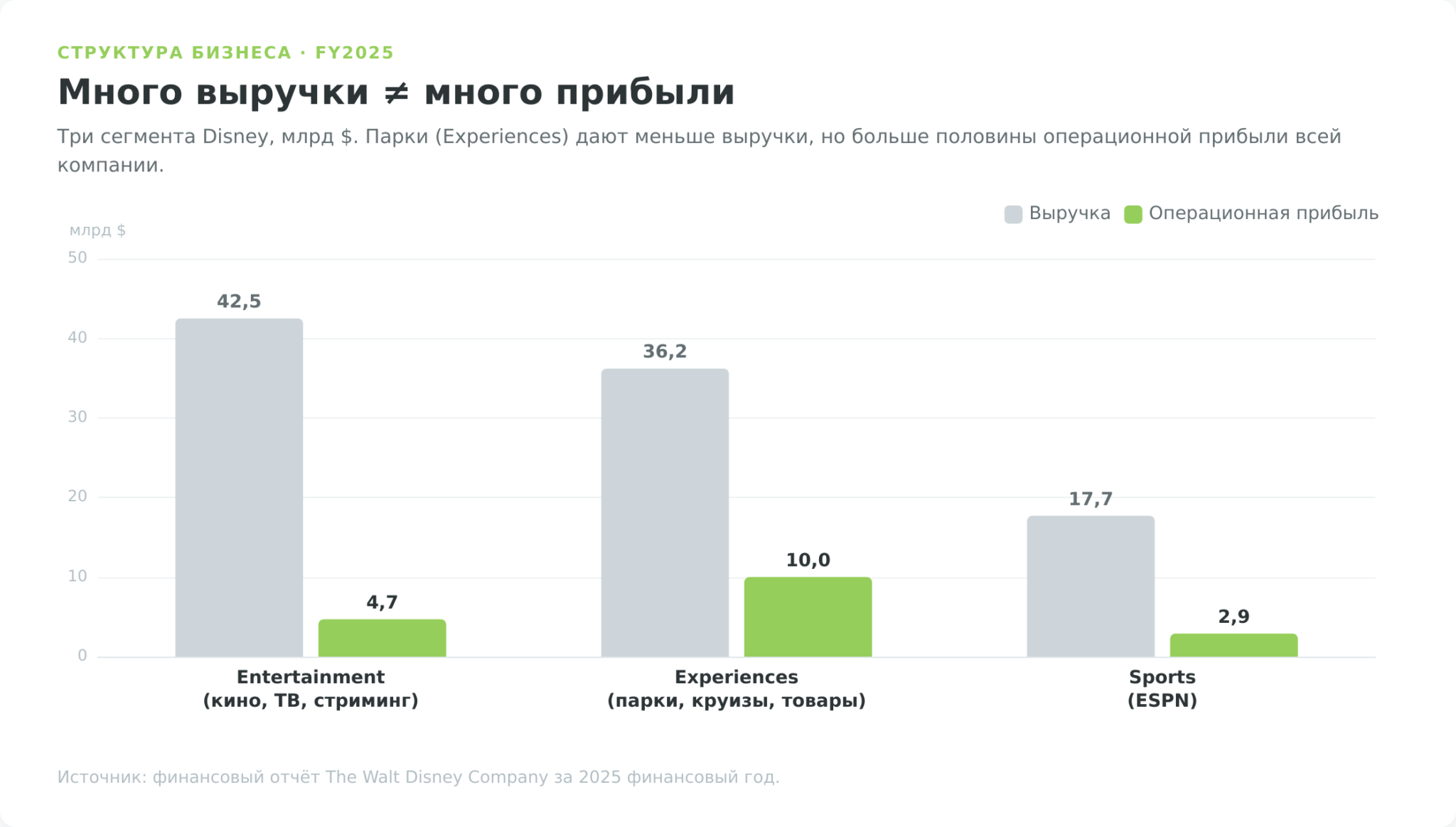

Сейчас Disney отчитывается по трём сегментам, и устроены они принципиально по-разному. Entertainment приносит больше всего выручки, парки и курорты Experiences дают почти всю прибыль, а спортивный Sports стоит особняком. Разрыв между «много выручки» и «много прибыли» здесь огромный, и именно в нём прячется половина инвестиционного тезиса.

Entertainment отвечает за кино и телевидение. Сюда входят киностудии (Disney, Pixar, Marvel, Lucasfilm, 20th Century), стриминговые Disney+ и Hulu, а также линейные телеканалы ABC с кабельными сетями. За 2025 финансовый год сегмент принёс 42,5 млрд долларов, почти половину выручки всей компании, но операционной прибыли дал лишь 4,7 млрд (финансовый отчёт Disney за 2025 год). Перекос объясняется просто. Доходное кабельное ТВ из года в год теряет аудиторию, а стриминг вышел в операционный плюс только недавно. Зарабатывает сегмент сразу с нескольких сторон. Это подписка на Disney+ и Hulu, реклама внутри сервисов, прокат фильмов в кинотеатрах и лицензирование персонажей.

Experiences объединяет парки, курорты, круизную линию и потребительские товары. На него пришлось 36,2 млрд долларов выручки за 2025 год, зато почти 10 млрд операционной прибыли, больше половины всего операционного дохода компании. Это денежный мотор Disney, и бизнес здесь предельно понятный. Продажа билетов, проживание в отелях, еда, сувениры и круизы конечному потребителю. Слабое место в том, что сегмент капиталоёмкий и циклический. Новый парк или круизный корабль стоит миллиарды, а расходы на отпуск семья урезает одними из первых, когда денег становится меньше.

Sports практически целиком состоит из ESPN, спортивного телевещания. Выручка за 2025 год составила 17,7 млрд долларов, операционная прибыль 2,9 млрд. ESPN живёт на трёх потоках. Это абонентская плата кабельных операторов за канал, рекламные доходы и продажа прав на трансляции. Главная интрига сегмента в запуске прямого стриминга ESPN, поскольку классическое кабельное вещание спорта размывается тем же уходом зрителя в онлайн, что бьёт и по остальному линейному ТВ.

Я свёл три сегмента в одну таблицу, чтобы разрыв между выручкой и прибылью бросался в глаза сразу.

| Сегмент | Выручка, FY2025 | Операционная прибыль | Доля в прибыли |

|---|---|---|---|

| Entertainment (кино, ТВ, стриминг) | 42,5 млрд $ | 4,7 млрд $ | 27% |

| Experiences (парки, круизы, товары) | 36,2 млрд $ | 10,0 млрд $ | 57% |

| Sports (ESPN) | 17,7 млрд $ | 2,9 млрд $ | 16% |

| Всего по сегментам | 96,3 млрд $* | 17,6 млрд $ | 100% |

*Сумма по сегментам до межсегментных исключений. Выручка всей компании после исключений составила 94,4 млрд долларов (отчёт Disney за FY2025).

Картина получается неожиданная для бренда, который у большинства ассоциируется с мультфильмами. Больше половины операционной прибыли Disney приносят парки и курорты, а не кино и не стриминг. Это стоит держать в голове дальше, когда речь зайдёт о драйверах роста и о рисках.

Финансовые показатели

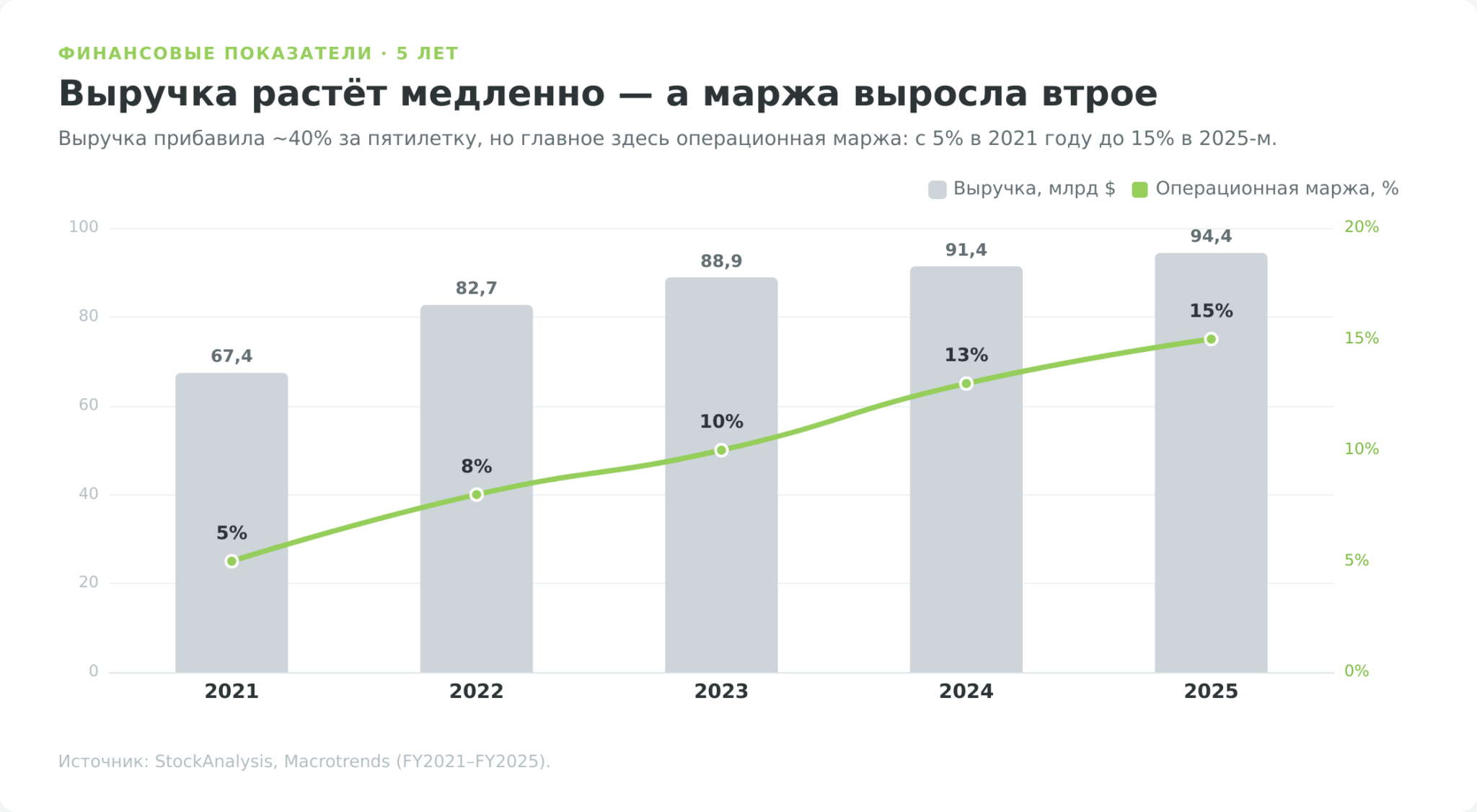

Структура отвечает на вопрос, кто сколько зарабатывает прямо сейчас. Динамика за несколько лет показывает, за счёт чего у компании вообще появилась прибыль и почему акция вела себя именно так.

Выручка и операционная маржа за пять лет

Выручка Disney выросла с 67,4 млрд долларов в 2021 финансовом году до 94,4 млрд в 2025-м, прибавив около 40 процентов за пятилетку. Темпы при этом заметно остыли. После скачка 2022 года, когда парки заработали после пандемии, рост держится на уровне 3-7 процентов в год. Для зрелого медиаконгломерата это норма, взрывного роста выручки здесь ждать не приходится.

Самое важное в этой таблице не выручка, а маржа. Операционная рентабельность поднялась примерно с 5 процентов в 2021 году до почти 15 в 2025-м, выросла почти втрое.

| Фин. год | Выручка | Операционная прибыль | Операционная маржа |

|---|---|---|---|

| 2021 | 67,4 млрд $ | 3,5 млрд $ | 5% |

| 2022 | 82,7 млрд $ | 6,8 млрд $ | 8% |

| 2023 | 88,9 млрд $ | 9,3 млрд $ | 10% |

| 2024 | 91,4 млрд $ | 12,3 млрд $ | 13% |

| 2025 | 94,4 млрд $ | 14,1 млрд $ | 15% |

Денежный поток и долг

За 2025 финансовый год Disney сгенерировал 10,1 млрд долларов свободного денежного потока, на 18 процентов больше прошлогодних 8,6 млрд. Свободный поток показывает, сколько остаётся после всех капитальных вложений, и для компании с парками и студиями такая величина выглядит сильной.

Долговая история тянется с 2019 года. Покупка активов Fox за 71,3 млрд долларов сильно раздула баланс, и пик долговой нагрузки пришёлся уже на постпандемийные годы. С тех пор компания планомерно гасит обязательства.

На конец 2025 года долгосрочный долг составлял около 35 млрд долларов при денежной подушке примерно 5,7 млрд, то есть чистый долг порядка 30 млрд. При свободном потоке около 10 млрд в год это примерно три годовых потока, вполне управляемая нагрузка для бизнеса такого размера.

Снижение долга и возврат маржи позволили Disney вернуться к выплатам акционерам. Дивиденд, отменённый в пандемию, компания возобновила в 2023 году и параллельно запустила выкуп акций. О самой дивидендной политике подробно в отдельном разделе ниже.

Сравнение с конкурентами

Конкуренцию Disney удобно делить на два фронта, потому что компания воюет сразу на двух разных рынках. На рынке стриминга и на рынке тематических парков. Соперники там разные, и позиция Disney тоже разная.

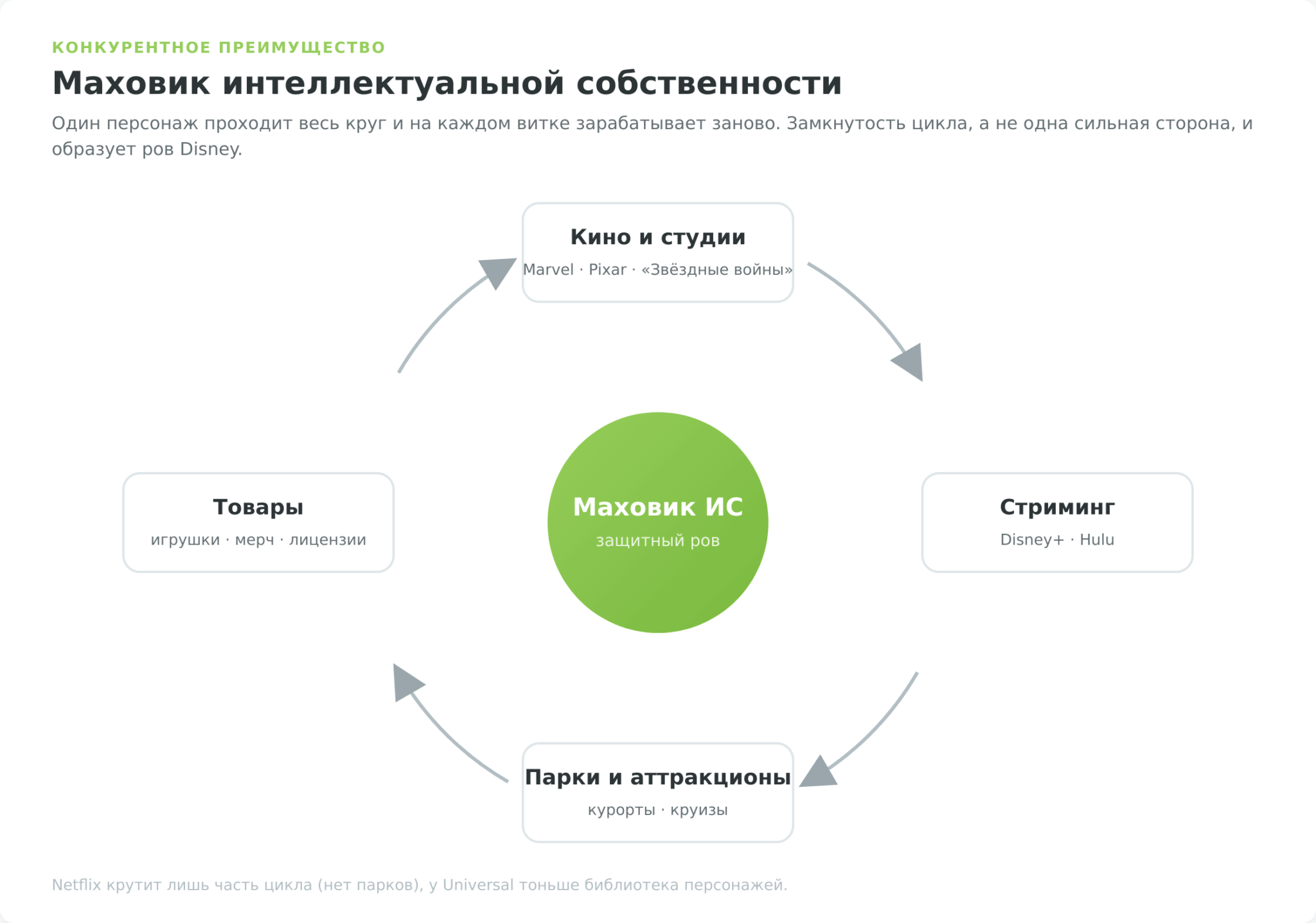

В стриминге лидер по числу подписчиков это Netflix, у которого свыше 320 млн платных подписок по миру и устойчивый двузначный рост. Disney со связкой Disney+, Hulu и ESPN+ идёт вторым по масштабу экосистемы. Зато у него есть то, чего у Netflix нет. Библиотека семейной интеллектуальной собственности, которую не повторить никакими деньгами. Marvel, «Звёздные войны», Pixar, классическая анимация. Netflix вынужден каждый год дорого снимать новый контент, а Disney десятилетиями выжимает одни и те же вселенные.

Связывает всё это в единое преимущество так называемый маховик интеллектуальной собственности. Персонаж рождается в кино, живёт в стриминге, становится аттракционом в парке и игрушкой на полке магазина, а популярный аттракцион снова подогревает интерес к новому фильму. Netflix крутит лишь часть этого цикла, парков у него нет. У Universal парки есть, но тоньше собственная библиотека персонажей. Именно замкнутость круга, а не какая-то одна сильная сторона, и образует главный защитный ров Disney как бизнеса.

Дивиденды

Свободный поток и снижение долга подводят к вопросу, который интересует любого инвестора. А что с этого получает акционер живыми деньгами. С дивидендами у Disney история особенная, и многого от них ждать не приходится.

История выплат

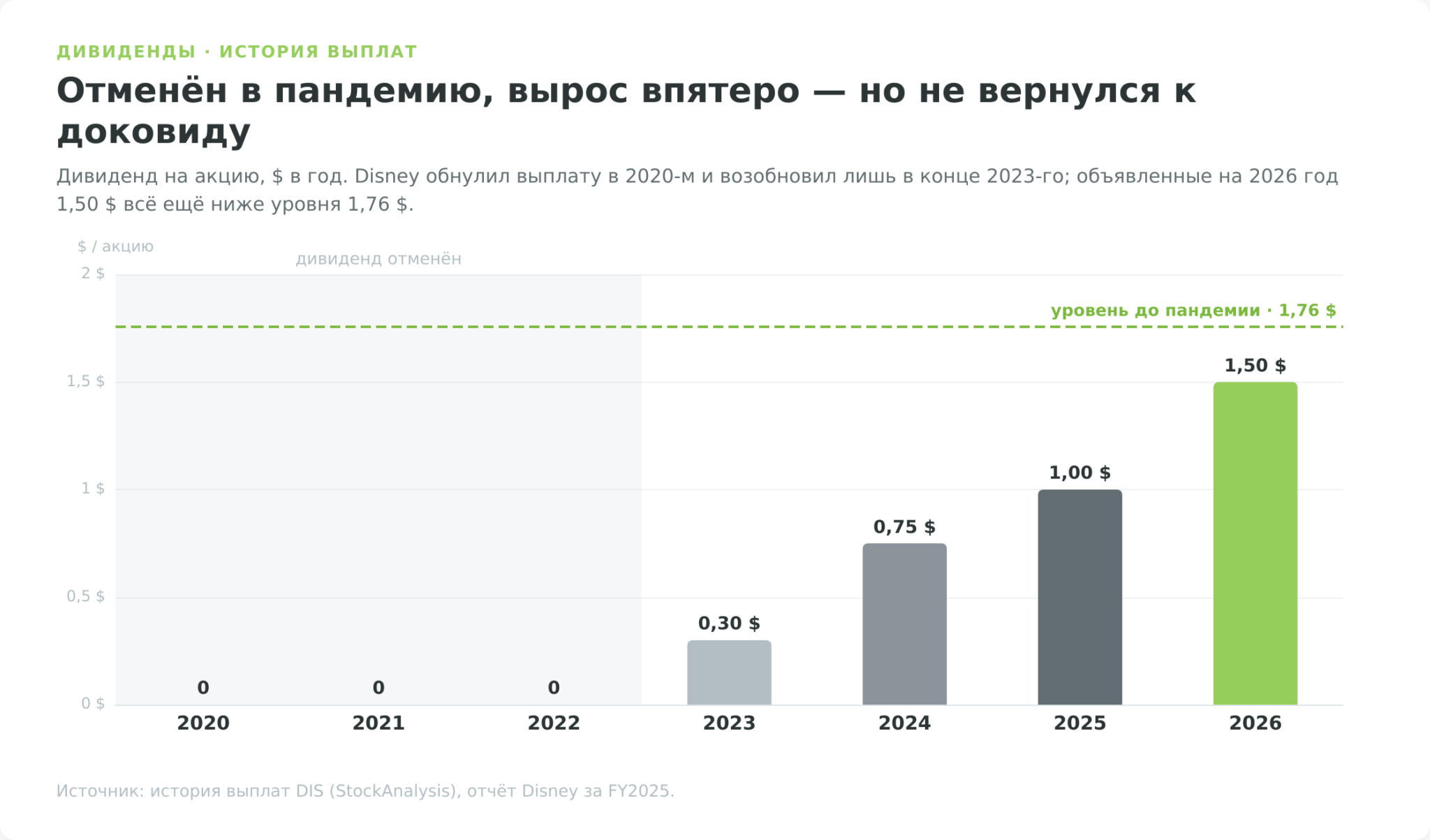

До пандемии Disney был умеренным, но стабильным плательщиком. Компания отдавала акционерам порядка 1,76 доллара на акцию в год двумя полугодовыми траншами по 0,88.

В мае 2020 года, когда парки закрылись, а выручка рухнула, совет директоров отменил дивиденд целиком. Деньги уходили на выживание бизнеса, и пауза затянулась почти на четыре года.

| Период | Дивиденд на акцию (год) | Что происходило |

|---|---|---|

| до 2020 | ~1,76 $ | полугодовые транши по 0,88 $ |

| 2020-2022 | 0 $ | отменён в пандемию |

| 2023 | 0,30 $ | возобновление |

| 2024 | 0,75 $ | быстрое восстановление |

| 2025 | 1,00 $ | рост на треть |

| 2026 | 1,50 $ | объявлен, +50% |

Текущая доходность и payout

Объявленный дивиденд на 2026 год составляет 1,50 доллара на акцию и выплачивается двумя частями по 0,75 в январе и июле. При цене акции около 100 долларов на середину 2026 года это дивидендная доходность примерно 1.5%. Точную текущую цифру всегда показывает виджет вверху страницы, она пересчитывается вслед за котировкой.

Низкая доходность тут не случайность, а сознательная политика. На дивиденды Disney направляет порядка 20-25 процентов прибыли, оставляя остальное на развитие и выкуп акций. Для сравнения, классические дивидендные истории вроде Coca-Cola отдают акционерам большую часть заработанного.

Прогноз дивидендной политики

Куда выплата двинется дальше, понятно из приоритетов самой компании. На первом месте у Disney реинвестиции. В 2023 году менеджмент объявил план почти удвоить вложения в парки и круизы, доведя их примерно до 60 млрд долларов за десять лет. Параллельно идут выкуп акций и гашение долга. Дивиденд в этой иерархии стоит лишь третьим.

Логика подсказывает, что выплату продолжат повышать, благо payout низкий, а прибыль растёт. Но доходность, скорее всего, останется скромной, если только котировка резко не просядет. При нынешней политике Disney это история про растущий, но небольшой дивиденд, а не про высокий стабильный доход для пенсионного портфеля.

Сама способность платить и наращивать выплату завязана на двух вещах. На том, удержит ли стриминг недавно обретённую прибыльность, и на том, не подкосит ли спрос на парки новая рецессия. Оба фактора подробно разбираем в разделах про драйверы роста и риски.

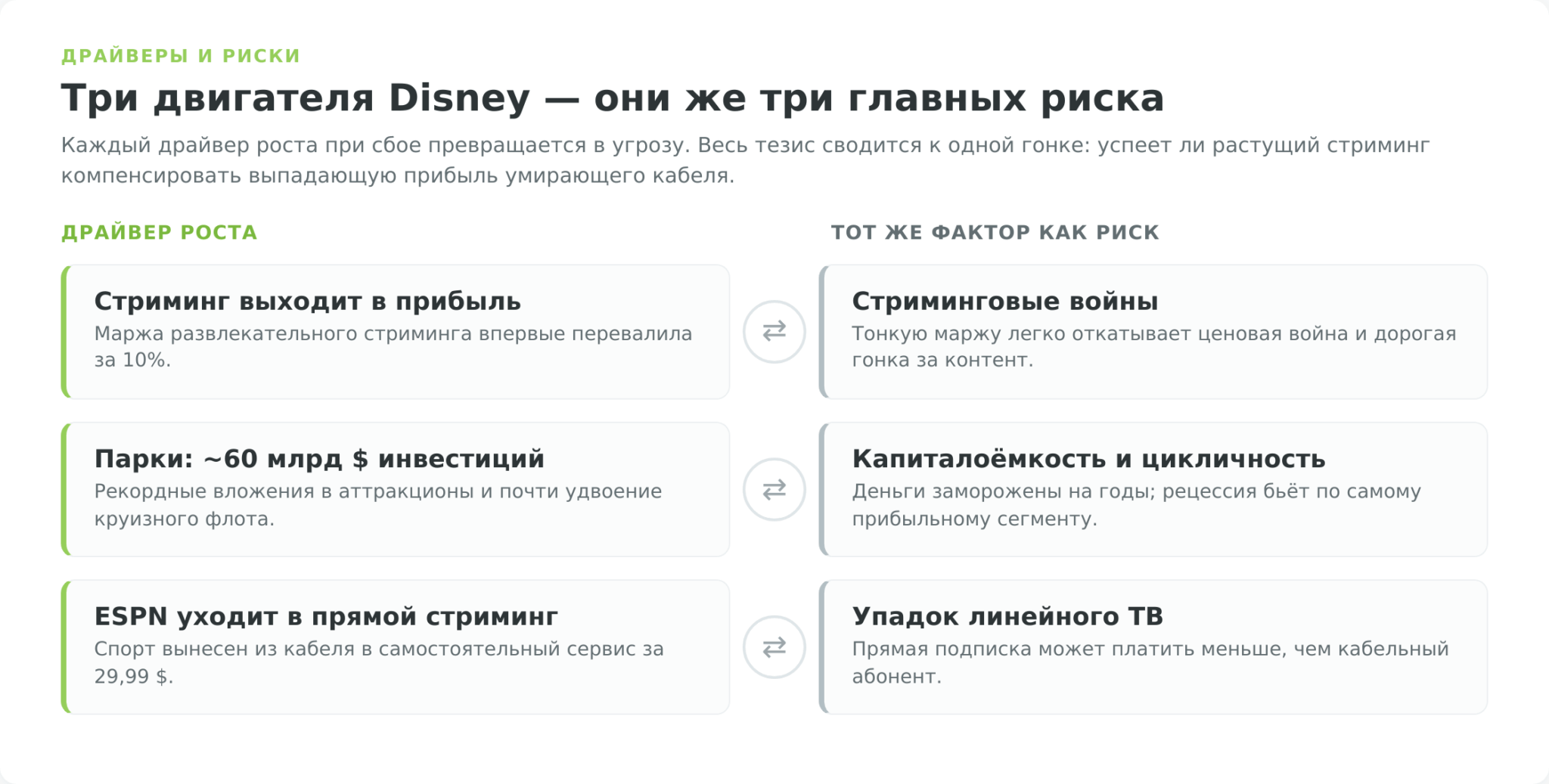

Драйверы роста до 2030 года

Будущее акции Disney держится на трёх двигателях. Стриминг, который должен превратить недавнюю первую прибыль в крупную, парки, в которые заливают рекордные деньги, и спортивный ESPN, который ровно сейчас перестраивается под онлайн.

Стриминг выходит на устойчивую прибыль

Это главный рычаг переоценки всей компании. Несколько лет стриминговое подразделение Disney сжигало миллиарды долларов, и именно убытки Disney+ давили на общую прибыль.

Перелом наступил недавно. Ещё во втором квартале 2026 финансового года маржа развлекательного стриминга впервые перевалила за двузначную отметку, а в отчёте за третий квартал (опубликован 5 августа 2026 года) она поднялась примерно до 13 процентов, и операционная прибыль этого направления удвоилась год к году, превысив 700 млн долларов. Менеджмент подтвердил цель удержать двузначную маржу по итогам всего года.

Показательно, что компания вообще перестала раскрывать точное количество подписок, сместив фокус на прибыльность. Именно эта траектория маржи, а не гонка за подписчиками, и есть ставка инвестора в Disney на ближайшие годы.

Парки и круизы как машина компаундинга

Сегмент, который и так приносит больше половины прибыли, получает рекордные инвестиции. Тот самый план почти на 60 млрд долларов за десять лет идёт в основном сюда, на новые аттракционы, расширение парков и круизный флот. Новые объекты начали открываться уже с 2025 года.

Отдельная любопытная история это круизы. Disney почти удваивает флот. В 2026 году у компании восемь лайнеров, а к 2031-му их станет 13. Круизный бизнес у Disney высокомаржинальный и хронически распродан под завязку, поэтому каждый новый корабль почти гарантированно добавляет выручку, а не просто ставит на будущий спрос.

Парки же стабильно дорожают год от года, и спрос пока держится, хотя по итогам 2025 финансового года посещаемость американских парков просела примерно на процент. Это медленный, но надёжный компаундер внутри компании.

ESPN уходит в прямой стриминг

Третий двигатель самый рискованный из трёх. 21 августа 2025 года ESPN впервые запустил полноценный самостоятельный стриминговый сервис, вынеся весь спортивный контент за пределы кабельного пакета. Старший тариф Unlimited с доступом ко всем каналам сети стоит 29,99 доллара в месяц.

Смысл шага в том, что ESPN годами зарабатывал на кабельных операторах, получая фиксированную плату за каждого абонента. Но кабель сжимается, зритель режет провод и уходит в онлайн, и сидеть внутри умирающего пакета означало медленно терять главную дойную корову компании. Прямой стриминг стал попыткой перехватить тех, кто уже ушёл из кабеля, и продавать им спорт напрямую.

Риск в том, что прямая подписка может приносить меньше денег, чем ESPN получал с одного кабельного абонента. Если отток из кабеля пойдёт быстрее, чем набор прямых подписчиков, сегмент Sports временно потеряет в прибыли. Если же Disney успеет перетащить аудиторию, ESPN получит вторую жизнь уже как стриминговый продукт с подключённой ставочной платформой и фэнтези. Это развилка, исход которой станет понятен ближе к 2027-2028 годам.

Риски инвестирования

У каждого драйвера есть оборотная сторона. Те же три двигателя при сбое превращаются в три главных риска бизнеса, а поверх них для российского инвестора ложится отдельный пласт инфраструктурных проблем.

Стриминговые войны и гонка за контент

Едва вышедшая в двузначную зону маржа стриминга, на которую сейчас молится весь рынок, штука хрупкая. За одного и того же зрителя бьются Netflix, Amazon, Apple, Warner с HBO Max, Paramount и YouTube, и все они готовы жечь деньги на контент. Чтобы подписчик не ушёл, ему нужно постоянно подкидывать новые сериалы и фильмы, а это миллиардные бюджеты ежегодно.

Стоит конкуренту выкатить громкий хит или сбить цену, и отток подписчиков тут же растёт. Маржа Disney около тринадцати процентов всё ещё заметно тоньше нетфликсовской, и никакой гарантии, что она продолжит расти, а не откатится при первой ценовой войне, нет. Добавьте сюда непредсказуемость кинопроката, где после череды слабых сборов Marvel всерьёз заговорили об усталости зрителя от супергероики.

Прибыль стриминга вполне может оказаться менее устойчивой, чем рисует оптимистичный сценарий.

Упадок линейного телевидения

Главный структурный риск спрятан в том самом кабельном ТВ, которое десятилетиями кормило компанию. Дойная корова медленно умирает. Зритель режет провод, кабельные сети и традиционные отчисления за ESPN сжимаются год от года, и остановить этот процесс нельзя.

Весь инвестиционный тезис Disney по сути сводится к одной гонке. Успеет ли растущий стриминг вместе с прямым ESPN компенсировать выпадающую прибыль умирающего кабеля. Если стриминг и круизы прибавляют быстрее, чем тает линейное ТВ, общая прибыль растёт. Если медленнее, компания буксует на месте годами. Пока баланс складывается в пользу Disney, но запас прочности здесь не безграничен.

Капиталоёмкость и цикличность парков

Денежный мотор компании прожорлив. План почти на 60 млрд долларов означает огромные траты с неочевидным сроком окупаемости, и часть инвесторов встретила эту цифру без восторга, опасаясь, что вложения вернутся очень нескоро. Капитал оказывается заморожен в бетоне и стали на годы вперёд.

Вторая беда парков в цикличности. Поездка в Disney World обходится дорого, и от такого удовольствия семья отказывается одной из первых, когда экономика проседает. Намёк на это уже заметен. По итогам 2025 финансового года посещаемость американских парков снизилась примерно на процент. Полноценная рецессия ударит именно по самому прибыльному сегменту Disney, и смягчить такой удар стримингом не выйдет.

Прогноз акций и потенциал

Если сложить драйверы и риски вместе, можно прикинуть, чего ждать от бумаги. Сначала взгляд Уолл-стрит, затем более широкий горизонт на несколько лет вперёд.

Консенсус Уолл-стрит

На начало июня 2026 года большинство аналитиков, покрывающих Disney, держат по бумаге рекомендацию «покупать». Из примерно трёх десятков оценок подавляющее большинство приходится на Buy, лишь несколько на Hold и единичные на продажу, а медианный целевой ориентир расположен ощутимо выше текущей котировки. При цене около 100 долларов это закладывает порядка 30% потенциала роста до средней цели.

Логика быков простая. Стриминг наконец прибыльный и наращивает маржу, парки сильны и получают рекордные инвестиции, а сама оценка не выглядит раздутой. Акция торгуется примерно по 16 годовых прибылей и около 13 прибылей следующего года, что для компании с восстанавливающейся маржой довольно умеренно. Медведи в ответ напоминают про умирающий кабель и дорогую гонку за контент. Конкретные ценовые таргеты устаревают быстро, поэтому актуальный консенсус и текущую цену смотрите в виджете вверху страницы.

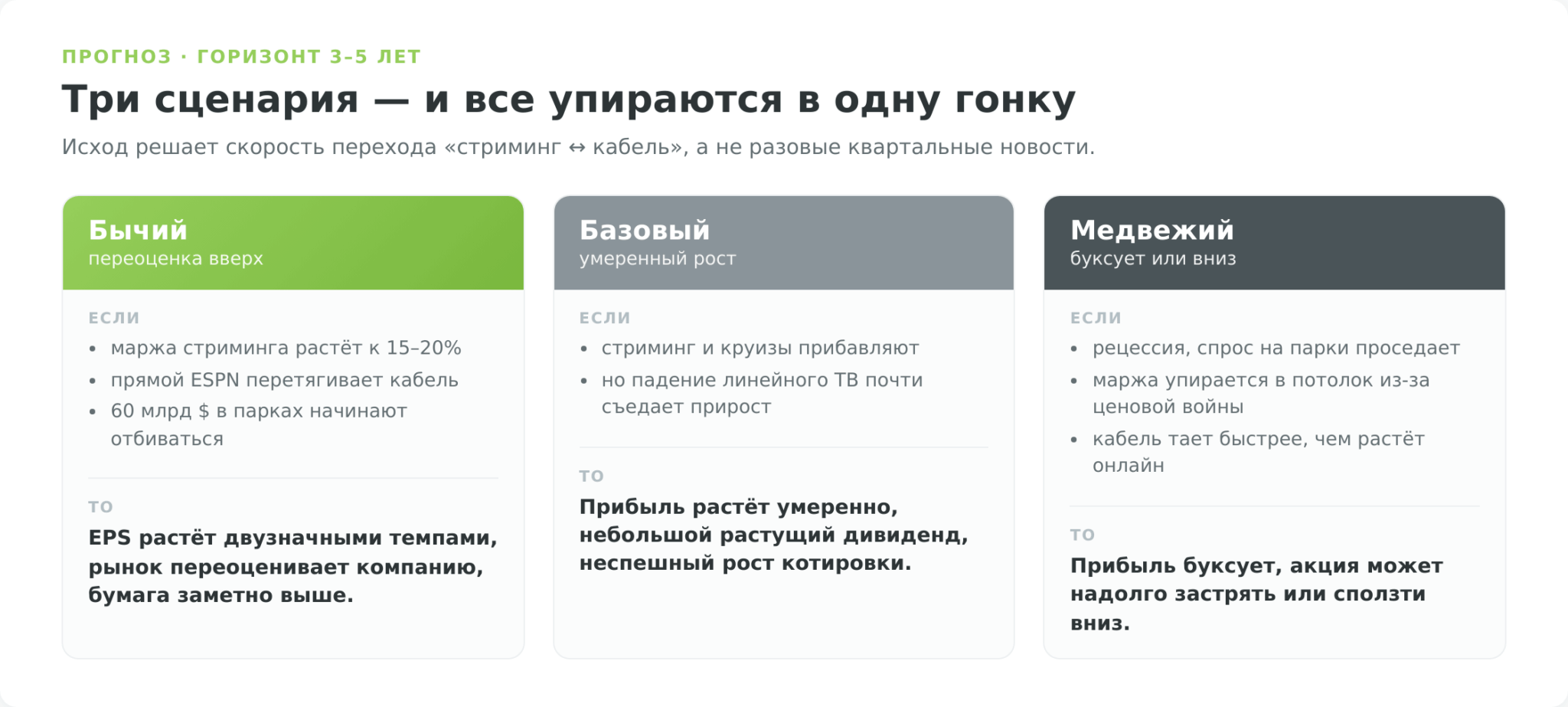

Долгосрочный сценарий на три-пять лет

Если отвлечься от квартальных колебаний, на горизонте нескольких лет у Disney вырисовываются три разных исхода, и все три упираются в уже описанную гонку стриминга с кабелем.

Оптимистичный сценарий выглядит так. Маржа стриминга поднимается с нынешних тринадцати процентов в сторону двадцати, прямой ESPN успешно перетягивает аудиторию из кабеля, а 60-миллиардные вложения в парки начинают отбиваться. Тогда прибыль на акцию растёт двузначными темпами, рынок переоценивает компанию вверх, и бумага уходит заметно выше текущих уровней.

Базовый сценарий скромнее. Стриминг и круизы прибавляют, но падение линейного ТВ почти съедает этот прирост. Прибыль растёт умеренно, а инвестор получает небольшую, но растущую дивидендную добавку и неспешный рост котировки. Для зрелого медиагиганта такой исход вполне реалистичен.

Пессимистичный вариант запускает рецессия. Спрос на парки проседает, стриминговая маржа упирается в потолок из-за ценовой войны, а кабель тает быстрее, чем растёт онлайн. Прибыль буксует, и акция может надолго застрять или сползти вниз. Какой из трёх сценариев реализуется, во многом решит скорость стримингового перехода, а не разовые квартальные новости.

Плюсы и минусы инвестиций в Disney

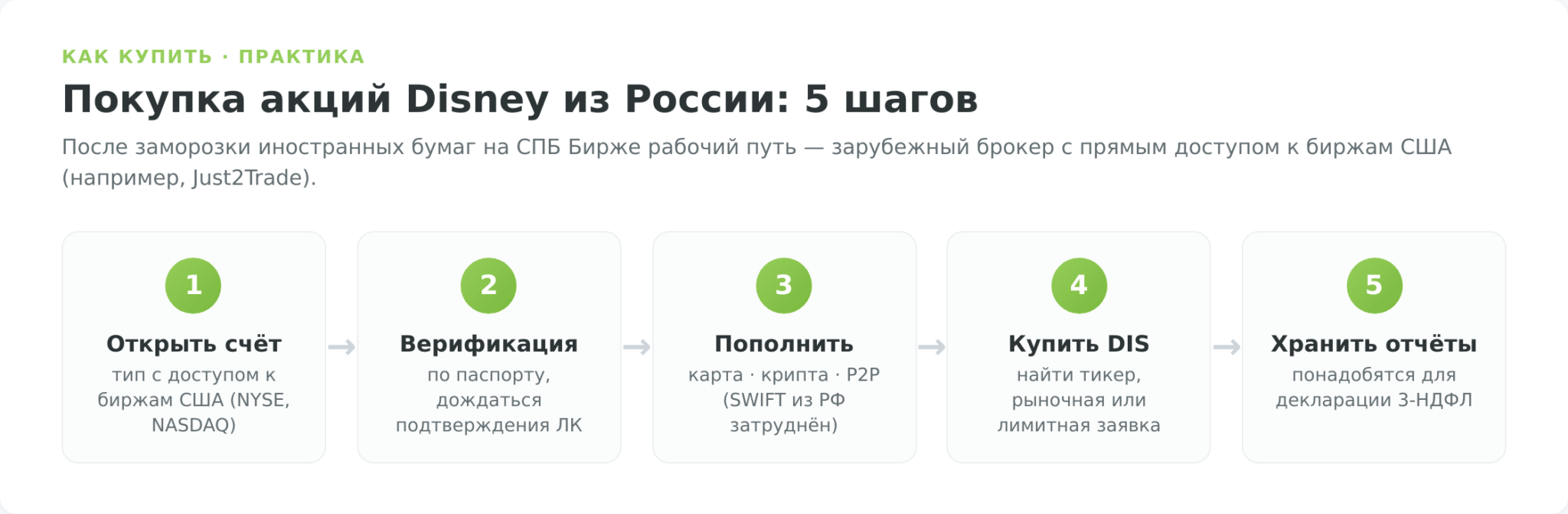

Как купить акции Disney из России

Допустим, после всех взвешиваний вы решили, что Disney достоин места в портфеле. Возникает сугубо практический вопрос. Как вообще купить эту бумагу, сидя в России в 2026 году, когда привычные пути перекрыты.

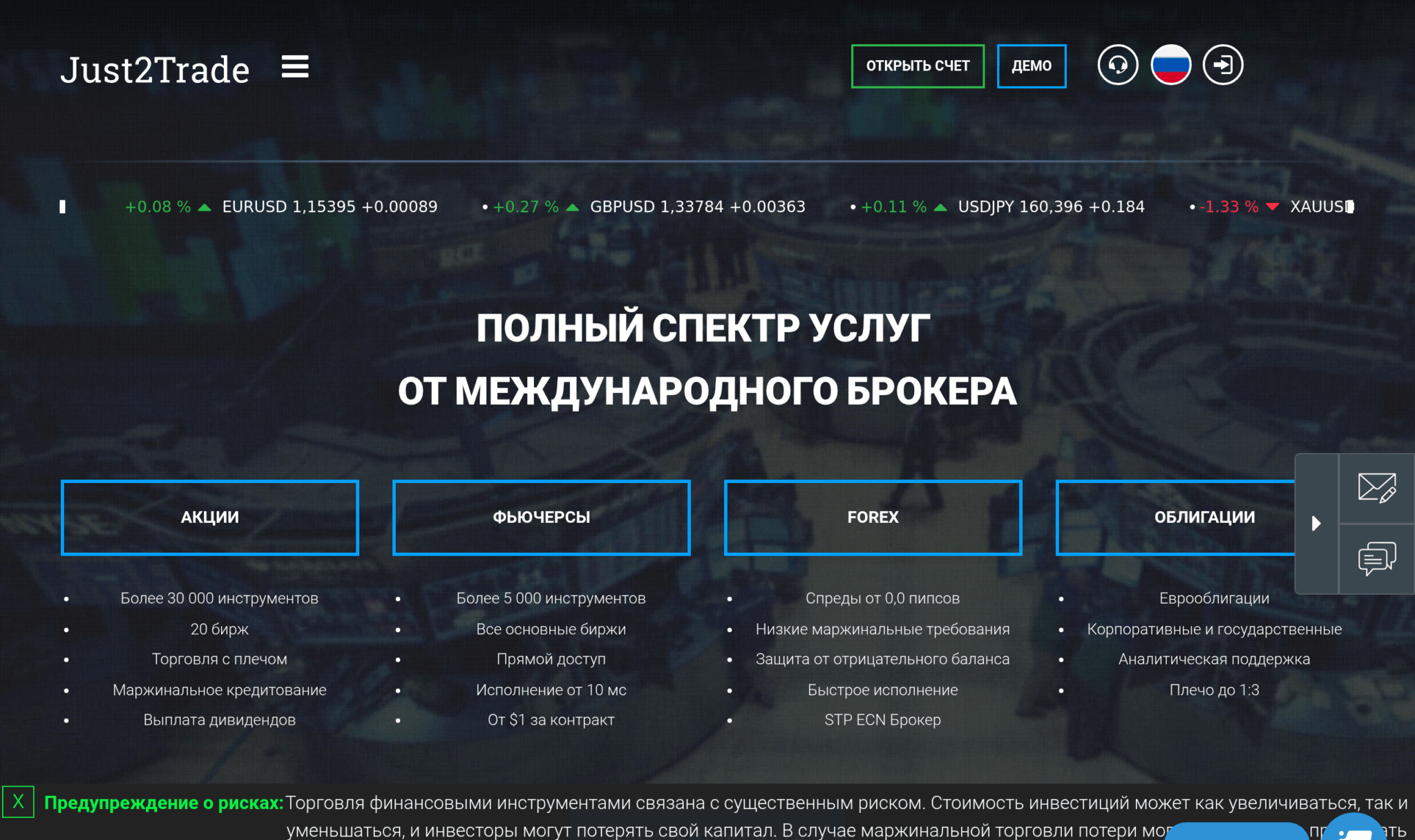

Через Just2Trade

После заморозки иностранных акций на СПБ Бирже рабочих способов осталось немного, и самый практичный для россиянина это зарубежный брокер с прямым доступом к биржам США. Среди таких Just2Trade остаётся одним из самых доступных. За брендом стоит группа Lime Trading с кипрской лицензией CySEC, а клиентов из России обслуживает международная структура группы.

Для резидента РФ счёт открывается по паспорту, поддерживается рубль как валюта счёта, а через терминал доступны акции NYSE и NASDAQ, включая DIS. Главная боль здесь не сама покупка, а заведение денег. Классический SWIFT-перевод из российского банка фактически не работает, поэтому счёт пополняют банковской картой, криптовалютой или через P2P-сервисы.

Альтернативы

Just2Trade не единственный путь, хотя и самый простой. Вторым по популярности идёт Freedom Finance со своим сервисом Freedom24, который обслуживает россиян через казахстанскую структуру и интересен прежде всего доступом к участию в IPO.

Часть инвесторов открывает счёт у российских брокеров через их зарубежные дочерние компании, например через казахстанский Tradernet от Финама.

Легендарный Interactive Brokers на 2026 год для новых клиентов с российской пропиской практически закрыт и требует подтверждения нерезидентства.

| Брокер | Доступ резиденту РФ | Пополнение | Особенность |

|---|---|---|---|

| Just2Trade (J2T) | да, по паспорту | карта, крипта, P2P | рубль как валюта счёта, первый рабочий вариант |

| Freedom24 | да, через структуру в Казахстане | карта, крипта | акцент на участии в IPO |

| Finam / Tradernet | да, через казахстанскую дочку | перевод на счёт в KZ | нужен казахстанский счёт |

| Interactive Brokers | практически закрыт | SWIFT, затруднён | требует подтверждения нерезидентства РФ |

Пошаговая инструкция

Если коротко свести процесс к шагам, покупка DIS через зарубежного брокера выглядит так.

- Открыть счёт на сайте Just2Trade, выбрав тип с доступом к биржам США.

- Пройти верификацию по паспорту и дождаться подтверждения личного кабинета.

- Пополнить счёт картой, криптовалютой или через P2P, поскольку SWIFT из РФ затруднён.

- Найти в терминале тикер DIS и выставить рыночную или лимитную заявку на нужное число акций.

- Сохранять все брокерские отчёты, они понадобятся для декларации 3-НДФЛ.

Например, десять акций Disney при цене около 100 долларов обойдутся примерно в 1000 долларов плюс комиссия брокера. Сумма взята для удобства счёта, сама механика повторяется при любом размере вложения. На этом покупка закончена, но обязательства инвестора нет. Дальше идёт самое скучное и самое важное для резидента РФ. Налоги.

Налоги по акциям Walt Disney для инвестора из РФ

Дивиденды Walt Disney облагаются налогом у источника в США по ставке 30%. После приостановки статьи СИДН о дивидендах (Указ Президента РФ №585 от 08.08.2023) форма W-8BEN больше не снижает эту ставку для российского инвестора — прежней льготы в 10% нет, удерживают все 30%, а зачёт в России ограничен. Прибыль от продажи — НДФЛ 13–15%, база в рублях: курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.