Перед покупкой акций технологического гиганта частный инвестор обычно спотыкается о три вопроса: на чём компания реально зарабатывает сегодня, не переоценена ли бумага после многолетнего ралли и как вообще получить к ней доступ из России в 2026 году. Meta Platforms — случай особый: это машина по печати рекламной прибыли, которая одновременно сжигает десятки миллиардов долларов на искусственный интеллект и виртуальную реальность, а её ключевые продукты в России официально запрещены. Ниже — разбор бизнеса и финансов компании, дивидендной политики, драйверов роста до 2030 года и честный список рисков, а также практическая инструкция, как купить акции Meta российскому резиденту и сколько за это придётся заплатить налогов.

Что представляет собой Meta Platforms

Формально Meta Platforms — это рекламная компания, как бы странно это ни звучало для бизнеса с капитализацией свыше полутора триллионов долларов. В 2025 году около 97% выручки принесла продажа таргетированной рекламы (данные SEC, форма 10-K), а всё остальное — оборудование Reality Labs, подписки и сопутствующие сервисы.

Понимание этой простой механики важнее любых разговоров про метавселенную: когда вы покупаете акции Meta, вы по сути покупаете долю в крупнейшей в мире системе монетизации внимания пользователей, к которой пристёгнуты два дорогих венчурных проекта — виртуальная реальность и искусственный интеллект.

Масштаб аудитории здесь и есть главный актив. По данным отчётности компании за II квартал 2025 года, среднесуточная аудитория всего «семейства приложений» (Family Daily Active People) составила 3,48 млрд человек — рост на 6% год к году. Это значит, что каждый день сервисами компании пользуется примерно 43% населения планеты. Именно этот охват компания и продаёт рекламодателям, и именно он делает рекламный бизнес настолько маржинальным.

От Facebook к Meta: ключевые вехи

История публичной компании начинается с IPO 18 мая 2012 года, когда Facebook разместился на NASDAQ по цене 38 долларов за акци. Старт получился провальным — из-за недооценки мобильного рынка бумага почти год торговалась ниже цены размещения. Тот, кто пережил эту просадку и не продал, в долгосрочной перспективе оказался прав: компания методично скупала будущих конкурентов и встраивала их в свою рекламную экосистему.

Два приобретения определили нынешний облик корпорации. В 2012 году Facebook купил Instagram (продукт Meta Platforms Inc., деятельность которой запрещена в РФ) примерно за 1 млрд долларов, а в 2014-м — мессенджер WhatsApp за сумму около 19 млрд долларов и производителя VR-гарнитур Oculus за 2 млрд.

В октябре 2021 года Марк Цукерберг объявил о ребрендинге материнской компании в Meta и развороте в сторону «метавселенной», а в июне 2022 года биржевой тикер сменился с FB на META. Смена названия совпала с началом самого болезненного периода в истории компании — об этом ниже, в разделе про финансы.

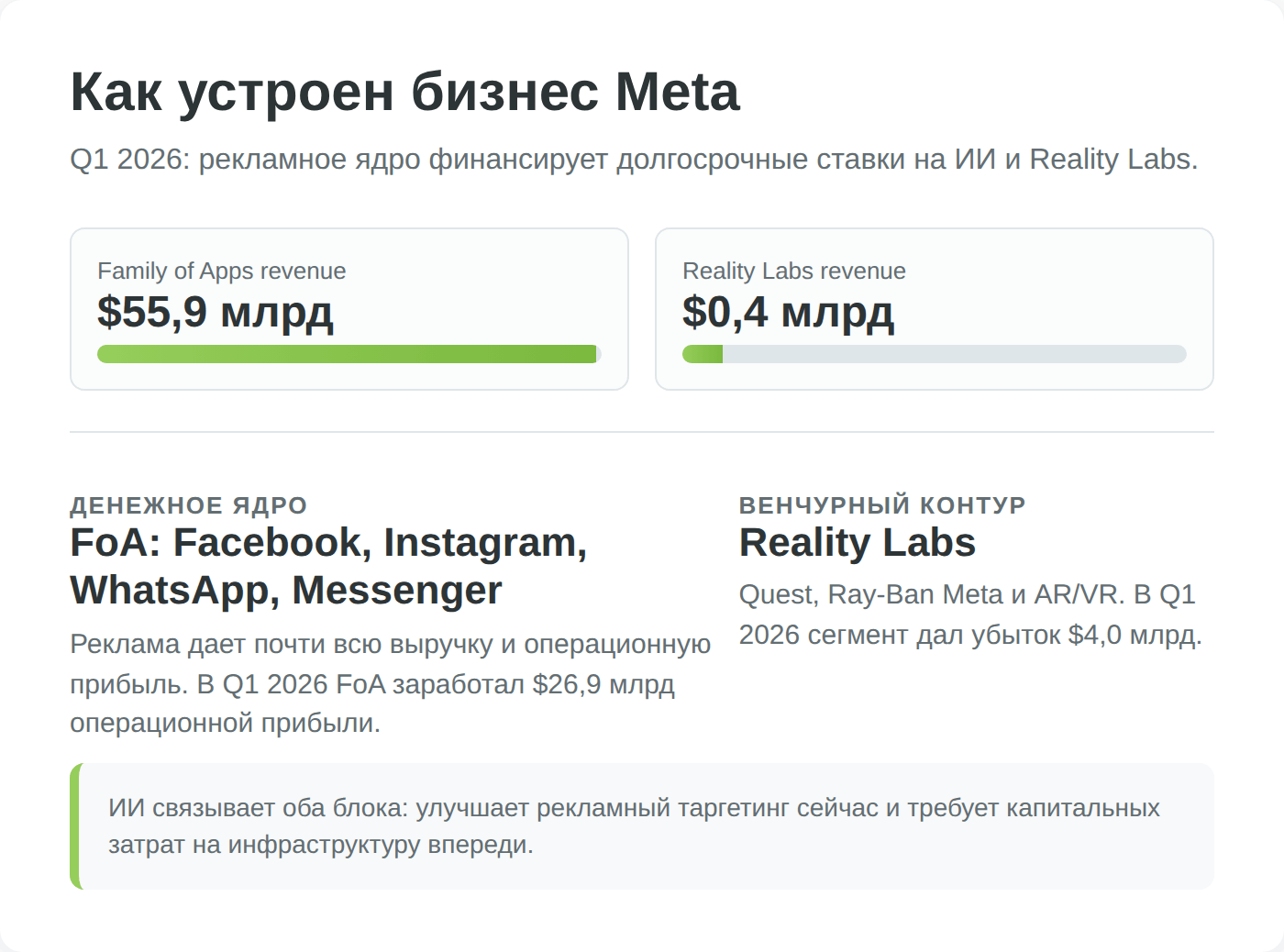

Структура бизнеса: Family of Apps и Reality Labs

Отчётность Meta разделена на два сегмента, и эта раздвоенность — ключ к пониманию инвестиционного кейса.

- Первый сегмент, Family of Apps, объединяет Facebook и Instagram (запрещены в РФ), WhatsApp, Messenger и относительно молодой текстовый сервис Threads. Именно он генерирует всю прибыль: почти весь рекламный доход и операционная маржа, которой позавидует большинство компаний мира.

- Второй сегмент, Reality Labs, отвечает за гарнитуры виртуальной реальности Quest, умные очки Ray-Ban Meta и долгосрочную ставку на дополненную реальность. Этот сегмент — хронически убыточный: компания осознанно инвестирует в технологию, которая, по замыслу менеджмента, должна стать следующей вычислительной платформой после смартфона.

- Третья, формально не выделенная в отдельный сегмент, но крайне важная линия — искусственный интеллект: семейство открытых моделей Llama и ассистент Meta AI, который к маю 2025 года, по оценкам отраслевой статистики, достиг 1 млрд пользователей в месяц.

Покупая акции Meta, инвестор берёт на себя обе истории сразу: прибыльное рекламное ядро и капиталоёмкий технологический эксперимент.

Финансовые показатели акций Meta

Если убрать эмоции вокруг метавселенной, финансовая картина компании выглядит на удивление здоровой. После провала 2022 года, когда чистая прибыль рухнула почти вдвое, менеджмент провёл то, что сам Цукерберг назвал «годом эффективности»: сократил десятки тысяч сотрудников, урезал издержки и восстановил высокую прибыльность. Результат виден в динамике пятилетних показателей.

| Год | Выручка, млрд $ | Чистая прибыль, млрд $ | Комментарий |

|---|---|---|---|

| 2021 | 117,9 | 39,4 | пик до кризиса метавселенной |

| 2022 | 116,6 | 23,2 | спад выручки, обвал прибыли |

| 2023 | 134,9 | 39,1 | «год эффективности» |

| 2024 | 164,5 | 62,4 | восстановление рекордов |

| 2025 | 201,0 | 60,5 | выручка впервые выше $200 млрд |

Источники: данные за 2025 год — отчёт Meta за IV квартал и весь 2025 год; динамика 2021–2024 — Macrotrends по отчётности компании.

Выручка от рекламы и операционная маржа

2025 год компания закрыла с выручкой 200,97 млрд долларов — это на 22% больше, чем годом ранее, и первый в истории результат выше отметки в 200 миллиардов (SEC, форма 10-K за 2025 год). Операционная прибыль достигла 83,28 млрд долларов (+20% год к году), а чистая прибыль составила 60,46 млрд при разводнённой прибыли на акцию 23,49 доллара — чуть ниже рекордного 2024 года (около 62,4 млрд) из-за разового налогового начисления по новому американскому закону OBBBA в III квартале.

Темп выручки не замедлился и в начале 2026 года: в I квартале она выросла сразу на 33%, до 56,31 млрд долларов, операционная маржа поднялась до 41%, а прибыль на акцию достигла 10,44 доллара — правда, частично за счёт разового налогового эффекта около 8 млрд долларов, связанного с уточнением американских налоговых правил (SEC, форма 8-K за I квартал 2026 года).

Откуда такое ускорение, если число пользователей растёт всего на 6% в год? Ответ — в цене рекламы и качестве таргетинга. Алгоритмы на базе искусственного интеллекта лучше подбирают объявления, рекламодатели платят больше за показ, и средний доход с пользователя растёт быстрее самой аудитории.

Денежный поток, байбэки и долг

Рекламный бизнес — это машина по генерации свободного денежного потока, и компания возвращает его акционерам двумя способами: обратным выкупом акций и дивидендами. Обратный выкуп исторически был основным каналом — в феврале 2024 года совет директоров дополнительно авторизовал программу байбэка на 50 млрд долларов (пресс-релиз Meta, февраль 2024). Выкуп сокращает число акций в обращении и механически повышает прибыль на бумагу, что выгодно держателю.

Исторически Meta почти не пользовалась долгом и держала на счетах «подушку» из десятков миллиардов долларов. Но все изменилось: масштаб инвестиций в ИИ настолько велик, что в 2025 году компания резко нарастила заимствования на долговом рынке и привлекает внешнее финансирование под строительство дата-центров.

Для инвестора это сигнал — прежняя «крепость баланса» постепенно расходуется на гонку вооружений в искусственном интеллекте, и запас прочности уже не такой абсолютный, каким был ещё пару лет назад.

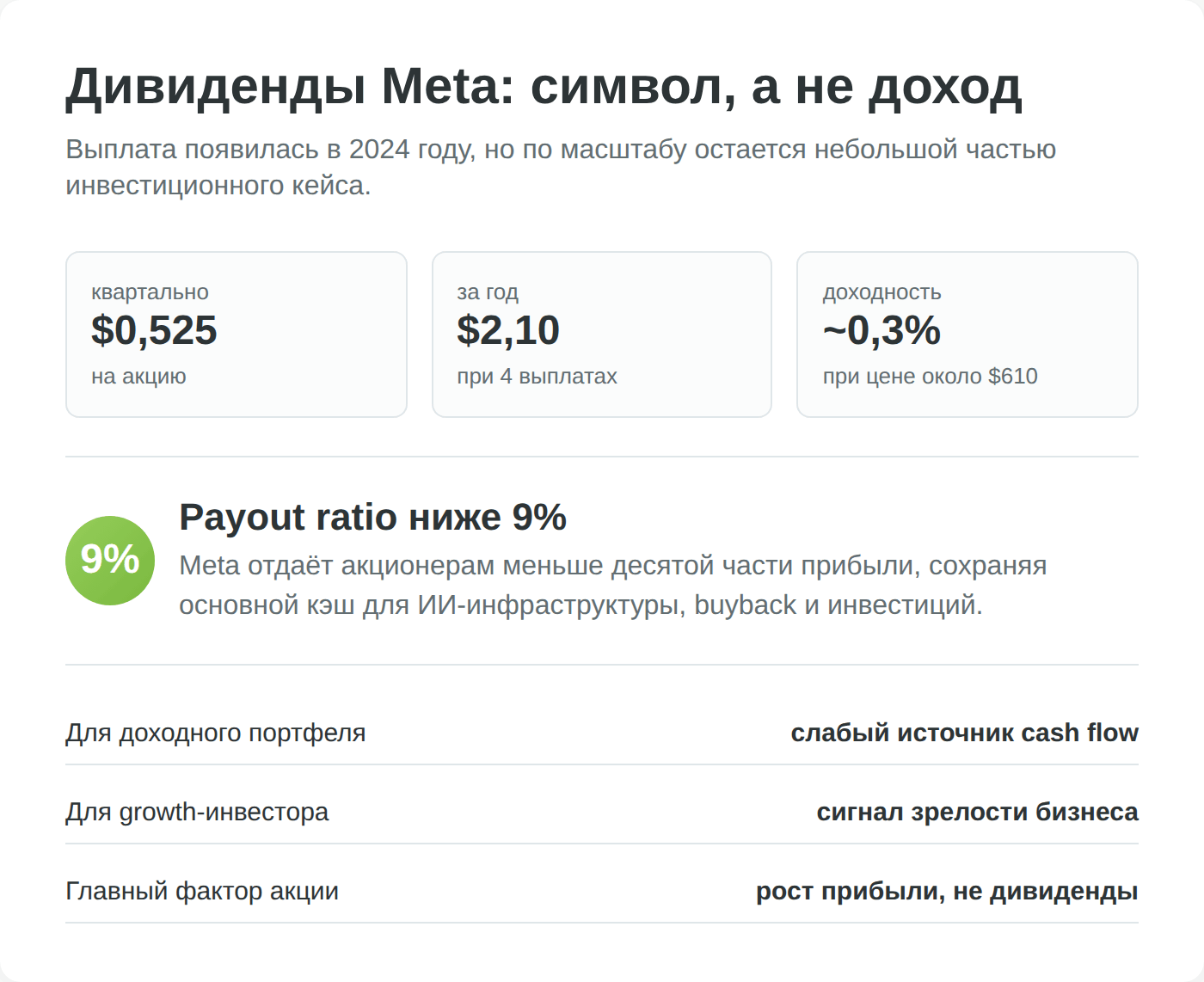

Дивиденды Meta

Долгие годы Facebook принципиально не платил дивидендов — вся прибыль шла на рост и выкуп акций. Поэтому решение, объявленное в начале 2024 года, стало для рынка символическим: технологический гигант признал, что превратился из истории роста в зрелую компанию, которой попросту некуда девать весь генерируемый кэш. Для дивидендного инвестора, однако, важно понимать масштаб: доходность здесь чисто номинальная.

Первый дивиденд и смена политики

Впервые Meta объявила квартальный дивиденд в феврале 2024 года — 50 центов на акцию. Это не было попыткой привлечь дивидендных инвесторов: при тогдашней цене бумаги доходность составляла доли процента.

Смысл был в сигнале — компания формально перешла в категорию плательщиков дивидендов, что открыло для неё двери в портфели некоторых консервативных фондов, чьи мандаты требуют выплат. С 2025 года выплата была повышена, и на 2026 год квартальный дивиденд составляет 52,5 цента на акцию.

Текущая доходность и payout ratio

В пересчёте на год выплата составляет примерно 2,10 доллара на акцию, что при текущих котировках даёт дивидендную доходность около 0,3% (объявление Meta о квартальном дивиденде, 2026). Для сравнения: это в разы меньше доходности банковского вклада или дивидендов типичной российской «голубой фишки».

Коэффициент выплат (payout ratio) — менее 9% прибыли, то есть компания отдаёт акционерам меньше десятой части заработанного, оставляя львиную долю на реинвестирование.

Что это означает на практике? Покупать акции Meta ради дивидендного потока бессмысленно — на дистанции в год выплата едва покроет комиссию брокера. Эта бумага остаётся ставкой на рост курсовой стоимости, а дивиденд здесь — приятное дополнение и индикатор зрелости бизнеса, а не источник дохода.

Перспективы дивидендной политики

Низкий payout — это палка о двух концах. С одной стороны, у компании колоссальный запас для роста выплат: даже доведение коэффициента до 25% прибыли утроило бы дивиденд. С другой — в ближайшие годы приоритетом останется не возврат денег акционерам, а капитальные затраты на дата-центры и вычислительные мощности.

Пока менеджмент тратит больше ста миллиардов долларов в год на инфраструктуру (об этом — в разделе про риски), ждать щедрого роста дивидендов не стоит.

Реалистичный сценарий — ежегодное символическое повышение на несколько центов, как это делают зрелые техкомпании вроде Apple и Microsoft.

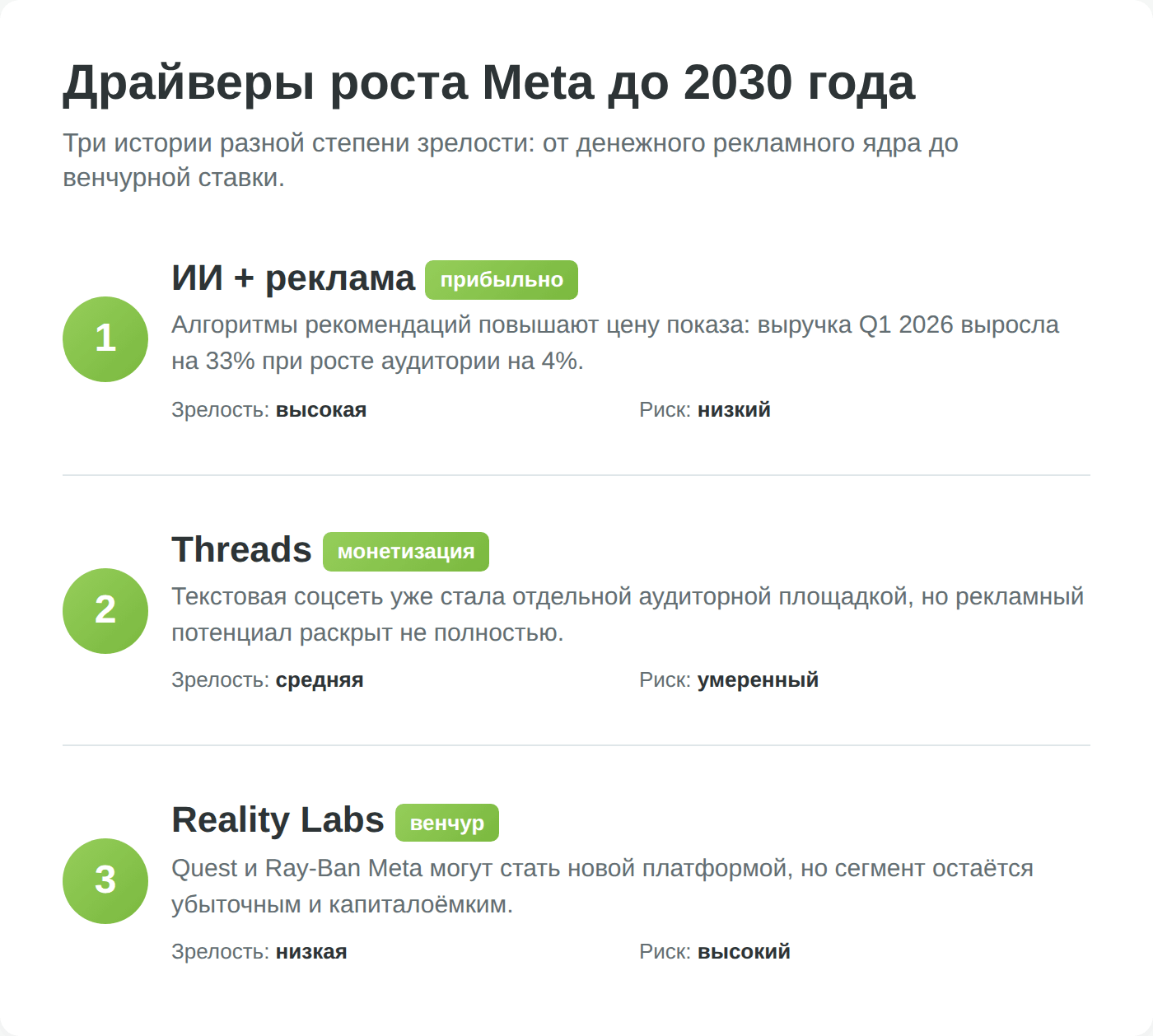

Драйверы роста акций Meta до 2030 года

Чтобы оценить потенциал акций Meta, нужно понять, за счёт чего компания собирается расти дальше, когда основная аудитория уже охвачена. Здесь три истории разной степени зрелости и риска — от почти гарантированного денежного потока до венчурной лотереи.

Искусственный интеллект и реклама

Самый недооценённый драйвер роста акций Meta — это не футуристичные проекты, а внедрение ИИ в уже работающую рекламную машину. Алгоритмы рекомендаций определяют, какой контент и какую рекламу видит каждый пользователь; чем умнее эти алгоритмы, тем дольше человек остаётся в приложении и тем дороже стоит показ объявления.

Именно это объясняет, почему выручка в I квартале 2026 года выросла на 33% при росте аудитории всего на 6%.

Открытые модели Llama к марту 2025 года, по отраслевым данным, преодолели отметку в 1 млрд загрузок, а ассистент Meta AI встроен прямо в мессенджеры — это потенциальный новый рекламный и платный канал.

Reality Labs: метавселенная и носимые устройства

Вторая история — самая дорогая и спорная. Гарнитуры Quest и умные очки Ray-Ban Meta — это ставка на то, что следующим массовым вычислительным устройством после смартфона станут носимые экраны и дополненная реальность.

Очки Ray-Ban Meta стали неожиданным коммерческим успехом и доказали, что рынок носимой электроники с ИИ существует. Но виртуальная реальность как массовый продукт пока не взлетела, и сегмент остаётся глубоко убыточным (точные цифры — в разделе про риски).

Для инвестора Reality Labs — это бесплатный опцион: если ставка сыграет, она создаст новую платформу масштаба iPhone; если нет, компания списывает убытки, а прибыльное рекламное ядро остаётся нетронутым.

Threads и новые форматы

Третий драйвер — текстовая соцсеть Threads, запущенная в 2023 году как прямой конкурент Twitter (X). К началу 2026 года сервис, по отраслевой статистике, набрал около 140 млн ежедневных активных пользователей.

Пока Threads почти не монетизирован, но это резерв роста: как только компания включит в нём полноценную рекламу, появится ещё один источник выручки внутри уже существующей инфраструктуры — без затрат на привлечение новой аудитории. Для держателя акций Meta это означает, что у компании остаётся пространство для органического роста даже на насыщенном рынке.

Риски инвестирования в акции Meta

У акций Meta набор угроз специфический: часть из них общая для любой техкомпании, а часть уникальна именно для российского инвестора. Разберём по порядку, от регуляторных до геополитических.

Регуляторные риски

Главный антимонопольный риск компания недавно сняла. 18 ноября 2025 года федеральный судья Джеймс Боасберг вынес решение в пользу Meta по иску Федеральной торговой комиссии США (FTC), которая требовала признать компанию монополистом и принудительно отделить Instagram и WhatsApp. Суд счёл, что регулятор не доказал наличие монополии, поскольку Meta конкурирует с TikTok и YouTube. Это устранило самый серьёзный сценарий — насильственное дробление бизнеса.

Европейский фронт остаётся открытым. 23 апреля 2025 года Еврокомиссия оштрафовала Meta на 200 млн евро за модель «согласие или плата», признав, что компания не предоставила пользователям реального выбора в части обработки персональных данных по Закону о цифровых рынках (DMA). Meta оспаривает решение в Суде ЕС (Noerr, анализ решения Еврокомиссии).

Сам по себе штраф для компании с такой прибылью — мелочь, но он угрожает рекламной бизнес-модели в Европе: если регуляторы заставят отказаться от сбора данных без явного согласия, точность таргетинга упадёт.

Зависимость от рекламного цикла и конкуренция

Почти вся выручка — около 97% — приходит от одного источника, и это структурная уязвимость.

Рекламные бюджеты цикличны: в кризис компании первым делом режут маркетинг, и выручка Meta может просесть так же резко, как это было в 2022 году. Главный конкурент за внимание и рекламные деньги — TikTok: именно его рост вынудил Meta перестроить ленту под короткие видео Reels.

Парадокс в том, что аргумент «мы конкурируем с TikTok» помог компании выиграть антимонопольный суд, но та же конкуренция давит на доходы.

Убытки Reality Labs и гонка ИИ-расходов

Самый осязаемый финансовый риск — масштаб капитальных затрат. В 2025 году операционный убыток сегмента Reality Labs составил около 19,2 млрд долларов, а накопленные потери подразделения с момента выделения превысили 83 млрд долларов.

При этом капитальные затраты всей компании в 2025 году достигли 72,2 млрд долларов, а на 2026 год менеджмент прогнозирует уже 115–135 млрд по февральскому ориентиру, который позднее был повышен до 125–145 млрд долларов. Это почти удвоение расходов за год.

Риск прост: если инвестиции в ИИ не окупятся ростом рекламной выручки, рынок накажет акцию за «прожигание» денег — именно так произошло в 2022 году, когда бумага потеряла около двух третей стоимости на страхах перед расходами на метавселенную.

Риски для инвестора из России

Здесь начинается специфика, которую западные обзоры не освещают:

- Во-первых, продукты компании — Facebook и Instagram — в России запрещены, а сама Meta признана экстремистской организацией. На легальность владения акциями через зарубежного брокера это напрямую не влияет (бумага не под санкциями), но создаёт репутационный и регуляторный фон, который может меняться.

- Во-вторых, инфраструктурный риск: после 2022 года доступ российских инвесторов к иностранным акциям резко сузился, активы части инвесторов оказались заблокированы в европейских депозитариях Euroclear и Clearstream. Покупка Meta сегодня возможна в основном через зарубежного брокера, причём деньги заходят и выходят по уязвимым каналам (криптовалюта, P2P через карты российских банков), которые при ужесточении ограничений могут перестать работать — это самый осязаемый практический риск, в том числе для вывода средств.

- В-третьих, валютный риск работает в обе стороны: ослабление рубля увеличивает рублёвую стоимость бумаги, но оно же увеличивает налогооблагаемую базу при продаже (подробнее — в разделе про налоги).

Прогноз акций Meta и потенциал

Прогнозы — самая скользкая часть любого обзора, поэтому здесь важно опираться на консенсус аналитиков и понятную логику, а не на гадание. Сразу оговоримся: ни один прогноз не гарантирует результат, и приведённые цифры — это ориентиры профессионального сообщества, а не обещание.

Консенсус Wall Street

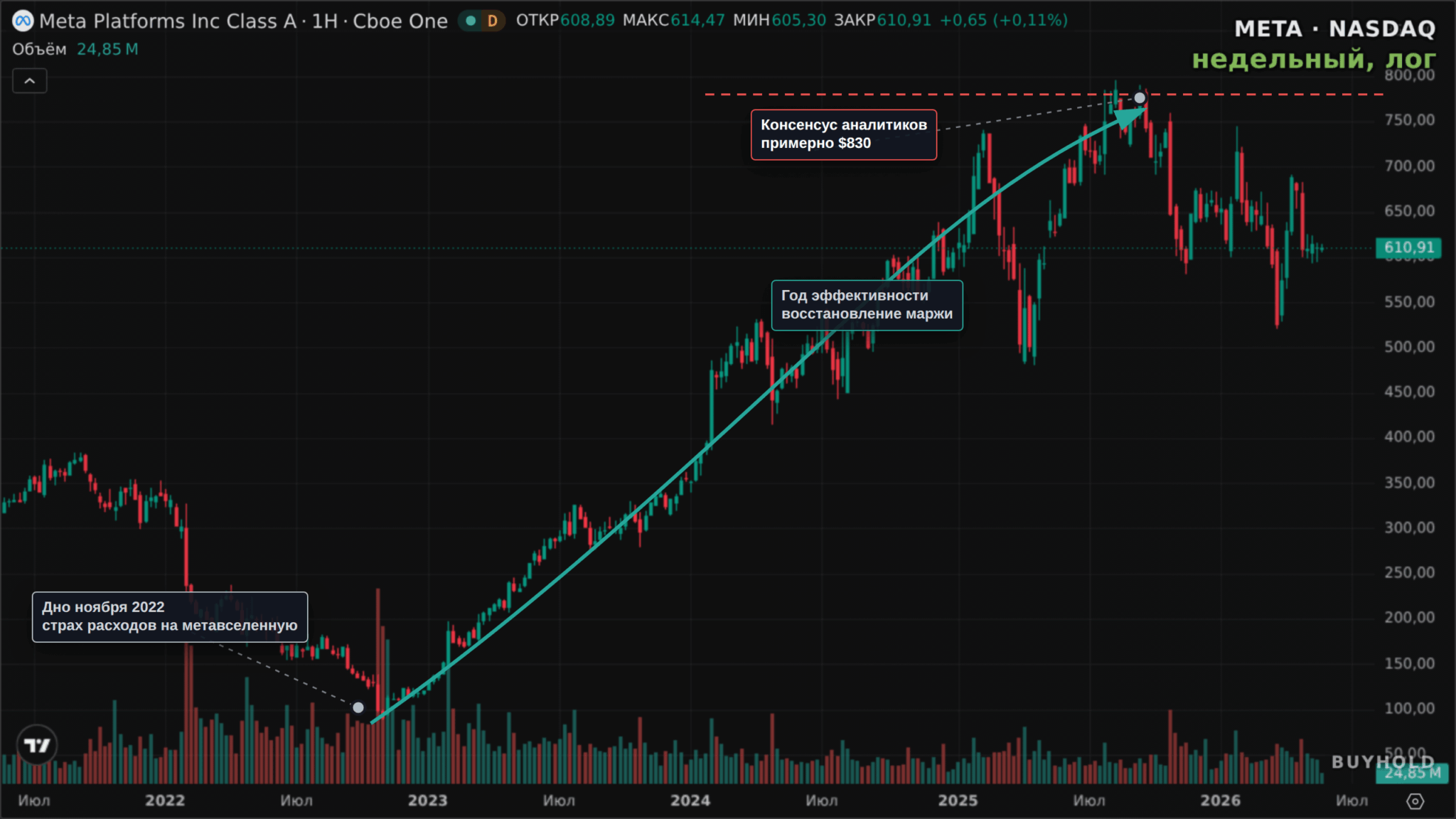

По данным агрегатора MarketBeat, акция имеет консенсус-рейтинг «активно покупать» (Strong Buy): преобладают рекомендации на покупку при отсутствии рекомендаций на продажу. Средний целевой ориентир на 12 месяцев у разных провайдеров лежит в диапазоне примерно 820–856 долларов, при этом разброс оценок очень широк — примерно от 615 до 1015 долларов (StockAnalysis). Широкий разброс сам по себе показателен: даже профессионалы расходятся в оценке того, окупятся ли гигантские расходы на ИИ.

Долгосрочный сценарий на 3–5 лет

Логика «бычьего» сценария проста: рекламное ядро растёт двузначными темпами благодаря ИИ-таргетингу, Threads и Meta AI добавляют новые источники дохода, а Reality Labs из чёрной дыры превращается в самостоятельный бизнес.

«Медвежий» сценарий зеркален: расходы на инфраструктуру опережают отдачу, рекламный рынок входит в спад, а регуляторы в ЕС подрывают модель таргетинга. Реальность, скорее всего, окажется посередине.

Для долгосрочного инвестора ключевой вопрос не «вырастет ли акция за год», а «верю ли я, что через пять лет компания будет зарабатывать на рекламе и ИИ больше, чем сегодня». Если ответ да — текущие просадки по акциям Meta воспринимаются как точки входа; если нет — высокая оценка бумаги становится риском.

О том, как вообще мыслить о покупке таких бумаг вдолгую, мы подробно писали в материале «ТОП-12 акций, которые стоит купить и держать «вечно»».

Плюсы и минусы инвестиций в акции Meta

Как купить акции Meta из России

Перейдём к практике. Главная сложность для российского резидента после 2022 года — не выбрать брокера, а получить легальный доступ к американскому рынку, потому что большинство западных площадок россиянам закрыты, а на российских биржах бумаги Meta после введённых ограничений недоступны неквалифицированным инвесторам. Общие принципы выбора площадки мы разбирали в обзоре «ТОП-10 брокеров акций»; здесь сосредоточимся на рабочем для россиян маршруте.

Через Just2Trade

Один из немногих брокеров, продолжающих открывать счета резидентам РФ и давать прямой доступ к NASDAQ и NYSE, — Just2Trade, входящий в международную группу Lime Trading. Регистрация полностью на русском языке, при открытии счёта потребуется ИНН; европейские активы у брокера заблокированы, но американские акции, включая Meta, доступны для покупки напрямую. Это делает Just2Trade одним из самых простых легальных способов добавить акции Meta в портфель из России.

Альтернативы

Помимо прямой покупки акций существуют производные инструменты — фьючерсы, опционы и CFD на Meta у форекс- и CFD-брокеров. Их плюс — низкий входной порог и возможность торговать с плечом; минус — это не владение реальной бумагой, а контракт на разницу цен, что несёт собственные риски и не даёт права на дивиденд.

Для долгосрочного инвестора, который хочет именно держать долю в компании, прямая покупка акций предпочтительнее деривативов. Ещё один маршрут — зарубежные брокеры через дружественные юрисдикции (например, через Казахстан), но он сложнее в части открытия счёта и пополнения.

Пошаговая инструкция

Базовый маршрут от регистрации до покупки выглядит так:

- Открыть счёт у брокера с доступом к американскому рынку (например, Just2Trade), пройдя анкету и верификацию с паспортом и ИНН.

- Уведомить налоговую инспекцию об открытии счёта за рубежом в течение месяца — это требование валютного законодательства для резидентов РФ.

- Пополнить счёт рабочим из России способом — обычно это перевод в криптовалюте (USDT) или P2P через карты российских банков; учитывайте минимальный порог первого пополнения и возможную повышенную комиссию рублёвого канала (актуальные способы уточняйте на сайте брокера на дату операции).

- Найти бумагу по тикеру META, выставить рыночную или лимитную заявку на нужное количество акций.

- Сохранять брокерские отчёты — они понадобятся для подачи декларации 3-НДФЛ по итогам года.

Налоги по акциям Meta Platforms для инвестора из РФ

Дивиденды Meta Platforms облагаются налогом у источника в США 30% (при поданной форме W-8BEN — 15%), но из-за приостановки СИДН с 2023 года зачёт в России ограничен. Прибыль от продажи — НДФЛ 13–15%, база в рублях: курсовая переоценка может создать налог даже при убытке в валюте. Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.