Купить «акции Google» в строгом смысле нельзя. Под этим запросом скрываются акции Alphabet, материнского холдинга, под которым с 2015 года собраны поиск, YouTube, операционная система Android, облако Google Cloud и десяток венчурных проектов вроде беспилотных такси Waymo. Для инвестора из России здесь сразу несколько развилок. Какой класс акций брать, GOOGL или GOOG. Что на самом деле означает первый в истории компании дивиденд, объявленный весной 2024 года. И как вообще получить доступ к американской бумаге под санкциями? Ниже разберём бизнес Alphabet по сегментам, его финансы и дивидендную политику, главные риски от антимонопольных исков до борьбы за будущее поиска, и практику доступа к GOOGL из РФ с расчётом налога.

Что представляет собой Alphabet

За 2025 финансовый год Alphabet заработала 402,8 млрд долларов выручки и 132,2 млрд чистой прибыли, впервые перешагнув отметку в 400 миллиардов по годовому обороту (отчёт Alphabet за IV квартал и 2025 год). При этом деньги приносит почти исключительно Google. Остальная часть холдинга состоит из ставок на будущее, которые пока сжигают капитал, а не зарабатывают. Понимание этой асимметрии и есть ключ к тому, за что именно инвестор платит, покупая GOOGL.

Как Google вырос до холдинга Alphabet

Google основали в 1998 году аспиранты Стэнфорда Ларри Пейдж и Сергей Брин вокруг алгоритма ранжирования страниц PageRank. Через 6 лет, в августе 2004 года, компания вышла на биржу, и уже тогда заложила особенность, с которой инвестор живёт до сих пор. Акции выпустили в двух классах с разным правом голоса, чтобы основатели сохранили контроль над стратегией даже после продажи большей части капитала рынку.

Дальше Google рос не только органически. В 2005 году он купил небольшую команду Android и превратил её в самую распространённую мобильную ОС мира.

В 2006-м за 1,65 млрд долларов забрал YouTube, который тогда казался дорогой игрушкой, а стал вторым рекламным активом компании.

Покупка DoubleClick в 2007 году собрала фундамент рекламной инфраструктуры, из-за которой Google спустя восемнадцать лет проиграет антимонопольный иск. А поглощение британской DeepMind в 2014 году дало ту самую исследовательскую школу искусственного интеллекта, на которой сегодня держится Gemini.

Для инвестора отсюда следует практичный вывод про выбор тикера. GOOGL даёт акцию класса A с одним голосом, GOOG относится к классу C без права голоса вообще. Экономически бумаги равны, то есть одинаковая доля в прибыли, почти одинаковая цена и один и тот же дивиденд. Голос класса A на фоне контрольного пакета основателей роли не играет, поэтому розничному инвестору разница между GOOGL и GOOG близка к нулю, и выбирать можно по ликвидности или просто по той бумаге, что под рукой у брокера.

Из чего складывается выручка

Каркас бизнеса описывается тремя строками сегментной отчётности, а именно Google Services, Google Cloud и Other Bets. Внутри них прячется очень неравномерная экономика, и именно её стоит держать в голове, оценивая устойчивость компании.

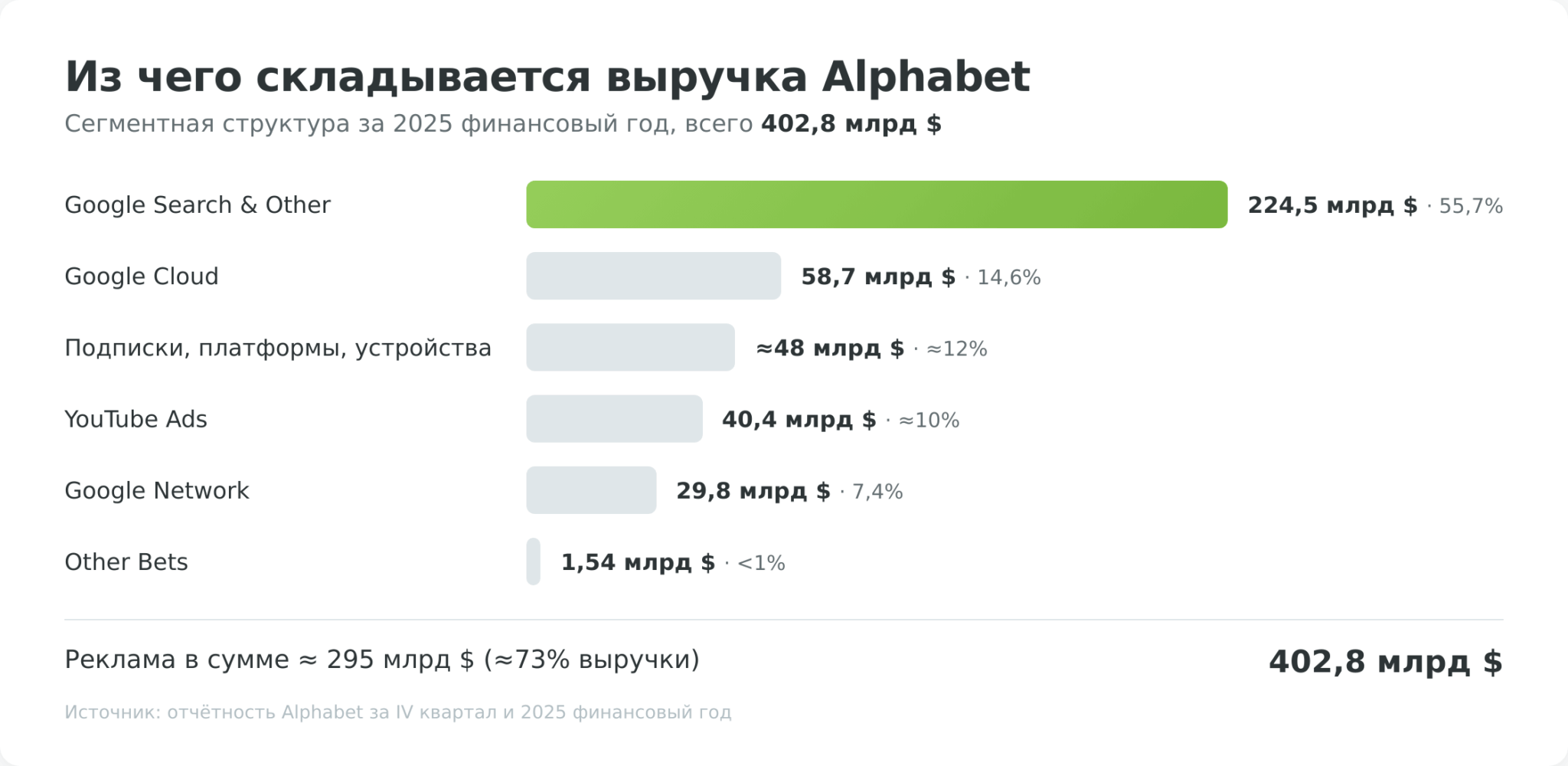

Google Services остаётся денежной машиной холдинга. Основу составляет реклама, которая в 2025 году принесла около 295 млрд долларов, то есть примерно 73% всей выручки Alphabet. Внутри рекламы крупнейший кусок даёт поиск. Сегмент Google Search & Other собрал 224,5 млрд долларов, или 55,7% общей выручки (отчёт за 2025 год). Это классическая аукционная модель, где рекламодатели платят за клик по объявлению рядом с результатами поиска, а маржа близка к фантастической, потому что поисковую выдачу не нужно производить заново для каждого пользователя.

YouTube-реклама принесла 40,4 млрд, и это второй по силе рекламный мотор, продающий показы перед роликами. Сеть Google Network, через которую компания размещает чужую рекламу на сторонних сайтах, дала 29,8 млрд и при этом сокращается. В первом квартале 2026 года она просела ещё на 4% год к году, по мере того как трафик уходит в приложения и ИИ-ответы.

Google Cloud в 2025 году вырос до 58,7 млрд долларов, прибавив почти 36% за год. Это продажа вычислительных мощностей, хранилищ и корпоративных ИИ-сервисов бизнесу, от стартапов до банков, по модели аренды по потреблению. Долгое время сегмент работал в убыток, но недавно вышел в устойчивую прибыль, а в первом квартале 2026 года ускорился до 63% роста с операционной маржой около 33% и портфелем законтрактованных, но ещё не признанных заказов более чем на 460 млрд долларов. Именно Cloud сейчас тянет вверх темпы всей компании и служит главным аргументом «бычьего» тезиса.

Other Bets на этом фоне выглядят статистической погрешностью, всего 1,54 млрд долларов выручки, меньше процента, и при этом миллиардные операционные убытки. Это блок венчурных направлений, и его главная ценность не в текущих деньгах, а в опционе на прорыв. Флагман здесь беспилотные такси Waymo, которые из лабораторного проекта превратились в реально работающий сервис в десятке американских городов. К разбору рисков и драйверов вернёмся ниже, пока достаточно зафиксировать, что за Other Bets инвестор платит почти ничего и не должен ждать от них прибыли в ближайшие годы.

Я свёл структуру выручки в одну таблицу, чтобы масштаб перекоса был виден сразу.

| Сегмент | Выручка 2025, млрд $ | Доля | Динамика |

|---|---|---|---|

| Google Search & Other | 224,5 | 55,7% | растёт, рекордные запросы |

| Subscriptions, Platforms & Devices | ~48 | ~12% | растёт быстрее рекламы |

| Google Cloud | 58,7 | 14,6% | +36% за год, вышел в прибыль |

| YouTube Ads | 40,4 | ~10% | растёт |

| Google Network | 29,8 | 7,4% | сокращается (−4% в Q1 2026) |

| Other Bets | 1,54 | <1% | убыточен, опцион на будущее |

| Итого выручка | 402,8 | 100% | +15% за год |

Финансовые показатели

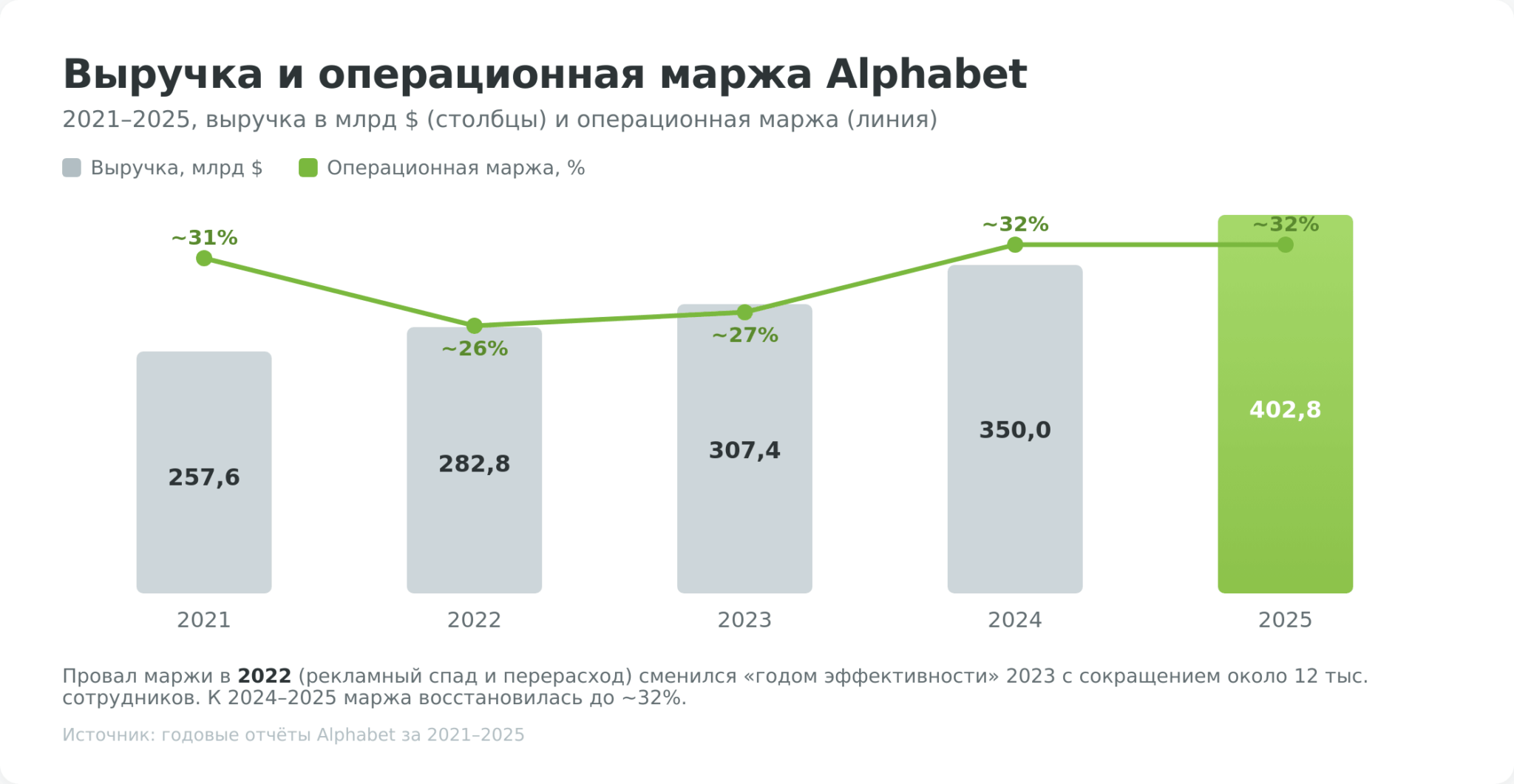

Выручка Alphabet выросла с 257,6 млрд долларов в 2021 году до 402,8 млрд в 2025-м, и это рост не линейный, а с характерным провалом и последующим разгоном. Понять эту кривую важнее, чем заучить последнюю цифру, потому что она показывает, как компания реагирует на стресс.

Выручка и операционная маржа за пять лет

После пандемийного бума 2021 года, когда выручка прибавила сразу больше трети, наступил отрезвляющий 2022-й. Рекламные бюджеты сжались, рост замедлился примерно до 10%, а операционная маржа просела с 31% до 26% из-за того, что компания набрала слишком много людей и расходов под кажущийся бесконечным спрос. Это была не катастрофа, но рынок воспринял её как сигнал, что золотые годы лёгкого роста закончились.

Ответ менеджмента оказался жёстким. В начале 2023 года Alphabet объявил о сокращении около 12 тысяч сотрудников и перешёл к жёсткой экономии, которая тогда охватила весь технологический сектор. Дисциплина по расходам вернула маржу на траекторию роста. К 2024 году операционная рентабельность поднялась примерно до 32%, и на этом уровне с лёгким повышением закрепилась в 2025-м, а в отдельные кварталы поднималась до 34%. Чистая прибыль за 2025 год составила 132,2 млрд долларов против 100,1 млрд годом ранее, прибыль на акцию выросла на треть до 10,81 доллара (отчёт Alphabet за 2025 год).

Главный вывод из этой пятилетки в том, что бизнес умеет резать косты под давлением и быстро восстанавливать маржу. Для инвестора это снижает риск того, что в следующий тяжёлый цикл прибыль обвалится без сопротивления.

| Год | Выручка, млрд $ | Рост г/г | Операционная маржа |

|---|---|---|---|

| 2021 | 257,6 | +41% | ~31% |

| 2022 | 282,8 | +10% | ~26% |

| 2023 | 307,4 | +9% | ~27% |

| 2024 | 350,0 | +14% | ~32% |

| 2025 | 402,8 | +15% | ~32% |

Денежный поток, гора кэша и капитальная гонка

Баланс Alphabet традиционно был крепостью. На середину 2025 года компания держала около 95 млрд долларов в деньгах и ликвидных бумагах при минимальной долговой нагрузке, то есть чистая денежная позиция оставалась глубоко положительной. Операционный денежный поток исчисляется десятками миллиардов в квартал, и долгие годы свободного денежного потока хватало и на байбэки, и на инвестиции с большим запасом.

Здесь и кроется главный сдвиг последних лет. Капитальные затраты взлетели. Если в 2024 году компания вложила в инфраструктуру около 52 млрд долларов, то на 2025-й ориентир подняли до 91–93 млрд, а на 2026 год менеджмент заложил уже 180–190 млрд. Деньги идут на дата-центры, собственные ИИ-чипы и закупку ускорителей под обучение и работу моделей. Масштаб этой стройки впечатляет даже на фоне триллионной капитализации, и именно он делит аналитиков на два лагеря.

2025 году Alphabet даже вышел на долговой рынок с крупным выпуском облигаций, чего годами избегал, чтобы частично профинансировать гонку, не трогая денежную подушку. Долг на фоне кэша остаётся небольшим, но сам факт смены привычек показателен.

Место среди Big Tech

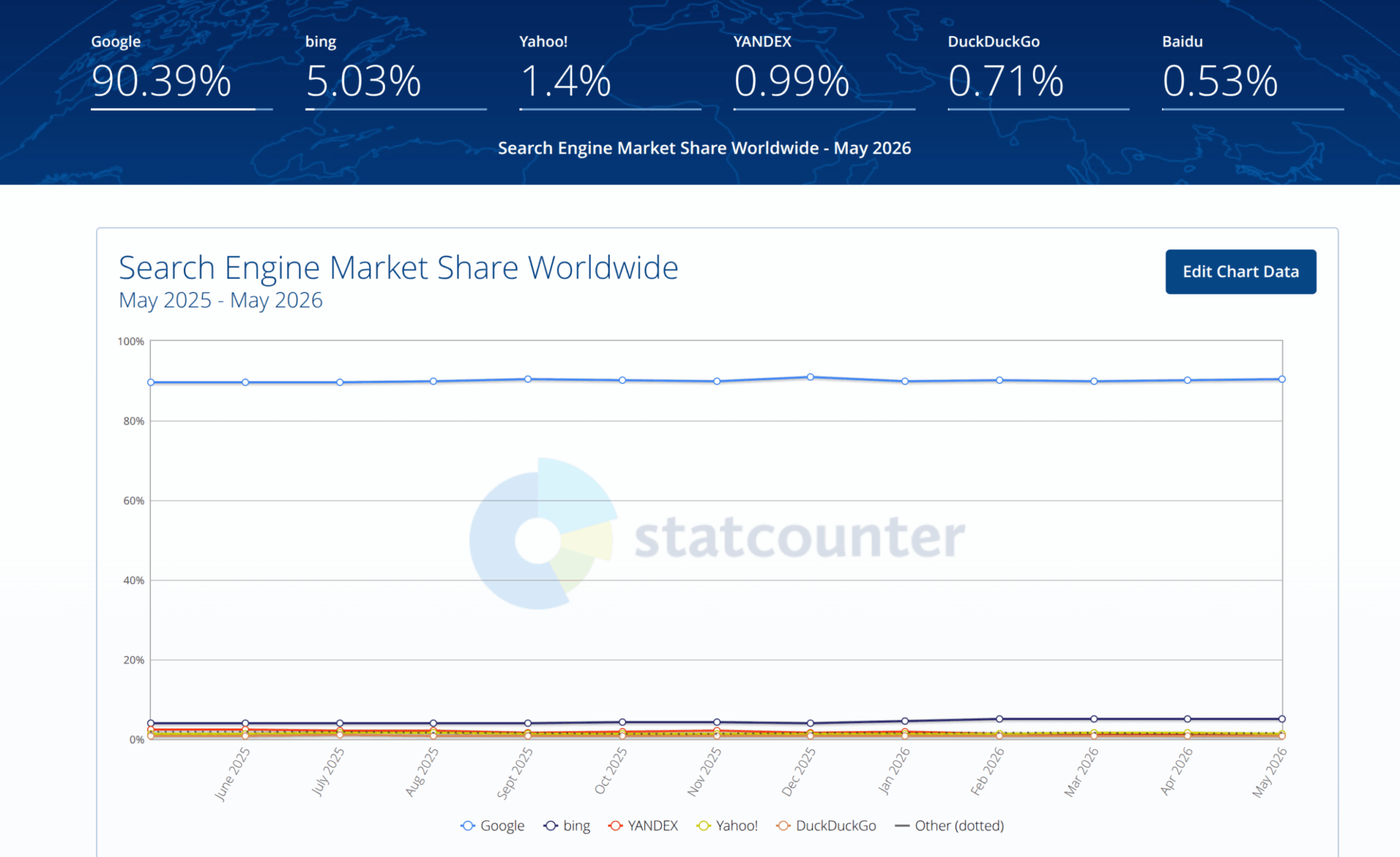

Инвестиционный тезис Alphabet держится на одном труднокопируемом активе. Доля Google в мировом поиске на апрель 2026 года составляла около 90% по данным StatCounter, ближайший конкурент Bing занимал чуть больше 5%. На мобильных устройствах доминирование ещё сильнее, около 94%. Такая концентрация даёт ценовую власть в рекламе, которую не воспроизвести деньгами, ведь рекламодателю просто некуда уйти за тем же охватом.

Вокруг этого ядра компания собрала редкий для индустрии полный стек искусственного интеллекта. У Alphabet есть собственные чипы TPU, фундаментальная исследовательская школа DeepMind, проприетарные данные поиска, YouTube и карт, а также готовые каналы доставки в виде Android и Chrome с миллиардами пользователей. Большинство конкурентов владеют одним-двумя слоями этой цепочки, и редко всеми сразу. В облаке Google остаётся третьим игроком после Amazon Web Services и Microsoft Azure, но растёт быстрее обоих, что постепенно сокращает разрыв.

При этом долгое время рынок оценивал Alphabet с дисконтом по мультипликаторам к Microsoft и Apple, закладывая в цену двойной страх. Что ИИ-чат-боты подорвут поиск, а антимонопольные иски разорвут бизнес на части. Текущие мультипликаторы и капитализацию смотрите в виджете вверху страницы, они меняются ежедневно. Важнее устойчивая картина. Это одна из немногих компаний мира с триллионной капитализацией, у которой есть и денежный станок сегодня, и реальный опцион на лидерство в ИИ завтра.

Дивиденды Alphabet

Долгое время дивидендов у компании не было в принципе, и это считалось нормой для истории роста. Перелом произошёл весной 2024 года, и понять его смысл важнее размера выплаты.

Первый дивиденд в истории и обратный выкуп

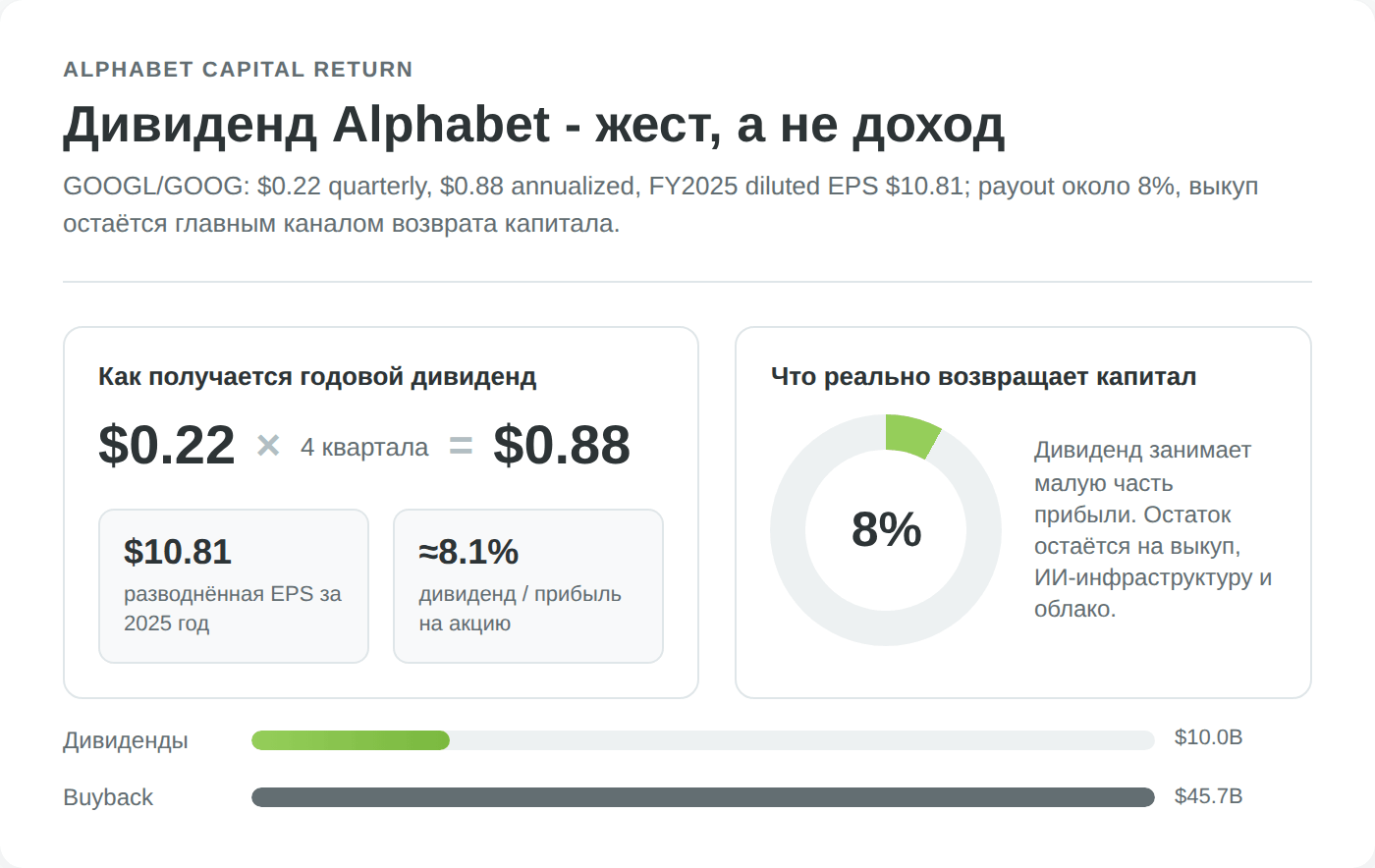

В апреле 2024 года совет директоров Alphabet впервые объявил денежный дивиденд в 20 центов на акцию и одновременно одобрил программу обратного выкупа акций на 70 млрд долларов. Это был символический момент. Компания признала, что денег она генерирует больше, чем способна разумно вложить обратно в рост, и начала вести себя как зрелый бизнес, а не только как стартап-гигант.

Масштаб возврата капитала лучше виден в цифрах выкупа. За девять месяцев 2025 года Alphabet направил на байбэк около 46,7 млрд долларов и около 5 млрд на дивиденды (отчёт за III квартал 2025 года), а в апреле 2025-го одобрил новую программу выкупа ещё на 70 млрд. Обратный выкуп здесь на порядок крупнее дивиденда, и это ключ к пониманию политики. Основной канал возврата денег акционеру не выплата, а сокращение числа акций.

Доходность и доля прибыли на выплату

После двух повышений квартальный дивиденд дорос до 22 центов на акцию, то есть около 88 центов в год. При нынешней цене бумаги это даёт дивидендную доходность примерно в треть процента, и точное значение всегда показывает виджет вверху. Это не доход, ради которого покупают акцию, а скорее жест.

Гораздо показательнее коэффициент выплаты. На дивиденды уходит лишь около десятой части прибыли, а если точнее, и того меньше. При прибыли на акцию свыше 10 долларов и выплате под доллар коэффициент держится в районе 6–8%. Запас для роста выплаты огромный, ограничивает его не способность платить, а приоритеты менеджмента, который пока предпочитает вкладывать в ИИ-инфраструктуру и выкупать акции. Для сравнения, зрелые дивидендные истории вроде Coca-Cola или Chevron отдают акционерам более половины прибыли. Alphabet находится на противоположном конце этой шкалы.

Чего ждать от дивидендной политики

Траектория повышений выстроилась ровная. Двадцать центов в 2024 году, 21 цент в 2025-м и 22 цента после повышения на 5% в начале 2026 года. Темп около 5% в год при крошечной базе означает, что дивиденд, скорее всего, продолжит расти двузначными или близкими к ним процентами ещё долго, просто потому, что расти есть откуда.

Для российского инвестора, впрочем, дивиденд Alphabet почти не влияет на инвестиционную идею по двум причинам сразу. Он мал сам по себе, и он тяжело облагается налогом из-за приостановки налогового соглашения между Россией и США, к чему вернёмся в разделе про налоги. Поэтому совокупный доход по GOOGL практически целиком формируется ростом цены и обратным выкупом, а не выплатами. Воспринимать эту бумагу как дивидендную было бы ошибкой.

Драйверы роста до 2030

Главный вопрос по Alphabet на горизонте до 2030 года звучит не «выживет ли поиск», а «кто заработает на его превращении в диалог с ИИ». От ответа зависит, окажется ли искусственный интеллект для компании смертельной угрозой или новым рвом. Пока факты складываются скорее в пользу второго сценария, и к этому добавляются ещё два самостоятельных мотора роста.

Искусственный интеллект и Gemini

Медвежий тезис против Alphabet был простым. Чат-боты вроде ChatGPT приучат людей спрашивать у ИИ напрямую, и десять синих ссылок вместе с рекламой рядом с ними умрут.

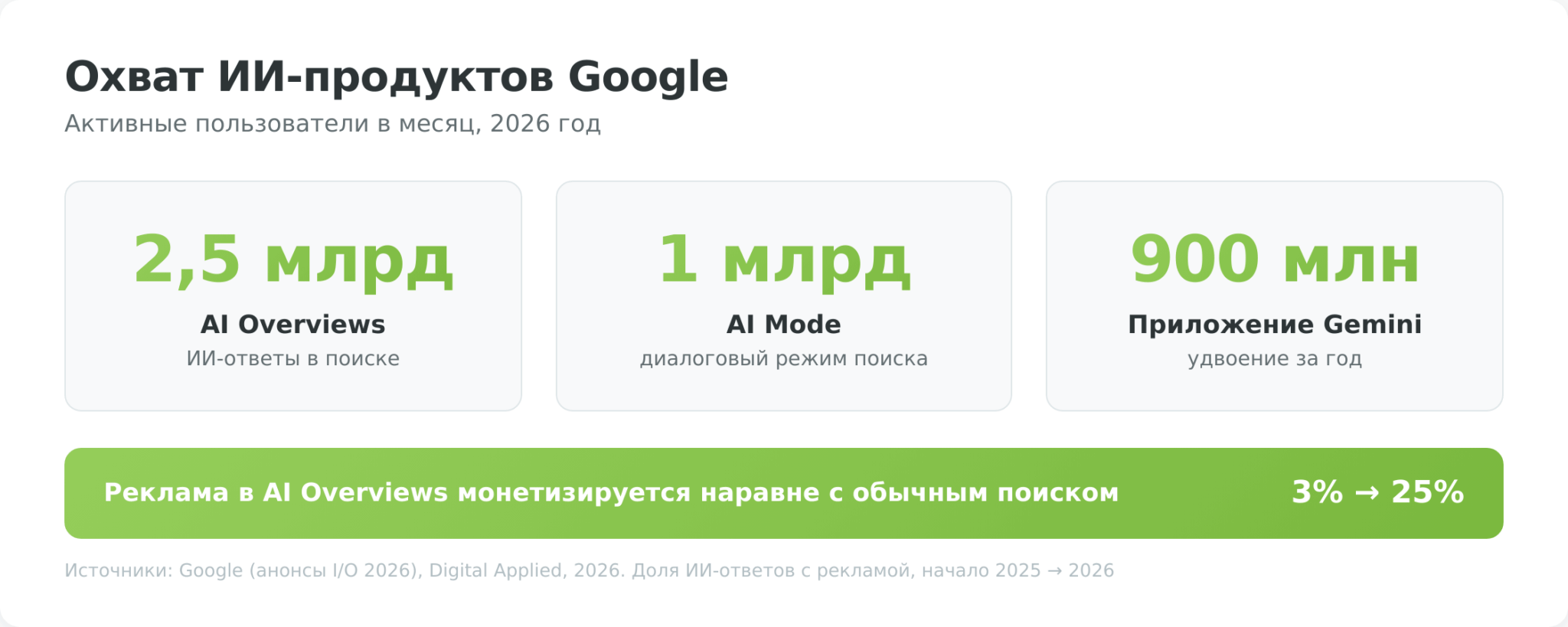

Реальность 2025–2026 годов оказалась сложнее. Google не стал жертвой перехода, а возглавил его, встроив ИИ внутрь самого поиска. Режим AI Overviews, где сверху выдачи появляется сгенерированный ответ, набрал более 2,5 млрд пользователей в месяц, а отдельный диалоговый AI Mode превысил миллиард пользователей за год и стал крупнейшим обновлением поиска в истории компании.

Решающая деталь не в охвате, а в деньгах. Долгое время инвесторы боялись, что ИИ-ответы съедят рекламу, ведь пользователь получает решение, не кликая по объявлениям. Google показал обратное. Реклама в AI Overviews монетизируется примерно наравне с обычной выдачей, а доля ИИ-ответов с рекламой выросла с примерно 3% в начале 2025 года до 25% к 2026-му. Это и есть подтверждение тезиса. Переход в ИИ-поиск пока не разрушает рекламную машину, а переносит её в новый формат.

Отдельное приложение Gemini тоже растёт быстро. После выхода модели Gemini 3, показавшей самую быструю в истории Google скорость набора аудитории, приложение добралось до 900 млн активных пользователей в месяц, удвоившись за год. В прямой конкуренции отдельных чат-ботов ChatGPT всё ещё лидирует с долей около 60% против примерно 15% у Gemini, но если учесть охват через поиск, совокупная аудитория ИИ-продуктов Google оказывается шире.

Под всем этим лежит инфраструктурное преимущество, которого нет почти ни у кого. В январе 2026 года Google вывел в коммерческую доступность чип TPU седьмого поколения Ironwood, который, по заявлению компании, обходится примерно на 44% дешевле в совокупной стоимости владения, чем лучшие решения Nvidia. Способность обучать и обслуживать модели на собственном железе, а не арендуя чужое, прямо влияет на маржу ИИ-продуктов и отделяет Alphabet от конкурентов, которые платят за ускорители полную цену.

Google Cloud выходит из тени

Если ИИ-поиск защищает основной бизнес, то облако обеспечивает ускорение. Google Cloud прошёл путь от хронически убыточного догоняющего до прибыльного сегмента, который в первом квартале 2026 года вырос на 63% год к году при операционной марже около 33%, а объём законтрактованных, но ещё не признанных заказов превысил 460 млрд долларов. Этот бэклог и есть сигнал устойчивости роста, ведь бизнес уже подписал контракты, выручку по которым признает в будущих периодах.

Waymo и ставки на будущее

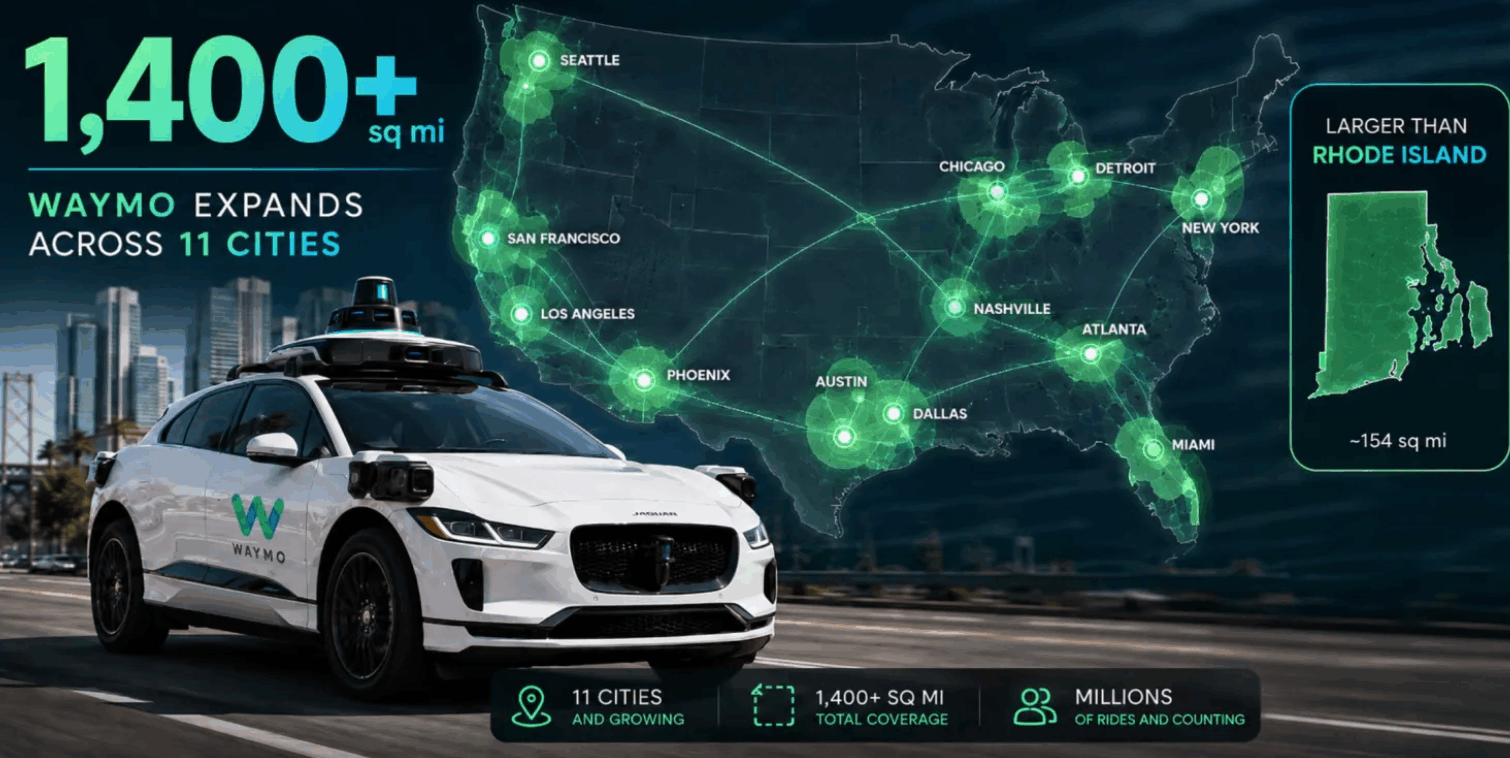

Третий драйвер пока почти ничего не приносит в выручку, и именно поэтому интересен. Беспилотные такси Waymo вышли из стадии эксперимента в реально работающий бизнес. Сервис выполняет около полумиллиона платных поездок в неделю и целится в миллион к концу 2026 года, работая в десятке американских городов от Финикса и Сан-Франциско до Майами и Далласа, с планами выхода в Вашингтон, Лас-Вегас, Денвер и Лондон.

Рынок уже оценивает направление всерьёз. В начале 2026 года Waymo привлёк 16 млрд долларов при оценке около 126 млрд, что стало крупнейшей инвестицией в историю автономного транспорта. Для Alphabet это классический опцион. Блок Other Bets сжигает деньги сегодня, но в случае успеха Waymo превращается в самостоятельный бизнес стоимостью в сотни миллиардов.

Покупая GOOGL, инвестор получает эту ставку почти бесплатно, потому что в текущую капитализацию рынок закладывает её очень осторожно. Здесь же лежат и другие проекты вроде биотех-направления Verily, но именно Waymo остаётся флагманом, по которому судят о потенциале всего блока.

Риски инвестирования

Самый материальный риск для Alphabet сегодня не рыночный, а юридический. Сразу несколько антимонопольных процессов в США и Европе бьют по разным частям бизнеса, и от их исхода зависит, сохранит ли компания рекламную машину в нынешнем виде. К правовому давлению добавляются конкуренция за будущее поиска и отдельный набор рисков для инвестора из России.

Антимонопольное давление

По поисковому делу федеральный судья Амит Мехта ещё в августе 2024 года признал, что Google незаконно удерживал монополию в поиске, нарушив Закон Шермана. В сентябре 2025-го он вынес решение о мерах, и для инвесторов оно оказалось скорее облегчением. Суд отклонил требование Министерства юстиции принудительно продать браузер Chrome, но запретил эксклюзивные соглашения о поиске по умолчанию для Chrome, Google Assistant и Gemini, ограничил годом сделки вроде той, по которой Google платит Apple за статус поиска по умолчанию в Safari, и обязал делиться частью поискового индекса и пользовательских данных с квалифицированными конкурентами.

В декабре 2025 года меры окончательно утвердили, а в январе 2026-го Google подал апелляцию, оспаривая требование о передаче данных. Бизнес не разорвали, но обязанность делиться данными и потеря эксклюзивных дефолтов медленно подтачивают ров.

Второй фронт опаснее. По рекламно-технологическому делу судья Леони Бринкема в апреле 2025 года признала, что Google незаконно монополизировал рынок серверов для издателей и рекламных бирж, к тому же незаконно связав эти продукты. Здесь Министерство юстиции требует именно структурного разделения, то есть продажи рекламной биржи AdX и сервера DFP. Слушания по мерам завершились в ноябре 2025 года, решение ждут к середине 2026-го, и хотя судья скептична к радикальному разрыву, сам сценарий принудительной распродажи части рекламного стека остаётся на столе. За ним последуют годы апелляций.

Давит и Европа. В сентябре 2025 года Еврокомиссия оштрафовала Google на 2,95 млрд евро за злоупотребление доминированием в рекламных технологиях через самопредпочтение, и Google заявил, что будет обжаловать. Сам по себе штраф для компании такого масштаба не критичен, тревожнее требование устранить конфликт интересов в рекламной цепочке, которое может означать структурные изменения и в Европе.

Конкуренция за поиск и зависимость от рекламы

Структурная уязвимость Alphabet в концентрации дохода. Около 73% выручки приходит из рекламы, а значит, бизнес чувствителен к рекламным циклам. Спад экономики бьёт по рекламным бюджетам первым, и 2022 год уже показал, как замедление рынка мгновенно сжимает маржу компании.

Поверх цикличности лежит долгосрочная угроза смены пользовательских привычек. Да, в формате AI Overviews Google пока удерживает рекламу, но в сегменте отдельных чат-ботов первенство держит ChatGPT с долей около 60% против примерно 15% у Gemini. Если значимая часть запросов структурно уйдёт в диалоговые ассистенты, где монетизация устроена иначе и где меньше рекламных слотов, экономика поискового доллара может ухудшиться.

Текущая монетизация ИИ-ответов наравне с обычной выдачей появилась недавно, и нет гарантии, что паритет сохранится, когда поведение пользователей сместится сильнее. Сюда же примыкает риск капитальной гонки. Вложения в 180–190 млрд долларов на 2026 год оправдаются только при сохранении спроса на ИИ, а в противном случае давят на прибыль без отдачи.

Что важно знать инвестору из России

Для резидента РФ к фундаментальным рискам добавляется инфраструктурный. Покупка иностранных бумаг ограничена для неквалифицированных инвесторов с октября 2022 года, и доступ к GOOGL обычно идёт либо через статус квалифицированного инвестора, либо через зарубежного брокера.

История с блокировкой активов в Национальном расчётном депозитарии в 2022 году показала главное. Иностранные ценные бумаги, купленные через российскую инфраструктуру, могут оказаться замороженными по причинам, не связанным с самой компанией. Это риск не Alphabet, а способа владения, и его нужно оценивать отдельно.

Добавляется и валютная переоценка, потому что бумага номинирована в долларах, а расходы и налоги инвестор считает в рублях. Симметричный риск несёт и сам зарубежный брокер, ведь кипрская юрисдикция тоже под прицелом новых санкционных пакетов, а доступ к счёту или вывод средств может быть ограничен по причинам вне контроля инвестора.

Прогноз акций и потенциал

На середину 2026 года Уолл-стрит смотрит на GOOGL почти единогласно оптимистично, и спор аналитиков идёт не о направлении, а о масштабе движения. Это полезный контекст, но решение всё равно упирается в собственную оценку двух развилок, которые мы разбирали выше. Устоит ли монетизация ИИ-поиска и не разорвут ли рекламный стек.

Консенсус аналитиков

Покрытие по Alphabet почти лишено медвежьих голосов. По данным S&P Global, сводный рейтинг бумаги держится на уровне «активно покупать», а из десятков аналитиков подавляющее большинство ставит «покупать» и ни один не рекомендует продавать. Средняя целевая цена находится в районе 430 долларов за акцию, но это снимок на конкретный момент, который пересматривается едва ли не каждую неделю, поэтому сверять его стоит с текущей котировкой в виджете вверху страницы.

Под оптимизмом лежат растущие оценки бизнеса. Прогноз выручки на 2026 год аналитики подняли примерно до 486 млрд долларов, а ожидаемую прибыль на акцию до 14 с лишним долларов. Бычий лагерь опирается на сохранение рекламной машины при переходе в ИИ-поиск и на ускорение облака, медвежий напоминает про антимонопольные иски и риск, что гигантский капекс не окупится. Ноль рекомендаций на продажу при этом не означает отсутствие рисков, а лишь отражает уверенность рынка в том, что фундаментальный бизнес останется сильным даже при неблагоприятных сценариях.

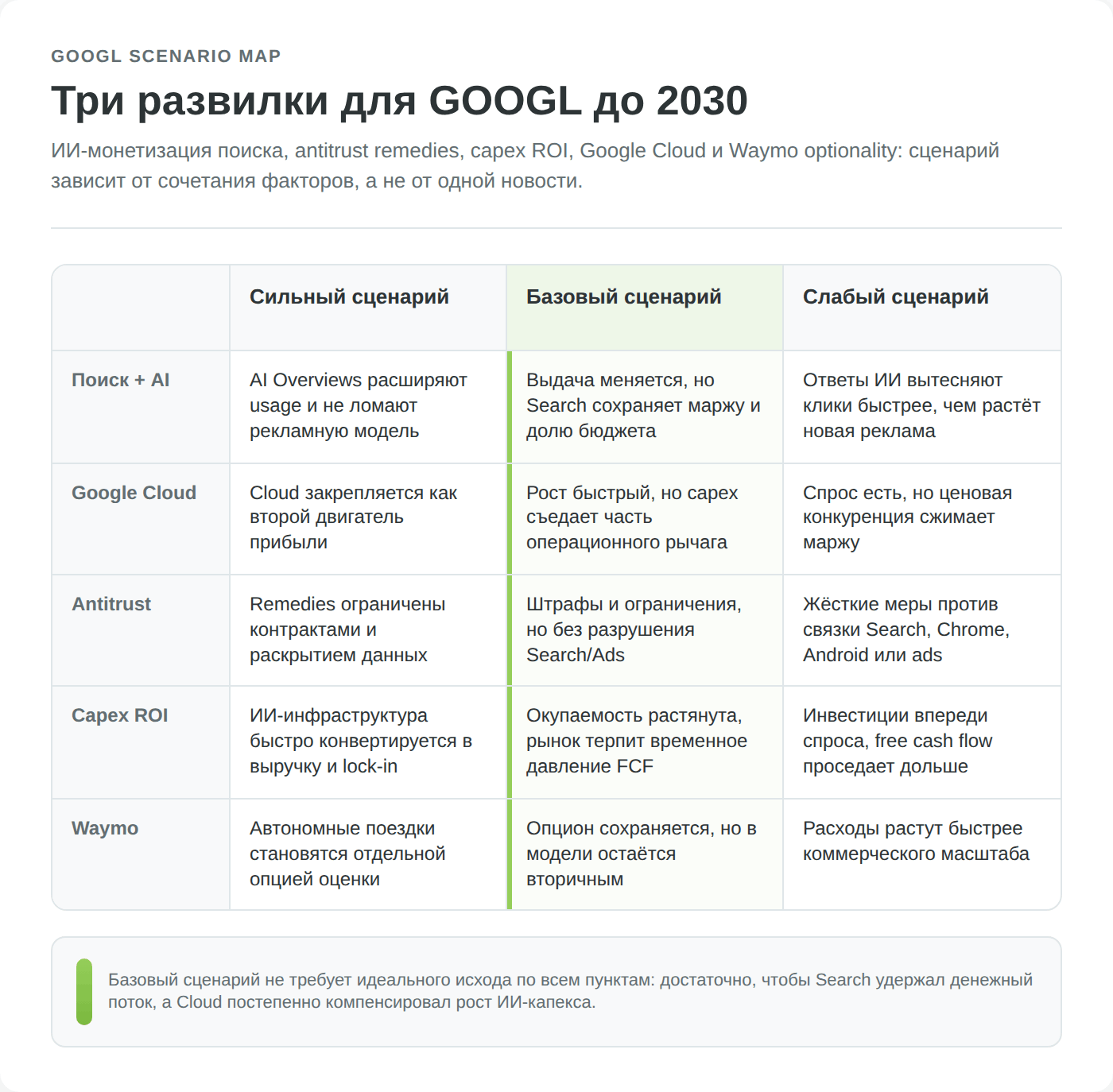

Долгосрочный сценарий на три-пять лет

Будущее бумаги удобно разложить на три сценария, и все они привязаны к уже названным факторам, а не к гаданию по графику. В оптимистичном варианте монетизация ИИ-ответов сохраняется на уровне обычного поиска, облако ещё несколько лет растёт высокими темпами, капитальные вложения в ИИ возвращаются прибылью, а Waymo становится заметным самостоятельным бизнесом. Тогда прибыль продолжает сложно расти, а рынок снимает с бумаги исторический дисконт, и переоценка мультипликатора добавляется к росту прибыли.

Базовый сценарий скромнее, но всё ещё благоприятен. Поиск остаётся устойчивым, облако растёт, антимонопольные дела заканчиваются поведенческими ограничениями без принудительного разделения, дивиденд понемногу повышается. В этом мире Alphabet ведёт себя как качественный компаундер, который растёт вместе с прибылью без драматической переоценки в любую сторону.

Негативный сценарий тоже реален. Судья по рекламному делу обязывает продать часть рекламного стека, диалоговые ассистенты конкурентов перетягивают значимую долю запросов, а капитальная гонка давит на маржу без сопоставимой отдачи. Тогда и прибыль растёт медленнее, и мультипликатор сжимается, что бьёт по цене вдвойне.

Из этой раскладки следует трезвый вывод про точку входа. Alphabet остаётся одним из сильнейших бизнесов мира с реальным опционом на лидерство в ИИ, но после переписанных максимумов это уже не глубоко недооценённая бумага, в которой заложен большой запас прочности по цене. Поэтому горизонт и цена покупки здесь значат не меньше, чем качество самой компании, и спокойнее эту акцию переносят инвесторы с длинным горизонтом, готовые пересиживать как антимонопольные новости, так и периоды дорогой оценки.

Плюсы и минусы инвестиций в Alphabet

Как купить акции Alphabet из России

Прямого запрета покупать акции Alphabet у гражданина России нет, но способ доступа определяет и риски, и налоги, и саму возможность держать бумагу. После 2022 года привычный маршрут через российского брокера на Санкт-Петербургскую биржу для большинства американских бумаг закрылся, поэтому варианты сместились в сторону зарубежной инфраструктуры. Разберём рабочие на 2026 год способы, начиная с того, что доступен инвестору без статуса квалифицированного.

Через зарубежного брокера Just2Trade

Just2Trade работает с 2016 года, обслуживает около 155 тысяч клиентов из 130 стран и является международным партнёром финансовой группы «Финам». Это европейский брокер с кипрской пропиской, и для российского инвестора он удобен сочетанием трёх вещей сразу. Счёт открывается на физлицо с поддержкой на русском языке, основной валютой счёта может быть рубль с пополнением и выводом без лишней конвертации, а торговый доступ через платформу MT5 Global охватывает все основные мировые рынки, включая американские NYSE и NASDAQ, где и торгуется GOOGL.

Ключевое отличие от российских брокеров в отсутствии искусственных ограничений по перечню бумаг. Покупать можно любые акции, а не урезанный санкциями список, и статус квалифицированного инвестора по российскому законодательству для зарубежного брокера не требуется, потому что счёт открывается в иностранной юрисдикции. Купить акции Alphabet через Just2Trade можно по этой ссылке, а перед открытием счёта стоит сверить актуальные тарифы и условия ввода-вывода прямо на сайте брокера.

Пошаговый порядок и обязанности перед налоговой

Сам процесс покупки укладывается в несколько шагов, но к нему добавляется то, о чём часто забывают, а именно уведомление налоговой.

- Открыть счёт у выбранного зарубежного брокера, пройдя верификацию по паспорту, как правило удалённо.

- Пополнить счёт рублями через доступные платёжные методы брокера либо, при сложностях с переводами, использовать криптовалютный мост как промежуточное звено.

- Найти в терминале тикер GOOGL для класса A или GOOG для класса C на бирже NASDAQ и купить нужное количество акций.

- В течение месяца уведомить налоговую об открытии счёта в зарубежном банке или у брокера и далее ежегодно подавать отчёт о движении денежных средств, как требует закон о валютном регулировании.

Отдельная осторожность касается пополнения. Перевод на счёт зарубежного брокера из российского банка под санкциями (Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Т-Банк и другие из списков OFAC и ЕС) рискует застрять или оказаться замороженным уже на стороне брокера. Безопаснее заводить деньги из несанкционного банка либо через криптовалютный мост, предварительно сверившись с актуальными санкционными списками.

Последний шаг не формальность, а условие легальности. Раскрытие зарубежного счёта налоговой по Указу № 844 от 2023 года лежит в основе законности самих операций с иностранными бумагами, а не только налоговой отчётности. Уведомить ФНС нужно в течение месяца после открытия счёта, а затем ежегодно до 1 июня подавать отчёт о движении денежных средств. Освобождение от такого отчёта при малых суммах здесь не работает, потому что Кипр, где зарегистрирован брокер, не входит в автообмен с Россией.

Налоги по акциям Alphabet для инвестора из РФ

Alphabet дивидендов практически не платит, поэтому налог возникает в основном при продаже с прибылью — НДФЛ 13–15%, база считается в рублях с учётом курсовой переоценки (налог возможен даже при убытке в валюте). Российский брокер по иностранным бумагам налоговым агентом обычно не выступает — декларацию 3-НДФЛ подаёте самостоятельно, а ИИС на иностранные акции почти не даёт преимуществ.

Полный разбор ставок, формы W-8BEN, валютной переоценки, вычетов и ИИС — в наших гайдах: инвестиции в иностранные акции и их налогообложение и налог на инвестиции: ставки, вычеты и порядок уплаты.

Главное за неделю: разборы, инструменты и налоги РФ — за 5 минут.