Представьте: вы трейдер, и рынок вдруг взрывается волатильностью — цены скачут, как на американских горках. Как угадать, когда затишье, а когда шторм? Вот где на сцену выходит машинное обучение (МО) и ИИ. Предсказание волатильности — это не гадание на кофейной гуще, а мощный инструмент для минимизации рисков и максимизации прибыли. Волатильность измеряет, насколько цены активов колеблются, и её точный прогноз помогает в хеджировании, опционах и портфельном управлении. Мы разберём, как ИИ эволюционировал от простых моделей к гибридным системам, таким как LSTM-GARCH или TimesFM, которые снижают ошибки на 10-20% по сравнению с традиционными методами. Погрузимся в основы, перейдём к продвинутым техникам и закончим практическими советами. Готовы? Давайте разберёмся.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Волатильность: почему именно её так важно предсказывать

Прежде чем погружаться в алгоритмы и нейронные сети, давайте освежим базовые понятия.

Но почему именно волатильность стала святым Граалем для трейдеров с ИИ?

Вот три ключевые причины:

- Первая — волатильность напрямую влияет на риски и прибыль. Если вы знаете, что завтра волатильность Bitcoin вырастет с текущих 2% до 5%, вы можете заранее подготовиться: увеличить стоп-лоссы, снизить размер позиции или, наоборот, купить опционы, которые взлетят в цене.

- Вторая причина — волатильность продается. Да, именно так. Существуют инструменты, такие как VIX (индекс волатильности S&P 500) или волатильные опционы, которые позволяют заработать непосредственно на колебаниях.

- Третья — точное предсказание волатильности дает конкурентное преимущество в высокочастотном трейдинге, где счет идет на миллисекунды.

Проблемы традиционных методов

Вот где традиционные подходы начинают буксовать: рынки не линейны. Внезапная новость, твит влиятельного человека, геополитический кризис — и все ваши исторические расчеты летят в мусорку. GARCH отлично справляется с предсказанием в спокойные периоды, но в моменты стресса, когда волатильность взлетает (а именно тогда это и нужно!), модель часто ошибается.

Именно здесь на сцену выходит машинное обучение. Современные алгоритмы могут анализировать сотни переменных одновременно, выявлять скрытые паттерны, которые человек никогда не заметит, и адаптироваться к изменяющимся условиям рынка в реальном времени.

От GARCH к нейронным сетям: эволюция подходов

Давайте разберем, как именно работают современные модели предсказания волатильности. Начнем с фундамента — модели GARCH — и постепенно перейдем к передовым нейросетевым архитектурам.

GARCH: надежная база

GARCH-модели основываются на простой, но мощной идее: волатильность имеет память. Если вчера рынок был нервным, сегодня, скорее всего, тоже будет. Математически GARCH моделирует текущую волатильность как функцию от прошлых ошибок прогноза и прошлой волатильности.

Где σ²(t) — прогноз волатильности на период t, ε²(t-1) — квадрат ошибки прогноза в предыдущий период, а α и β — коэффициенты, которые модель подбирает на исторических данных. Звучит сложно? На практике это работает как скользящее среднее с памятью.

Преимущества GARCH:

- Простота и интерпретируемость результатов

- Хорошо работает на стационарных рынках

- Требует минимум вычислительных ресурсов

- Проверенная временем надежность

Недостатки:

- Плохо справляется с нелинейными зависимостями

- Не учитывает внешние факторы

- Предполагает симметричность шоков (хотя на практике падение рынка обычно резче роста)

LSTM: когда машина обретает память

LSTM работает через систему «ворот» — входных, выходных и ворот забывания. Упрощенно: сеть решает, какую информацию запомнить (например, что месяц назад был резкий скачок волатильности), какую забыть (случайный однодневный всплеск), и как использовать эту память для прогноза.

Почему LSTM эффективны для волатильности:

- Долгосрочные зависимости — LSTM улавливает паттерны, растянутые во времени. Например, волатильность часто растет перед публикацией квартальных отчетов компаний — и сеть это запоминает.

- Нелинейность — в отличие от GARCH, LSTM может моделировать сложные нелинейные взаимосвязи между переменными.

- Многомерный вход — сеть одновременно анализирует цены, объемы, технические индикаторы, даже текстовые данные из новостей (через предобработку).

Но есть нюанс: LSTM требуют больших объемов данных для обучения и легко переобучаются, начиная «запоминать» шум вместо сигнала.

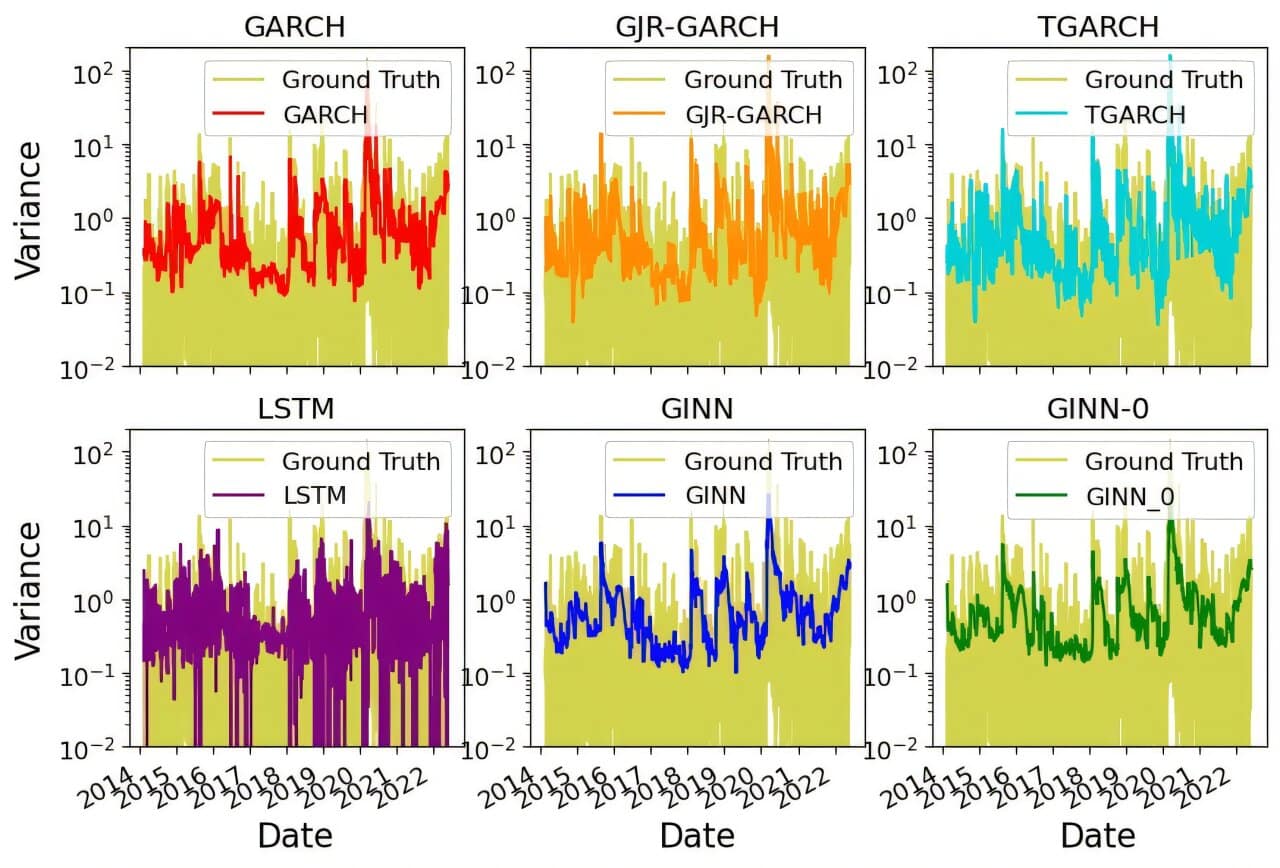

Гибридные модели GARCH-LSTM: лучшее из двух миров

А что если объединить статистическую мудрость GARCH с адаптивностью нейронных сетей? Именно так появились гибридные модели GARCH-LSTM, которые в 2025 году стали золотым стандартом для институциональных трейдеров.

Архитектура работает в два этапа:

- Этап GARCH — модель анализирует временной ряд и выделяет стилизованные факты волатильности: кластеризацию (периоды высокой волатильности группируются вместе), толстые хвосты распределения, автокорреляцию.

- Этап LSTM — нейросеть берет выходы GARCH плюс дополнительные признаки (объемы, индикаторы, макроданные) и делает финальный прогноз, корректируя оценки GARCH с учетом нелинейных паттернов.

Гибридные модели лучше предсказывают резкие скачки волатильности — именно те моменты, когда трейдеры теряют или зарабатывают больше всего.

Почему гибридный подход работает лучше?

- GARCH даёт надёжную базу: Статистические модели хорошо улавливают основные закономерности волатильности — кластеризацию, эффект рычага (leverage effect).

- LSTM добавляет адаптивность: Нейросеть учится на ошибках GARCH и компенсирует их, особенно в периоды рыночного стресса.

- Снижается риск переобучения: GARCH-прогноз служит регуляризатором для LSTM, не давая ей «зациклиться» на шуме в данных.

Transformer-модели: следующий уровень предсказаний

Пока финансовый мир осваивал LSTM, в мире искусственного интеллекта произошла революция — появились Transformer-архитектуры, изначально разработанные для обработки естественного языка (это они стоят за ChatGPT). В 2024-2025 годах исследователи адаптировали трансформеры для финансовых временных рядов — и результаты поразительны.

Что делает трансформеры особенными

Механизм внимания (Attention) — это ключевая фишка. Представьте, что модель анализирует данные за последние 100 дней и может «обратить внимание» на самые важные моменты. Например, резкий скачок волатильности 30 дней назад может быть важнее плавного движения вчера. Трансформер сам определяет, какие прошлые события влияют на текущий момент.

Параллельная обработка — в отличие от LSTM, которые обрабатывают данные последовательно (день за днем), трансформеры анализируют весь временной ряд одновременно. Это не только быстрее, но и позволяет улавливать сложные взаимосвязи между далекими точками времени.

Масштабируемость — трансформеры эффективно работают с огромными объемами данных. Можете скормить им не только ценовые данные, но и новости, твиты, экономические показатели — всё одновременно.

Лучшие Transformer-модели

1. TimesFM (Time Series Foundation Model). Базовая модель от Google Research, предобученная на огромном объеме данных — более 100 миллиардов временных точек из различных доменов.

- Архитектура: Только декодер на основе трансформера с механизмом патчинга (группировка данных в токены для эффективности).

- Специализация: Zero-shot прогнозирование — модель работает без дополнительного обучения на конкретных данных, идеально для волатильности в новых рынках.

- Результаты: На бенчмарке Monash опережает модели вроде DeepAR на 25%+, сопоставима с supervised-подходами на невиданных данных. Однако на финансовых временных рядах (предсказание доходностей) результаты значительно скромнее — модель лучше подходит для прогнозирования уровней, чем доходностей.

- Преимущества: Готова к использованию «из коробки», бесплатна через Hugging Face, интегрируется с BigQuery для облачных вычислений; экономит время на обучение.

- Недостатки: Менее адаптивна к уникальным паттернам конкретного рынка по сравнению с моделями, обученными с нуля; может требовать донастройки для очень шумных данных.

2. Galformer. Эта модель была представлена в октябре 2024 года и ориентирована на многошаговые прогнозы для финансовых индексов, включая предсказание волатильности.

- Архитектура: Генеративный декодер с комбинированной функцией потерь, сочетающей метрики регрессии (например, MSE) и классификации (для направления изменений).

- Специализация: Долгосрочные прогнозы волатильности на горизонтах от 10 до 30 дней, с акцентом на акции и индексы.

- Результаты: Достигает точности направления изменений около 52–53% на основных индексах (S&P 500, Dow Jones, NASDAQ, CSI 300), что превышает базовые методы примерно на 1 процентный пункт. Основное преимущество — в снижении ошибки регрессии (MSE), а не в предсказании направления.

- Преимущества: Генерирует длинные последовательности за один проход, хорошо распознает сезонные и циклические паттерны на волатильных рынках.

- Недостатки: Требует мощных GPU для вычислений, что делает её менее подходящей для быстрого прототипирования.

3. Temporal Fusion Transformer (TFT). Гибридная модель, разработанная исследователями Google Cloud AI и Оксфордского университета, сочетающая сильные стороны трансформеров и рекуррентных сетей.

- Архитектура: LSTM для локальных паттернов + Multi-head Attention для глобальных.

- Специализация: Интеграция дополнительных признаков (ковариат), таких как объемы торгов, макроэкономические индикаторы или категориальные данные, для комплексного прогноза волатильности.

- Результаты: По метрикам quantile loss опережает конкурентов на ~7% (P50 loss) в задачах с множественными горизонтами; интегрирован в Google Cloud Vertex AI.

- Преимущества: Отлично справляется с неоднородными данными, подходит для реального бизнеса.

- Недостатки: Сложная настройка гиперпараметров, требует больше данных для оптимальной работы.

Эти модели можно комбинировать для лучших результатов, например, используя TimesFM для начального zero-shot, а затем донастраивая TFT с ковариатами. Выбор зависит от объема данных и вычислительных ресурсов.

Как внедрить ИИ для предсказания волатильности: пошаговый гид

Вы вдохновлены примерами крупных банков и хотите попробовать сами? Давайте разберем практический процесс внедрения системы предсказания волатильности на базе машинного обучения.

Шаг 1: Сбор и подготовка данных

Что нужно собрать:

- Исторические ценовые данные (минимум 2-3 года для дневных данных)

- Объемы торгов

- Технические индикаторы (RSI, MACD, Bollinger Bands, EMA)

- Макроэкономические показатели (процентные ставки, инфляция, ВВП)

- Альтернативные данные (по желанию): новостные настроения, социальные медиа, Google Trends

Источники данных: Yahoo Finance (бесплатно для начала), Quandl, Bloomberg Terminal (платно, но профессионально), Alpha Vantage API.

Шаг 2: Расчет целевой переменной — волатильности

Волатильность обычно рассчитывается как стандартное отклонение логарифмических доходностей:

- Дневная доходность: r(t) = ln(P(t) / P(t-1))

- Волатильность за окно N дней: σ(t) = std(r(t), r(t-1), …, r(t-N))

- Типичное окно — 20-30 дней для дневных данных. Для внутридневной торговли используют часовые или 5-минутные окна.

Шаг 3: Выбор модели

Для начинающих: начните с простого GARCH(1,1) — это даст вам базовый бенчмарк. Используйте библиотеку arch в Python.

Для продвинутых: имплементируйте гибридную GARCH-LSTM модель. Сначала обучите GARCH, затем передайте его выходы как дополнительные признаки в LSTM. Используйте Keras или PyTorch.

Для профи: экспериментируйте с трансформерами (библиотека transformers от Hugging Face адаптировать под временные ряды).

Шаг 4: Разделение данных и обучение

Критически важно: никогда не используйте стандартное случайное разделение для временных рядов! Это приведет к утечке информации из будущего в прошлое. Используйте временное разделение: первые 60% — обучение, следующие 20% — валидация, последние 20% — тест.

Еще лучше: используйте walk-forward валидацию. Обучаете модель на данных 2020-2022, тестируете на 2023, затем переобучаете на 2020-2023, тестируете на 2024, и так далее.

Шаг 5: Оценка качества

Метрики для регрессии волатильности:

- MSE (Mean Squared Error) — среднеквадратичная ошибка

- MAE (Mean Absolute Error) — средняя абсолютная ошибка

- R² (Coefficient of Determination) — коэффициент детерминации

- Directional Accuracy — процент правильных предсказаний направления (вырастет/упадет волатильность)

Ваша модель должна превосходить наивный прогноз (сегодняшняя волатильность = вчерашняя) минимум на 10-15%.

Контрольный список для внедрения

- Собраны качественные данные за достаточный период (мин. 2-3 года)

- Удалены пропуски, выбросы обработаны разумным методом

- Рассчитана целевая переменная — реализованная волатильность

- Создан тестовый набор, который НЕ использовался при обучении

- Выбрана baseline модель для сравнения (обычно GARCH или наивный прогноз)

- Использована walk-forward валидация для реалистичной оценки

- Проверена стабильность модели на разных временных периодах

- Оценены вычислительные затраты (время обучения, инференса)

- Создан pipeline для ретренинга модели на новых данных

- Документирована логика модели и её ограничения

Лучшие платформы и инструменты для начинающих и не только

Теория и пошаговый гид — это отлично, но с чего конкретно начать? Какие платформы использовать, какие библиотеки установить, где искать готовые решения? Давайте разберем практический инструментарий для каждого уровня подготовки.

Для новичков: быстрый старт без программирования

1. TradingView + Pine Script

Если вы никогда не программировали, но хотите экспериментировать с предсказанием волатильности — начните с TradingView. Это веб-платформа для технического анализа со встроенным языком Pine Script. Вы можете создавать индикаторы волатильности, тестировать стратегии прямо в браузере, без установки софта.

Что можно сделать: рассчитать историческую волатильность, Bollinger Bands (индикатор на основе стандартного отклонения), ATR (Average True Range). Можно даже создать простой алгоритм: если волатильность превышает 20-дневное среднее на 50%, генерировать сигнал.

2. QuantConnect

Облачная платформа для алгоритмической торговли с возможностями машинного обучения. Поддерживает Python и C#, предоставляет исторические данные бесплатно.

Есть обучающие материалы и примеры стратегий с LSTM для прогнозирования цен. Для GARCH потребуется подключить внешнюю библиотеку arch самостоятельно, но это несложно.

3. 3Commas

Если вы хотите торговать криптовалютами с готовыми ботами без программирования — 3Commas предлагает DCA-ботов, Grid-ботов и Signal-ботов, которые автоматизируют исполнение стратегий. Платформа не предоставляет собственных ML-моделей (LSTM или нейросетей), но позволяет принимать внешние сигналы через API — например, из вашей собственной LSTM-модели через TradingView или Python-скрипт.

Для среднего уровня: Python и готовые библиотеки

Если вы знаете основы Python, вам открывается мир возможностей.

Библиотеки для работы с данными:

- pandas — для загрузки и обработки временных рядов

- yfinance — бесплатная загрузка данных с Yahoo Finance одной строкой кода

- ta (Technical Analysis) — готовые технические индикаторы (RSI, MACD, Bollinger Bands)

Библиотеки для моделирования волатильности:

- arch — специализированная библиотека для GARCH-моделей. Буквально 5 строк кода для обучения GARCH(1,1)

- statsmodels — широкий набор статистических моделей, включая временные ряды

Библиотеки для машинного обучения:

- scikit-learn — классические ML-алгоритмы (Random Forest, Gradient Boosting)

- Keras/TensorFlow — для построения нейронных сетей, включая LSTM

- PyTorch — альтернатива TensorFlow, более гибкая для исследований

Готовые решения GitHub:

Не обязательно писать всё с нуля! Ищите репозитории по запросам «LSTM volatility prediction», «GARCH-LSTM hybrid». Например, репозиторий tlemenestrel/LSTM_GARCH содержит готовую реализацию гибридной модели с примерами. Форкните, адаптируйте под свои данные — и вперед.

Для продвинутых: профессиональные платформы

1. MetaTrader 5 + Python

MT5 — популярная платформа для форекса и CFD, но мало кто знает, что она интегрируется с Python. Вы можете обучить LSTM-модель в Python, а затем использовать её для генерации торговых сигналов прямо в MT5.

Преимущества: реальная торговля, низкие комиссии, широкий выбор брокеров. Есть встроенный тестер стратегий.

2. Interactive Brokers + API

Для серьезной торговли на американских рынках IB — золотой стандарт. Мощный API для Python позволяет получать данные в реальном времени, автоматически выставлять ордера, управлять портфелем программно.

Важно: IB не требует минимального депозита для открытия счёта (ранее было $10,000, отменено). Комиссии одни из самых низких в индустрии: на тарифе IBKR Lite торговля акциями США бесплатна, на IBKR Pro — от $0.005 за акцию. Для pattern day trading необходимо поддерживать эквити не менее $25,000 (требование FINRA). Для российских резидентов: формально счёт открыть возможно, однако с 2024 года IB ужесточает комплаенс — есть риск ограничений и закрытия счетов. Уточняйте актуальный статус перед регистрацией.

Коммерческие платформы:

- QuantRocket — полнофункциональная Python-платформа для квант-трейдинга, поддерживает ML через scikit-learn, Keras/TensorFlow и XGBoost, работает с альтернативными данными. Стоимость от $19.99/месяц (зависит от типа лицензии).

- Alpaca — API-первая брокерская платформа, бесплатная для алгоритмической торговли акциями США. Отличная документация, есть paper trading (торговля на виртуальные деньги). Недоступна для резидентов России и Беларуси из-за санкционных ограничений.

- Kaggle Datasets. Хотите потренироваться на реальных данных и сравнить свою модель с другими? Kaggle регулярно проводит соревнования по предсказанию финансовых временных рядов. Вы получаете чистые данные, бенчмарки от других участников, можете учиться у лучших.

Риски и ограничения: о чём молчат продавцы ИИ-решений

Пора поговорить честно. Машинное обучение для предсказания волатильности — мощный инструмент, но не магическая палочка. Давайте обсудим реальные риски и ограничения, с которыми вы столкнетесь.

Риск №1: Переобучение

Это враг номер один. Ваша модель может идеально работать на исторических данных, показывая 95% точности, а на реальных деньгах провалиться. Почему? Она запомнила шум, а не сигнал.

Как защититься:

- Применяйте техники регуляризации, такие как dropout в нейронных сетях или L1/L2-штрафы в линейных моделях.

- Применяйте кросс-валидацию по времени.

- Сокращайте количество признаков — больше не значит лучше.

- Проверяйте модель на данных «из будущего», которые она никогда не видела.

Риск №2: Нестационарность рынков

Финансовые рынки постоянно меняются. Модель, обученная на данных 2020-2022 (период пандемии и высокой волатильности), может плохо работать в 2024-2025 (более спокойный период). Статистики называют это «сменой режима» или «структурным сдвигом».

Решения:

- Периодически переобучать модель — хотя бы раз в месяц или квартал, в зависимости от динамики рынка.

- Внедряйте онлайн-обучение, где алгоритм адаптируется к новым данным в реальном времени.

- Добавьте механизмы обнаружения сдвигов, которые автоматически оповестят о необходимости обновления.

Риск №3: Чёрные лебеди

Геополитический шок 24 февраля 2022 года, пандемия COVID-19 в марте 2020, крах Lehman Brothers в 2008 — все это «черные лебеди», редкие события с огромным влиянием. К ним можно добавить недавние шоки, такие как глобальный сбой в цепочках поставок из-за климатических катастроф в 2024-м или кибератаки на финансовые системы в начале 2025-го. Ни одна модель на основе исторических данных не способна их предугадать заранее. Никакая модель машинного обучения, обученная на исторических данных, не предскажет их.

В стабильные периоды ИИ-модели показывают значительно лучшие результаты в прогнозах волатильности, но в кризисах качество прогнозов существенно падает из-за нехватки обучающих данных по экстремальным событиям. Это всё равно даёт преимущество перед традиционными методами, но не гарантирует защиты от неожиданностей.

Риск №4: Системные и вычислительные ограничения

Продвинутые модели требуют серьезных ресурсов. Трансформер на базе GPU может обучаться 20-40 часов и потреблять электричество на $500-1000. Инференс (получение прогноза) для высокочастотной торговли должен занимать миллисекунды — а сложные модели могут работать секунды.

Для краткосрочных прогнозов (1–7 дней) подойдут гибридные модели вроде GARCH с LSTM или простыми нейросетями — они точны на уровне 70–80% и гораздо быстрее.

Трансформеры лучше использовать для долгосрочного анализа или крупных портфелей, где скорость менее критична.

Риск №5: Ложная уверенность

Самый коварный риск — психологический. Когда у вас есть модель с «82% точностью», возникает соблазн довериться ей слепо. Помните: оставшиеся 18% — это ваши потенциальные потери. Всегда используйте риск-менеджмент: стоп-лоссы, диверсификацию, ограничение размера позиций.

Золотое правило: ИИ-модель — это советчик, а не диктатор. Окончательное решение всегда за вами.

Заключение

Если вы новичок — начните с азов. Скачайте данные, посчитайте волатильность, запустите простую GARCH-модель в Jupyter Notebook. Почувствуйте, как это работает на практике. Если у вас уже есть опыт в трейдинге — добавьте прогнозы волатильности в вашу систему риск-менеджмента. Даже несовершенная модель, используемая разумно, даст преимущество.

Для профессионалов — экспериментируйте с гибридными архитектурами, альтернативными данными, квантовыми алгоритмами. Инновации в этой области происходят ежемесячно, и те, кто идут впереди, забирают львиную долю прибыли.