В зависимости от реализации стратегия Стрэддл может использоваться и в периоды растущей волатильности и на «тихом рынке». Придется работать с несколькими опционами и/или фьючерсными контрактами. При первом знакомстве стратегия может показаться сложной, но это ошибочное впечатление, Стрэддл довольно прост и может использоваться даже начинающими трейдерами.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое стрэддл, его виды

Выделяют 2 типа стрэддла:

- Long Straddle. При покупке стрэддла покупается опцион Колл и Пут с одинаковой экспирацией и ценой исполнения. Стратегия приносит прибыль, если будет расти волатильность, направление движения базового актива (БА) не играет роли.

- Short Straddle. Put и Call продаются, экспирация и цена исполнения совпадают. В отличие от покупки продажа Стрэддла используется на спокойном рынке в сценарии, когда волатильность скорее всего будет затухать.

Помимо прямого создания с помощью опционов можно работать с опционами и непосредственно с базовым активом.

При таком сценарии:

- Long straddle создается за счет покупки 2 Путов и покупкой базового актива. Еще один вариант – покупка двух Коллов и продажа базового актива.

- Для создания короткого Стрэддла продается 2 Пута и открывается короткая позиция по базовому активу. Тот же эффект можно получить, если продать 2 Колла и открыть длинную позицию по БА.

| Long straddle | Short straddle | |

| Область применения | Рост волатильности | Снижение волатильности |

| Структура | Покупка Call, Put, одинаковая экспирация и цена исполнения | Продажа Call, Put, одинаковая экспирация и цена исполнения |

| Прибыль | Может быть любой | Премия, полученная при продаже опционов |

| Убыток | Худший результат – потеря премии, уплаченной при покупке опционов | Может быть любым |

Построение Short Straddle, расчет ключевых параметров

Перед работой со Стрэддлом понадобится анализ рынка. Не нужно искать конкретную точку входа, ваша задача – понять будет ли расти волатильность в будущем. Если рынок относительно спокойный и форс-мажоры маловероятны, то выбирается Short Straddle, в противном случае – Long Straddle.

Для примеров ниже использовался сервис TradingView.

Трейдер приходит к выводу, что волатильность по S&P500 в ближайшие пару недель снизится. В этих условиях есть смысл работать с Short Straddle.

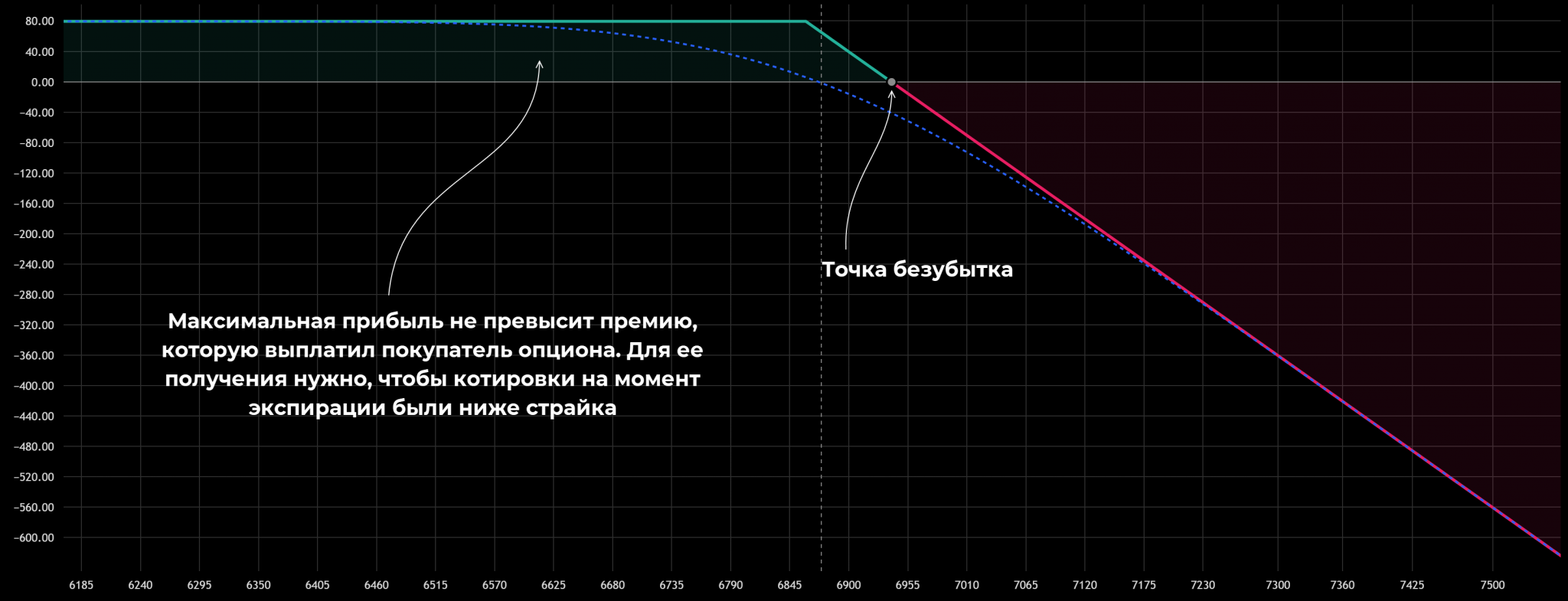

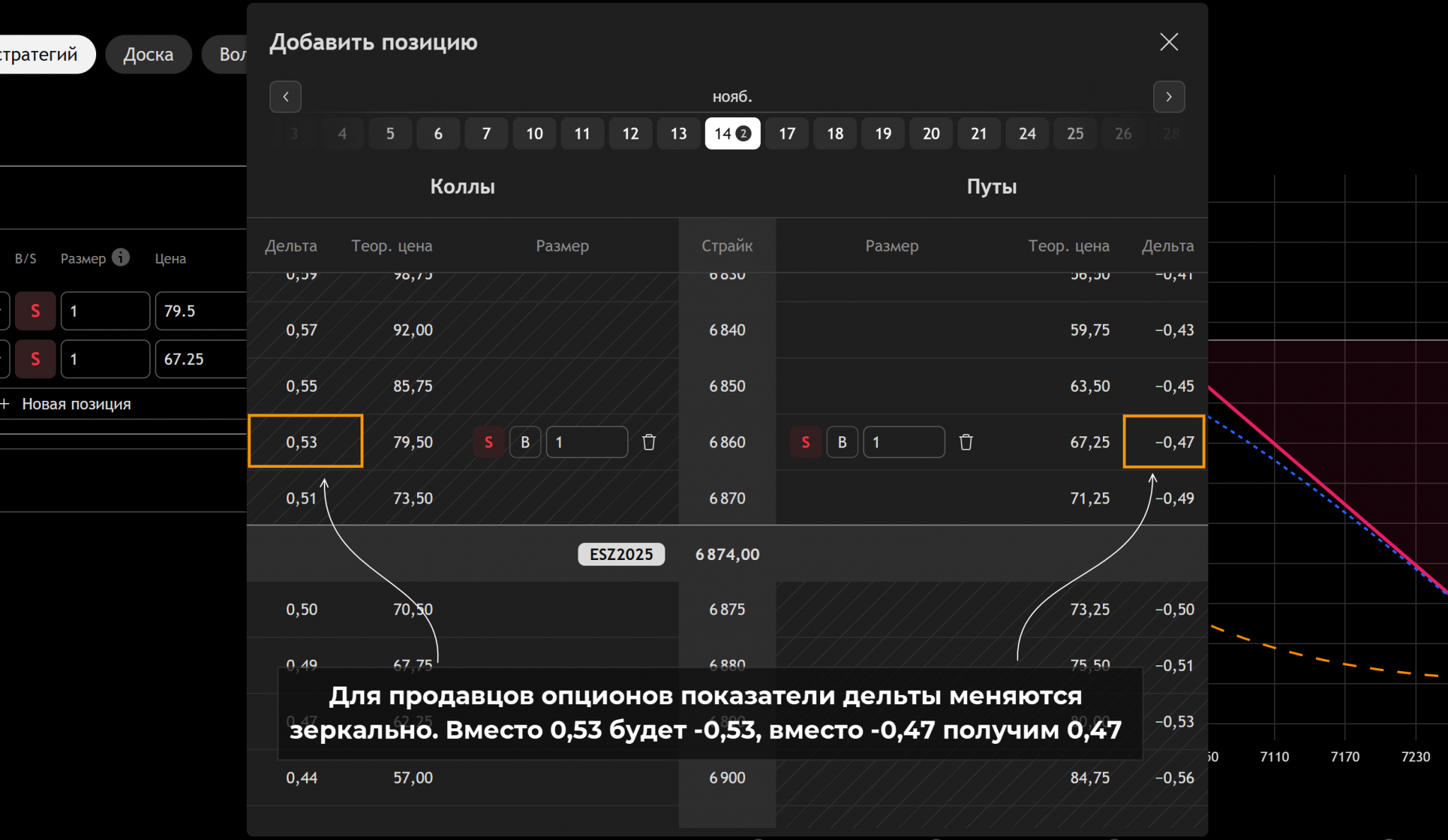

Предположим, трейдер продаст Call со страйком 6860 по цене $79,50 и датой истечения 14 ноября (сделка заключается 1 ноября). При таком сценарии:

- Прибыль продавца ограничена премией, полученной в момент продажи от покупателя, она не превысит $79,50. Для ее получения нужно, чтобы к моменту экспирации стоимость базового актива, индекса S&P 500 была ниже 6860.

- Точка безубыточности находится на отметке 6939.

Эта позиция – ставка на то, что актив не будет расти.

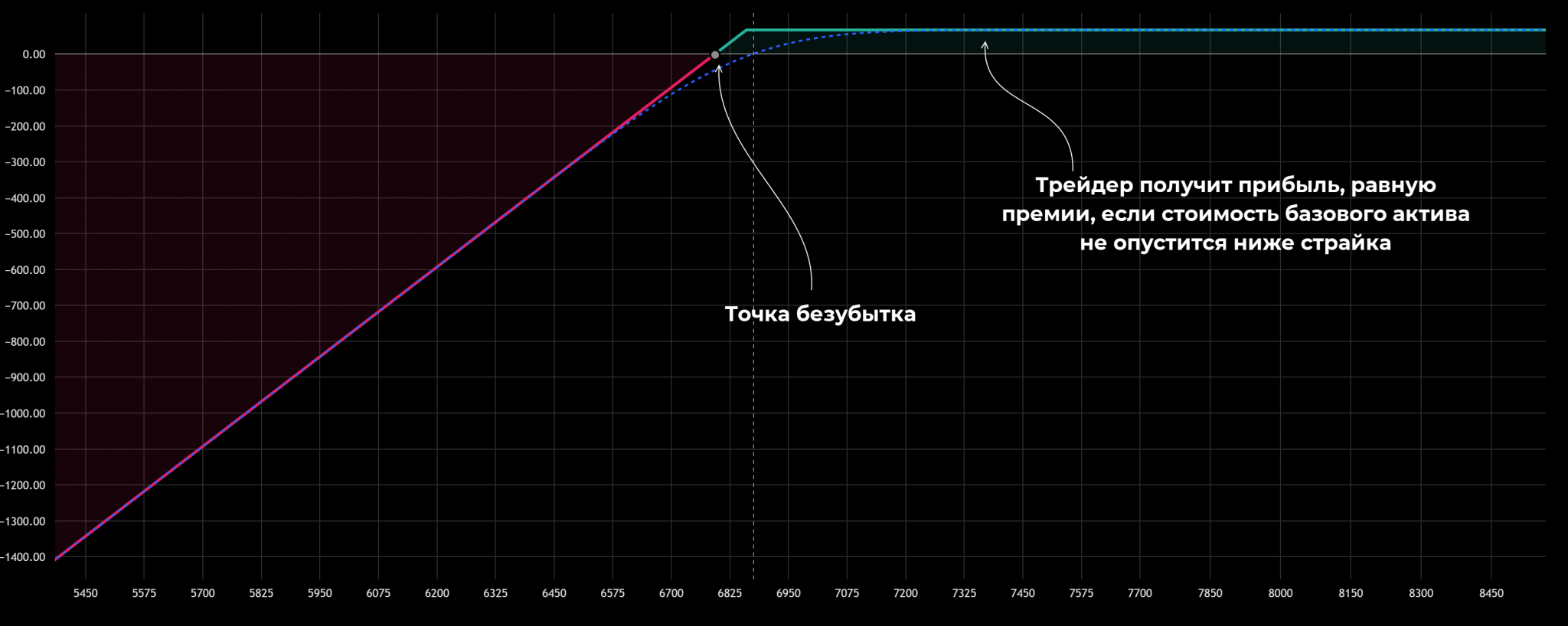

В этом примере:

- Страйк – 6860.

- Премия опциона – $67,25, покупатель Пута выплачивает ее при заключении сделки.

- Безубыток на уровне 6793.

- Если на момент экспирации базовый актив окажется над уровнем 6860, то продавец Пута заработает $67,25. Убыток не ограничен, если БА провалится, например, до 6000, то убыток составит $792,75.

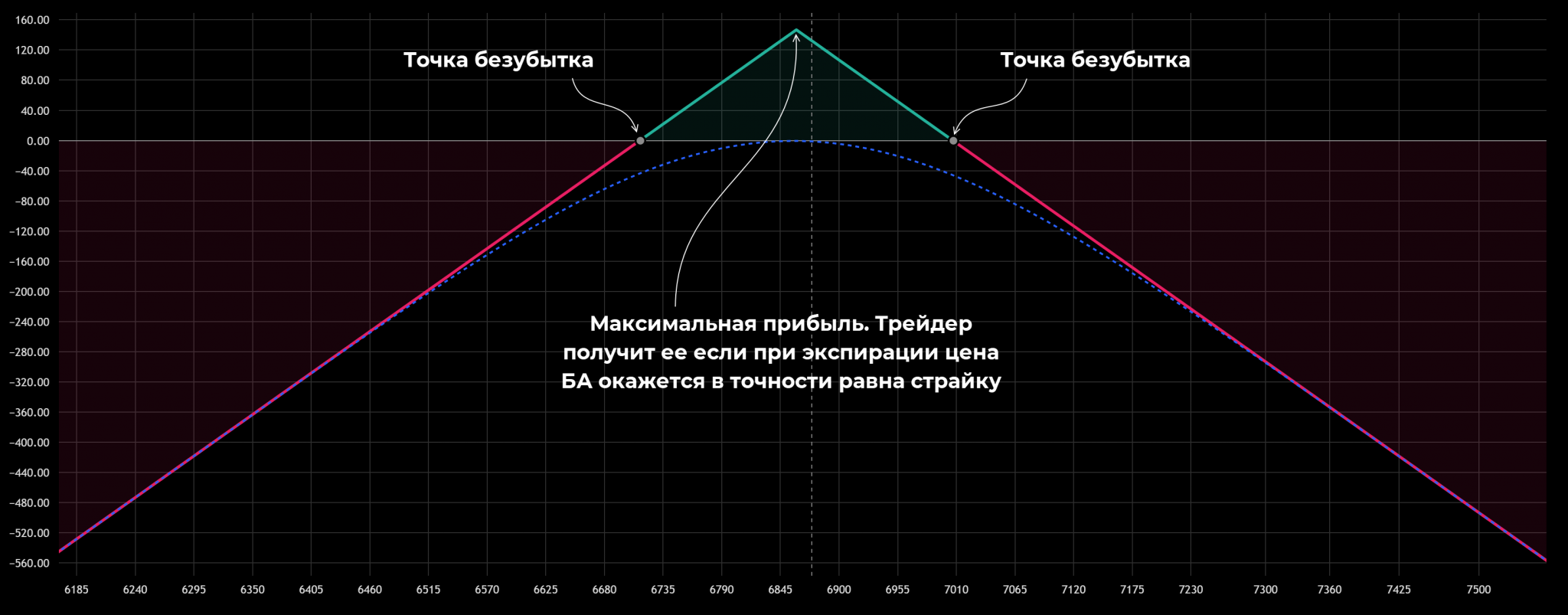

Short Straddle – комбинация этих сценариев. Трейдер уверен, что стоимость базового актива останется в определенном диапазоне, это и предполагается под «снижением волатильности». Если объединить обе сделки, то получим график, в котором прибыльным остается определенный диапазон.

Здесь:

- Максимальная прибыль равна сумме премий, полученных при продаже Пута и Колла. Продавец получит максимально возможную прибыль только при условии, что в момент экспирации стоимость БА окажется в точности равна страйку.

- По мере отклонения стоимости базового актива от страйка будет уменьшаться прибыль трейдера. Это происходит за счет того, что по одной из позиций постоянно будет нарастать убыток.

В этом ключевая опасность короткого Стрэддла. Прибыль фиксирована, а убыток может быть любым.

Работа с греками

В контексте работы Колл/Пут контрактами возникает такое понятие как «греки опционов». Так называют группу показателей, по которым можно оценивать изменение цены опциона в зависимости от ряда внешних факторов.

При ручной оценке трейдер может быстро оценить разве что границы прибыльности его позиции, а также дельта нейтральность. В примере с Short Straddle нужно рассчитать границы коридора:

- Нижняя граница безубыточности рассчитывается как Страйк – (премия Call + премия Put) = 6860 – (79,5 + 67,5) = 6860 – 147 = 6713.

- Положение верхней границы области безубыточности: 6860 + 147 = 7007.

Короткий Стрэддл будет прибыльным, если при экспирации котировки S&P 500 окажутся в диапазоне 6713 – 7007.

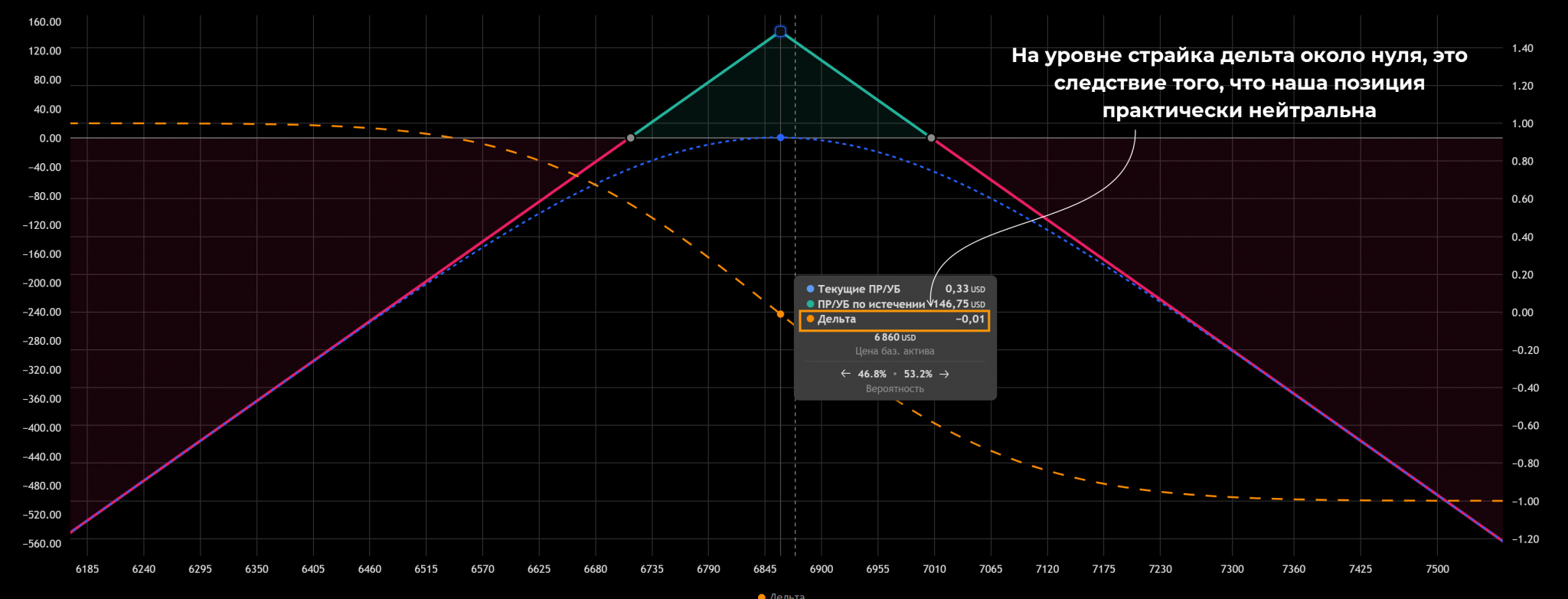

На основе этого можно рассчитать суммарную дельту – в моменте она будет равна -0,06. Это означает, что при росте стоимости базового актива на 10 пунктов убыток из-за этого «перекоса» составит 6 пунктов, а при его снижении на 10 пунктов возникнет прибыль в размере 6 пунктов. Для обеспечения полной нейтральности нужно докупить 0,06 единиц БА в пересчете на каждый опцион.

Этой оценки недостаточно. Помимо определения коридора, в котором стратегия даст прибыль, анализируют целый набор греков:

- Дельта. Если цена БА уходит ниже страйка, то дельта становится положительной, продавец Колла и Пута начинает терять деньги на падении. При росте базового актива дельта уходит в область отрицательных значений, трейдер терпит убытки из-за роста БА.

Если дельта достигает значений +1,0, -1,0, то это можно рассматривать как аналог обычной длинной/короткой позиции по базовому активу. Подобное происходит редко, для этого нужны аномальные движения БА.

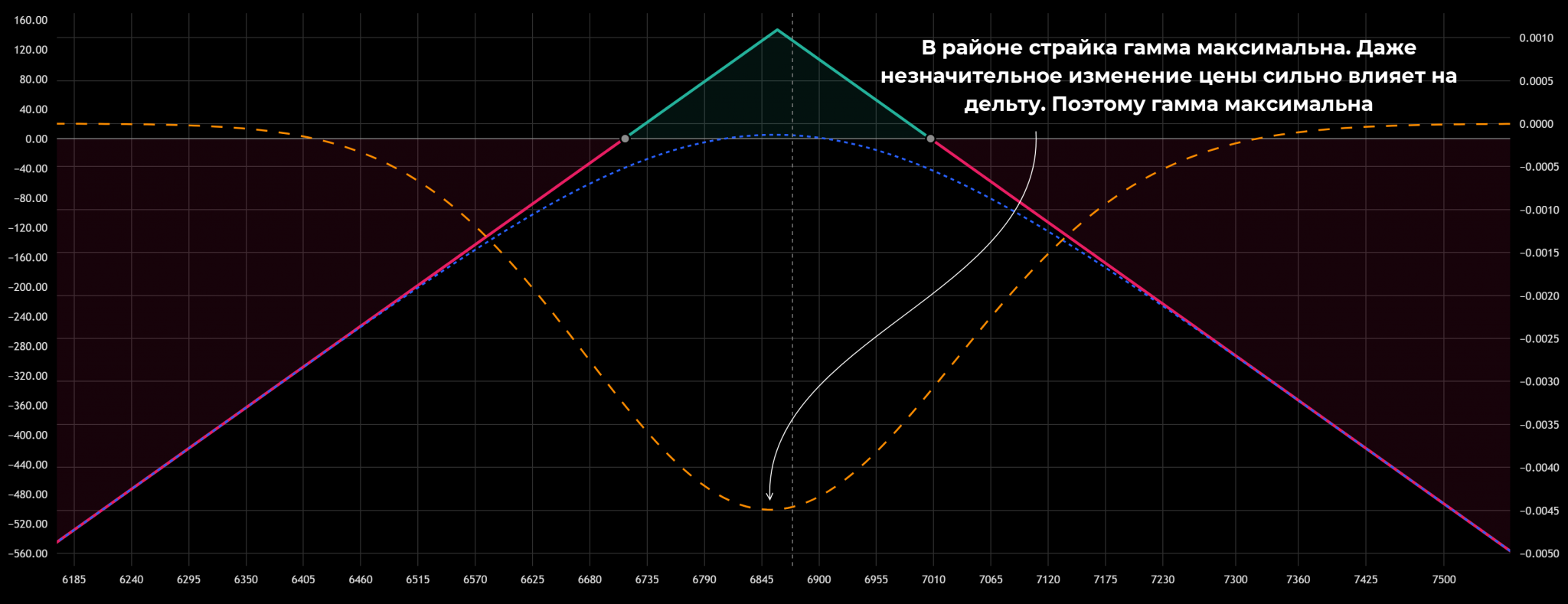

- Гамма. Этот грек показывает скорость изменения дельты в зависимости от изменения стоимости базового актива. В районе страйка гамма максимальна так как отклонение цены от страйка сильно влияет на дельту. По мере удаления цены от страйка один из опционов переходит в состояние «глубоко вне денег», второй остается «в деньгах», но общая реакция на изменение цены БА вялая.

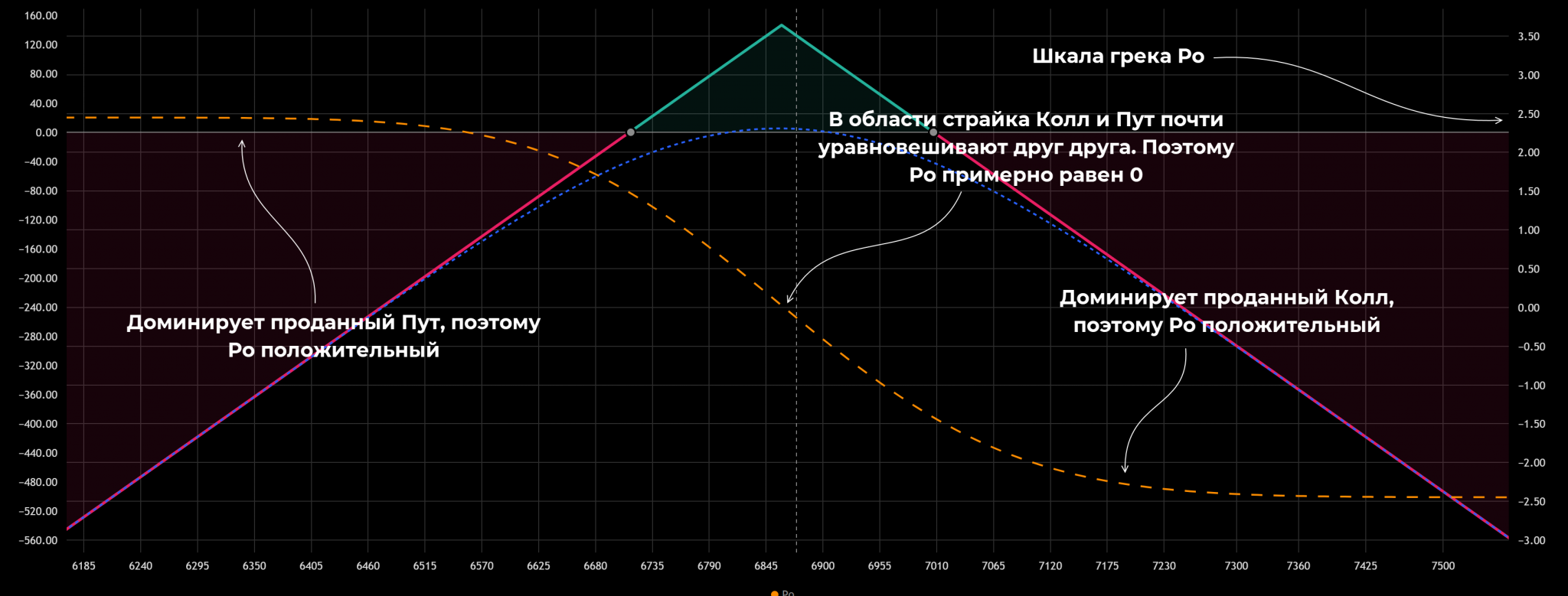

- Ро. Не особо важный грек, характеризующий зависимость цены опциона от процентной ставки. С точки зрения покупателя опциона при росте ставки Call становится более привлекательным для покупки (Ро положительный), Put – менее привлекательный (Ро отрицательный). Для продавца опционов эта логика инвертируется. Из-за этого на графике правая часть кривой Ро отрицательная, доминирует проданный Колл, левая – положительная, сказывается проданный Пут.

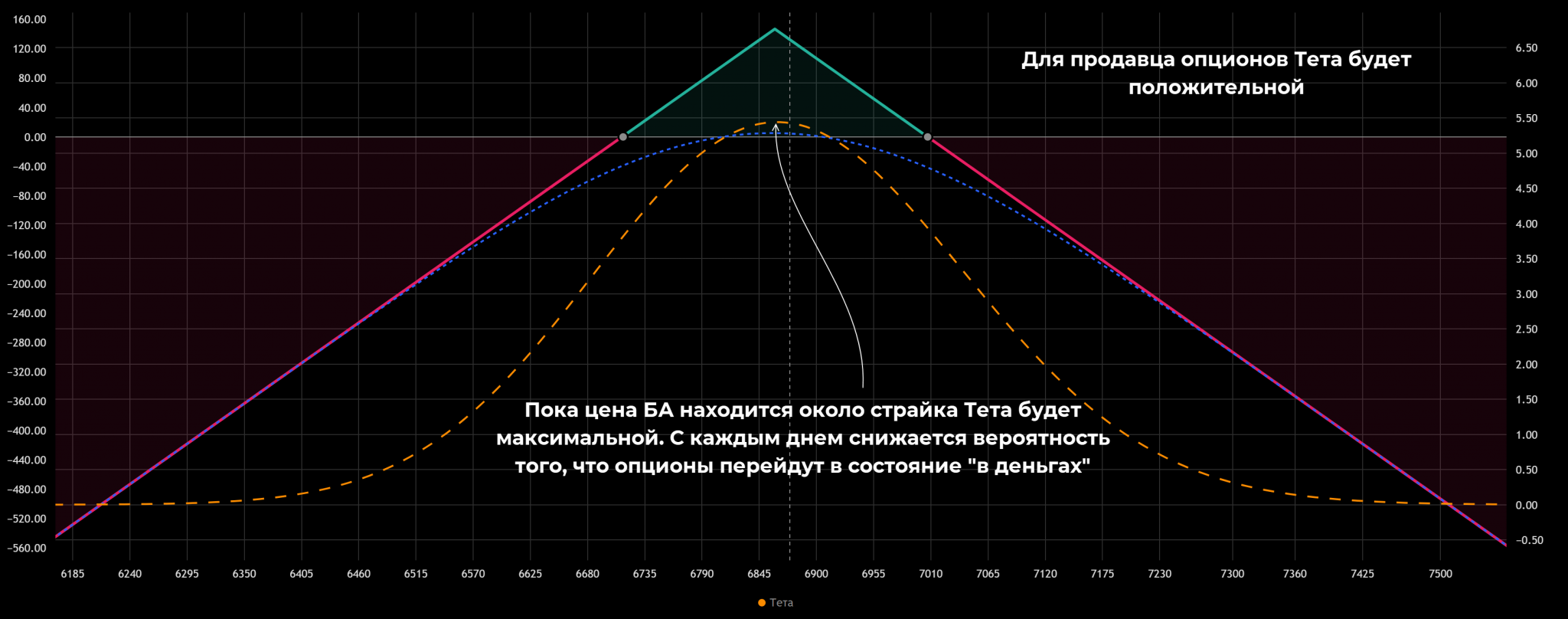

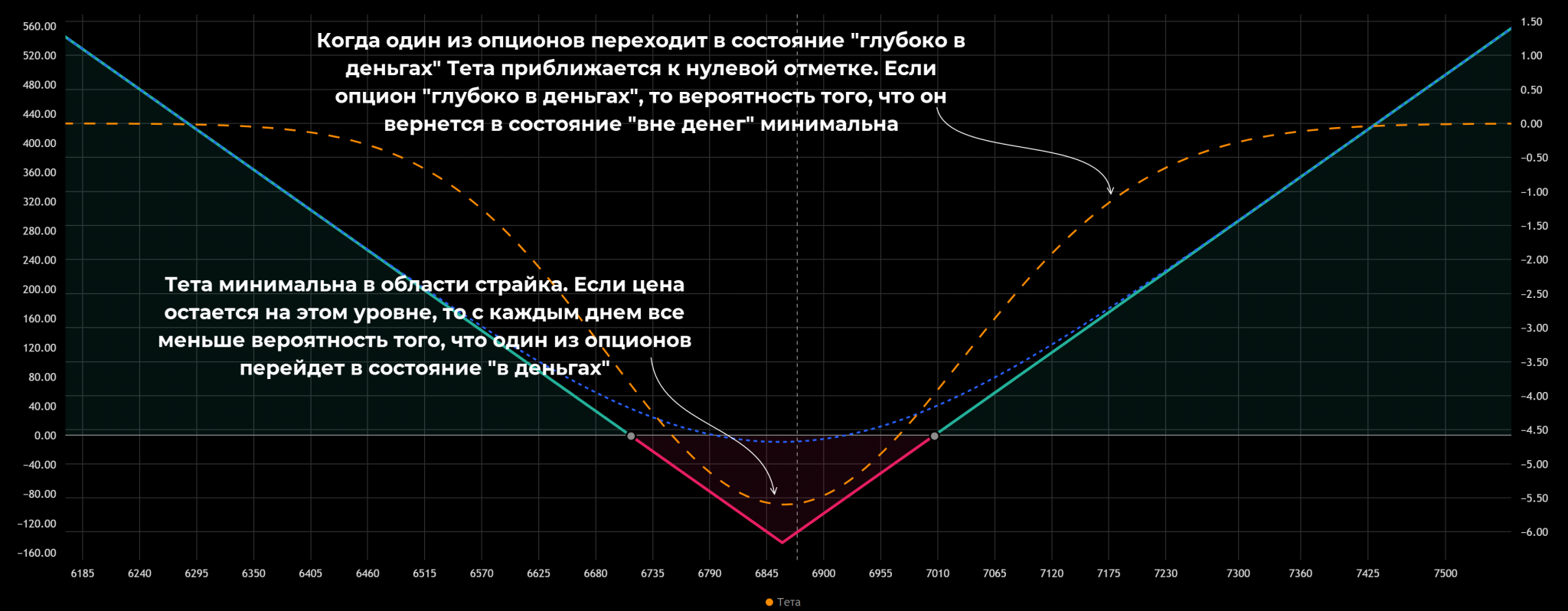

- Тета. Этот грек показывает как временной распад влияет на заработок продавца опционов. В момент продажи Колла и Пута продавец получает премию сразу (внутренняя + временная стоимость опциона). Если цена остается около страйка, то с каждым днем вероятность того, что опцион перейдет в состояние «в деньгах» снижается. Можно сказать, что за счет этого стоимость опциона снижается на определенную величину, это и есть Тета. Так как в примере мы продаем Колл и Пут Тета не опустится ниже 0, максимум наблюдается пока цена БА колеблется около страйка.

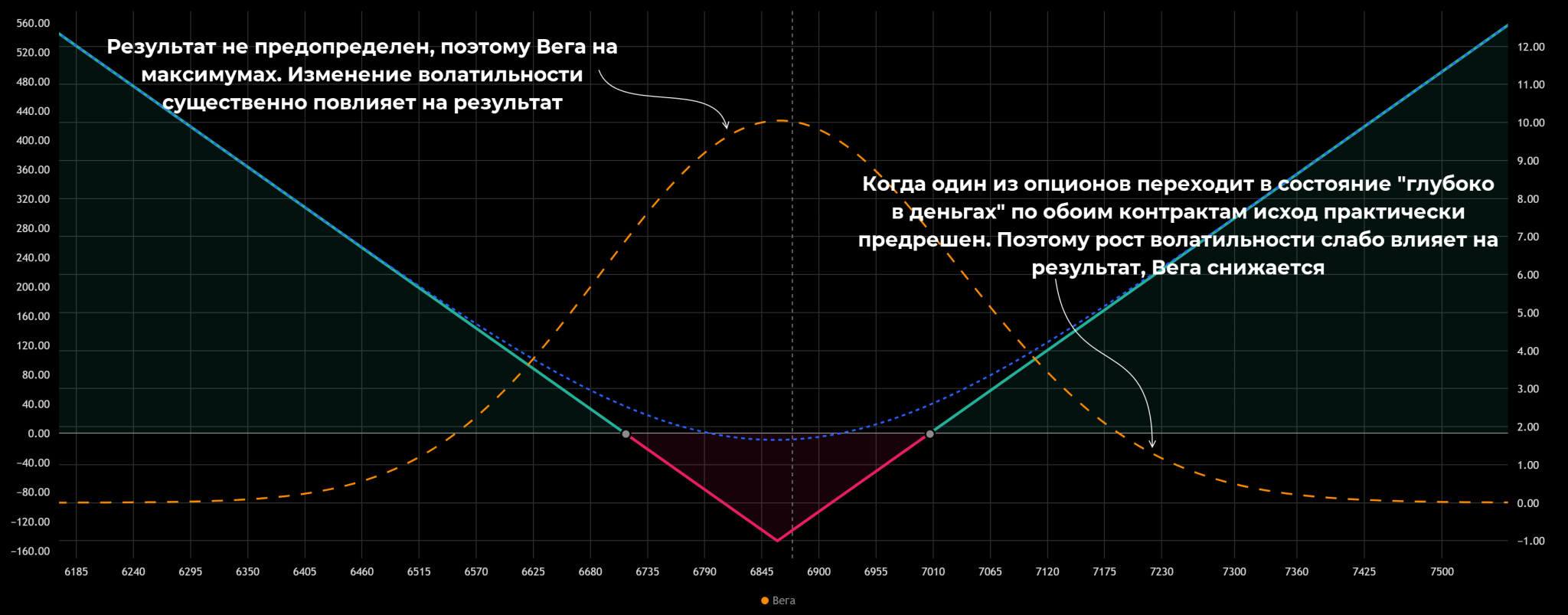

- Вега. Показывает, насколько цена опциона чувствительна к волатильности. Для продавцов Вега отрицательная так как рост волатильности приводит к убыткам, Короткий Стрэддл ориентирован на снижение этого показателя. Значение Веги – убыток продавца при изменении стоимости БА на 1%. Максимум убытка для продавца всегда будет находиться на страйке так как в этой точке теоретическая прибыль максимальна. Стрэддл будет остро реагировать на рост волатильности. По мере роста/падения стоимости БА снижается Вега – стоимость опционов меняется уже не так сильно.

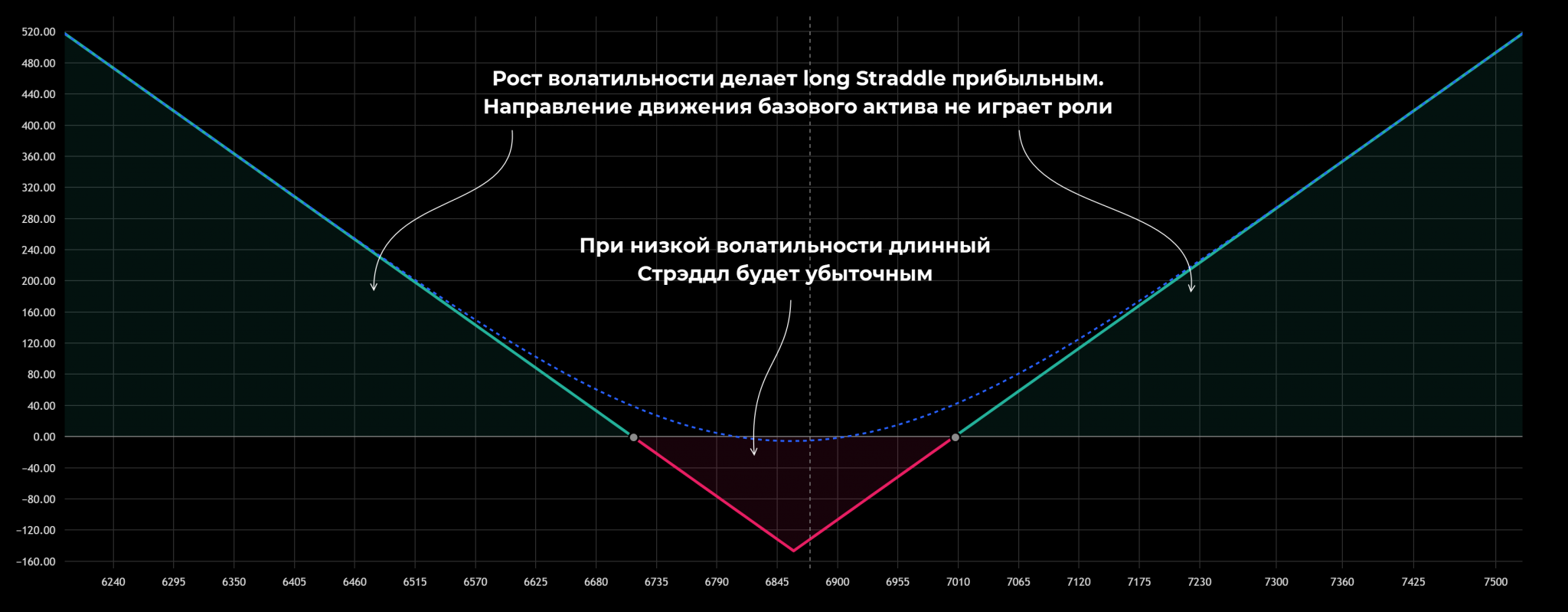

Построение Long Straddle

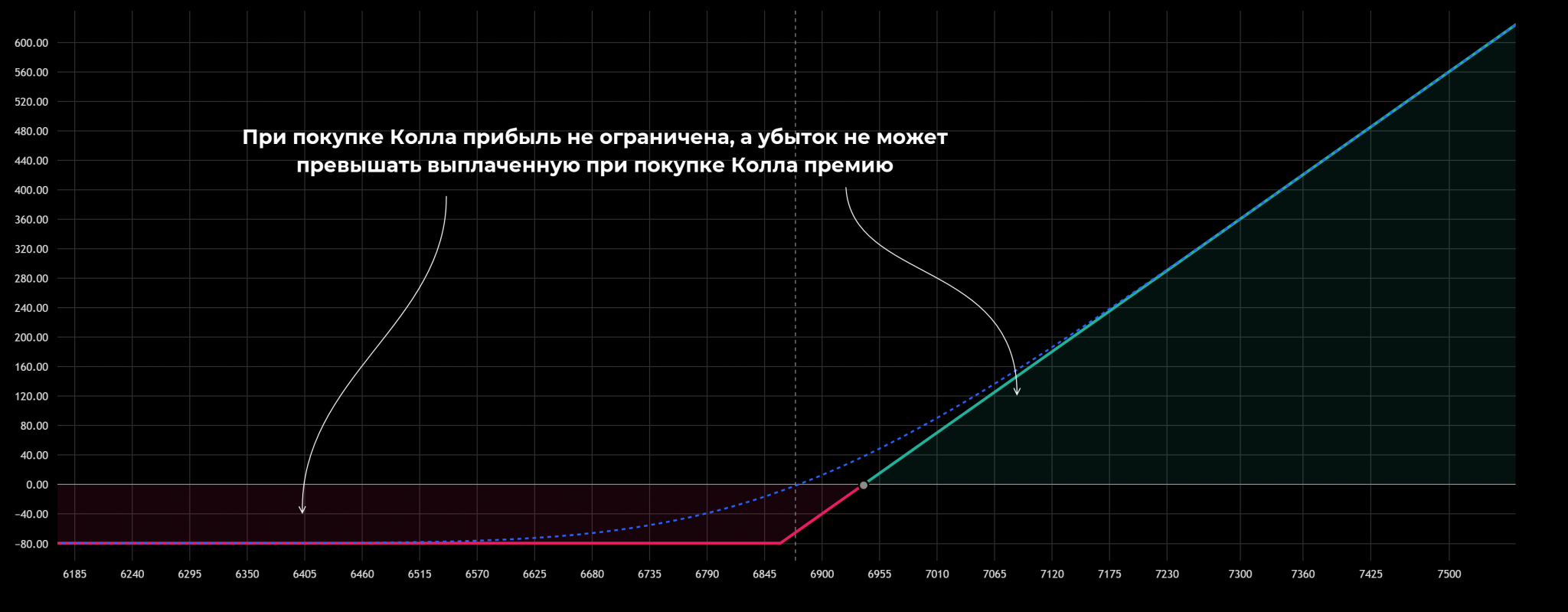

Принцип тот же, что и с коротким Стрэддлом, меняется только направление сделок. При покупке колла покупатель выплачивает премию, в примере $79,5 и надеется на рост стоимости базового актива. Возможный убыток ограничен этой премией, а прибыль зависит только от масштабов роста БА к моменту экспирации.

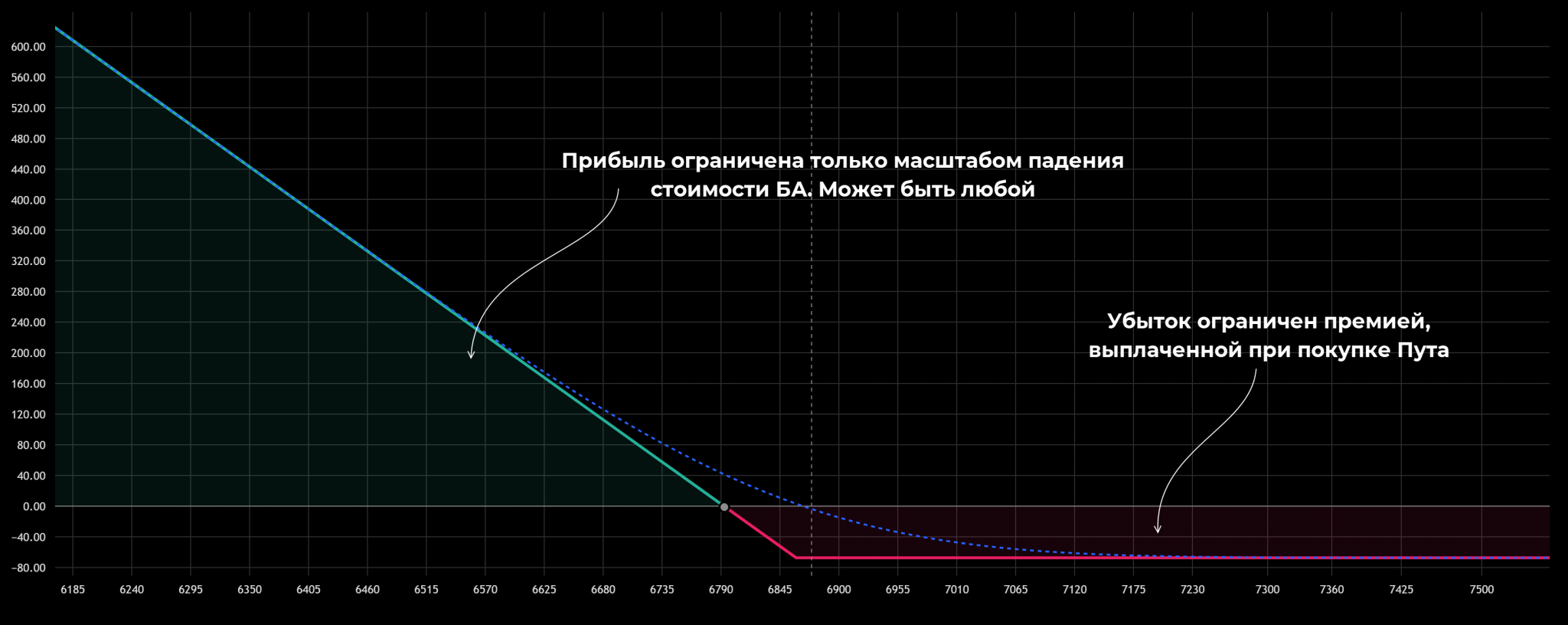

При покупке Пута покупатель приобретает право на продажу актива по цене, оговоренной в момент покупки опциона. Если стоимость БА сильно упадет, то держатель Пута получит прибыль. Как и в случае с Коллом профит не ограничен, а убыток не превысит премию.

График меняется зеркально по сравнению с покупкой Call.

Комбинация этих позиций образует Long Straddle. На графике четко выделяется область, в которой Стрэддл будет убыточным – это зона низкой волатильности. В коротком Стрэддле эта область была прибыльной, здесь же ставка сделана на рост волатильности, поэтому меняется картина происходящего.

Оценка длинного Стрэддла

Как в случае с short Straddle можно проанализировать греки:

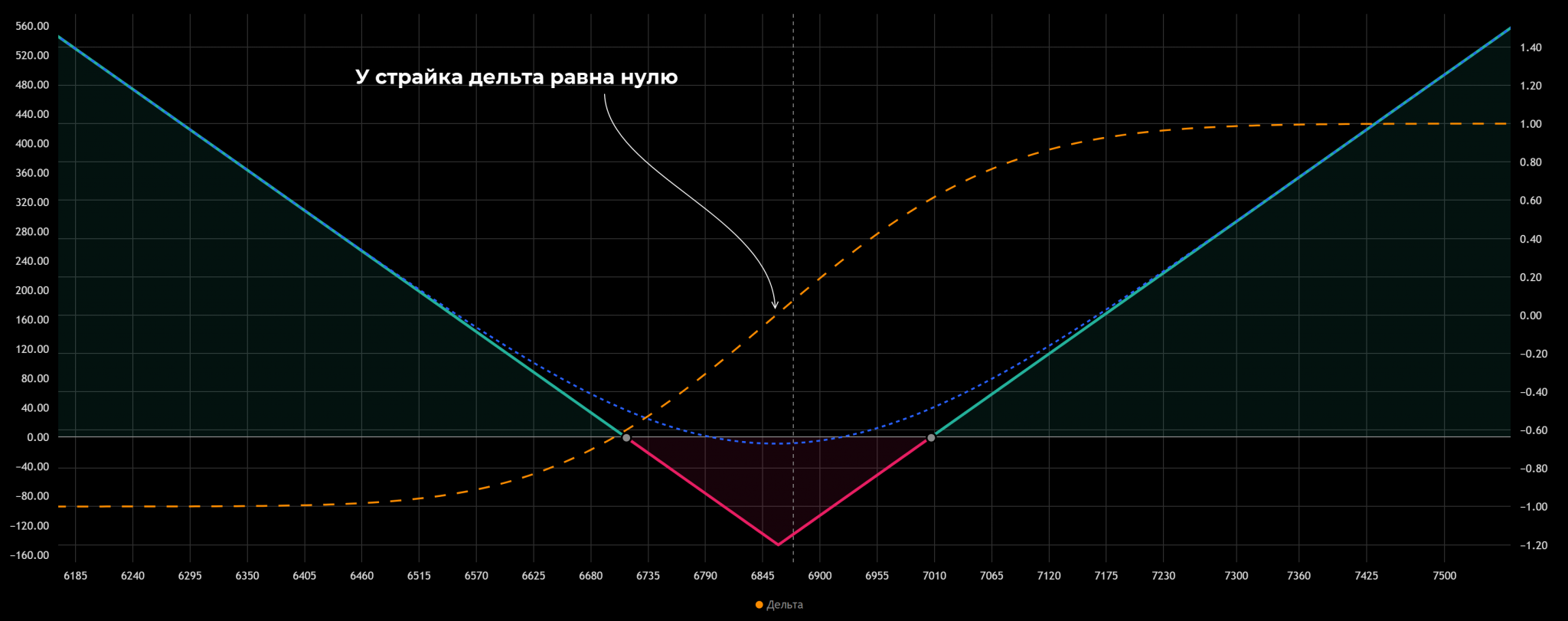

- Дельта. У страйка примерно равна 0. Если цена БА сильно растет, то дельта Колла равна 1,0, Пута – 0, он вне денег. При падении базового актива ситуация зеркальная, дельта равна -1,0.

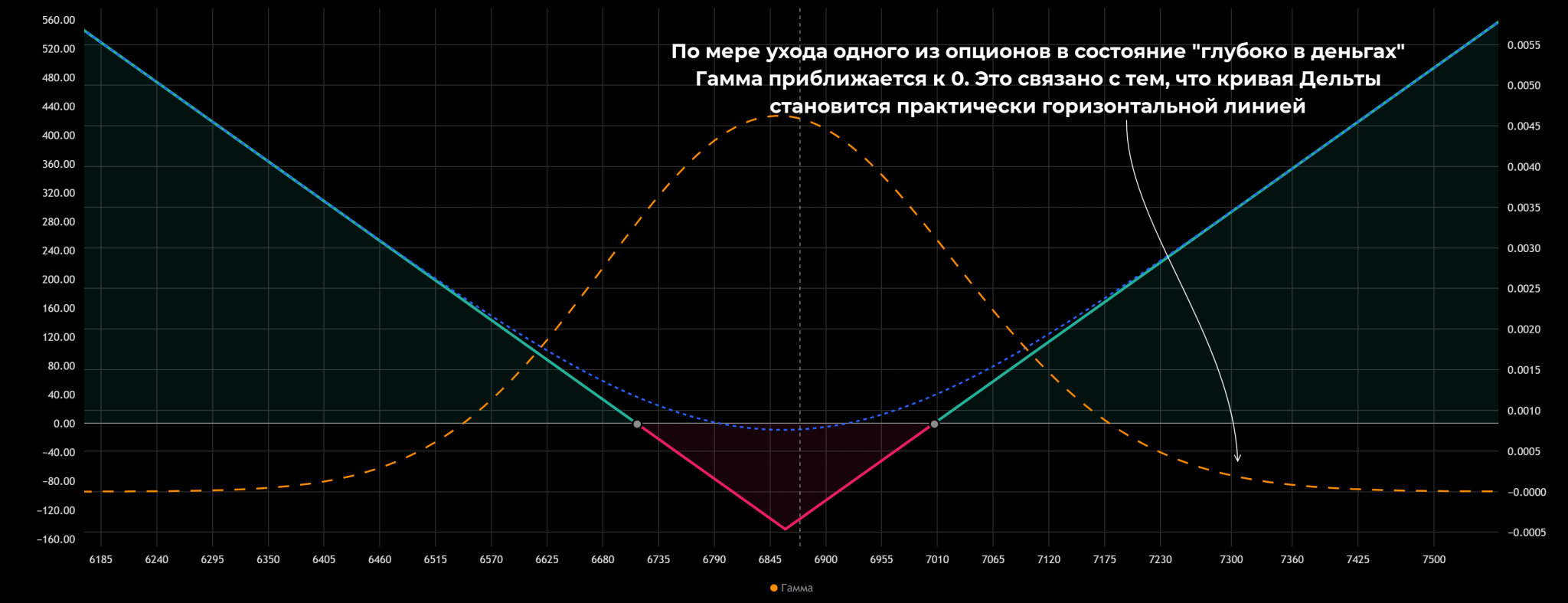

- Гамма. Как и в случае с коротким Стрэддлом Гамма показывает скорость изменения Дельты. Максимум соответствует страйку, в этой области наблюдается максимальная реакция Дельты на изменение стоимости базового актива.

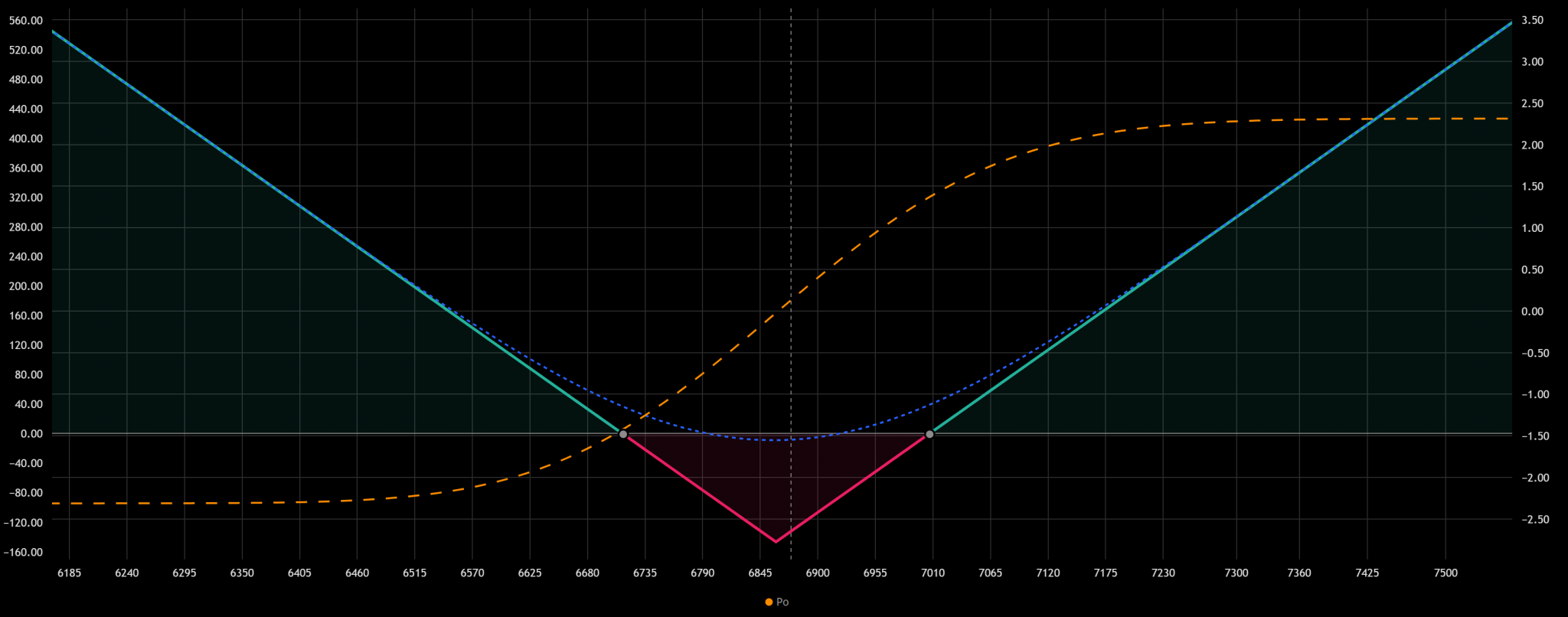

- Ро. Изменение процентной ставки – бычий фактор для Коллов, Ро для него положительное, для Пута ситуация обратная. Именно это наблюдаем на графике этого грека. Когда Пут глубоко в деньгах Ро отрицательное, а Колл вне денег, для него Ро = 0, когда Колл глубоко в деньгах уже опцион Пут вне денег, а Ро положительное.

- Тета. Можно ориентироваться на этот показатель, чтобы понимать какую часть стоимости теряет опцион, если прочие параметры не изменяются. Тета положительная только для продавцов опционов, для покупателей она находится в области отрицательных значений. Максимум – в области страйка, это можно трактовать так – Стрэддл дает прибыль при росте волатильности, когда волатильности нет вероятность того, что покупатель получит прибыль снижается. Если один из опционов глубоко в деньгах, то Тета доходит до 0 – вероятность того, что прибыльный опцион уйдет в состояние «вне денег» минимальна.

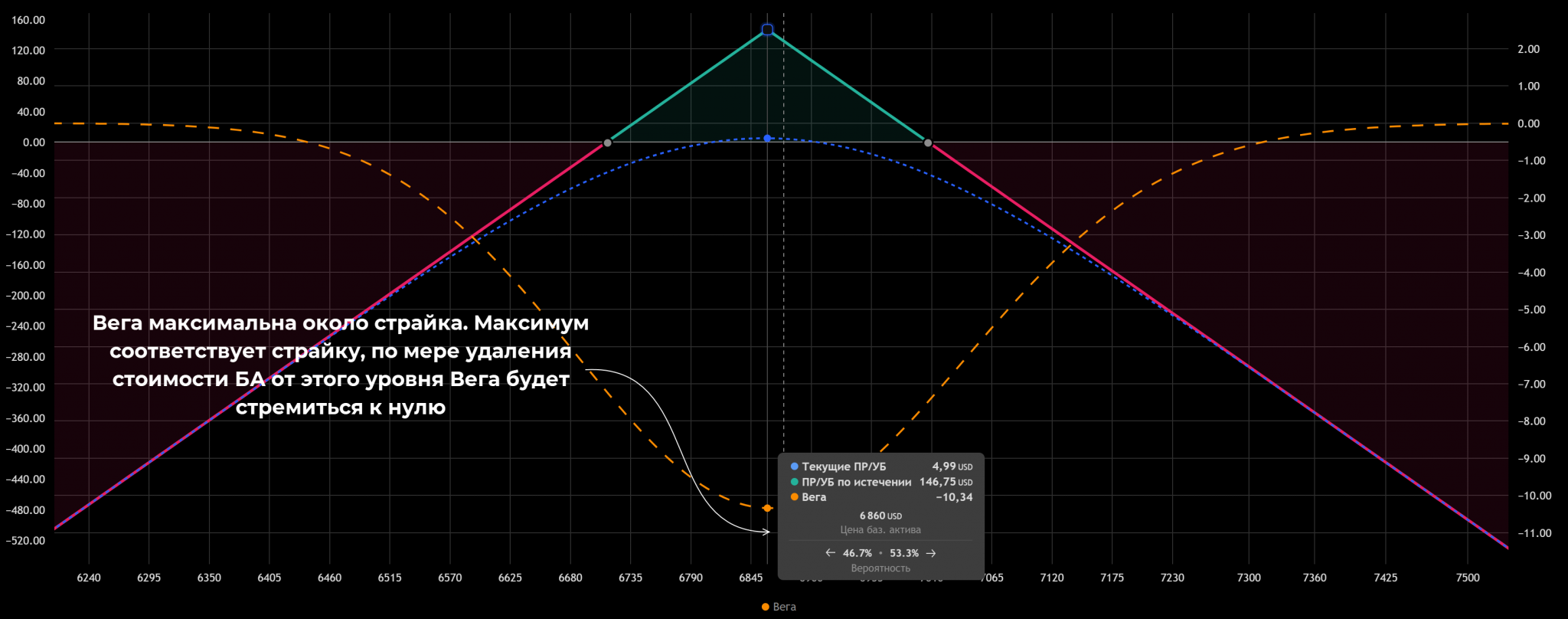

- Вега. Как и в случае с коротким Стрэддлом Вега максимальна в области страйка. Здесь изменение волатильности существенно повлияет на исход. Если один из опционов «глубоко в деньгах», то положительный исход по нему практически предопределен, второй скорее всего закроется «вне денег». При таком сценарии Вега приближается к нулю.

Помимо греков можно рассчитать и основные показатели для Long Straddle. Исходные данные:

- Страйк – 6860.

- Премия при покупке Колла – 79,50.

- Премия при покупке Пута – 67,25.

- Дельта по Коллу и Путу в момент открытия сделок составил 0,57 и -0,43 соответственно.

С учетом этого можно рассчитать, например, границы зоны безубытка. При построении длинного Стрэддла оба опциона покупаются, сразу выплачиваются премии продавцу. Покупатель заплатит 79,50 + 67,25 = 146,75 единиц валюты, прибавив и отняв эту величину к страйку получим соответственно правую и левую точки безубытка. Пока цена БА будет находиться в диапазоне 6713,25 – 7006,75 Длинный Стрэддл будет убыточным.

При пересечении левой либо правой точек безубыточности начнет нарастать прибыль. Это становится возможным за счет того, что убыток по одному из опционов фиксирован, а прибыль по второму зависит от расстояния, пройденного ценой.

Можно оценить и нейтральность Long Straddle. Сумма дельт по опционам составляет 0,57 – 0,43 = 0,14, это означает на то, что позиция более чувствительна к росту базового актива. Фактически для нейтрализации позиции нужно некоторое снижение цены БА, при этом дельта по Коллу также снизится. Как вариант – для нейтрализации позиции можно продать 0,14 единиц базового актива.

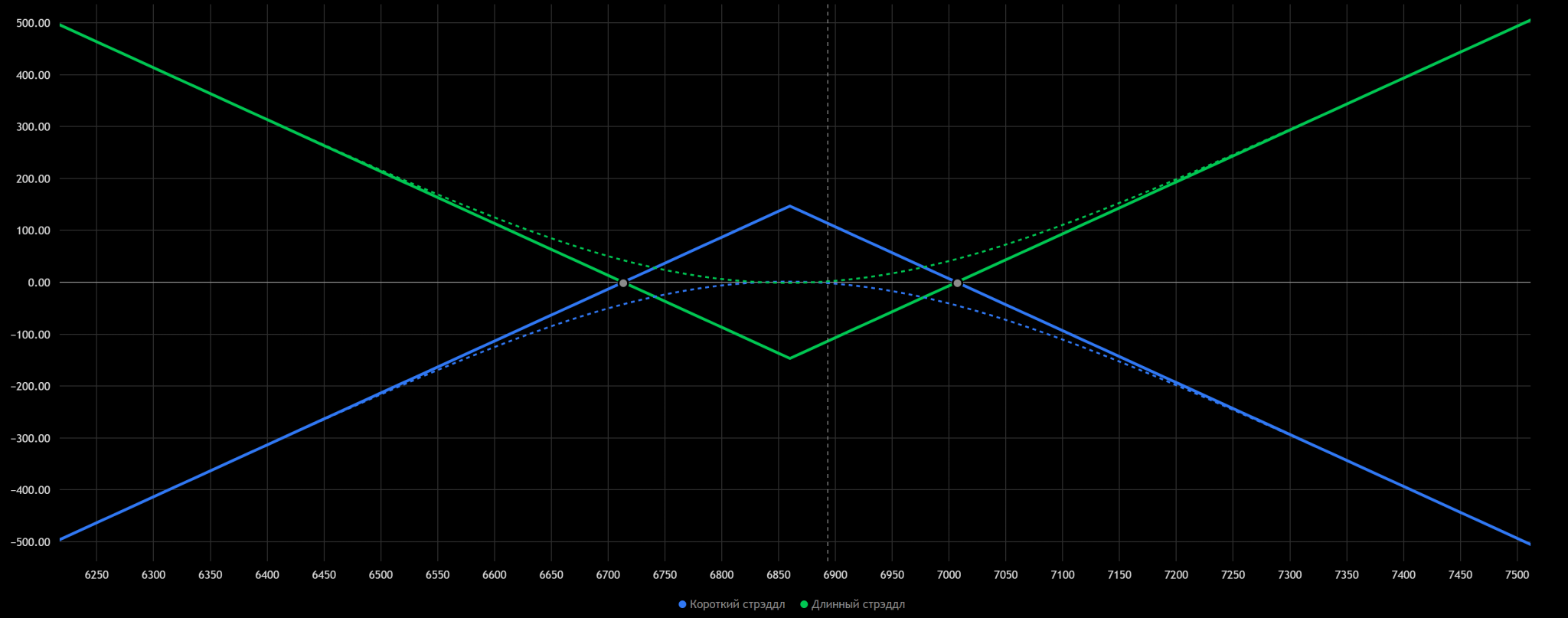

Long и Short Straddle – зеркальные стратегии. Если сравнить их, то видно, что они выглядят как оригинал и его отражение в зеркале.

Пример использования Стрэддла

Принцип построения уже рассматривался выше, поэтому сейчас ограничимся реальным примером и оценим возможный заработок.

Предположим, трейдер рассчитывает на существенный рост волатильности по нефти к середине месяца и хочет заработать на этом. Направление движения черного золота заранее неизвестно, поэтому используется Long Straddle. Параметры стратегии показаны в таблице выше.

Раздел «Цена» — стоимость в долларах за баррель, «Цена, руб» — стоимость контракта с учетом курса и того, что во фьючерсе (это базовый актив для опционов) 10 баррелей нефти. Можно считать, что долларовая цена опционов составила $13,3 для Колла и $14,3 для Пута.

Если к моменту экспирации стоимость нефти составит $70 за баррель, то:

- Стоимость Колла будет равна премия + (70 — 65) = $6,33.

- Пут будет находиться «вне денег», его стоимость равна 0.

- Для определения прибыли на каждый баррель нужно из стоимости опционов вычесть уплаченную премию. В нашем примере 6,33 – (1,33 + 1,43) = $3,57, с учетом объема в 10 баррелей итоговый результат будет близок к $35,70.

Если цена упадет, например, до $58, то трейдер также получит прибыль:

- Стоимость Колла примерно равна нулю.

- Пут в деньгах, его стоимость рассчитывается как 65 – 58 + 1,43 = $8,43.

- Ориентировочная прибыль составит 10 х (8,43 – (1,33 + 1,43)) = $56,7.

В этом сильная сторона этой стратегии. Нас не интересует направление движения БА, главное – рост волатильности.

По той же логике можно оценить прибыль короткого Стрэддла.

Управление рисками

При покупке/продаже опционов трейдер принимает определенный риск, но это не значит, что до экспирации его нельзя корректировать. Можно:

- Покупать/продавать фьючерсы на базовый актив. В примере выше, цели нефть сильно выросла, то еще до экспирации Стрэддла можно было бы продать фьючерс и подстраховаться на случай снижений БА к дате истечения опционов.

- Если цена стоит около страйка, то можно перекладываться в более дальние контракты, продлевая экспирацию. Если есть возможность, то можно закрывать позиции досрочно.

- Нужно учитывать контекст происходящего – это общая рекомендация. Риски при работе с Длинным Стрэддлом ниже, если он используется накануне квартального отчета компании, заседания ОПЕК и прочих событий, способных сильно повлиять на рынок или котировки конкретной компании.

- Если нет уверенности в движении БА, то можно выбирать страйки ближе к текущей цене.

- Общий риск снижается при правильном выборе времени входа в рынок.

- Не нужно пытаться пересиживать до последнего, из-за временного распада только потеряете деньги. Если купили Long Straddle, ожидалась высокая IV (подразумеваемая волатильность), но рынок стоит на месте, то есть смысл не сидеть до экспирации, а выйти с меньшими потерями.

Преимущества и недостатки Стрэддла

Начнем с преимуществ:

- Возможность зарабатывать и на тихом рынке, и при росте волатильности.

- При росте волатильности не нужно прогнозировать направление движения графика БА.

- Гибкость.

- Возможность управлять рисками на свое усмотрение.

Из недостатков можно выделить:

- Необходимость покупать/продавать 2 опциона.

- В Коротком Стрэддле убыток не ограничен.

- Зависимость от волатильности.

- При сильных движениях может возникнуть необходимость хеджирования фьючерсом. Это дополнительная нагрузка на депозит, для новичков может быть непривычно.

В Straddle нет ничего сверхъестественного, это просто одна из стратегий со своими сильными и слабыми сторонами.

Частые ошибки трейдеров и способы их устранения

Есть несколько типовых ошибок, их допускает большинство новичков. К ним относятся:

- Не проверяется IV (подразумеваемая волатильность). Перед входом всегда нужно оценивать факторы, способные повлиять на движения базового актива.

- Слишком дальний/близкий страйк. При близком страйке и коротком Стрэддле высока вероятность получить убыток, если поставить страйк слишком далеко и использовать Long Straddle, то вероятность получить прибыль также невелика.

- Игнорирование дельты. Дельта – не константа и может меняться в невыгодную сторону. за ней нужно следить и при необходимости хеджировать фьючерсами, выравнивая итоговый результат.

- Удержание позиции до экспирации. Это необязательно, если произошли сильные движения, то можно использовать фьючерсы, чтобы зафиксировать часть прибыли.

- Отсутствие риск-менеджмента в целом. У вас должен быть план действий для всех возможных сценариев.

Ключевое – правильная оценка волатильности, адекватный выбор страйков и мониторинг греков. Это во многом определяет итоговый результат.

Заключение

Стрэддл – одна из базовых опционных стратегий, она довольно проста, но может приносить стабильный профит. Здесь нет сложных конструкций, используется всего два опциона, но и этого достаточно, чтобы зарабатывать как при росте, так и при падении волатильности.

Поначалу Straddle может показаться непривычным, особенно, если это ваша первая опционная стратегия. В реальности ничего сложного здесь нет, после небольшой практики вы сможете использовать Стрэддл и стабильно зарабатывать.