Это еще один вариант опционной стратегии для начинающих, здесь нет сложных конструкций, достаточно купить/продать пару опционов. Стратегия Стрэнгл сильно напоминает Стрэддл, но в отличие от него у опционов разные страйки, это существенно влияет на итоговый результат. В обзоре остановимся на теории, а потом займемся практикой и оценим потенциал стратегии на реальном рынке.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое стратегия Стрэнгл

Само название намекает на основную идею торговли. Strangle можно перевести как удушение. Это отражает суть подхода – цена оказывается зажата между двумя страйками.

Выделяют 2 типа Strangle:

- Длинный Стрэнгл. Используется на рынке с растущей волатильностью, для создания покупаются Колл и Пут с одинаковым сроком истечения, но разными страйками.

- Короткий Стрэнгл. Применяется при ожидаемом снижении волатильности. Продается Пут и Колл с разными ценами исполнения, но одинаковой экспирацией.

Альтернативные варианты создания:

- Long Strangle. Покупка двух Коллов с разными страйками + короткая позиция по базовому активу.

- Short Strangle. Покупка двух Путов с разными страйками и покупка БА.

| Long Strangle | Short Strangle | |

|---|---|---|

| Область применения | Рост волатильности | Снижение волатильности |

| Структура | Покупка Call, Put, разная экспирация, цена исполнения одна и та же | Продажа Call, Put, разная экспирация, цена исполнения одна и та же |

| Прибыль | Может быть любой | Премия, полученная при продаже опционов |

| Убыток | Худший результат – потеря премии, уплаченной при покупке опционов | Может быть любым |

Построение Long Strangle

Для наглядности детально разберем построение длинного Стрэнгла. Ниже в примерах используется платформа TradingView и данные из местной доски опционов.

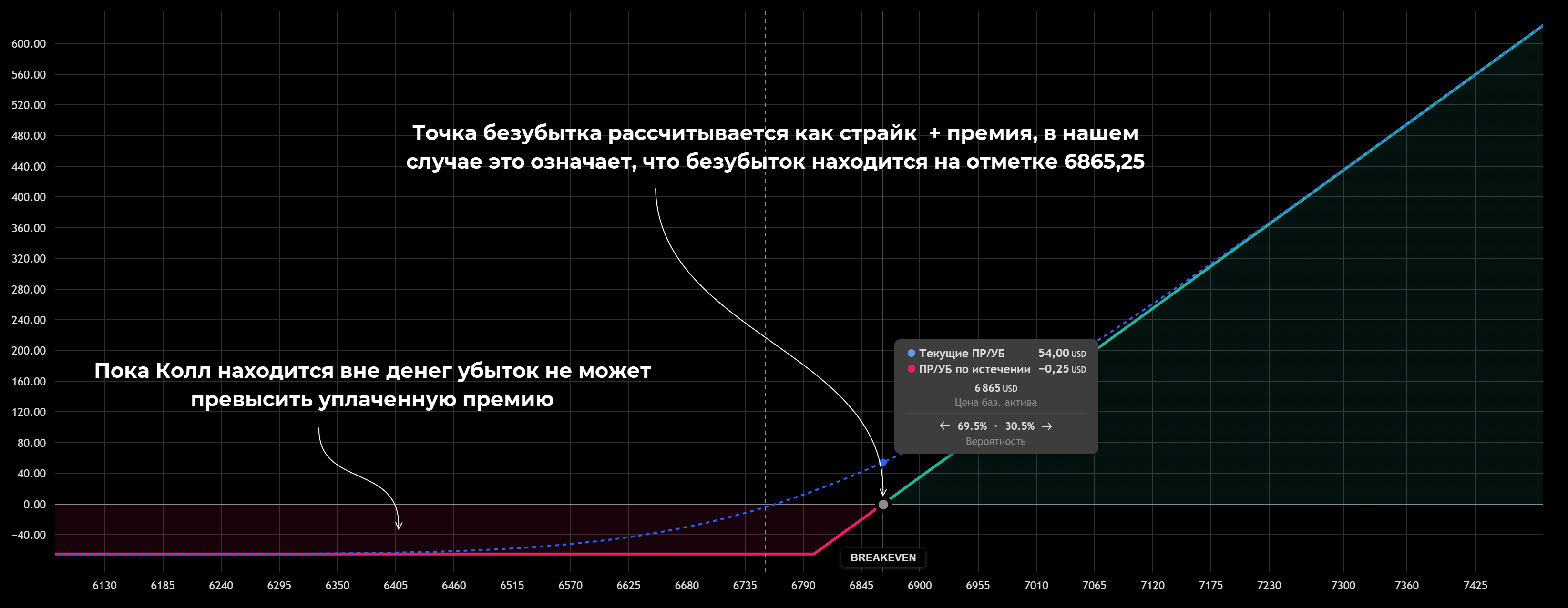

При покупке обычного Колла ситуация будет выглядеть так:

- Изначально опцион вне денег.

- Если стоимость базового актива превысит страйк, то начет расти прибыль трейдера.

- Если на момент экспирации стоимость БА превысит страйк + уплаченная при покупке опциона премия, то трейдер получит прибыль. Если цена остается под страйком, то убыток равен уплаченной премии, он не может превысить эту величину.

В примере ниже Колл куплен за $65,25, страйк – 6800, цена БА в момент входа в рынок составила 6765 (Call OTM). С учетом этого точка безубытка находится на отметке 6800 + 65,25 = 6865,25. Здесь трейдер выйдет в ноль, а при дальнейшем росте стоимости базового актива начнет зарабатывать.

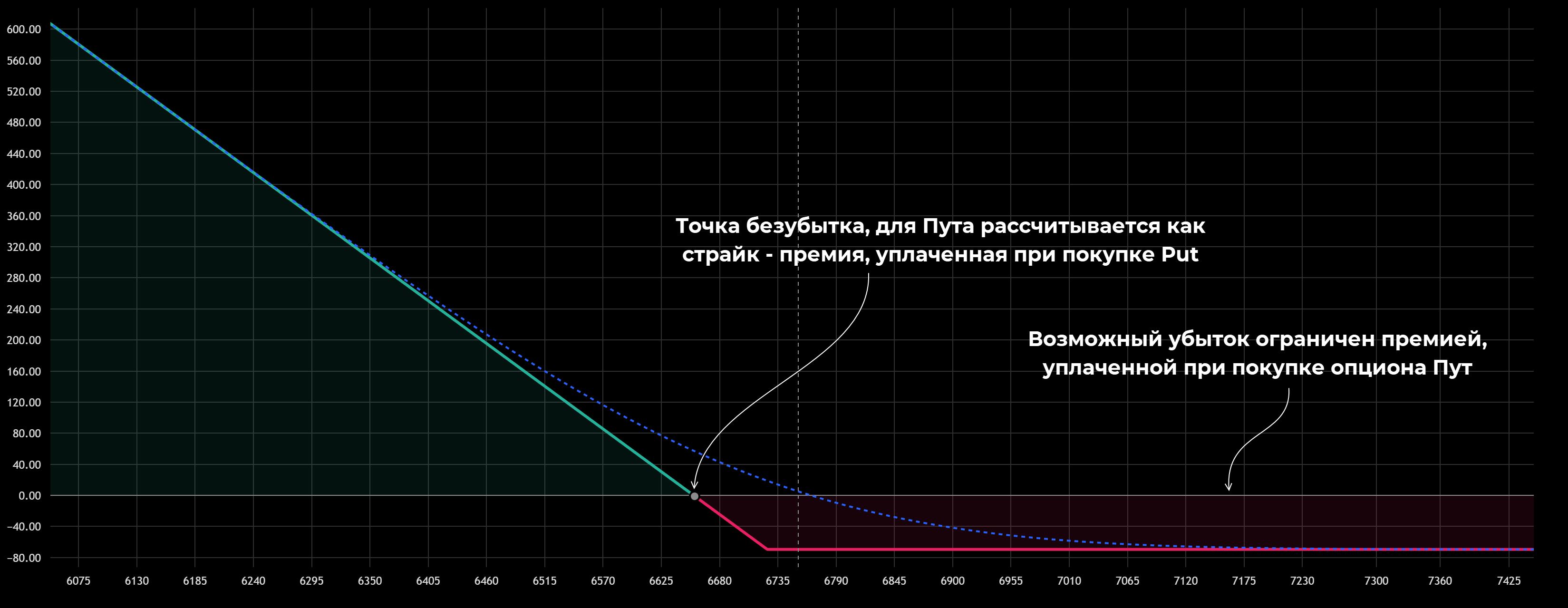

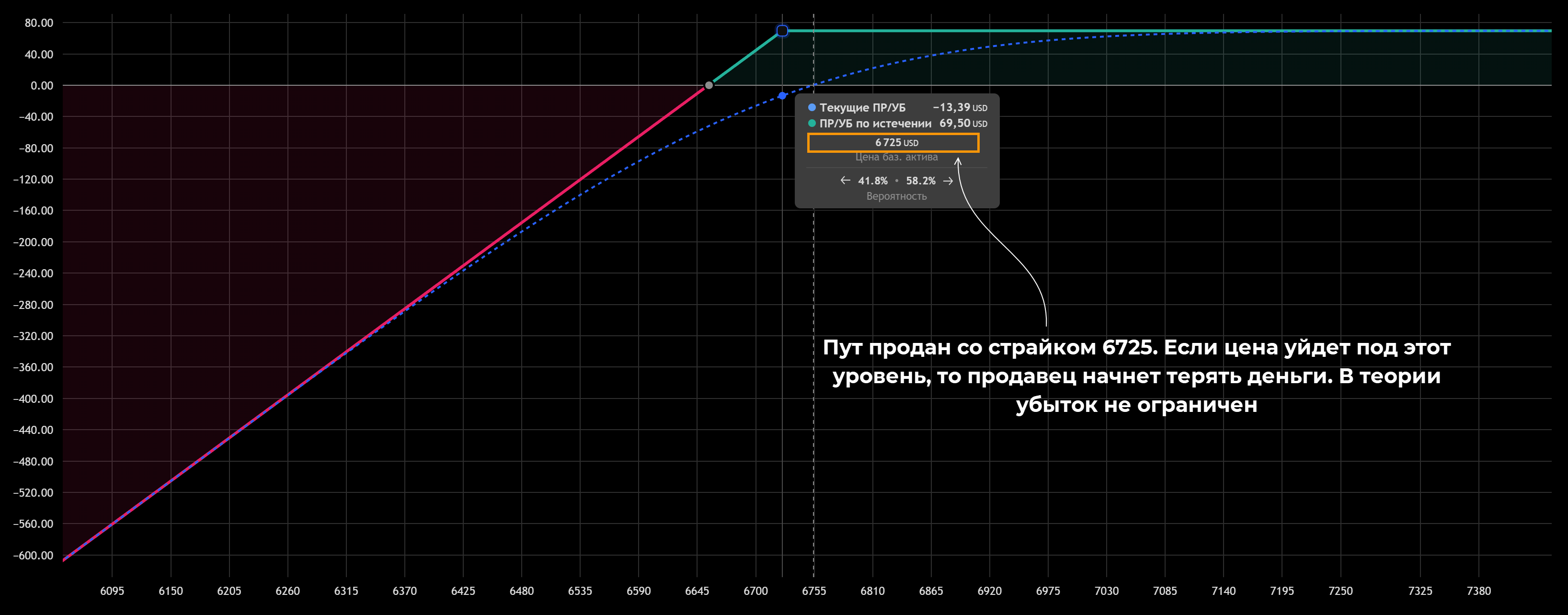

В случае с Путом цена исполнения должна находиться ниже текущей стоимости БА. В примере Put куплен со страйком 6725, премия опциона – $69,50.

С учетом этого цена должна опуститься ниже страйка на 69,50, чтобы трейдер вышел в ноль. Если котировки базового актива продолжат снижаться, то начнет расти прибыль. Как и в случае с Коллом возможные потери ограничены премией. Безубыток находится на отметке 6725 – 69,50 = 6655,50.

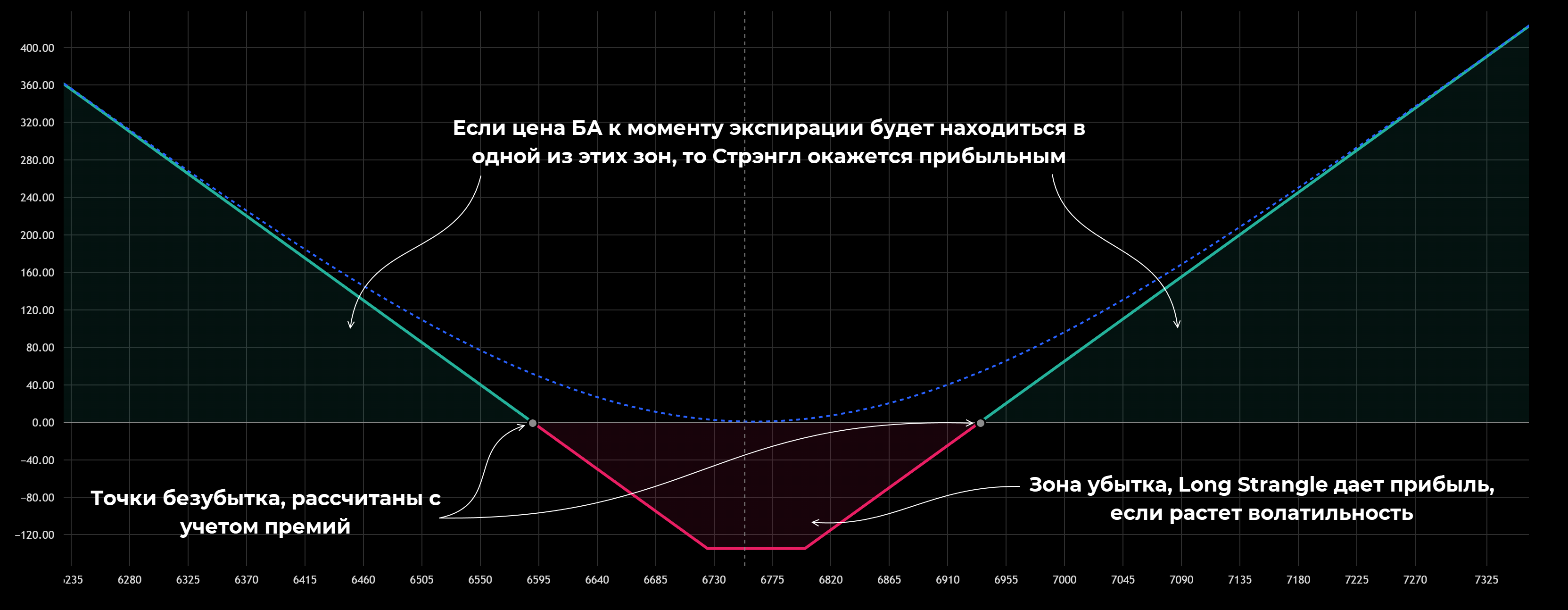

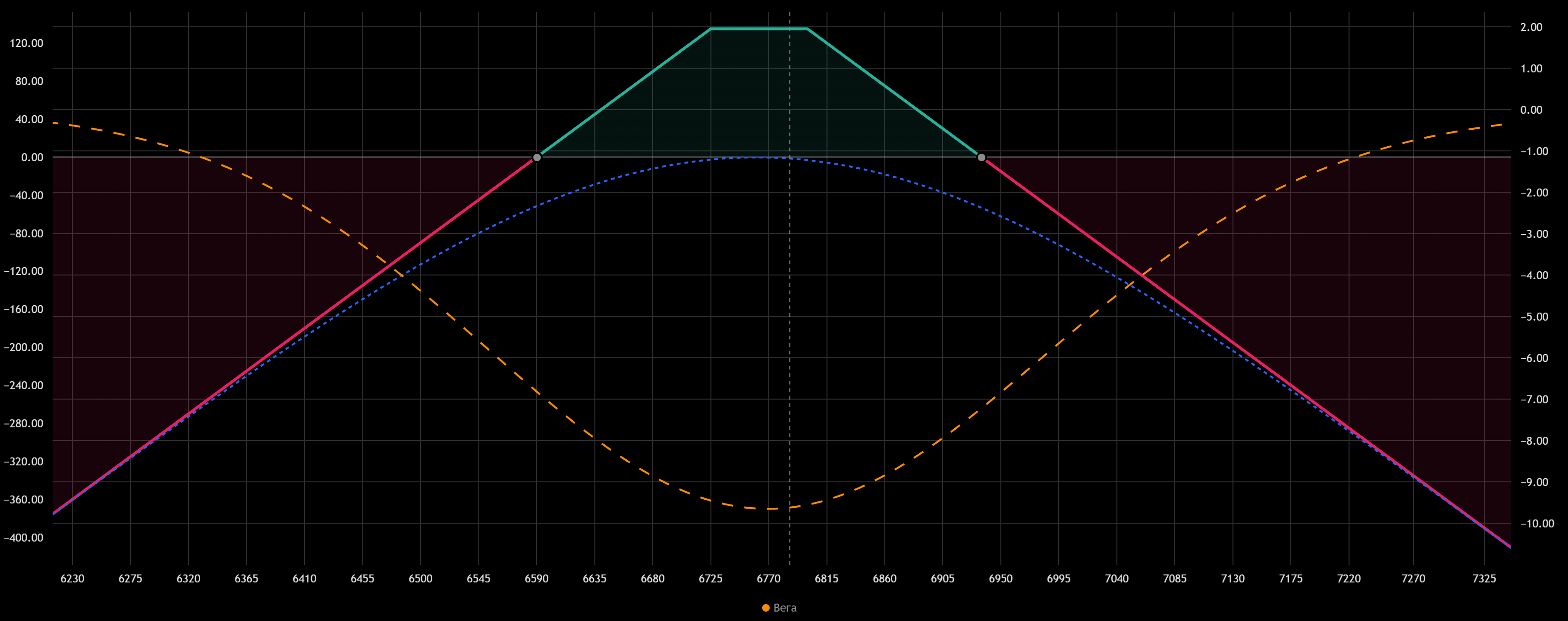

Главное отличие от Стрэддла заключается в том, что на линии, отображающей возможную прибыль, появляется плато. Оно возникает из-за того, что страйк цена опционов отличается.

Расчет основных показателей и оценка греков

Греки опционов обычно рассчитываются автоматически. Этот функционал есть в любом сервисе, позволяющем оценивать опционные стратегии. Расчет сводится к определению точек безубыточности, оценке нейтральности с точки зрения дельты.

Исходные данные для расчетов по длинному Strangle:

- Call куплен за $65,25, страйк – 6800, экспирация – 21.11, дельта – 0,44.

- Put куплен за $69,5, страйк – 6725, экспирация – 21,11, дельта -0,42.

Основные характеристики Long Strangle:

- Обе сделки заключаются одновременно. В момент покупки Колла и Пута трейдер выплачивает продавцам премию – $65,25 и $69,50, суммарные потери в этот момент составляют $134,75. Это максимально возможный убыток, если волатильность не вырастет.

- Для определения точек безубыточности нужно добавить суммарную премию к страйку по Коллу и вычесть премию из страйка по Путу. Верхняя точка безубыточности 6800 + 134,75 = 6934,75, нижняя точка – 6725 – 134,75 = 6590,25.

- Диапазон 6725-6800 – максимальный убыток, покупатель опционов теряет 134,75. Диапазоны 6590,25-6725 и 6800-6934,75 также соответствуют убыткам, но за счет роста волатильности потери будут меньше. Рост волатильности позволяет заработать на одном из опционов, но этого роста недостаточно для компенсации премий по обоим опционам.

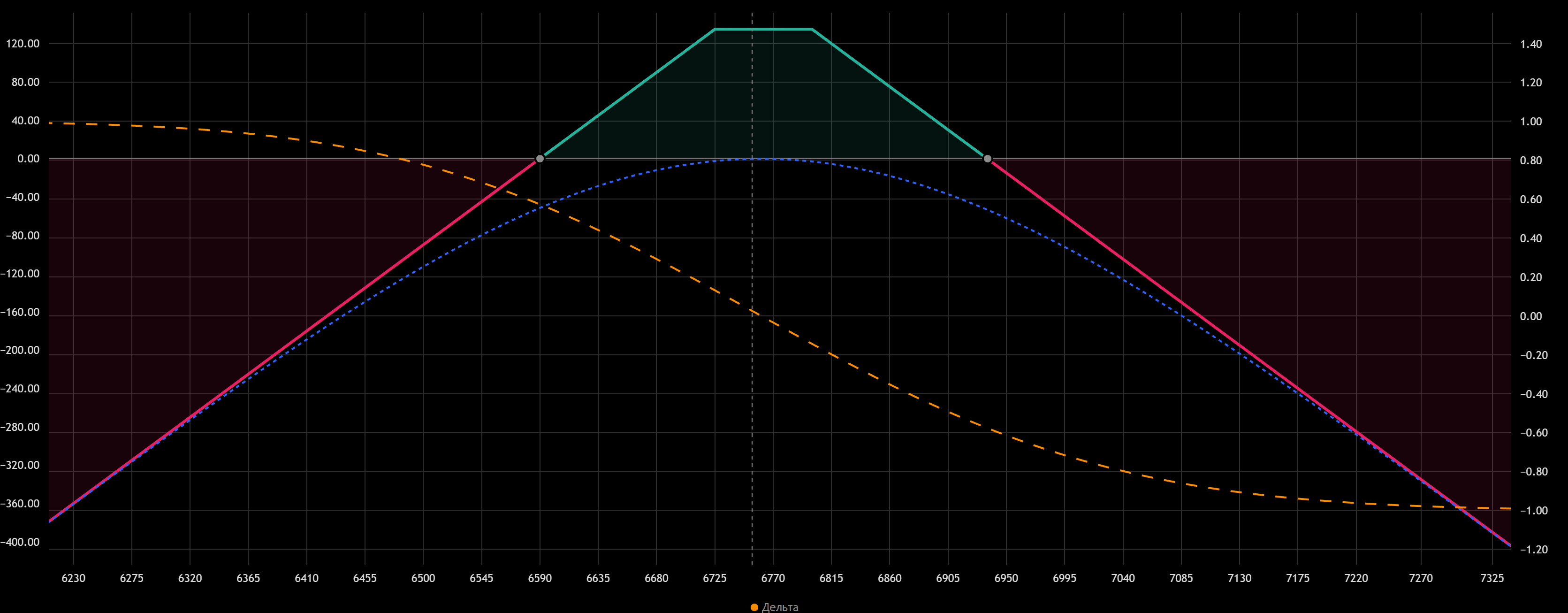

Суммарная дельта оказалась равна 0,44 – 0,42 = 0,02. Это означает, что при росте БА на $1 трейдер заработает $0,02, при падении на $1 – потеряет $0,02. Позиция практически нейтральна. Для сглаживания дельты в 0,02 достаточно продать 0,02 единицы БА на каждую пару опционов, образующих Long Strangle.

Построение Short Strangle

Короткий Стрэнгл – комбинация продаж Пута и Колла со страйками. При продаже Пута страйк ниже цены БА, при продаже Колла – выше цены базового актива.

При продаже Колла получаем сценарий, в котором продавец сразу получает премию. При росте цены базового актива прибыль снижается, убыток теоретически не ограничен. Потери продавца ограничены только масштабом роста стоимости базового актива.

Схожая картина с Путом. При продаже Put продавец получает премию, уплаченную покупателем опциона при заключении сделки. Если цена БА будет расти или останется на месте, то прибыль продавца равна премии. При падении БА ниже страйка начинает накапливаться убыток, он ограничен только масштабом падения базового актива.

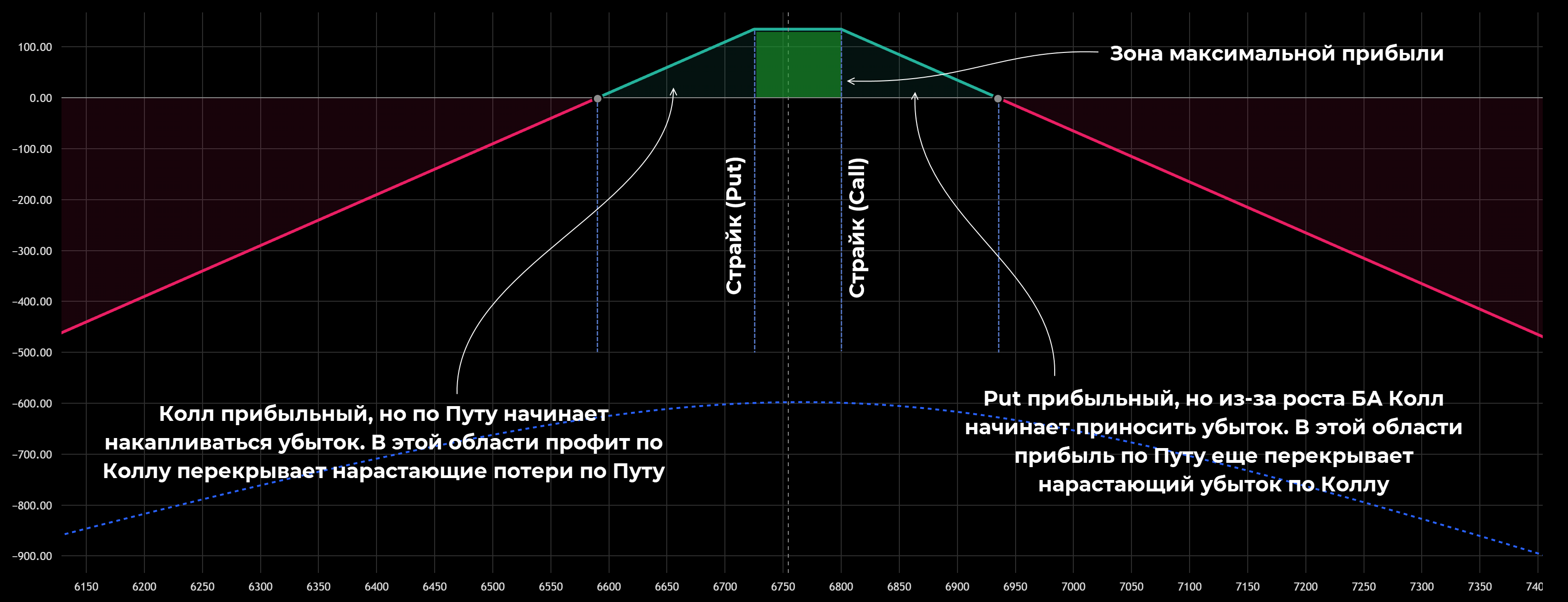

Если объединить эти позиции, то получим Short Strangle. По сравнению с «длинным» вариантом график прибыли/убытка будет инвертирован относительно горизонтальной оси.

В отличие от Long Strangle прибыльным остается сравнительно небольшой участок в центральной части. Это следствие того, что стратегия ориентирована на снижение волатильности. Пока цена базового актива остается между двумя страйками прибыль максимальна (премии за Пут и Колл). Как только пересекается уровень одного из страйков по одному из опционов начинает нарастать убыток.

Расчет основных показателей

По аналогии с Long Strangle рассчитаем основные показатели для короткого Стрэнгла. Исходные данные:

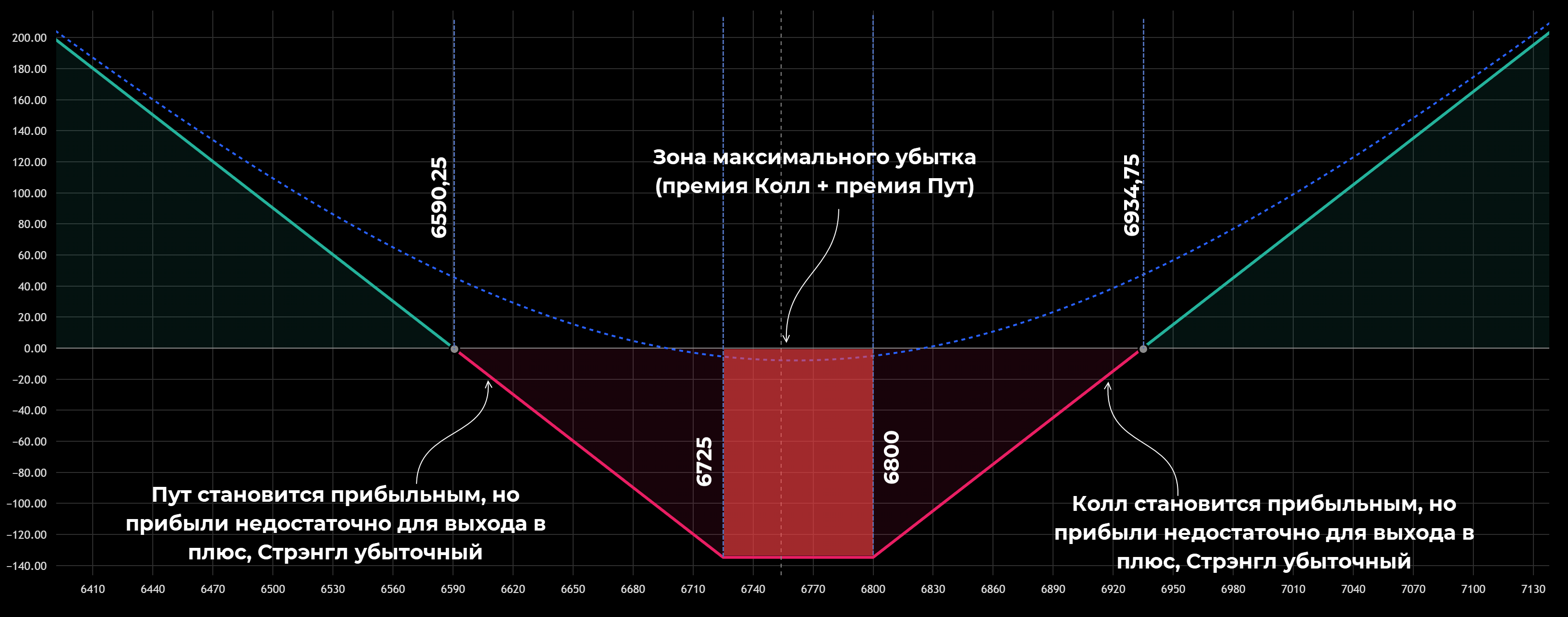

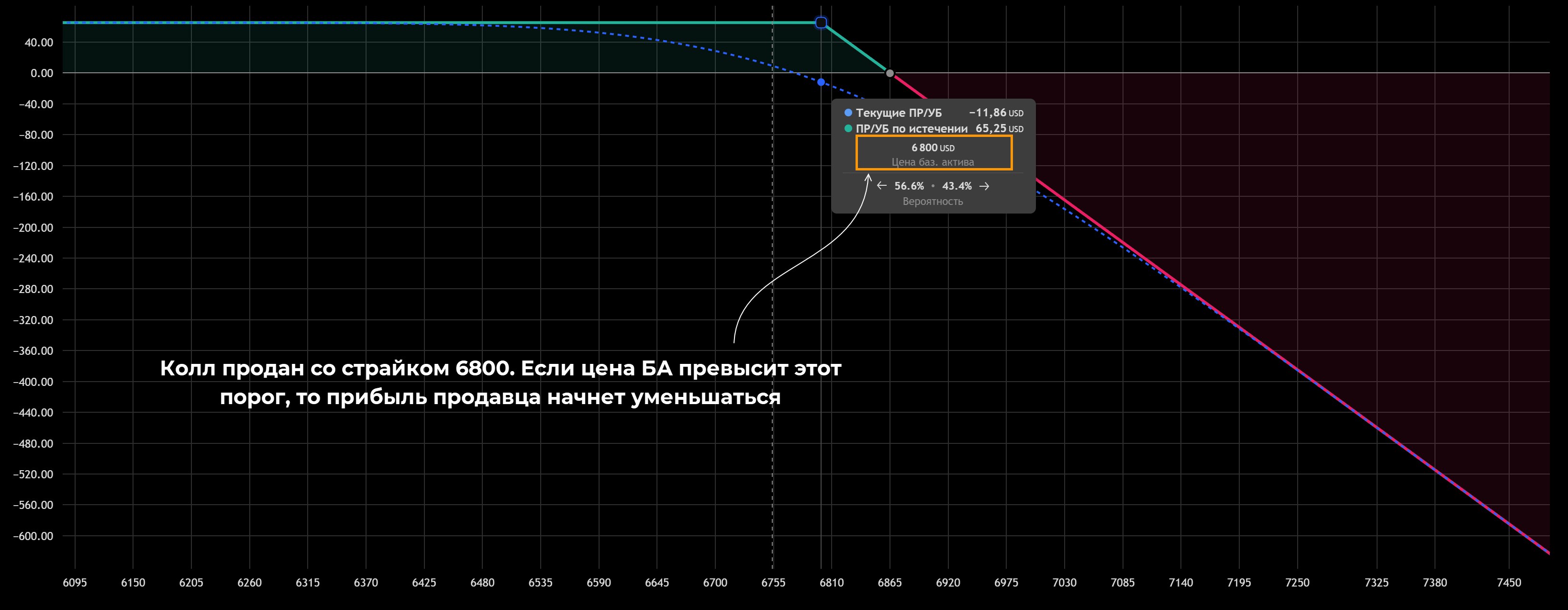

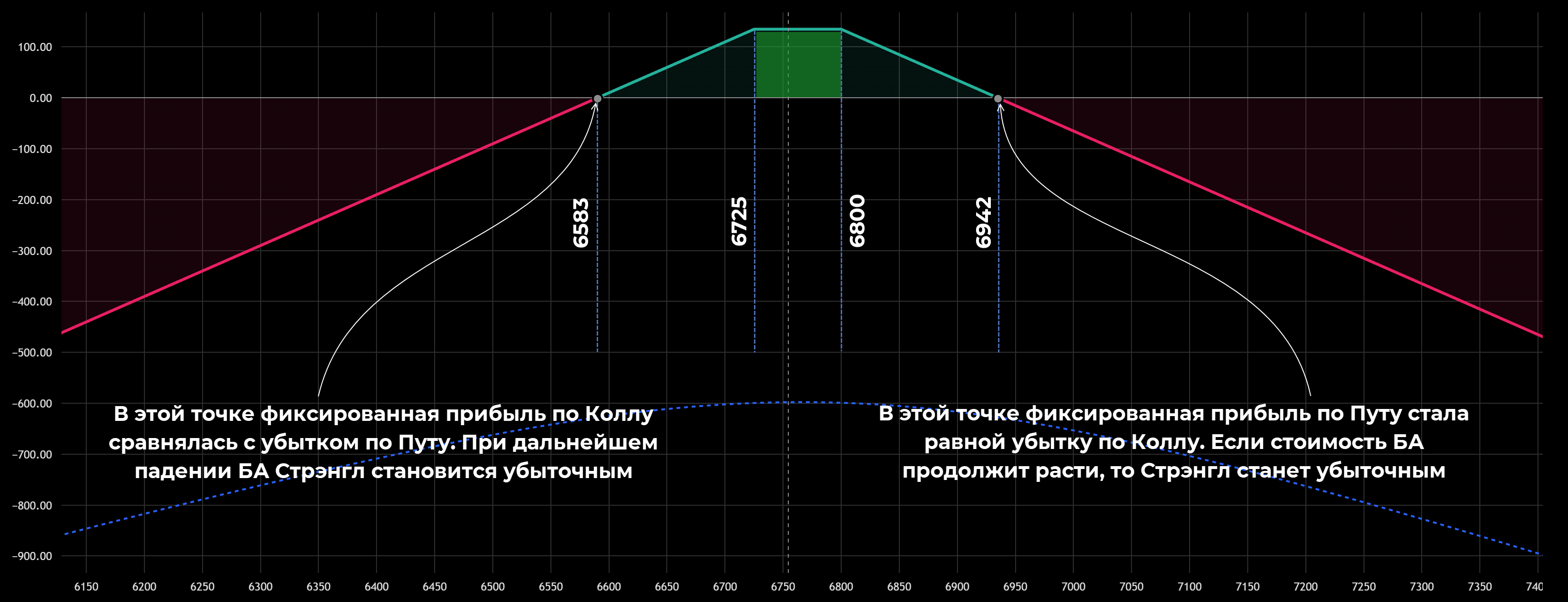

- Пут продан со страйком 6725, стоимость опциона – $69,5, дельта в момент заключения сделки -0,44.

- Колл продан со страйком 6800, стоимость – $72,50, дельта 0,44.

При продаже опционов продавце получил $142, это максимальная прибыль по Стрэнглу:

- Если цена останется в коридоре между 2 экспирациями (6725 — 6800), то продавец заработает $142.

- Точки безубыточности рассчитываются с учетом премий и страйков. Нижняя точка 6725 – 142 = 6583, верхняя – 6800 + 142 = 6942.

С точки зрения продавца знак дельт нужно поменять, она окажется равна -0,44 для Колла и 0,44 для Пута. Позиция абсолютно нейтральна.

Анализ греков Long Strangle

Все сервисы, работающие с опционами, автоматически рассчитывают греки – ключевые показатели, характеризующие Strangle. К ним относятся:

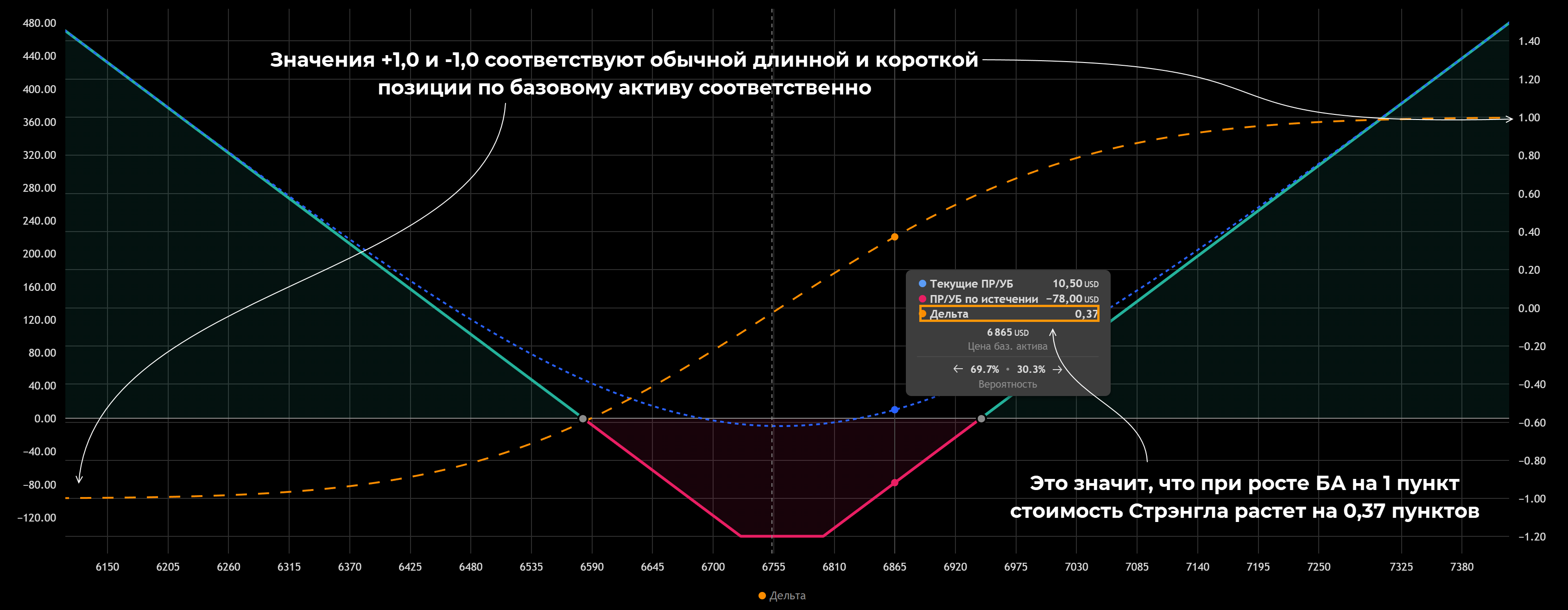

- Дельта. Показывает как Стрэнгл опционы реагируют на изменение стоимости базового актива. Если дельта равна 1,0, то Стрэнгл эквивалентен покупке БА, -1,0 соответствует продаже БА. Значение дельты, например, 0,37 означает, что при росте БА на 1 пункт позиция подорожает на 0,37 пункта. С отрицательной дельтой логика та же, просто теперь держатель Стрэнгла зарабатывает на падении БА.

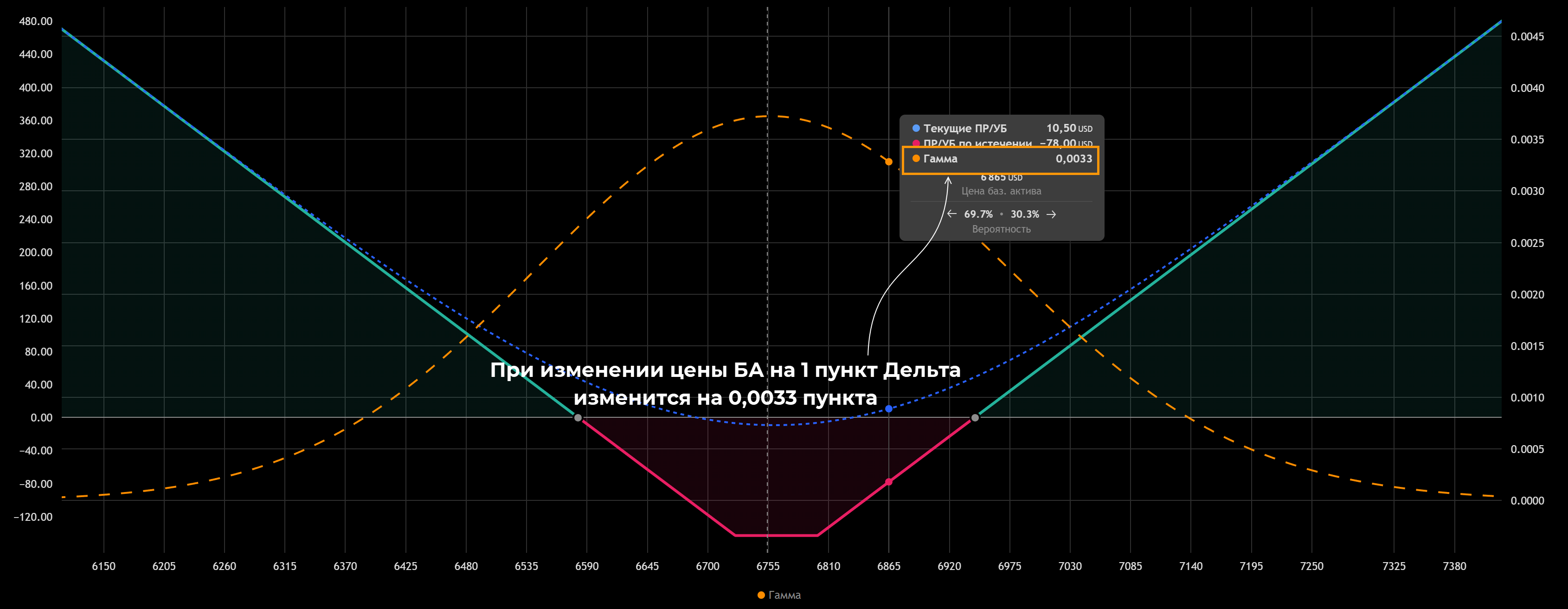

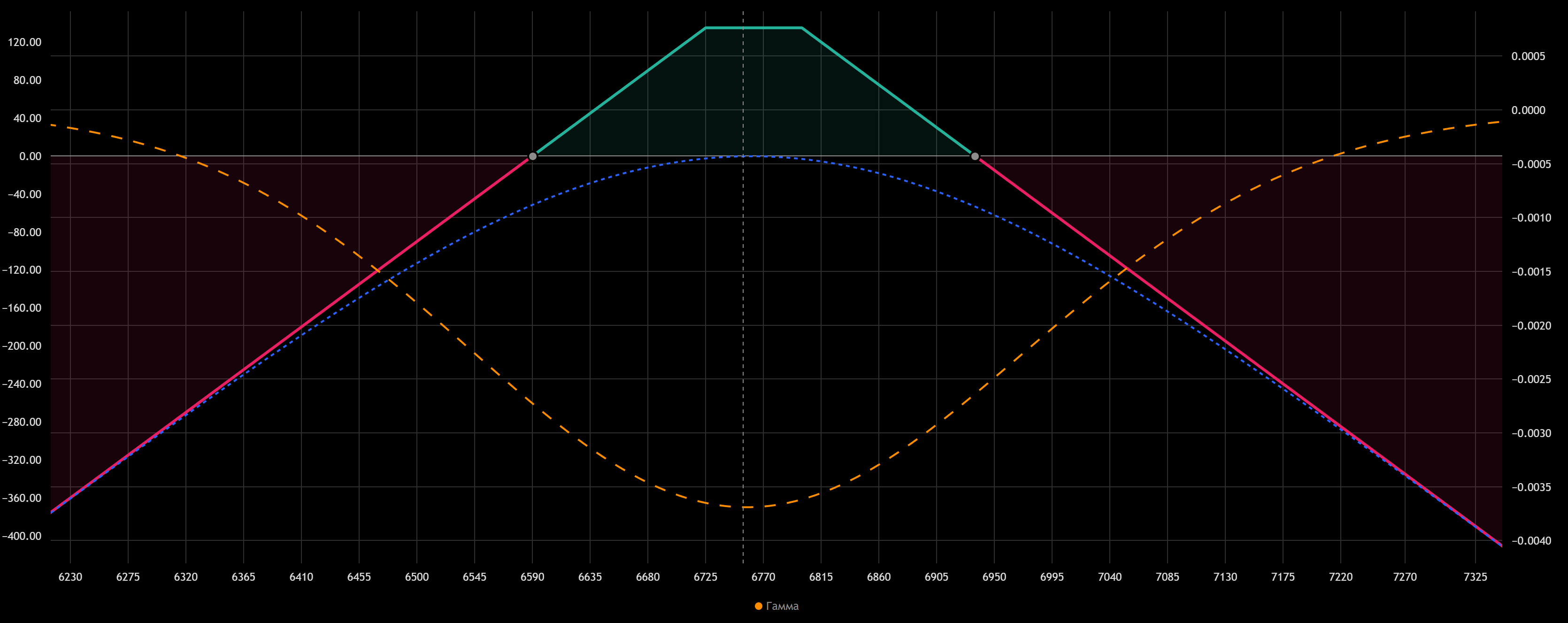

- Гамма. Скорость изменения дельты, оценивает реакцию дельты на изменение стоимости базового актива. Гамма будет максимальной у страйка, здесь Дельта Long Strangle максимально остро реагирует на изменение стоимости БА. По мере роста/падения БА скорость изменения Дельты снижается, поэтому Гамма снижается.

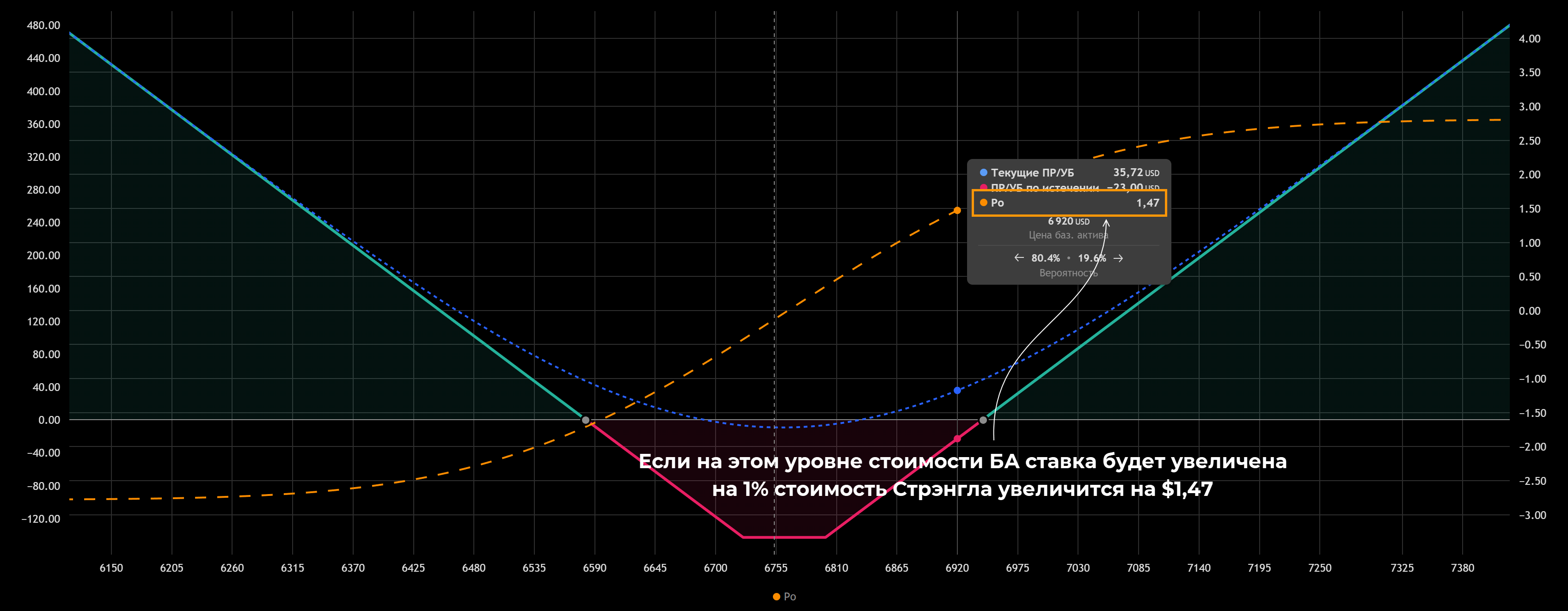

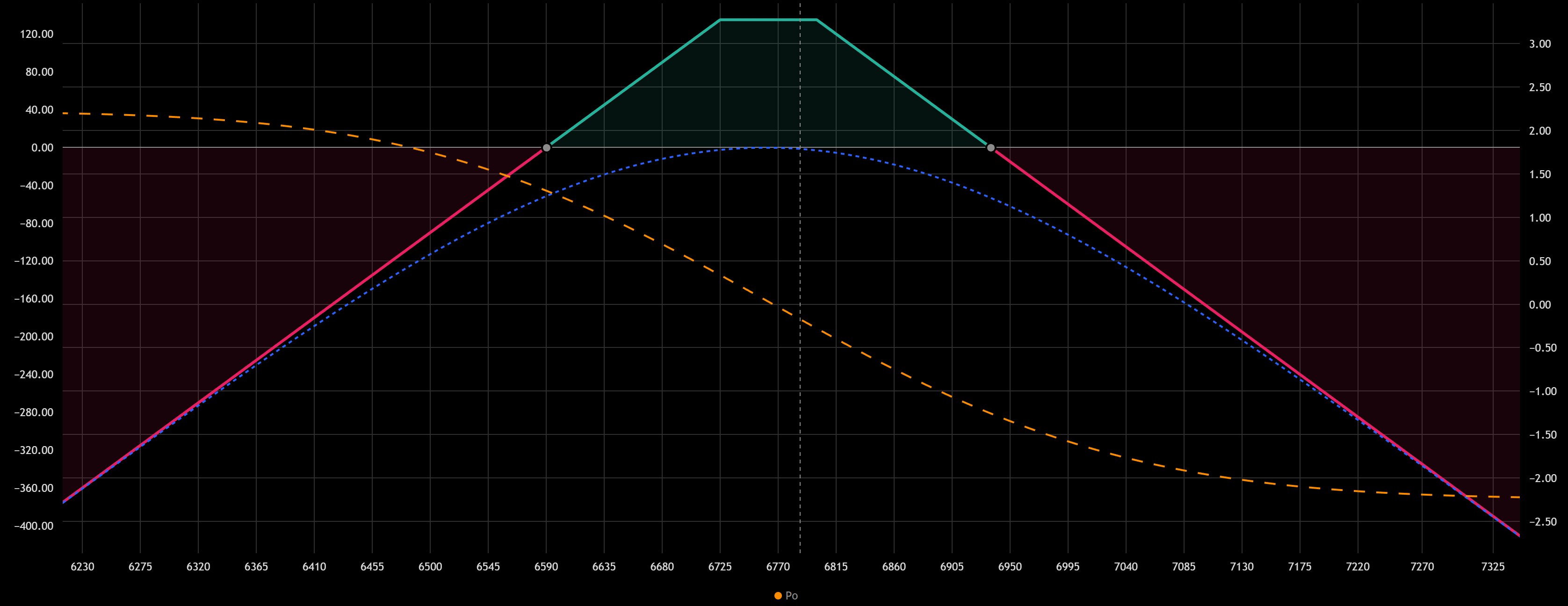

- Ро. Характеризует связь стоимости Strangle с изменением процентной ставки на 1%. При росте ставки Коллы дорожают, а Путы дешевеют, поэтому Ро можно считать теоретическим изменением стоимости Стрэнгла при росте/снижении ставки на 1%. Не самый важный грек, его если и используют, то как вспомогательный. При малых/средних экспирациях ставка слабо влияет на стоимость позиции, маловероятен резкий рост этого показателя на короткой дистанции.

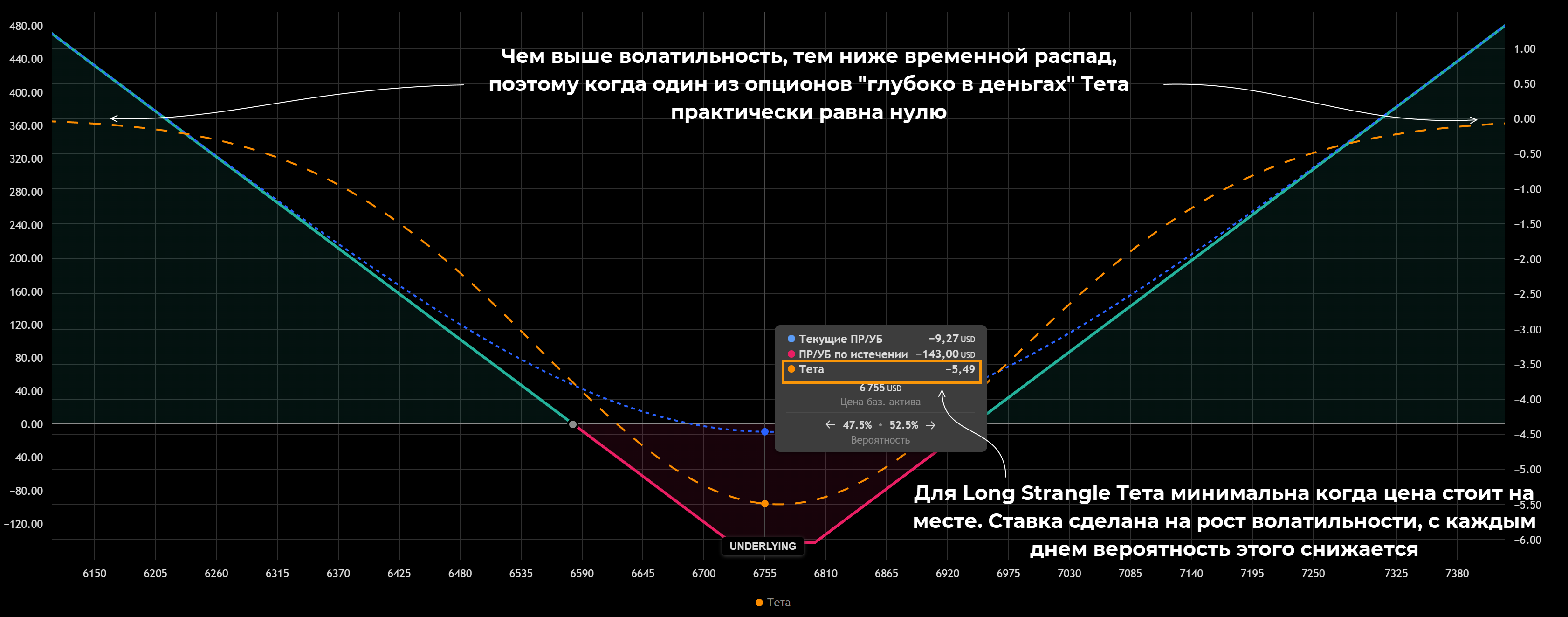

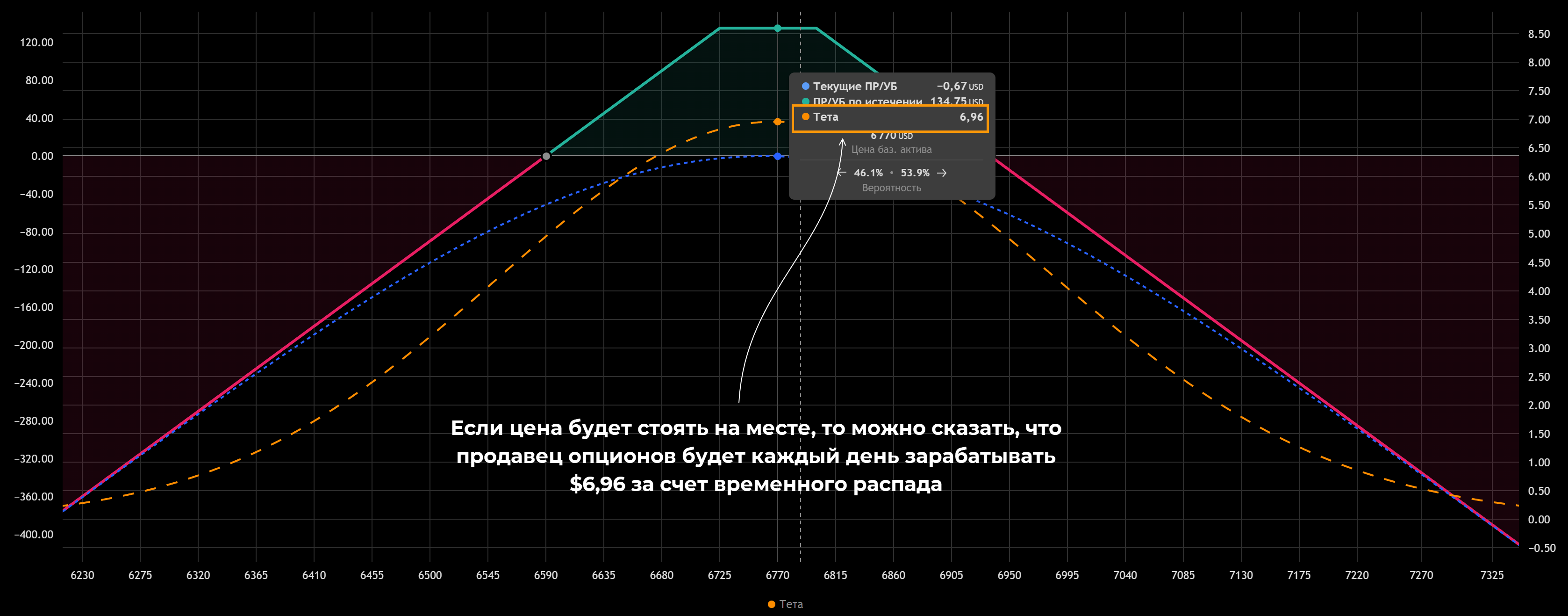

- Тета – важнейший грек, характеризует временной распад стоимости опционов. В момент покупки стоимость Колла/Пута можно разделить на 2 компонента – внутренняя и временная стоимость. Под временной стоимостью можно понимать – плату за то, что в будущем стоимость БА может двинуться в нужном направлении. Чем меньше времени остается до экспирации, тем ниже вероятность того, что базовый актив начнет расти/падать, это снижает временную стоимость. Так выглядит временной распад стоимости, именно его и характеризует Тета.

Для длинного Стрэнгла Тета будет минимальной для уровня стоимости БА, на котором покупались опционы. В этой стратегии ставка сделана на рост/падение актива, если он будет оставаться на месте, трейдер получит убыток. В примере Тета -$5,49 означает, что если цена БА будет оставаться на отметке 6755, то каждый день стоимость Стрэнгла будет снижаться на $5,49.

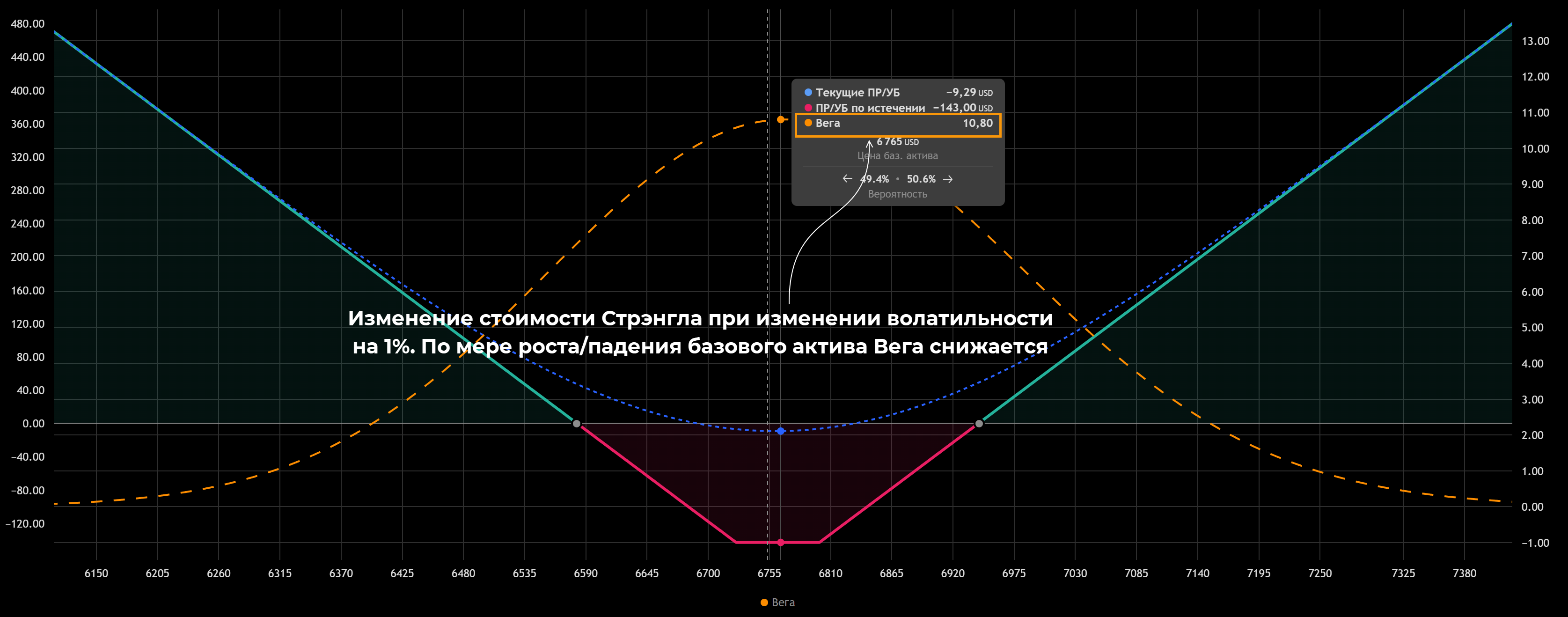

- Вега – второй ключевой грек, учитывает влияние IV (implied volatility) на стоимость длинного Стрэнгла.

Действует простая логика:

- Предположим, участники торгов ожидают роста волатильности.

- IV растет, это отражает настроение трейдеров.

- Из-за этого растет временная стоимость опционов. В цену закладываются ожидания сильных движений в ближайшем будущем. Опционы становятся дороже.

Вега дает количественную оценку этого фактора. Конкретное число грека можно трактовать как изменение стоимости Стрэнгла при изменении IV на 1%.

Для Long Strangle кривая Веги всегда будет иметь максимум в районе уровня БА, на котором покупались опционы. Кривая симметрична и находится в положительной зоне. По мере ухода одного из опционов в состояние «глубоко в деньгах» Вега стремится к нулю.

Анализ греков Short Strangle

Логика остается той же, но форма кривых меняется:

- Дельта. Пока цена стоит на месте Дельта примерно равна нулю, затем стремится к ±1.

- Гамма. Форма та же, что у Long Strangle, но кривая перевернута. Это указывает на то, что изменение стоимости БА играет против продавца Колла и Пута.

- Ро. Форма кривой прежняя, но она инвертирована по сравнению с длинным Стрэнглом. Это происходит потому, что для продавца влияние процентной ставки работает иначе. При росте ставки опционы Колл дорожают, это невыгодно для продавца, но если трейдер продал Пут, то повышение ставки играет уже в его пользу. Поэтому кривая Ро уходит в область положительных значений при снижении стоимости БА и уходит в отрицательную зону при росте базового актива.

- Тета. Пока цена стоит на месте Тета для продавца будет положительное. С каждым днем снижается вероятность того, что БА подешевеет/подорожает. Можно сказать, что продавец Колла и Пута каждый день зарабатывает за счет временного распада. При росте волатильности кривая Теты уходит в область отрицательных значений.

- Вега. Здесь также зеркальная ситуация по сравнению с длинным Стрэнглом. При росте волатильности Strangle будет дешеветь. Максимально быстро он будет дешеветь, когда цена отклоняется от уровня стоимости БА, на котором продавались Колл и Пут.

Все перечисленные греки доступны бесплатно в любом сервисе, поддерживающем анализ опционов.

Пример использования на реальном рынке

В примере собирался длинный Стрэнгл по нефти марки Brent, сделки заключались 10 ноября, экспирация – 25 ноября. Ставка сделана на рост волатильности.

В таблице выше в поле «Цена» показана стоимость барреля черного золота в долларах. Столбец «Цена, руб.» указана рублевая стоимость опциона с учетом того, что объем соответствующего фьючерса – 10 баррелей.

С учетом стартовых условий:

- В момент покупки Стрэнгла покупатель заплатит $6 или порядка 488 рублей.

- С учетом этого точки безубыточности находятся на отметках 68 + 6 = $74 и 60 – 6 = $54. Для заработка стоимость нефти должна либо упасть ниже $54, либо вырасти до отметки $74+.

Если волатильность резко вырастет и к моменту истечения нефть будет торговаться по цене, например, $78 за баррель:

- Пут убыточен, потери по нему ограничены $3, Колл прибылен.

- Совокупные потери – сумма обеих премий, в примере $3 + $3 = $6 или $0,6 на баррель нефти.

- Стоимость опционов к моменту истечения: Put – примерно 0, Колл – 78 – 74 + премия = 4 + $0,3 = $4,3.

- Итоговый результат: [4,3 – (0,3 + 0,3)] x 10 = $37.

Если Брент падает в цене и при истечении торгуется по $52:

- Колл убыточен, его стоимость к экспирации равна нулю.

- Стоимость Пута – 54 – 52 + премия = $2 + $0,3 = $2,3.

- Итоговый результат: [2,3 – (0,3 + 0,3) x 10] = $17.

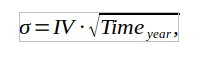

По IV можно примерно оценить вероятность благоприятного исхода. IV указывается в годовых процентах, с учетом этого рассчитывается вероятный коридор, в котором цена будет находиться к моменту истечения опциона.

На примере Колла:

- Экспирация через 2 недели.

- IV = 28,49%.

Стандартное отклонение рассчитывается по формуле:

где:

- IV – характеристика опциона.

- Timeyear – время до истечения Колла в годовом выражении. В нашем примере экспирация через 14 дней поэтому Timeyear = 14/365 = 0,0384. Корень из этого числа

С учетом этого:

Это можно трактовать примерно так – с вероятностью порядка 68% цена БА будет колебаться в диапазоне ±5,58% от цены, по которой покупался опцион. Если на момент покупки Колла БА колебался у отметки $63,77, то с вероятностью в 68% к истечению опциона стоимость нефти будет находиться в диапазоне $60,58 — $66,96. Вероятность заработка на таком Колле невелика, страйк слишком далеко.

68% соответствуют ширине ±σ на кривой нормального распределения.

По той же логике оцениваются короткие Стрэнглы. В основе расчетов – простейшая математика и понимание принципа работы Short/Long Strangle.

Когда применять Стрэнгл

Рекомендации для длинного и короткого Стрэнгла отличаются. Длинный ориентирован на рост волатильности, короткий – на ее снижение.

Рекомендации по Long Strangle

При длинном Стрэнгле трейдер фактически покупает волатильность. При выборе момента для покупки нужно учитывать:

- График значимых событий. Под этим понимаются квартальные/годовые отчеты компаний, выход важных новостей (NFP, данные по безработице и прочее), решения по процентной ставке, заседания ОПЕК. Значимые события подбираются с учетом конкретного актива. Это может быть что угодно, в том числе результаты референдумов, президентских выборов и даже судебные решения в отношении крупных компаний.

- Оценивать показания индикаторов. Перед ростом волатильности Bollinger Bands сжимаются, ADX снижается и уходит под уровень 20, ATR в области минимумов, небольшие объемы. Все это указывает на сжатие рынка, часто это заканчивается резким выбросом.

Рекомендации по Short Strangle

Короткий Стрэнгл хорошо работает в периоды, когда:

- Значимое событие уже прошло, в ближайшем будущем не предвидится новых возможных потрясений. Нет топлива для нового сильного движения.

- Индикаторы указывают на снижение волатильности. Линии Bollinger Bands почти горизонтальны и параллельны друг другу, могут начинать сходиться. ADX снижается и уходит под уровень 20, ATR начинает снижаться.

- IV еще не успела упасть, в такие периоды выгодно продавать пока опционы еще дорогие.

Управление позицией

В обоих Стрэнглах трейдеру нужно учитывать 3 фактора:

- Положение цены базового актива относительно страйков.

- Изменение IV.

- Оставшееся время до экспирации.

Общие принципы для Long Strangle можно сформулировать так:

- Нет смысла ждать экспирации опционов, если вы видите, что Стрэнгл вряд ли перейдет в состояние «в деньгах». Если до экспирации осталось мало времени, а опционы вне денег, то можно досрочно закрыть позицию, чтобы сократить убыток. Маловероятно, что за оставшиеся дни БА сделает рывок в нужном направлении.

- Установите стоп-лосс, равный определенной части от уплаченной премии. При достижении этого уровня фиксируйте убыток.

- Если IV растет без сильного движения БА, то большая часть трейдеров ожидает рост волатильности. Можно либо закрыть часть прибыли, либо избавиться от Стрэнгла, если не уверены в том, что БА все же вырастет/упадет. При сильном падении есть смысл выйти досрочно.

- Можно закрывать длинный Стрэнгл частями. При росте БА закрыть колл и оставить Пут в надежде на то, что стоимость базового актива успеет упасть. При падении стоимости БА наоборот.

- При направленном движении цены можно попробовать закрыть убыточный опцион и докупить новый с тем, чтобы превратиться Strangle в Стрэддл.

Для Short Strangle сохраняется та же логика. Но нужно помнить, что IV работает иначе, при ее росте есть смысл избавиться от позиции. Снижение указывает на вероятное падение волатильности, это хороший признак.

При хеджировании можно использовать не только срочный рынок, но и сам базовый актив. Например, на руках короткий Стрэнгл, при росте IV для страховки можно купить непосредственно БА.

Риски и типичные ошибки трейдеров

Можно выделить типовые ошибки, характерные для большинства новичков:

- Игнорирование фактора времени. Время работает против трейдера, если куплен длинный Стрэнгл. Временной распад может «съесть» значительную часть стоимости опциона.

- Высокая IV – не всегда хороший знак. Если это происходит перед сильными новостями, то последующее падение IV может быть слишком большим. Нет гарантии того, что прибыль за счет роста волатильности покроет убыток из-за падения Implied Volatility.

- Дальние страйки снижают стоимость опционов, трейдер экономит на премии. Но низкая цена объясняется не щедростью продавцов, а тем, что вероятность сильного роста/падения БА невысока.

- Удержание позиции до экспирации. Никто не мешает закрывать Стрэнгл досрочно, фиксируя прибыль/убыток.

- Покупка накануне экспирации. Крайне маловероятно, что за 1-2 дня цена быстро и далеко уйдет от страйка. Премия небольшая, но и ее вряд ли удастся компенсировать.

- Игнорирование греков. Опционы несколько сложнее по сравнению с обычным трейдингом, недостаточно просто следить за стоимостью базового актива.

- Отсутствие хеджирования. Риски можно снижать и за счет покупки/продажи опционов, и за счет работы с базовым активом.

- Отсутствие внятного риск-менеджмента. Обычно это приходит с практикой.

- Излишние эмоции. Эта проблема также решается по мере наработки практики.

Заключение

Strangle можно рассматривать как Стрэддл, у которого страйки опционов не равны друг другу. Это несколько меняет логику построения позиции, но общий принцип остается – заработок на росте/падении волатильности базового актива.

Как и Стрэддл Long/Short Strangle относится к базовым опционным стратегиям. Но простота не влияет на эффективность, если научитесь адекватно прогнозировать изменение волатильности, то сможете зарабатывать. Опционная стратегия Стрэнгл хороша тем, что в отличие от обычной торговли на фондовом и других рынках вам не нужно прогнозировать направление движения.