Представьте, что крупнейший в мире управляющий активами — компания, которая десятилетиями продвигала идею долгосрочного инвестирования в акции — вдруг говорит: «Пора пересмотреть приоритеты». Именно это произошло в декабре 2025 года, когда Vanguard выпустила свой ежегодный прогноз с провокационным заголовком: экономика выиграет от искусственного интеллекта, а вот фондовый рынок — скорее всего, нет.

Для инвестора, привыкшего к мантре «акции всегда обгоняют облигации на длинном горизонте», это звучит почти как ересь. Однако за этим выводом стоит не эмоция, а математика: текущие оценки американского рынка настолько высоки, что даже при оптимистичном сценарии развития AI ожидаемая доходность акций едва превышает доходность облигаций. А с учётом разницы в рисках выбор становится очевидным.

В этой статье разберём аргументацию Vanguard, проверим её данными и ответим на главный вопрос: действительно ли наступило время облигаций? Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Текущая ситуация на рынках — данные на январь 2026

Прежде чем погружаться в прогнозы, важно зафиксировать точку отсчёта. Любой инвестиционный анализ имеет срок годности, и понимание текущих условий позволяет оценить, насколько выводы Vanguard применимы именно сейчас.

Оценки американского фондового рынка

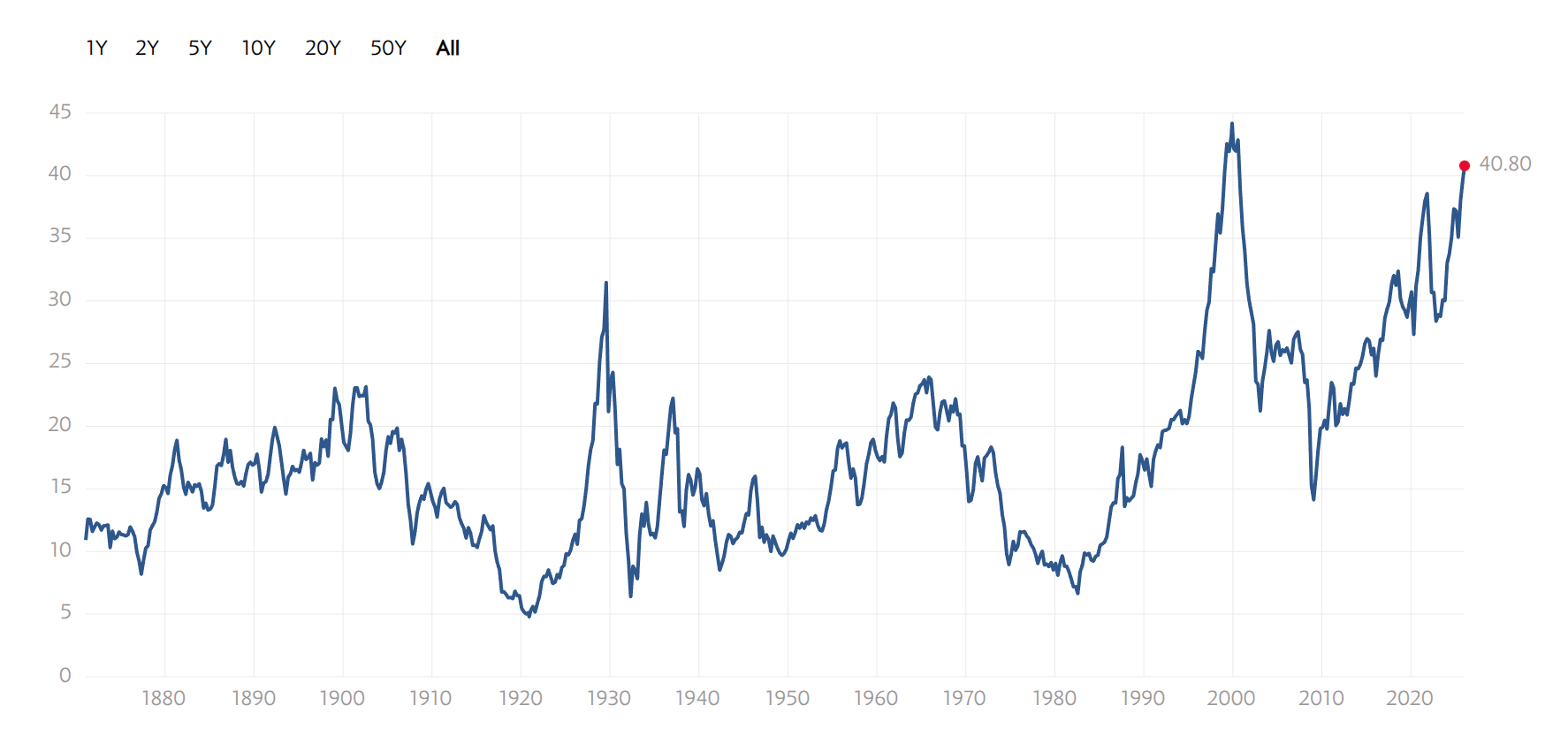

Коэффициент CAPE, разработанный нобелевским лауреатом Робертом Шиллером, считается одним из наиболее надёжных индикаторов долгосрочной оценки рынка. В отличие от обычного P/E, он использует средние прибыли за 10 лет с поправкой на инфляцию, что сглаживает циклические колебания.

По данным GuruFocus на 1 января 2026 года, CAPE индекса S&P 500 составляет 40,32. Для сравнения: историческая медиана этого показателя — около 16–17. Текущее значение находится в верхних 10% всех наблюдений с 1988 года и сопоставимо с пиками перед крахом доткомов в 2000 году.

Даже Федеральная резервная система обратила внимание на проблему. В сентябре 2025 года председатель ФРС Джером Пауэлл заявил, что «по многим метрикам цены на акции довольно высоки». Для центрального банка, который традиционно избегает комментариев о рыночных оценках, это необычно прямое высказывание.

Доходность облигаций — новая реальность

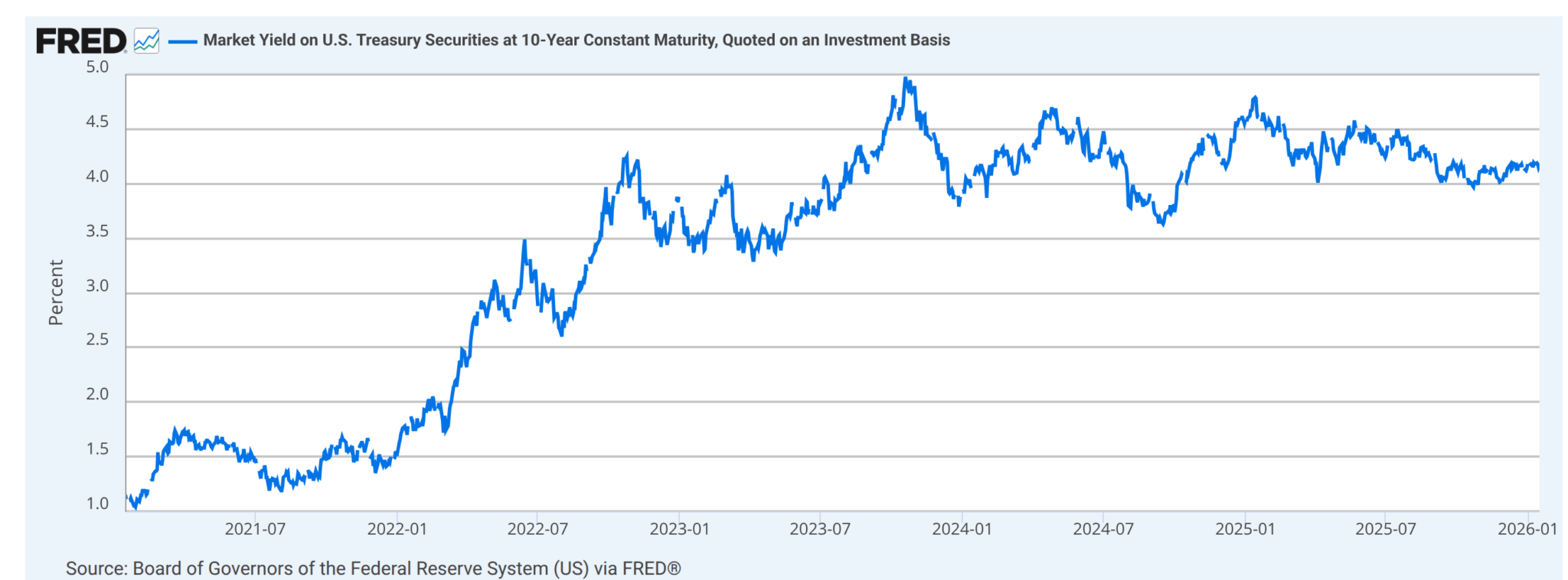

Параллельно с ростом оценок акций произошла фундаментальная трансформация на рынке облигаций. Доходность 10-летних казначейских облигаций США в январе 2026 года колеблется в диапазоне 4,16–4,23% — это четырёхмесячные максимумы и уровни, которые ещё несколько лет назад казались недостижимыми.

Vanguard использует термин «coupon wall» (купонная стена) для описания нового режима. Суть в том, что при высоких начальных ставках умеренный рост доходностей в будущем не приведёт к катастрофическим потерям для держателей облигаций. Купонный доход компенсирует снижение цены. Для инвестора с горизонтом 5–10 лет даже сценарий дальнейшего повышения ставок может оказаться приемлемым, поскольку реинвестирование купонов по более высоким ставкам улучшит итоговую доходность.

Таблица 1. Ключевые показатели рынков на январь 2026 года

| Показатель | Значение | Исторический контекст |

| CAPE S&P 500 | 40,32 | Медиана: 16–17; топ-10% с 1988 г. |

| Доходность 10Y Treasury | 4,16–4,23% | Четырёхмесячный максимум |

| Базовая инфляция (PCE) | >2% | Выше таргета ФРС |

| Ставка ФРС (верхняя граница) | 4,25–4,50% | Без изменений до июня 2026 |

| Нейтральная ставка (Vanguard) | 3,5% | Выше, чем в 2010-х (~2,5%) |

Источники: GuruFocus, Federal Reserve, Trading Economics, Vanguard VEMO 2026

Переходя к прогнозам Vanguard, важно понимать методологию, на которой они основаны. Компания не просто высказывает мнение — она опирается на количественную модель с десятилетней историей применения.

Прогнозы Vanguard VCMM — цифры и методология

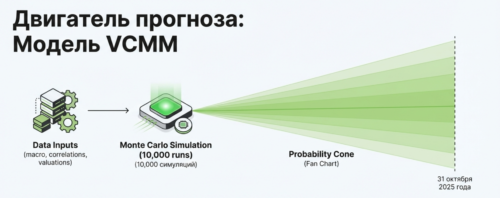

Когда инвестиционная компания делает громкое заявление о превосходстве одного класса активов над другим, первый вопрос: на чём основан этот вывод? В случае Vanguard ответ — проприетарная модель VCMM (Vanguard Capital Markets Model), которую компания разрабатывает и совершенствует с 2000-х годов.

Как работает модель VCMM

VCMM — это не экспертное мнение аналитика. Это статистический инструмент, который генерирует распределение вероятных исходов на основе исторических данных и текущих рыночных условий. Модель проводит 10 000 симуляций методом Монте-Карло для каждого класса активов, учитывая корреляции между ними, макроэкономические переменные и текущие оценки.

Такой подход честнее интеллектуально. Он признаёт фундаментальную неопределённость будущего и помогает инвестору понять не только ожидаемую доходность, но и разброс возможных результатов. Практика показывает, что именно этот разброс часто определяет, сможет ли инвестор психологически выдержать выбранную стратегию до конца.

Последний расчёт VCMM, на который опирается прогноз VEMO 2026, датирован 31 октября 2025 года. Vanguard обновляет модель ежеквартально, и важно отслеживать изменения, поскольку рыночные условия влияют на прогнозы.

10-летние прогнозы доходности по классам активов

Центральный вывод модели на текущий момент: ожидаемая доходность американских облигаций и американских акций практически сравнялась, при этом волатильность облигаций существенно ниже.

Таблица 2. Прогнозы VCMM на 10-летний горизонт

Данные на 31 октября 2025 года

| Класс актива | Прогноз доходности | Изменение vs. пред. | Волатильность |

| US Aggregate Bonds | 4,0–5,0% | −0,2 п.п. | Низкая |

| US Equities (broad market) | 3,3–5,3% | −0,5 п.п. | Высокая |

| US Growth Stocks | 1,9–3,9% | −0,6 п.п. | Очень высокая |

| US Value Stocks | 4,5–6,5%* | — | Высокая |

| International Developed | 5,7–7,7% | — | Средняя |

| Emerging Markets | 5,5–7,5%* | — | Очень высокая |

* Оценочные значения на основе относительных прогнозов Vanguard и данных Morningstar

Источник: Vanguard Capital Markets Model, October 31, 2025

Обратите внимание на динамику: по сравнению с предыдущим кварталом Vanguard снизила прогноз по американским акциям на 0,5 процентного пункта, а по акциям роста — на 0,6 п.п. Облигации тоже немного потеряли (−0,2 п.п.), но разрыв между классами активов продолжает сужаться.

Почему облигации выигрывают — математика риск/доходность

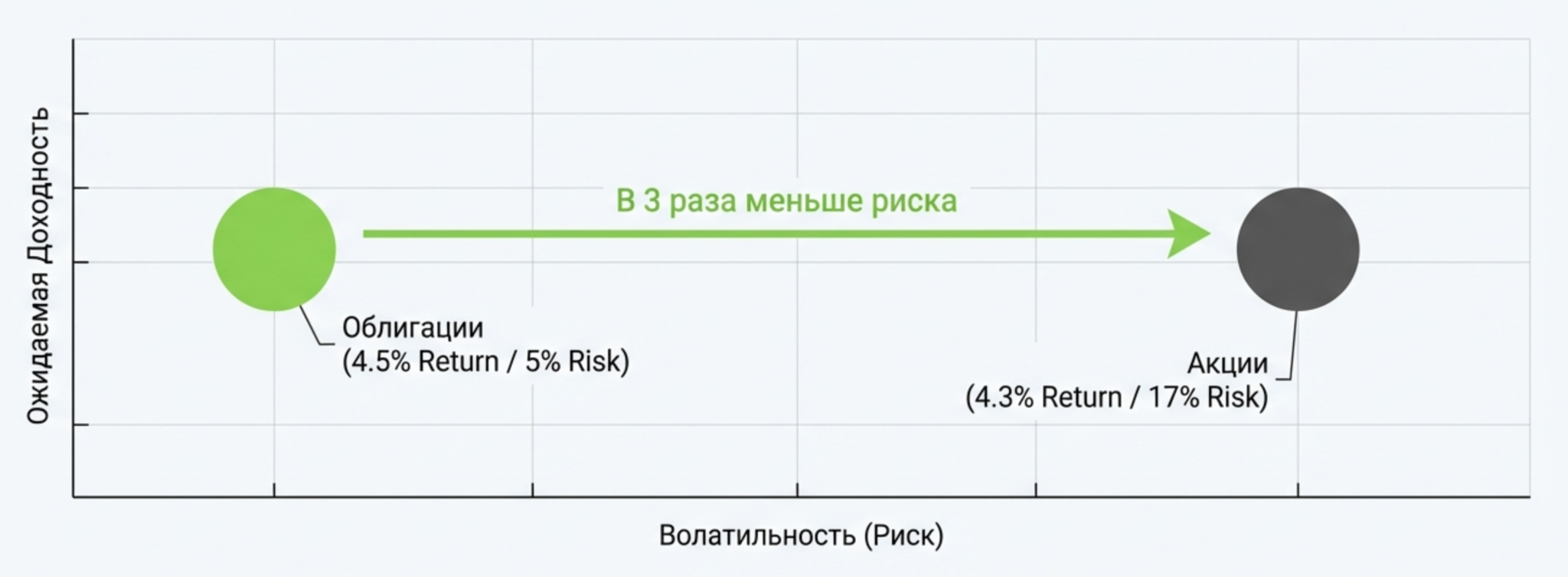

Частая ловушка для начинающих инвесторов — сравнивать активы исключительно по ожидаемой доходности. Если акции дают 4,3% (середина диапазона), а облигации — 4,5%, разница кажется незначительной. Зачем тогда вообще обсуждать смену парадигмы?

Ответ — в волатильности. Стандартное отклонение доходности американских акций исторически составляет 17–18% годовых, тогда как для облигаций инвестиционного уровня — около 4–5%. Это означает, что в плохой год акции могут потерять 20–30%, тогда как облигации — 5–7%.

В финансах эту логику формализует коэффициент Шарпа — отношение избыточной доходности (сверх безрисковой ставки) к волатильности. При текущих прогнозах Sharpe ratio облигаций оказывается заметно выше, чем у акций. Иными словами, за каждую единицу принятого риска облигации вознаграждают инвестора щедрее.

Три причины, почему «облигации вернулись»

За сухими цифрами модели стоят фундаментальные изменения в экономике и на рынках. Vanguard выделяет три ключевых фактора, которые делают текущую ситуацию уникальной.

Причина #1 — Высокие нейтральные ставки надолго

Нейтральная процентная ставка (r*) — это теоретический уровень, при котором монетарная политика не стимулирует и не сдерживает экономику. В 2010-х годах консенсус оценивал нейтральную ставку для США в районе 2–2,5%. Vanguard считает, что она структурно выросла до 3,5%.

Почему это важно? Если нейтральная ставка выше, то и «нормальный» уровень доходности облигаций выше. ФРС не сможет вернуть ставки к околонулевым значениям 2010-х без серьёзного экономического шока. Инфляция, по прогнозу Vanguard, останется выше целевых 2% на протяжении 2026 года, что ограничивает пространство для снижения ставок.

Компания использует термин «era of sound money» — эпоха здоровых денег. После десятилетия финансовых репрессий, когда вкладчики субсидировали заёмщиков, наступил период положительных реальных ставок. Для держателя облигаций это означает реальный доход, а не просто сохранение капитала от инфляции.

Причина #2 — Экстремальные оценки акций

Вторая причина — зеркальное отражение первой. Пока облигации становились привлекательнее, акции дорожали до исторических экстремумов.

CAPE на уровне 40 — это не просто «дорого». Это территория, которую рынок посещал крайне редко и откуда обычно возвращался болезненно. Роберт Шиллер, создатель индикатора, продемонстрировал на 130-летних данных сильную обратную корреляцию между CAPE и последующей 20-летней доходностью. Высокий CAPE сегодня — низкая доходность завтра.

Критики возразят: CAPE плохо работает на коротких горизонтах. Рынок может оставаться «иррационально» дорогим годами. Это правда. Однако Vanguard делает прогноз не на год, а на десятилетие. На таком горизонте оценки — один из немногих показателей с реальной предсказательной силой.

Возникает естественный вопрос: а как же искусственный интеллект? Разве AI не изменит всё? Разве прибыли технологических компаний не вырастут настолько, что текущие оценки окажутся оправданными?

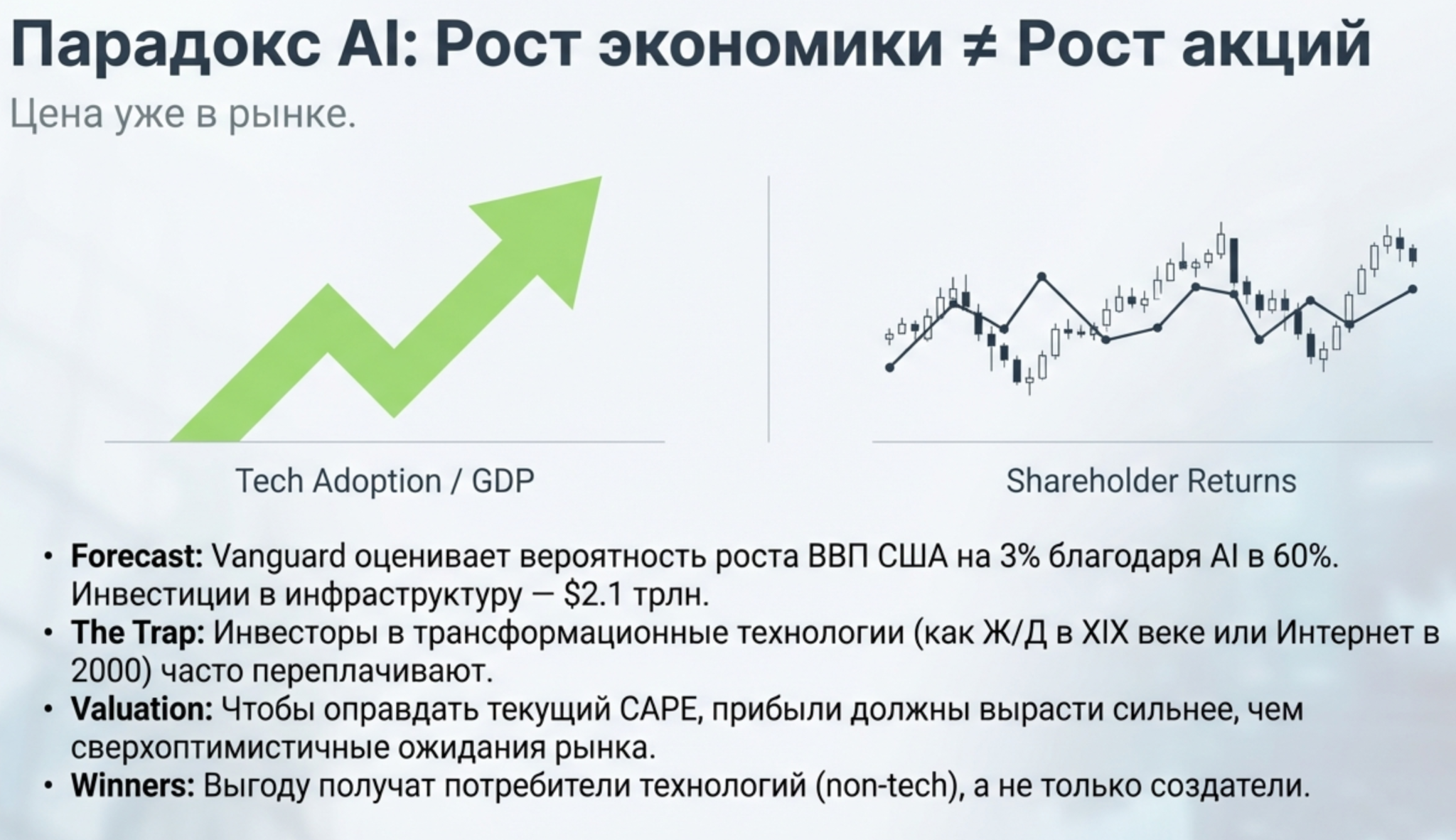

Причина #3 — AI-эйфория: экономика растёт, акции — нет

Название отчёта Vanguard — «AI exuberance: Economic upside, stock market downside» — содержит парадокс, который стоит разобрать подробно.

Vanguard не скептик в отношении искусственного интеллекта. Напротив, компания оценивает вероятность того, что AI приведёт к устойчивому росту ВВП США на уровне 3% в ближайшие годы, в 60%. Это выше большинства консенсус-прогнозов. Инвестиции в AI-инфраструктуру — дата-центры, чипы, энергетику — составят порядка $2,1 трлн в 2025–2027 годах. Такого масштаба капитальных вложений не было со времён телеком-бума конца 1990-х.

Однако — и это ключевой инсайт — экономический рост и доходность фондового рынка не одно и то же. Исторические параллели показывают, что инвесторы в трансформационные технологии часто переплачивают на ранних этапах.

Vanguard формулирует проблему так: ожидания уже заложены в цены. Коэффициент CAPE для технологического сектора ещё выше, чем для рынка в целом. Чтобы оправдать текущие оценки, прибыли должны не просто вырасти — они должны вырасти сильнее, чем уже ожидает рынок. А рынок ожидает очень многого.

При этом даже если AI-оптимизм оправдается, выгоду получат не обязательно сегодняшние лидеры. Vanguard отмечает: «Сегодняшние AI-лидеры доминируют в заголовках, но завтрашние победители могут выглядеть совсем иначе». Компании, которые используют AI для повышения производительности (потребители технологии), могут оказаться лучшей инвестицией, чем компании, которые его создают (производители технологии).

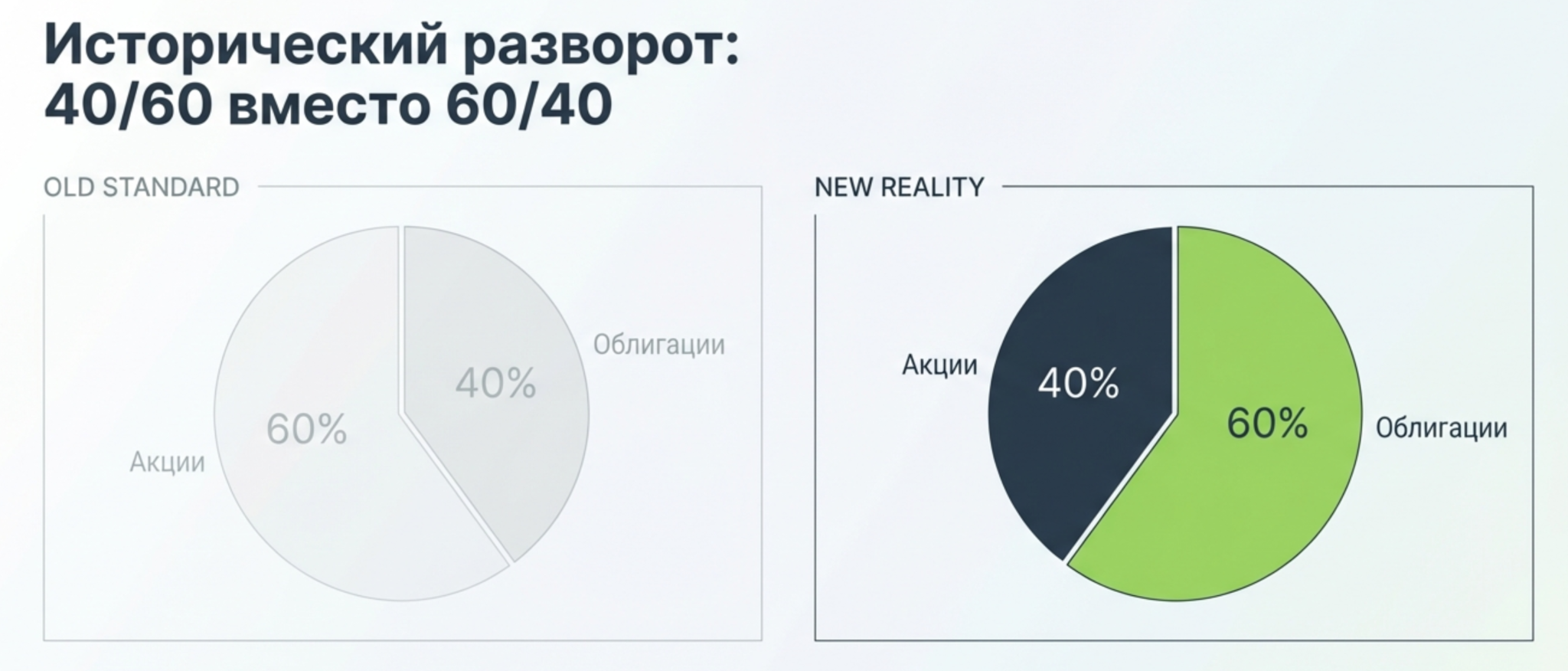

Модельный портфель Vanguard — 40/60 вместо 60/40

Теория без практики мертва. Vanguard не ограничивается констатацией проблемы — компания предлагает конкретное решение в виде модельной аллокации активов.

Почему это исторический разворот

Портфель 60/40 (60% акций, 40% облигаций) — это не просто популярная стратегия. Это своего рода золотой стандарт индустрии управления активами, который доминировал десятилетиями. Идея проста: акции обеспечивают рост, облигации — стабильность и доход. Пропорция 60/40 исторически давала оптимальный баланс доходности и риска для инвестора со средним горизонтом.

Когда Vanguard в отчёте VEMO 2026 рекомендует аллокацию 40/60 — то есть 40% акций и 60% облигаций — это не косметическая корректировка. Это фундаментальный пересмотр приоритетов, отражающий изменившуюся реальность рынков. Компания подчёркивает: речь идёт не о тактическом манёвре на год-два, а о стратегическом позиционировании на горизонте 5–10 лет.

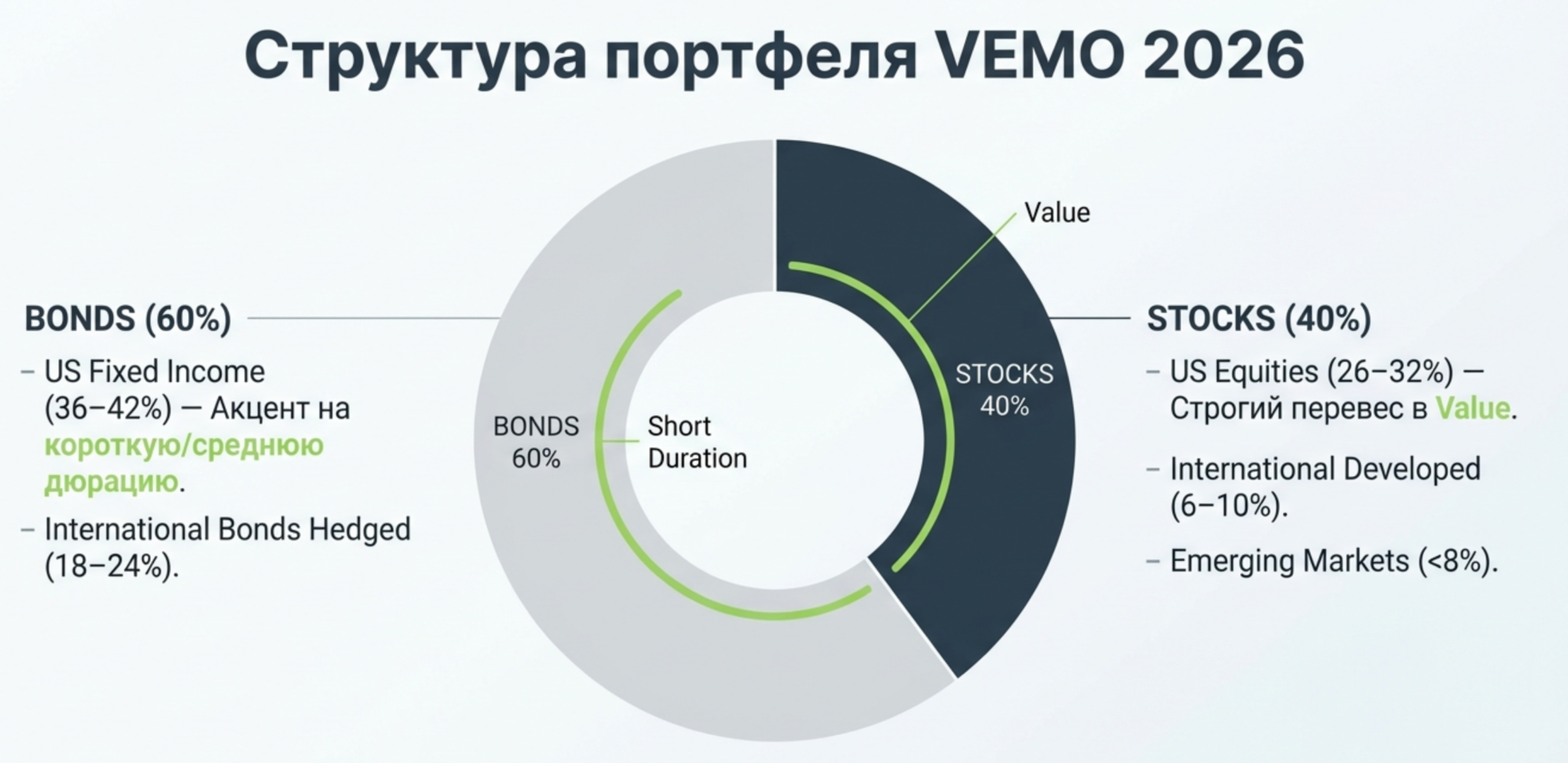

Структура и логика портфеля VEMO 2026

Внутри укрупнённых категорий Vanguard даёт более детальные рекомендации по структуре.

Таблица 3. Структура модельного портфеля Vanguard VEMO 2026

| Компонент | Доля | Ключевые параметры |

| Облигации (всего) | 60% | |

| — US Fixed Income | 36–42% | Домашнее смещение 60–70% |

| — International Bonds (hedged) | 18–24% | Валютное хеджирование обязательно |

| — Короткие/средние сроки | Приоритет | Дюрация ниже бенчмарка |

| Акции (всего) | 40% | |

| — US Equities | 26–32% | Домашнее смещение не менее 65% |

| — International Developed | 6–10% | Приоритет над EM |

| — Emerging Markets | до 8% | Не более 20% от акций |

| — Value vs Growth | 30–70% | Перевес в сторону value |

Источник: Vanguard VEMO 2026, расчёты на основе ограничений VCMM (October 31, 2025)

Несколько важных деталей, которые легко упустить:

- Во-первых, Vanguard рекомендует сократить дюрацию облигационного портфеля — то есть отдавать предпочтение коротким и среднесрочным бумагам перед длинными. Это снижает процентный риск в случае дальнейшего роста ставок.

- Во-вторых, внутри акционерной части явный акцент на value (акции стоимости) в противовес growth (акциям роста). Логика понятна: именно акции роста — прежде всего технологический сектор — торгуются с наибольшей премией к историческим оценкам.

- В-третьих, международные развитые рынки (Европа, Япония, Австралия) получают приоритет над развивающимися. Vanguard прогнозирует для них доходность 5,7–7,7% — заметно выше американских акций при сопоставимой волатильности.

Общая логика портфеля — «offensive and defensive» одновременно. Если AI трансформирует экономику, облигации обеспечат стабильный доход, а value-акции и международные рынки получат выгоду от распространения технологии. Если AI разочарует, облигации выступят защитным активом, а перевес в value смягчит падение по сравнению с growth-ориентированным портфелем.

Сценарный анализ — три варианта развития

Любой прогноз — это упрощение реальности. Vanguard честно признаёт неопределённость и предлагает рассматривать три сценария развития событий.

Базовый сценарий (вероятность ~50%)

Экономика США растёт на 2,25% в 2026 году — умеренное ускорение относительно 2025 года. AI-инвестиции поддерживают рост, но широкомасштабные эффекты продуктивности ещё не материализовались. Инфляция остаётся выше 2%, ФРС удерживает ставки вблизи 3,5% без агрессивного смягчения.

В этом сценарии акции показывают умеренную положительную доходность за счёт роста прибылей, но множители оценки не расширяются. Облигации приносят 4%+ годовых — примерно на уровне текущей купонной доходности. Портфель 40/60 генерирует стабильный реальный доход при низкой волатильности.

Оптимистичный сценарий (вероятность ~30%)

AI-инвестиции разгоняют экономику до 3%+ годового роста. Быстрая диффузия технологии повышает продуктивность широкого спектра отраслей. Эффект богатства от растущих рынков поддерживает потребительские расходы.

Акции могут вырасти ещё на 10–15% в 2026 году, технологический сектор сохраняет лидерство. Однако — и это важно — долгосрочная ожидаемая доходность всё равно ограничена текущими оценками. Даже при реализации оптимистичного сценария десятилетняя доходность американских акций вряд ли превысит верхнюю границу прогноза VCMM (5,3%).

Триггеры для этого сценария: ускорение внедрения AI в корпоративном секторе, отсутствие серьёзных геополитических шоков, мягкая посадка экономики.

Пессимистичный сценарий (вероятность ~20%)

AI-оптимизм схлопывается. Инвестиции в дата-центры не приносят ожидаемой отдачи, tech-компании разочаровывают по прибылям. Тарифная политика усиливает инфляционное давление при замедлении роста — классическая стагфляция.

S&P 500 корректируется на 20–30% по мере возврата оценок к историческим нормам. Облигации выступают safe haven: при бегстве от риска спрос на Treasury растёт, их цены повышаются, обеспечивая положительную доходность даже в кризис.

Триггеры: провал крупных AI-проектов, рецессия в США или Китае, эскалация торговых войн.

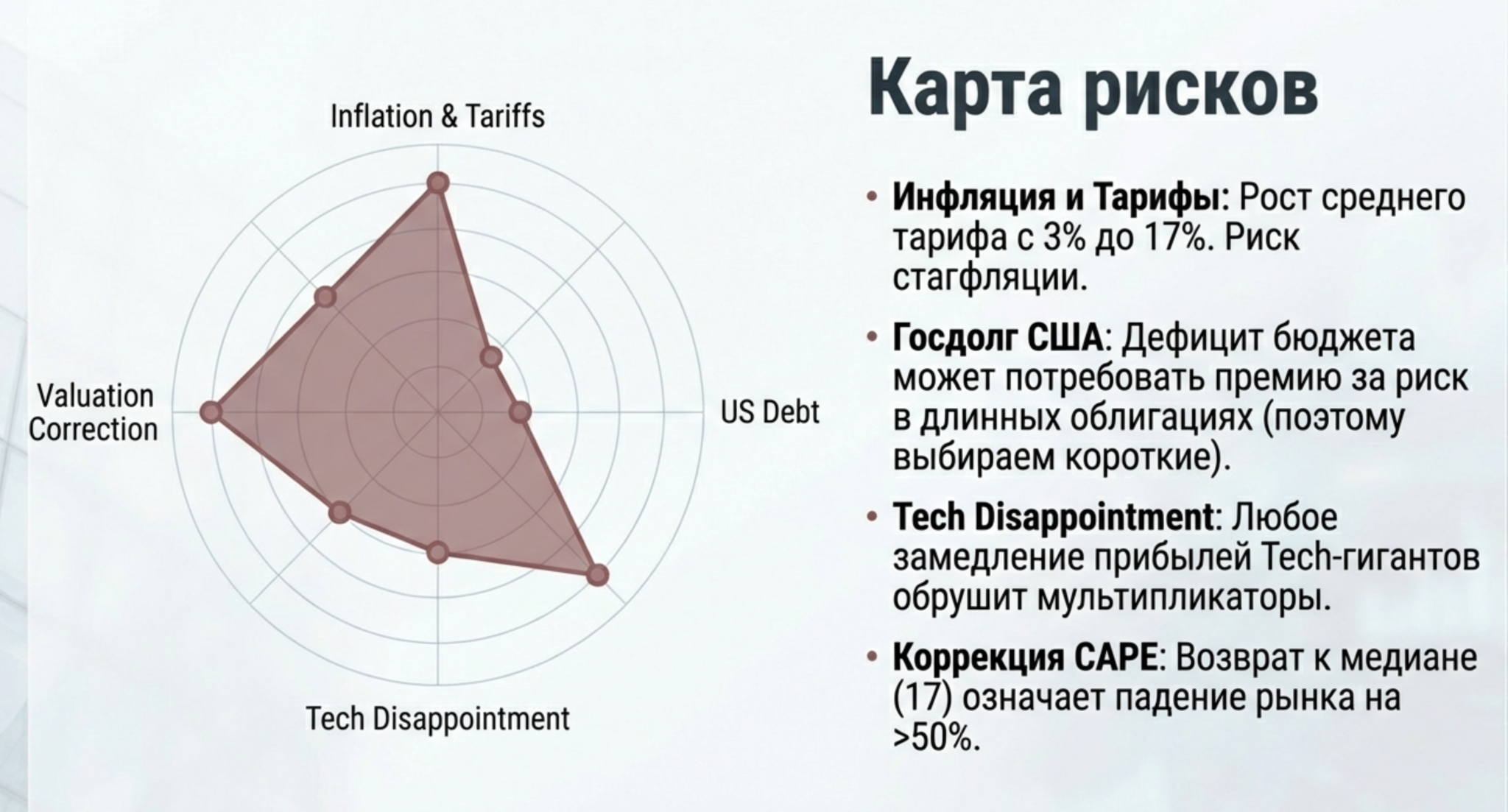

Риск-анализ

Никакая стратегия не лишена рисков. Рассмотрим основные угрозы для рекомендаций Vanguard.

Системные риски

Тарифная политика администрации Трампа создаёт значительную неопределённость. Средний тариф на импорт в США вырос с 3% до 17% — беспрецедентный скачок за последние десятилетия. По оценкам Goldman Sachs, к середине 2026 года 67% тарифной нагрузки ляжет на американских потребителей, что поддержит инфляционное давление.

Дефицит федерального бюджета США остаётся на исторически высоких уровнях. Если рынок начнёт требовать премию за риск по долгосрочным Treasury, это ударит по всем финансовым активам одновременно — и по акциям, и по облигациям.

Специфические риски облигаций

Процентный риск — главная угроза для держателей облигаций. Если инфляция окажется устойчивее прогнозов Vanguard и ФРС будет вынуждена повышать ставки, цены облигаций снизятся. Рекомендация сокращать дюрацию частично митигирует этот риск.

Кредитный риск актуален для корпоративных облигаций. Vanguard предупреждает: по мере роста капиталоёмких AI-проектов увеличивается вероятность стресса среди эмитентов с низким рейтингом. Поэтому акцент на облигации инвестиционного уровня и Treasury.

Риски для акций

Главный риск — коррекция мультипликаторов к историческому среднему. Если CAPE вернётся с 40 к медианным 17, это подразумевает падение рынка более чем на 50% (при прочих равных). Разумеется, такой сценарий маловероятен в краткосрочной перспективе, но на десятилетнем горизонте возврат к средним значениям — скорее норма, чем исключение.

Earnings disappointment в технологическом секторе — конкретный триггер для коррекции. Текущие оценки tech-компаний предполагают агрессивный рост прибылей. Любое разочарование будет наказано рынком непропорционально жёстко.

Практические выводы для инвестора

Теория обретает смысл только в применении. Разберём, как использовать выводы Vanguard на практике.

Для кого подходит стратегия 40/60

Портфель с перевесом облигаций — не универсальное решение. Он оптимален для определённого профиля инвестора.

Консервативные инвесторы с горизонтом 5–10 лет получат наибольшую выгоду. Если ваша цель — сохранение капитала с умеренным реальным доходом, а не агрессивный рост, стратегия Vanguard соответствует этим задачам. Инвесторы предпенсионного и пенсионного возраста, для которых волатильность портфеля критична, также найдут в ней логику.

Напротив, молодым инвесторам с горизонтом 20–30 лет и высокой толерантностью к риску может иметь смысл сохранить более агрессивную аллокацию. Даже при пониженных ожиданиях доходности акций на ближайшее десятилетие долгосрочный тренд может измениться.

Инструменты реализации

Конкретные инструменты для реализации: ETF на агрегированные облигации (BND, AGG), корпоративные облигации среднего срока (VCIT), короткие Treasury (VGSH).

В акционерной части приоритет — value-факторы и международная диверсификация. ETF на value-акции США (VTV, VOOV), международные развитые рынки (VEA, VXUS) позволяют реализовать рекомендации Vanguard с минимальными издержками.

Когда пересматривать стратегию

Любой прогноз имеет срок годности. Vanguard указывает условия, при которых рекомендации потеряют актуальность.

Если CAPE индекса S&P 500 опустится ниже 25 (что подразумевает коррекцию порядка 35–40%), соотношение риск/доходность для акций существенно улучшится. ФРС, начавшая агрессивный цикл снижения ставок ниже 3%, изменит привлекательность облигаций. Наконец, если AI-прибыли материализуются быстрее прогнозов — то есть рост earnings оправдает текущие оценки — тезис о переоценённости акций ослабнет.

Альтернативные мнения — почему не все согласны

Честный анализ требует рассмотрения контраргументов. Позиция Vanguard — не единственная на рынке.

Аргументы критиков

Главное возражение: «на этот раз всё по-другому». AI, утверждают оптимисты, — не очередной хайп, а фундаментальная трансформация экономики, сопоставимая с электрификацией или интернетом. Если прибыли корпораций вырастут кратно, текущие оценки окажутся ретроспективно дешёвыми.

Второй аргумент касается структурных изменений рынка. Пассивные потоки в индексные фонды создают постоянный спрос на акции независимо от оценок. Эта механика, отсутствовавшая в прошлом, может искажать традиционные метрики вроде CAPE.

Технически ориентированные критики указывают: CAPE — слабый предиктор на горизонтах короче 7–10 лет. Рынок может оставаться «переоценённым» годами, принося положительную доходность держателям акций.

Позиции других управляющих

Интересно, что другие крупные управляющие компании приходят к схожим выводам. Research Affiliates прогнозирует 10-летнюю доходность американских акций на уровне 3,1% — даже ниже оценки Vanguard. Morningstar в январе 2026 года отмечает: ожидаемая доходность облигаций и акций «находится на расстоянии вытянутой руки».

Однако консенсус Уолл-стрит более оптимистичен. Медианный таргет аналитиков по S&P 500 на конец 2026 года — 8011 пунктов, что подразумевает рост около 15% с текущих уровней. Это противоречие между долгосрочными моделями (Vanguard, Research Affiliates) и краткосрочными прогнозами sell-side аналитиков — типичная картина рынка.

Заключение

Вернёмся к вопросу, с которого начали: действительно ли наступило время облигаций?

Ответ Vanguard — осторожное «да», с важными оговорками. Компания не предсказывает крах фондового рынка и не призывает к паническим продажам. Тезис скромнее, но от этого не менее значим: при текущих оценках акций и доходностях облигаций математика риска и доходности впервые за долгое время благоприятствует консервативным инструментам.

Ключевые выводы:

- Vanguard рекомендует аллокацию 40/60 (акции/облигации) вместо классической 60/40

- Прогноз 10-летней доходности: облигации 4,0–5,0%, акции США 3,3–5,3%

- CAPE индекса S&P 500 на уровне ~40 — в топ-10% исторических значений

- Доходность 10-летних Treasury выше 4% обеспечивает положительный реальный доход

- AI поддержит экономику, но завышенные ожидания уже в ценах акций

- Лучшие возможности: high-quality bonds, value-акции, international developed markets

- Стратегия работает в обоих сценариях — и при успехе, и при разочаровании в AI