Вы наверняка слышали в новостях: «Компания X провела IPO и привлекла миллиарды рублей». Звучит впечатляюще, но что за этим стоит? И главное — можете ли вы, обычный человек с брокерским счётом, на этом заработать?

IPO окружено мифами. Одни считают его золотой жилой, где акции взлетают на сотни процентов за день. Другие уверены, что это игра для избранных с миллионными капиталами. Правда, как водится, посередине — и она гораздо интереснее.

В этой статье разберём IPO от А до Я: что это такое на самом деле, как устроен процесс изнутри, кто на нём зарабатывает (и кто теряет), и как российскому инвестору участвовать в размещениях на Московской бирже в 2026 году. Без воды и маркетинговых обещаний — только факты, цифры и практические рекомендации.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Что такое IPO на бирже простыми словами?

Простыми словами, IPO – это выход эмитента на биржу. Грубо говоря, компания печатает акции, которые впоследствии могут приобрести любые желающие. Размещение их производится на одной из крупнейших площадок – например, отечественные Европлан, РуссНефть, Алроса, Русагро, вышедшие на IPO в 2011-2024 годах, размещались на Мосбирже.

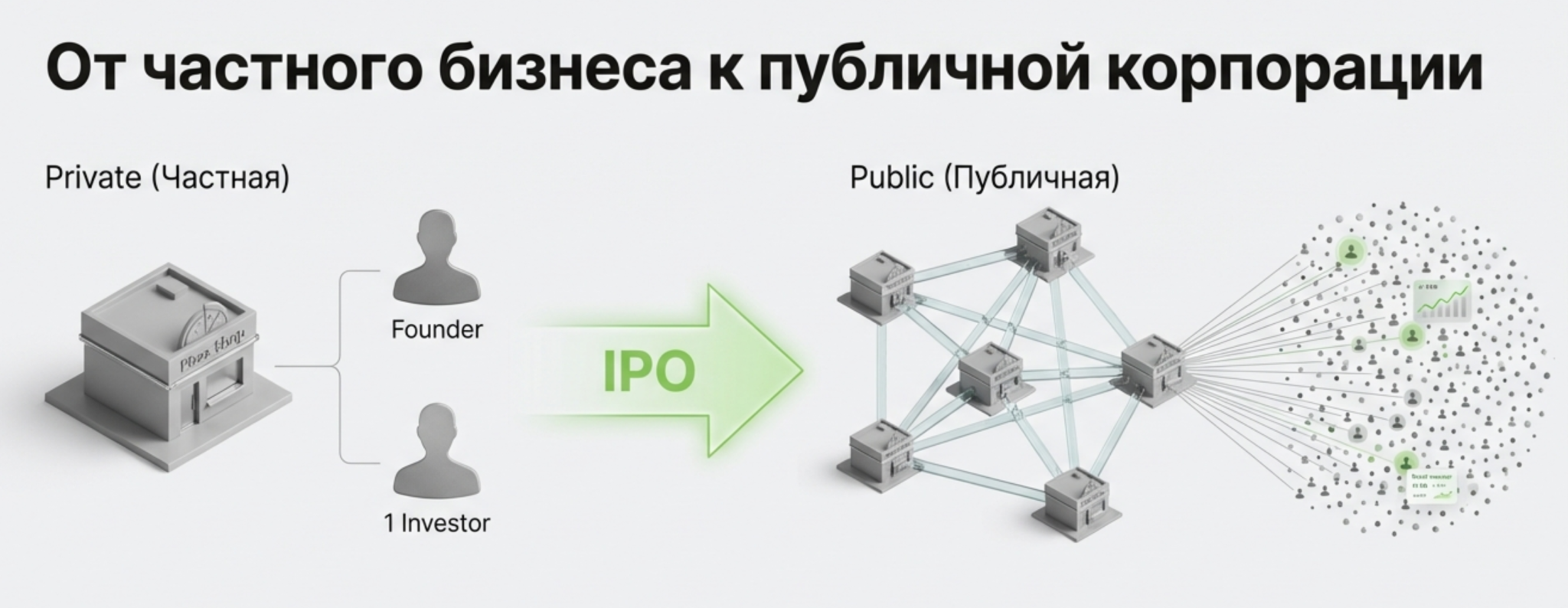

До IPO компания называется «частной» или «непубличной». Её акции нельзя просто так купить — они принадлежат основателям, их семьям, ранним инвесторам, иногда сотрудникам. Чтобы стать совладельцем такой компании, нужно лично договариваться с текущими акционерами, а они, скорее всего, откажут незнакомцу. После IPO компания становится «публичной»: её акции торгуются на бирже, и любой человек с брокерским счётом может купить хоть одну акцию, хоть тысячу — по рыночной цене, без переговоров и согласований.

Практика показывает, что многие новички путают IPO с началом торгов акциями. Технически это почти совпадает, но важно понимать разницу. IPO — это именно процесс первичной продажи акций компанией (или её текущими акционерами) новым инвесторам. Деньги от этой продажи получает эмитент или продающие акционеры. А вот когда вы покупаете акции на бирже через неделю после IPO — это уже вторичный рынок: вы покупаете у другого инвестора, который решил продать, и компания от этой сделки не получает ничего.

Чем IPO отличается от SPO, DPO и прямого листинга

На финансовых новостных лентах мелькают аббревиатуры IPO, SPO, FPO, DPO, и кажется, что это одно и то же. На самом деле это принципиально разные механизмы, и понимание различий поможет вам правильно оценивать новости и инвестиционные возможности.

IPO (Initial Public Offering) — это всегда первый раз. Компания, которая никогда раньше не торговалась на бирже, впервые выходит на публичный рынок. Ключевое слово — «initial», то есть «первоначальный». IPO может провести только та компания, чьи акции ещё не обращаются на организованных торгах.

SPO (Secondary Public Offering) — вторичное публичное предложение. Это ситуация, когда компания уже публичная (её акции торгуются на бирже), но кто-то из крупных акционеров решает продать свой пакет широкому кругу инвесторов. Например, государство владеет 50% акций «Сбера» и решает продать 5% на рынке. Или основатель компании хочет зафиксировать прибыль и выходит из части своей доли.

FPO (Follow-on Public Offering) — дополнительное размещение акций. Здесь компания выпускает новые акции и продаёт их на рынке, привлекая дополнительный капитал. Отличие от IPO в том, что компания уже публичная. Отличие от SPO — создаются новые акции, а не продаются существующие. Для текущих акционеров FPO означает размытие их доли: если раньше ваши 100 акций составляли 1% компании, то после выпуска новых акций этот же пакет может превратиться в 0,8%.

DPO (Direct Public Offering), или прямой листинг — относительно новый способ выхода на биржу без традиционного IPO. При DPO компания не выпускает новых акций и не привлекает капитал. Она просто регистрирует существующие акции на бирже, и они становятся доступны для торговли. Продавцами выступают текущие акционеры — сотрудники, ранние инвесторы, основатели. Этот механизм прославили технологические компании Spotify (2018) и Slack (2019), которые решили сэкономить на комиссиях андеррайтерам и избежать традиционной процедуры.

| Характеристика | IPO | SPO | FPO | DPO (прямой листинг) |

|---|---|---|---|---|

| Статус компании до размещения | Частная | Публичная | Публичная | Частная |

| Выпуск новых акций | Да (обычно) | Нет | Да | Нет |

| Кто получает деньги | Компания и/или продающие акционеры | Продающие акционеры | Компания | Продающие акционеры |

| Участие андеррайтера | Обязательно | Обычно да | Обычно да | Не обязательно |

| Стабилизация цены | Да | Возможна | Возможна | Нет |

| Примеры | Ozon (2020), Дом.РФ (2025) | Продажа госпакетов | Допэмиссии Аэрофлота | Spotify, Slack |

Зачем компании выходят на IPO — реальные мотивы

На первый взгляд ответ очевиден: чтобы привлечь деньги. Но если копнуть глубже, мотивация компаний оказывается сложнее и многограннее. Понимание этих мотивов поможет вам как инвестору оценивать, стоит ли участвовать в конкретном размещении.

- Привлечение капитала на развитие — да, это главная причина, но важны детали. Компания может привлекать деньги на разные цели: расширение производства, выход на новые рынки, поглощение конкурентов, разработку новых продуктов, погашение долгов. Когда в проспекте эмиссии написано «средства будут направлены на общекорпоративные цели» — это красный флаг: компания сама не знает, зачем ей деньги, или не хочет говорить. Хороший знак — конкретика: «планируем построить три новых завода в Калужской области» или «финансирование сделки по приобретению компании X».

Практика показывает, что IPO — один из самых дешёвых способов привлечения капитала для растущих компаний. В отличие от банковского кредита, привлечённые через IPO деньги не нужно возвращать и не нужно платить проценты. Да, новые акционеры будут претендовать на часть будущей прибыли через дивиденды, но это «если и когда» компания решит их платить. Многие технологические гиганты — Amazon, Tesla — годами не платили дивиденды, реинвестируя всю прибыль в рост. - Выход ранних инвесторов и основателей — вторая важнейшая причина. Представьте: венчурный фонд вложил в стартап 10 миллионов долларов десять лет назад. Компания выросла, стала прибыльной, но фонду нужно «выйти» — вернуть деньги своим инвесторам с прибылью. Как это сделать, если компания частная и акции не торгуются? Либо продать долю стратегическому покупателю (другой крупной компании), либо выйти на IPO и продать акции на открытом рынке. IPO часто даёт лучшую оценку, потому что покупателей много и они конкурируют между собой.

Для инвестора важно смотреть на структуру IPO: какая доля размещения — это новые акции, а какая — продажа существующих акций текущими владельцами. Если основатели и фонды массово сбрасывают свои пакеты — возникает вопрос: почему они так спешат выйти? Может, знают что-то, чего не знаем мы? - Повышение узнаваемости и статуса — публичная компания воспринимается рынком иначе, чем частная. Клиенты, партнёры, поставщики больше доверяют компании, чья отчётность проверяется аудиторами и регулятором, чьи акции торгуются на бирже. Это особенно важно для B2B-компаний, которые работают с крупными корпорациями: тендерные комиссии часто требуют прозрачности, которую обеспечивает публичный статус. Кроме того, IPO — это масштабный информационный повод. О компании пишут СМИ, её обсуждают аналитики, она попадает в поле зрения миллионов потенциальных клиентов.

- Мотивация сотрудников через опционы и акции — в технологических компаниях значительная часть компенсации топ-менеджеров и ключевых специалистов привязана к акциям. Пока компания частная, эти акции — просто бумага с неопределённой стоимостью. После IPO сотрудники видят реальную рыночную цену своих опционов и могут (после окончания локап-периода) продать их и получить живые деньги. Это мощный инструмент удержания талантов и выстраивания долгосрочной лояльности.

- Создание «валюты» для сделок слияния и поглощения — публичные акции можно использовать для покупки других компаний. Вместо того чтобы платить деньгами, покупатель предлагает продавцу свои акции. Если акции торгуются на бирже и ликвидны, продавец может согласиться — он получает не «кота в мешке», а понятный актив с рыночной ценой, который можно при желании быстро продать.

Есть и менее очевидные мотивы. Иногда IPO — это способ «зафиксировать» оценку компании для целей налогообложения или наследования. Иногда — результат давления со стороны регулятора (как в случае с некоторыми российскими компаниями с госучастием). Иногда — просто амбиции основателей, которые хотят войти в клуб публичных компаний.

Что получают инвесторы от участия в IPO

Мы разобрались, зачем IPO нужно компаниям. Но какой интерес у инвестора покупать акции на размещении, а не дождаться начала торгов и купить на бирже?

- Возможность купить «дешевле рынка» — главный магнит IPO. Исторически сложилось, что компании и их андеррайтеры устанавливают цену размещения с небольшим дисконтом к ожидаемой справедливой стоимости. Это делается намеренно: чтобы создать ажиотаж, обеспечить переподписку книги заявок и получить позитивную динамику в первые дни торгов. Когда акции растут после IPO — это создаёт позитивный информационный фон и привлекает новых инвесторов на вторичный рынок. Статистика подтверждает: в среднем акции в первый день торгов показывают положительную доходность. По данным исследований американского рынка, средний рост в первый день составляет около 15-20% для IPO на NYSE и NASDAQ. Российский рынок скромнее, но позитивная динамика тоже характерна для большинства размещений.

Например, акции Ozon в первый день торгов на NASDAQ в ноябре 2020 года выросли на 40% относительно цены размещения. Однако — и это критически важно — средние цифры скрывают огромный разброс. Да, есть IPO с ростом на 50-100% в первый день. Но есть и размещения, где акции падают на 10-20% сразу после начала торгов. Индекс IPO Московской биржи, отслеживающий динамику акций недавно разместившихся компаний, в 2025 году упал более чем на 17% — это хуже основного индекса Мосбиржи. Из четырёх IPO на российском рынке в 2025 году два закончились убытком для инвесторов: JetLend потерял почти 46% от цены размещения, GloraX — около 9%. - Доступ к компаниям на ранней стадии публичной жизни — второе преимущество. Многие успешные компании годами растут после IPO. Те, кто купил акции Amazon на размещении в 1997 году по $18, сегодня владеют активом стоимостью более $180 (с учётом сплитов эквивалент — тысячи процентов доходности). Конечно, это исключение, а не правило, но сама возможность «войти на ранней стадии» привлекает инвесторов.

- Отсутствие комиссии за покупку — при участии в IPO через российских брокеров вы обычно не платите стандартную торговую комиссию за сделку. Брокер получает вознаграждение от эмитента/андеррайтера за привлечение инвесторов, поэтому для вас покупка бесплатна. На вторичном рынке вы заплатите комиссию брокеру и бирже.

- Ощущение причастности к событию — этот фактор не стоит недооценивать. IPO крупной компании — это событие, о котором пишут СМИ, которое обсуждают в профессиональном сообществе. Участие в нём даёт инвестору чувство причастности к чему-то значимому. Это иррациональный мотив, но он реален и влияет на поведение.

Теперь о подводных камнях, о которых брокеры предпочитают не распространяться:

- Аллокация — главная проблема розничного инвестора в IPO. Когда размещение популярное и все хотят купить акции, их не хватает на всех. Андеррайтер распределяет акции между заявками, и вы можете получить не 100% от заказанного, а 5-10%. Подали заявку на 100 000 рублей — получили акций на 7 000. Остальные деньги вернутся на счёт, но доходность от этих 7 000 рублей, даже если акции вырастут на 50%, не сделает вас богаче. А вот если размещение непопулярное и аллокация высокая — это часто сигнал, что «умные деньги» (институциональные инвесторы) не верят в компанию. Парадокс IPO: чем больше акций вам дают, тем выше вероятность, что они упадут.

- Lock-up период — ограничение на продажу акций после IPO. На российском рынке стандартный локап для розничных инвесторов составляет 90 дней. Это значит, что если вы купили акции на IPO и они упали на 30% в первую неделю, вы не можете зафиксировать убыток и выйти — придётся ждать три месяца. За это время ситуация может как улучшиться, так и ухудшиться ещё сильнее.

- Информационная асимметрия — андеррайтер и институциональные инвесторы знают о компании гораздо больше, чем вы. Они видели детальную финансовую модель, общались с менеджментом, задавали неудобные вопросы. Вы читаете проспект эмиссии — документ, написанный так, чтобы представить компанию в лучшем свете (в рамках закона, но всё же). Это неравенство невозможно полностью устранить, но о нём нужно помнить.

Краткая история IPO: от голландских торговцев до технологических гигантов

Прежде чем погружаться в механику современных размещений, стоит оглянуться назад. История IPO — это история самих фондовых рынков, и понимание её помогает осознать, почему этот инструмент устроен именно так, а не иначе.

Первое в истории IPO состоялось 20 марта 1602 года в Амстердаме. Голландская Ост-Индская компания (Vereenigde Oostindische Compagnie, или VOC) предложила всем желающим купить доли в своём предприятии. Контекст был таков: Голландия вступила в борьбу с Испанией и Португалией за азиатские рынки специй. Снаряжение торговых экспедиций требовало огромных средств, а риски были колоссальными — корабли тонули, экипажи гибли от болезней, конкуренты нападали. Ни один купец не мог в одиночку финансировать такие авантюры. Решением стало объединение капиталов множества инвесторов, каждый из которых рисковал лишь своим вкладом.

VOC привлекла около 6,5 миллионов гульденов — астрономическую по тем временам сумму. Среди инвесторов были не только богатые купцы, но и ремесленники, вдовы, даже слуги — всего более 1 800 человек. Каждый получил документ, подтверждающий его долю, — прообраз современной акции. Эти доли можно было перепродавать другим людям. Так родился вторичный рынок ценных бумаг, а Амстердам на два столетия стал финансовой столицей мира.

Голландская Ост-Индская компания просуществовала почти 200 лет и за это время выплатила акционерам дивиденды, в среднем составлявшие 18% годовых — феноменальная доходность. Компания оснастила около 5 000 кораблей, основала Батавию (современную Джакарту) и Кейптаун, держала монополию на торговлю мускатным орехом и корицей. Это был первый пример того, как публичное размещение акций позволяет создать бизнес масштаба, недоступного для частного капитала.

На протяжении следующих столетий модель IPO эволюционировала, но принципиально не менялась. В XVIII-XIX веках на биржи выходили железнодорожные компании, банки, промышленные предприятия. Каждая технологическая революция порождала волну IPO: сначала железные дороги, затем телеграф и телефон, потом автомобили и авиация. Инвесторы финансировали прогресс и получали долю в его плодах.

XX век принёс две важные новации:

- Во-первых, появились профессиональные андеррайтеры — инвестиционные банки, которые взяли на себя организацию размещений.

- Во-вторых, регуляторы установили правила раскрытия информации и защиты инвесторов. IPO перестало быть «диким западом» и превратилось в регламентированную процедуру.

Настоящий бум IPO пришёлся на конец 1990-х — эпоху доткомов. Интернет-компании выходили на биржу с минимальной выручкой и нулевой прибылью, но инвесторы верили в «новую экономику» и скупали акции. Некоторые размещения показывали рост на сотни процентов в первый день. Однако в 2000-2001 годах пузырь лопнул: индекс NASDAQ обрушился на 78%, сотни интернет-компаний обанкротились. Это был болезненный урок о том, что ажиотаж вокруг IPO не гарантирует успеха, а «история роста» без прибыли может закончиться катастрофой.

2010-е годы ознаменовались IPO технологических гигантов, которые изменили нашу повседневную жизнь. Facebook (ныне Meta) вышел на биржу в 2012 году, привлёк $16 млрд и несмотря на технические проблемы в первый день торгов, впоследствии многократно вырос. Alibaba в 2014 году установил рекорд, привлёкший $25 млрд на Нью-Йоркской бирже. Этот рекорд продержался до 2019 года, когда саудовская нефтяная компания Saudi Aramco привлекла $29,4 млрд на национальной бирже Tadawul.

Для понимания масштабов современного рынка IPO полезно взглянуть на крупнейшие размещения в истории. Эта таблица демонстрирует, что рекордные IPO проводят компании из самых разных отраслей и стран — от нефтяных гигантов до интернет-платформ и банков.

| Компания | Год | Привлечённая сумма | Биржа | Отрасль |

|---|---|---|---|---|

| Saudi Aramco | 2019 | $29,4 млрд | Tadawul (Саудовская Аравия) | Нефть и газ |

| Alibaba Group | 2014 | $25 млрд | NYSE (США) | Интернет-торговля |

| SoftBank Corp | 2018 | $23,5 млрд | Токийская биржа | Телекоммуникации |

| Agricultural Bank of China | 2010 | $22,1 млрд | Гонконг + Шанхай | Банковский сектор |

| ICBC | 2006 | $21,9 млрд | Гонконг + Шанхай | Банковский сектор |

| AIA Group | 2010 | $20,5 млрд | Гонконг | Страхование |

| Visa Inc. | 2008 | $19,7 млрд | NYSE (США) | Платёжные системы |

| General Motors | 2010 | $18,1 млрд | NYSE (США) | Автомобилестроение |

| Enel SpA | 1999 | $18,3 млрд | Милан + NYSE | Энергетика |

| Facebook (Meta) | 2012 | $16 млрд | NASDAQ (США) | Интернет, социальные сети |

Обратите внимание на несколько закономерностей:

- Во-первых, большинство рекордных IPO пришлось на последние 15-20 лет — рынки выросли, а аппетит инвесторов к крупным размещениям увеличился.

- Во-вторых, азиатские компании (особенно китайские) занимают заметное место в списке — это отражение экономического подъёма региона.

- В-третьих, даже рекордные IPO не гарантируют успеха: акции Saudi Aramco после впечатляющего старта долго колебались вокруг цены размещения, а General Motors выходила на биржу в процессе спасения от банкротства при поддержке государства.

Российский рынок IPO имеет более короткую, но насыщенную историю. Первым значимым размещением считается выход «Вымпелкома» на Нью-Йоркскую биржу в 1996 году. В 2000-е годы на западные биржи вышли «Мечел», «Евраз», «Роснефть» (рекордные для России $10,7 млрд в 2006 году). Параллельно развивалась Московская биржа, где размещались «Магнит», «Сбербанк» (допэмиссия), «Московская биржа» (да, биржа тоже провела IPO — в 2013 году).

Однако 2022 год стал переломным. Геополитические события, санкции, уход иностранных инвесторов с российского рынка — всё это парализовало рынок IPO. В 2023-2024 годах активность начала восстанавливаться: на биржу вышли «Астра», «Южуралзолото», «Займер», «Европлан» и другие.

Но 2025 год снова оказался сложным — высокая ключевая ставка Банка России (выше 20%) сделала облигации и депозиты более привлекательными, чем акции, и компании откладывали размещения. Всего за год состоялось лишь 4 IPO: JetLend (краудлендинговая платформа), Дом.РФ (государственный институт развития), GloraX (девелопер) и «Базис» (IT-компания, дочка «Ростелекома»).

Как устроен процесс IPO — пошаговый разбор

После экскурса в историю самое время понять, что происходит «под капотом» современного IPO. Процесс первичного размещения — это сложная многомесячная операция с участием десятков специалистов, и каждый этап влияет на конечный результат для инвестора. Знание этой механики поможет вам лучше оценивать качество конкретных размещений и понимать, почему события развиваются тем или иным образом.

Этап 1. Подготовка компании к размещению

Путь к IPO начинается задолго до того, как вы увидите новость о размещении в ленте брокера. Типичный срок подготовки — от 6 месяцев до 2 лет, в зависимости от исходного состояния компании и сложности её бизнеса.

- Первое, с чем сталкивается компания, — необходимость привести в порядок корпоративное управление. Публичная компания обязана иметь совет директоров с независимыми членами, комитет по аудиту, прозрачную систему принятия решений. Если раньше основатель мог единолично решать все вопросы, то теперь придётся выстраивать процедуры, вести протоколы, обосновывать решения. Для многих предпринимателей это болезненный переход — они привыкли к гибкости частной компании и не готовы к бюрократии публичного статуса.

- Финансовая отчётность — второй критический элемент. Компания должна подготовить аудированную отчётность по российским стандартам (РСБУ) или международным (МСФО) минимум за три года. Если раньше бухгалтерия велась «для налоговой» с минимизацией прибыли, теперь нужно показать реальную картину бизнеса — и желательно привлекательную для инвесторов. Аудитором должна выступать признанная компания: «большая четвёрка» (Deloitte, PwC, EY, KPMG — хотя их присутствие в России ограничено после 2022 года) или крупные российские аудиторы (ФБК, Kept, Б1 и другие).

Практика показывает, что именно на этапе подготовки отчётности всплывают «скелеты в шкафу»: незадокументированные сделки с аффилированными лицами, непрозрачные схемы владения, расхождения между управленческим и бухгалтерским учётом. Чем чище и понятнее история компании, тем проще пройдёт IPO и тем выше будет оценка. - Выбор биржи — стратегическое решение. Для российских компаний основные варианты — Московская биржа и СПБ Биржа. Московская биржа — главная площадка страны с наибольшей ликвидностью и количеством инвесторов. СПБ Биржа исторически специализировалась на иностранных бумагах, но в последние годы развивает сегмент российских IPO (именно там разместился JetLend в 2025 году). Теоретически российская компания может выйти и на зарубежную биржу, но после 2022 года этот путь фактически закрыт из-за санкций и инфраструктурных ограничений.

Требования к листингу на Московской бирже зависят от уровня. Первый (высший) уровень предполагает капитализацию от 60 млрд рублей, историю существования от 3 лет, free-float (долю акций в свободном обращении) от 10%. Второй уровень — капитализация от 1 млрд рублей, free-float от 10%. Третий уровень — минимальные требования, но и меньше доверия инвесторов.

Большинство IPO последних лет проходило на втором и третьем уровнях, что само по себе сигнализирует о повышенных рисках для инвесторов.

Этап 2. Выбор андеррайтера и формирование команды

Когда внутренняя подготовка завершена, компания выбирает андеррайтера — инвестиционный банк, который возьмёт на себя организацию размещения. Это ключевое решение, от которого зависит успех всего IPO.

Слово «андеррайтер» пришло из страхового бизнеса, где underwriter — тот, кто «подписывается» под риском, принимает его на себя. В контексте IPO андеррайтер не всегда несёт финансовый риск напрямую, но его репутация ставится на кон. Если размещение провалится, пострадает имидж банка, и следующие клиенты задумаются, стоит ли с ним работать.

На российском рынке роль андеррайтеров выполняют инвестиционные подразделения крупнейших банков: Сбер CIB, ВТБ Капитал, Газпромбанк, Альфа-Банк, а также специализированные инвестиционные компании — «Финам», БКС, «Ренессанс Капитал». Для крупных размещений обычно формируется синдикат из нескольких андеррайтеров: один выступает ведущим (bookrunner), остальные — со-организаторами.

Вознаграждение андеррайтера — это процент от привлечённой суммы, обычно 1-7% в зависимости от размера и сложности сделки. На первый взгляд кажется, что интересы андеррайтера совпадают с интересами компании: чем больше денег привлечено, тем выше комиссия.

Но есть нюанс. Андеррайтеру важно не только провести текущее IPO, но и сохранить отношения с институциональными инвесторами, которые будут участвовать в будущих размещениях. Поэтому он заинтересован в том, чтобы цена размещения была «справедливой» или даже слегка заниженной — тогда инвесторы заработают, останутся довольны и придут снова. Этот конфликт интересов — одна из причин, почему акции часто растут в первый день торгов: андеррайтер намеренно оставляет «деньги на столе» для инвесторов.

Помимо андеррайтера, в команду IPO входят юридические консультанты (готовят документацию, проверяют compliance), аудиторы (подтверждают финансовую отчётность), PR-агентство (обеспечивает информационное сопровождение) и иногда независимые оценщики. Координация всей этой команды — отдельное искусство, и качество координации напрямую влияет на сроки и стоимость подготовки.

Этап 3. Due diligence и подготовка проспекта эмиссии

Due diligence — английский термин, который можно перевести как «должная осмотрительность» или «комплексная проверка». Это процесс, в ходе которого андеррайтер, юристы и аудиторы детально изучают компанию: её финансы, контракты, судебные споры, интеллектуальную собственность, кадровый состав, риски. Цель — убедиться, что в компании нет критических проблем, которые могут «взорваться» после IPO и обрушить цену акций.

Due diligence — это не формальность. Профессиональные консультанты задают неудобные вопросы и копают глубоко. Почему крупный клиент ушёл в прошлом году? Какие судебные иски сейчас рассматриваются? Есть ли у компании зависимость от одного поставщика? Как защищена интеллектуальная собственность? Проверка может выявить проблемы, требующие устранения до IPO, или риски, которые нужно раскрыть инвесторам.

Проспект эмиссии — обязательный документ, который регистрируется в Банке России. Регулятор проверяет его на соответствие требованиям законодательства, но не оценивает инвестиционную привлекательность компании. Иными словами, одобрение ЦБ не означает, что размещение будет успешным — это лишь подтверждение, что формальные требования соблюдены.

Для частного инвестора проспект эмиссии — главный источник информации о компании перед IPO. Проблема в том, что документ написан сухим юридическим языком и перегружен стандартными оговорками. Практика показывает, что большинство розничных инвесторов проспект не читают, полагаясь на краткие обзоры от брокеров или СМИ. Это ошибка: именно в проспекте содержатся детали, которые могут изменить ваше решение об участии. Особенно важен раздел «Факторы риска» — там компания обязана честно описать всё, что может пойти не так.

Параллельно с проспектом готовится инвестиционный меморандум — более компактный и «маркетинговый» документ, предназначенный для презентации компании инвесторам. Меморандум содержит ключевые цифры, инвестиционный тезис, описание конкурентных преимуществ. Именно на основе меморандума проводятся встречи с инвесторами на следующем этапе.

Этап 4. Road show — презентация для инвесторов

Road show (дословно — «дорожное шоу») — это серия встреч руководства компании с потенциальными инвесторами. Традиционно топ-менеджмент буквально колесит по городам: Москва, Лондон, Нью-Йорк, Гонконг — встречаясь с управляющими крупнейших инвестиционных фондов. В эпоху пандемии формат частично сместился в онлайн, и виртуальные презентации стали нормой.

Road show длится обычно 1-2 недели и включает десятки встреч. Это изматывающий процесс для руководства компании, но критически важный. По итогам road show андеррайтер получает обратную связь от инвесторов: готовы ли они участвовать, при какой цене, в каком объёме. Эта информация используется для уточнения параметров размещения.

Частные инвесторы в road show не участвуют — это мероприятие для институционалов. Однако материалы презентаций иногда становятся доступны публично (публикуются на сайте компании или в системе раскрытия информации), и их стоит изучить, если вы рассматриваете участие в IPO.

Этап 5. Букбилдинг и формирование цены размещения

Букбилдинг (book building, «построение книги») — процесс сбора заявок от инвесторов и определения окончательной цены размещения. Это кульминация подготовки к IPO, момент, когда теория встречается с практикой рынка.

Перед началом букбилдинга компания и андеррайтер объявляют ценовой диапазон — например, «от 180 до 220 рублей за акцию». Диапазон формируется на основе оценки бизнеса, сравнения с аналогами и обратной связи от институциональных инвесторов после road show. Ширина диапазона (в нашем примере — около 20%) отражает неопределённость: чем шире коридор, тем меньше уверенности в справедливой цене.

В течение периода букбилдинга (обычно 5-10 дней) инвесторы подают заявки: указывают, сколько акций готовы купить и по какой цене (в пределах диапазона или «по рыночной»). Заявки собираются в «книгу» — отсюда название процесса. Андеррайтер видит совокупный спрос: сколько денег готовы вложить инвесторы при разных ценах.

Если спрос превышает предложение (количество заявок больше, чем акций для размещения), книга считается «переподписанной». Переподписка в 2-3 раза — хороший знак, означающий высокий интерес к компании. Переподписка в 10-20 раз — признак ажиотажа, но и сигнал о том, что аллокация для отдельных инвесторов будет минимальной.

На основе книги заявок определяется окончательная цена размещения. Если спрос сильный, цена устанавливается ближе к верхней границе диапазона или даже выше (диапазон может быть пересмотрен в процессе). Если спрос слабый — цена будет у нижней границы, а в крайних случаях IPO может быть отменено или отложено.

Этап 6. Аллокация и начало торгов

После закрытия книги заявок и определения цены наступает момент аллокации — распределения акций между инвесторами. Это один из самых непрозрачных этапов IPO, и понимание его механики критически важно для частного инвестора.

Общее правило простое: если заявок больше, чем акций, не все получат желаемое. Но как именно происходит распределение? Здесь начинаются нюансы.

Внутри розничного сегмента распределение зависит от политики конкретного брокера и условий размещения. Некоторые брокеры используют пропорциональную аллокацию: если переподписка двукратная, каждый получает 50% от заявки. Другие применяют более сложные алгоритмы, учитывающие размер заявки, историю торговли клиента, наличие других продуктов банка. Единых правил нет, и это одна из претензий инвесторов к рынку IPO.

В день начала торгов акции зачисляются на счета инвесторов, и начинается свободная торговля на бирже. Первые минуты и часы торгов — самые волатильные. Цена может резко вырасти (если спрос не был удовлетворён и инвесторы готовы покупать дороже) или упасть (если участники IPO фиксируют прибыль или разочарованы).

Понимание этого процесса помогает инвестору выстроить правильные ожидания. IPO — это не «волшебная кнопка» для быстрого заработка, а сложная финансовая операция с множеством участников и интересов. Теперь, когда механика ясна, разберёмся, кто все эти люди и какую роль каждый из них играет.

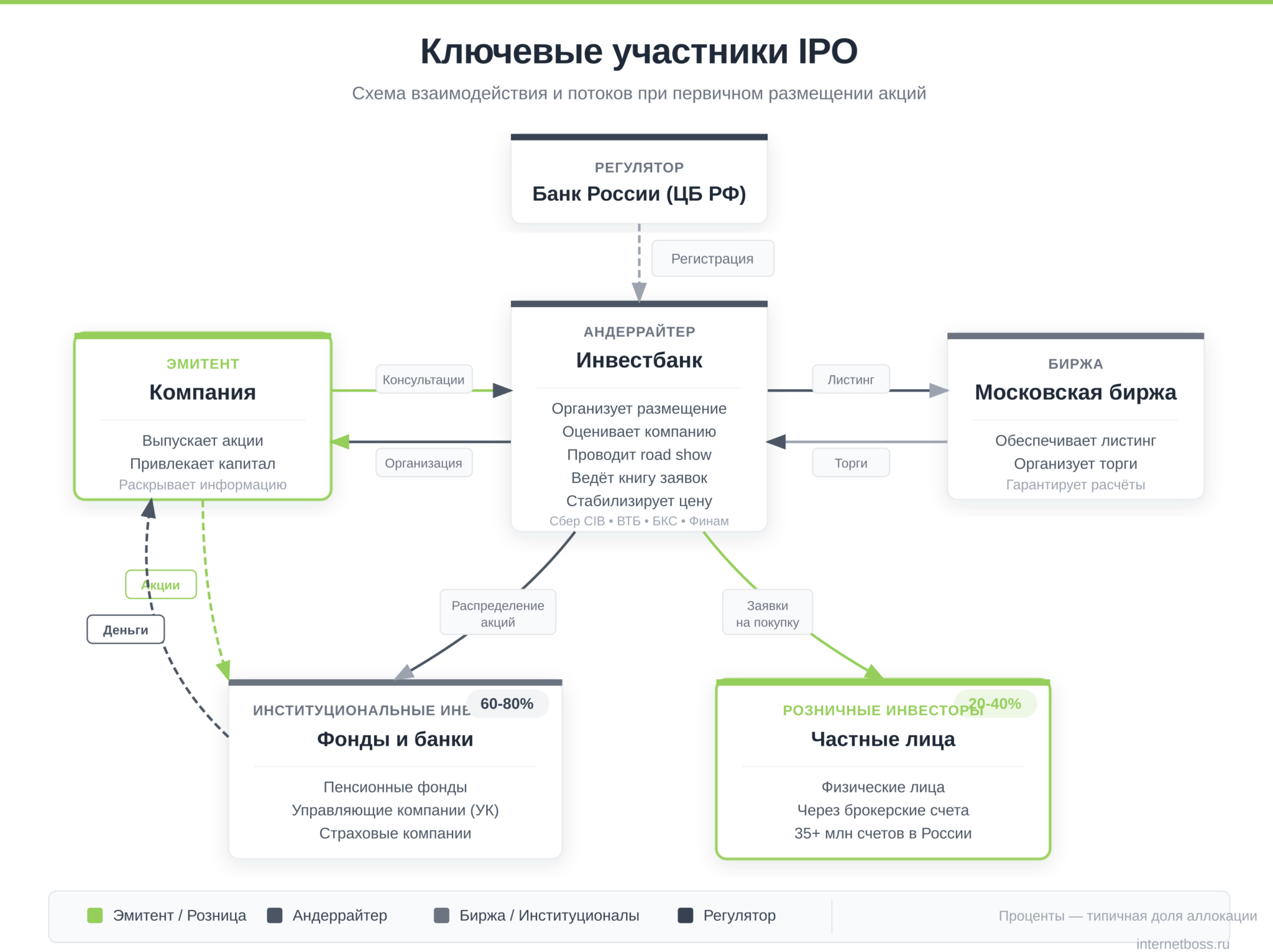

Ключевые участники IPO — кто есть кто

Разобравшись с этапами процесса, логично задать вопрос: а кто все эти люди, которые стоят за каждым размещением? IPO — это не событие, которое происходит само по себе. За кулисами работает целая экосистема участников, и понимание их ролей и мотиваций поможет вам лучше интерпретировать происходящее на рынке.

Эмитент — компания, выходящая на биржу

Эмитент — центральная фигура любого IPO. Это компания, которая выпускает (эмитирует) акции и предлагает их инвесторам. Казалось бы, всё просто: компания хочет денег, инвесторы хотят акции, сделка состоялась. Но за этой простотой скрывается множество нюансов.

Прежде всего, нужно понимать, что решение о выходе на IPO — одно из самых значимых в жизни компании. Это необратимый шаг: став публичной, компания уже не может просто «вернуться» в частный статус (технически это возможно через процедуру делистинга, но это сложно, дорого и обычно происходит в кризисных ситуациях). Публичный статус накладывает на компанию серьёзные обязательства, которые сохраняются на всё время её существования.

- Первое и главное обязательство — раскрытие информации. Публичная компания обязана регулярно публиковать финансовую отчётность (квартальную и годовую), сообщать о существенных событиях (крупных сделках, смене руководства, судебных исках), раскрывать информацию о владельцах крупных пакетов акций. Вся эта информация становится доступна не только инвесторам, но и конкурентам, журналистам, регуляторам. Для некоторых компаний такая прозрачность некомфортна — и это одна из причин, почему не все успешные бизнесы стремятся на биржу.

- Второе обязательство — соблюдение корпоративных процедур. Совет директоров, комитеты, собрания акционеров, независимые директора — всё это требует времени, денег и внимания менеджмента. По оценкам, дополнительные расходы на compliance (соответствие требованиям) для публичной компании среднего размера составляют десятки миллионов рублей в год.

- Третье — ответственность перед миноритарными акционерами. Пока компания частная, основатель может принимать любые решения (в рамках закона). Публичная компания обязана учитывать интересы всех акционеров, включая тех, кто владеет одной акцией. Это ограничивает свободу манёвра и иногда приводит к конфликтам между мажоритарными и миноритарными владельцами.

Для инвестора важно понимать мотивацию эмитента. Зачем конкретно эта компания выходит на IPO? Если цель — привлечь капитал на понятное развитие (новые заводы, экспансия, R&D), это позитивный сигнал. Если основная цель — дать возможность текущим акционерам «выйти в кэш», стоит задуматься: почему они так торопятся продать? Эта информация содержится в проспекте эмиссии, в разделе о структуре размещения и использовании привлечённых средств.

Практика показывает, что наиболее успешны IPO компаний, которые выходят на биржу «от силы, а не от слабости» — то есть на пике развития, с понятной стратегией роста и реальной потребностью в капитале. Размещения, продиктованные необходимостью срочно привлечь деньги для погашения долгов или давлением со стороны ранних инвесторов, чаще разочаровывают.

Андеррайтер — главный организатор размещения

Об андеррайтере мы уже говорили в контексте процесса IPO, но эта фигура настолько важна, что заслуживает отдельного разбора. Андеррайтер — это инвестиционный банк или брокерская компания, которая берёт на себя организацию размещения и выступает посредником между эмитентом и инвесторами.

Функции андеррайтера можно разделить на несколько блоков. Консультационная функция включает помощь в подготовке компании к IPO, оценку бизнеса, определение оптимальной структуры и сроков размещения. Маркетинговая функция — это организация road show, подготовка презентационных материалов, «продажа» истории компании инвесторам. Техническая функция — ведение книги заявок, определение цены, распределение акций. Наконец, стабилизационная функция — поддержка цены в первые дни торгов через механизм greenshoe.

Вознаграждение андеррайтера складывается из нескольких компонентов. Основной — это комиссия за размещение (underwriting fee), обычно 2-7% от привлечённой суммы. Для крупных IPO процент ниже (эффект масштаба), для небольших — выше. Помимо этого, андеррайтер может получать вознаграждение за консультационные услуги и возмещение расходов на подготовку.

На российском рынке роль ведущих андеррайтеров традиционно играют крупнейшие банки. Сбер CIB — лидер по количеству и объёму размещений, участвовал практически во всех значимых IPO последних лет. ВТБ Капитал — второй по значимости игрок, особенно силён в размещениях компаний с государственным участием. Среди частных игроков выделяются БКС и «Финам», которые активно работают с компаниями среднего размера и технологическим сектором.

Выбор андеррайтера — сигнал для инвестора. Участие топовых банков (Сбер, ВТБ) в качестве организаторов обычно означает, что компания прошла серьёзную проверку и размещение подготовлено качественно. Это не гарантия успеха, но определённый «знак качества». Если же IPO организует малоизвестная компания без опыта крупных размещений — это повод для дополнительной осторожности.

Важно понимать потенциальный конфликт интересов андеррайтера. С одной стороны, он работает на эмитента и заинтересован в максимальной цене размещения (больше комиссия). С другой стороны, он работает с институциональными инвесторами на постоянной основе и заинтересован в их удовлетворённости (чтобы они приходили на следующие IPO). Этот баланс приводит к тому, что цена размещения часто устанавливается чуть ниже «справедливой» — оставляя пространство для роста в первый день и создавая позитивный опыт для инвесторов.

Ещё один нюанс: андеррайтер может одновременно выступать брокером для розничных клиентов. В этом случае возникает вопрос: в чьих интересах он действует при распределении акций?

Регулятор требует разделения функций и предотвращения конфликтов, но на практике контроль несовершенен. Если ваш брокер является андеррайтером IPO, в котором вы участвуете, — помните об этом потенциальном конфликте.

Институциональные и розничные инвесторы

Инвесторы — это те, кто покупает акции на IPO, обеспечивая компании искомый капитал. Но инвесторы неоднородны, и различия между их категориями критически важны для понимания механики размещений.

Институциональные инвесторы — это профессиональные участники рынка, которые управляют чужими деньгами. К ним относятся пенсионные фонды, страховые компании, паевые инвестиционные фонды (ПИФы), хедж-фонды, банки (в части собственных инвестиций), управляющие компании. Институционалы оперируют крупными суммами — от сотен миллионов до миллиардов рублей в одной сделке.

Преимущества институциональных инвесторов в контексте IPO очевидны. Они имеют прямой доступ к андеррайтеру и могут участвовать в road show, задавая вопросы менеджменту компании. Они получают приоритет при аллокации — андеррайтер заинтересован в долгосрочных отношениях с крупными фондами. Они располагают аналитическими ресурсами для глубокой оценки компании. Наконец, они могут договариваться об индивидуальных условиях участия.

Розничные (или частные) инвесторы — это физические лица, которые инвестируют собственные средства через брокерские счета. Сюда относитесь вы, если читаете эту статью с целью поучаствовать в IPO. Розничные инвесторы — самая многочисленная, но наименее влиятельная категория участников размещений.

Позиция розничного инвестора в IPO исторически была слабой. Доступ к информации ограничен публичными документами, аллокация минимальна, влияние на условия размещения отсутствует. Однако в последние годы ситуация меняется. Рост числа частных инвесторов на российском рынке (по данным Мосбиржи, более 35 миллионов человек имеют брокерские счета) сделал розницу значимым источником спроса. Компании и андеррайтеры стали уделять больше внимания работе с частными инвесторами, выделять им бо́льшую долю размещения, упрощать процедуры участия.

Тем не менее разрыв остаётся существенным. Институциональные инвесторы обычно получают 60-80% объёма IPO, розничные — 20-40%. При этом среди розничных инвесторов также существует неравенство: крупные заявки (от нескольких миллионов рублей) могут получать лучшую аллокацию, чем мелкие.

Для частного инвестора важно осознавать свою позицию в этой иерархии. Вы не сможете конкурировать с Goldman Sachs за доступ к горячему IPO. Но вы можете использовать преимущества, которых лишены институционалы: гибкость (не связаны инвестиционной декларацией), длинный горизонт (не нужно отчитываться перед клиентами каждый квартал), возможность сосредоточиться на нескольких идеях вместо диверсификации «по всему рынку».

Регулятор — Банк России и его роль

Основные функции регулятора в процессе IPO включают регистрацию проспекта эмиссии, контроль за раскрытием информации, надзор за деятельностью профессиональных участников рынка (брокеров, андеррайтеров), расследование нарушений и применение санкций. Банк России также устанавливает общие правила игры: требования к листингу на биржах, стандарты раскрытия информации, ограничения для неквалифицированных инвесторов.

В последние годы ЦБ уделяет особое внимание защите розничных инвесторов на рынке IPO. Введены требования тестирования для неквалифицированных инвесторов при покупке сложных финансовых инструментов (включая акции третьего уровня листинга, куда попадают многие IPO). Ужесточены требования к раскрытию информации: проспект эмиссии должен содержать резюме на понятном языке, описание рисков должно быть конкретным, а не формальным.

В 2024-2025 годах Банк России выпустил методические рекомендации по проведению IPO, направленные на повышение прозрачности аллокации и защиту интересов частных инвесторов. Регулятор обеспокоен тем, что розничные инвесторы систематически получают худшие условия по сравнению с институционалами, и работает над выравниванием правил игры.

Для инвестора важно знать: одобрение IPO регулятором не означает рекомендации к покупке. Банк России проверяет соблюдение формальных требований, но не оценивает инвестиционную привлекательность компании. Фраза «проспект зарегистрирован ЦБ» — это не знак качества, а лишь подтверждение, что документы в порядке. Ответственность за инвестиционное решение всегда лежит на вас.

Преимущества IPO компании на бирже?

К достоинствам привлечения капитала через первичное размещение акций относятся:

- компания получает бесплатные деньги, которые можно использовать для погашения задолженности перед другими кредиторами (это улучшит финансовые показания), улучшения производства или покупки новых разработок;

- компания приобретает конкретную рыночную стоимость, т.е. ее оценка производится по совсем другим параметрам;

- привлеченные деньги улучшают финансовые показатели – увеличиваются размеры собственного и добавочного капитала;

- под сами акции можно получить финансирование, если использовать их в качестве залога;

- с помощью пакета акций можно рассчитаться с кредиторами;

- с помощью опционов на акции можно рассчитываться с топ-менеджерами, мотивируя при этом их работать эффективнее (так как от дохода компании будет зависеть стоимость исполнения опциона);

- исключается рейдерский захват компании, так как контрольный пакет акций находится у собственников.

Простыми словами, IPO компании полезно – и для престижа, и для работы. Компания фактически переходит на качественно иной уровень. Если выложить свои акции на зарубежные рынки, то фирма может смело именоваться международной.

Недостатки

Но в то же время стоит учесть минусы публичного размещения акций:

- это очень дорого – нужно платить за оценку активов, капитала, бизнес-процессов, непосредственно размещение акций (листинг) и т.д. – по некоторым данным, IPO обходится эмитенту в 10-15 млн долларов;

- жесткие требования по капитализации – если компания будет оценена менее чем в 50 млн долларов, то выход на зарубежные площадки ей запрещен (при этом потраченные на оценку время и деньги никто не вернет);

- необходимо публиковать отчеты – компания становится публичной и должна раскрывать полную информацию о себе, а это чревато многими осложнениями, в том числе дополнительными затратами, открытым «сливом» информации конкурентам, да и при малейших финансовых неурядицах придется успокаивать инвесторов или терпеть снижение капитализации;

- придется платить дивиденды (или объяснять инвесторам, почему компания их не платит);

- теряется часть контроля над управлением – как правило, правление оставляет за собой блокирующий пакет акций, но теперь придется считаться с мажоритарными акционерами (держатели крупных пакетов) и даже с миноритарными (которых бывает очень много).

Но все эти минусы с лихвой перекрываются плюсами. Так что если компания может выходить на IPO – она стремится это сделать.

Как участвовать в IPO частному инвестору в России

После того как мы разобрались с механикой размещения и узнали всех участников процесса, возникает практический вопрос: а как обычному человеку с брокерским счётом принять участие в IPO? Ещё несколько лет назад это было привилегией крупных институциональных игроков, но сегодня ситуация кардинально изменилась — более 35 миллионов розничных счетов на Московской бирже создали целый рынок, где брокеры конкурируют за право предоставить вам доступ к размещениям.

Практика показывает, что участие в российском IPO технически устроено проще, чем во многих западных юрисдикциях. Вам не нужен статус квалифицированного инвестора для большинства размещений на Московской бирже — исключение составляют только бумаги третьего уровня листинга, где потребуется пройти обязательное тестирование. Это важный нюанс: Центральный банк ввёл систему тестирования как защитный механизм для неопытных инвесторов, но сам тест несложный и состоит из нескольких вопросов о понимании рисков.

Выбор брокера — первый и самый важный шаг

Частая ловушка для новичков здесь — это предположение, что все брокеры предлагают одинаковые условия участия в IPO. На практике разница может быть колоссальной: от минимальной суммы заявки до алгоритма распределения акций между клиентами. Некоторые брокеры вообще не предоставляют доступ к первичным размещениям массовому сегменту клиентов, оставляя эту возможность только для премиальных тарифов.

Рассмотрим ключевых игроков на январь 2026 года — как российских, так и зарубежных.

Российские брокеры для IPO на Московской бирже

- «Финам» позиционируется как специализированный брокер для IPO-инвестирования — компания активно участвует в организации российских размещений и предлагает клиентам доступ практически ко всем сделкам на Московской бирже. Минимальная сумма заявки начинается от 10 000 рублей для российских IPO, что делает инструмент доступным для широкого круга инвесторов. Комиссия за приобретение акций при размещении составляет около 0,236% от суммы сделки плюс комиссия за урегулирование. Важный момент: «Финам» ведёт так называемый «рейтинг инвестора» — если вы продадите акции раньше рекомендованного срока (обычно 30 дней), это негативно повлияет на вашу будущую аллокацию.

- Т-Инвестиции (бывший Тинькофф) занимают лидирующую позицию по количеству розничных клиентов и предлагают участие в IPO через раздел «Что купить» в мобильном приложении. Технически это выглядит просто: вы видите карточку размещения, нажимаете кнопку участия, указываете сумму — и ждёте результатов аллокации. Но на деле есть нюансы. Для российских IPO минимальный порог составляет 10 000–20 000 рублей в зависимости от конкретного размещения. При этом на розничных инвесторов через Т-Инвестиции локап-период обычно не распространяется — вы можете продать акции сразу после их зачисления на счёт. Это существенное преимущество перед некоторыми конкурентами.

- СберИнвестиции интегрированы в экосистему крупнейшего банка страны, что даёт определённые преимущества: простота открытия счёта для клиентов Сбера, интуитивно понятный интерфейс, доступ ко всем российским IPO. Сбер CIB часто выступает организатором размещений, что теоретически может давать клиентам СберИнвестиций преимущество при распределении акций — хотя официально это не подтверждается. Минимальные суммы и комиссии находятся на среднерыночном уровне.

- БКС — один из старейших брокеров России с репутацией профессионального игрока. Для участия в IPO через БКС обычно требуется статус квалифицированного инвестора, что сужает аудиторию, но одновременно открывает доступ к более широкому спектру размещений, включая потенциально международные. Комиссия на входе может быть нулевой по некоторым тарифам, но внимательно читайте условия — скрытые платежи за обслуживание счёта и депозитарий могут нивелировать это преимущество.

Иностранные брокеры для международных IPO

Если ваш интерес выходит за пределы Московской биржи и вы хотите участвовать в IPO американских, европейских или азиатских компаний, стоит обратить внимание на зарубежных брокеров, работающих с российскими клиентами.

Just2Trade — кипрский брокер, входящий в структуру холдинга «Финам», специализируется на предоставлении доступа к международным рынкам и IPO для клиентов из России и СНГ. Раскрытие информации: автор является участником партнёрской программы Just2Trade и использует этот брокер для собственных инвестиций — это позволяет давать рекомендации на основе реального опыта, а не только теоретических знаний.

По личному опыту могу сказать, что это один из наиболее удобных вариантов для российских инвесторов, желающих участвовать в зарубежных размещениях: русскоязычная поддержка отвечает оперативно, интерфейс понятный даже новичкам, а разнообразие способов пополнения счёта (включая криптовалюту) особенно актуально в условиях ограничений на международные переводы.

Условия участия в IPO через Just2Trade следующие: минимальная сумма заявки составляет $1 000, комиссия — 4% от суммы сделки (списывается при распределении акций). Lock-up период стандартный — 30 календарных дней, но при необходимости можно выйти досрочно с дополнительной комиссией 1,75%. Важное преимущество — не требуется статус квалифицированного инвестора, что открывает доступ к американским и азиатским IPO широкому кругу инвесторов. Кроме того, брокер предоставляет кредитное плечо 1:2 для участия в IPO — то есть для подачи заявки на $1 000 достаточно иметь на счёте $500.

Регуляция Just2Trade осуществляется Кипрской комиссией по ценным бумагам (CySEC, лицензия №281/15), клиентские счета застрахованы Кипрским компенсационным фондом инвесторов на сумму до €20 000. Брокер работает с 2006 года и обслуживает более 155 000 клиентов из 130 стран. Из минусов стоит отметить необходимость самостоятельно рассчитывать и уплачивать налоги (брокер не является налоговым агентом для резидентов РФ), а также комиссию за неактивность ($50 в квартал при отсутствии операций).

Подробный обзор брокера с детальным разбором тарифов, способов пополнения и вывода средств, а также пошаговой инструкцией по открытию счёта читайте в отдельной статье о Just2Trade.

Пошаговый процесс подачи заявки

Технически процесс участия в IPO состоит из нескольких последовательных действий, каждое из которых требует внимания к деталям. Первым делом вам необходимо убедиться, что у вас открыт брокерский счёт и на нём достаточно средств. Важный нюанс: деньги блокируются на счёте в момент подачи заявки, а не в момент покупки акций. Это означает, что если вы подаёте заявку на 100 000 рублей, вся эта сумма станет недоступна для других операций до завершения размещения — даже если в итоге вам достанется акций всего на 10 000 рублей.

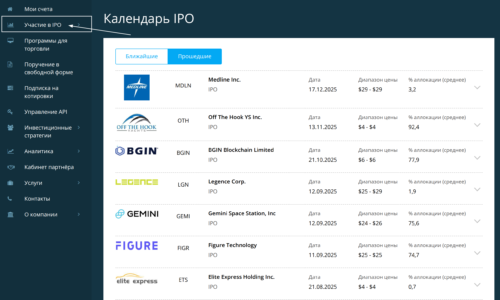

Следующий шаг — мониторинг календаря IPO. У каждого брокера есть раздел с анонсами предстоящих размещений. На сайте Финама это раздел «Публичные размещения», в Т-Инвестициях — вкладка «Что купить» → «Купите первым» или «Другие размещения». Московская биржа публикует официальный календарь листингов на своём сайте, но информация там появляется позже, чем у брокеров-организаторов.

Когда размещение объявлено, открывается так называемая «книга заявок» — период, в течение которого инвесторы подают заявки на покупку. Обычно книга открыта от 5 до 14 дней. В карточке IPO вы увидите ключевую информацию: ценовой диапазон (например, 180–220 рублей за акцию), минимальную сумму заявки, сроки подачи и дату начала торгов. Практика показывает, что подавать заявку в последний час книги рискованно — технические сбои случаются, и вы можете просто не успеть.

При подаче заявки вы указываете сумму, которую готовы инвестировать. Здесь возникает тактический вопрос: указывать ли больше, чем реально хотите купить, в расчёте на низкую аллокацию? Многие инвесторы так и поступают — запрашивают в 3–5 раз больше желаемого, ожидая, что получат лишь часть. Но это палка о двух концах: если IPO окажется непопулярным и аллокация составит 100%, вы окажетесь с позицией, которую не планировали. Особенно опасно использовать для таких манёвров маржинальное плечо — можно получить неожиданно большую позицию в заёмные деньги.

После закрытия книги заявок происходит определение финальной цены размещения и распределение акций (аллокация). Результаты приходят обычно за день до начала торгов или в день их начала. Заблокированные средства списываются пропорционально полученным акциям, остаток возвращается на счёт в течение рабочего дня.

Где отслеживать предстоящие IPO в России и мире

Информационное поле вокруг IPO стало достаточно развитым. Основные источники для мониторинга включают несколько уровней:

- Для российских IPO: официальный календарь Московской биржи (moex.com, раздел «Листинг» → «Планируемые размещения»), календари крупных брокеров (у Финама один из наиболее полных), профильные Telegram-каналы и медиа (РБК Инвестиции, Ведомости, Forbes Russia регулярно освещают предстоящие размещения).

- Для международных IPO: календарь Just2Trade в личном кабинете, сервисы типа IPO Monitor, Nasdaq IPO Calendar, Renaissance Capital IPO Center. Информация о крупных американских размещениях обычно появляется за 2–4 недели до открытия книги заявок.

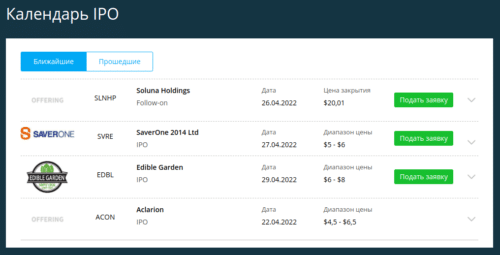

Календарь IPO в личном кабинете Just2Trade

Риски для инвесторов в IPO

Однако IPO — это всегда высокорисковая инвестиция. По статистике, около 60% компаний показывают негативную динамику после размещения. Бывает, что бумаги дешевеют на 50-80% от цены IPO.

Почему так происходит? Есть несколько факторов риска:

- Риск переоценки — наиболее распространённая причина неудачных инвестиций в IPO. Компания и андеррайтеры заинтересованы продать акции как можно дороже, инвесторы — купить как можно дешевле. В условиях ажиотажа и информационной асимметрии часто побеждает продавец. Когда эйфория спадает и рынок трезво оценивает фундаментальные показатели, выясняется, что за «историю роста» заплатили втридорога.

- Инсайды от ранних инвесторов. Владельцы pre-IPO долей могут лоббировать высокую цену размещения, чтобы дороже выйти из актива. Особенно если видят негативные тренды, которых пока не знает рынок.

- Размытие капитала. Чем больше акций компания размещает, тем меньше будет стоить доля каждого конкретного инвестора в будущем. Так что условно $100 млн привлеченных в ходе IPO могут сильно размыть текущих акционеров.

- Прекращение активного роста. Обычно на IPO выходят компании, исчерпавшие потенциал агрессивного роста. После размещения динамика их финансовых показателей может резко замедлиться.

- Усиление госрегулирования. Публичный статус требует от компании регулярно раскрывать свои показатели, что может привлечь излишнее внимание регуляторов. Особенно, если бизнес-модель выглядит неоднозначно с точки зрения закона.

- Риск информационной асимметрии связан с тем, что перед IPO компания раскрывает информацию впервые — у вас просто нет исторических данных для анализа. Отчётность за 2–3 года может быть «причёсана» под размещение, прогнозы менеджмента — оптимистичны до неприличия, а о реальных проблемах вы узнаете только из квартальных отчётов уже после покупки акций. ЦБ работает над улучшением стандартов раскрытия, но пока информационное преимущество остаётся на стороне инсайдеров

- Риск волатильности первых торговых дней — это эмоциональные качели, к которым нужно быть готовым. Акция может вырасти на 30% в первый час и упасть на 20% ко второму. Или наоборот. Механизм «гриншу» (greenshoe), о котором мы говорили ранее, помогает стабилизировать цену, но не устраняет волатильность полностью. Если вы подвержены импульсивным решениям, первые дни после IPO — худшее время для принятия решений о продаже.

- Риск заморозки капитала возникает из-за особенностей механизма участия. Деньги блокируются при подаче заявки и возвращаются (частично) только после размещения. Если вы подали заявку на крупную сумму, рассчитывая на низкую аллокацию, а получили 100% — ваш капитал оказывается сконцентрирован в одной позиции. При наличии lock-up периода ситуация усугубляется: вы не можете продать актив, даже если видите, что он падает.

- Конфликт интересов брокера — тема, которую редко обсуждают открыто. Ваш брокер может одновременно выступать организатором IPO (или его аффилированные структуры), иметь позицию в акциях компании, получать комиссию от эмитента за привлечение розничных инвесторов. Это не означает, что брокер намеренно вас обманывает, но его рекомендации стоит воспринимать с определённой долей скептицизма.

Как инвестору застраховаться от рисков IPO?

- Дождитесь окончания «quiet period». Это мораторий на публикацию финансовых показателей сразу после IPO, длится 40 дней. Так что реальная картина станет ясна только через 1-2 месяца.

- Смотрите на фундаментальные показатели. Изучите годовой отчет, особенно динамику выручки, прибыли, долга. Оцените целевые рынки, перспективы роста, угрозы и конкурентов.

- Следите за действиями инсайдеров. Если крупные акционеры фиксируют прибыль и продают большие пакеты — это повод насторожиться.

- Диверсифицируйте портфель. Не кладите все яйца в одну корзину, комбинируйте инвестиции в компании разных секторов и жизненных циклов.

- Используйте усреднение. Покупайте бумаги лидеров постепенно, а не все сразу на пике ажиотажа. Так вы сгладите риск попасть на локальный максимум.

IPO — это всегда высокорискованные инвестиции для частного инвестора. Если сомневаетесь — лучше переждать несколько кварталов, чтобы была видна объективная картина по бизнесу и потенциалу роста котировок.

Заключение

Мы прошли долгий путь от базового определения IPO до детального разбора механик, рисков и практических аспектов участия. Теперь у вас есть полная картина: IPO — это не волшебная кнопка «разбогатеть», а сложный финансовый инструмент с асимметричным профилем доходности и множеством подводных камней.

Российский рынок первичных размещений находится в переходном состоянии. 2025 год оказался разочарованием — вместо ожидавшихся 10–20 IPO состоялось всего четыре, а совокупный объём привлечённых средств не достиг и 33 миллиардов рублей. Ключевая ставка выше 20% сделала депозиты и облигации привлекательнее акций, а компании предпочли отложить размещения до лучших времён. Прогнозы на 2026 год осторожно оптимистичны: аналитики ожидают 5–15 IPO при условии снижения ставки во второй половине года. В очереди стоят такие интересные эмитенты, как «Сибур», «Солар» (кибербезопасность от «Ростелекома»), дочерние структуры МТС, IT-компании.

Главный практический вывод: относитесь к IPO как к одному из многих инструментов в арсенале инвестора, а не как к самоцели. Большинство успешных инвесторов участвуют в 1–2 размещениях в год, тщательно выбирая цели и контролируя размер позиции. Помните о парадоксе аллокации, учитывайте риск заморозки капитала, не поддавайтесь ажиотажу — и IPO может стать полезным дополнением к вашей инвестиционной стратегии.