Представьте себе ситуацию: у вас есть свободные 50 000 рублей, но вы не знаете, как торговать на валютном рынке. А в это время опытный трейдер, который уже 5 лет стабильно получает прибыль, готов управлять не только своими, но и вашими деньгами за процент от заработка. Звучит как идеальное решение? Добро пожаловать в мир ПАММ счетов — финансового инструмента, который либо принесет вам пассивный доход, либо станет дорогим уроком. В этой статье мы разберем что такое ПАММ счета, механику их работы, а также скрытые риски, которые могут стоить вам всего капитала.

Уведомление о рисках: Данная статья носит исключительно образовательный и информационный характер и не является финансовой рекомендацией или призывом к действию. Инвестирование в ПАММ счета связано с высокими рисками потери капитала.

Что такое ПАММ счёт?

Итак, ПАММ счет представляет собой торговый счёт, зарегистрированный у форекс-брокера, и находящийся под управлением некого трейдера. Все средства, имеющиеся на счету состоят из собственных денег управляющего, и инвестированных сумм. Количество инвесторов может быть практически любым. Деньги могут вноситься по мере функционирования счёта. Средства управляющего при этом не являются фиксированной величиной, хотя, как правило, стартовая сумма обычно так и остаётся, а всё, что зарабатывается – реинвестируется, то есть остаётся на счету для дальнейшей работы.

Простыми словами, это торговый счет опытного трейдера, к которому могут присоединяться инвесторы, а распределение прибыли и убытков происходит автоматически и пропорционально вложенным средствам.

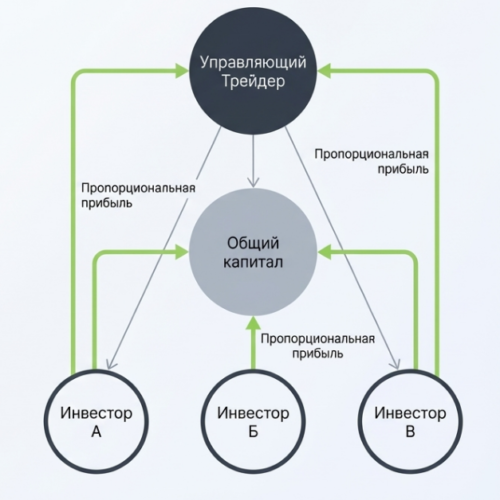

Три ключевых участника системы

Любой ПАММ-счёт функционирует благодаря взаимодействию трёх сторон, каждая из которых имеет свои роли и обязанности. Понимание этой структуры критически важно для осознания рисков и возможностей инструмента.

- Управляющий трейдер — это профессиональный участник рынка, который непосредственно принимает торговые решения. Он открывает ПАММ-счёт, вносит собственный капитал (обязательное требование большинства площадок) и публикует оферту — документ, описывающий условия сотрудничества. Управляющий зарабатывает на вознаграждении, которое обычно составляет от 20% до 50% от прибыли инвесторов. Принципиальный момент: управляющий торгует в первую очередь своими деньгами, что должно мотивировать его на ответственные решения.

- Инвестор — это человек, который доверяет свой капитал управляющему. Инвестор не может напрямую влиять на торговые решения, но имеет полный контроль над своими средствами: может в любой момент увеличить инвестицию, вывести прибыль или полностью закрыть позицию. Техническая особенность системы в том, что деньги инвестора физически не передаются управляющему — они остаются на отдельном субсчёте, и брокер лишь пропорционально копирует сделки.

- Брокер — компания, предоставляющая технологическую платформу для ПАММ-инвестирования. Брокер обеспечивает автоматическое распределение прибыли и убытков, ведёт публичную статистику управляющих, гарантирует невозможность вывода чужих средств управляющим и зарабатывает на комиссиях от торговых операций (спреды, свопы). Выбор надёжного брокера — один из ключевых факторов успеха в ПАММ-инвестировании.

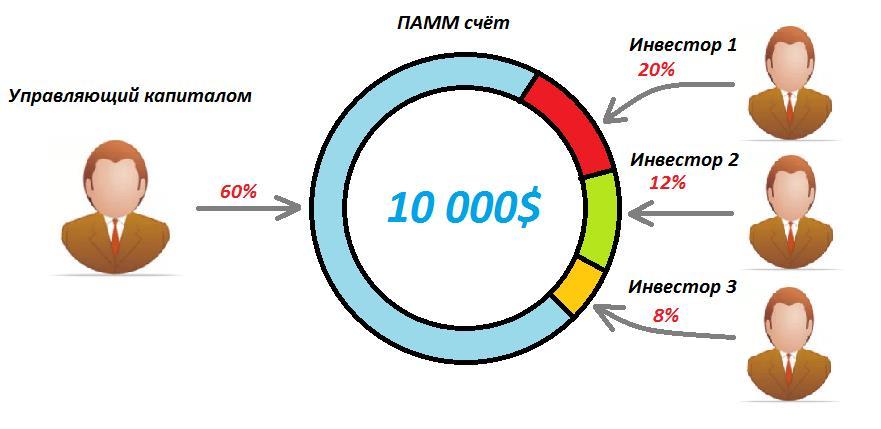

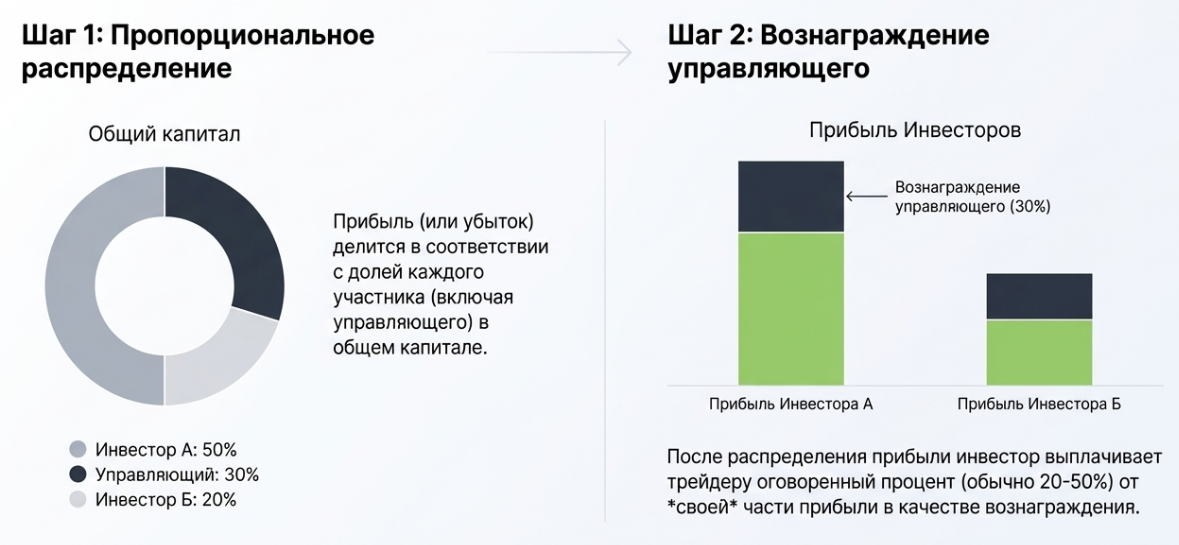

Рассмотрим что такое памм счет на конкретном примере с тремя инвесторами (рисунок ниже).

Есть счёт с объёмом средств в 10 000$. Складываются они из трёх тысяч собственных денег управляющего и ещё двух тысяч, распределённых между тремя инвесторами в долях, показанных на картинке. После того, как заработается, например, 100% прибыли к этим 10 000$, можно произвести расчёт, сколько денег достанется каждому. Весь заработок распределяется в соответствии с долями, то есть инвестор, имеющий долю 8% от общего капитала, получит 8% от суммы прибыли, а тот у кого 12%, получит, соответственно, 12%.

Отдельным моментом является вознаграждение трейдера (управляющего) за управление счётом. По приведённой выше схеме получается так, что он бесплатно работает, и приносит деньги. На практике всё по-другому. У каждого управляющего есть свой показатель, выраженный в процентах, который так и называется – “вознаграждение управляющего”. Это доля заработка инвестора от инвестиций в памм счет, которую он отдаст в качестве оплаты труда трейдера. Это вполне логично, ведь какой смысл работать бесплатно, рискуя не только своими, но и чужими деньгами.

После этого схема распределения средств немного меняется. Вернее, добавляется второй этап расчётов после того, как каждый участник получил свою долю. Производится выплата трейдеру его доли с заработка каждого инвестора. Тот, который получил свои 8% от заработка, выплачивает некоторую часть от него (обычно от 20% до 50%) управляющему, также делают и остальные. На протяжении всех расчётов сохраняются пропорции, единственное исключение, которое иногда может присутствовать – плавающая ставка вознаграждения трейдера в зависимости от того, какая сумма инвестирована.

История появления PAMM-счетов

PAMM-счета возникли на международном финансовом рынке в 2005 году, когда брокер Alpari впервые предложил эту систему для управления капиталом инвесторов через профессиональных трейдеров. Эта инновация позволила объединять средства нескольких вкладчиков в один пул, распределяя прибыли и убытки пропорционально вкладам.

В России инструмент начал активно внедряться с 2008 года крупными форекс-брокерами, такими как Alpari и другие, для привлечения частных инвесторов. Изначально идея вызывала скепсис: передача денег незнакомому управляющему через онлайн-платформу казалась рискованной и непривычной. Однако со временем PAMM-счета стали популярны благодаря потенциально высокой доходности и простоте для пассивных инвесторов.

К 2025 году PAMM-счета эволюционировали, интегрируясь с криптовалютными платформами и социальным трейдингом.

Характеристики ПАММ счета

1.Сумма. Условно все памм счета на форекс можно оценить по нескольким критериям. Во-первых, это сумма баланса. Она может быть как маленькой (100$), так и достаточно большой (100 000$), при этом сказать однозначно, что лучше вкладываться в тот, где больше денег, нельзя. Есть огромное количество примеров, когда первый инвестор, вложившийся в свеженький памм, и имеющий хорошую долю, очень быстро увеличивал свой капитал. Это связано с тем, что с малыми суммами психологически проще работать, поэтому быстрый разгон в несколько раз иногда случается уже буквально через пару месяцев.

С другой стороны, крупная сумма говорит о том, что в нём участвуют серьёзные люди, которые кому попало не доверят миллионы рублей. Соответственно, управляющий смог хорошо себя зарекомендовать. Обычно при инвестициях в такие памм счета доходность не очень высокая, но достаточно стабильная. Это уже является вторым важным показателем, который необходимо просматривать при выборе управляющего.

2.Доходность. Не стоит обращать внимание на памм счета с прибылью по 100% за неделю. Они обычно долго не живут, слив может произойти в любой момент. Это торговля с очень высокими рисками, а учитывая волатильность валютного рынка, это неминуемо будет потеря. Вместе с этим, прибыль в один процент по месяцу практически ничем не лучше депозита в Сбербанке, так что нужно искать разумный процент, который будет удовлетворять потребности инвестора и при этом позволит придерживаться умеренных рисков. Можно выделить достаточно большой диапазон – от 2% за месяц до 5-6%. Всё, что выше — опасно.

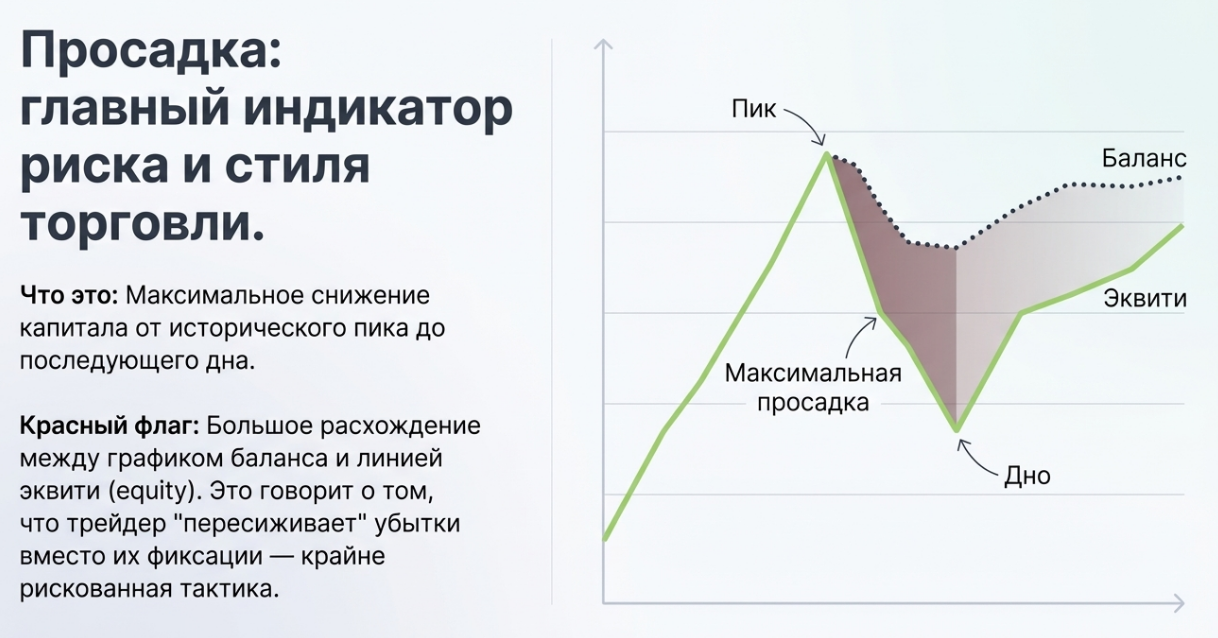

3.Риски и просадка. Очень важные показатели, которые необходимо тщательно изучить. Самым важным является максимальная просадка, которая была допущена за время функционирования памм счета. Посмотреть это достаточно просто – обычно график баланса можно представить в двух линиях – непосредственно сам баланс и так называемое “equity”(эквити), то есть реально имеющаяся в данный момент времени сумма на счёте с посчитанным результатом торговых операций на текущий момент. Если есть большие расхождения, например, более 5-7%, значит, трейдер допустил рост убытка вместо фиксации, а это свидетельствует о том, что такое может повториться в будущем и в большем масштабе.

4.Минимальное время инвестиции. Это просто период времени, в течение которого инвестицию в памм счет нельзя забрать. Сделано это для того, чтобы не мешать трейдеру торговать, и рассчитывать объёмы сделок. Если каждый инвестор постоянно будет то добавлять, то забирать деньги, ни о каком разумном манименеджменте и речи быть не может. В такой ситуации и рабочий лот не рассчитать, чтобы сохранять разумные пропорции.

5.Время работы, график доходности. По статистике большая часть такого типа счетов прекращает работать меньше, чем через шесть месяцев. Связано это с тем, что многие трейдеры решают, что они теперь настоящие профессионалы и пора браться за большие капиталы. А капиталов нет, поэтому можно заняться чужими деньгами. В общем, лучше выбирать ПАММы, которым уже больше, чем пол года. Да и вообще, чем дольше он работает, тем больше надёжности. Совокупность перечисленных характеристик даёт возможность оценить, что такое памм счёт из себя представляет, и каковы его перспективы.

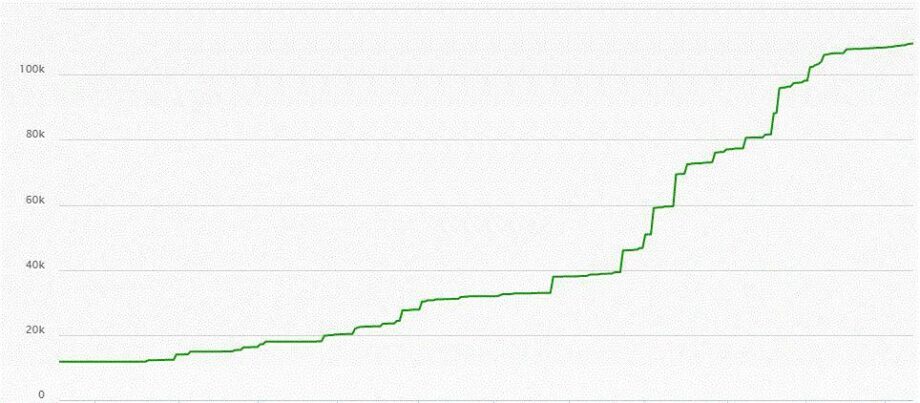

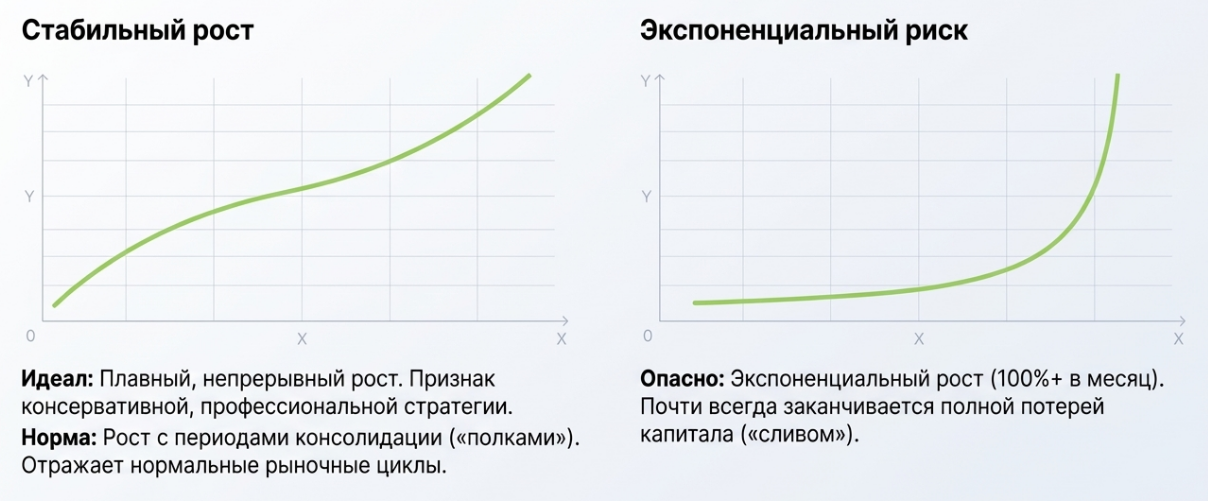

Ещё один очень важный момент – вид графика доходности. Идеальный вариант, который очень редко встречается – медленный непрерывный рост на продолжительном отрезке времени, как показано на картинке выше. Это означает, что трейдер очень консервативно торгует, но при этом получается очень высокое соотношение тейков к стопам, иначе постоянный прирост не получить. То есть имеем и малый процент средств в работе, что подразумевает низкие риски, и в то же время постоянный доход. Инвестировать в такой памм счет – большая удача, но они могут сопровождаться серьёзными ограничениями по входной сумме, проценту вознаграждения и минимальному времени инвестирования.

Второй приемлемый вид этого графика – в целом поднимающаяся линия, которая периодически на некоторое время задерживается на одном уровне, где происходят колебательные движения не очень большого диапазона. Это периоды, когда трейдер либо осуществляет входы в среднесрочный тренд, и при этом разворот затягивается, либо просто так получается, что положительные результаты по сделкам чередуются с отрицательными. Это абсолютно нормальное явление, никто не может торговать только в плюс. Поэтому относительно стабильно может выглядеть вот такой пример:

Сравнение с другими счетами

Для начала нужно определиться для себя с тем, какие параметры являются ключевыми и уже в соответствии с ними выбирать подходящий памм счет. Самые основные обычно:

- величина максимальной просадки за год;

- величина среднего дохода по месяцу за последние 12-18 месяцев;

- процент управляющего;

- сумма входа и время удержания инвестиции в памм счет.

Если наибольший интерес представляет именно доходность, то можно пробовать вкладываться в свежие проекты с высокой доходностью и, как следствие, рисками. Разделяя сумму по нескольким, можно обезопасить себя в некоторой степени от полной потери средств.

Впоследствии можно доложить денег в тот, который стабильно показывает высокие результаты, но такая инвестиция не должна быть долгосрочной, так как фиаско ждёт любой высокодоходный счёт. Если же интересует вложение в медленный, но стабильный счёт, то тогда просто ищется счёт с показателями просадки менее 4-5%, а ещё лучше 2-3%. Это очень надёжные проекты, в которых управляющий перерос стадию рыночного максимализма, и перешёл к консервативным торговым методам. Это означает, что наблюдение за своей доходностью не будет “валидольным”.

Выбор брокера с памм счетами

Выбор брокера — первый и важнейший шаг. От него зависит безопасность средств, качество платформы и выбор доступных управляющих.

Важно понимать: все ПАММ-брокеры работают через оффшорные юрисдикции. Это связано с тем, что с 2018 года ЦБ РФ фактически запретил форекс-брокерам с российской лицензией предлагать ПАММ-услуги. Поэтому при выборе брокера ориентируйтесь на репутацию, историю работы и отзывы реальных пользователей на независимых площадках.

Пошаговая инструкция для начинающих

Теория без практики бесполезна. Пройдём весь путь от нуля до первой инвестиции шаг за шагом.

- Выберите брокера. InstaForex — популярна среди международной аудитории. FxOpen — хорошие торговые условия для управляющих, что привлекает профессионалов.

- Зарегистрируйтесь и верифицируйтесь. Загрузите скан паспорта и документ, подтверждающий адрес (квитанция ЖКХ, выписка из банка). Без верификации вывод средств будет заблокирован.

- Пополните лицевой счёт. Для начала достаточно 100-500$. Учитывайте комиссии платёжных систем — карты обычно дешевле, криптовалюта быстрее.

- Проанализируйте рейтинг. Отфильтруйте счета по возрасту (минимум 6 месяцев), отсортируйте по коэффициенту Калмара. Составьте шорт-лист из 5-10 кандидатов.

- Изучите кандидатов детально. Проверьте график, просадки, декларацию стратегии, условия оферты. Потратьте на это столько времени, сколько нужно — спешка здесь вредит.

- Инвестируйте. Укажите сумму, подтвердите согласие с офертой. После обработки заявки ваши средства начнут участвовать в торговле управляющего.

- Мониторьте, но не паникуйте. Проверяйте результаты раз в неделю. Не выходите при первой просадке — убедитесь, что она превышает исторические значения.

Страховка, ограничение рисков

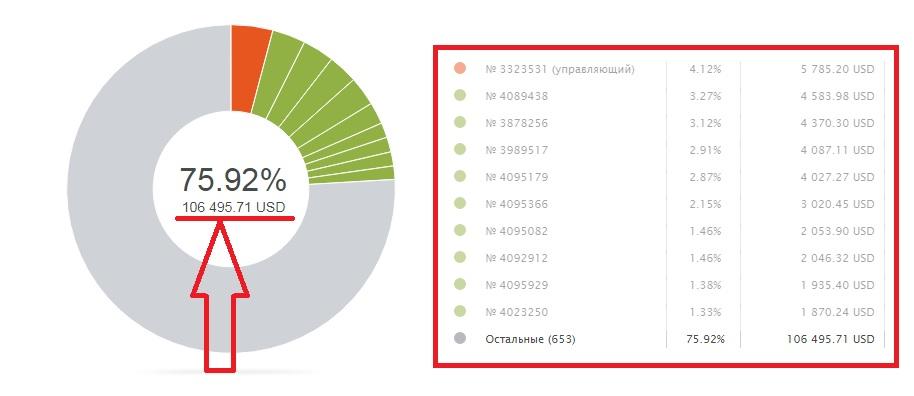

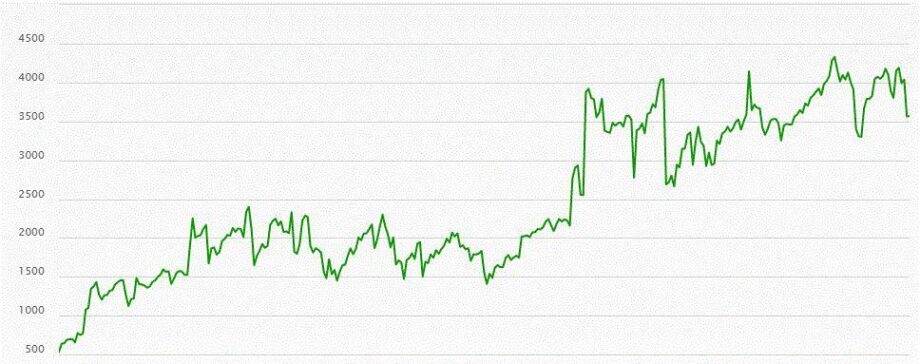

У любого инвестора неизбежно возникает вопрос – как застраховать свой капитал или хотя бы ограничить убытки. Возникает он вполне обоснованно, есть очень красочные примеры того, как успешный и стабильный на протяжении 2-х лет памм счёт вдруг в одночасье сливался под самый ноль. Ещё буквально вчера там были сотни тысяч долларов, а сегодня меньше сотни долларов. Эта очень распространённая в прошлом схема по перекачиванию инвесторских средств на свой личный счёт. Всё, что управляющему в таком случае нужно – открыть ещё один личный счёт с сопоставимой суммой, и дождаться точного сигнала по тренду.

Открывается две сделки примерно одного объёма и противоположного направления – на ПАММе в убыточную сторону, на своём личном – в профитную. И далее происходит просто перекачка денег – рисков нет, один счёт (личный) растёт, инвесторский опустошается. Делается это обычно максимально доступным объёмом, чтобы побыстрее прошёл процесс. Пример такого слива на следующей картинке. Чтобы избежать таких ситуаций, можно поискать агентства по страхованию инвестиций в памм счета, которые сами предоставят список тех, кого они готовы страховать. Поскольку страховщики не работают себе в убыток, можно быть уверенным в таком счёте.

Также можно использовать принудительное ограничение своих убытков. Для этого такой пункт должен быть в настройках инвестирования в памм счет. Обычно можно указывать либо сумму, либо процент допустимых потерь. После того, как их величина превысит это значение, инвестиция будет закрыта. Это хороший метод контроля своих средств, правда, доступен не у всех. Значение стоит выставлять адекватное, ведь если счёт изначально высокодоходный, то по нему просадки даже внутри дня могут составлять до 30-40%. Соответственно, поставив ограничение 25% можно попросту попасть на его срабатывание, после чего счёт не только выровняется, но и пойдёт быстрыми темпами в положительном направлении.

ПАММ vs альтернативы: честное сравнение

Прежде чем погружаться в ПАММ-инвестирование, стоит сравнить этот инструмент с альтернативами. На рынке 2025 года у инвестора есть множество опций для пассивного дохода, и ПАММ — далеко не единственная.

ПАММ vs стейкинг криптовалют

Стейкинг — это «блокировка» криптовалюты для поддержки работы блокчейна с получением вознаграждения. По механике это напоминает банковский депозит: вы замораживаете активы на определённый срок, получаете процент. Типичная доходность стейкинга в 2025 году: Ethereum — 3-5% годовых, альткоины — 5-20%, стейблкоины (USDT, USDC) — 3-10%.

Ключевое различие: в стейкинге нет «управляющего», который может совершить ошибку. Ваш риск — волатильность самой криптовалюты и технические сбои платформы. В ПАММ добавляется человеческий фактор: даже опытный трейдер может ошибиться. С другой стороны, потенциальная доходность ПАММ существенно выше — консервативные счета дают 30-60% годовых, агрессивные — сотни процентов (с соответствующим риском полной потери).

ПАММ vs копитрейдинг

Многие путают эти понятия, но различия принципиальны. В ПАММ ваши средства объединяются с другими в общий пул, управляющий торгует совокупным капиталом. В копитрейдинге сделки управляющего копируются на ваш отдельный счёт — вы сохраняете полный контроль и можете в любой момент отключить копирование или закрыть сделку вручную.

Копитрейдинг предлагают даже брокеры с лицензией ЦБ РФ (например, «Финам»), в то время как ПАММ доступен только через оффшорных брокеров. Это делает копитрейдинг более защищённым с юридической точки зрения, но и менее доходным из-за более жёсткого регулирования.

Таблица 1. Сравнение инструментов пассивного дохода

| Критерий | ПАММ | Стейкинг | Копитрейдинг | Депозит |

|---|---|---|---|---|

| Доходность (год) | 30-200% | 3-20% | 10-100% | 5-15% |

| Риск потери | До 100% | Волатильность | До 100% | ~0% (АСВ) |

| Контроль инвестора | Низкий | Средний | Высокий | Нулевой |

| Минимум входа | 10-50$ | От 1$ | 50-200$ | От 1000₽ |

| Юрисдикция РФ | Нет | Частично | Да | Да |

Налогообложение

Доход, полученный с памм счёта подлежит декларированию, равно как и доход со счёта под собственным управлением. Поэтому есть два варианта действий – использовать оффшорных брокеров с многолетней историей и хорошей репутацией (но, тем не менее, на свой страх и риск) или же работать вчистую, платить всё как положено. Ставка 13%, это стандарт, который применяется к такому виду инвестиционной деятельности. Многие брокеры, самостоятельно платят налоги, за инвестиции клиентов в памм счета. Уточняйте этот момент.

Если же выбран первый вариант действий, то тогда вывод лучше осуществлять по нескольким каналам, использовать электронные кошельки и разные банковские счета, но в таком объёме, чтобы у банка не возникло вопросов, откуда такие суммы, иначе всё отправится в налоговую, и заплатить придётся не только налоги, но и проценты по ним.

Стоит ли вкладываться в ПАММ счета?

Теперь у Вас должно появиться полное понимание того, что такое ПАММ счёт и каковы его особенности. Если есть желание разместить капитал в среде форекс торговли, то придётся потратить достаточно много времени на анализ, и подбор подходящего для себя счёта. Случается всякое – бывает так, что самый стабильный ПАММ внезапно теряет доходность и стремительно уходит в минус, а бывает и так, что совсем свеженький трёхмесячный счёт показывает доход в 3000%, после чего закрывается, и раздаёт всем инвесторам их доли. Угадать невозможно, поэтому достаточно разумным будет выделить для себя три отдельных счёта. Первый будет стабильным с доходностью 2-5% в месяц, при этом с очень маленьким показателем просадки. На этот счёт можно завести 50-60% общей суммы инвестиции.

Второй – чуть более агрессивный, с доходностью 8-15% по месяцу и относительно ровным графиком роста баланса, то есть без просадок более 20%. В такой счёт можно смело вкладывать 25-30% своих инвестиционных денег. И, наконец, третий счёт можно выбрать из высокорисковых, тут уже можно ориентироваться на общий доход за месяц, а не на просадки и систему торговли. Его однозначно ждёт слив, но зато есть неплохая возможность урвать свою хорошую долю до того, как это произойдёт. Так что за такой шанс вполне можно заплатить риском потерять 10-15% оставшихся после первых двух счетов средств. Таким образом получится диверсифицировать свои риски, не слишком сильно влияя на общую доходность.

Заключение

ПАММ-счета — это инструмент с реальными возможностями для заработка, но и с серьёзными рисками, которые нельзя игнорировать. За почти двадцать лет существования технология доказала свою жизнеспособность: тысячи инвесторов успешно используют ПАММ для получения дохода, существенно превышающего банковские депозиты.

Главные выводы из этого руководства: никогда не инвестируйте средства, которые не готовы потерять полностью; обязательно диверсифицируйте через портфель из 5-10 счетов; выбирайте управляющих по объективным критериям (Калмар, просадка, возраст), а не по максимальной доходности; понимайте и принимайте регуляторные риски оффшоров; контролируйте свои эмоции и не принимайте решений в панике.

Если вы готовы принять эти правила игры — ПАММ может стать достойной частью вашего инвестиционного портфеля. Если же вы ищете гарантированный доход без риска — этот инструмент точно не для вас, и лучше обратить внимание на банковские депозиты или государственные облигации.